コンシューマーデバイスにおけるセキュアエレメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

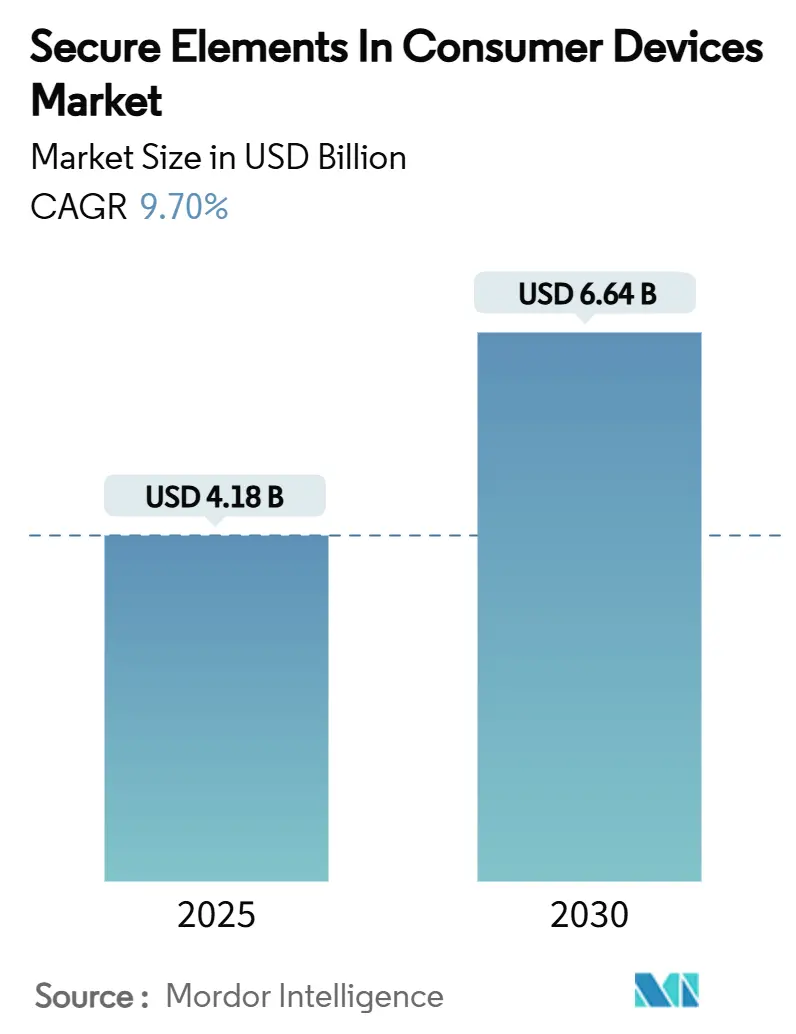

| 市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2030) | 6.64 十億米ドル |

| 成長率 (2025 - 2030) | 9.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーデバイスにおけるセキュアエレメント市場分析

コンシューマーデバイスにおけるセキュアエレメント市場規模は2025年に40億1,800万米ドルとなり、2030年までに66億4,000万米ドルへと拡大する見通しで、2025年から2030年にかけて年平均成長率9.70%を反映しています。成長の勢いは、規制上の圧力、モバイル決済の主流化、および決済分野からより広範なコンシューマーエレクトロニクスへのセキュリティバイデザイン原則の移行から生まれています。アジア太平洋地域は契約製造基盤を背景にリーダーシップを維持していますが、北米と欧州ではIoTサイバーセキュリティラベリング規制の新設に伴う急激な伸びが見られます。半導体ベンダーは設計スロットを確保するために組み込みセキュアエレメントのロードマップを加速させており、コンシューマーOEMは基板面積と部品表コストを削減するためにオンチップエンクレーブへの移行を進めています。これらの収束する力が、コンシューマーデバイスにおけるセキュアエレメント市場の二桁成長を持続的に支えています。

主要レポートのポイント

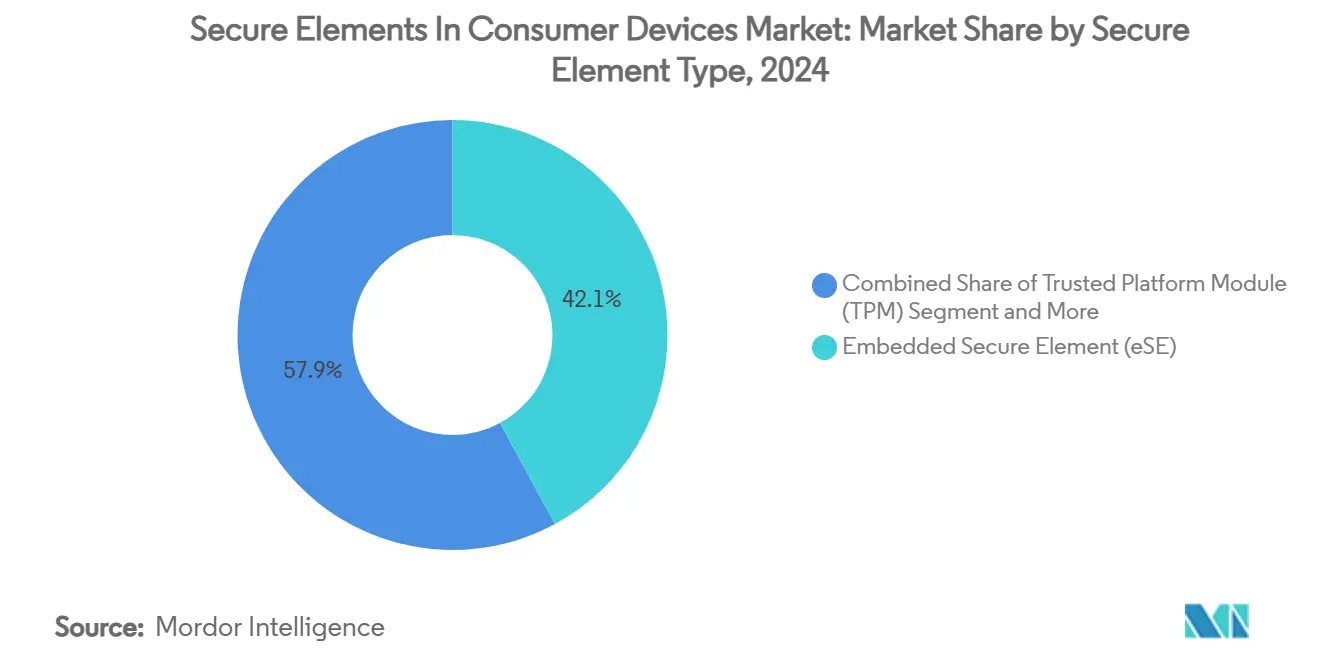

- セキュアエレメントタイプ別では、組み込みセキュアエレメントが2024年のコンシューマーデバイスにおけるセキュアエレメント市場シェアの42.1%をリードし、統合セキュアエレメント/セキュアエンクレーブは2030年にかけて年平均成長率11.2%で拡大しています。

- デバイスカテゴリー別では、スマートフォンが2024年のコンシューマーデバイスにおけるセキュアエレメント市場規模の54.7%の収益シェアを獲得し、スマートホーム/IoTハブは2030年にかけて年平均成長率11.3%で最も速い成長軌道を示しています。

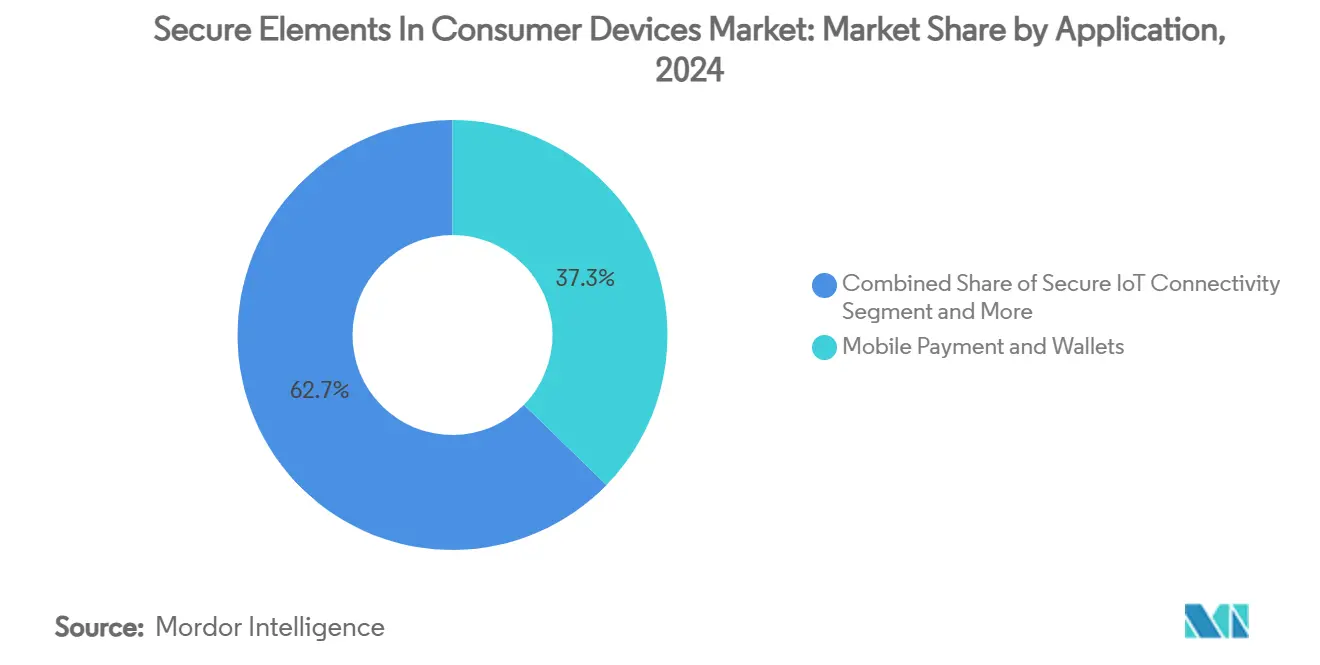

- アプリケーション別では、モバイル決済およびウォレットが2024年のコンシューマーデバイスにおけるセキュアエレメント市場の37.3%のシェアを占め、セキュアIoT接続は2030年にかけて年平均成長率11.5%で拡大すると予測されています。

- 統合方式別では、システムオンチップの展開が2024年のコンシューマーデバイスにおけるセキュアエレメント市場シェアの48.7%を占め、組み込みSIMは2025年から2030年にかけて年平均成長率11.8%で成長すると予測されています。

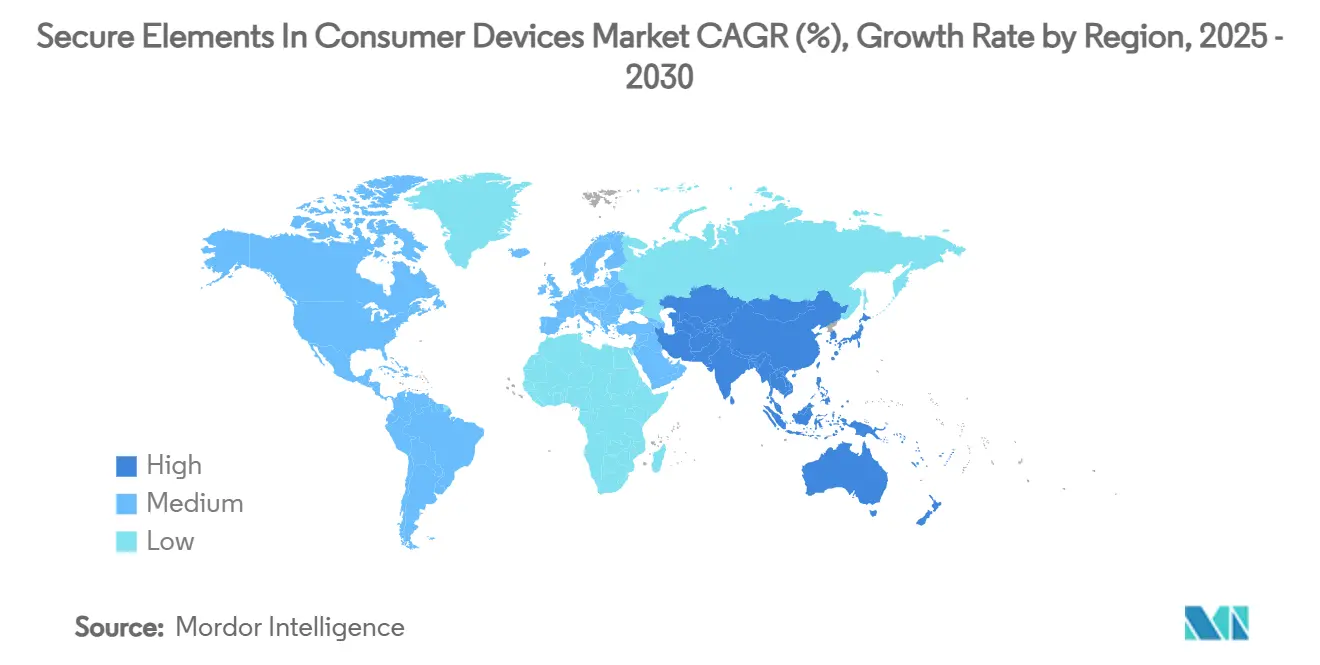

- 地域別では、アジア太平洋地域が2024年の総収益の40.1%を占め、同地域は2030年にかけて年平均成長率11.0%と最も高い予測成長率を記録しています。

コンシューマーデバイスにおけるセキュアエレメントのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル決済およびNFCウォレットの急速な普及 | +2.1% | アジア太平洋地域と欧州での加速を伴うグローバル | 中期(2〜4年) |

| 中位・エントリークラスのスマートフォンへのeSIM統合 | +1.8% | 中国とインドでの普及が遅いグローバル | 長期(4年以上) |

| コンシューマーIoTデバイスのセキュリティ義務化(EU CRA、米国IoTサイバーラベル) | +2.3% | 北米とEU、アジア太平洋地域への波及 | 短期(2年以内) |

| Windows 11以降のプレミアムクラスノートパソコンのTPM 2.0への移行 | +1.4% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| デジタルID/パスポート向けオンデバイス資格情報ストレージ | +1.6% | 欧州と北米、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 自動車およびスマートロック向け超広帯域(UWB)デジタルキーの台頭 | +1.5% | 北米と欧州、プレミアム自動車セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル決済およびNFCウォレットの急速な普及

消費者はコンタクトレス決済の採用を加速させ、生体認証とトークン化されたカード資格情報に紐付けられたウォレットの取引量を増大させています。[1]Visa、「モバイルウォレットはユニバーサルになりつつある」、visa.com加盟店はチェックアウトの摩擦軽減の恩恵を受け、デバイスメーカーはリムーバブルセキュアエレメントからマルチスキーム資格情報をサポートする組み込みソリューションへと移行しています。フィンテックの収束は、セキュアエレメントに裏付けられたトークンプロビジョニングを優遇する新たな収益モデルを育んでいます。アジア太平洋地域と欧州は、決済・モビリティ・ロイヤルティをバンドルするスーパーアプリの試験場であり続け、中位クラスのスマートフォンにおけるセキュアコンポーネントのアタッチ率を押し上げています。したがって、コンシューマーデバイスにおけるセキュアエレメント市場は、ウォレットのユビキタス化がハードウェア設計の事実上の基準となるにつれ、持続的な追い風を得ています。

中位・エントリークラスのスマートフォンへのeSIM統合

eSIMの出荷台数は2018年から2023年の間に10倍に増加し、ティア1のOEMが物理的なSIMトレイを廃止しました。[2]GSMA、「eSIMサミットデッキ」、gsma.com通信事業者は現在、2030年までにセルラーIoTリンクの37%をeSIMで実現することを目標としています。省エネルギーの28ナノメートルeSIM ICは消費電力を50%削減し、バジェットクラスのAndroid端末にも実用的なものとなっています。しかし、中国における規制スタンスの不均一さとインドにおけるコスト感度が普及を制限し、二極化した機会セットを生み出しています。ベンダーにとっては、アプリケーションプロセッサ内にeSIMロジックを統合することで、コンシューマーデバイスにおけるセキュアエレメント市場の支配力が強まります。

コンシューマーIoTデバイスのセキュリティ義務化

EU サイバーレジリエンス法は、不遵守に対して1,500万ユーロまたはグローバル売上高の2.5%の罰則を導入し、OEMに対して2027年末までに認定セキュアエレメントをハードウェアに組み込むよう促しています。米国サイバートラストマークは、ルーター、カメラ、スマートスピーカーにNISTのベースラインを適用します。コンプライアンスの経路は、資格情報の耐タンパー性ストレージと署名済みファームウェアを優遇し、コンシューマーデバイスにおけるセキュアエレメント市場に即座のアップサイドをもたらします。SBOMリポジトリを含むサプライチェーン透明性ツールは、ハードウェアルートオブトラストの要件をさらに高めています。

Windows 11以降のプレミアムクラスノートパソコンのTPM 2.0への移行

マイクロソフトは新しいWindows 11インストールにTPM 2.0を義務付け、年間3億台以上出荷されるノートブックにハードウェアルートオブトラストを拡張しています。法人購入者はBitLockerとWindows Helloを中心にゼロトラストアーキテクチャを強化し、ディスクリートTPMソケットとPCチップセット内の統合エンクレーブへの需要を高めています。半導体のロードマップは、16ナノメートルMCUノード上の先進MRAMとTPMロジックを融合させ、セキュアコアPCを将来に備えさせ、コンシューマーデバイスにおけるセキュアエレメント市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格帯コンシューマーエレクトロニクスにおけるコスト感度 | -1.6% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 決済・ID・IoTエコシステムにわたる標準の断片化 | -1.3% | グローバル、新興市場での深刻な影響 | 中期(2〜4年) |

| 200ミリメートルセキュアMCUファブにおけるサプライチェーンの集中 | -1.2% | グローバル、自動車および産業分野への深刻な影響 | 中期(2〜4年) |

| サイドチャネル攻撃の開示によるOEMの信頼低下 | -0.9% | グローバル、特にプレミアムデバイスセグメントへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低価格帯コンシューマーエレクトロニクスにおけるコスト感度

エントリークラスのスマートフォンとウェアラブルは、ディスクリートセキュアエレメントの採用を妨げる一桁台の平均販売価格の上限に直面しています。基板スペースとコンポーネントコストのトレードオフにより、OEMはソフトウェアキーまたは統合エンクレーブへと誘導されます。中国のeSIM承認の遅れは、さらに数量見通しを低下させています。それでも、規制上の期限がバジェットSKUでさえ最低限のハードウェアセキュリティへと押し進め始めており、コンシューマーデバイスにおけるセキュアエレメント市場に対するこの逆風を部分的に相殺しています。

200ミリメートルセキュアMCUファブにおけるサプライチェーンの集中

CC EAL 6+セキュアICのラインを認定しているファウンドリはごく少数であり、同じ200ミリメートルの設備がパワー半導体のバックログを追いかけています。SEMIは2026年までに14%の設備能力成長を予測しながらも、リードタイムの長期化が続くと警告しています。[3]SEMI、「グローバル200ミリメートルファブは2026年までに過去最高の設備能力に達する」、semi.org自動車の電動化が新しいスロットを吸収し、コンシューマーIC の供給を圧迫して価格変動を引き起こしています。ベンダーはマルチサイト認定によってリスクをヘッジしていますが、地政学的な輸出規制は依然として調達リスクをさらし、コンシューマーデバイスにおけるセキュアエレメント市場のアップサイドを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュアエレメントタイプ別:組み込みソリューションが統合を牽引

組み込みセキュアエレメントは、OEMがディスクリートカードを廃止しながら耐タンパー性を維持したことで、2024年のコンシューマーデバイスにおけるセキュアエレメント市場シェアの42.1%を占めました。最も成長の速いコホートである統合セキュアエレメントは、モバイルAPおよびPCチップセットのエンクレーブ機能を背景に年平均成長率11.2%を記録しています。ディスクリートTPMはWindows 11の義務化により数量が回復し、リムーバブルMicroSDフォームファクターはニッチな位置に留まっています。システムインパッケージへの収束により、認定経路を損なうことなく混合信号統合が可能になります。サムスンの量子安全Knox Vaultは、組み込み設計を将来に備えさせる取り組みの典型例です。

統合シリコンへの数量移行はフットプリントと部品表を縮小させますが、認定の複雑さを高め、IPベンダーとテストラボ間のアライアンスを促進しています。耐量子暗号への対応がセキュアエレメントポートフォリオをますます差別化しています。全体として、組み込みアーキテクチャはワットあたりパフォーマンスのベンチマークとしての役割を固め、コンシューマーデバイスにおけるセキュアエレメント市場内での優位性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスカテゴリー別:スマートフォンがリード、IoTハブが加速

スマートフォンは2024年のセグメント収益の54.7%を生み出し、ハードウェアルートオブトラストに紐付けられたウォレットのユビキタス化と生体認証アンロック機能を反映しています。スマートホーム/IoTハブは、EUおよび米国のサイバーセキュリティラベルがセキュアなファームウェアアップデートを義務付けるにつれ、年平均成長率11.3%で拡大しています。ウェアラブルは超小型SECORA Connectモジュールの助けを借り、コンタクトレス決済と健康データ保護を通じてシェアを獲得しています。

ゲームコンソールはカスタムセキュリティプロセッサを活用して海賊行為を阻止し、コネクテッド家電は規制主導の採用者として台頭しています。スマートフォンは大部分のシェアを維持しますが、非スマートフォンデバイスが集合的にハンドセットの成長を上回り、コンシューマーデバイスにおけるセキュアエレメント市場の機会を多様化しています。

アプリケーション別:モバイル決済が支配、IoTセキュリティが急増

モバイル決済およびウォレットは2024年の需要の37.3%を占めました。しかし、セキュアIoT接続はスマートシティの展開と産業自動化のユースケースに牽引され、年平均成長率11.5%で加速しています。ドイツと韓国のデジタルIDパイロットは、スマートフォン資格情報ストレージに対する政府の支持を示しています。

DRM、デバイス認証、偽造防止タグが中一桁成長のニッチを形成しています。自動車デジタルキーは、ドアECUとペアリングするUWB対応スマートフォンを通じて勢いを増しており、認定セキュアストレージに対する業界横断的な需要を強調しています。コンシューマーデバイスにおけるセキュアエレメント市場は、フィンテックを超えてアイデンティティ、コンテンツ、モビリティセクターへと広がっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

統合方式別:SoCの優位性、eSIMの加速

システムオンチップ組み込みセキュリティエンジンは2024年に48.7%のシェアを獲得し、スマートフォンおよびPC APベンダーがARMトラストゾーン方式のアイランドを組み込んでいます。組み込みSIMはIoTデバイスメーカーがSKUの複雑さを削減するにつれ、年平均成長率11.8%で最も速く成長しています。ディスクリートスタンドアロンチップは、独立した認定が必要なアプリケーションでの地位を維持しています。

SiPハイブリッドはウェアラブル向けにラジオ、MCU、セキュリティブロックを融合させ、リムーバブル実装は信頼性の問題から後退しています。統合アプローチがデフォルトであり続けますが、最高レベルの保証が必須の場合はディスクリートデバイスが存続し、コンシューマーデバイスにおけるセキュアエレメント市場内でのマルチトラック成長を確保しています。

地域分析

アジア太平洋地域は2024年のコンシューマーデバイスにおけるセキュアエレメント市場規模の40.1%を占め、2030年にかけて年平均成長率11.0%で拡大すると予測されています。アジア太平洋地域は収益エンジンであり続けますが、欧州と北米の規制触媒がマージンプールを再分配しています。中国のOEMはコスト最適化された統合エンクレーブを重視し、韓国と日本のブランドは輸出市場を開拓するために量子安全ハードウェアを推進しています。中国のハンドセット生産とインドのスマートフォン普及が数量を支え、eSIM規制がその取り込みを抑制しています。

欧州連合では、製品適合性評価がマイクロコントローラの交換サイクルを促進し、地域のテストラボサービスを刺激しています。欧州のサイバーレジリエンス法は白物家電とゲートウェイ全体でセキュアエレメントの組み込みを加速させ、北米ではTPMとスマートホーム認定の獲得が見られます。米国の任意ラベル制度は小売業者の在庫決定に影響を与え、スマートスピーカー、カメラ、サーモスタットを認定チップへと誘導しています。ラテンアメリカはコンタクトレス交通と政府IDのデジタル化に依存してセキュアエレメント支出を正当化し、中東の大型プロジェクトはセキュアゲートウェイを都市プラットフォームに統合しています。サプライチェーンの地域化政策はマルチファブの多様化をさらに促進し、コンシューマーデバイスにおけるセキュアエレメント市場での地域的なバランス調整を確保しています。通信規制とコンポーネント補助金の地域的な相違が、予測期間を通じてメーカーの調達戦略を形成するでしょう。

競合ランドスケープ

市場は中程度の集中度を示しており、上位5社がグローバル収益の約65%を占めています。NXP、Infineon、STMicroelectronicsは、IC設計、EAL 6+認定、ライフサイクル管理サービスにわたる垂直統合を通じてリーダーシップを維持しています。

最近の戦略的動向はプラットフォームの統合を強調しています。2025年7月、STMicroelectronicsはセキュリティMCUのIPをクロスセルするためにNXPのセンサー部門の一部を9億5,000万米ドルで買収することに合意しました。サムスンはGalaxy S25に耐量子暗号を組み込み、デバイスの差別化を強化しました。Infineonは消費電力を50%削減した28ナノメートルOPTIGA eSIMをリリースし、中位クラスのスマートフォンをターゲットにしています。

ホワイトスペース参入者は耐量子TPMチップに注力しており、SEALSQは研究開発に3,500万米ドルを充当し、2025年第4四半期の発売を目指しています。[4]SEALSQ、「2024年度業績および戦略的成長計画」、sealsq.comNordic SemiconductorのnRF54Lファミリーはブルートゥースローエナジーの効率を3倍にしながらPSAレベル3認定を取得しました。2025年のCadenceによるSecure-ICの買収は、EDAベンダーがSoCフローの早い段階でセキュリティIPを組み込む意図を示しています。

競争の激しさは、ダイ面積の削減、スタンバイ電力の削減、デバイスとクラウドのライフサイクルソフトウェアのバンドルを中心に展開しています。複数の地域にわたって大規模に認定できるベンダーは、コンシューマーデバイスにおけるセキュアエレメント市場内でのリード地位を拡大できる立場にあります。

コンシューマーデバイスにおけるセキュアエレメント産業のリーダー企業

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:STMicroelectronicsがNXPのセンサー事業の一部を最大9億5,000万米ドルで買収予定。

- 2025年7月:サムスンがモバイルデバイス向けKnox強化暗号化保護および量子安全Wi-Fiを発表。

- 2025年7月:Infineonが世界最小のeSIMソリューションであるOPTIGA Connect Consumer OC1230を発表。

- 2025年3月:NXPが統合EdgeLockセキュアエンクレーブを搭載した16ナノメートルS32K5自動車用MCUを発売。

- 2025年2月:サムスンがGalaxy S25スマートフォンに耐量子暗号を導入。

- 2025年1月:Cadenceが組み込みセキュリティIPを強化するためにSecure-ICの買収を発表。

- 2025年1月:Microchipがコロラド州のSiCおよびシリコン設備拡張に8億8,000万米ドルを投入。

コンシューマーデバイスにおけるセキュアエレメントのグローバル市場レポートの調査範囲

| 組み込みセキュアエレメント(eSE) |

| 統合セキュアエレメント(iSE)/セキュアエンクレーブ |

| SIMベースのセキュアエレメント(eSIM/uSIM) |

| トラステッドプラットフォームモジュール(TPM) |

| リムーバブルセキュアエレメント(MicroSDフォームファクター) |

| スマートフォン |

| ウェアラブル(スマートウォッチ、フィットネスバンド) |

| タブレットおよび電子書籍リーダー |

| ノートパソコンおよびPC |

| スマートホーム/IoTハブ |

| ゲームコンソールおよびVRヘッドセット |

| コネクテッドコンシューマー家電 |

| その他のデバイス |

| モバイル決済およびウォレット |

| デジタルIDおよび電子政府資格情報 |

| コンテンツ保護およびDRM |

| デバイス認証および偽造防止 |

| セキュアIoT接続 |

| 自動車デジタルキーおよびインフォテインメント |

| その他のアプリケーション |

| ディスクリートスタンドアロンチップ |

| システムインパッケージ(SiP) |

| SoC/セキュアエンクレーブへの統合 |

| 組み込みSIM(eSIM) |

| リムーバブル(MicroSD) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| セキュアエレメントタイプ別 | 組み込みセキュアエレメント(eSE) | ||

| 統合セキュアエレメント(iSE)/セキュアエンクレーブ | |||

| SIMベースのセキュアエレメント(eSIM/uSIM) | |||

| トラステッドプラットフォームモジュール(TPM) | |||

| リムーバブルセキュアエレメント(MicroSDフォームファクター) | |||

| デバイスカテゴリー別 | スマートフォン | ||

| ウェアラブル(スマートウォッチ、フィットネスバンド) | |||

| タブレットおよび電子書籍リーダー | |||

| ノートパソコンおよびPC | |||

| スマートホーム/IoTハブ | |||

| ゲームコンソールおよびVRヘッドセット | |||

| コネクテッドコンシューマー家電 | |||

| その他のデバイス | |||

| アプリケーション別 | モバイル決済およびウォレット | ||

| デジタルIDおよび電子政府資格情報 | |||

| コンテンツ保護およびDRM | |||

| デバイス認証および偽造防止 | |||

| セキュアIoT接続 | |||

| 自動車デジタルキーおよびインフォテインメント | |||

| その他のアプリケーション | |||

| 統合方式別 | ディスクリートスタンドアロンチップ | ||

| システムインパッケージ(SiP) | |||

| SoC/セキュアエンクレーブへの統合 | |||

| 組み込みSIM(eSIM) | |||

| リムーバブル(MicroSD) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

コンシューマーデバイスにおけるセキュアエレメント市場の2030年の予測値は?

市場は2030年までに66億4,000万米ドルに達する見込みです。

最大の収益を生み出すデバイスカテゴリーはどれですか?

スマートフォンはウォレットと生体認証の広範な普及により、2024年の収益の54.7%を占めました。

最も速く成長しているアプリケーションセグメントはどれですか?

セキュアIoT接続が2025年から2030年にかけて年平均成長率11.5%の予測でリードしています。

組み込みセキュアエレメントがシェアを獲得している理由は何ですか?

基板スペースとコストを節約しながら耐タンパー性を維持し、2024年に市場シェアの42.1%を獲得しています。

新しい規制は需要にどのような影響を与えますか?

EUおよび米国のサイバーセキュリティ義務化は認定されたハードウェアルートオブトラストを要求し、コンシューマーIoTデバイス全体でセキュアエレメントの統合を加速させています。

最も一般的な統合アプローチは何ですか?

システムオンチッププロセッサ内に組み込まれたセキュリティロジックが2024年に48.7%のシェアを占め、支配的な経路であり続けています。

最終更新日: