BFSIセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

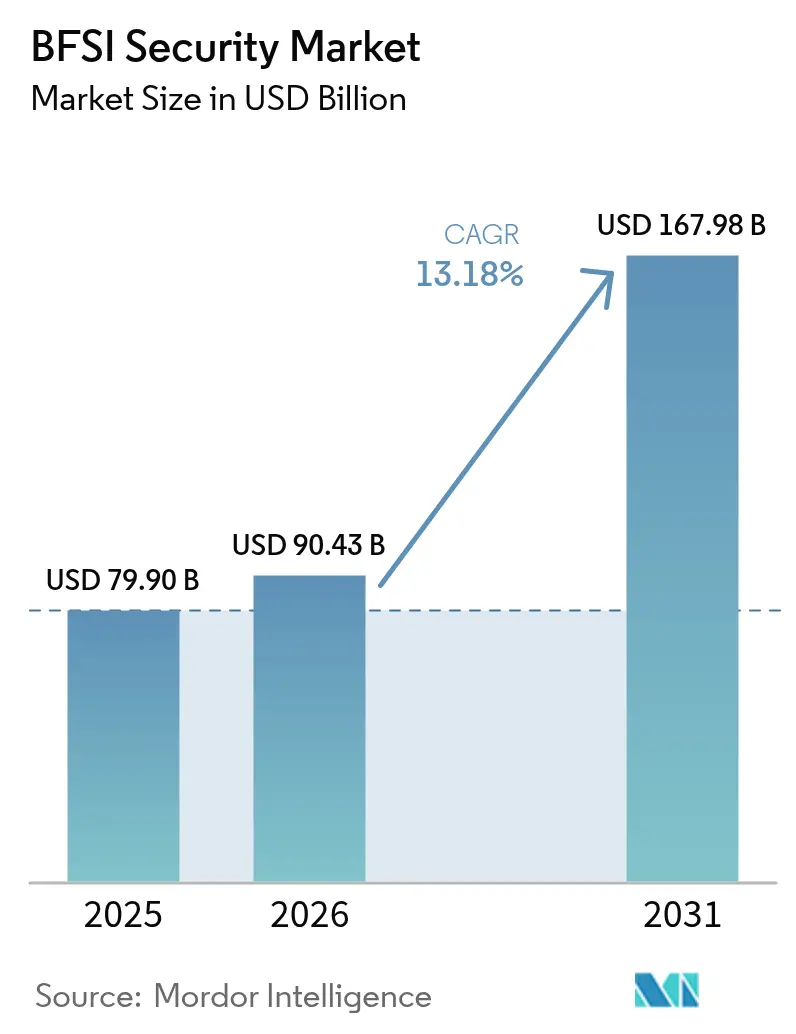

| 市場規模 (2026) | 90.43 十億米ドル |

| 市場規模 (2031) | 167.98 十億米ドル |

| 成長率 (2026 - 2031) | 13.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBFSIセキュリティ市場分析

BFSIセキュリティ市場規模は2025年に797億9,000万米ドルと評価され、2026年の900億4,300万米ドルから2031年には1,679億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.18%です。この軌跡は、規制当局、銀行、保険会社が高度化する侵害の絶え間ない急増にどのように対応しているかを示しており、その典型例として、2025年2月に通貨監督庁で発生したメール侵害事件があり、100名以上の上級職員のメッセージが漏洩しました。2025年4月にToppan Next Techに対して行われたランサムウェア攻撃がDBS銀行および中国銀行のシンガポール支店の顧客記録に影響を与えたことで、サードパーティリスクの高まりがより鮮明になりました。[1]シンガポール金融管理局、「Toppan Next Techへのランサムウェア攻撃」、mas.gov.sg 同時に、欧州連合のデジタル運用レジリエンス法(DORA)およびインドとニューヨークの並行規制が、金融機関に対して定期的な監査をリアルタイム管理に置き換えることを義務付けています。その結果、ゼロトラストアーキテクチャ、クラウドネイティブ防御、量子耐性暗号パイロットへの予算の着実な再配分が進んでおり、これらすべてがBFSIセキュリティ市場の拡大を継続的に後押ししています。

主要レポートのポイント

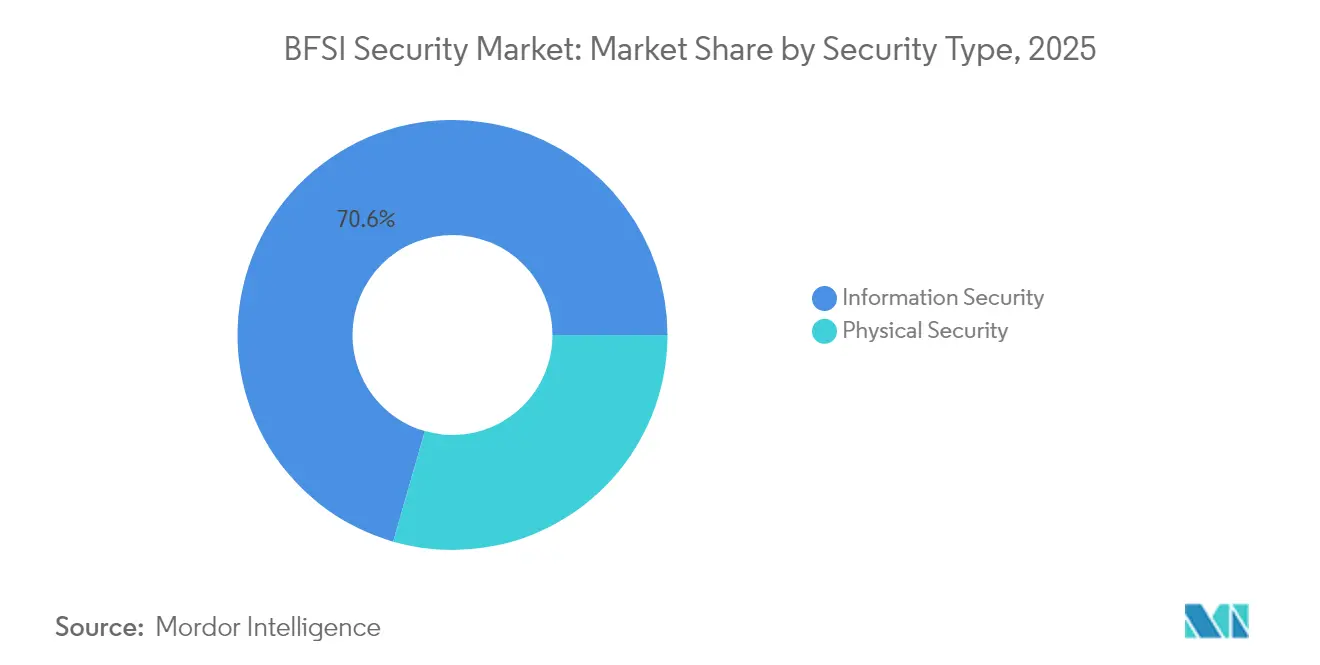

- セキュリティタイプ別では、情報セキュリティが2025年に70.55%の収益シェアをリードし、クラウドベースのサブソリューションは2031年にかけて16.15%のCAGRで進展しています。

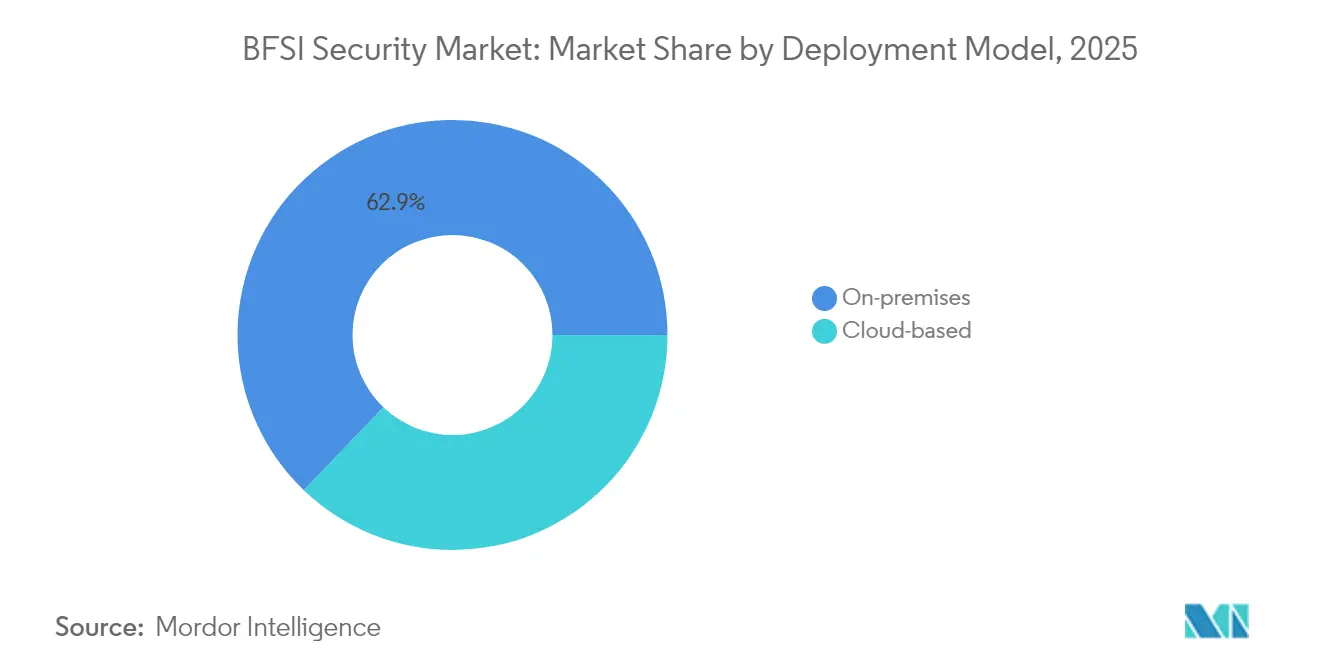

- 展開モデル別では、オンプレミスが2025年にBFSIセキュリティ市場シェアの62.85%を維持し、クラウドモデルは19.25%のCAGRで最も急速に成長しています。

- 業種別では、銀行機関が2025年にBFSIセキュリティ市場規模の60.95%を占め、保険セグメントは2031年にかけて15.12%のCAGRで拡大しています。

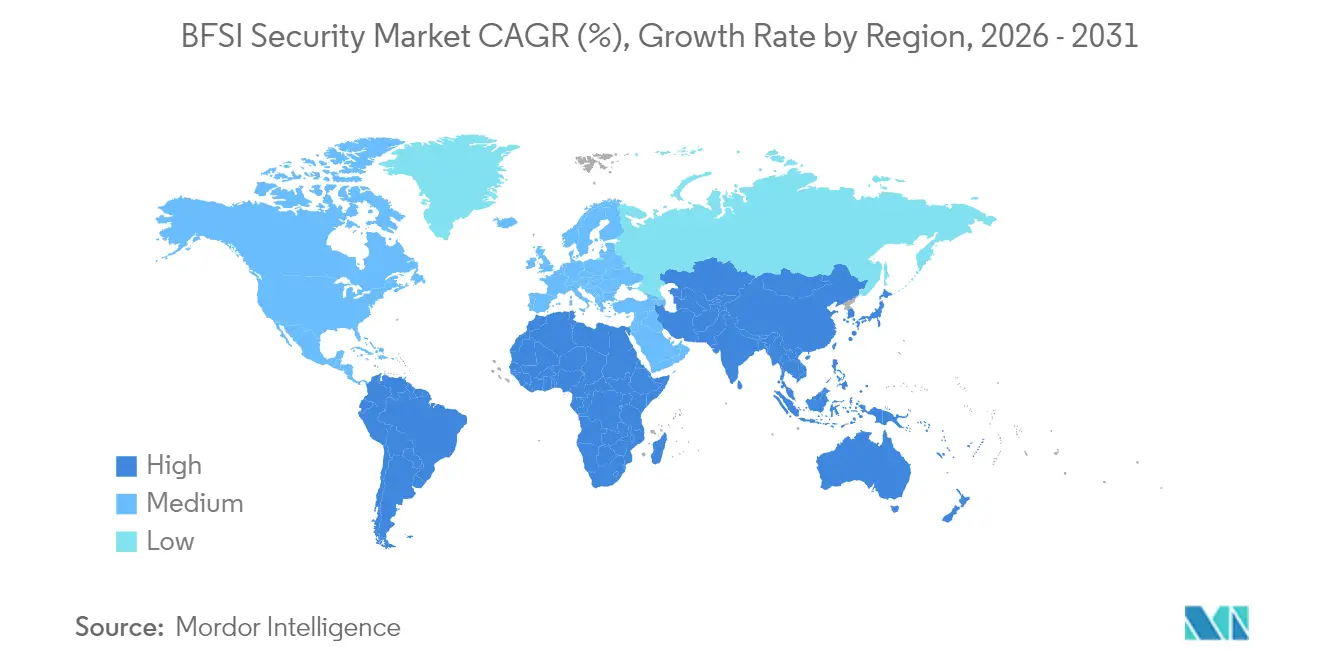

- 地域別では、北米が2025年に36.10%の収益を占め、アジア太平洋地域が14.72%のCAGRで最も急速に成長している地域です。

- Palo Alto Networks、Fortinet、Check Point、Cisco、IBMは、2024年に世界上位200行の銀行の半数以上にサービスを提供する統合プラットフォームを共同で供給しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

BFSIセキュリティ市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルバンキング取引の急増 | +3.2% | グローバル、特にアジア太平洋地域と欧州 | 中期(2~4年) |

| サイバー攻撃の高度化の進展 | +2.8% | グローバル、特に北米と欧州 | 短期(2年以内) |

| 厳格なデータ保護規制 | +2.1% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| コアバンキングプラットフォームのクラウド移行 | +1.9% | グローバル、北米と欧州が主導 | 長期(4年以上) |

| AI主導の不正防止の採用 | +1.4% | 北米およびアジア太平洋地域 | 中期(2~4年) |

| 攻撃対象領域を拡大するオープンバンキングAPI | +1.1% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルバンキング取引の急増

電子決済は引き続き小切手を侵食し、レガシーの不正検知システムがリアルタイムで分析できない取引量を生み出しています。シンガポール金融管理局は2025年半ばを全国的な電子繰延決済の展開目標として設定しており、インドは現在、銀行に対して不正検知のためのAI搭載行動分析の導入を義務付けています。[2]Grant Thornton Bharat、「RBI規制銀行インサイト:2024年8月」、grantthornton.in これらの義務は、クラウドネイティブのトランザクションモニタリングと低遅延のコアバンキングAPIへの支出を促進しています。BFSIセキュリティ市場が拡大するにつれ、パフォーマンスの低下なしにミリ秒単位でペイロードを検査できるベンダーがファーストムーバーの優位性を確保します。金融機関はまた、高額送金に対するリスクベースのステップアップ認証をサポートするために認証フローを刷新しており、プラットフォームの刷新活動をさらに加速させています。

サイバー攻撃の高度化の進展

Evolve Bank and TrustへのLockBit攻撃は、暗号化とデータ窃取を組み合わせたデュアルスレットモデルを露わにし、一方でMinjaメモリインジェクションエクスプロイトはラボテストでAIチャットボットに対して95%の成功率を達成しました。[3]Jack Naglieri、「Evolve Bank and Trustの侵害」、jacknaglieri.substack.com 攻撃者は現在、大規模言語モデルを武器化してフィッシングスクリプトを数秒で洗練させており、シグネチャベースの管理を時代遅れにしています。そのため金融機関は、行動分析、敵対者エミュレーション、自動応答オーケストレーションを優先しています。BFSIセキュリティ市場は、拡張検知・対応(XDR)と脅威インテリジェンスエンリッチメントをバンドルすることで対応し、アナリストが新たな戦術を数時間ではなく数分でトリアージできるようにしています。概念実証段階の量子復号技術も迫りつつあり、取締役会が量子耐性暗号の展開に向けたシードバジェットを割り当てるよう促しています。

厳格なデータ保護規制

新しい規制は侵害開示のタイムラインを厳格化し、脅威主導の侵入テストを義務付けています。DORAの罰金は年間売上高の2%に達する可能性があり、多くの攻撃損失よりも高いコンプライアンス違反コストを生み出しています。インドでは、SEBIのサイバーセキュリティおよびサイバーレジリエンスフレームワークが資本市場事業体に対してほぼリアルタイムのリスクダッシュボードを義務付けています。一方、米国のCFPBセクション1033はオープンバンキングAPIを標準化し、データアグリゲーター全体に統一されたセキュリティレイヤーを強制しています。[4]Ozone API Marketing、「CFPBセクション1033の技術ガイド」、ozoneapi.com これらの法令は、金融機関が定期的な監査を継続的コンプライアンス自動化プラットフォームおよびマイクロセグメンテーションに置き換えるにつれて、BFSIセキュリティ市場のアドレス可能な範囲を拡大しています。

コアバンキングプラットフォームのクラウド移行

クラウドセキュリティアライアンスの2025年調査によると、ほぼすべての金融機関が現在、パブリッククラウドまたはハイブリッドクラウドで少なくとも1つの規制対象ワークロードを実行しています。FFIECの新しいガイダンスは共有責任モデルを明確化し、取締役会レベルの躊躇を軽減しています。しかし、移行によって脅威対象領域は明確に定義されたデータセンターから分散型マルチクラウドトポロジーへと拡大します。ポリシーアズコード、コンテナランタイム防御、クラウドセキュリティポスチャ管理を統合コンソールに組み込むベンダーがBFSIセキュリティ市場内で支持を得ています。銀行はますます仮想アプライアンスをエージェントレススキャニングに置き換えており、これにより数秒でワークロードのベースラインを設定し、監査人が指摘する前に設定ミスを自動修正します。

BFSIセキュリティ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総所有コスト | -1.8% | グローバル、中堅機関に最も影響大 | 中期(2~4年) |

| レガシーシステム統合の複雑さ | -1.5% | 北米および欧州、アジア太平洋地域でも増加中 | 長期(4年以上) |

| サイバーセキュリティ人材不足 | -1.2% | グローバル、成熟市場で最も深刻 | 長期(4年以上) |

| 国境を越えたデータ居住地の曖昧さ | -0.9% | 世界中の多国籍機関 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト

グローバルでは、サイバープログラムの予算成長率が2024年に8%に減速し、2021年の16%から低下しており、経済的な逆風と不明確なROIが支出を停滞させています。中堅機関はITコストの13.2%をセキュリティに充てているにもかかわらず、依然として準備不足のギャップを報告しており、数十の重複するツール間の断片化を反映しています。ツールの乱立はライセンス、統合、SOCスタッフィングコストを膨らませ、純新規投資を抑制し、BFSIセキュリティ市場に重荷をかけています。トリアージとインシデント対応を自動化する統合プラットフォームはアラートあたりのコストを40%削減できますが、移行予算が年内の節約額を上回ることが多く、回収期間が長引き、購入承認が遅れています。

レガシーシステム統合の複雑さ

多くのコアバンキングエンジンは依然としてCOBOLコードに依存しており、APIドリブンのゼロトラスト管理との互換性を制限しています。ポスト量子暗号化イニシアチブは古いメッセージフォーマットを完全に破壊するリスクがあり、パッチ適用ではなくシステム全体の置き換えが必要になります。統合プロジェクトは複数の会計年度にわたって延び、希少なエンジニアリングリソースを消費し、高度な防御の展開を遅らせ、BFSIセキュリティ市場の拡大を抑制しています。そのため金融機関は近代化ロードマップをトリアージし、インターネット非接続のワークロードをレガシースタックに残し、業務中断を避けるために新しいツールのシステムスコープを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

BFSIセキュリティ市場セグメント分析

セキュリティタイプ別:

情報セキュリティがデジタルトランスフォーメーションを主導情報セキュリティは2025年にBFSIセキュリティ市場シェアの70.55%を獲得し、顧客エンゲージメントがデジタルチャネルにシフトするにつれて物理的管理を大きく上回りました。需要は、DORAの規定テスト条項を満たすデータ損失防止、エンドポイント検知・対応、アイデンティティガバナンスプラットフォームに集中しています。情報セキュリティのBFSIセキュリティ市場規模は、義務的な脅威主導の侵入テストと不正分析へのAI導入に支えられ、2031年にかけて16.15%のCAGRで拡大します。

物理的・論理的セーフガードの融合も進んでいます。支店およびデータセンターの運営者は生体認証アクセスログをSIEMダッシュボードと統合し、統一されたリスクスコアリングを可能にしています。ゼロトラストの設計図はドアリーダーとAPIゲートウェイを同様に扱い、権限付与前に継続的な検証を要求します。相互運用可能な認証情報管理ボールトを提供するベンダーは、BFSIセキュリティ市場の成長するシェアを確保しています。金融機関はまた、規制上の24時間開示閾値を下回る平均対応時間を短縮するために、デセプショングリッドと自律的脅威封じ込めのパイロットを実施しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスタイプ別:

インテグレーションサービスが市場変革を主導システムインテグレーションの専門家は、銀行がパッチワーク的なアーキテクチャと規制上の期限に取り組む中、2025年の収益の40.05%を占めました。DORAまたはNYDFSのすべての要件が、制御ライブラリ、APIフック、監査ワークフローの異種技術スタックへのマッピングを引き起こし、BFSIセキュリティ市場の中心としてのインテグレーションサービスの地位を固めています。マネージドセキュリティサービスはそれに続き、中小規模の貸し手が内部でスタッフを配置できない24時間365日のモニタリング義務を背景に、18.55%のCAGRで上昇すると予測されています。

金融サービスのサイバーセキュリティ業界は、時間・材料ベースの契約よりも成果ベースの契約をますます好むようになっています。CiscoのHyperShieldリリースは自律的セグメンテーションとプロフェッショナルサービスをバンドルし、脆弱性修正の保証ウィンドウを提供しています。これに対応して、中堅銀行はアラートトリアージを専門のSOCにアウトソーシングし、インシデントの滞留時間を最大60%削減しています。エコシステムパートナーは監査人のレポート形式に合わせたコンプライアンスダッシュボードを組み込み、BFSIセキュリティ市場の資本化におけるインテグレーションサービスの重要な役割を強化しています。

展開モデル別:

コンプライアンス上の懸念にもかかわらずクラウド採用が加速オンプレミスソリューションは、リスク回避的な取締役会が直接管理と詳細なデータ居住地保証を好んだため、2025年も支出の62.85%を維持しました。とはいえ、クラウド展開はオンプレミスハードウェアが対応困難な弾力的なコンピューティングとネイティブAI加速に支えられ、19.25%のCAGRカーブにあります。ハイブリッド設計図が大手銀行の戦略を支配しており、規制対象ワークロードにはプライベートクラウドを、分析にはパブリックIaaS/SaaSを組み合わせています。

アジア太平洋地域の規制当局は現在、共有責任に関する明確なガイダンスを発行しており、残存する躊躇を払拭し、BFSIセキュリティ市場のさらなる成長を解放しています。クラウドネイティブワークロードに関連するBFSIセキュリティ市場規模は、2031年までに2倍以上になると予想されています。エージェントレスポスチャ管理、サーバーレスランタイム防御、ほぼリアルタイムのコンプライアンスエビデンスを提供するベンダーは、特にレガシーデータセンターを完全に迂回したデジタル専業銀行の間で受容的な顧客を見つけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

業種別:

銀行機関が市場成長を牽引銀行機関は2025年の収益の60.95%を構成し、BFSIセキュリティ市場の中核顧客であり続けています。高額口座データ、リアルタイム決済レール、厳格な監督監査が持続的な投資を促進しています。保険セグメントは規模は小さいものの、NAICモデル法およびNYDFSパート500の施行拡大により、15.12%のCAGRを記録すると予測されています。

セグメント内では、保険会社が管理成熟度を引受資本に結びつける定量的リスクエンジンを展開し、サイバーセキュリティ投資を保険料設定に直接結びつけています。信用組合と決済処理業者もこれに倣い、銀行グレードの管理を軽量な予算規模に適応させています。保険会社が脅威主導のレッドチーム演習を採用することで、BFSIセキュリティ市場が拡大し、保険数理モデルで測定可能なリスク低減を実証するソリューションベンダーが報われています。全体として、業種ミックスは多様化しており、非銀行事業体が総支出の増加する少数派を占めています。

地域分析

北米BFSIセキュリティ市場

北米は、NYDFSパート500の早期採用、CISAセクター指令、および数日以内に違反に罰則を科す成熟した侵害通知制度により、2025年に収益の36.10%を占めました。Tier-1銀行間の競争圧力が複数年にわたるプラットフォームの刷新を促し、現在は地域の貸し手やfintechにも波及しており、BFSIセキュリティ市場における同地域のリーダーシップを強固なものにしています。

アジア太平洋BFSIセキュリティ市場

アジア太平洋地域は、シンガポールの共有責任フレームワークおよびインドのAIベースの不正監視義務に後押しされ、14.72%のCAGRで拡大しています。アジア太平洋地域のBFSIセキュリティ市場規模は2026年に260億米ルを超え、世界のサイバーインシデントの31%が同地域を標的としていることにより加速しました(commonwealth.int)。現地の銀行は規制サンドボックス制度のもとでクラウド導入を加速させており、日本とオーストラリアは量子安全パイロットを推進し、成熟市場との成長格差をさらに拡大しています。

欧州BFSIセキュリティ市場

欧州は、DORA、GDPRおよびNIS 2指令を通じて大きな比重を占めています。監督上の期待の調和が国境を越えたプラットフォーム統合を促進し、汎欧州マネージドSOCハブの台頭をもたらしています。欧州のBFSIセキュリティ市場では、継続的なサードパーティリスクスコアリングや域内鍵管理を含む完全なサプライチェーン耐性のベンダーエビデンスへの需要が高まっており、今後10年間にわたって支出の勢いを安定的に維持しています。

規制環境

BFSIのセキュリティ支出は、継続的な統制証跡を求める運用レジリエンスおよびサイバーガバナンス規則によって、定期監査ではなく、ますます形作られています。欧州連合では、デジタル運用レジリエンス法(DORA、規則(EU) 2022/2554)が、金融事業体全体で調和されたICTリスクの基準を定めており、ICTリスク管理、インシデント対応、レジリエンステスト、サードパーティのICT監督を対象としています。そのレベル2の詳細は、2024年3月に発効した欧州委員会委任規則(EU) 2024/1774を通じて明確化されており、セキュリティポリシーや脆弱性管理も含まれています。

米国では、連邦銀行監督当局の期待により、管理的、技術的、物理的な保護措置を備えた文書化された情報セキュリティプログラム(例:12 CFR Part 208およびPart 225に基づく)の必要性が強化されており、これにFDICなどの機関によるITおよびサイバーセキュリティに関する監督指針が加わります。州レベルでは、NYDFS 23 NYCRR Part 500(第2次改正)がサイバーセキュリティ方針のガバナンス、インシデント対応、事業継続性に関する規範的義務を強化しており、ニューヨーク州で事業を行う銀行や保険会社における本人確認統制、監視、対応オーケストレーションに対するコンプライアンスの波及効果を高めています。

競争環境

取締役会がアラート疲労と冗長性を抑制するためのプラットフォーム合理化を主張したことで、2024年から2025年にかけて市場統合が激化しました。Palo Alto NetworksによるIBMのQRadar SaaSポートフォリオの5億米ドルでの買収により、SIEM、XDR、コンプライアンスレポートにまたがる統合されたCortex中心のスタックが生まれました。CiscoのHyperShieldはSplunkのテレメトリと自律的セグメンテーションを統合し、パッチウィンドウを数週間から数分に短縮するAI支援修正へのシフトを反映しています。

量子安全暗号化が戦場として浮上しています。フィッチ・レーティングスは、JPMorgan ChaseとHSBCが量子鍵配送のパイロットを実施しており、既存企業がTLS、VPN、ハードウェアセキュリティモジュール全体にポスト量子アルゴリズムを組み込むよう促していると指摘しています。格子ベースの暗号化APIを提供するニッチベンダーは、銀行が暗号アジャイル変革ロードマップに備える中、ベンチャー資金を集めています。

一方、垂直統合されたコンプライアンスソリューションが支持を得ています。スタートアップはDORAまたはPCI DSS 4.0向けにダッシュボードをカスタマイズし、エビデンス収集と報告書作成に対応したレポートを統合しています。大手ベンダーはモジュール型パッケージングで対応し、顧客が特定のコンプライアンス制度をプラグインとして購読できるようにしています。グローバルシステムインテグレーターとの戦略的提携がターンキー納品を確保し、マネージドサービスオーバーレイが中堅銀行の人材不足の回避を支援しています。

BFSIセキュリティ業界リーダー

Symantec Corporation

Sophos Group Plc.

McAfee Inc.

IBM Corporation

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるBFSIセキュリティ市場企業

- International Business Machines Corporation

- Cisco Systems, Inc.

- Symantec

- Sophos Group plc

- McAfee LLC

- Honeywell International Inc.

- Dell Technologies Inc. (EMC)

- DXC Technology Company

- Trend Micro Incorporated

- Booz Allen Hamilton Holding Corporation

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Mandiant Corporation (Orange Cyberdefense)

- Okta, Inc.

- Darktrace plc

- Rapid7, Inc.

- Proofpoint, Inc.

- Splunk Inc.

- Imperva, Inc.

市場機会と将来展望

規制当局および監督機関は、AI時代のサイバー対応力を明確な成果物へと転換しつつあり、本人確認保証、攻撃対象領域の削減、継続的統制を連携させる製品の余地を生み出しています。2026年7月、欧州中央銀行は監督対象銀行に対し、AIを活用したサイバー攻撃への正式な防御計画を2026年10月31日までに提出するよう指示し、インターネットに露出した部分を減らし、サポート終了したレガシーシステムを置き換える措置を含めるよう求めました。この要件により、資産検出、脆弱性・パッチのオーケストレーション、構成の堅牢化、監査対応可能な証跡をハイブリッド環境全体で生成できる代替統制への需要が高まっています。

コアテクノロジープロバイダーを通じたプラットフォーム主導のセキュリティ導入も、人材不足やツールの乱立に直面する中堅金融機関にとって現実的な選択肢となりつつあります。2026年6月、Jack Henryは、Google Cloudの機能とMandiantのインシデント対応コンサルティングを組み込んだ独自のAIセキュリティプラットフォームを発表し、数千の金融機関が利用するコア銀行業務エコシステム内でAI対応セキュリティ統制がより深く組み込まれつつあることを示しました。決済のモダナイゼーションは認証、API セキュリティ、不正防止統制への圧力を継続的に高めており、2026年4月23日に公表されたPSD3およびPSRの最終合意文書は、セキュアなオープンバンキングアクセス、強力な顧客認証、サードパーティプロバイダーにまで及ぶ監視レイヤーに対する新たなコンプライアンスおよび実装の期間を生み出しています。

BFSIセキュリティ市場における最近の業界動向

- 2026年7月:Coforgeは、Zscaler Zero Trust Exchangeアーキテクチャを基盤とするAI駆動型ゼロトラストセキュリティプラットフォームSecureEdge2Cloudを発表し、BFSIを含む規制業界を対象としました。このリリースは、ユーザー、支店、クラウドワークロード全体にわたるポリシー主導のアクセス、検査、セグメンテーションの統合を支援し、コンプライアンスを維持しながら統制を近代化しようとする銀行の取り組みと合致しています。

- 2026年6月:Jack Henryは、Google Cloudを基盤とし、Mandiantのインシデント対応コンサルティングによって支援される独自のAIセキュリティプラットフォームを発表しました。多くの金融機関で使用されているコアテクノロジープロバイダーのスタックに高度なセキュリティをパッケージ化することで、この動きはAI支援型防御の採用を加速させ、リソースに制約のある銀行や信用組合向けのセキュリティ基準を標準化しています。

- 2026年2月:IBMは「2026年X-Force脅威インテリジェンス指数」を発表し、2025年の攻撃の主要原因として脆弱性の悪用(40%)を挙げ、活動中のランサムウェアグループが前年比で急増(49%)していると報告しました。この調査結果は、BFSIのセキュリティロードマップにおける脆弱性管理、本人確認の堅牢化、自動検知・対応プログラムの優先度をさらに強調しています。

BFSIセキュリティ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、BFSIセキュリティ市場とは、人、支店、ATM、ネットワーク、アプリケーション、ID、エンドポイント、機密性の高い顧客情報や取引データを保護する、商業的に利用可能なセキュリティソリューションおよびサービスに対する、銀行、金融機関、保険会社による支出を指します。

対象範囲の除外事項:商業的に販売されていない純粋な社内開発ツール、およびセキュリティ技術・サービスの範囲外にある現金取扱いや補充のロジスティクスは除外します。

セグメンテーション概要

- セキュリティタイプ別

- 情報セキュリティ

- 物理的セキュリティ

- サービスタイプ別

- システムインテグレーション

- 保守

- サポート

- 展開モデル別

- オンプレミス

- クラウドベース

- 業種別

- 銀行

- 保険

- その他の金融機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューによる確認に先立ち、基本的な市場境界を設定し、需要の背景を裏付けるために用いられました。中央銀行や金融規制当局の刊行物、政府機関によるサイバーセキュリティ勧告、法執行機関やCERTの公報、セキュリティ統制の期待を定める標準化団体など、公開情報源を活用しました。

また、企業の開示資料、決算資料、製品ドキュメントを確認し、ソリューションおよびサービス全体でセキュリティがどのようにパッケージ化・価格設定されているかを把握しました。インシデントおよびコンプライアンスの時期を補完するため、信頼性の高い報道機関や業界団体のウェブサイトを利用しました。一部の供給者や契約に関するシグナルを相互確認するために、企業財務・インテリジェンス、ニュースと財務、特許、選定されたグローバル入札案件に関する有料サブスクリプションも利用しました。これらの例は網羅的ではなく、最終的な前提を収集、検証、明確化するために、その他の公開情報源および有料情報源も使用しました。

一次インタビューおよび調査

一次調査は、BFSIセキュリティ予算において実際に購入されているものと、物理的防御、ID、クラウド、マネージドサービスの間で購買構成がどのように変化しているかを検証することに重点を置きました。主要地域にわたるソリューション責任者、セキュリティ運用リーダー、統合パートナー、調達関係者に話を伺いました。これにより、デスクリサーチのギャップを埋め、マネージドセキュリティの導入状況や、オンプレミスツールと外部提供サービス間での予算配分といった分野の前提を検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | アジア太平洋地域:45% |

| ミドルティア:58% | 機能・部門リーダー:36% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:17% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、公表されている規制・業界指標を用いてBFSIのテクノロジーおよびセキュリティ支出全体のシグナルを再構築するトップダウン方式から始まります。次に、導入パターンとコンプライアンスの強度に基づいて、その総額を主要なセキュリティ領域に配分します。

この総額は、BFSIに対するベンダー収益エクスポージャーのサンプリング、マネージドセキュリティの浸透状況に関するチャネル確認、対象となる数量に適用されるユーザー当たりまたはデバイス当たりの価格の前提など、選択的なボトムアップ推計によって裏付けられます。

モデルで使用される主要インプットには、デジタルバンキングおよびモバイル取引の成長、金融機関におけるクラウド移行の速度、本人確認・アクセス管理の展開範囲、物理セキュリティのニーズに影響を与える支店・ATMの設置動向、および報告されたサイバーインシデントの頻度と深刻度のパターンが含まれます。国レベルでデータが不足している場合は、類似市場からの代替比率を使用し、現地の規制圧力や成熟度に関するインタビューの結果を用いて補正します。予測にあたっては、セキュリティ予算の成長、アウトソーシング率、オンプレミスとクラウド提供の統制間の製品構成の変化に関する専門家の予測に基づくベースケースを用いたシナリオ分析を行っています。

データ検証と更新サイクル

算出結果は、予算に関する解説、インシデントの傾向、マネージドセキュリティの利用状況における観測可能な変化など、独立したシグナルと照合されます。また、地域やソリューション区分にわたる異常な急増がないかも確認します。

差異が見つかった場合は、前提を見直し、その変化が実際の市場の動きを反映しているのか、モデル上の誤差なのかを確認するため、対象を絞った再ヒアリングを実施します。

承認前に、モデルは複数段階のアナリストレビューを経て、計算の一貫性、通貨の取扱い、前年比のロジックが整合していることを確認します。レポートは年次で更新され、大規模な規制変更、大規模な情報漏洩の波、または重大な価格変動が需要見通しに影響を与える場合には、暫定的な更新が行われます。納品直前には最終確認が行われ、クライアントには最新の見解が提供されます。

Mordor IntelligenceによるBFSIセキュリティ市場規模と他の公表推計との比較

公表されているBFSIセキュリティ市場の数値がしばしば異なるのは、各調査が独自の方法で市場の境界を定義し、価格設定、クラウド導入時期、BFSI専用のセキュリティ購入と見なすものについて異なる前提を適用しているためです。

Mordor Intelligenceは、ソリューションおよびサービスの対象範囲、通貨の時期、更新頻度を追跡することで、隣接するITカテゴリーや非テクノロジー系のセキュリティ活動を混同することなく、推計をBFSI機関による商業的セキュリティ支出に結び付けています。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 90.43 B (2026) | |

| 業界出版社A | USD 74.22 B (2025) | より早い基準年とより長い予測期間を用いており、対象範囲の枠組みは大まかな種別区分に依存しているため、クラウドセキュリティやマネージドサービスが商業支出レベルで完全に捕捉されていない場合、当年の合計額が圧縮される可能性があります。 |

| 業界出版社B | USD 71.90 B (2025) | 異なるサービス区分と地域マッピングを適用しており、統合、保守、サポートの扱い方によって、BFSIセキュリティとより広範なITサービスとの間で価値が移動する可能性があり、これが予測の出発点を変化させます。 |

数値のばらつきは主に、時期と境界の設定の違いから生じており、特にサービスの計上方法や、推計が広範なIT支出ではなく実際のBFSI調達にどれだけ忠実に沿っているかが影響します。明確な包含ルールと、導入状況や価格設定に関する再現可能な確認を用いることで、最終的な数値を実際の需要要因にさかのぼって追跡しやすくなり、市場環境が変化した際の更新も容易になります。

レポートで回答される主要な質問

BFSIセキュリティ市場の現在の規模はどのくらいですか?

BFSIセキュリティ市場規模は2026年に900億4,300万米ドルに達し、13.18%のCAGRで2031年までに1,679億8,000万米ドルに達すると予測されています。

市場内で最大のシェアを持つセグメントはどれですか?

情報セキュリティが2025年のBFSIセキュリティ市場シェアの70.55%を占め、データと脅威保護に対する規制上の注目を反映して主導しています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのソリューションが最も急速に成長しており、銀行がスケーラブルでAI対応のプラットフォームにワークロードを移行するにつれて、2031年にかけて19.25%のCAGRで進展すると予想されています。

量子コンピューティングのリスクは支出にどのような影響を与えていますか?

主要銀行によるアーリーパイロットとProject Leapの調査結果が量子安全暗号化への投資を促し、市場内に新たなサブセグメントを開拓しています。

マネージドセキュリティサービスへのシフトを促進しているものは何ですか?

人材不足と24時間365日のモニタリング需要が、中堅機関をマネージドSOCプロバイダーへのアウトソーシングに向かわせており、このサービスラインで18.55%のCAGRを促進しています。

最終更新日: