ハードウェア暗号化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

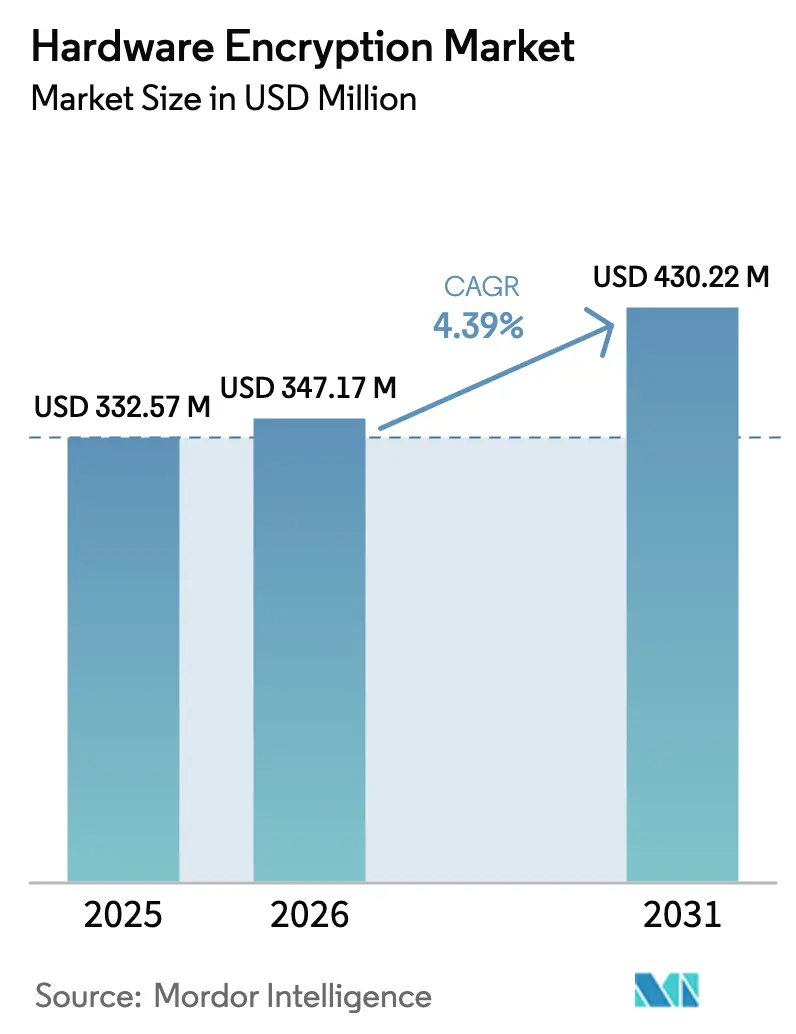

| 市場規模 (2026) | 347.17 百万米ドル |

| 市場規模 (2031) | 430.22 百万米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウェア暗号化市場分析

ハードウェア暗号化市場規模は2025年に3億3,257万米ドルと評価され、2026年の3億4,717万米ドルから2031年には4億3,022万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.39%です。この成長は、量子コンピューティングの脅威の高まりに対応して採用された量子耐性アプローチへと、エコシステムがレガシーな対称アルゴリズムから移行する中で生じています。連邦政府の強制規則、ゼロトラストフレームワークの普及率の上昇、および企業のリスク軽減プログラムが需要を形成する主要因です。データセンターの更新サイクルにおけるソリッドステートドライブの急速な普及と、エッジAI推論ニーズの組み合わせが、ストレージコントローラーにおけるハードウェアベースの暗号技術の展開を加速させています。ポスト量子アルゴリズムの発売と自動車分野における暗号化電子アーキテクチャへの義務化が追加の勢いをもたらしています。同時に、プレミアム価格設定、高度な暗号IPコアのサプライチェーン不足、および輸出規制の制約が全体的な拡大を抑制しています。

レポートの主要な要点

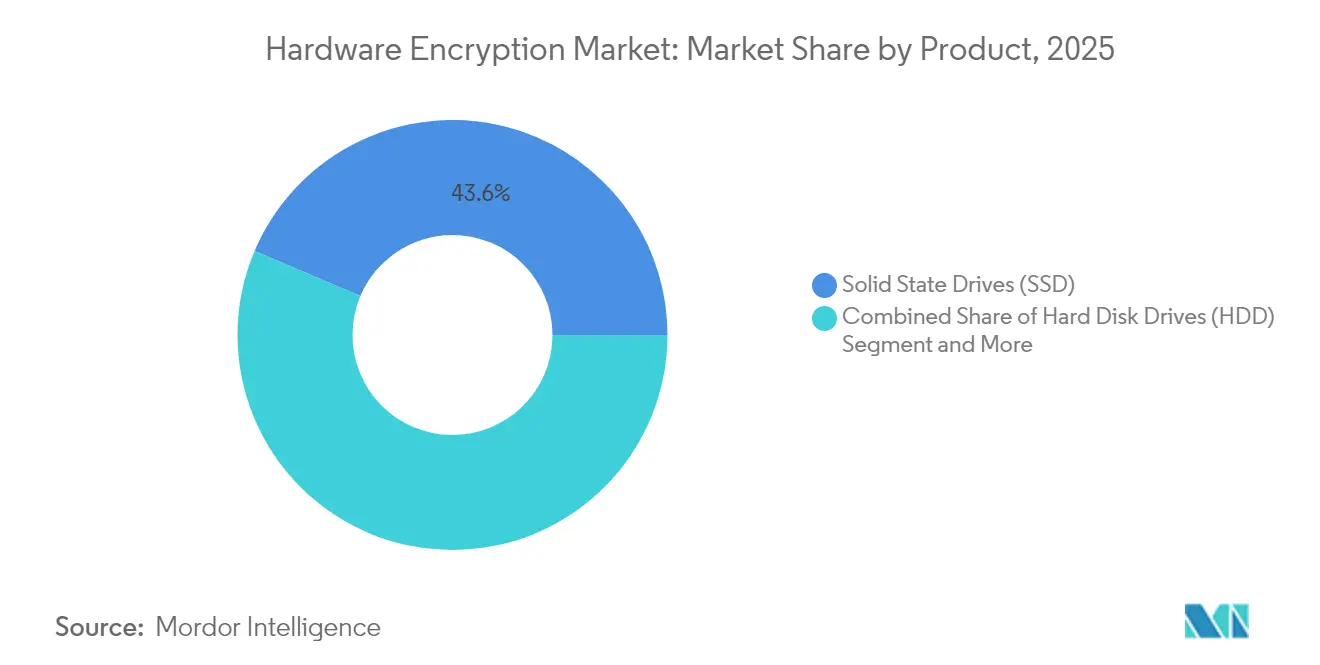

- 製品カテゴリ別では、ソリッドステートドライブが2025年に43.62%の収益シェアをリードし、同セグメントは2031年にかけて最高の20.4% CAGRを記録しています。

- アルゴリズム標準別では、高度暗号化標準が2025年にハードウェア暗号化市場シェアの61.75%を占め、ポスト量子アルゴリズムは2031年にかけて最速の35.1% CAGRを記録しています。

- アーキテクチャ別では、特定用途向け集積回路が2025年にハードウェア暗号化市場規模の57.05%のシェアを保持し、セキュアエレメント統合型システムオンチップは22.3% CAGRで拡大しています。

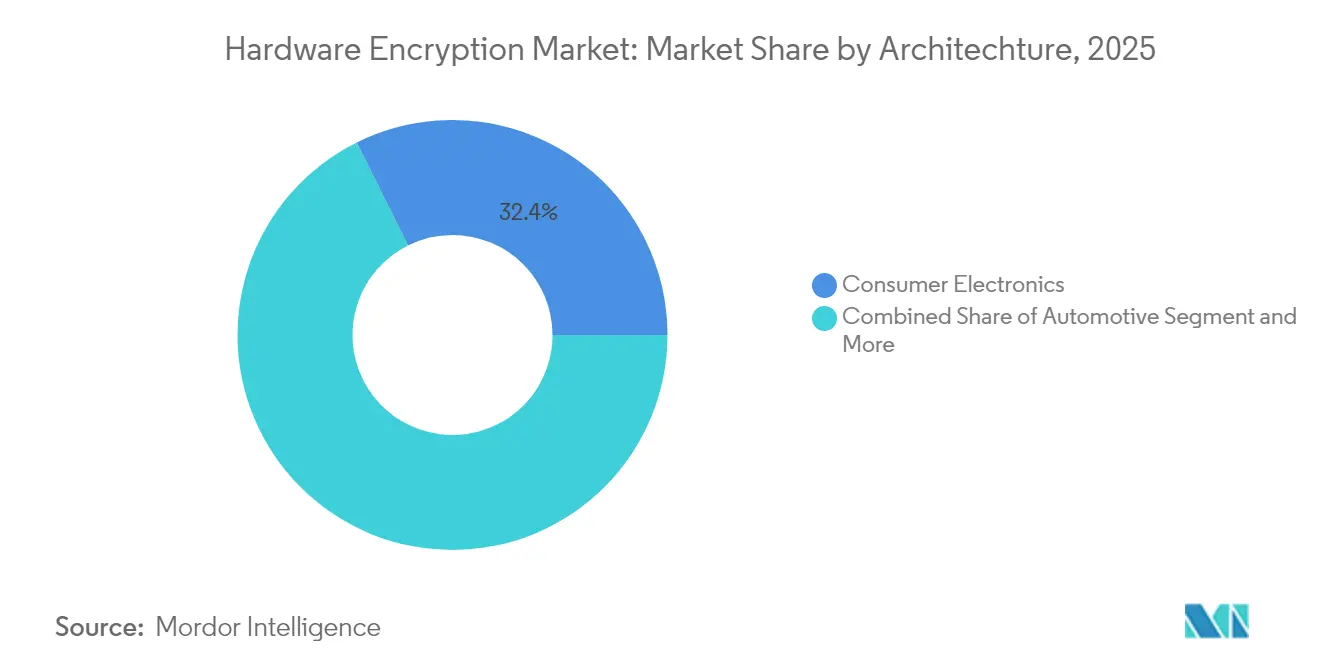

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年にハードウェア暗号化市場規模の32.35%を占め、自動車は2031年にかけて26.4% CAGRで前進しています。

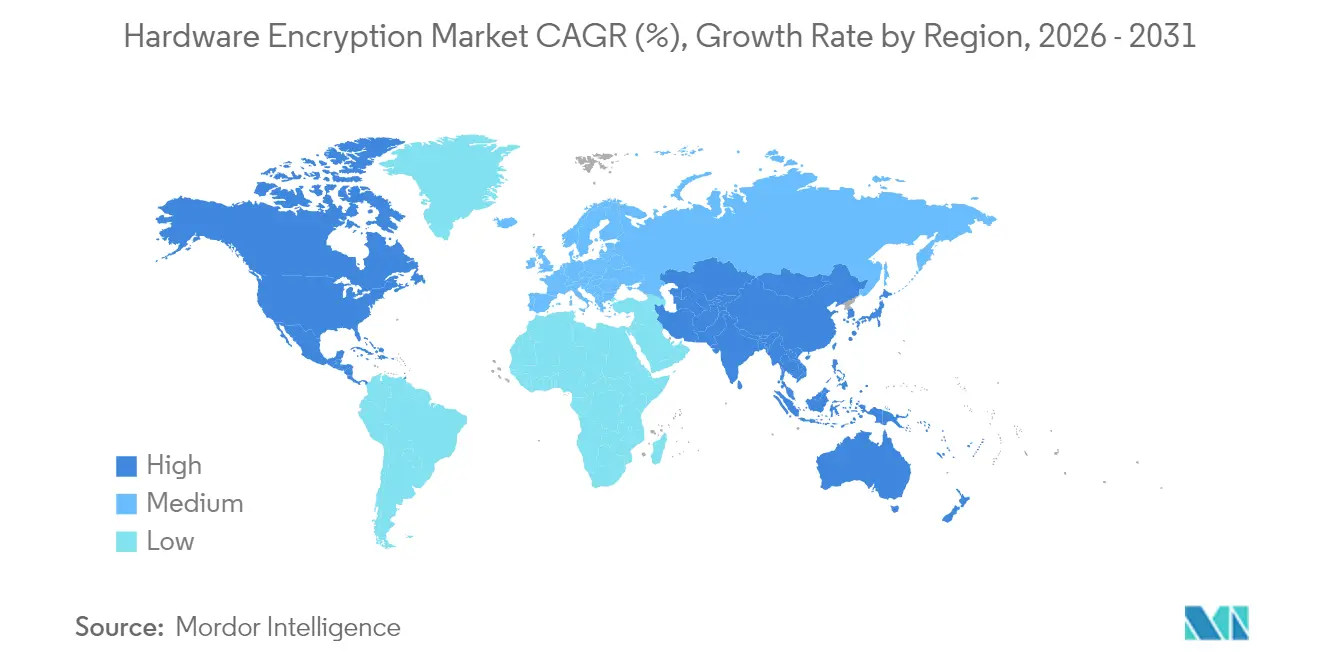

- 地域別では、北米が2025年に37.95%の収益を支配し、アジア太平洋が最高の21.9% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ハードウェア暗号化市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズデータセンターにおけるSSD採用の増加 | +1.2% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 自動車E/Eアーキテクチャにおける暗号化ストレージへの規制推進 | +0.8% | グローバル、EUおよび北米が主導 | 長期(4年以上) |

| オンデバイスセキュリティアクセラレーターを要求するエッジAIの普及 | +0.9% | APACが中核、北米へのスピルオーバー | 中期(2〜4年) |

| パブリッククラウドにおける国家ゼロトラスト義務化 | +0.7% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 量子耐性コントローラーチップの発売 | +0.6% | グローバル、防衛セクターでの早期採用 | 長期(4年以上) |

| ドライブレベルの暗号消去に対する循環経済需要 | +0.3% | EUおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズデータセンターにおけるSSD採用の増加

エンタープライズオペレーターは、AIトレーニングおよび推論ワークロードが同時にパフォーマンスとセキュリティを必要とするため、暗号化NVMe SSDへの移行を急速に進めました。Micronは2024年の単一四半期においてデータセンターSSD収益が10億米ドルを超えたと報告しており、暗号化ドライブは標準モデルより15〜20%高い価格で販売されています[1]Micron Technology、「マイクロンがデータセンターSSD収益のマイルストーンを報告」、micron.com。KIOXIAのCM9シリーズは、PCIe 5.0インターフェースが前世代のKioxiaと比較してランダム書き込みスループットで65%向上しながらリアルタイム暗号化を実現することを示しています。このパフォーマンスの同等性により、暗号化オーバーヘッドに関する従来の懸念が払拭されています。ハイパースケールプロバイダーは、各地域の主権データ保護フレームワークを満たすために、暗号化ストレージを標準化しています。

オンデバイスセキュリティアクセラレーターを要求するエッジAIの普及

エッジの推論ハードウェアは、モデルの重みと入力データを保護する組み込み暗号ブロックを必要とします。AppleのPrivate Cloud Computeの設計は、実行中にAIパラメーターをロックするためにセキュアエンクレーブを使用しています。NXPは、AIボード向けにキーを管理し改ざんを検出するために、EdgeLockセキュアエンクレーブをi.MXプロセッサ内に統合しています。Advantechは、ロボティクスおよびスマートカメラの展開を強化するために、TPM機能とNVIDIA Jetsonモジュールを組み合わせています。AIアクセラレーションと暗号化のこの緊密な結合により、知的財産の保護が購入基準となる新たな需要セグメントが開かれています。

パブリッククラウドにおける国家ゼロトラスト義務化

行政覚書M-22-09は、すべての米国連邦機関に対して転送中および保存中のデータを暗号化することを命じており、機密ワークロードにはハードウェアモジュールを明示的に優先しています。CISAのBOD 25-01は、連邦クラウドサプライヤーにも同様の条件を拡大しています。FedRAMPの近代化により、ハードウェアベースのセキュリティの証拠を示すプロバイダーへの迅速承認が付与され、商業クラウドサービス全体に波及効果をもたらしています。その結果、ハードウェア暗号化市場は、政府契約を維持したいクラウドオペレーターからの採用加速を目にしています。

量子耐性コントローラーチップの発売

SEALSQのQS7001セキュアエレメントはCRYSTALS-KyberおよびCRYSTALS-Dilithiumアルゴリズムを含み、小型フォームファクターにおけるポスト量子暗号の商業的実現可能性を示しています。HPは専用ASICを通じて同様のアルゴリズムをエンタープライズプリンターに組み込みました。Microchipは2027年のCNSA 2.0タイムラインに合わせるために組み込みコントローラーに量子耐性を追加しました。早期採用により、機器メーカーはブランド上の優位性を得ながら、将来の連邦標準への長期的なコンプライアンスを確保できます。

ハードウェア暗号化市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェア暗号化に対するプレミアム価格設定 | -0.9% | グローバル、価格に敏感な市場で顕著 | 短期(2年以内) |

| 高度な暗号IPコアのサプライチェーン不足 | -0.7% | グローバル、アジア太平洋の製造に集中 | 中期(2〜4年) |

| 高グレードアルゴリズムへの輸出規制 | -0.5% | グローバル、米国原産技術の制限 | 長期(4年以上) |

| ファームウェアレベルのサイドチャネル攻撃の開示 | -0.4% | グローバル、ハードウェアソリューションへの信頼に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソフトウェア暗号化に対するプレミアム価格設定

ハードウェアソリューションはソフトウェアの対応品より40〜60%高コストであり、コンシューマーデバイスや中小企業への普及を制限しています。Kingstonの暗号化USBラインは89〜199米ドルで販売されており、29〜49米ドルの非暗号化オプションをはるかに上回っています。データセンターSSDは15〜20%のプレミアムを示しており、一部のオペレーターはまだ不要と見なしています。ソフトウェア暗号化はベースラインのコンプライアンスを満たすことができますが、長期的なパフォーマンスの低下とキー管理の複雑さが運用コストを引き上げ、予算が許す場合には大規模ワークロードをハードウェアへと誘導しています。

高度な暗号IPコアのサプライチェーン不足

最先端の暗号コアを製造するIPベンダーの数は少なく、突然の需要急増がファウンドリのスロットを圧迫します。ハフニウム価格の400%上昇により、暗号化SSDに使用されるDRAMコントローラーのコストが上昇しました。TSMCのウェーハ価格3〜6%の引き上げにより、ニッチなセキュリティチップのマージンがさらに圧縮されています。7nmの製造ツールへの輸出制限が圧力を加え、確保された割り当てを持つ既存企業に構造的な優位性を与え、スタートアップの新規設計を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハードウェア暗号化市場セグメント分析

製品別:

SSDの優位性がエンタープライズ変革を牽引ソリッドステートドライブは2025年にハードウェア暗号化市場シェアの43.62%を保持し、2031年にかけて20.4% CAGRで拡大しており、パフォーマンス要件が暗号化義務と収束する様子を示しています。SSD出荷に付随するハードウェア暗号化市場規模は、ハイパースケーラーがフリートを更新するにつれて2027年以前にHDD出荷を超えると予測されています。SamsungのPM9C1aは、6,000 MB/sの読み取りを維持しながらデバイス識別子構成エンジン標準を展開しています。HDDはアーカイブ層に引き続き対応しており、回転速度は遅いものの、TB当たりのコストが重要な場面では依然として関連性があります。SeagateのExos X24は、ハイパースケールのコールドストレージ向けに組み込み暗号化を備えた1ドライブ当たり24 TBを提供しています。USBドライブはモバイルワークフローを満たし、インラインネットワーク暗号化装置は64 GFCを超えるSANリンクを保護し、現在は量子耐性機能を統合しています。

製品ランドスケープは、より緊密なストレージと暗号化の結合へと進化しています。統合ソリューションは外部アプライアンスからのレイテンシを排除し、キーライフサイクルワークフローを簡素化します。自動車分野では、暗号化eMMCおよびUFSモジュールも同じSSDコントローラー設計を採用しており、クロスセグメントのシナジーを開いています。NAND、ファームウェア、および暗号IPを同時に管理するベンダーは、顧客が監査を合理化するためにシングルベンダー検証を追求する際に価値を獲得する立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アルゴリズム標準別:

ポスト量子の台頭がAESの覇権に挑戦高度暗号化標準アルゴリズムは、規制当局と業界団体がバルクデータ向けにAES-128およびAES-256を長年承認してきたため、2025年に61.75%のシェアを保持しています。しかし、ポスト量子コホートは量子攻撃への緊急な準備を反映して、2031年にかけて最高の35.1% CAGRを記録しています。ポスト量子出荷に関連するハードウェア暗号化市場規模は、NISTが2025年にドラフト標準を確定した後に加速します。SEALSQは、以前のRSAモジュールと同じフットプリントに収まるセキュアエレメント内でKyberおよびDilithiumを実証しました。AES-256とKyber-1024を組み合わせたハイブリッドモードは、移行中の後方互換性を提供します。

RSAおよび楕円曲線方式は、認証チェーンが静的なままであるデジタル署名ワークフローに残存しています。Intelは、連邦バイヤーの調達摩擦を排除するために、新製品発売全体でFIPS 140-3認証を約束しました。アルゴリズムツールチェーンが成熟するにつれて、ベンダー間の相互運用性が重要になり、ハードウェア暗号化市場はアプリケーション開発者からアルゴリズムの変更を隠す共通APIとオープン認証スイートへと向かっています。

アーキテクチャ別:

SoC統合がセキュリティパラダイムを変革特定用途向け集積回路は、データセンターフラッシュアレイにおけるバルク暗号化のワット効率の高いスループットを提供するため、2025年に57.05%の収益を達成しました。IoTおよび自動車プラットフォームがシングルパッケージのコスト管理を求めるにつれて、セキュアエレメントを備えたシステムオンチップ設計へのシフトが22.3%という優れたCAGRを牽引しています。現在の軌道が維持されれば、SoCベース設計が捕捉するハードウェア暗号化市場規模は2029年までに個別ASIC設計を上回るでしょう。

NXPはi.MX9プロセッサ内に自律的なキーストレージを組み込み、ゲートウェイやスマートメーターにおける外部セキュリティチップの必要性を排除しています。FPGAは、フルシリコンの再スピンなしにフィールドアップグレードを可能にするビットストリーム更新によりポスト量子アルゴリズムのプロトタイプに引き続き関連性があります。IntelのTotal Memory Encryptionは、サーバーCPU内でランタイムメモリの機密性を提供し、一部のセキュアブートチェーンでマザーボードTPMの必要性を排除しています。より多くの暗号化がオンダイに移行するにつれて、ボードレイアウトが簡素化され、リビジョン間で変更されるチップが少なくなるためサプライチェーンの検証が容易になります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

自動車の加速がコンシューマー成長を上回るコンシューマーエレクトロニクスは、デフォルトのスマートフォン暗号化とパーソナルコンピューターのセキュアエンクレーブプロセッサに牽引されて、2025年に32.35%の収益を保持しました。自動車はより小規模ながら、ソフトウェア定義車両が暗号化された電子制御ユニットと保護されたOTAアップデートに依存するにつれて、26.4% CAGRで前進しています。AUTOSARのセキュアハードウェア拡張は、ドライブトレーンの安全性を管理するマイクロコントローラーに対してAES-128の統一要件を設定しています。車両メーカーは、機能安全とFIPS検証を並行して通過するハードウェアモジュールを選択しています。

政府および防衛セクターは、厳格な温度および耐タンパー仕様を満たす高保証モジュールの発注を継続しています。銀行および金融サービスは、販売時点管理およびトークン化サーバーにハードウェアベースの暗号化を奨励するPCI DSS 4.0ルールに合わせて採用タイムラインを調整しています。医療は、HIPAAの近代化がフィールド医療機器にハードウェアモジュールを求めるにつれて、患者記録の暗号化を採用しています。製造工場は暗号化PLCファームウェアを通じて産業知的財産を保護し、ITおよび通信プロバイダーはトラフィック検査とポスト量子アップグレードを組み合わせたラインレートネットワーク暗号化装置を好んでいます。

地域分析

北米ハードウェア暗号化市場

北米は2025年に37.95%の収益シェアを占めました。大統領令14028は連邦システム全体での暗号化を義務付けており、GSAにおけるFIPS認定モジュールの需要を牽引しています。Western Digitalは暗号化SSDがハイパースケーラーの標準となる中、クラウド事業で119%の成長を記録しました。カナダの暗号化モジュール検証プログラムへの準拠により同様の要件が北方にも拡大し、メキシコの製造回廊では国境を越えた貿易に向けたセキュアな産業ネットワークが展開されています。

アジア太平洋ハードウェア暗号化市場

アジア太平洋地域は21.9%という最も高いCAGRを記録しています。Samsung の半導体事業は2024年第4四半期にKRW 30.1兆を生み出しており、これはハードウェア暗号化をデフォルトとする高帯域幅モリおよびサーバーSSDラインによって支えられています。中国の重要インフラ法は、電力および通信グリッドにおけるローカライズされた暗号化ストレージを義務付けています。インドの金融デジタル化推進により、銀行はリアルタイム決済レール向けにFIPS準拠のHSMを導入しています。日本のサイバーセキュリティ基本法は主要インフラに認定モジュールの採用を義務付けており、国内需要を促進しています。韓国は世界のハードウェア暗号化市場に供給するNAND容量拡張をリードしています。

欧州ハードウェア暗号化市場

欧州では、GDPRおよびNIS 2指令がデータ保護規範に暗号化を組み込んでいるため、着実な成長が見られます。ドイツの自動車メーカーは、UN R155規則に先駆けて暗号化されたECU通信を先導しています。英国はポストBrexit後のサイバー戦略において、国内管理された暗号化IPを重視しています。北欧諸国政府は、セキュアなマイクロコントローラーに依存した完全デジタル医療システムを運営しています。フランスはセキュアなマイクロコントローラーの開発に注力し、スペインとイタアはスマートメーターの展開に暗号化を組み込んでいます。ETSIおよびENISAにおける統一認証スキームにより、ベンダーの市場参入が合理化され、均衡のとれた成長が維持されています。

競合ランドスケープ

ハードウェア暗号化市場は、多角化されたストレージサプライヤーと専門セキュリティチップメーカーの間でバランスを保っています。Western Digital、Samsung、Micron、およびSeagateはドライブに直接暗号化を組み込み、規模を活かしてFIPSテストを迅速に通過しています。Intel、Broadcom、およびMarvellはプロセッサおよびアダプターカードに暗号オフロードを追加し、データセンターのパフォーマンスマージンを維持しています。ThalesおよびSEALSQは、ポスト量子機能を統合した認証済み高保証モジュールで防衛および金融バイヤーを獲得しています。

垂直統合が支配的な戦略であり続けています。暗号IPとファームウェアスタックおよび検証ラボを所有する企業は、認証までの時間を短縮し、プレミアム価格を獲得します。MarvellのLiquidSecurityカードは、外部アプライアンスなしにクラウドオペレーターにHSM機能を提供します。ハイブリッドポスト量子スキームに関する特許ポートフォリオが競争上の盾として機能しています。サプライチェーンの管理も重要であり、ローカルの7nmファウンドリ契約を持つ企業は輸出規制の混乱を回避できます。自動車セキュアゲートウェイやエッジAIコプロセッサを標的とするスタートアップは、認証の学習曲線を克服するためにTier-1サプライヤーと提携しています。

市場参入者はポスト量子対応、エネルギー効率、および統合セキュアブートフレームワークで差別化しています。PQShieldとSiFiveの戦略的提携などにより、RISC-Vチップがセキュリティ領域に拡張され、ライセンスコストが低下しています。CadenceなどのEDAプロバイダーが組み込みセキュリティIPベンダーを買収し、暗号ハードマクロをチップ設計スイートにバンドルするなど、買収活動が継続しています。今後5年間で、認証コストとファウンドリの不足が統合の勢いを高め、エンドツーエンドの暗号能力を持つプレーヤーに絞り込まれる可能性があります。

ハードウェア暗号化産業のリーダー

Western Digital Technologies

Samsung Electronics

Micron Technology, Inc.

Kingston Technology Corporation

Seagate Technology

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハードウェア暗号化市場の企業

- Western Digital Technologies

- Samsung Electronics

- Micron Technology

- Kingston Technology

- Seagate Technology

- Intel Corporation

- Thales Group

- Broadcom Inc

- IBM Corporation

- NetApp Inc

- Toshiba Corporation

- Microchip Technology

- Kanguru Solutions

- Gemalto (Thales DIS)

- Maxim Integrated (ADI)

- WinMagic

- Apricorn

- Rohde & Schwarz Cybersecurity

- Futurex

- SEALSQ (WISeKey)

ハードウェア暗号化市場における最近の業界動向

- 2025年5月:SEALSQは、量子攻撃から暗号通貨ウォレットを保護するためにKyberおよびDilithiumを搭載したQS7001セキュアエレメントを発表しました。

- 2025年5月:KIOXIAは、前世代比65%高速なランダム書き込みを提供する最大61.44 TBのCM9シリーズPCIe 5.0 NVMe SSDを発表しました。

- 2025年4月:SeagateはMozaic 3+ HAMRを使用した最大36 TBのExos Mハードドライブを発表し、データセンターラックにおけるTB当たりの消費電力を60%削減しました。

- 2025年4月:Micronは、セキュリティ重視のメモリを車両接続性に合わせるために、専用の自動車・組み込みユニットに再編しました。

ハードウェア暗号化市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本研究では、ハードウェア暗号化市場を、ストレージドライブ、リムーバブルメディア、およびインラインネットワーク暗号化装置内の保存中または転送中のデータを暗号化する専用シリコンまたはボードレベルコンポーネントから生成される収益として定義しています。この定義はFIPS 140検証プログラムに定められたスコープに従い、工場から新品で出荷されるコンシューマーグレードおよびエンタープライズグレードの自己暗号化デバイスの両方をカバーしています。

スコープの除外:純粋にソフトウェアベースの暗号技術、クラウドキー管理サービス、および汎用ハードウェアセキュリティモジュールは本レポートの対象外です。

セグメンテーション概要

- 製品別

- ハードディスクドライブ(HDD)

- ソリッドステートドライブ(SSD)

- ユニバーサルシリアルバス(USB)ドライブ

- インラインネットワーク暗号化装置

- アルゴリズム標準別

- 高度暗号化標準(AES)

- リベスト・シャミア・エーデルマン(RSA)

- 楕円曲線暗号(ECC)

- ポスト量子アルゴリズム

- アーキテクチャ別

- 特定用途向け集積回路(ASIC)

- フィールドプログラマブルゲートアレイ(FPGA)

- セキュアエレメント搭載システムオンチップ(SoC)

- トラステッドプラットフォームモジュール(TPM)

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車

- 政府および防衛

- 医療およびライフサイエンス

- 銀行・金融サービス・保険(BFSI)

- 製造

- ITおよび通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

SSDサプライヤーのファームウェアアーキテクト、北米およびAPACのTier-1データセンターオペレーターの調達マネージャー、および政府、医療、自動車クライアントにサービスを提供する情報セキュリティコンサルタントにインタビューを実施しました。彼らの洞察は採用率を検証し、平均販売価格を明確にし、二次情報源では完全に把握できなかった規制主導の需要変化を浮き彫りにしました。

デスクリサーチ

Mordorのアナリストはまず、NIST(FIPS 140証明書)、米国商務省産業安全保障局の輸出統計、暗号化ドライブのEurostat貿易コード、およびVolzaを通じてアクセスした税関記録などの機関から公開データセットを収集しました。追加の入力は、Trusted Computing Groupのホワイトペーパー、主要ドライブOEMのSEC提出書類、およびDow Jones Factivaで追跡されたプレスリリースから得られました。Questelを通じて入手した企業年次報告書、投資家向け資料、および特許ファミリーがトレンドマッピングを補完しました。このリストは例示的なものであり、網羅的ではなく、裏付けのために他の多くの出版物も検討されました。

市場規模の算定と予測

トップダウンモデルは、IDCおよびSIAが公表したSSD、HDD、USB、およびインライン暗号化装置ユニットの年間出荷量から始まり、一次調査から導出された暗号化アタッチレートを乗じています。結果は次に、サンプリングされたサプライヤー収益のボトムアップ集計と照合して合計を精緻化しています。主要変数には、NVMe SSD出荷成長、FIPS 140-3認証バックログ、暗号化ドライブ当たりの平均容量、GDPRに関連する規制罰則、およびエンタープライズクラウドストレージ普及率が含まれます。規制強化のシナリオ分析に支えられた多変量回帰が2030年までの値を予測し、サプライヤー開示のギャップはピアデータの加重補間によって埋められています。

データ検証と更新サイクル

モデル出力は独立した指標に対する分散チェックを通過し、その後シニアアナリストが異常を確認します。レポートは毎年更新され、新たな連邦義務化などの重要なイベントが発生した場合は、リリース前に新たな編集パスに続く中間更新がトリガーされます。

ハードウェア暗号化ベースラインの信頼性の根拠

企業が異なるスコープ、価格体系、および更新頻度を選択するため、公表数値はしばしば乖離します。

主要なギャップ要因には、USBトークンまたはフルHSMアプライアンスがバンドルされているかどうか、通貨換算に平均レートまたはスポットレートが使用されているか、およびシナリオ仮定の積極性が含まれます。Mordorの厳格なセグメンテーションと年次更新により、クライアントが明示的な変数に遡ることができるバランスの取れたベースラインが確保されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 3億3,257万米ドル(2025年) | ||

| 3億5,950万米ドル(2025年) | グローバルコンサルタントA | 自己暗号化ドライブのみをカウントして限られたベンダーサンプルから外挿し、インライン暗号化装置を省略しています。 |

| 3,681億1,000万米ドル(2025年) | 産業調査会社B | HSM、暗号IPコア、および自動車セキュリティマイクロコントローラーをバンドルし、規模の膨張を招いています。 |

| 5,054億6,000万米ドル(2025年) | 業界誌C | スマートフォンSoCを含むすべての暗号化対応シリコンを混同し、楽観的な平均販売価格の推移を適用しています。 |

この比較は、スコープが無差別に拡大されるか検証ステップが省略されると、合計が大きく変動することを示しています。出荷証拠、検証済みアタッチレート、および透明性のある審査サイクルに推定値を固定することで、Mordor Intelligenceは戦略的計画のための信頼できる基準点を提供しています。

レポートで回答される主要な質問

ハードウェア暗号化市場の現在の価値はいくらですか?

市場は2026年に3億4,717万米ドルであり、2031年までに4億3,022万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

ソリッドステートドライブはデータセンター採用の増加を反映して最高の20.4% CAGRを示しています。

ポスト量子暗号がハードウェア暗号化にとって重要な理由は何ですか?

KyberやDilithiumなどの量子耐性アルゴリズムは、将来の量子コンピューター攻撃からデータを保護し、2025年に出荷されるセキュアエレメントやプリンターにすでに搭載されています。

最も強い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋は半導体製造能力、新たなサイバーセキュリティ法、および拡大するクラウドインフラにより最速の21.9% CAGRを記録しています。

プレミアムコストはハードウェア暗号化の採用にどのような影響を与えますか?

ハードウェアオプションはソフトウェアより最大60%高コストであり、コスト重視のセクターでの購入を遅らせていますが、パフォーマンスとキー管理の優位性が高スループットワークロードへの投資を正当化することが多いです。

ハードウェア暗号化ベンダーにとって最も重要な認証は何ですか?

FIPS 140-3検証は連邦および規制産業の販売における礎石であり続けており、ベンダーは承認済みアルゴリズムを統合し厳格なテストを受けることを促されています。

最終更新日: