産業用オペレーショナルテクノロジーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

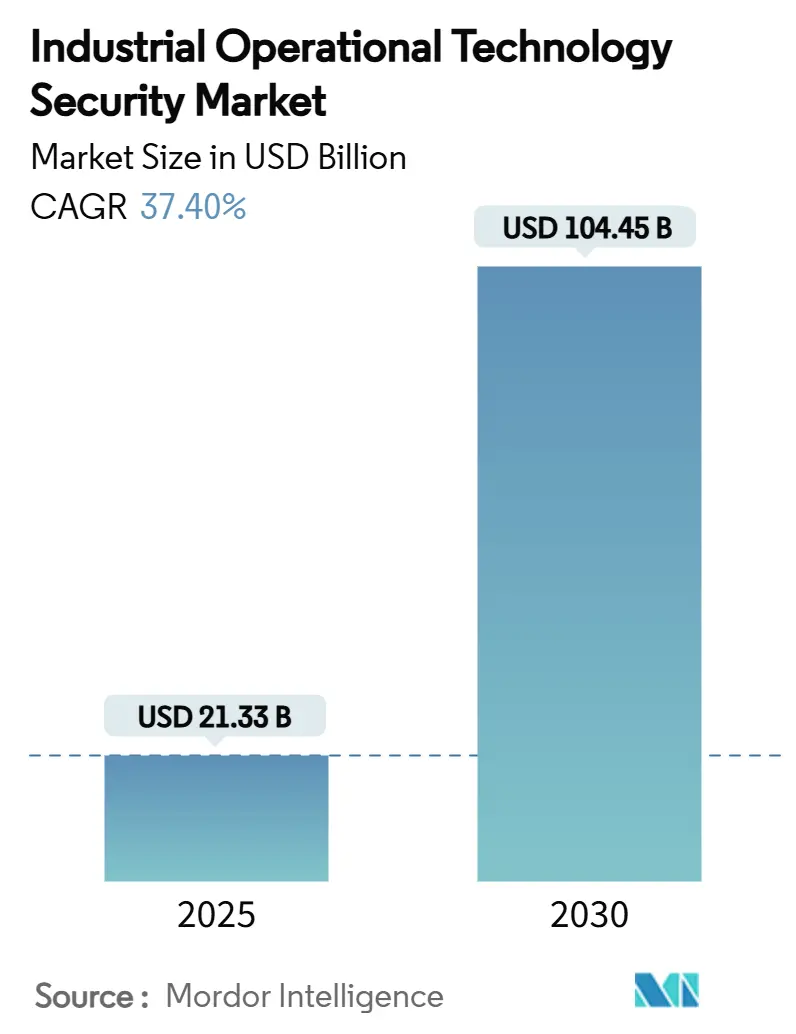

| 市場規模 (2025) | 21.33 十億米ドル |

| 市場規模 (2030) | 104.45 十億米ドル |

| 成長率 (2025 - 2030) | 37.40% CAGR |

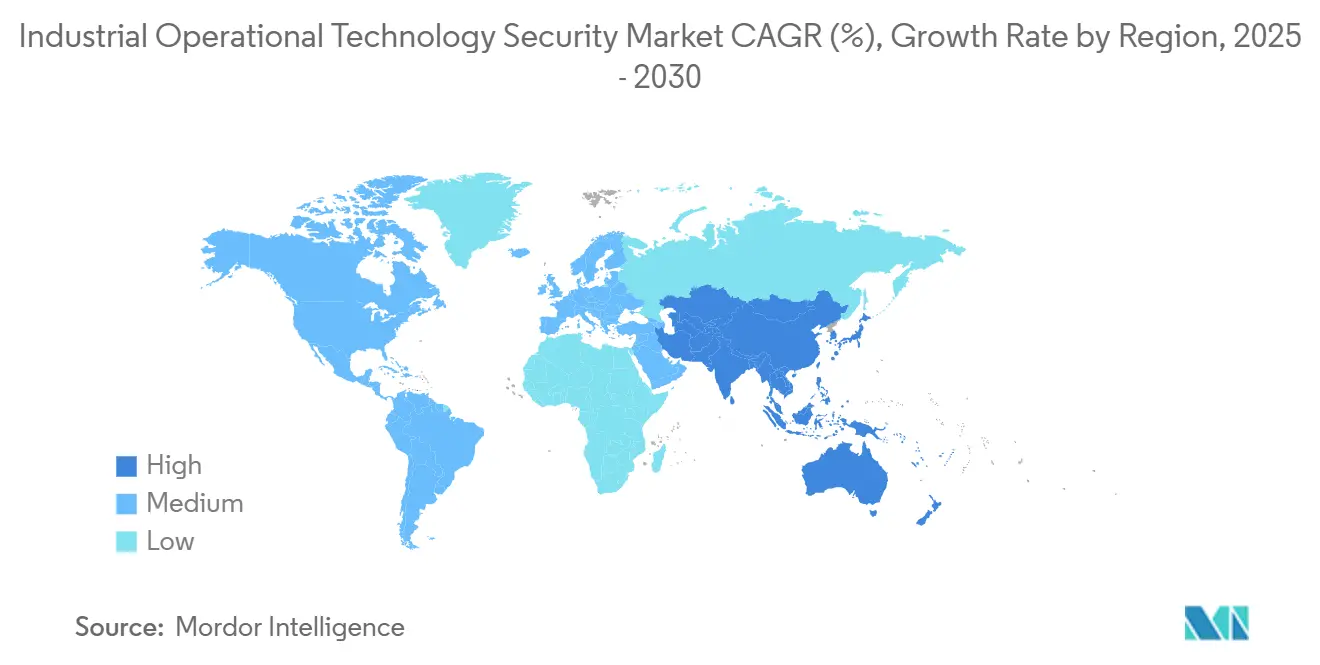

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用オペレーショナルテクノロジーセキュリティ市場分析

産業用オペレーショナルテクノロジーセキュリティ市場規模は2025年に217億3,000万米ドルとなり、予測期間中に年平均成長率(CAGR)37.4%を記録して2030年までに1,044億5,000万米ドルに達する見込みです。産業用制御システムへのサイバー攻撃の増加、EUのNIS2指令などの規制強化、およびサイバー保険料の上昇により、資産所有者は専用のサイバーセキュリティソリューションでレガシープラントを強化することを余儀なくされています。専門ベンダー間の統合、監視機能のクラウドへの急速な移行、およびAI駆動の異常検知プラットフォームが、テクノロジー更新サイクルを総合的に加速させています。製造業者が慢性的な人材不足に対処する中、サービスプロバイダーが勢いを増しており、ハイブリッド展開モデルは規制コンプライアンスとアナリティクスに富んだクラウドツールのバランスを取っています。競争の激しさは中程度にとどまっており、深いプロトコル可視性、マネージド検知、ゼロトラストアクセスを統合したドメイン特化型プレイヤーが市場シェア拡大をリードしています。

主要レポートのポイント

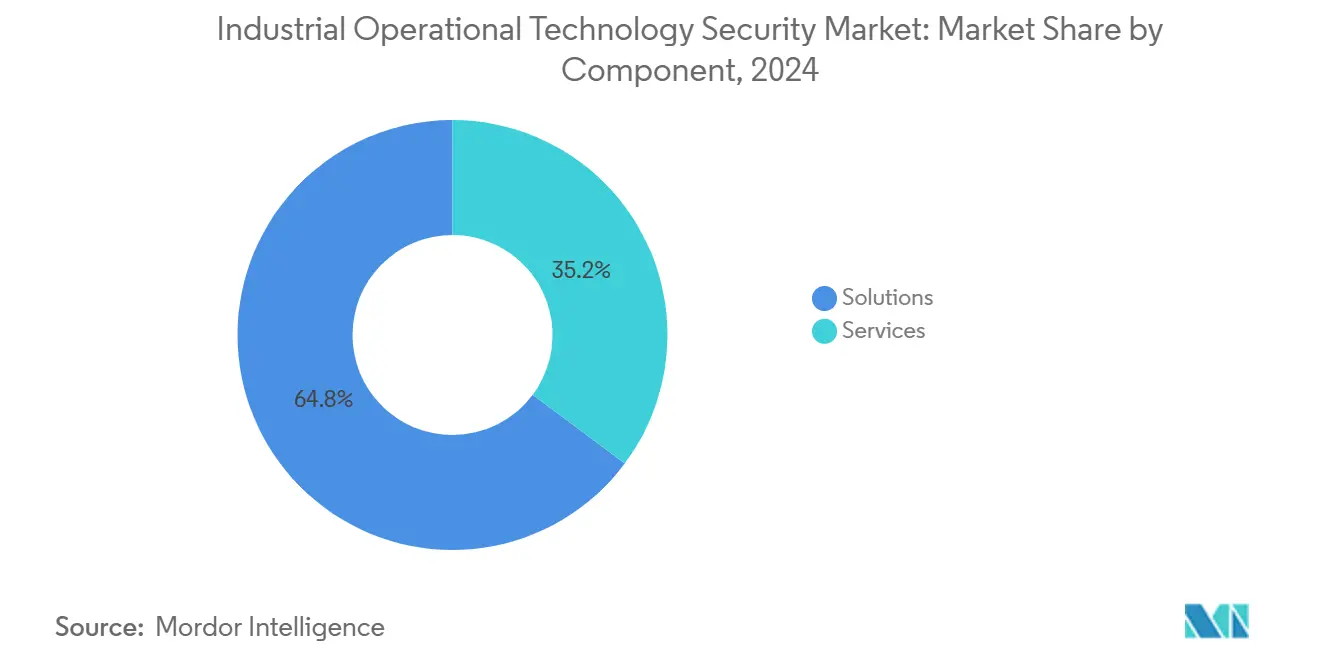

- コンポーネント別では、ソリューションが2024年の産業用オペレーショナルテクノロジーセキュリティ市場シェアの64.8%をリードし、サービスは2030年にかけてCAGR 39.8%で拡大する見込みです。

- セキュリティタイプ別では、ネットワークセキュリティが2024年の産業用オペレーショナルテクノロジーセキュリティ市場規模の35.7%を占め、リスクおよび脆弱性管理は2030年にかけてCAGR 39.4%で進展しています。

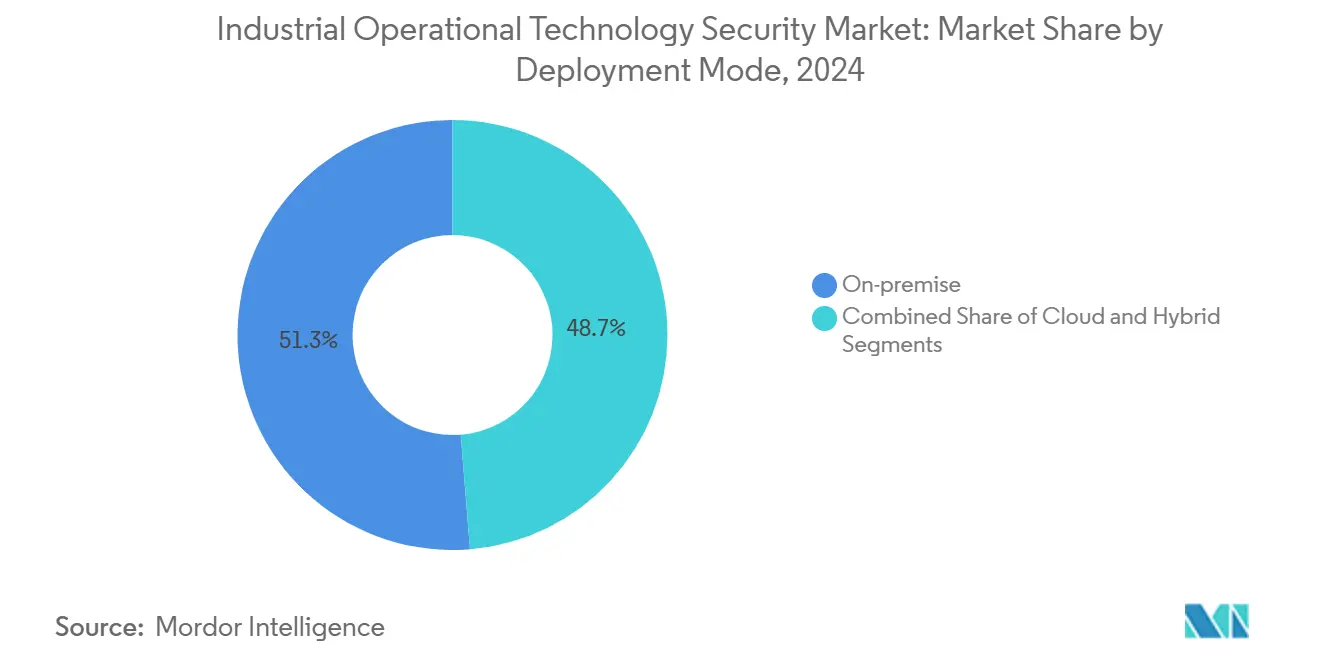

- 展開モード別では、オンプレミスが2024年の産業用オペレーショナルテクノロジーセキュリティ市場規模の51.3%を占め、クラウド展開は2025年から2030年にかけてCAGR 40.4%で成長する見込みです。

- エンドユーザー産業別では、石油・ガスが2024年の産業用オペレーショナルテクノロジーセキュリティ市場シェアの28.7%を獲得し、輸送・物流は2030年にかけて最高のCAGR 39.2%が見込まれています。

- 地域別では、北米が2024年の産業用オペレーショナルテクノロジーセキュリティ市場の38.5%のシェアで首位を占め、アジア太平洋地域は2025年から2030年にかけて最速のCAGR 39.6%を記録する見込みです。

産業用オペレーショナルテクノロジーセキュリティ市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITとOTセキュリティ運用の融合 | +8.2% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 重要インフラへのランサムウェアの激化 | +9.1% | グローバル、特に北米とヨーロッパ | 短期(2年以内) |

| 米国・EUにおけるICSへの必須サイバー規制 | +7.8% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| ROIを向上させるAI駆動の異常検知 | +6.4% | グローバル、先進市場が主導 | 長期(4年以上) |

| OTコントロールを要求する保険引受業者 | +4.2% | 北米およびEU、APACで新興 | 短期(2年以内) |

| 新型PLCに搭載されるOEM組み込みセキュリティ | +5.1% | グローバル、製造業が盛んな地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITとOTセキュリティ運用の融合

産業侵害の80%が現在、プラントに侵入する企業ネットワークを起点としているため、統合可視化プラットフォームがエアギャップ戦略に取って代わっています。[1]Rockwell Automation、「ITとOTの融合トレンドとベストプラクティス」、rockwellautomation.com集中型SOCは独自プロトコルのディープパケットインスペクションを活用して、生産レイヤーとエンタープライズレイヤー全体のイベントを相関させます。早期採用者はインシデントトリアージの迅速化とダウンタイムの測定可能な削減を報告していますが、統合の複雑さがマネージドサービスへの需要を高めています。エッジコンピューティングと産業用IoTゲートウェイは、リアルタイムで監視しなければならない新たなデータフローを追加することで、このトレンドを増幅させています。融合が成熟するにつれ、保険会社はプレミアム割引を実証可能なクロスドメイン監視能力に結びつけるようになっています。

重要インフラへのランサムウェアの激化

工場やユーティリティへのランサムウェアインシデントは前年比181%急増し、2025年第1四半期には製造業が最高のインシデント件数を吸収しました。[2]Manufacturing.net、「製造業を標的とするランサムウェアグループの最近の波の背景」、manufacturing.net現代のペイロードは暗号化前にセットポイントを操作するようになり、物理的世界のリスクを激化させています。Waterfall Securityの2024年レポートは68件のマルチサイト攻撃を記録し、19%増加し、侵害の80%をランサムウェアに起因するとしています。財務的な影響には、2023年の消費財プラントでの6億米ドルの生産損失が含まれており、取締役会はPLCネットワーク全体でOT特有のインシデント対応、ゼロトラストセグメンテーション、および不変バックアップを優先するよう促されています。

米国・EUにおけるICSへの必須サイバー規制

EUのNIS2は化学品および医療機器メーカーへの義務を拡大し、取締役会レベルの責任を導入し、グローバル収益の最大2%の罰金を課します。米国では、今後のNERC CIP-015-1が36ヶ月以内にすべての高影響度の大規模電力資産に対して内部ネットワークセキュリティ監視を義務付けます。TSAパイプライン指令はセグメント化されたアーキテクチャと年次レッドチームテストを義務付けており、EPAは170,000の水道施設を保護するよう米国政府説明責任局(GAO)から圧力を受けています。コンプライアンス支出が設備投資予算を支配し、監査対応プラットフォームとアドバイザリーサービスへの長期的な需要を促進しています。

ROIを向上させるAI駆動の異常検知

機械学習モデルはコントローラーの動作をベースライン化し、ミリ秒単位の偏差にフラグを立て、パイロット展開において平均検知時間を数週間から数分に短縮します。MitsubishiのPLC向けNozomiの組み込みセンサーは、ネットワーク再設計なしにオンボードAIがレガシーラインを継続的に保護できる方法を示しています。早期採用者は誤検知が40%減少し、停止時間が短縮されたと指摘しており、予測分析ベースのセキュリティのビジネスケースを強化しています。データレイクの容量が増大するにつれ、クラウドベースのAIサービスは脅威インテリジェンスを充実させ、分散プラント全体で対応プレイブックを自動化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自プロトコルを持つレガシー機器 | -6.7% | グローバル、特に成熟した産業地域 | 長期(4年以上) |

| 中規模製造業者のサイバー成熟度の低さ | -4.3% | グローバル、新興市場に集中 | 中期(2〜4年) |

| OTに精通したサイバー人材の不足 | -5.8% | グローバル、北米とEUで深刻 | 中期(2〜4年) |

| 地域間でのセキュリティ標準の断片化 | -3.2% | グローバル、規制調和の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独自プロトコルを持つレガシー機器

2010年以前に稼働したプラントは、パッチ適用とネットワークセグメンテーションを複雑にするサポート外のオペレーティングシステムとベンダー固有のフィールドバス標準で稼働しています。ダウンタイムを嫌うオペレーターは、生産ラインを停止させる可能性のあるファームウェアフラッシュを恐れており、最新のエンドポイントエージェントの採用を遅らせています。水道ユーティリティはそのギャップを示しています:70%が資金とテクノロジーの制約により基本的なサイバーハイジーンに失敗しています。鉱業会社は、ケーブル交換が非現実的な広大な採掘場でIIoTを統合するという同様のハードルに直面しています。ベンダーはパッシブ監視アプライアンスとジャンプホストアクセス制御で対応していますが、レトロフィットのタイムラインは予測期間を大幅に超えています。

OTに精通したサイバー人材の不足

セキュリティ専門家のうちPLCレベルのインシデントに自信を持って対処できるのはわずか25%であり、ICSエンジニアの求人は北米で利用可能な人材の5倍を超えています。ギャップを埋めるために、HoneywellとRockwell Automationは資産インベントリと脆弱性修復を含む24時間365日のマネージド検知をバンドルし、支出を設備投資から運用費用にシフトしています。認定資格と大学プログラムは増加していますが、2028年以降まで人材不足を実質的に縮小することはなく、アウトソーシングされたセキュリティサービスの二桁成長を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがギャップを縮小

ソリューションは2024年の産業用オペレーショナルテクノロジーセキュリティ市場シェアの64.8%を維持し、ネットワークセグメンテーションファイアウォール、ディープパケットインスペクションプローブ、およびセキュアリモートアクセスゲートウェイに支えられています。[3]Claroty、「オペレーショナルテクノロジーサイバーセキュリティが連邦機関の優先事項として浮上」、claroty.com企業が第一波の展開を完了するにつれ、成長は緩やかになります。一方、アーキテクチャ評価からインシデント対応リテーナーに至るサービスは、深刻な人材不足によりCAGR 39.8%で加速しています。

第二世代プロジェクトは現在、マネージドセキュリティサービスプロバイダーを通じて提供される継続的な監視とコンプライアンスレポートとともにテクノロジー更新をバンドルしています。HoneywellのAdvanced Monitoring and Incident Responseはレガシーの分散制御システム(DCS)資産とクラウドホスト型ダッシュボードをサポートし、ベンダーがライフタイムサポート契約を収益化する方法を示しています。

セキュリティタイプ別:リスクプログラムが境界ツールを上回る

ネットワークセキュリティはTSAおよびNERC規則に基づく必須セグメンテーションを反映して35.7%のシェアで首位を占めました。成熟したユーティリティと精製所は、新しい監査条項を満たすためにパケットキャプチャの保持期間をさらに拡大する必要があります。

リスクおよび脆弱性管理は、規制当局と保険会社が証拠に基づく緩和計画を要求するため、最高のCAGR 39.4%を示しています。コンテキスト対応スコアリングツールはCVEをプロセス安全への影響にマッピングし、メンテナンスウィンドウと投資優先順位付けを導きます。ベンダーはダウンタイムエクスポージャーを定量化するデジタルツインシミュレーションを統合し、需要をさらに高めています。

展開モード別:クラウドが信頼を獲得

オンプレミスシステムは、エアギャップの慣行とデータ主権規則により2024年の産業用オペレーショナルテクノロジーセキュリティ市場規模の51.3%を占めました。それにもかかわらず、オペレーターはコントロールトラフィックをローカルに保ちながら、AIアナリティクスのために仮想データレイクにテレメトリを送り込むようになっています。

クラウド展開は、ハイパースケーラーリージョンがIEC 62443認証を取得しプライベートリンク接続を提供するにつれ、CAGR 40.4%を記録しています。ハイブリッドアーキテクチャが移行ロードマップを支配しており、CiscoのIndustrial DMZリファレンスデザインは、SaaSベースの脅威フィードを可能にしながら決定論的レイテンシを維持するセグメント化されたパスウェイを例示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:物流の勢いが高まる

石油・ガスは、Colonial Pipelineの影響とメタン排出監視義務に支えられ、2024年の産業用オペレーショナルテクノロジーセキュリティ市場シェアの28.7%を維持しました。精製所は運用リスクと評判上の損害を軽減するために複数年の予算を割り当てています。

輸送・物流は、コネクテッド倉庫、自律走行車、スマートポートクレーンが攻撃対象領域を拡大するにつれ、最速のCAGR 39.2%を享受しています。2024年のデータ侵害が181%増加したことで、取締役会はサイバーセキュリティをITの最優先事項に引き上げるよう促されています。

地域分析

北米は2024年の産業用オペレーショナルテクノロジーセキュリティ市場の38.5%のシェアでリードし、厳格な規制監督と成熟したサイバー保険エコシステムに支えられています。ユーティリティとパイプラインが支出を支配しており、必須のネットワーク監視要件に牽引されています。北米の産業用オペレーショナルテクノロジーセキュリティ市場規模のリーダーシップは、電力グリッドと水道システムへの攻撃が前年比30%増加した後に重要インフラを標的とする連邦政府の取り組みによって強化されています。[4]国土安全保障委員会(下院)、「重要インフラへのサイバー脅威の増大」、house.govNERC CIPの拡張、TSAパイプライン義務、およびEPAへのGAO圧力が安定したコンプライアンスバックログを生み出しています。カナダはエネルギーセクターの近代化を通じて米国の勢いを反映し、メキシコは隣国の規制フレームワークに合わせて精製所のアップグレードを調整しています。

アジア太平洋地域の突出したCAGR 39.6%は、スマートファクトリーの展開加速、5G採用、およびサイバーフィジカルシステムの回復力に対する積極的な政府補助金を反映しています。中国の重要情報インフラ規制とインドの国家サイバーセキュリティ政策が必須のリスク評価を推進し、多国籍製造業者がグローバルセキュリティベースラインを採用するよう促しています。新興のASEAN経済はグリーンフィールド設備を追加し、ベンダーに大量ライセンスの機会を提供しています。

ヨーロッパはNIS2指令の2022年12月の施行日が化学品、医療機器、エネルギーオペレーターにセキュリティスタックのアップグレードを義務付けるため、30%台中盤の成長を維持しています。ドイツとフランスはエネルギー転換インフラを保護するためにOT特有のSOCに投資し、南ヨーロッパはEU復興基金をプラントのデジタル化に活用しています。インシデント報告を調和させるための米国とEUの共同努力が、加盟国全体の最低能力閾値をさらに引き上げています。

競合環境

20の専門ベンダーが、汎用的なITコントロールではなく、深いプロトコル可視性と安全性を考慮した修復において競争しています。Claroty、Nozomi Networks、Dragosは、広範なデバイスフィンガープリントデータベースとAI支援の脅威モデリングを通じてサイバーフィジカルランキングのトップに立っています。各社は自動化大手とのOEMアライアンスに支えられ、2024年の収益で1億米ドルを超えています。

統合が激化しています:ArmisはIPO(企業価値42億米ドルと評価)を前にエクスポージャー管理アナリティクスを強化するため、2025年3月にOtorioを買収しました。Rockwell AutomationはVerve Industrial Protectionを買収し、プロセスオートメーションスタックにゼロトラストコントロールを組み込み、希少な人材への顧客依存を低減しました。パートナーシップが増殖しており、NozomiはMandiantの脅威フィードを統合し、ColorTokensはゼロトラストエッジ施行のためにマイクロセグメンテーションと深いOTテレメトリを組み合わせています。

プロトコルの専門知識と安全認証には長い開発サイクルが必要なため参入障壁は中程度にとどまっていますが、クラウドプロバイダーはターンキーのマネージド検知を提供することで採用のハードルを下げています。新規参入者は、組み込みPLCセンサーや水道ユーティリティ向け単方向ゲートウェイなどのニッチなギャップを標的にしています。したがって、産業用オペレーショナルテクノロジーセキュリティ市場は、イノベーションとドメイン固有のコンプライアンス要求のバランスを取り、主要プラットフォームの二桁収益拡大を持続させています。

産業用オペレーショナルテクノロジーセキュリティ産業リーダー

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Tenable Holdings Inc.

Forescout Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nozomi NetworksとMandiantがOT、IT、IoTテレメトリを統合する共同脅威インテリジェンスソリューションを発表。

- 2025年5月:ColorTokensとNozomiがマイクロセグメンテーションとAIベースのOT脅威検知を組み合わせたゼロトラストフレームワークを発表。

- 2025年3月:ArmisがIPOを前にユーティリティと製造業全体のエクスポージャー管理を拡大するためOtorioを買収。

- 2025年3月:Fortinetが堅牢な資産向けに3,300のプロトコルルールと5G接続をサポートするようOTセキュリティプラットフォームを拡張。

- 2025年3月:Nozomi NetworksがMitsubishi ElectricとSchneider Electricが主導する1億米ドルのシリーズE資金調達を確保。

- 2025年2月:OPSWATが水道施設保護のためのデータダイオード統合のためFendを買収。

- 2025年1月:Xage SecurityがDarktraceと提携し、重要インフラにおけるAI異常検知とゼロトラストアクセスを組み合わせる。

産業用オペレーショナルテクノロジーセキュリティ市場のグローバルレポートスコープ

| ソリューション |

| サービス |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| 可視性、監視および検知 |

| リスクおよび脆弱性管理 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 個別製造 |

| プロセス製造 |

| 輸送・物流 |

| 鉱業・金属 |

| 製薬 |

| 水道・廃水処理 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| エンドポイントセキュリティ | |||

| 可視性、監視および検知 | |||

| リスクおよび脆弱性管理 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | エネルギーおよびユーティリティ | ||

| 石油・ガス | |||

| 個別製造 | |||

| プロセス製造 | |||

| 輸送・物流 | |||

| 鉱業・金属 | |||

| 製薬 | |||

| 水道・廃水処理 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用オペレーショナルテクノロジーセキュリティ市場の2030年における予測値は?

予測では2030年までにCAGR 37.4%の軌道で1,044億5,000万米ドルに達することが示されています。

産業用OTセキュリティ内で最も急成長しているコンポーネントセグメントはどれですか?

サービスセグメントは、マネージド検知とコンプライアンス専門知識への需要によりCAGR 39.8%で拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

工場の急速なデジタル化、厳格な国家サイバー規制、およびサイバー保険の急速な普及がCAGR 39.6%を牽引しています。

必須規制は支出にどのような影響を与えますか?

EUのNIS2、NERC CIP-015-1、およびTSAパイプライン指令は継続的な監視を義務付け、持続的な投資の勢いを生み出しています。

最も高い成長ポテンシャルを示すエンドユーザー産業はどれですか?

コネクテッドサプライチェーン資産が攻撃対象領域を拡大するにつれ、輸送・物流がCAGR 39.2%でリードしています。

最終更新日: