サーバーセキュリティソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

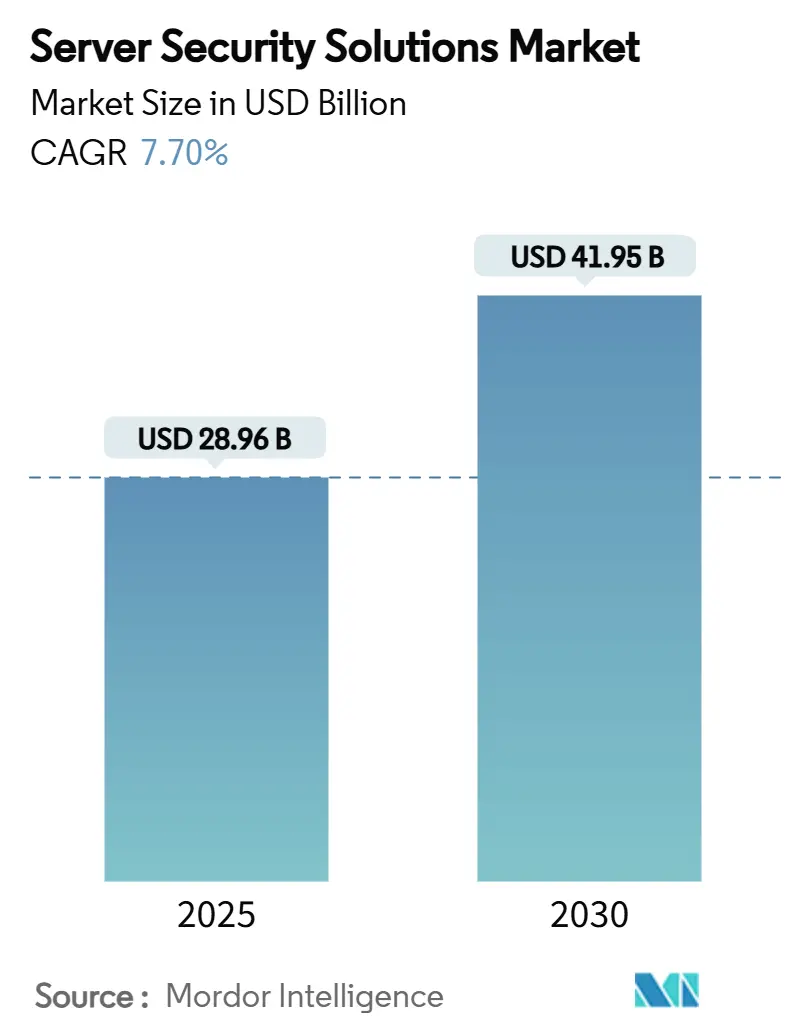

| 市場規模 (2025) | 28.96 十億米ドル |

| 市場規模 (2030) | 41.95 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

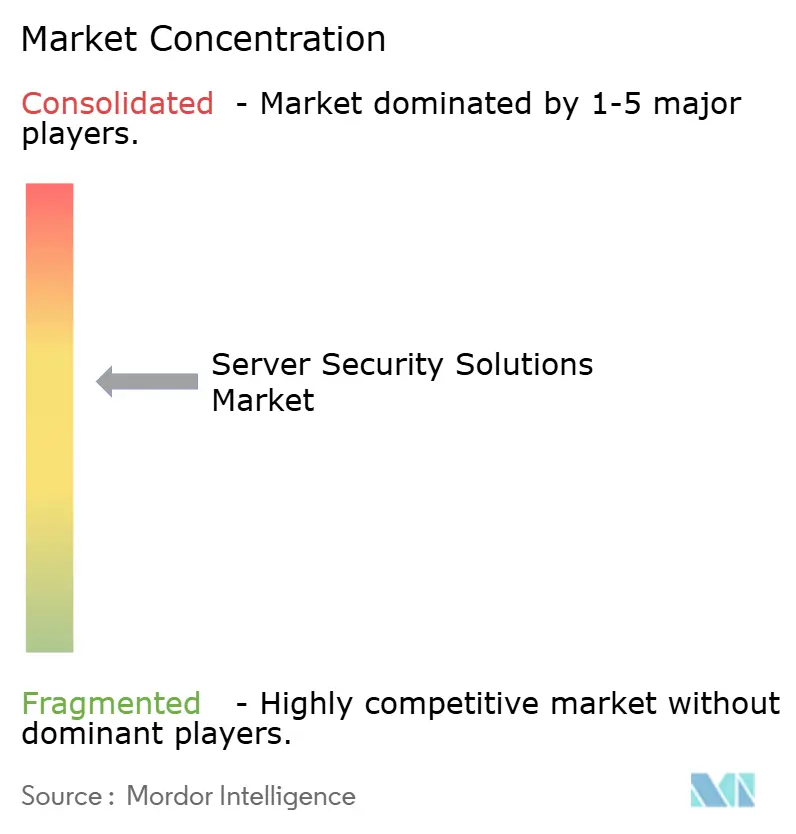

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバーセキュリティソリューション市場分析

サーバーセキュリティソリューション市場規模は2025年に280億9,600万米ドルに達し、2030年までに419億5,000万米ドルに拡大すると予測されており、同期間において7.7%のCAGRを記録する見込みです。重要インフラのデジタル化の進展、多層型ランサムウェアキャンペーンの急増、サイバーセキュリティ人材不足の拡大が、サーバーセキュリティソリューション市場を拡大させる主要な原動力となっています。規制監督の強化、ゼロトラストプログラムの急速な普及、サーバーシリコン内部への機密コンピューティング機能の統合が、支出の勢いをさらに強化しています。年間平均350万米ドルのコンプライアンスコストを削減しつつ、平均940万米ドルの非コンプライアンスペナルティを回避するためにツールの合理化を追求する企業の間で、プラットフォームベンダーの統合が加速しています。[1]Ellen Messmer、「規制上のセキュリティコンプライアンスのコスト?平均350万米ドル」、networkworld.com 市場の回復力は、サーバー保護をコンプライアンス義務として捉える視点から、取締役会レベルのビジネスリスクとして扱う視点への転換を反映しています。

主要レポートのポイント

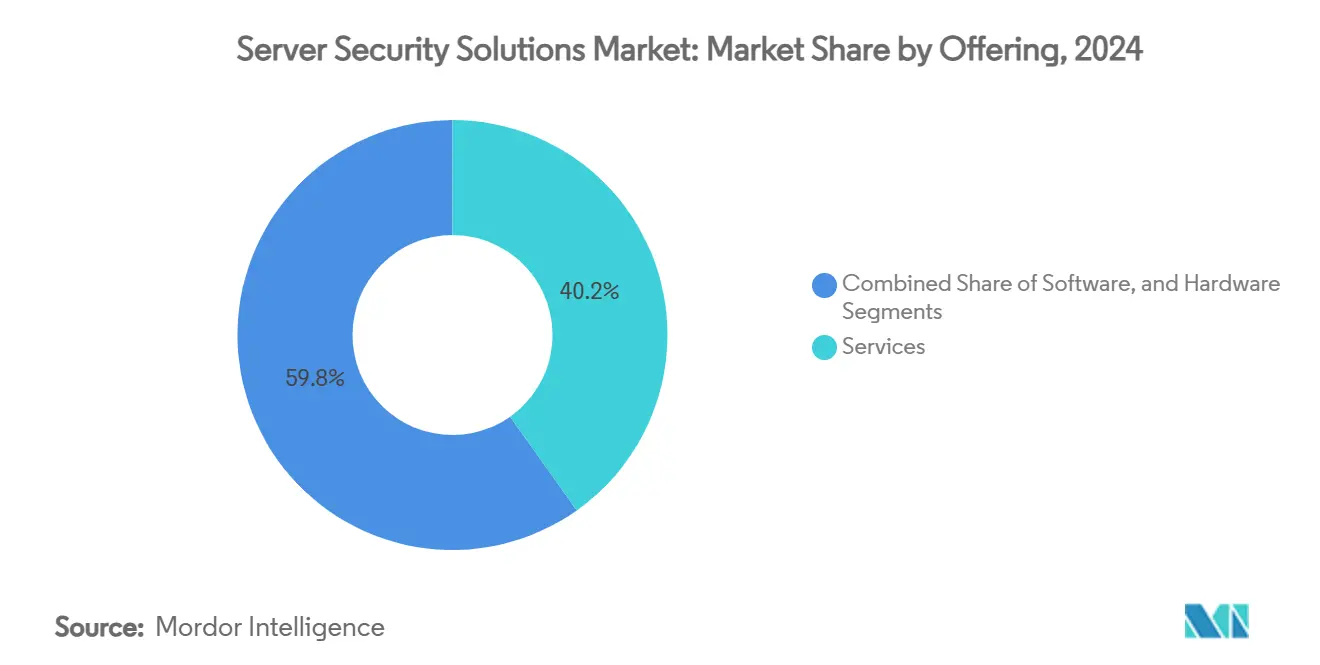

- 提供形態別では、サービスが2024年に40.2%の収益シェアでトップとなり、マネージドセキュリティサービスは2030年にかけて9.5%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2024年にサーバーセキュリティソリューション市場シェアの64.3%を占め、このセグメントは2030年にかけて11.1%のCAGRで成長すると予測されています。

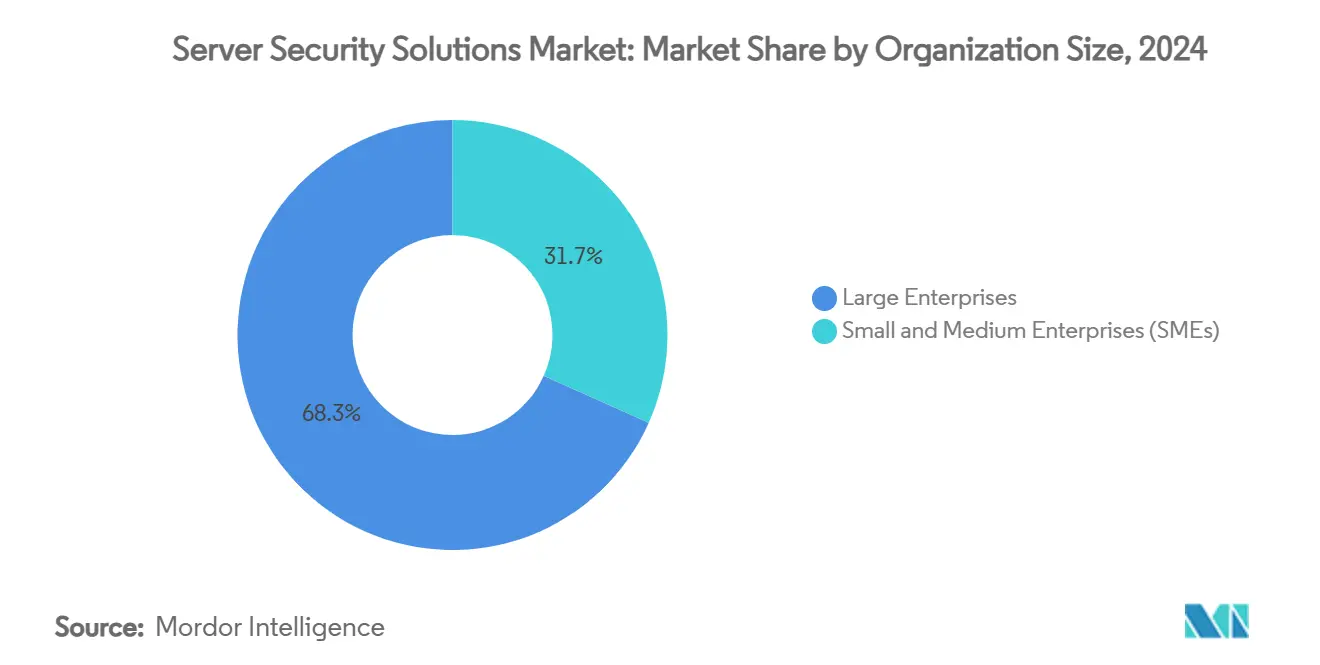

- 組織規模別では、大企業が2024年の収益プールの68.3%を占め、中小企業は2030年にかけて最も速い9.2%のCAGRを記録する見込みです。

- 最終用途産業別では、銀行・金融サービス・保険会社が2024年の支出の27.1%を占め、医療は2030年にかけて10.8%のCAGRで最も急成長している垂直市場です。

- 地域別では、北米が2024年に35.2%のシェアを維持し、アジア太平洋は予測期間において最も強い11.2%のCAGRを記録すると予測されています。

グローバルサーバーセキュリティソリューション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドクラウド展開の急速な拡大により、統合されたサーバー保護が必要とされている | +1.2% | 北米とEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 重要なサーバーに対するランサムウェア攻撃の高度化と頻度の増加 | +1.8% | グローバル、特に北米、欧州、アジア太平洋 | 短期(2年以内) |

| データ保護とサイバーセキュリティコンプライアンスに関する規制義務の増大 | +1.1% | EU(GDPR)、北米(SOX、HIPAA)、アジア太平洋へ拡大中 | 長期(4年以上) |

| 大企業全体でのゼロトラストアーキテクチャの採用拡大 | +0.9% | 北米とEUが先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 機密コンピューティングの統合によるワークロードの安全な処理の実現 | +0.7% | 北米、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| コンポーザブルインフラへの移行により、東西トラフィック検査の需要が高まっている | +0.5% | 北米、EU、先進的なアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合されたサーバー保護を必要とするハイブリッドクラウド展開の急速な拡大

ハイブリッド環境は、一貫性のないポリシーが蔓延するパブリッククラウドとプライベートクラウドにワークロードを分散させることで、脅威の対象範囲を拡大させます。企業の95%が過去18ヶ月間に少なくとも1件のクラウド侵害を報告しており、その多くは設定ミスや脆弱なワークロード制御に起因しており、あらゆる場所のサーバーを保護するプラットフォームへの需要が浮き彫りになっています。コンポーザブルインフラは、動的なリソースプロビジョニングがリアルタイムのセキュリティ適用を必要とするため、このニーズをさらに深めています。そのため、組織は東西トラフィックを監視し、混在した環境全体に一貫したポリシーを適用する統合ソリューションへと移行しています。

重要なサーバーに対するランサムウェア攻撃の高度化と頻度の増加

RansomHubなどの脅威グループは、レガシー検出ツールを回避しながら、サーバー環境内でのデータ窃取と横方向への移動に攻撃を集中させています。攻撃者が高価値の医療・金融サーバーを標的にするにつれ、ランサムウェアの身代金支払いの中央値は上昇し続けています。2024年のCrowdStrikeの障害はフォーチュン500企業に54億米ドルのコストをもたらし、サーバーのダウンタイムに伴う事業継続リスクを浮き彫りにしました。企業は現在、冗長なサーバー保護と変更不可能なバックアップに投資しています。

データ保護とサイバーセキュリティコンプライアンスに関する規制義務の増大

GDPRの第32条、HIPAA、および新しいSECの開示規則は、サーバーシステムの機密性、完全性、可用性に関する実証可能な保護措置を義務付けています。年間コンプライアンス支出の平均は547万米ドルですが、非コンプライアンスの罰金の平均は1,482万米ドルであり、複数の標準に直接対応するプラットフォームへの統合を促進しています。

大企業全体でのゼロトラストアーキテクチャの採用拡大

ゼロトラストは、サーバーアクセスが許可される前に継続的なアイデンティティ、デバイス、およびコンテキストの検証を要求することで、データセンター内の暗黙の信頼を排除します。大手米国銀行でのパイロット展開では横方向への移動インシデントが削減され、多要素認証とマイクロセグメンテーション制御と統合するポリシーエンジンへの需要が強化されました。[2]NIST、「ゼロトラストアーキテクチャの実装」、nist.gov 静的な境界制御が機能しないハイブリッドアーキテクチャでの採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資格のあるサイバーセキュリティ人材の不足がサービスギャップを引き起こしている | -1.4% | グローバル、特に北米とEUで深刻 | 短期(2年以内) |

| 中小企業向け高度なサーバーセキュリティソリューションの高い初期コスト | -0.8% | グローバル、特に新興市場 | 中期(2〜4年) |

| インラインのディープパケットインスペクションによるパフォーマンスオーバーヘッドへの懸念 | -0.6% | グローバル、高性能コンピューティング環境で重大 | 短期(2年以内) |

| セキュリティテレメトリ標準の断片化がクロスプラットフォームの可視性を妨げている | -0.4% | グローバル、マルチベンダー環境に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資格のあるサイバーセキュリティ人材の不足によるサービスギャップ

世界中で400万件のサイバーセキュリティの求人が未充足のまま残っており、組織の56%が人員不足のチームに起因するサーバーセキュリティリスクにさらされています。マネージドセキュリティプロバイダーはギャップを部分的に補っていますが、外部人材への過度な依存は監督と継続性のリスクをもたらします。英国だけで年間17,500人の専門家を追加する必要があり、課題の規模を示しています。

中小企業向け高度なサーバーセキュリティソリューションの高い初期コスト

包括的なサーバー防御スタックには、中小企業の予算を圧迫する相当なライセンス費用と専門サービス費用が必要です。年間コンプライアンス費用の平均350万米ドルは多くの中小企業のIT予算を超えていますが、940万米ドルの非コンプライアンスペナルティの可能性が意思決定者にコストよりもリスクを考慮させています。ベンダーは参入障壁を下げるために消費ベースの価格設定と自動化された設定で対応していますが、採用は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:アウトソーシングの勢いからサービスが恩恵を受ける

サービスは2024年に40.2%という最大のシェアを占め、企業がスキル不足を補うためにマネージド検出・対応およびアドバイザリーエンゲージメントに頼るようになりました。サーバーアンチウイルス、EDR、XDR、CSPM、CWPPを含むソフトウェアプラットフォームが次に大きなプールを形成しており、CrowdStrikeの10億米ドルのSaaSマイルストーンが牽引しています。ハードウェア需要は、機密コンピューティング対応プロセッサが使用中データの保護を向上させるにつれて安定しています。

ゼロトラスト、ハイブリッドクラウド統合、規制監査に関するプロフェッショナルサービスが製品ライセンスよりも速く成長するにつれて、セグメントは前進しています。IntelとCSPMプロバイダーなどのハードウェアベンダーとソフトウェアプラットフォーム間のアライアンスが、安全なワークロード処理に関する差別化を高めています。したがって、サービスはプラットフォームの価値を支え、サーバーセキュリティソリューション市場を加速させます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドベースの防御が優勢

クラウドモデルは2024年の収益の64.3%を占めました。これは、企業がハイブリッド環境全体でワークロードとともに移動する統合ポリシーを必要としているためです。CSPMツールは設定ミスのインシデントを最大80%削減し、SaaS配信への選好を強化しています。[3]Tenable、「クラウドワークロード保護(CWP)とは?」、tenable.com オンプレミスプラットフォームは、エアギャップおよび規制対象のワークロードに対して引き続き存在しています。

アジア太平洋のソブリンクラウドフレームワークがローカル処理を義務付ける一方で、取締役会がグローバルなスケーラビリティを重視するため、ハイブリッド戦略が支持を集めています。ベンダーはすべての展開タイプにわたって同一のポリシーエンジンを組み込み、場所に関係なく確定的な制御を確保し、サーバーセキュリティソリューション市場をクラウド時代へとさらに推進しています。

組織規模別:大企業が支配的だが中小企業が加速

大企業は2024年の支出の68.3%を占め、資本と熟練したチームを活用してゼロトラストと機密コンピューティングを大規模に展開しました。しかし、攻撃者が防御の薄い企業への攻撃を強化するにつれて、中小企業の支出は9.2%のCAGRで成長すると予測されています。消費ベースのライセンスと自動化されたハードニングスクリプトにより、中小企業はフルセキュリティチームを雇用することなく露出ギャップを解消できます。

規制機関が小規模なデータ処理業者への監督を拡大するにつれて、中小企業向けのサーバーセキュリティソリューション市場規模は着実に拡大すると予想されます。クラウドインフラとバンドルされたマネージドセキュリティサブスクリプションは参入障壁を下げ、中小企業の採用を促進し続けるでしょう。

最終用途産業別:金融サービスがリード、医療が急成長

BFSI組織は2024年の支出の27.1%を占め、厳格な監査証跡と多層防御を必要とする高価値データに支えられています。電子記録の拡大とHIPAA保護下での医療IoTデバイスが攻撃対象範囲を広げるにつれて、医療ワークロードは2030年にかけて最も速い10.8%のCAGRを記録するでしょう。

機密コンピューティングとAI強化の異常検知は、ゲノムデータを処理するライフサイエンス研究者に強く訴求しています。政府、通信、製造セグメントも、オペレーショナルテクノロジーがITと融合するにつれて支出を増加させており、より広範なサーバーセキュリティソリューション市場全体での需要を拡大しています。

地域分析

北米は2024年に35.2%の収益を占め、成熟したサイバーセキュリティエコシステムと早期のゼロトラスト展開から恩恵を受けています。この地域はまた最大の人材不足を抱えており、自動化された脅威対応オーケストレーションの採用を促進しています。CrowdStrikeの障害を含む注目度の高い侵害事件が、サーバーの回復力に対する取締役会の注目を維持し、地域予算をさらに拡大させています。

アジア太平洋は、ソブリンクラウドの義務、爆発的なデータセンター建設、重要インフラの規制強化に支えられ、2030年にかけて最も速い11.2%のCAGR予測を記録しました。オーストラリア、日本、インドなどの国々は、ローカルデータ居住要件とグローバルクラウドアーキテクチャを調和させるために機密コンピューティングの採用を加速させており、サーバーセキュリティへの追加投資を促進しています。

欧州は引き続きGDPRの施行によって牽引されており、個人データを処理するあらゆるサーバーに対して「適切な技術的および組織的措置」を義務付け、持続的なコンプライアンス投資を強いています。一方、中東・アフリカ市場では国家デジタルアジェンダに関連した新興需要が見られますが、地域内の専門知識が限られているため、依然としてマネージドセキュリティへの依存度が高い状況です。

競合環境

競争はプラットフォームの幅広さ、AI駆動の分析、統合の深さを中心に展開されています。CrowdStrikeは純粋なSaaSベンダーとして初めて10億米ドルの売上を超え、エンドポイントとサーバーの両方を保護するシングルエージェントアーキテクチャへの需要を裏付けています。Palo Alto Networksは積極的な買収戦略を継続し、Protect AIを7億米ドルで買収し、統合された検出能力を強化するためにSentinelOneへの70億米ドルの入札を検討しています。[4]MacKenzie Sigalos、「Palo Alto NetworksによるProtect AIの買収」、cnbc.com

FortinetはLaceworkの買収を通じて強化を図り、クラウドワークロード防御をセキュリティファブリック内に統合しています。一方、GoogleがWizを230億米ドルで買収するとの報道は、クラウドネイティブのポスチャー管理に対するハイパースケーラーの意欲を示しています。Enclave Labsなどの機密コンピューティングに特化したスタートアップは、企業が使用中の高価値データを保護するためにサーバーサイドの暗号化分離を評価するにつれて注目を集めています。買い手がポイント製品よりもエンドツーエンドのスイートを好むため、市場の統合は継続すると予想されます。

少数の既存企業がグローバル収益の半分以上を集合的に支配していますが、革新的な挑戦者の活発なパイプラインが既存企業を継続的なプラットフォーム拡張へと押し進めています。ハードウェアとソフトウェアスタック全体にわたる戦略的アライアンスが、新興の東西脅威に対処するサーバー固有の保護の開発を加速させています。

サーバーセキュリティソリューション産業のリーダー企業

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Fortinetは第1四半期の収益が前年比14%増の15億4,000万米ドルとなり、セキュリティオペレーションのARRが30%増加したと発表しました。

- 2025年5月:Palo Alto Networksは次世代セキュリティのARRを50億米ドルに引き上げ、Protect AIの7億米ドルの買収を完了しました。

- 2025年4月:CrowdStrikeは、ハードウェア依存を排除するFalcon Exposure ManagementのためのAI搭載ネットワーク脆弱性評価を開始しました。

- 2025年3月:GoogleはWizを230億米ドルで買収するための高度な交渉に入り、クラウド大手がセキュリティポートフォリオを拡大する意図を示しました。

グローバルサーバーセキュリティソリューション市場レポートの範囲

| ソフトウェア(サーバーアンチウイルス、EDR、XDR、CSPM、CWPP) |

| ハードウェア(HSM、セキュアNIC、ファイアウォールアプライアンス) |

| サービス(マネージドセキュリティ、コンサルティング、インテグレーション) |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| ITおよび通信 |

| 政府・防衛 |

| 製造・産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供形態別 | ソフトウェア(サーバーアンチウイルス、EDR、XDR、CSPM、CWPP) | ||

| ハードウェア(HSM、セキュアNIC、ファイアウォールアプライアンス) | |||

| サービス(マネージドセキュリティ、コンサルティング、インテグレーション) | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 最終用途産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 医療・ライフサイエンス | |||

| ITおよび通信 | |||

| 政府・防衛 | |||

| 製造・産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のサーバーセキュリティソリューション市場の規模はどのくらいですか?

サーバーセキュリティソリューション市場規模は2025年に280億9,600万米ドルです。

2030年にかけてサーバーセキュリティソリューションに予測される成長率はどのくらいですか?

収益は7.7%のCAGRで成長し、2030年までに419億5,000万米ドルに達すると予測されています。

支出の最大シェアを占めるセグメントはどれですか?

サービスがマネージドおよびプロフェッショナルセキュリティサービスへの需要に牽引され、40.2%の収益シェアでトップとなっています。

最も急速に拡大している地域はどこですか?

アジア太平洋はソブリンクラウドの義務とデータセンターの拡大に推進され、11.2%のCAGRで成長すると予測されています。

中小企業がセキュリティ予算を増加させているのはなぜですか?

中小企業はランサムウェア攻撃の増加と、コンプライアンスコストと非コンプライアンスペナルティの間の大きなギャップに直面しており、マネージドおよびクラウドベースの保護への新たな投資を促しています。

ベンダーはどのようにサーバーセキュリティプラットフォームを差別化していますか?

プロバイダーはAI分析、統合ポリシーエンジン、機密コンピューティングサポートを統合しながら、幅広いエンドツーエンドの保護スイートを提供するために買収を追求しています。

最終更新日: