ソフトウェア定義セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

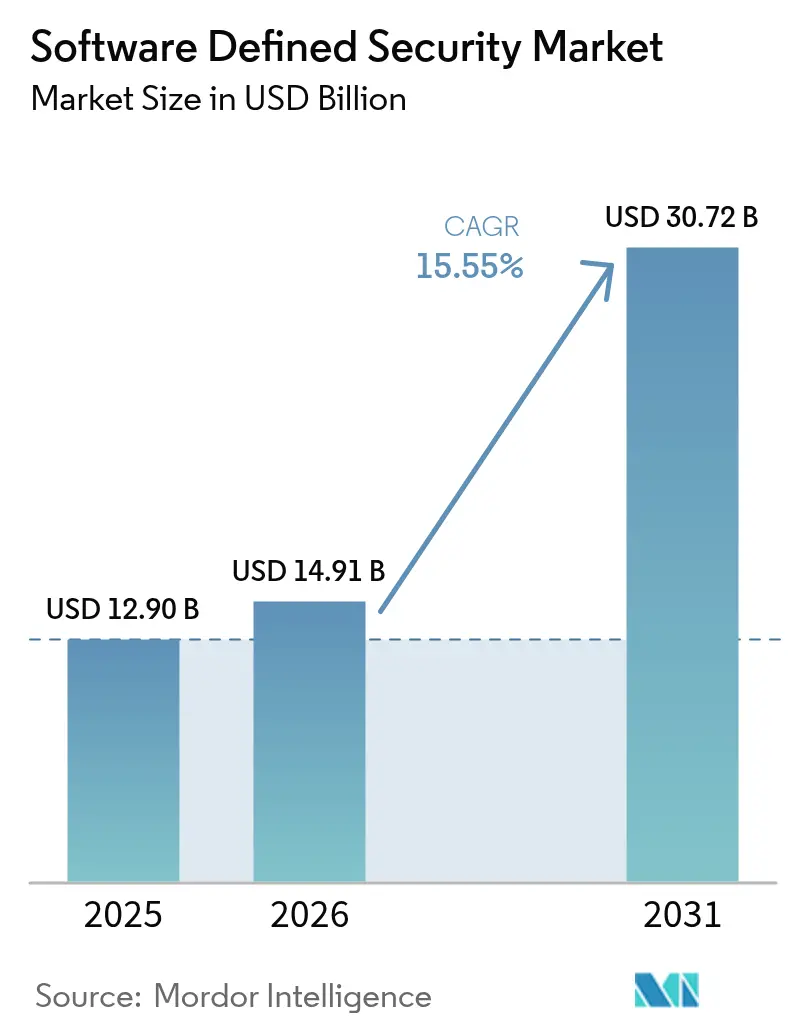

| 市場規模 (2026) | 14.91 十億米ドル |

| 市場規模 (2031) | 30.72 十億米ドル |

| 成長率 (2026 - 2031) | 15.55% CAGR |

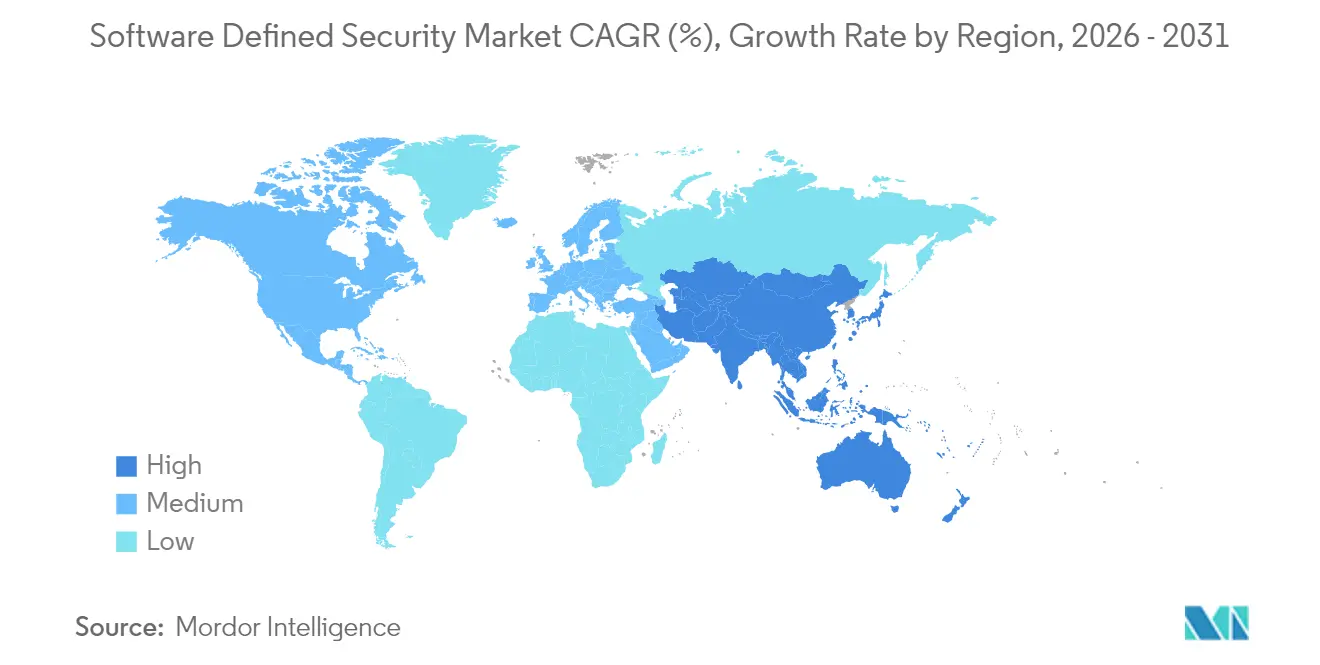

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

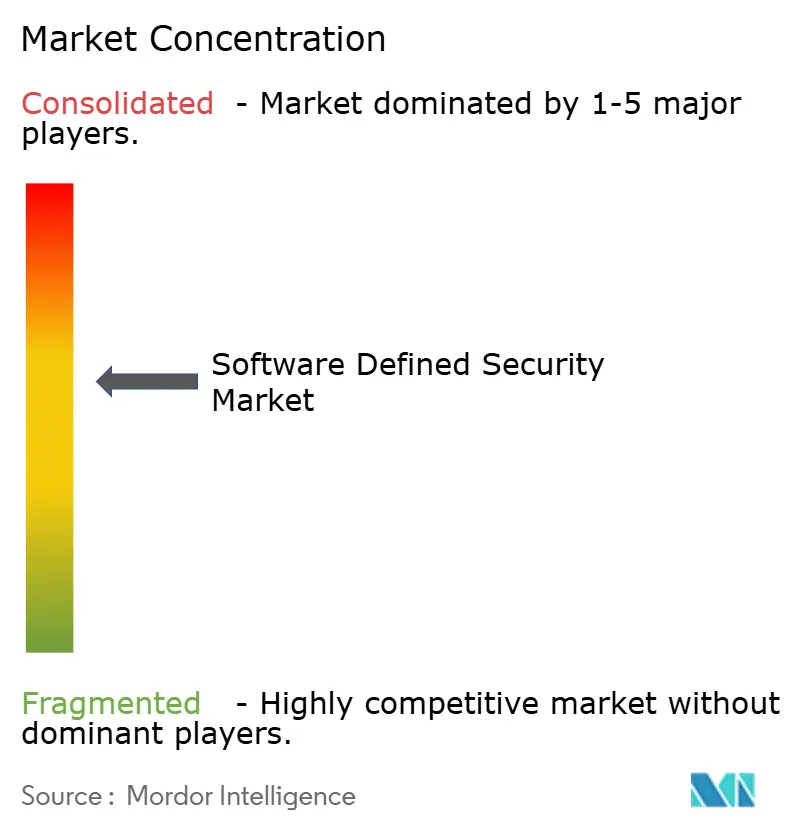

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア定義セキュリティ市場分析

ソフトウェア定義セキュリティ市場規模は2025年に129億米ドルと評価され、2026年の149億1,000万米ドルから2031年には307億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.55%です。大多数の企業は、境界中心の制御から、データセンター、複数のパブリッククラウド、エッジロケーションにわたってワークロードに追随するプログラマブルアーキテクチャへと移行しています。自動化されたポリシー適用によりインシデント対応サイクルが短縮され、ゼロトラスト原則が日常的なネットワーク運用に継続的な検証を組み込んでいます。EUサイバーレジリエンス法やNIS2指令などの規制上の期限が、任意支出を必須投資へと転換しています。同時に、コンテナ化されたアプリケーションの急速な成長により、セキュリティチームはソフトウェア定義アプローチのみが実現できる詳細なマイクロセグメンテーションとランタイム保護を採用せざるを得なくなっています。これらの要因が相まって、ソフトウェア定義セキュリティ市場に今十年の終わりまで持続的な二桁成長の勢いをもたらしています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年のソフトウェア定義セキュリティ市場シェアの62.35%を維持しました。サービスは2031年までに15.28%のCAGRで拡大する見込みです。

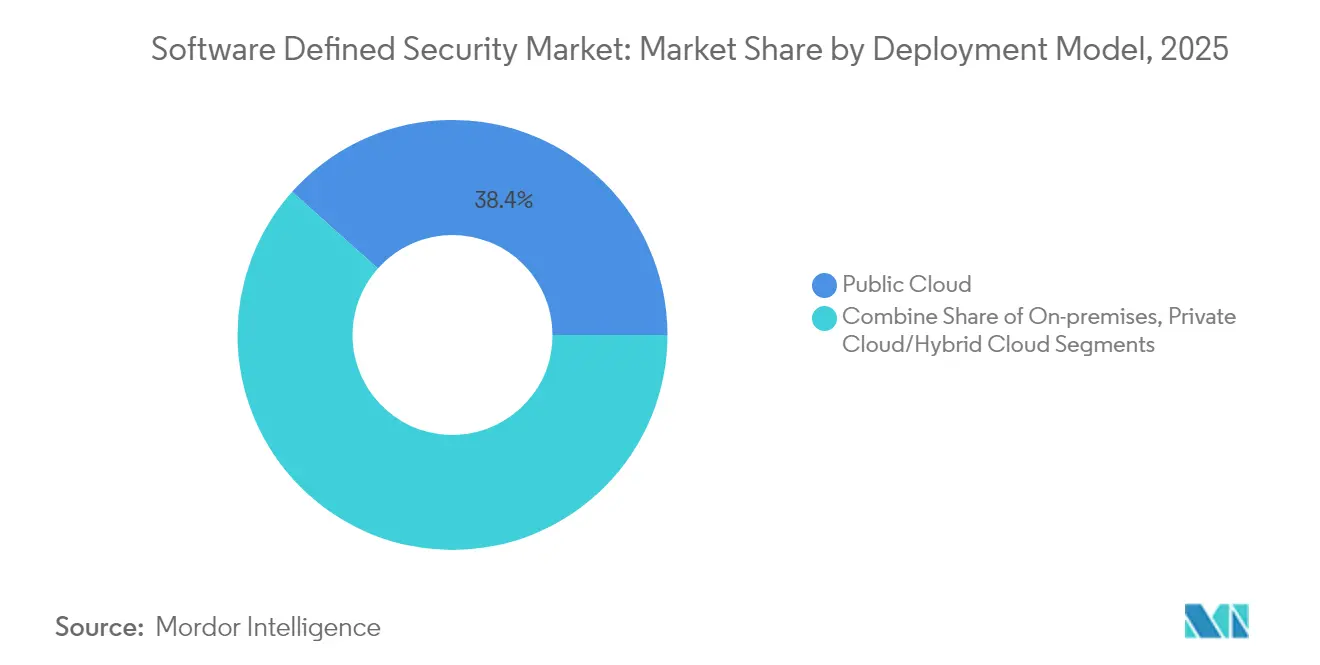

- 展開モデル別では、パブリッククラウドが2025年に38.40%の収益シェアを占めました。SaaSのみのパブリッククラウドは2031年までに17.65%のCAGRで成長する見込みです。

- セキュリティタイプ別では、ネットワークセキュリティが2025年のソフトウェア定義セキュリティ市場規模の39.20%を占め、クラウド・コンテナセキュリティが23.05%のCAGRで成長をリードしています。

- 組織規模別では、大企業が2025年に57.10%のシェアを占めました。中小企業は13.55%のCAGRで成長すると予測されています。

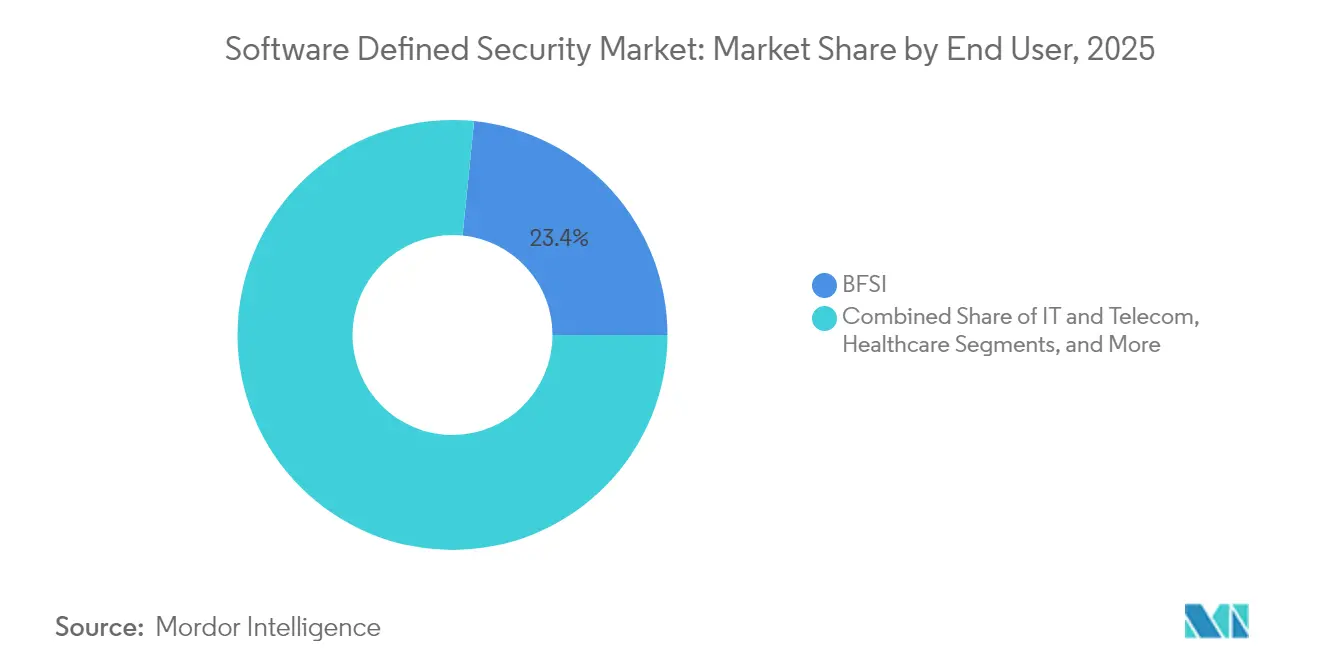

- エンドユーザー別では、BFSIが2025年に23.40%の収益シェアでリードしました。ヘルスケアは16.10%のCAGRで最も急成長している業種です。

- 地域別では、北米が2025年に収益の37.25%を占めました。アジア太平洋地域は2031年までに14.55%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア定義セキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迅速なインシデント対応とポリシー自動化の必要性 | +3.2% | 北米・EUに集中するグローバル | 短期(2年以内) |

| マルチクラウドおよびハイブリッドクラウドアーキテクチャの採用拡大 | +4.1% | 北米・APACが主導するグローバル | 中期(2~4年) |

| コンテナ・Kubernetesセキュリティ支出の急増 | +2.8% | APACが中核、北米・EUへの波及 | 中期(2~4年) |

| ゼロトラストおよびSASEコンバージェンスへのシフト | +3.5% | 北米での早期採用を伴うグローバル | 長期(4年以上) |

| AIを活用した脅威ハンティングによる滞留時間の短縮 | +1.9% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| 重要インフラ攻撃後の国家サイバーレジリエンス義務 | +2.7% | EUが中核、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速なインシデント対応とポリシー自動化の必要性

平均検出時間は今や日単位ではなく分単位で測定されなければなりません。Coalitionの2025年サイバー脅威インデックスによると、ランサムウェア侵入の58%が侵害されたVPNデバイスから始まっており、手動対応の限界が露呈しています。そのため企業は、脅威インテリジェンスが定義されたリスク閾値を超えた際にエンドポイントを自動隔離するプログラマブルセキュリティ制御を採用しています。財務的リスクは依然として高く、カナダにおける平均侵害コストは2025年に466万米ドルに達し、影響を受けた顧客の解約率は38%に上昇しました。自動化されたソフトウェア定義プレイブックにより、セキュリティチームは人員を比例的に増やすことなくスケールでき、保護速度を攻撃者のテンポに合わせることができます。[1]Coalition、「2025年サイバー脅威インデックス、ランサムウェアインシデントの大半が侵害されたVPNデバイスから始まることが判明」、coalitioninc.com

マルチクラウドおよびハイブリッドクラウドアーキテクチャの採用拡大

Nutanixの報告によると、世界の組織の90%がプライベートクラウドと複数のパブリッククラウドを組み合わせた「クラウドスマート」な構成を採用しています(nutanix.com)。このような多様性は可視性を断片化させ、チームの71%が少なくとも1つの環境でポリシーの盲点を認識しています。ソフトウェア定義セキュリティプラットフォームは、基盤となるインフラからポリシーを抽象化することでその断片化を解消します。統合ダッシュボードは、ワークロードがオンプレミス、AWS、Azure、OCIのいずれで稼働しているかに関わらず同一の制御を適用し、継続的なコンプライアンスを確保しながら、開発者がアプリケーションを最適なパフォーマンスが得られる場所に配置する自由を与えます。[2]Nutanix、「2025年エンタープライズクラウドインデックス」、nutanix.com

コンテナ・Kubernetesセキュリティ支出の急増

Red Hatの調査によると、企業の67%がコンテナセキュリティのギャップが未解決のまま本番環境へのロールアウトを遅延させました。オーケストレーションされたマイクロサービスは数秒で起動・停止するため、レガシーファイアウォールルールでは対応が追いつきません。ソフトウェア定義セキュリティツールはエフェメラルなポッドをリアルタイムで検出し、機能別にラベル付けし、すべてのレプリカに追随するマイクロセグメンテーションを適用します。より多くの企業がステートフルなサービスをKubernetesに移行するにつれ、ランタイム保護とイメージスキャン機能は交渉の余地のない予算項目となり、ソフトウェア定義セキュリティ市場プラットフォーム全体の支出を押し上げています。

重要インフラ攻撃後の国家サイバーレジリエンス義務

EUサイバーレジリエンス法とNIS2は、製造、医療、エネルギー、輸送分野にわたってサイバーセキュリティ義務を拡大しています。コンプライアンス違反には世界売上高の最大2.5%の罰則が科される可能性があるため、取締役会は継続的な監査証跡を生成できるプログラマブルプラットフォームに新たな資本を配分しています。同様のサプライチェーン対策が日本、インド、オーストラリアでも検討中であり、ソフトウェア定義セキュリティ市場に対するグローバルな需要の拡大が示唆されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DevSecOps人材の不足 | -2.1% | 北米・EUで深刻なグローバル | 長期(4年以上) |

| レガシーシステムの相互運用性の問題 | -1.8% | グローバル、既存の大企業で顕著 | 中期(2~4年) |

| 東西マイクロセグメンテーションにおける隠れたパフォーマンスオーバーヘッド | -1.3% | グローバル、高性能環境で重大 | 短期(2年以内) |

| 単一ベンダーポリシーコントローラーからの集中リスク | -0.9% | グローバル、EU・北米で規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DevSecOps人材の不足

O'Reillyの2024年調査では、組織の38.9%がクラウドセキュリティスキルを最大のギャップとして挙げています。米国におけるDevSecOpsエンジニアの給与はすでに平均14万米ドルに達しており、予算とプロジェクトのスケジュールを圧迫しています。多くの企業はマネージドサービスプロバイダーでそのギャップを補っており、これによりサービスセグメントは押し上げられますが、高度な機能の社内採用は遅れています。

レガシーシステムの相互運用性の問題

公共部門の機関はCOBOLで書かれたメインフレームを依然として運用しています。ACT-IACは、そのようなコードのメンテナンスがIT予算総額の大部分を消費していると指摘しています。古いプラットフォームには最新のAPIが欠如しているため、チームは静的なファイアウォールリストを動的なポリシーエンジンにマッピングするミドルウェアを展開しなければならず、統合の複雑さとコストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:SaaSのみのパブリッククラウドが消費形態を再定義

パブリッククラウドは全体的な普及率でリードを維持しており、2025年の収益の38.40%を提供しています。そのカテゴリ内では、SaaSのみのセグメントが17.65%のCAGRで最も急速に拡大しています。特に小規模なITチームは、オンプレミスのアプライアンスにパッチを当てる必要がないため、クラウドネイティブベンダーが提供する即時スケーリングとローリングアップデートを高く評価しています。大企業もまた、ゼロトラストフレームワークの成熟に伴い、設備投資を削減し機能採用を加速するためにワークロードをSaaSノードに移行しています。

オンプレミス展開は、主権またはレイテンシの要件が適用される場所では不可欠であり続けています。ただし、ハイブリッド設計はアウトバウンドトラフィックをSaaSセキュアウェブゲートウェイ経由でルーティングするケースが増えています。これらのトレンドを合わせると、ポリシー制御はネットワークエッジに向かって移行し、マルチテナントで弾力的なバックプレーンを設計するベンダーが有利になります。この移行は、ソフトウェア定義セキュリティ市場がアプライアンス販売からサブスクリプション収益へと広く再ポジショニングされていることを裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティタイプ別:クラウドおよびコンテナ保護が成長エンジンに

ネットワークセキュリティは依然として2025年収益の39.20%を占めており、レガシーファイアウォールの更新サイクルとソフトウェア定義広域ネットワークの展開を反映しています。より高い成長の見通しはクラウド・コンテナセキュリティにあり、2031年までに23.05%のCAGRで拡大する見込みです。開発チームはモノリスを数百のマイクロサービスにコンテナ化しているため、ランタイム制御はポッドが再起動するたびに数秒で適応しなければなりません。継続的なイメージスキャン、アドミッションコントロールフック、サービスメッシュ暗号化が調達リストの上位を占めています。

早期採用者はコンテナセキュリティをAWS、Azure、Google Cloud全体の設定ミスをインベントリするポスチャ管理モジュールとバンドルするケースが増えています。このコンバージェンスはワークロードセキュリティと構成セキュリティの境界をさらに曖昧にし、ベンダーはクラウドネイティブアプリケーション保護プラットフォームをより広範なソフトウェア定義セキュリティ市場スイートに直接統合するよう促されています。

組織規模別:クラウドネイティブデリバリーが中小企業への扉を開く

大企業は分散したフットプリントが複雑なセグメンテーションと24時間365日の監視を必要とするため、2025年支出の57.10%を占めました。しかし中小企業はSaaSモデルが高度な機能を民主化するにつれ、13.55%のCAGRでより速く成長するでしょう。サブスクリプションダッシュボードはコンプライアンス証跡を自動生成し、手作業によるログ収集から過負荷のITマネージャーを解放します。ベンダーはまた、ローコードポリシービルダーを組み込み、スクリプト知識なしに中小企業が最小権限ルールを体系化できるようにしています。

APACの製造業中小企業がこのシフトを示しています。Rockwell Automationの2025年調査では、35%がサイバーセキュリティを最大の運用リスクとして挙げています。生産ラインをデジタル化するにつれ、これらの企業は統合ポリシーペインを通じて情報技術と運用技術の両資産を保護する軽量でエージェントレスの制御を購入しています。

エンドユーザー別:繰り返される侵害後にヘルスケア投資が増加

BFSIは厳格なデータ保護義務と決済ネットワークの体系的重要性により、2025年に23.40%のシェアでリードを維持しました。しかしヘルスケアは追跡対象業種の中で最速となる16.10%のCAGRで拡大する見込みです。Change Healthcareのインシデントを受け、米国病院協会が調査した病院の94%がサイバーセキュリティ予算を増加させ、臨床デバイスのセグメンテーションとサードパーティベンダーの継続的なリスクスコアリングを優先しました。ソフトウェア定義プラットフォームは、HIPAA監査証跡を自動化し、患者ケアを中断することなく疑わしいエンドポイントを動的に隔離することで、これらの要件に適合しています。

通信、小売、エネルギー、公共サービスなどの他のセクターも、5Gの展開、電子商取引の成長、重要インフラ規制がプログラマブルな防御の必要性を高めるにつれ、採用を拡大し続けています。新たなユースケースごとにソフトウェア定義セキュリティ市場の総アドレス可能市場がさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアのリードの中でサービスが勢いを増す

ソフトウェアプラットフォームのソフトウェア定義セキュリティ市場規模は2025年に80億4,000万米ドルで支配的であり、62.35%の収益シェアに相当します。しかしサービスサブセグメントは2031年までに15.28%のCAGRで前進し、コアライセンスの成長を上回る見込みです。企業はポリシー自動化、脅威モデリング、コードとしてのインフラの規律が内部チームに欠けることが多いスキルを必要とすることを認識しています。その結果、マネージド検出・対応の専門家はプロジェクト人員配置、継続的監視、コンプライアンス文書化に対する急増する需要を目にしています。

プロフェッショナルサービスパートナーはゼロトラストブループリントを設計し、ビジネスプロセスをマイクロセグメント化されたネットワークにマッピングし、インシデント対応をオーケストレーションするワークフロー統合をコーディングすることでこのギャップを埋めています。Ciscoなどのベンダーは2025年3月に280億米ドルのSplunk買収を完了した際にサービスポートフォリオを深化させ、分析とハンズオンアドバイザリーサービスを統合しました。このペアリングは顧客がツールの乱立を合理化し、進化する規制に対応するのを助け、ソフトウェア定義セキュリティ市場のサービス機会をさらに確固たるものにしています。

地域分析

北米は2025年収益の37.25%を占め、連邦政府の断固たる行動に支えられています。米国国防総省は2025年度のDISAサイバー運用に5億490万米ドルを配分し、請負業者エコシステムに波及するゼロトラスト参照アーキテクチャを構築する義務を課しました。企業の取締役会もその緊急性を反映しており、ソフトウェア部品表と連邦サプライチェーン全体の継続的監視を要求するホワイトハウスの大統領令に後押しされ、この地域全体のサイバーセキュリティ支出は前年比15%増加しました。

ヨーロッパは2位に位置していますが、ソフトウェア定義セキュリティ市場が包括的な法律と整合するにつれ、健全な加速を示しています。2027年12月に施行されるサイバーレジリエンス法は、製造業者に初日からセキュリティを組み込んだ製品設計を義務付けています。デジタル運用レジリエンス法(金融向け)やNIS2(重要サービス向け)などの補完的措置が同様の義務を経済全体に拡大しています。そのため企業は、複数の監督機関にリアルタイムでコンプライアンスを証明できるプログラマブルポリシーエンジンに収束しています。

アジア太平洋地域は成長の最前線にあり、2031年までに14.55%のCAGRを記録する見込みです。中国、日本、韓国の製造業大手は、運用技術ネットワークをインターネットの脅威にさらすインダストリー4.0プログラムを推進しています。各国政府はマイクロセグメンテーションとゼロトラストを推奨するセクター固有のフレームワークで対応し、新たなプロジェクトを推進しています。インドのデジタル個人データ保護法も同様に、ヘルスケアおよび電子商取引事業者の基準を引き上げています。これらの動きが総合的に、グローバルなソフトウェア定義セキュリティ市場における地域シェアを拡大しています。

中東、アフリカ、南米は新興の採用地域です。エネルギー輸出国はセキュアバイデザインの製油所制御システムを発注し、ブラジルの金融規制当局は厳格なオープンバンキングセキュリティガイドラインを公表しています。絶対的な支出は依然として低いものの、高い成長率によりこれらの地域はグリーンフィールドの機会を求めるクラウドネイティブベンダーにとって魅力的な市場となっています。

規制環境

規制は、ソフトウェア定義型セキュリティの採用を、監査可能な管理策、安全な開発手法、義務的な報告と結びつける方向に進んでいます。米国では、大統領令14144号(2025年1月)がソフトウェアサプライチェーンの透明性を強化し、NISTに対してセキュアソフトウェア開発フレームワーク(SSDF)の実践を更新するよう指示しました。これにより、ポリシーアズコードを実施し、継続的なコンプライアンス証拠を生成できるSDSプラットフォームへの需要が高まっています。2026年6月、国家安全保障大統領覚書NSPM-12は、NIST標準を国家安全保障システムの最低基準として定め、CNSSに対してクラウドセキュリティポリシー(CNSSP-32)の改訂を90日以内に特定するよう指示しました。これにより、機関および契約業者全体において、ゼロトラストに準拠したソフトウェア定義型コントロールプレーンに対する連邦調達の推進力が強化されました。

欧州では、サイバーレジリエンス法(規則(EU)2024/2847)が、デジタル要素を含むソフトウェアおよびハードウェアに対する製品セキュリティ義務を拡張し、脆弱性対応および報告要件を含んでいます。2026年の適用マイルストーン(適合性評価機関の通知に関連する第IV章の規定を含む)と、第14条に基づき2026年に適用されるCRA報告義務は、マルチクラウドおよびエッジ展開全体で標準化された証拠収集が可能な、プログラム可能なセキュリティアーキテクチャに有利な具体的なコンプライアンススケジュールを生み出しています。NIS2による監督上の精査とともに、これらの要件は、セキュリティ近代化を任意の更新サイクルではなく、ガバナンス上の義務へと変えています。

バリューチェーン分析

ソフトウェア定義型セキュリティのバリューチェーンは、標準および保証に関する入力(NISTガイダンス、EUサイバーセキュリティ法、業界フレームワーク)から始まり、ポリシーエンジン、テレメトリ収集、分析、オーケストレーションを提供するコアプラットフォームベンダーへと進みます。これらは通常、ソフトウェアまたはSaaSとして提供されます。下流では、実装パートナーおよびマネージドセキュリティサービスプロバイダーがゼロトラスト設計を運用化し、SDSコントロールをIAM、SIEM/SOAR、クラウドプラットフォームと統合し、コンプライアンス証跡を維持します。これは、企業がDevSecOpsおよびクラウドセキュリティのスキルギャップに対処する中で、サービスへと移行する市場動向と一致しています。

相互運用性とエコシステムパートナーシップは、購買者がオンプレミス、パブリッククラウド、Kubernetes全体で異種混在のスタックを運用しているため、バリューチェーンの増幅要因として機能します。2025年2月にZero NetworksとPalo Alto Networksが発表した統合は、マイクロセグメンテーションを次世代ファイアウォールの実施と連携させ、SDSの成果がますます単独のツールではなくベンダー間コネクタに依存していることを示しています。上流の信頼レイヤーでは、耐量子暗号との整合を図るセキュリティプロトコル・データモデル(SPDM)に関する業界の取り組み(2025年5月)や、DevSecOpsおよびソフトウェアサプライチェーンの実践に関するNISTコンソーシアムの活動(2025年のドラフトガイダンスを含む)が、検証可能なソフトウェアの出自、SBOMに整合した運用、分散インフラ全体にスケールする自動化されたポリシー実施への移行を支えています。

競合環境

ソフトウェア定義セキュリティ市場は適度に集中しているものの、激しい競争が繰り広げられています。Palo Alto Networks、Fortinet、Cisco、Check Pointなどの確立されたネットワーキングプレーヤーは、独自のASICと統合オペレーティングシステムを活用して、ネットワーク、エンドポイント、クラウドの制御を統合ライセンスの下にバンドルしています。CiscoによるSplunkの2025年統合はその分析ポジションを強化し、ログ取り込みとリアルタイム自動化フックを組み合わせています。FortinetのSecurity Fabricも同様の道を歩み、高スループット検査のために自社開発シリコン上にゼロトラストエッジを固定しています。

Zscaler、CrowdStrike、Netskopなどのクラウドネイティブの挑戦者は、顧客のハードウェアなしに即座にスケールするマルチテナントアーキテクチャで差別化しています。Zscalerの2025年度ロードマップはインラインデータ損失防止とダイレクトトゥクラウドのマイクロセグメンテーションを重視しています。CrowdStrikeはFalconモジュールをKubernetesランタイムの可視性に拡張し、エンドポイントテレメトリをワークロード固有のポリシーに変換しています。

戦略的買収がイノベーションサイクルを加速しています。Sophosの2024年後半のSecureworks買収はマネージド検出ポートフォリオを拡大し、Darktrace の2025年アップデートは自己修復ネットワークループとリスク加重可視化ツールを追加しています。投資家はアイデンティティ中心のセグメンテーション、クラウド権限管理、運用技術脅威ハンティングのギャップを埋めるポイントソリューションのスタートアップへの資金提供を継続しており、より広範なスイートへの専門機能の安定した流入を確保しています。

ベンダーの差別化は今や生の検出精度よりも、制御がDevOpsパイプラインにいかにシームレスに統合されるかにかかっています。オープンREST API、Terraformプロバイダー、ワークフローオーケストレーションが購買者の選好を左右しています。予測期間中、企業がツールの乱立を削減するにつれてプラットフォーム化が市場シェアをさらに集約すると予想されますが、コンテナ隔離、マシン間認証、ポスト量子暗号対応に取り組むイノベーターには十分なニッチスペースが残っています。

ソフトウェア定義セキュリティ業界リーダー

Palo Alto Networks

Cisco Systems

Fortinet

VMware (Broadcom)

Check Point Software

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、ゼロトラスト採用とアイデンティティ中心のアクセスが分散環境において交差する部分にあり、そこではソフトウェア定義境界(SDP)パターンとポリシー自動化が固定境界コントロールへの依存を減らします。標準化活動は、再現可能な実装への具体的な道筋を提供します。ネットワークセキュリティ機能インターフェース向けデータモデルに関するIETFのInterface to Network Security Functions(i2nsf)の取り組みは、ITU-T勧告X.1046(SDN/NFV向けソフトウェア定義型セキュリティフレームワーク)などと共に、ポリシーを定義・交換するための共通構造を提供します。この標準化は、購買者が実施ポイント全体で一貫したモデルを使用することで単一ベンダーのコントローラーへのロックインを回避できる、マルチベンダー展開を支えます。

もう一つの空白領域は、仮想化された通信網とエッジに結びついたソフトウェア定義型セキュリティです。Open RANのセキュリティ要件およびプロトコル(O-RAN ALLIANCE WG11)は、ゼロトラストアーキテクチャの概念を組み込み、分解された構成要素全体において相互認証や最新のトランスポート保護(例えばTLSやIPsec)などのコントロールを義務付けています。5Gコア、RAN、エッジコンピューティングが拡大するにつれ、これらの要件をマルチクラウド環境全体で継続的かつ自動化されたコントロール実施とコンプライアンス証跡へ変換できるSDSプラットフォームが優位に立ちます。Advanced Security Architectures for Next Generation Wireless(ASA-NGW)などのNISTプログラムは、次世代ワイヤレススタックにおけるアーキテクチャ主導のセキュリティの必要性を強化しており、これは脅威や暗号要件の進化に応じて更新可能な、ポリシー主導のソフトウェア定義型実施を後押しします。

最近の業界動向

- 2026年7月:CiscoはAstrix Security Ltd.の買収を完了し、AIエージェントや自動化ワークフローで使用される非人間アイデンティティに対応しました。この取引により、Ciscoのセキュリティ対象範囲がユーザーおよびエンドポイントを超えて、マシンおよびサービスアイデンティティに拡大し、クラウドおよび企業環境全体で一貫して実施できるソフトウェア定義型ポリシーコントロールが強化されました。

- 2026年4月:Palo Alto Networksは、新たなAgentic Endpoint Security(AES)カテゴリーを構築するためKoiの買収を完了しました。これにより、AI主導かつ自律的なエンドポイント活動に合わせたソフトウェア定義型ランタイムコントロールが追加され、エンドポイントの状態、自動応答、より広範なプラットフォームポリシーオーケストレーションとの統合が強化されました。

- 2025年5月:Ciscoは、Instant Attack Verificationおよび自動化されたXDRフォレンジックを導入し、ServiceNowとの統合を拡大してセキュリティ信号を企業ワークフローに接続しました。この更新により、検知から修復までのクローズドループ自動化が改善され、ソフトウェア定義型セキュリティ展開におけるより迅速なインシデント対応と、より一貫した実施が支援されます。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、ソフトウェア定義型セキュリティ市場は、固定の物理アプライアンスに紐づくのではなく、ソフトウェアと集中化されたポリシーを通じて提供、管理、または実施されるセキュリティコントロールを対象としています。これには、オンプレミス環境およびクラウド構成全体でワークロード、ユーザー、トラフィックを保護するために使用されるソリューションおよび関連サービスが含まれます。

対象範囲の除外:ソフトウェアベースのポリシーコントロールおよび自動化を提供しない、物理的でハードウェアのみのセキュリティアプライアンスは除外されます。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウド・コンテナセキュリティ

- その他

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- 通信・IT

- ヘルスケア

- 政府・防衛

- 小売・電子商取引

- エネルギー・公共事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を把握し、ソフトウェア定義型セキュリティとして数えられるものを定義し、時間の経過とともに確認可能な参照データシリーズを収集するために使用されました。NISTの出版物、CISAの勧告、NVDの脆弱性統計、FCCの通信業界データセット、OECDのデジタル経済指標などの公的かつ公式な情報源を活用しました。これらは、採用の圧力とセキュリティリスクのレベルを説明するのに役立ちます。

また、企業の開示資料、決算説明会の記録、投資家向け資料、製品文書、信頼性の高い報道も確認し、ベンダーがソフトウェアによる実施、オーケストレーション、ポリシー管理をどのように説明しているかを理解しました。市場モデルの一貫性を保つため、企業財務および news intelligence サブスクリプションを、体系的な収益手がかりとタイムラインの確認に使用しました。これらのデスクリサーチの情報源は網羅的ではなく、データ収集、検証、確認のために他の多くの公開資料も参照されました。

一次インタビューおよび調査

一次調査は、購買者が予算においてソフトウェア定義型セキュリティとして数えているものと、混在させるべきでない隣接支出として扱われるものを検証することに重点を置きました。APAC、EMEA、南北アメリカ全域のソリューションプロバイダー、チャネル・インテグレーターチーム、エンドユーザーのセキュリティおよびネットワーク責任者の組み合わせにインタビューを行い、採用タイミング、価格設定、更新サイクルに関する前提を相互確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):18% | APAC:47% |

| ミドルティア:43% | 部門/事業責任者:25% | EMEA:32% |

| 小規模プレイヤー:21% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、地域ごとにIT支出指標、クラウドワークロードの成長、企業のセキュリティ採用の兆候を用いてセキュリティソフトウェアおよびサービス支出を再構築するトップダウン方式から始まり、その後、実際に提供とコントロールにおいてソフトウェア定義型である割合に絞り込まれます。支出プールが形成された後、サンプリングされたベンダー収益分割、取引構成に関するチャネル確認、一般的な展開に対する単純なASP×数量ロジックなど、選択的なボトムアップ近似を用いて裏付けを行います。

モデルに使用される入力には、パブリッククラウドの採用状況とワークロード移行のペース、業界別に報告されたサイバーセキュリティ予算、企業の従業員数とデバイス密度の傾向、脆弱性およびインシデントの発生強度の兆候、そして調達議論におけるゼロトラストとポリシー自動化への移行が含まれます。予測にはシナリオ分析が適用され、モデルはソフトウェアベースの実施、クラウドセキュリティアーキテクチャ、コンプライアンス主導のスケジュールに関する異なる採用速度を反映できます。小規模プロバイダーについてボトムアップの詳細が得られない場合、ギャップは同業他社比率で対応し、インタビューでテストした上で、想定される浸透率が非現実的に見える場合は調整します。

データ検証と更新サイクル

モデルの出力は、クラウドワークロードの成長、セキュリティ支出の勢い、インタビューで議論された典型的な契約規模などの独立した指標と照合され、総額が実際の需要プールと整合するようにされています。ある地域や年で異常な急増が見られた場合、採用、価格設定、構成比に関する前提が再確認され、外れ値は承認前に2回目のアナリストによる検討で見直されます。

レポートは毎年更新され、主要な規制期限や企業のIT支出における急激な変化など、実質的な事象が見通しを変える場合には臨時の更新が行われます。提出前には最終レビューが実施され、公開される数値が最新の公開データと最新の専門家フィードバックを反映するようにされています。

Mordor Intelligenceのソフトウェア定義型セキュリティ市場規模と他の公表推計値との比較

ソフトウェア定義型セキュリティに関する公表済みの市場規模は、同じ一般的なテーマを扱っていても、大きくかけ離れて見えることがあります。この差異は通常、市場内に数えられるもの、基準年と通貨のタイミング、そしてクラウドおよびゼロトラストプログラムの拡大に伴う価格設定と採用の想定される速度から生じます。

一部の情報源は、一般的なネットワークセキュリティやエンドポイントセキュリティといった広範なサイバーセキュリティカテゴリーを、それらの製品がソフトウェア定義型ポリシーとオーケストレーションを通じて管理されていない場合でも、総計に含めています。Mordor Intelligenceでは、オンプレミスおよびクラウド環境全体において、セキュリティがソフトウェアベースのコントロールと自動化を通じて提供または実施される場合にのみ収益を計上し、その制御レイヤーを持たないハードウェアのみのアプライアンス収益は除外しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 14.91億米ドル(2026年) | |

| 業界出版社A | 12.24億米ドル(2024年) | より早い基準年と、より広範な実施ポイントの視点を採用しているため、コントロールおよびポリシー管理において一貫してソフトウェア定義型ではないセキュリティ支出が混在する可能性があり、また長期的な成長経路を適用しているため、総額が急速に膨らむ可能性があります。 |

| 価格主導型トラッカーB | USD 10.67 M (2030) | より狭いベンダーおよびアプリケーションの区分を持つ販売収益トラッカーとして構築されているため、サービスレイヤーの一部および特定の企業展開構成が過小に計上される可能性があり、これはより広範な対象範囲のアプローチと比較して市場規模を圧縮します。 |

この表は、年の選択と、真にソフトウェア定義型として扱われるものが、ばらつきの主な要因であることを示しています。推計を明確な包含ルールに結び付け、インタビューフィードバックによって採用および価格設定の前提をストレステストすることで、最終的な数値は、確認および再現可能な実用的な入力に対して追跡可能な状態を保っています。

レポートで回答される主要な質問

ソフトウェア定義セキュリティ市場の現在の規模は?

2026年に147億1,000万米ドルと評価されており、2031年までに307億2,000万米ドルに達すると予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

サービスは15.28%のCAGRで拡大しており、企業がゼロトラストおよびマルチクラウドポリシーを運用化するための外部専門知識を求めているためです。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

製造業のデジタル化、国家サイバーセキュリティ戦略、急速なクラウド採用が地域需要を押し上げ、14.55%のCAGRを牽引しています。

ゼロトラストアーキテクチャは購買決定にどのような影響を与えますか?

継続的な検証と詳細なセグメンテーションを必要とし、いずれも従来のアプライアンスよりもプログラマブルセキュリティプラットフォームを有利にします。

展開を妨げるスキルギャップとは何ですか?

DevSecOpsプロフェッショナルの不足がプロジェクトコストを引き上げ、展開を遅らせており、多くの組織がマネージドサービスプロバイダーを雇用するよう促しています。

2031年までに最も高い成長が見込まれる業種はどれですか?

ヘルスケアは16.10%のCAGRで、注目度の高い侵害後に病院が防御を強化しているためです。

最終更新日: