SDN対応スイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.78 十億米ドル |

| 市場規模 (2031) | 24.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSDN対応スイッチ市場分析

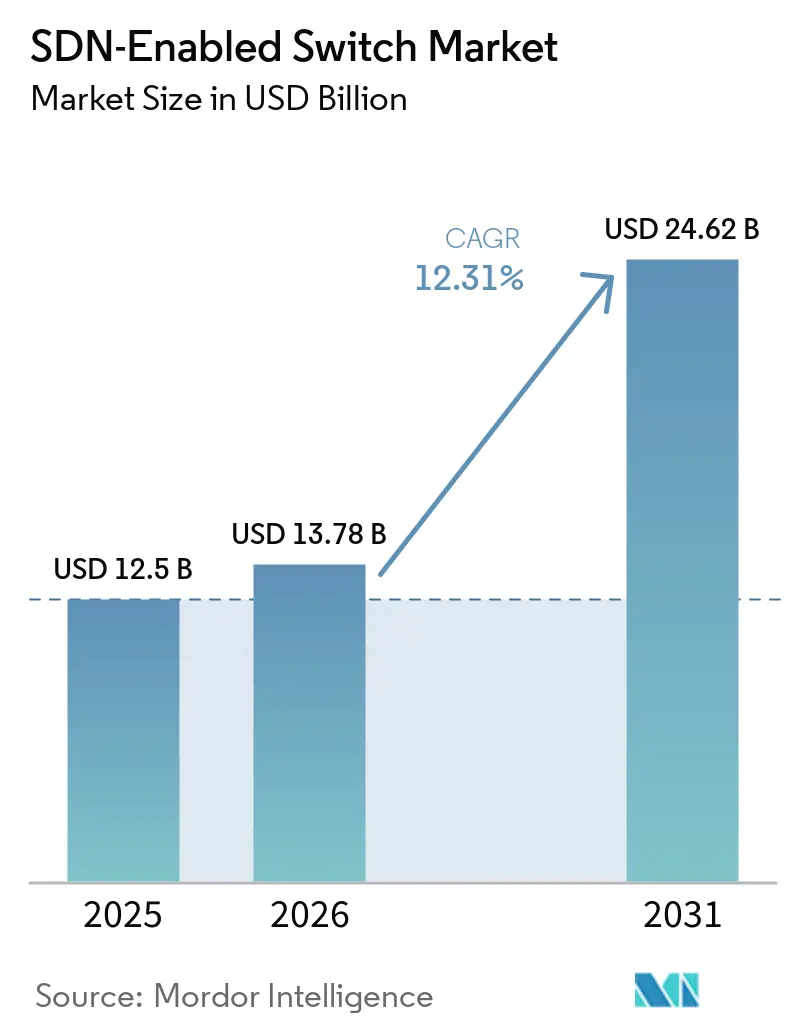

SDN対応スイッチ市場規模は2025年に125億米ドルと評価され、2026年の137億8,000万米ドルから2031年には246億2,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 12.31%で成長すると推定されます。ハイパースケールデータセンター事業者は記録的な水準での投資を継続しており、AIトレーニングクラスターおよびコンテンツデリバリーノードに対して数秒以内に帯域幅を再割り当てできるプログラマブルファブリックへの需要を生み出しています。上位10社のクラウドプロバイダーのうち8社が、2025年末までにトップオブラックの設備の半数以上をソフトウェア定義スイッチングへ移行し、更新サイクルを5年から3年に短縮しました。オープンソースのネットワークオペレーティングシステムと組み合わせたホワイトボックス設計は、総所有コストを最大30%削減し、クラウドサービスの価格が横ばいで推移する中で事業者に響く節約効果をもたらしています。5Gトランスポートおよびエンタープライズ自動化に対する政府の資金援助は、メトロ、キャンパス、エッジの各拠点におけるSDN対応ハードウェアのアドレス可能な市場基盤をさらに拡大しています。

主要レポートのポイント

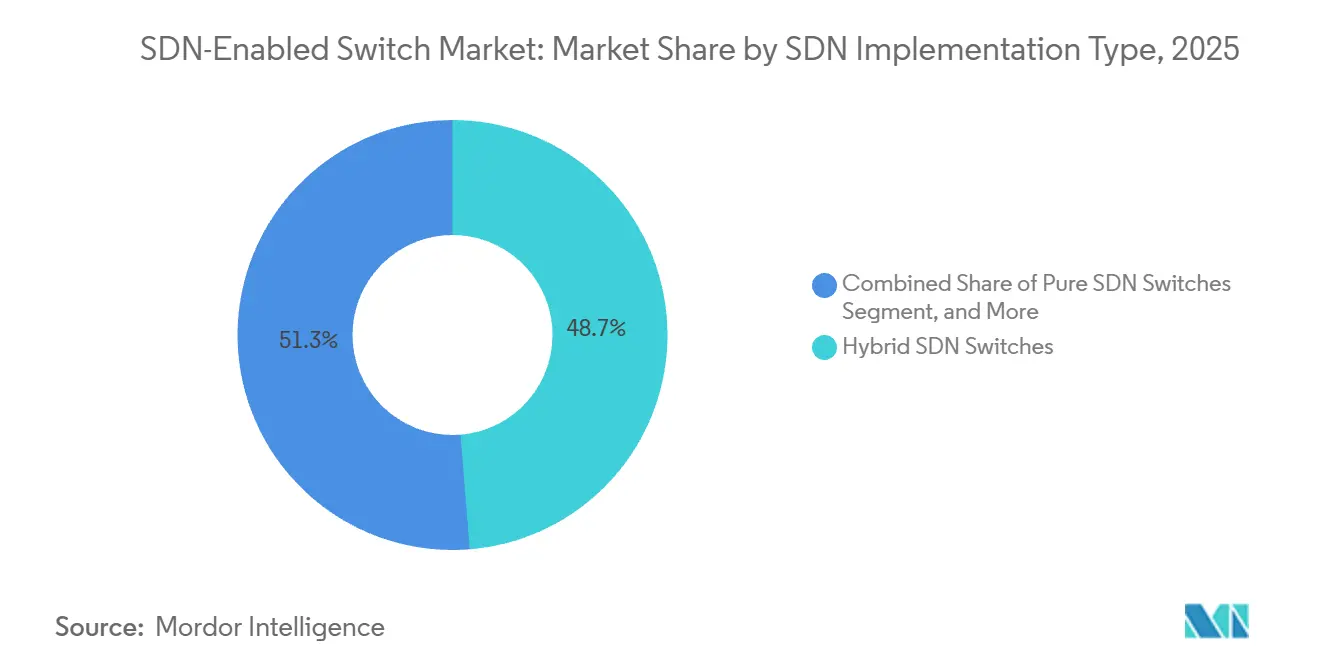

- SDN実装タイプ別では、ハイブリッドSDNスイッチが2025年に48.72%の収益シェアでリードし、ピュアSDNスイッチは2031年にかけてCAGR 13.84%で拡大する見込みです。

- ポート速度別では、25/40ギガビットイーサネットカテゴリが2025年のSDN対応スイッチ市場シェアの27.91%を占め、400ギガビットイーサネット以上は2031年までにCAGR 18.63%で成長する軌道にあります。

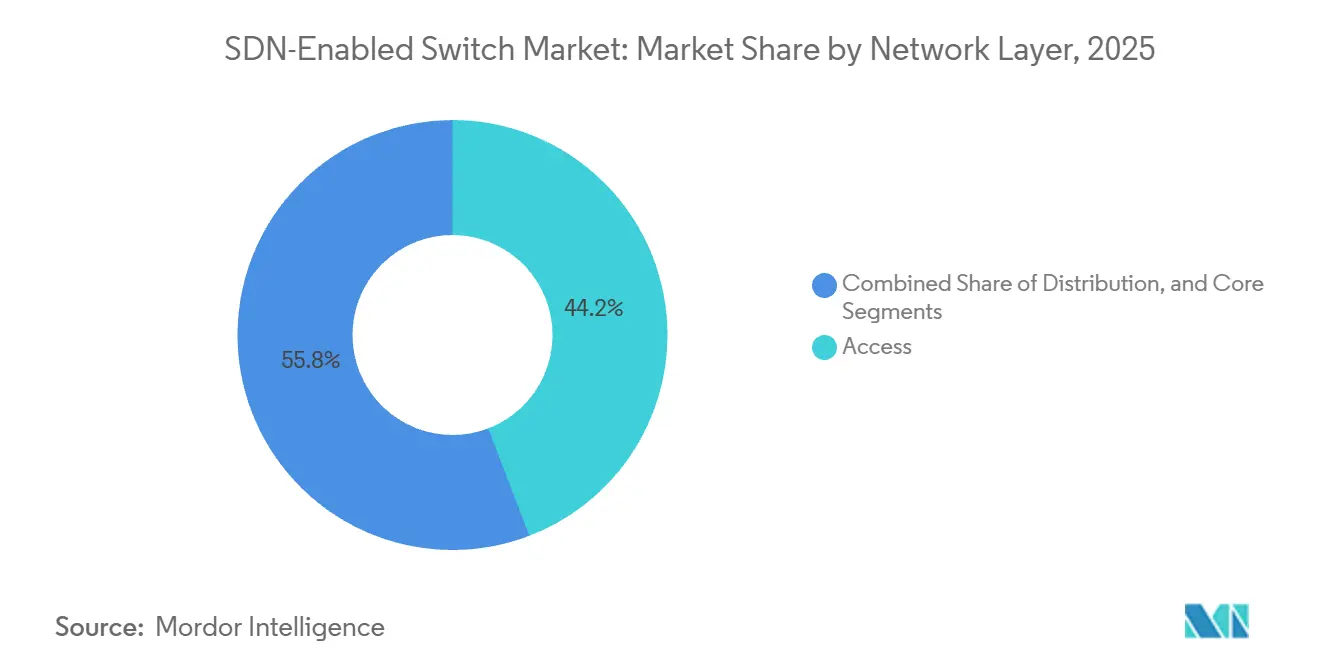

- ネットワーク層別では、アクセススイッチが2025年の導入台数の44.18%を占め、コアスイッチは2026年~2031年にかけてCAGR 14.72%で成長すると予測されています。

- エンドユーザー別では、クラウド・データセンタープロバイダーが2025年の需要の41.63%を占め、通信サービスプロバイダーは2031年にかけてCAGR 13.52%を記録すると予想されています。

- 地域別では、北米が2025年の収益の36.84%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 15.94%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSDN対応スイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールデータセンターにおける急速なスケーラビリティニーズ | +3.20% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| マイクロサービスアーキテクチャによる東西トラフィックの急増 | +2.80% | グローバル、北米およびヨーロッパが主導 | 中期(2~4年) |

| OPEXを削減するためのネットワーク自動化の義務化 | +2.40% | グローバル、北米およびヨーロッパで早期牽引力あり | 中期(2~4年) |

| ティア1クラウドプロバイダーによるホワイトボックススイッチの採用 | +1.90% | 北米、アジア太平洋地域 | 短期(2年以内) |

| オープンコンピュートプロジェクトによって実現された分解トレンド | +1.50% | 北米、ヨーロッパ、アジア太平洋地域で台頭中 | 長期(4年以上) |

| 5Gトランスポートネットワークへの資金提供に関する政府の取り組み | +1.20% | アジア太平洋地域、中東、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおける急速なスケーラビリティニーズ

大規模言語モデルのトレーニングによって引き起こされるトラフィックの急増は、予告なく発生することが多く、固定機能スイッチを非実用的なものにしています。テレメトリ駆動の輻輳制御を備えたSDN対応ハードウェアにより、事業者は数千の400 GbEリンクを数秒で再割り当てし、GPU利用率を90%以上に維持することができます。Metaの分散スイッチファブリックは、10万台以上のサーバーを持つクラスターにおいてテールレイテンシを40%削減しました。[1]Meta エンジニアリングブログ、「AIワークロード向け分散スイッチファブリックアーキテクチャ」、engineering.fb.com 同様に、GoogleとAmazonはテキサス州およびミネソタ州の新キャンパスにおいて次世代スパインリーフファブリックへのコミットメントを表明しました。これらの成果は、ソフトウェア定義制御がエクサスケールでの運用に不可欠な前提条件であるという見解を強化しています。

マイクロサービスアーキテクチャによる東西トラフィックの急増

マイクロサービスは現在、データセンター内パケットの約80%を生成しており、過去数十年間を支配していたクライアントサーバーモデルを逆転させています。レガシーの3層ネットワークは、数百のエフェメラルポッドを調整するサービスメッシュのトラフィックに圧迫されています。SDN対応スパインリーフ設計は、ノンブロッキング帯域幅と等コストマルチパスルーティングを供し、過剰サブスクリプションのボトルネックを防ぎます。Kubernetesは2025年半ばまでに560万の本番クラスターを突破し、それぞれが静的IPアドレスではなくポッドラベルを参照するポリシー適用を必要としています。ベクターパケット処理と統合されたSONiCなどのオープンソースNOSオプションは、サブ10マイクロ秒のジッターで毎秒1億パケットを処理し、独自ASICなしでキャリアグレードのパフォーマンスを実現します。[2]Linux Foundation ネットワーキング、「SONiC-VPP統合が毎秒1億パケットを達成」、lfnetworking.org

OPEXを削減するためのネットワーク自動化の義務化

運用費用は依然としてエンタープライズネットワークのライフサイクルコストの大部分を占めています。そのため、CIOはデバイスレベルの構文を隠蔽するゼロタッチプロビジョニングとインテントベースポリシーを推進しています。CiscoのCrossworkおよび同等のプラットフォームは、2025年のトライアルにおいて平均修復時間を半減させ、エンジニアの時間を戦略的業務に振り向けることを可能にしました。マルチベンダーオーケストレーションは成熟しており、Gluware 5.5はネイティブSONiCフックを追加し、Cisco、Juniper、Arista、ホワイトボックス機器にまたがる単一ワークフローを実現しました。オープンコンピュートプロジェクトが管理するスイッチ抽象化インターフェースはシリコンアクセスを標準化し、事業者が自動化ロジックを書き直すことなくベンダーを切り替えられるようにしています。

ティア1クラウドプロバイダーによるホワイトボックススイッチの採用

クラウド事業者は2025年に21億3,000万米ドルのホワイトボックス収益を計上し、2034年までに53億米ドルを超える可能性が高いです。UfiSpaceのS9700-76DXやEdgecoreの32ポート100 GbEスパインなどの設計は、SONiCおよびSAI標準をサポートしながら、ブランド品と比較して約40%低い価格で販売されています。Microsoftは現在、5ナインの可用性で20万台以上のSONiCスイッチを運用しており、オープンソースの信頼性に関する疑念を払拭しています。分解はイノベーションも加速させます。事業者はテープアウトから数ヶ月後にIntel Tofino 3またはBroadcom Jericho3-AIを導入できますが、ブランド統合には1年以上の認定が必要です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーネットワーク管理ツールの統合の複雑さ | -1.80% | グローバル、ヨーロッパおよび北米のエンタープライズで深刻 | 中期(2~4年) |

| SDNプログラミング言語に対応した熟練労働力の不足 | -1.40% | グローバル、アジア太平洋地域および南米で最も深刻 | 長期(4年以上) |

| 集中型コントローラーに関するセキュリティリスクの懸念 | -1.10% | グローバル、政府・防衛セクターでまっている | 短期(2年以内) |

| サウスバウンドAPIにおけるベンダー間相互運用性のギャップ | -0.90% | グローバル、マルチベンダー環境に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーネットワーク管理ツールの統合の複雑さ

HP Network Node ManagerやSolarWinds Network Performance Monitorなどのレガシーツールは、SNMPポーリングとsyslogパースに依存しており、SDNコントローラーがリアルタイムポリシー適用に必要とするサブ秒のテレメトリストリームを取得できません。移行プロジェクトは、手動設定テンプレートと承認チェーンを中心に構築された既存の変更管理ワークフローが、SDNプラットフォームが公開するインテントベースの抽象化に対応できないことを事業者が発見した時点で頻繁に停滞します。340人のネットワークアーキテクトを対象とした2025年の調査では、62%が統合の複雑さをSDN採用の主要な障壁として挙げており、予算制約やベンダーロックインの懸念を上回りました。[3]IEEE通信学会、「SDN採用障壁調査2025」、comsoc.org

SDNプログラミング言語に対応した熟練労働力の不足

現在、ネットワークエンジニアの15%未満しかPythonまたはGoでコーディングしていませんが、これらのスキルはコントローラーのカスタマイズとCI/CDパイプラインの基盤となっています。アジア太平洋地域と南米は、大学のカリキュラムが市場の需要に遅れをとり、英語のドキュメントが参入障壁を高めているため、最も深刻な人材不足を感じています。優秀な実務者は従来のネットワーク管理者より30~40%高い給与を要求し、ハイパースケーラーがスタッフを引き抜くため離職率は25%を超えています。認定プログラムは2025年に18,000人の受験者を登録しましたが、2028年までに導入を目指す50,000社のエンタープライズには依然として大きく不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

SDN実装タイプ別:ハイブリッド展開が移行フェーズを主導

ハイブリッド設計は2025年のSDN対応スイッチ市場シェアの48.72%を占めました。これは、事業者がOpenFlowまたはNETCONFポリシーと並行して使い慣れたOSPFおよびBGPプロセスを維持できるためです。この共存により、コントローラー障害に対する認識リスクが下します。ピュアSDNスイッチは2031年にかけてCAGR 13.84%で成長すると予測されており、レガシーツールが存在しないグリーンフィールドのハイパースケールキャンパスで普及しています。NVIDIA Spectrum-4およびArista 7060X6プラットフォームが集中制御でラインレートの独自機能に匹敵できることを証明するにつれ、ピュア展開向けのSDN対応スイッチ市場規模は急速に拡大する見込みです。VXLANまたはNVGREに依存するオーバーレイベースの変種は、ハードウェア更新に制約されたブランチおよびキャンパスのブリッジソリューションとして残り続けます。

デュアルスタックハイブリッドからピュアSDNへの段階的な移行は、IPv4からIPv6への移行を反映しています。早期採用者は、より効率的な運用の将来のために複雑さを吸収します。ArstaのP4プログラマブルパイプラインにより、事業者はワークロード固有のテレメトリを組み込むことができ、次世代シリコンを差別化するのはポート密度ではなくソフトウェアの自由度であることを強調しています。コンプライアンスフレームワーク(PCI-DSSなど)が大規模なハードウェア交換を禁止している場合、オーバーレイアプライアンスは依然として重要性を保ちますが、コントローラーの回復力に関する神話が薄れるにつれてそのシェアは低下するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ポート速度別:400ギガビットイーサネットが勢いを増す

25/40 GbEティアは2025年に27.91%の収益をもたらし、エンタープライズのトップオブラック更新に支えられました。しかし、400 GbE以上はAIファクトリーがGPUあたり200 Gbpsの閾値を飽和させるにつれ、CAGR 18.63%で加速するでしょう。400 GbEスパイン向けのSDN対応スイッチ市場規模は、Juniper QFX5230とDell PowerSwitch Z9864Fが新設計を主導する北米とアジア太平洋地域で最も急速に拡大しています。一方、1 GbEは産業用ゲートウェイのエッジで持続し、100 GbEはデータベースレプリケーションクラスターのコスト対密度のバランスを取っています。

ベンダーはすでにIEEE 802.3ckの下で標準化された800 GbEおよび1.6 TbEラインカードをサンプリングしており、光学部品の価格が下落した後の2027年以降の立ち上がりに備えています。NVIDIAのSpectrum-SN5600は64ポートの400 GbEブロックとGPU対応輻輳制御を組み合わせており、汎用ポート数競争に代わるワークロード最適化シリコンの波を示唆しています。[4]NVIDIA 投資家向け広報、「Spectrum-X イーサネットファブリック収益 2025年度」、investor.nvidia.com さらに、光学部品、ケーブル、ASICサプライチェーン全体のエコシステムの準備状況が、商業化タイムラインの加速に不可欠となります。

ネットワーク層別:コアスイッチがAIワークロードの成長を取り込む

アクセススイッチは2025年の出荷台数の44.18%を占め、定着したキャンパスおよびブランチのフットプリントを反映しています。しかし、コアスイッチはCAGR 14.72%が見込まれています。これは、AIトレーニングがマイクロバースト吸収能力を持つより少ないノードにテラビットスケールのフローを集約することを事業者に強いるためです。コア展開に関連するSDN対応スイッチ市場規模は、エンタープライズがディストリビューション層をリーフスパイン構造に統合するにつれて拡大するでしょう。

アクセス層スイッチはSDN採用のエントリーポイントとして残り続けます。ゼロタッチプロビジョニングやロールベースアクセス制御などの機能が、ネットワーク全体の再設計を必要とせずに即時の運用上のメリットをもたらします。アジア太平洋地域のアクセス層で主導的な地位を占めるHuaweiのCloudEngine 8800シリーズは、iMaster NCEコントローラーと統合し、産業用IoTおよびスマートマニュファクチャリングアプリケーション向けのインテントベースセグメンテーションを提供します。ディストリビューション層スイッチは、階層型キャンパスネットワークおよびサービスプロバイダーの集約ポイントで持続し、数千のアクセス層アップリンクを終端し、顧客セグメント間のポリシー境界を適用します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:通信プロバイダーがNFV採用を加速

クラウド・データセンター事業者は2025年の需要の41.63%を占めましたが、通信キャリアは2031年にかけてCAGR 13.52%で最も速い成長を記録するでしょう。5Gスタンドアロンコアとネットワークスライシングが固定機能ルーターからプログラマブルファブリックへのアップグレードを促すにつれ、通信向けSDN対応スイッチ市場規模は拡大します。VEONの7カ国にわたる仮想進化型パケットコアの展開は、デュアルコントローラーアーキテクチャと50ミリ秒未満のフェイルオーバーが標準的な実践となった場合にキャリアグレードの可用性が達成可能であることを検証しました。

金融および医療分野のエンタープライズは、スイッチングインフラに直接組み込まれたインテントベースセグメンテーションをますます求めており、ネットワークプロビジョニングとポリシー適用のサクルを数日から数分に短縮しながら、コンプライアンスの可視性を向上させています。これにより、ゼロトラストフレームワークとの緊密な統合およびネットワークエッジでの自動化された脅威封じ込めも可能になります。しかし、政府・防衛ユーザーは、厳格なクリアランス要件とデータ主権の義務により、引き続きより慎重に採用を進めており、オンプレミスのコントロールプレーンと国内製造シリコンを好む傾向があります。

地域分析

北米は2025年の収益の36.84%を占め、バージニア州、オレゴン州、テキサス州、アイオワ州にわたる4,000億米ドルを超えるハイパースケールデータセンター支出に支えられています。継続的な容量追加と400 GbEファブリックの早期採用により、この地域はAIおよびクラウドワークロード向けのソフトウェア定義スイッチング展開の最前線に位置しています。米国空軍のエンタープライズIT CONNECTなどの厳格な連邦プログラムは、キャンパスおよび広域ドメインにおけるプログラマブルインフラへの需要をさらに拡大しています。

アジア太平洋地域は2031年にかけてCAGR 15.94%を達成すると予測されており、インドが2026年の2 GW強から2030年代初頭に向けて8 GWへとITの設置負荷を引き上げる計画に牽引されています。Google、Microsoft、Amazonを筆頭とするハイパースケーラーは同国に400億米ドル以上をコミットしており、ホワイトボックスの相手先ブランド設計メーカーとブランド既存企業の双方にスイッチ注文を流しています。中国は地域内で最大の単一国市場であり続け、国内設計のネットワーキングスタックに対する政府の義務化がHuawei、H3C、Ruijieを優遇しています。

ヨーロッパは、断片化したデータ主権規制が各加盟国でローカルインフラを必要とし、コストを増加させ更新サイクルを長引かせるため、より安定したペースで前進しています。それでも、2024年10月に発効したNIS2指令は、事業者にネットワークの可視性とポリシーの集中化を義務付けており、これはSDNのシングルペインオーケストレーションモデルと一致しています。中東・アフリカは収益規模は小さいものの、エンドツーエンドのサービス品質を保証するためにSDNコントローラーに依存する第一波の商用5G-Advancedスライシングプロジェクトが見られ、南米ではブラジルがAWSとMicrosoftの新しいクラウドリージョンを歓迎するにつれて早期の勢いを示しています。

競合ランドスケープ

市場は中程度に集中しており、Arista、Cisco、Juniper、Hewlett Packard Enterprise、NVIDIAが2025年の収益の約55%を支配し、シリコンベンダーに対する購買力を持ちながらも、ホワイトボックスの挑戦者が価格競争で勝利する余地を残しています。既存企業は、CiscoのCrossworkやArista CloudVisionなどのオーケストレーションスイートに予測分析を組み込むことでマージンを守り、オープンソースの代替への移行を検討する事業者の切り替えコストを高めています。

Hewlett Packard Enterpriseによる140億米ドルのJuniper Networks買収は、キャンパス、データセンター、広域セグメントにまたがるエンドツーエンドのポートフォリオを生み出すでしょう。[5]HPE プレスリリース、「HPEがJuniper Networksを140億米ドルで買収へ」、hpe.com この取引はまた、HPEがスタック全体にわたってAI駆動のネットワーキング、セキュリティ、オブザーバビリティ機能をより良く統合する位置付けをもたらします。この組み合わせはCiscoの統合スタックに即座の圧力をかけ、共通インターフェースの下でArubaとJuniperの両ハードウェアを抽象化できるクラウド対応コントロールプレーンソフトウェアへの投資を加速させます。

ホワイトボックスサプライヤーのEdgecore、Cumulus、NoviFlowは、IntelおよびBroadcomのプログラマブルASICをSONiCなどのオープンソースネットワークオペレーティングシステムとパッケージ化することで、ハイパースケールおよび通信ティアにおける既存企業のシェアを侵食し続けています。2025年度に118億米ドルの収益を生み出したNVIDIAのSpectrum-Xイーサネットファブリックは、AI最適化スイッチングの競争焦点が汎用ポート密度からワークロード対応輻輳制御へとシフトしていることを示しており、従来のベンダーに関連性を維持するためのGPU中心機能の導入を迫っています。

SDN対応スイッチ産業リーダー

Arista Networks Inc.

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:e& UAEとHuaweiが、10ミリ秒未満でサービスクラスをプロビジョニングするライブ5G-Advancedスライシングの概念実証を完了し、無線およびトランスポートドメインにおけるSDNコントローラーを検証しました。

- 2026年1月:Googleが2026年の設備投資として1,850億米ドルを確保し、800 GbEファブリックとSDN制御テレメトリを備えた2つの米国データセンターを含みます。

- 2026年1月:Amazon Web Servicesがルイジアナ州のAIデータセンターに120億米ドルを発表し、全削減トラフィック向けに最適化されたスイッチへの注文を促進しています。

- 2025年12月:GluwareがネイティブSONiCサポートを備えたバージョン5.5を出荷し、混在ベンダー環境全体でのゼロタッチプロビジョニングを合理化しました。

グローバルSDN対応スイッチ市場レポートの範囲

SDN対応スイッチ市場とは、コントロールプレーンがデータプレーンから分離されたソフトウェア定義ネットワーキング(SDN)アーキテクチャ内で動作するよう設計されたイーサネットスイッチングハードウェアのグローバルエコシステムを指します。これらのスイッチはソフトウェアベースのコントローラーによって集中管理され、エンタープライズ、データセンター、サービスプロバイダーネットワーク全体にわたる動的なトラフィック管理、プログラマビリティ、自動化を実現します。

SDN対応スイッチ市場レポートは、SDN実装タイプ(ピュアSDN、ハイブリッドSDN、オーバーレイベースSDN)、ポート速度(1 GbE以下、2.5/5 GbEマルチギグ、10 GbE、25/40 GbE、100 GbE、400 GbE以上)、ネットワーク層(アクセス、ディストリビューション、コア)、エンドユーザー(クラウド・データセンタープロバイダー、エンタープライズ(商業オフィスおよびキャンパス)、通信サービスプロバイダー、政府・防衛、その他のエンドユーザー)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ピュアSDNスイッチ |

| ハイブリッドSDNスイッチ |

| オーバーレイベースSDNスイッチ |

| 1 GbE以下 |

| 2.5/5 GbEマルチギグ |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE以上 |

| アクセス |

| ディストリビューション |

| コア |

| クラウド・データセンタープロバイダー |

| エンタープライズ(商業オフィスおよびキャンパス) |

| 通信サービスプロバイダー |

| 政府・防衛 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| SDN実装タイプ別 | ピュアSDNスイッチ | |

| ハイブリッドSDNスイッチ | ||

| オーバーレイベースSDNスイッチ | ||

| ポート速度別 | 1 GbE以下 | |

| 2.5/5 GbEマルチギグ | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE以上 | ||

| ネットワーク層別 | アクセス | |

| ディストリビューション | ||

| コア | ||

| エンドユーザー別 | クラウド・データセンタープロバイダー | |

| エンタープライズ(商業オフィスおよびキャンパス) | ||

| 通信サービスプロバイダー | ||

| 政府・防衛 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

SDN対応スイッチ市場の現在の規模と今後の方向性は?

Mordor Intelligenceは市場を2026年に137億8,000万米ドルと評価し、ハイパースケールデータセンターの拡大と5Gトランスポートのアップグレードに牽引されたCAGR 12.31%を反映して、2031年までに246億2,000万米ドルに達すると予測しています。

現在の展開を主導しているSDN実装タイプはどれですか?

Mordor Intelligenceによると、エンタープライズがレガシールーティングとの共存を好むため、ハイブリッドSDNスイッチが2025年に48.72%の収益シェアを保持しました。

最も速く成長しているポート速度セグメントはどれですか?

AIトレーニングクラスターがより高いスループットを必要とするため、Mordor Intelligenceは400 GbE以上のカテゴリが2031年にかけてCAGR 18.63%で成長すると予測しています。

最も高い成長率を示すエンドユーザーグループはどれですか?

5Gスタンドアロンコアがネットワークスライシングを採用するにつれ、Mordor Intelligenceは通信サービスプロバイダーが2031年にかけてCAGR 13.52%を達成すると予測しています。

最も魅力的な成長機会を提供する地域はどこですか?

Mordor Intelligenceによると、アジア太平洋地域はインドへの大規模投資と東南アジア全体での継続的なハイパースケール建設に牽引され、2031年にかけてCAGR 15.94%という最も強い見通しを示しています。

最終更新日: