ソフトウェア定義ネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

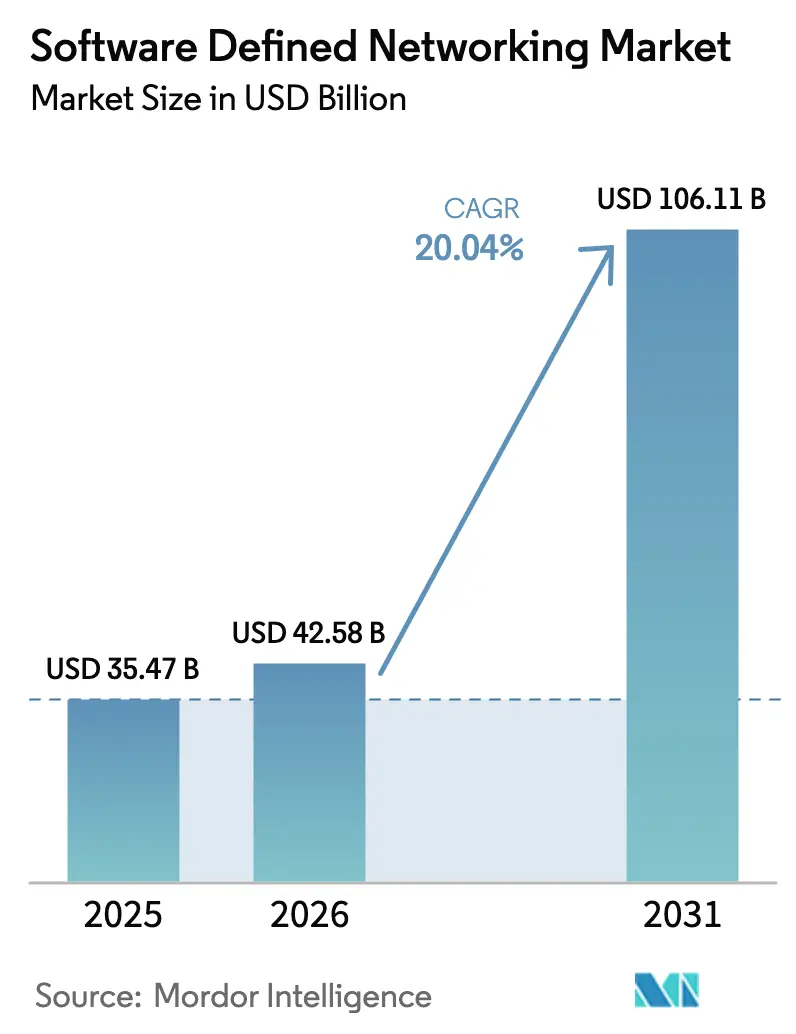

| 市場規模 (2026) | 42.58 十億米ドル |

| 市場規模 (2031) | 106.11 十億米ドル |

| 成長率 (2026 - 2031) | 20.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア定義ネットワーキング市場分析

ソフトウェア定義ネットワーキング市場規模は、2025年の354億7,000万USDから2026年には425億8,000万USDに成長し、2026年〜2031年の年平均成長率20.04%で2031年までに1,061億1,000万USDに達すると予測されています。成長の原動力は、固定機能ハードウェアからリアルタイムトラフィックエンジニアリングおよび自動化ポリシー施行をサポートするプログラマブルファブリックへの移行です。大規模な5Gコア仮想化、継続的なクラウド移行、およびネットワークエネルギー消費の抑制ニーズがすべて需要を強化しています。政府のデジタル主権法がオープンソースコントローラーの魅力を高める一方、AIベースのテレメトリーがトラブルシューティングサイクルを短縮し、キャパシティプランニングを改善しています。競争圧力の高まりにより、既存企業はハードウェアポートフォリオをコントローラーソフトウェア、サービス、およびインテントベースのオーケストレーションと融合させることを余儀なくされています。

主要レポートのポイント

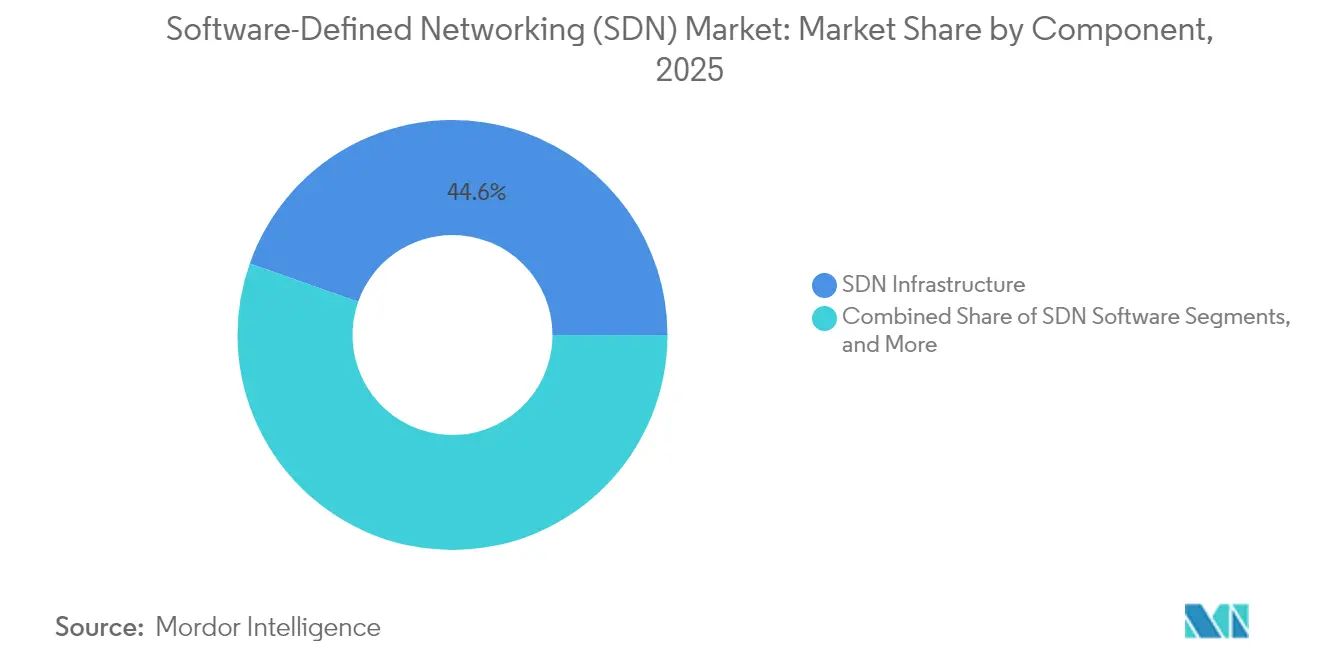

- コンポーネント別では、SDNインフラストラクチャが2025年のソフトウェア定義ネットワーキング市場シェアの44.60%をリードしました。サービスおよびサポートは2031年まで年平均成長率20.78%で拡大しています。

- 展開モード別では、オンプレミスが2025年のソフトウェア定義ネットワーキング市場規模の53.90%を維持しましたが、クラウド展開は2031年まで年平均成長率22.3%が見込まれています。

- 組織規模別では、大企業が2025年の収益の61.80%を占め、SMEは年平均成長率21.7%で成長すると予測されています。

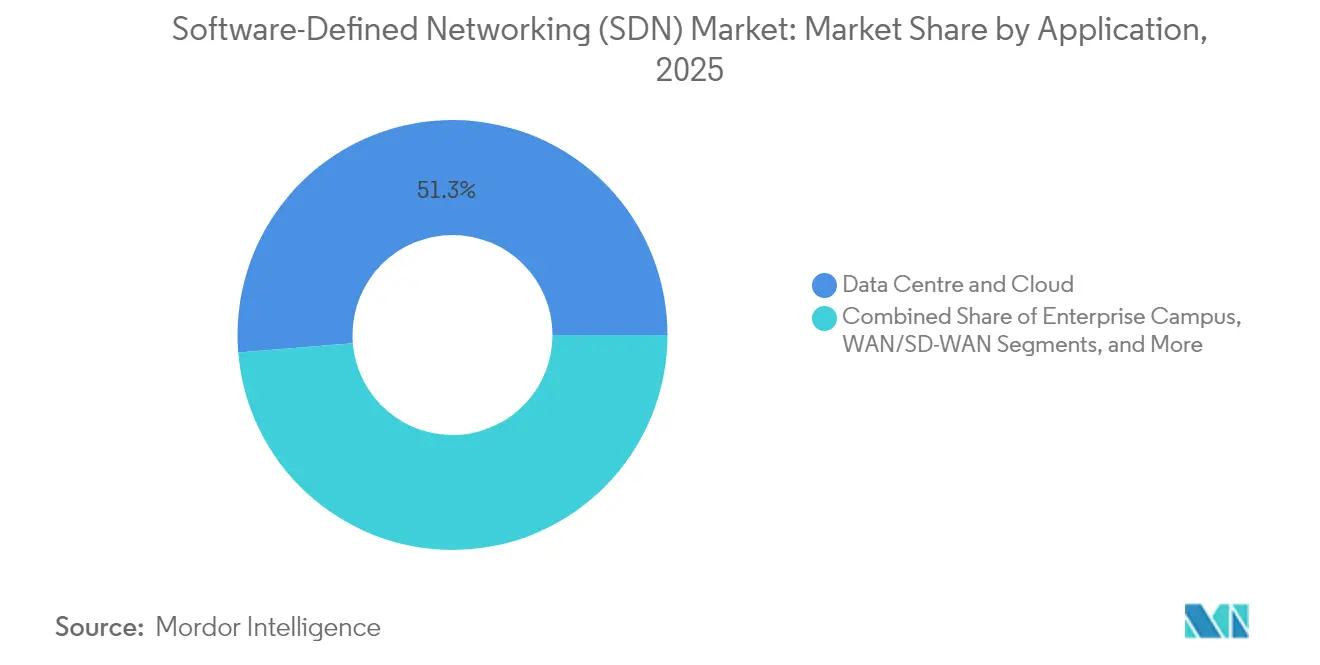

- アプリケーション別では、データセンター/クラウドが2025年のソフトウェア定義ネットワーキング市場シェアの51.30%を占め、SD-WANは年平均成長率22.1%の見通しを示しています。

- エンドユーザー別では、通信およびクラウドサービスプロバイダーが2025年のソフトウェア定義ネットワーキング市場シェアの32.10%を占め、製造業は年平均成長率20.9%の見通しを示しています。

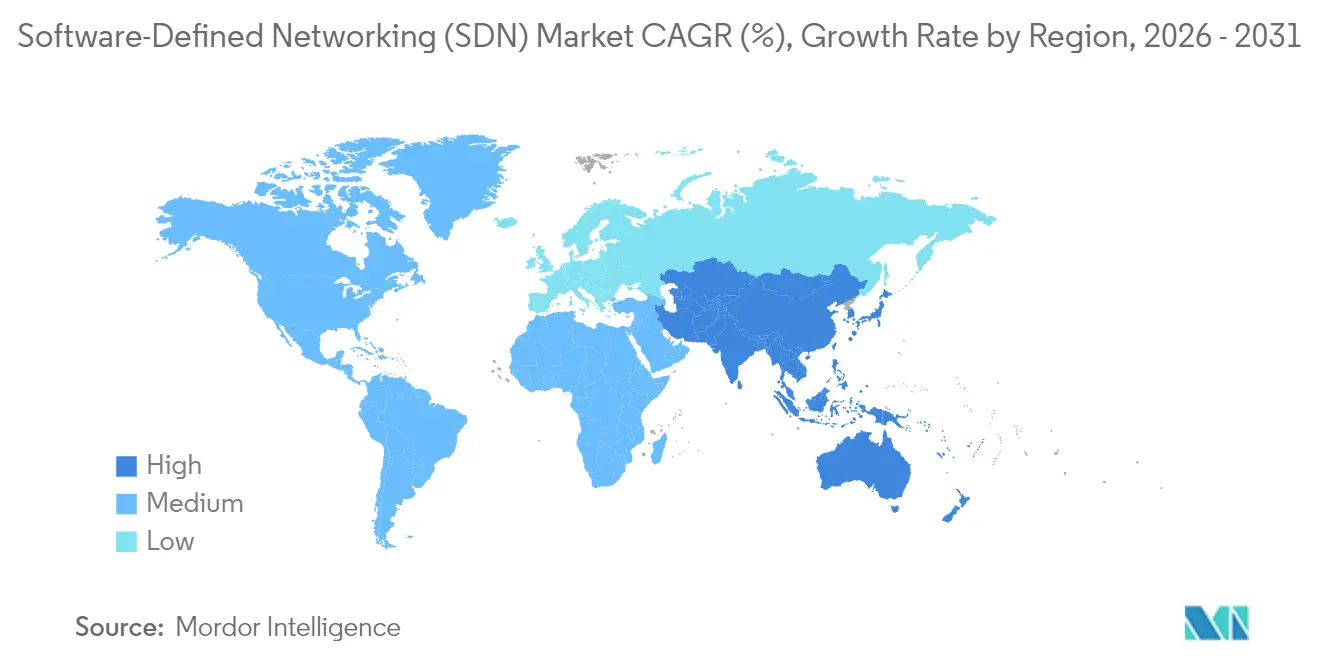

- 地域別では、北米が2025年の収益の36.80%を占め、アジア太平洋が2031年まで最速の年平均成長率21.1%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア定義ネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットワークインフラストラクチャの自動化に向けた投資の増加 | +3.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| クラウドおよびIoT中心サービスの採用拡大 | +4.1% | アジア太平洋および北米が主導するグローバル | 短期(2年以内) |

| 5Gコア仮想化プロジェクトの普及 | +2.8% | アジア太平洋を中心に欧州および北米へ波及 | 中期(2〜4年) |

| 超低遅延スライシングのためのプログラマブルデータプレーン(P4)アクセラレーション | +1.9% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| エネルギー最適化SDNファブリックを推進する持続可能性義務 | +2.3% | 欧州主導、北米およびアジア太平洋へ拡大 | 中期(2〜4年) |

| オープンソースSDNコントローラーに向けた主権クラウドの推進 | +1.7% | 欧州および北米、一部のアジア太平洋地域での採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワークインフラストラクチャの自動化に向けた投資の増加

企業および公的機関は、手動設定の作業時間を短縮するプログラマブルファブリックに向けて設備投資を振り向けています。米国国防総省は、2025会計年度においてエッジコンピューティングおよび協調プロセスに特化したネットワーキング研究開発・試験・評価(RDT&E)プログラムに13億5,500万USDを充当しました。[1]米国国防総省、「研究開発・試験・評価 2025会計年度」、defense.gov IntelのネットワークおよびエッジSBUは、自律型ネットワークを支えるAI対応イーサネットNICおよびインフラストラクチャプロセッシングユニットから2024年第2四半期に13億USDの収益を上げました。フィールド調査によると、SDN対応の自動化により運用支出を最大40%削減し、サービス展開を60%加速できることが示されています。金融サービスチームは、2024年中にPythonベースのネットワーク自動化ツールを対象としたGitHubコミットが26%増加したというトレンドを示しています。これらの要因が組み合わさり、中期にわたって自動化支出の上昇軌道を維持しています。

クラウドおよびIoT中心サービスの採用拡大

ダイナミックなマルチクラウドトポロジーは、弾力的なコンピューティングリソースに合わせてスケールできるネットワークを必要としています。IBMの調査によると、通信サービスプロバイダーの60%がすでにハイブリッドクラウド環境でのパフォーマンス監視にAIを活用しています。[2]IBM、「責任あるAIエージェントで生産性を向上」、ibm.com 製造施設では、SDNとデジタルツイン分析を生産現場で組み合わせることで、ダウンタイムが68%減少し、稼働率が80%向上したと報告されています。医療提供者も同様の成果を上げており、プログラマブルセグメンテーションを使用してリアルタイムテレメトリーフローを維持しながら接続された医療機器を保護しています。こうした利点により、特にクラウドトラフィック量が最も多いアジア太平洋地域を中心に、近い将来の採用が加速しています。

5Gコア仮想化プロジェクトの普及

仮想化された5Gコアは、ネットワークスライスオーケストレーションおよび超低遅延エッジ接続のためにSDNに依存しています。NokiaによるInfinera買収の申し出は、米国における国内製造およびソフトウェア定義無線アクセスの提供を強化するものです。P4ベースのデータプレーンは、特に高スループットシナリオにおいてスタンドアロン5Gコア内でeBPFの代替よりも優れたパフォーマンスを発揮することが調査で明らかになっています。AT&Tによるコア機能の75%仮想化の公約は、通信事業者のSDN展開における早期の基準を設定しました。プライベート産業用5Gスライスは現在、日本とドイツの自動車および先進製造業キャンパスに登場しており、プログラマブルコントローラーへの需要を強化しています。

超低遅延スライシングのためのプログラマブルデータプレーン(P4)アクセラレーション

P4のプロトコル非依存設計により、ラインレートでの細粒度パケット処理が可能になります。TelefonicaのリサーチによるとP4を介したルーター上での特徴抽出は、スループットを低下させることなくMLベースのトラフィック分類を改善します。比較ラボ研究では、P4DockerがMininet シミュレーションと比較してレイテンシーを50%削減し、スループットを25%向上できることが示されています。高頻度取引デスクは、マイクロ秒単位の改善から直接的な金銭的リターンを得ています。スイッチシリコンベンダーは現在PISAパイプラインを組み込んでおり、2020年代後半までにP4の採用が主流企業にとって現実的なものとなっています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SDNスキルを持つ専門家の不足 | -2.1% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| SDNを標的としたサイバー攻撃の巧妙化 | -1.8% | 高価値ターゲットに集中したグローバル | 中期(2〜4年) |

| マルチベンダーP4/eBPFの相互運用性の格差 | -1.3% | 主に北米および欧州 | 中期(2〜4年) |

| インテントベースのコントロールプレーン障害によるビジネスクリティカルな停止 | -1.6% | グローバル、エンタープライズ中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SDNスキルを持つ専門家の不足

ネットワーキング、DevOps、およびクラウドの各分野にわたってコードを切り替えられる人材の需要が供給を上回っています。EUの研究では、加盟国間でデジタルスキルの開発が不均一であることが強調されており、先進的なネットワーク展開が遅れています。企業は認定プログラムで対応していますが、P4およびインテントベースのオーケストレーションは依然としてニッチな専門能力であり、高額の報酬を要求しています。人材不足により、特にブラウンフィールドアップグレードにおいて、プロジェクトのタイムラインとコンサルティングサービスのコストが膨らんでいます。

SDNを標的としたサイバー攻撃の巧妙化

集中型コントローラーは魅力的な攻撃対象となっています。OpenDaylightおよびFloodlightの脆弱性評価では、LLDPリプレイおよびARPポイズン攻撃への露出が示されており、ONOSは相対的に優れていますが依然として完全ではありません。欧州ネットワーク情報セキュリティ機関(ENISA)は、進化する脅威に対抗するために、国境を越えたデジタルインフラには情報共有フレームワークの強化が必要だと警告しています。[3]欧州ネットワーク情報セキュリティ機関(ENISA)、「5Gネットワークの脅威ランドスケープ」、enisa.europa.eu 金融機関は特に敏感であり、単一コントローラーの侵害が取引プラットフォーム全体に波及する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速のなかでのインフラストラクチャの優位性

SDNインフラストラクチャは2025年の収益の44.60%を占め、プログラマブルASICがレガシースイッチを置き換えるハードウェア層でソフトウェア定義ネットワーキング市場規模を支えました。資本集約的な更新プロジェクトは引き続きコントローラー採用の前提条件であり、2020年代後半までのハードウェア支出を維持しています。しかし、サービスおよびサポートの案件は最も急峻な年平均成長率20.78%を示しており、企業が設計、展開、およびライフサイクル管理をアウトソーシングするためです。HCLTechのようなプロバイダーは、AIオーケストレーションとマルチクラウド可視化をバンドルしたマネージドSDNの提供を拡大し、繰り返し可能な収益ストリームを支えています。

ソフトウェアコントローラーのエコシステムが意思決定プレーンを形成しています。ONOSやOpenDaylightのようなオープンソースフレームワークは、ベンダーロックインのリスクを軽減しながらコミュニティ主導のイノベーションを促進します。比較テストでは、ONOSが優れた転送スループットを実現し、OpenDaylightがトポロジー検出とポリシー配布に優れていることがわかっています。この二極化により、ベンダーはAI支援ポリシーエンジンや強化されたアップストリームコードの上にゼロトラスト拡張を重ねる形で独自の価値を統合するようになっています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

展開モード別:クラウド変革の加速

オンプレミスのインストールは、多くの規制業種が社内管理を主張するため、2025年の収益の53.90%を維持しました。しかし、クラウドホスト型コントローラーはCIOが資本予算から運用支出モデルへ転換するにつれて、2031年まで年平均成長率22.3%で成長しています。この変化は弾力的なコンピューティングテナンシーと連動しており、企業は仮想化ワークロードと並行してコントロールクラスターを立ち上げ、需要が減少したときに未使用のキャパシティを削減します。ハイブリッドトポロジーは実用的な妥協案として台頭し、オペレーターがバースト トラフィックにハイパースケールファブリックを活用しながら、機密フローをオンサイトで保持できるようにします。Futuriomの調査によると、ネットワークリーダーの95%がマルチクラウド接続をミッションクリティカルとみなしており、この見解がクラウドSDNの採用を強化しています。

総所有コストの計算では、100サイト未満のグリーンフィールド展開ではクラウドが有利ですが、大規模なキャンパス環境では依然として償却済みアプライアンス支出が正当化されます。ベンダーはトラフィック分析ダッシュボードとともにサービスとしてのコントローラー(Controller-as-a-Service)階層をバンドルし、SMEのオンボーディングを容易にしています。クラウド間ポリシーの整合は依然として摩擦点であり、標準化団体はAmazon、Microsoft、Googleのレルム間でインテントメタデータを共有するためのオープンAPIスキーマの推進を進めています。

組織規模別:SMEの台頭に直面するエンタープライズのリーダーシップ

大企業は2025年の支出の61.80%を占め、スケールの大きな予算を活用してデータセンター、キャンパス、およびWANの各領域を近代化しました。その展開では、SDNをITサービス管理プラットフォームと統合し、トポロジーインサイトをITILワークフローに取り込んで自動化されたトラブルチケットルーティングに活用しています。一方、SMEは21.7%の年平均成長率を記録して勢いを増しており、ターンキーSD-WANサブスクリプションが専門スタッフの必要性を不要にしています。SMEはしばしば、ブランチオフィスにポイントアンドクリックセグメンテーションを提供するクラウドホスト型仮想CPE(vCPE)から始めます。

価格弾力性は従量課金型の成長段階に応じた料金体系を優遇しており、プロバイダーは帯域幅、クラウドエグレス、およびセキュリティを統一SLAの下にパッケージ化しています。ベンダーはトポロジーの複雑さを抽象化した簡素化されたダッシュボードを構築し、SMEソリューションを「エンタープライズネットワーク内のコンシューマーグレードUX」として位置付けています。SMEロゴの急速な拡大により、チャネル競争が激化し、中間層リセラーのマージンが圧縮されています。

アプリケーション別:データセンターの成熟とSD-WANの成長の対比

データセンターおよびクラウドファブリックは、明確に文書化されたROIに支えられて2025年の売上の51.30%を占めました。まとまりのあるイーストウエストトラフィックエンジニアリングとサーバーレスオーケストレーションにより、ソフトウェア定義ネットワーキング市場のこのスライスは回復力を維持しています。しかし、SD-WANはパンデミックが促進したハイブリッドワークの定着により、最も速い年平均成長率22.1%を記録しています。直接クラウドハンドオフによりトランポリン遅延が減少し、アプリケーション対応ルーティングがSaaSパフォーマンスを向上させます。

キャンパスSDNの採用は遅れていますが、組織がアクセスエッジとコアポリシーを統一するにつれて加速しています。ベンダーは現在、コントローラー主導のマイクロセグメンテーションのためにフローをネイティブにタグ付けするWi-Fiアクセスポイントをリリースしています。WANドメインでは、MPLSのフェードアウトが継続しており、インテントベースのオーバーレイファブリックは、レガシーな注文サイクルの数週間と比べて10分でのブランチ立ち上げを実現します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー別:製造業の急成長のなかでの通信事業者のリーダーシップ

通信およびクラウドサービスプロバイダーは2025年の売上高の32.10%を維持し、SDNを活用して5Gスライシング、NFV、およびエッジMECノードを実現しています。その要件はスケーラビリティの閾値を数百万のエンドポイントまで押し上げており、製品ロードマップをP4パイプラインおよびAIによる根本原因分析エンジンに向かわせています。製造業はIndustry 4.0の環境でSDNを組み込んで年平均成長率20.9%で急成長しており、ロボット、センサー、および分析ハブ間の決定論的遅延を保証しています。半導体製造工場は、クリーンルーム機械をオフィストラフィックから隔離するプログラマブルファブリックにより稼働率向上の成果を上げています。

BFSIの近代化は通信事業者に遅れをとっていますが、低遅延取引と規制上の監査義務により加速しています。医療機関は、コントローラーAPIを活用してマルチクラウドワークロード全体でHIPAAに準拠したセグメンテーションを実施しています。小売チェーンはオムニチャネルの一貫性を追求し、POS(販売時点情報管理)および在庫プラットフォームをSD-WANに移行して、サイトの接続性を確保しています。

地理的分析

北米は2025年の収益の36.80%を生み出し、企業のクラウド移行と連邦政府の研究開発(R&D)支出に支えられています。米国国防総省だけでも、機密環境における安全でプログラマブルなファブリックへの需要を喚起しながら、ソフトウェア中心のネットワーキングプロジェクトに13億USDを超える投資を行いました。シリコンバレー、オースティン、およびトロント周辺のスタートアップの集積がコントローラーイノベーションを加速させる一方、Linuxファウンデーションによるオープンソース管理がマルチベンダーの相互運用性を促進しています。

欧州は2位にランクし、オープンソース採用を提唱する持続可能性義務とデジタル主権法に牽引されています。EU企業は売上高の1.8%に相当する官僚的コストを負担しており、コンプライアンスの間接費を削減するネットワーク運用の自動化へのインセンティブとなっています。規制当局は、卸売アクセスを義務付け、通信バックボーン内の寡占傾向を監視することで競争を促進しています。同時に、国家の5G展開目標が、エネルギー効率のコミットメントに沿ってエンタープライズ垂直市場向けのSDN制御RANスライシングへの通信事業者の投資を促進しています。

アジア太平洋は最も急成長している地域であり、2031年まで年平均成長率21.1%を記録しています。中国のデジタルシルクロードは、2017年以降24のインド太平洋諸国のICTプロジェクトに約230億USDを投じており、国境を越えたデータ回廊のための広域SDN展開を触媒しています。日本のスマート製造コンソーシアムはプライベート5Gおよび時間感度ネットワーキングオーバーレイを展開し、インドのITサービス大手は国内企業向けのマネージドキャンパスソリューションにSDNを統合しています。急速な都市化とモバイルファーストの消費者基盤の拡大によりエッジトラフィック量が増大しており、プログラマブルな輻輳制御は贅沢品ではなく必需品となっています。

競争環境

レガシーハードウェアベンダーがソフトウェアを注入しようと競い合い、クラウドネイティブの新規参入者がアジャイルなリリースサイクルを武器とするなか、競争は依然として激しい状況です。CiscoとJuniperは依然としてシャーシシェアで優位に立っていますが、収益の依存度は経常ライセンス、コントローラーサブスクリプション、および自動化パッケージへとシフトしています。

Arista Networksは破壊的な台頭の象徴であり、AIクラスターファブリックに合わせたデータセンタースイッチを提供することで2024会計年度の収益が70億USDを超えました。BroadcomのTomahawk 6シリコンは、マイクロバーストバッファリングおよび輻輳テレメトリーが必須要件であるハイパースケール構築に対応すべく、102.4Tbpsおよび1,024×100GbpsのSerDesを単一デバイスに押し込んでいます。オープンソースコントローラーコミュニティがさらなる逆風を生み出しており、企業に安価な参入経路を提供して価格感度を高めています。

サービス専門会社は、スキルギャップを埋めることで価値を創出しています。グローバルシステムインテグレーターは、P4データプレーンとゼロトラストオーバーレイを融合したターンキープレイブックを開発しています。一方、通信事業者の通信機器プロバイダー(NEP)は、ドメイン知識がハードウェア経済の商品化を補う製造、医療、およびスマートシティにおける垂直ソリューションを追求しています。ベンダーの差別化は現在、AI支援オペレーション、主権クラウドコンプライアンス、およびエネルギー最適化転送に向かっています。

ソフトウェア定義ネットワーキング産業のリーダー企業

Ciena

Dell Technologies

Palo Alto Networks

NEC Corporation

AT&T Business

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Arista NetworksがBroadcomからVeloCloudを約10億USDで買収し、成熟したSD-WAN技術を加えてキャンパスからクラウドまでのポートフォリオを拡充しました。

- 2025年6月:Broadcomがウルトライーサネットコンソーシアム準拠で102.4Tbpsのスループットを提供するTomahawk 6スイッチをデビューさせ、AIファブリックのスケーラビリティを向上させました。

- 2025年4月:HPEがJuniper Networksの140億USDの買収を完了し、Marvis AIとHPEのコンピューティングを統合してエンドツーエンドのSDNスタックを形成しました。

- 2025年2月:CiscoがAI対応セキュリティおよびユニバーサルZTNA向けのHypershieldを搭載したUCS C845A M8サーバーおよびN9300スマートスイッチを発表しました。

- 2025年1月:Network WorldがSASEの統合が2025年のネットワーキング戦略を形成するなか、AIファーストの買収の急増を取り上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ソフトウェアコントローラ、プログラマブルスイッチ、オーケストレーションツール、そしてデータセンター、キャンパス、キャリアネットワークを仮想化し集中管理する実装サービスから得られる世界的な収益として Software-Defined Networking (SDN) 市場を定義している。

スコープ除外:純粋な SD-WAN オーバーレイサブスクリプション、レガシーのハードウェアのみのルーティングデバイス、およびプライベートマイクロウェーブバックホールリンクはこの境界の外に残される。

セグメンテーションの概要

- コンポーネント別

- SDNインフラストラクチャ(スイッチング、ルーター、NIC)

- SDNソフトウェア/コントローラー

- サービスおよびサポート

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- データセンターおよびクラウド

- エンタープライズキャンパス

- WAN/SD-WAN

- その他

- エンドユーザー別

- 通信およびクラウドサービスプロバイダー

- BFSI

- 医療

- 小売および電子商取引

- 製造および産業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアのネットワークアーキテクト、ハイパースケールの調達リーダー、地域の通信事業者、付加価値再販業者との話し合いは、二次データでは明らかにできなかった価格帯、移行スケジュール、コントローラの導入ハードルをテストするのに役立ちました。

デスクリサーチ

まず、米国連邦通信委員会の固定ブロードバンドの動向、ユーロスタットのICT企業調査、日本の総務省通信統計、国連のComtradeルーター輸出などのオープンデータセットから基礎となる数値を収集した。そして、Linux Foundation、ETSI NFVフォーラム、主要ベンダーの10-Ksが発行したホワイトペーパーと照合した。また、クラウドプロバイダーが開示するトラフィックの伸びをチェックし、GSMAが発表した通信事業者の設備投資トラッカーを確認しました。財務ベンチマークとニュースの流れの較正のために、モルドールのアナリストはD&B Hoovers、Dow Jones Factiva、Questelのパテントプールからのキュレートされたフィードを利用した。ここに挙げた情報源は例示であり、クロスチェックと明確化のために、さらに多数の出版物やデータベースを参照した。

マーケット・サイジングと予測

トップダウンモデルは、グローバルデータセンターのポート数とキャリアのエッジノード在庫から始まり、コントローラの普及率、平均ライセンス料、年間保守係数と重ね合わされる。最終的な調整の前に、サンプリングされたサプライヤーのロールアップとチャネルチェックがボトムアップのセンステストとして機能する。主要変数には、5Gコア仮想化シェア、クラウドVM成長率、スイッチシリコンASPカーブ、規制によるゼロトラスト義務化、訓練されたエンジニア数などが含まれる。予測はシナリオ分析と組み合わせた多変量回帰を採用しているため、ベースケースは面談で収集したコンセンサス見解に沿う一方、AI主導の遠隔測定需要による上振れにフラグを立てている。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、ピアレビュー、シニア・アナリストのサインオフを通過する。モデルは1年ごとに更新され、重要なM&A、周波数オークション、政策転換の際には中間改訂が行われる。クライアントへの納品前には、必ず新しい検証を行います。

MordorのSoftware Defined Networkingベースラインが比類なき信頼性を約束する理由

各企業がスコープ、基準年、価格の仮定を微調整するため、公表されている SDN の値はしばしば乖離する。私達は全ての内容を開示し、毎年リフレッシュし、そして重要なこととして、ライセンスとサポート料金を実際の見積もりと照らし合わせて検証する。

ギャップは通常、SD-WAN またはデータセンターのハードウェアを合計に折り込んだり、1 つのグローバル ASP を適用したり、限られたベンダーの出荷データから外挿したりすることから生じる。私たちの方法は、地域別の価格設定、サービスミックスの分割、インタビューに裏付けされた普及率によってこれらの落とし穴をフィルタリングします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 354億7,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 376億6000万米ドル(2024年) | グローバル・コンサルタンシーA | SD-WANの収益をバンドルし、MSPの全期間契約をソフトウェアARRとしてカウント |

| 245億米ドル(2023年) | インダストリー・トラッカーB | プロフェッショナル・サービスを除外し、古い基準年度を使用 |

| 391億米ドル(2025年) | 調査会社C | 地域的な校正を行わず、トップベンダーの出荷に適用される一律のASPに依存する。 |

この比較を総合すると、範囲の明確化、地域レベルの価格設定、混合法の検証が一体となったとき、モルドールの数値は、意思決定者が明確な変数と再現可能なステップまで遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答されている主要な質問

ソフトウェア定義ネットワーキング市場の現在の規模はどのくらいですか?

市場は2026年に425億8,000万USDの価値を持ち、2031年までに1,061億1,000万USDに達すると予測されています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋は、大規模な5G展開と製造業のデジタル化に牽引されて2031年まで年平均成長率21.1%を記録しています。

SD-WANがデータセンターSDNよりも速く成長しているのはなぜですか?

リモートワークのパターンとクラウドファーストのアプリケーション提供が、SaaSパフォーマンスを向上させてブランチの遅延を低減するSD-WANオーバーレイを優遇しています。

SDNのキャリアにおいて最も需要の高いスキルは何ですか?

P4プログラミング、DevOps自動化、およびマルチクラウドネットワーキングの専門知識は希少であり、高額の報酬が要求されます。

SDNコントローラーはサイバー攻撃に対してどれほど脆弱ですか?

集中型コントローラーは単一障害点となり得ます。研究によってリプレイおよびポイズニングの悪用が明らかになっており、多層的なセキュリティと継続的なパッチ適用の必要性が強調されています。

最終更新日: