スマートマネージドスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

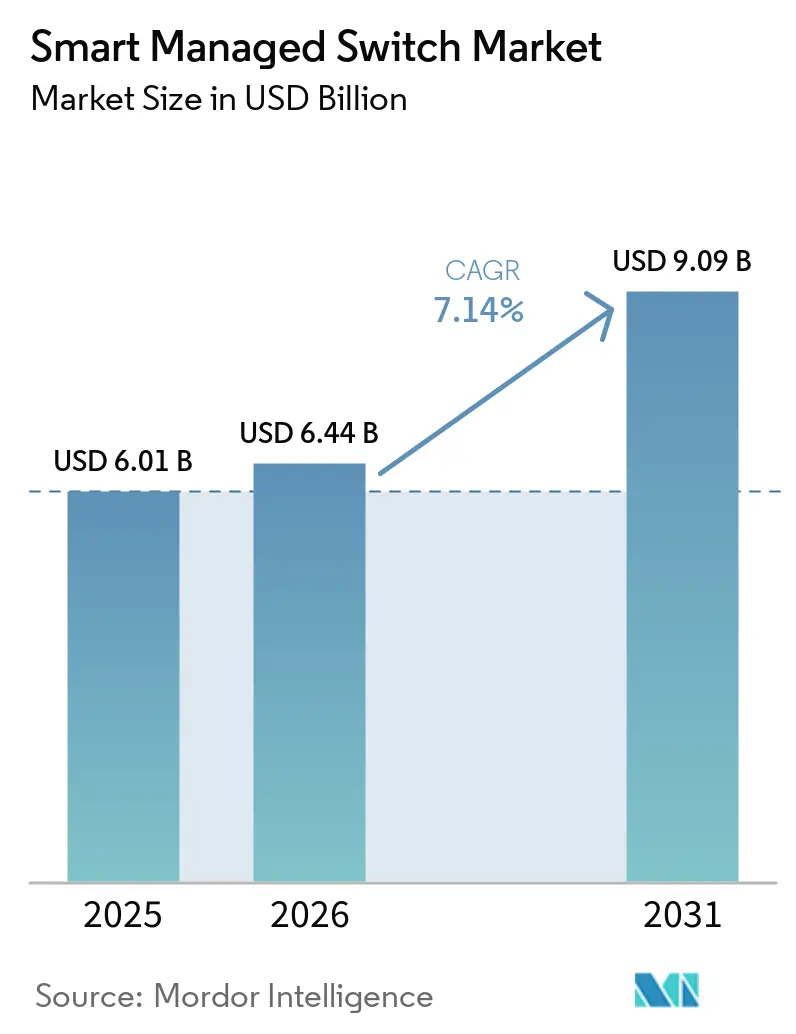

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 9.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

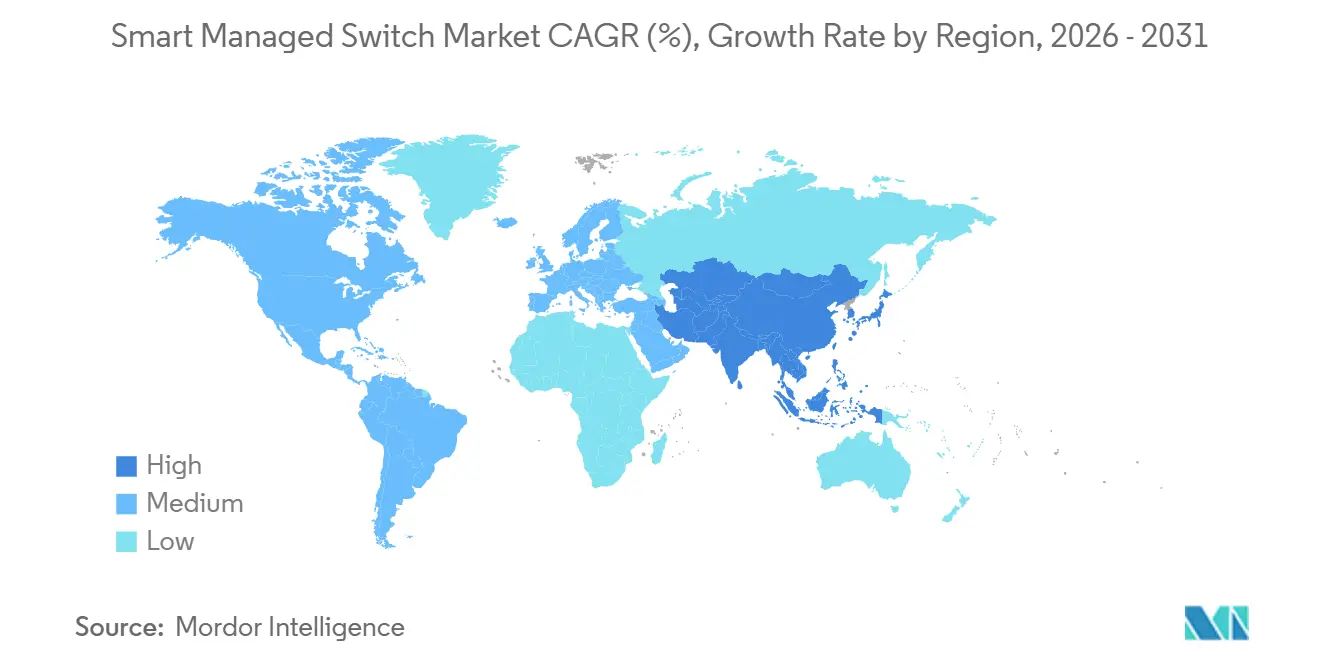

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートマネージドスイッチ市場分析

スマートマネージドスイッチ市場規模は、2025年の60億1,000万USDから2026年には64億4,000万USDに拡大し、2031年までに90億9,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率7.14%で成長します。企業はAIワークロード、クラウドネイティブオーケストレーション、およびOT-IT統合トラフィックに対応するため、エッジおよびコアネットワークの近代化を進めています。Power over Ethernet(PoE++)の普及、Wi-Fi 7マルチギガビットアップリンク、および規制上のエネルギー効率義務が更新サイクルを加速させる一方、AIを活用したネットワーク運用ツールが日常管理に必要なスキルの敷居を下げています。ハイパースケーラーは800ギガビットファブリックへの需要を喚起し、産業ユーザーは過酷な環境に耐えるIEC認定設計を求めています。しかし、半導体供給の不安定さと、アンマネージド製品に対する高い初期コストプレミアムが近期の普及を抑制しています。

レポートの主要ポイント

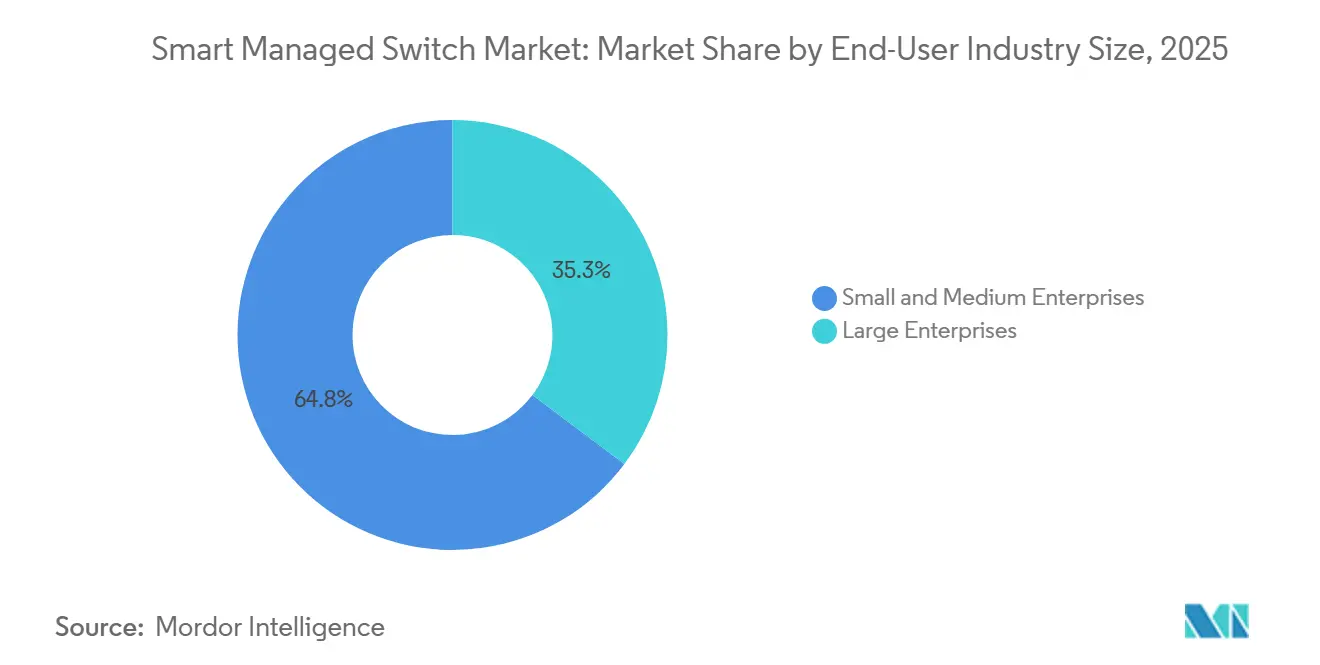

- エンドユーザー企業規模別では、中小企業が2025年に64.75%の収益シェアを占め、クラウドマネージドスイッチングが設備投資をサブスクリプション型の運用コストに転換することで、2031年にかけて年平均成長率11.55%で拡大する見込みです。

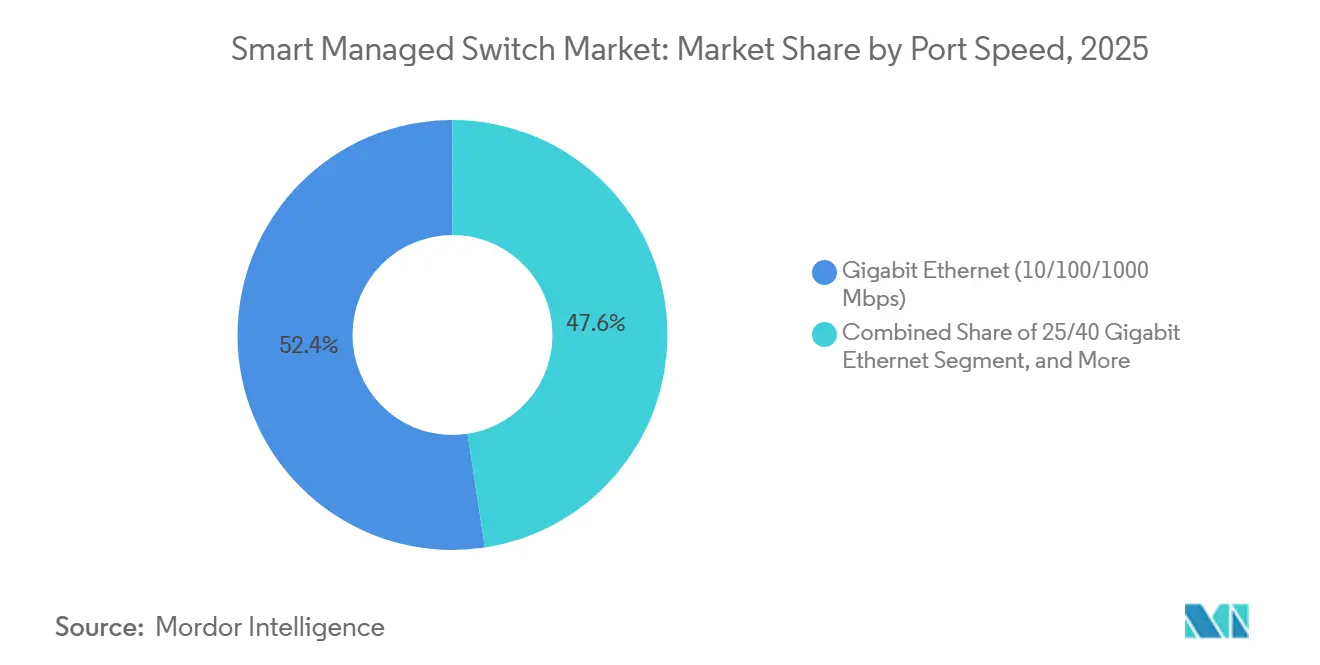

- ポート速度別では、ギガビットイーサネットが2025年のスマートマネージドスイッチ市場シェアの52.41%を占めて需要をリードしましたが、AIインファレンスサーバーおよびフラッシュストレージクラスターを背景に、25/40ギガビット製品が年平均成長率10.21%で最も速い成長を記録する見込みです。

- 地域別では、アジア太平洋が2025年収益の35.41%を占め、インドの電子機器製造インセンティブおよびスマートファクトリーの展開に支えられ、年平均成長率9.75%で成長をリードします。

- ポート数別では、9~24ポートモデルが2025年に38.65%のシェアを占め、企業がWi-Fi 7アクセスレイヤーをサポートするために配線クローゼットを高密度化するにつれ、25~48ポートスイッチが年平均成長率10.64%で他のすべてを上回る成長を示す見込みです。

- 管理方式別では、ハイブリッドアプローチが2025年支出の41.33%を占めましたが、ベンダーがSaaSポータルにAI駆動の異常検知およびインテントベースのポリシーエンジンを組み込むにつれ、クラウドネイティブアーキテクチャが2031年にかけて年平均成長率10.90%を記録する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年収益の28.92%でリードし、病院がリアルタイム患者モニタリングのために99.9%の稼働率を追求するにつれ、ヘルスケアが年平均成長率9.12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートマネージドスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 離散産業およびプロセス産業におけるインダストリー4.0の採用 | +1.8% | グローバル;ドイツ、日本、中国、インド、米国にクラスター集中 | 中期(2~4年) |

| PoE対応エッジデバイスの普及 | +1.5% | 北米および欧州がリード;アジア太平洋が追随 | 短期(2年以内) |

| クラウドマネージドネットワーキングプラットフォームの急速な拡大 | +1.3% | 北米および欧州が優位;アジア太平洋の中小企業が台頭 | 中期(2~4年) |

| 中小企業ネットワーク向けAI駆動インテントベーススイッチング | +1.1% | 北米および西欧で最も強い | 中期(2~4年) |

| Wi-Fi 7マルチギガビットアクセスレイヤーのアップグレード | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| ICT機器に対するエネルギー効率義務 | +0.6% | 欧州、カリフォルニア州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

離散産業およびプロセス産業におけるインダストリー4.0の採用

デジタルツインおよび予知保全を採用する製造業者は、マイクロ秒レベルの同期を犠牲にすることなく決定論的なトラフィック分離を実施するよう、ネットワーク設計者に求めています。インドの生産連動型インセンティブ制度は1兆4,600億インドルピー(197億USD)を電子機器製造に充当し、PROFINET、EtherNet/IP、およびOPC UAのネイティブサポートを備えたマネージドスイッチを必要とする工場投資を触媒しています。Rockwell AutomationのStratixシリーズはCisco IOSとDevice Level Ring冗長性を融合させ、産業ベンダーがエンタープライズスイッチングと工場フロアの耐障害性を統合する方法を示しています。Phoenix ContactのEthernet-APLスイッチはIEC TS 60079-47の認定を受け、マネージドイーサネットを爆発危険区域に1 km延伸し、レガシーフィールドバスゲートウェイを不要にします。工場が事後対応型から状態基準型保全へ移行するにつれ、アンマネージドデバイスは高頻度センサーテレメトリのスループットおよびセグメンテーション要件を満たせなくなっています。

PoE対応エッジデバイスの普及

Wi-Fi 7アクセスポイントはポートあたり47~51ワットを消費し、PoE+からIEEE 802.3btハードウェアへのアップグレードを強いています。Wi-Fi 7は2025年第3四半期のエンタープライズAPシップメントの31.1%を占め、2028年までに90%を超える見込みです。TP-LinkのOmada SG3218XP-M2は16ポートの2.5ギガビットイーサネットと240ワットのバジェットを提供し、ミッドマーケットの購入者がプレミアム価格なしにマルチギガビットアップリンクを確保する方法を示しています。無線以外にも、IPサーベイランスカメラおよびエッジAIボックスがイーサネット経由で電力とデータを統合し、配線を削減しながらスイッチへの熱負荷を集中させています。展開が12エンドポイントを超えると、個別インジェクターを回避することによる人件費節約が15~20%のハードウェアプレミアムを相殺します。

クラウドマネージドネットワーキングプラットフォームの急速な拡大

英国企業によるクラウドマネージドスイッチングの採用率は2025年末までに78%に達し、この市場は現在42億ポンド(53億USD)と評価されています。[1]英国科学・イノベーション・技術省、「英国企業におけるクラウドマネージドネットワーキングの採用」、GOV.UK、gov.uk Extreme NetworksのPlatform ONEは会話型AIとゼロタッチプロビジョニングを組み合わせ、手動設定を90%削減し、早期採用者のインシデント解決時間を98%短縮しました。Ciscoは2026年2月にAIネイティブスイッチングをプレビューし、機械学習モデルをファームウェアに組み込んで輻輳を予測し、セキュリティ脅威をリアルタイムで検出します。SaaS提供は管理オーバーヘッドを低減しますが、ベンダークラウドの稼働率への依存が新たな運用リスクをもたらし、ハイブリッド設計はローカルフォールバック制御によってこれを軽減します。

中小企業ネットワーク向けAI駆動インテントベーススイッチング

インテントベースネットワーキングはビジネス成果をデバイスポリシーに変換し、CLIの専門知識を持たないスタッフが複雑なルールを適用できるようにします。RUCKUS NetworksのIntentAIは強化学習をWi-Fi最適化に適用し、パイロットでサポートチケットを60%削減しました。CiscoのAIネイティブポートフォリオは有線レイヤー全体にインテントを拡張し、ドリフトを検出して修正を自動的に推奨します。Gluware 5.8はマルチベンダーコンプライアンスチェックとロールバックを追加し、アップグレード中の人的エラーの窓を縮小します。これらの機能により、中小企業はネットワーク人員配置から収益創出活動へ希少な資本を振り向けることができますが、不透明なアルゴリズムは規制の厳しい業種での監査上の課題を生じさせます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アンマネージド製品に対する高い初期設備投資 | -1.2% | アジア太平洋、南米、アフリカの価格感応度の高い中小企業 | 短期(2年以内) |

| 高度なネットワーク管理に対する熟練人材の不足 | -0.9% | グローバル;アジア太平洋および中東の新興市場で顕著 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.7% | グローバル | 短期(2年以内) |

| プロプライエタリクラウドポータルによるベンダーロックイン | -0.5% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アンマネージド製品に対する高い初期設備投資

マネージドスイッチはアンマネージド製品より40~60%高価です。例えば、NETGEARのGS728TXUPは1,552.49ポンド(1,970 USD)で販売されているのに対し、アンマネージドの同等品は800 USD未満であり、単一拠点ユーザーの回収期間は36ヶ月を超えます。部品不足と緊急調達プレミアムは、AIアクセラレーター需要がウェーハ容量を転用するにつれてコストをさらに押し上げます。新興地域の価格感応度の高い購入者は、ハードウェアレベルのQoSを犠牲にして初期投資を抑えるため、アンマネージドハードウェアにソフトウェアオーバーレイを組み合わせて展開することが多いです。

高度なネットワーク管理に対する熟練人材の不足

英国は2025年にネットワークエンジニアリング職で前年比15%の不足を報告しました。Extreme NetworksのPartner Firstプログラムは認定資格とAIセールスアシスタントを組み合わせてパートナーの能力開発を加速させ、広範なスキルギャップを認識しています。アジア太平洋および中東では、急速なインフラ成長が訓練された人材の供給を上回り、組織はベンダー統合とAI支援運用へと向かっています。自律型エージェントが本番環境に変更を加える際の規制上の説明責任の問題は依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート速度別:25/40ギガビットへのアップグレードへのシフト

ギガビットイーサネットのスマートマネージドスイッチ市場規模が全体的な需要をリードしていますが、25/40ギガビットオプションが二桁台の勢いで加速しています。ハイパースケーラーはArista 7800R4シャーシに引き寄せられ、1台のフレームに576ポートの800ギガビットイーサネットを搭載しています。Huaweiの液冷式51.2 Tbpsスイッチは熱オーバーヘッドを半減させ、キャビネットあたり8台の設置を可能にします。[2]Huawei Technologies、「HuaweiがAI時代向けにアップグレードされた星河AIファブリック2.0ソリューションを発表」、Huawei、huawei.com 10ギガビットは中堅データセンターで依然として主流ですが、価格同等の25ギガビットNICが過剰サブスクリプションの問題を縮小しています。GPUワークロードが低遅延ファブリックを必要とするにつれ、100ギガビット以上のプラットフォームのスマートマネージドスイッチ市場シェアが上昇しており、このトレンドは2025年第2四半期に出荷量が3倍になったことで裏付けられています。

増分的な帯域幅の向上がアプリケーションの成長に追いつけなくなるため、更新サイクルが短縮されています。Ultra Ethernetコンソーシアムの無損失強化は標準を分裂させる可能性がありますが、AIクラスターにおける決定論的パフォーマンスへの需要を強調しています。ベンダーは外部タップなしにマイクロバースト可視性を提供するプログラマブルASICテレメトリパイプラインによって差別化を図っています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

ポート数別:エッジ密度が25~48ポート需要を押し上げ

固定型9~24ポートモデルはブランチオフィスのニーズを満たしていますが、Wi-Fi 7がアクセスポイントごとに1スイッチポートを義務付けるにつれ、25~48ポートデバイスのスマートマネージドスイッチ市場規模が最も速く拡大しています。Extreme Networksの4000シリーズはポートレベルでユニバーサルZTNAをバンドルし、病院や銀行がスイッチ自体でトラフィックをマイクロセグメント化できるようにします。

Phoenix ContactのFL SWITCH 2608のような堅牢な2~8ポートユニットは、狭い産業用エンクロージャに対応し、50~80%の価格プレミアムを要求します。48ポートを超えると、サービス中のラインカードアップグレードが高コストを正当化するモジュラーシャーシが主流となります。複数のユニットを1つの管理ドメインに統合するインスタントスタッキングはファームウェアのタッチポイントを削減し、ITチームが数百のクローゼットを管理する際に魅力的なメリットをもたらします。

管理方式別:クラウドネイティブが勢いを増す

ハイブリッド管理が2025年のスマートマネージドスイッチ市場シェアの最大部分を占め、ローカルの自律性とSaaSの利便性のバランスを取っています。中小企業がゼロタッチオンボーディングとAI駆動のトラブルシューティングを好むにつれ、クラウドネイティブの成長が他のすべてを上回っています。2025年に大手ベンダーのポータルが6時間停止した障害は、集中化リスクを露呈しました。

ハイブリッド設計はポリシーをローカルにキャッシュすることでそのリスクを緩衝しますが、リアルタイム分析のコストを伴います。サブスクリプション経済はロックインを増幅させ、移行には並行運用と二重費用が必要となり、予算を圧迫します。これらの摩擦にもかかわらず、クラウドダッシュボードに組み込まれたAI運用は標準的な要件となりつつあり、長期的なバランスは純粋なSaaSコントロールプレーンへと傾いています。

エンドユーザー企業規模別:中小企業が数量を牽引

クラウドプラットフォームがエンタープライズグレードの機能を民主化するにつれ、中小企業が2025年収益のほぼ3分の2を占めました。Extreme Platform ONEにより、中小企業の顧客は手動タスクを90%削減し、CCNPレベルの人材を必要としなくなりました。TP-LinkのOmada SDNは料金無料で競合する定期ライセンスを下回り、価格感応度の高い市場での採用を促進しています。

大企業はグリーンフィールド展開よりも最適化に注力するため成長が緩やかですが、スイッチング、ルーティング、および無線にわたる統合スタックを依然として求めており、これがHPEによる140億USDのJuniper買収の背景にあります。

エンドユーザー産業別:ヘルスケアがCAGRをリード

ITおよび通信は収益の中核であり続けていますが、インストールベースの成熟に伴い成長は鈍化しています。病院はリアルタイム患者モニタリングをサポートするために99.9%の稼働率を必要とし、ヘルスケアにおけるスマートマネージドスイッチ市場規模の拡大を促しています。Verizonのリファレンスアーキテクチャは、ランサムウェアへの露出を低減するためにVLANを介して医療機器を分離しています。

製造、エネルギー、および輸送は、予知保全と産業用IoTを実現するためにマネージドスイッチの採用を加速させています。Moxaの2026年ポートフォリオは、プロセスのダウンタイムを防ぐためにPROFINET冗長性を備えた拡張温度設計を紹介しています。

地域分析

アジア太平洋は2025年収益の3分の1以上を生み出し、最も速い地域CAGRを記録する見込みです。1兆4,600億インドルピー(197億USD)のインセンティブに支えられたインドのスマートファクトリー構想が、OT-IT統合スイッチングへの需要を押し上げています。深圳、シンガポール、シドニーにおけるHuaweiの星河AIファブリック2.0の展開は、ハイパースケールの勢いを強調しています。

北米と欧州はユニット成長が緩やかですが、EU規則2023/826がスタンバイ電力を2~7ワットに上限設定するにつれ、コンプライアンス主導の更新が促進されています。[3]欧州委員会、「スタンバイおよびネットワーク接続スタンバイ電力に関するEU規則2023/826」、欧州委員会、ec.europa.eu 中東およびアフリカはソブリンクラウドの義務に乗り、サウジアラビアのHUMAINキャンパスなどのプロジェクトが400ギガビット対応ファブリックを指定しています。

南米は600億USDのAIデータセンター設備投資の恩恵を受けており、TectoのポルトアレグレにおけるBRL 2億(3,720万USD)の建設を含みます。調達の優先事項は異なり、西側の購入者は数十年にわたるサポートにプレミアムを支払う一方、アジアの顧客は40~60%の価格節約のために新興ベンダーのリスクを受け入れます。

競合環境

スマートマネージドスイッチ市場は中程度に集中しており、上位5社のCisco、HPE、Arista、Huawei、およびDellが世界収益の約55~60%を共同で支配しています。CiscoのSilicon One G300 ASICは102.4 Tbpsのスループットとプログラマブルパイプラインを提供し、ハイパースケールシェアを守っています。

Aristaの800ギガビット推進はパフォーマンスギャップを縮小し、Huaweiはラック密度を2倍にする液冷設計でリードしています。RockwellやSiemensなどの産業専門企業は、IEC 62443認定が必須の分野で勝利を収めています。UbiquitiやTP-Linkなどの破壊的企業は、低コストのクラウドマネージドバンドルで中小企業層の既存企業に圧力をかけています。

競争優位性はAI自動化とエネルギーテレメトリにますます依存しており、Extreme NetworksとAristaはローカルで異常を検出するスイッチ組み込み推論エンジンをカバーする特許を申請しました。クラウドポータルはロックインを深めますが、GluwareなどのオーケストレーションプラットフォームはベンダーのCLIを抽象化することで異種環境を軽減します。

スマートマネージドスイッチ産業のリーダー企業

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Arista Networks Inc.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ciscoは、ポスト量子セキュリティコンプライアンスのために古典的イーサネットと量子鍵配送をサポートするユニバーサル量子スイッチを発表しました。

- 2026年3月:HuaweiはCloudEngine XH9230-128DQ-LCを発表しました。これはキャビネットあたり8台の設置を可能にする51.2 Tbpsの液冷固定スイッチです。

- 2026年3月:Moxaは、連続プロセスプラントのためのPROFINET-MRP冗長性を備えたマネージドスイッチを特集した2026年ソリューションブローシャーを公開しました。

- 2026年2月:CiscoはSilicon One G300 ASICを発売しました。102.4 Tbpsのスループットとカスタムテレメトリフックを備えています。

- 2026年2月:Extreme Networksは、2.5ギガビットアップリンクとPoE++給電を特徴とするAP460C-WR Wi-Fi 6アクセスポイントをデビューさせました。

グローバルスマートマネージドスイッチ市場レポートの範囲

スマートマネージドスイッチ市場は、限定的な管理機能とユーザーフレンドリーな設定を融合させたハイブリッドカテゴリーとして位置付けられています。VLANの設定やトラフィックの優先順位付けなどの重要な制御機能を提供し、これらのスイッチはアンマネージドと完全マネージドの中間に位置します。その成長は、特に中小企業や軽工業環境において、費用対効果が高くかつ制御可能なネットワーキングソリューションへの需要の高まりによって促進されています。

スマートマネージドスイッチ市場レポートは、ポート速度(ギガビットイーサネット[10/100/1000 Mbps]、10ギガビットイーサネット、25/40ギガビットイーサネット、100ギガビット以上)、ポート数(2~8ポート、9~24ポート、25~48ポート、48ポート超)、管理方式(クラウドネイティブ、オンプレミスネイティブ、ハイブリッド)、エンドユーザー企業規模(中小企業、大企業)、エンドユーザー産業(ITおよび通信、ヘルスケア、小売、政府、教育、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ギガビットイーサネット(10/100/1000 Mbps) |

| 10ギガビットイーサネット |

| 25/40ギガビットイーサネット |

| 100ギガビット以上 |

| 2~8ポート |

| 9~24ポート |

| 25~48ポート |

| 48ポート超 |

| クラウドネイティブ |

| オンプレミスネイティブ |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| ヘルスケア |

| 小売 |

| 政府 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| ポート速度別 | ギガビットイーサネット(10/100/1000 Mbps) | |

| 10ギガビットイーサネット | ||

| 25/40ギガビットイーサネット | ||

| 100ギガビット以上 | ||

| ポート数別 | 2~8ポート | |

| 9~24ポート | ||

| 25~48ポート | ||

| 48ポート超 | ||

| 管理方式別 | クラウドネイティブ | |

| オンプレミスネイティブ | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| ヘルスケア | ||

| 小売 | ||

| 政府 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

スマートマネージドスイッチの現在の市場規模と予測成長率は?

スマートマネージドスイッチ市場規模は2026年に64億4,000万USDであり、2031年までに90億9,000万USDに達すると予測されており、年平均成長率7.14%(2026年~2031年)を反映しています。

2031年にかけて採用をリードする地域はどこですか?

アジア太平洋は、電子機器製造インセンティブとスマートファクトリープロジェクトの増加により、年平均成長率9.75%で最も速い地域拡大を記録する見込みです。

中小企業がマネージドスイッチに積極的に投資している理由は何ですか?

クラウドマネージドプラットフォームとサブスクリプション価格により、中小企業は専任のネットワークエンジニアを雇用することなくエンタープライズグレードの機能にアクセスでき、このセグメントの年平均成長率11.55%を牽引しています。

Wi-Fi 7はスイッチの仕様にどのような影響を与えていますか?

Wi-Fi 7アクセスポイントは2.5ギガビットアップリンクと47~51ワットのPoEを必要とし、企業はレガシーPoE+ギガビットスイッチをIEEE 802.3bt準拠のマルチギガビットモデルに交換することを余儀なくされています。

エネルギー規制は更新サイクルにどのような役割を果たしていますか?

EU規則2023/826は2027年からネットワーク接続スタンバイ電力を2~7ワットに上限設定し、組織は古い非効率なスイッチを動的電力管理機能を持つモデルに交換することを強いられています。

最終更新日: