アクセスレイヤースイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.44 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクセスレイヤースイッチ市場分析

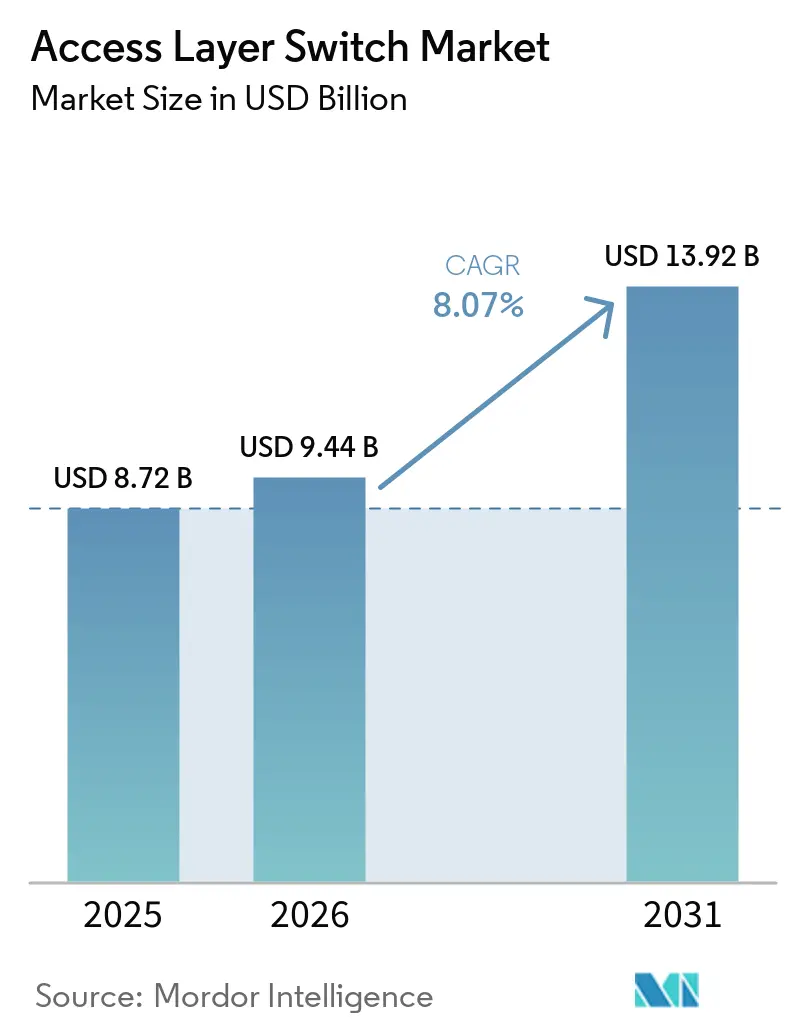

アクセスレイヤースイッチ市場規模は、2025年の87億2,000万米ドル、2026年の94億4,000万米ドルから2031年までに139億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.07%を記録する見込みです。必須のネットワークアクセス制御の展開、Wi-Fi 6およびWi-Fi 7の物理的バックホール需要、ブランチサイト内のエッジコンピューティングワークロードの高密度化という3つの収束する力がこの軌跡を牽引しています。2.5/5 GbEマルチギグセグメントは、レガシー1 GbEポートを二桁台の年率で置き換えており、大企業は分散型オペレーティングシステムによってソフトウェアの速度をシリコンサイクルから切り離す非集約型アーキテクチャを通じてゼロトラストセグメンテーションを備えたポリシー主導型ファブリックへの移行を進める中、リフレッシュ収益の基盤を担っています。一方、オープンネットワーキングの挑戦者は、非集約型オペレーティングシステムによってソフトウェアの速度をシリコンサイクルから切り離すことでハードウェアマージンを侵食しています。

主要レポートのポイント

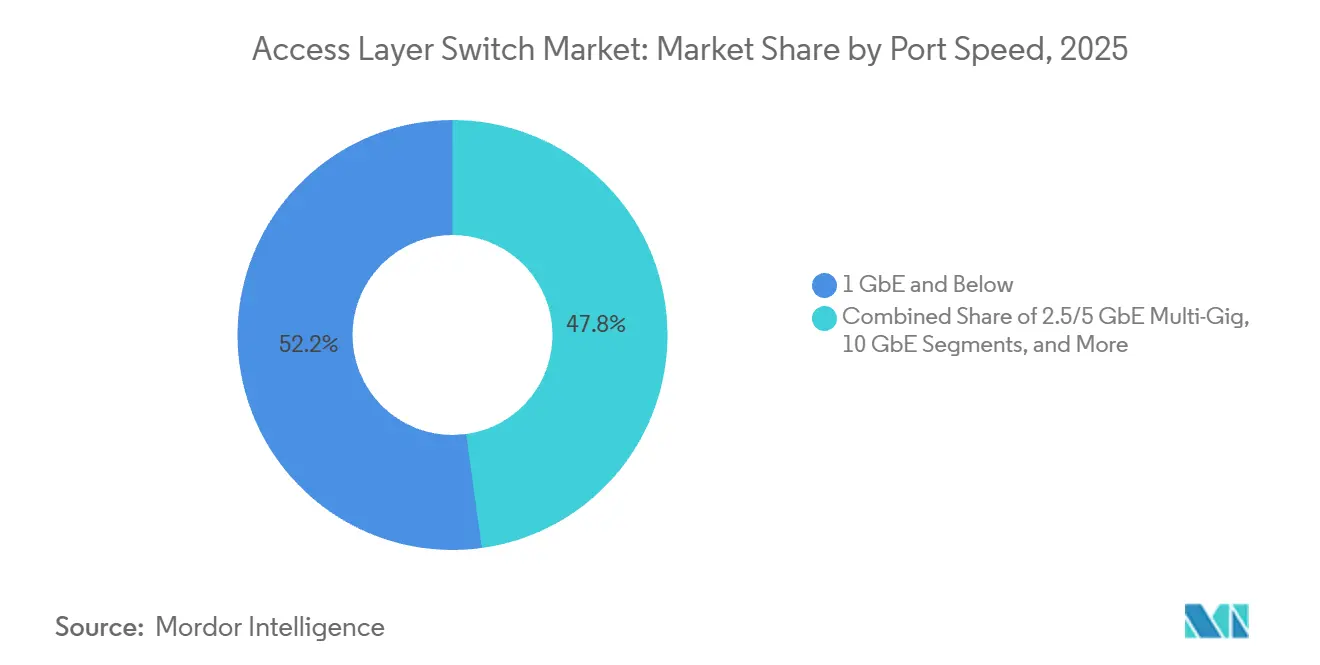

- ポート速度別では、1 GbEが2025年のアクセスレイヤースイッチ市場シェアの52.18%を占め、2.5/5 GbEは2031年にかけてCAGR 12.84%で成長する見込みです。

- ポート密度別では、ミッドレンジの24〜48ポートプラットフォームが2025年に42.36%の収益シェアを保持し、高密度の48〜96ポートスイッチは2026年から2031年にかけてCAGR 9.26%で成長する軌道にあります。

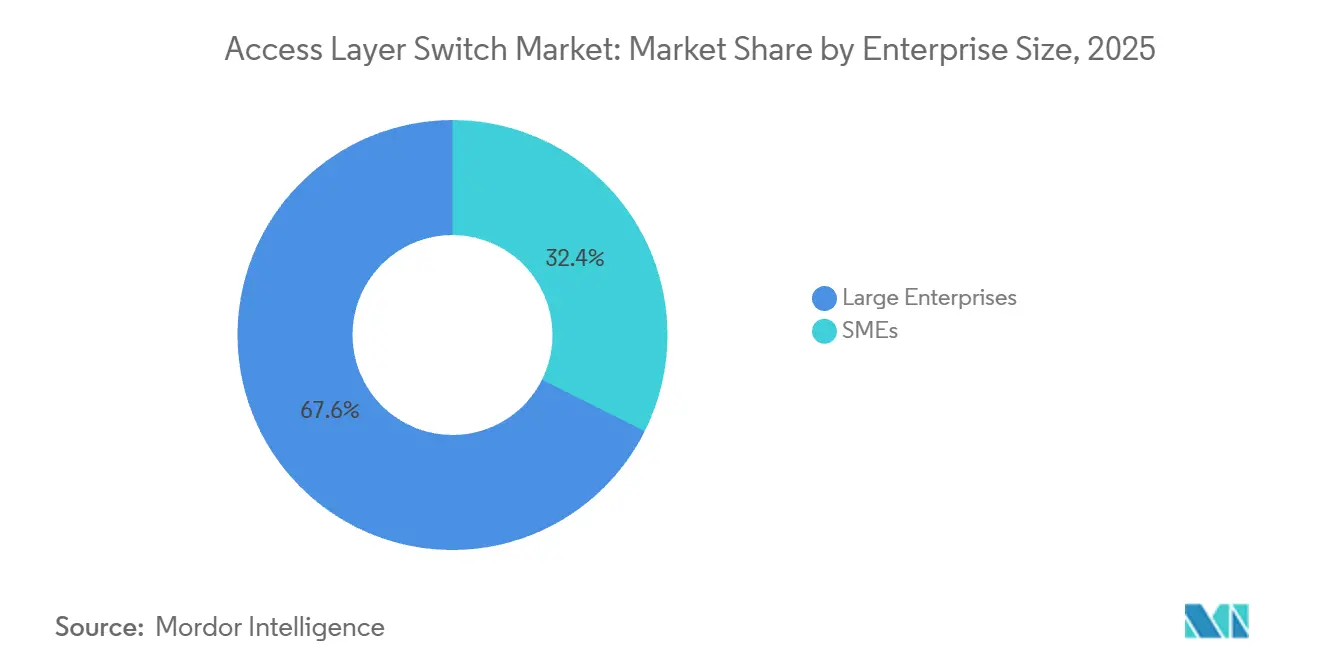

- エンドユーザー企業規模別では、大企業が2025年の導入の67.62%を占めましたが、中小企業はクラウド管理型サービスの強みを背景にCAGR 8.88%で成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に38.42%のシェアを維持し、製造業は2031年にかけてCAGR 9.12%で最も急成長する垂直市場となっています。

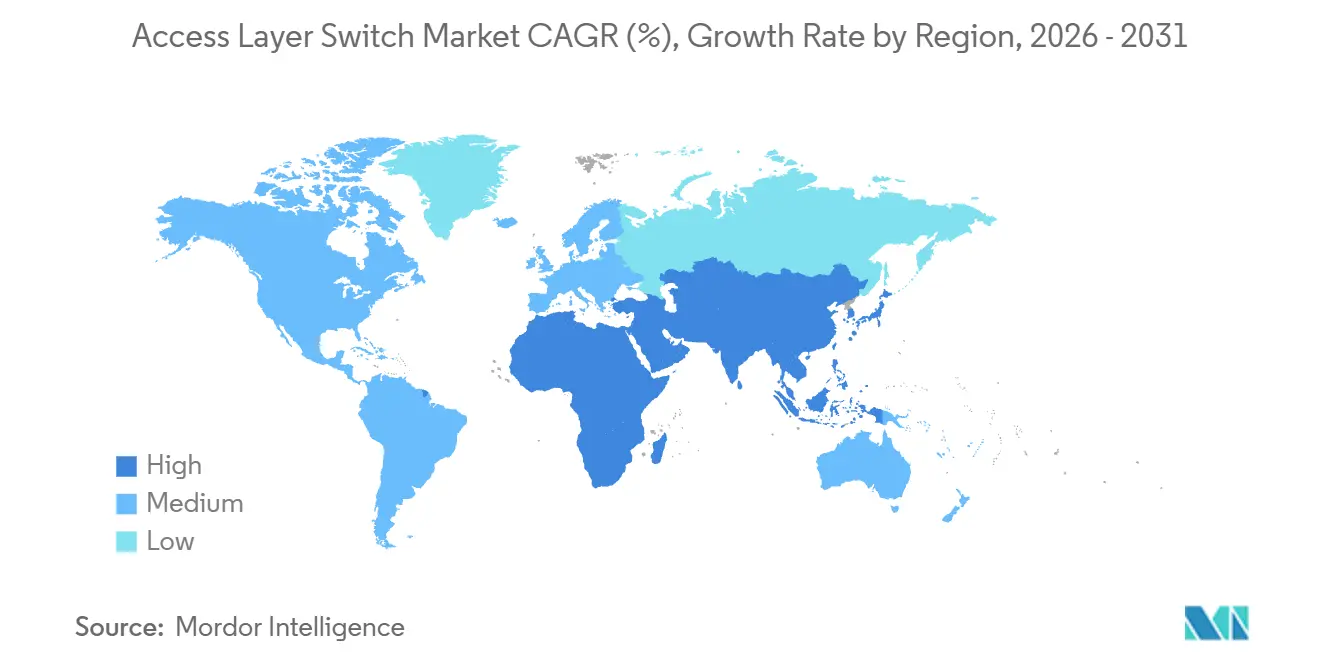

- 地域別では、北米が2025年に38.46%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 9.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアクセスレイヤースイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 教育分野における キャンパスデジタル化の加速 | +1.8% | 北米 およびヨーロッパ、アジア太平洋の新興都市圏 | 中期 (2〜4年) |

| Wi-Fi 6およびWi-Fi 7 アクセスポイント展開の急増 | +2.1% | グローバル、 北米、ヨーロッパ、アジア太平洋に集中 | 短期 (2年以内) |

| ブランチサイトにおける エッジコンピューティングワークロードの高密度化 | +1.5% | グローバル、 北米およびヨーロッパが主導、アジア太平洋で拡大 | 中期 (2〜4年) |

| 規制産業における 必須ネットワークアクセス制御コンプライアンス | +1.3% | 北米 およびヨーロッパ、アジア太平洋で拡大 | 長期 (4年以上) |

| 通信アクセスにおける オープンネットワーキング非集約化の勢い | +0.9% | グローバルの 通信事業者 | 長期 (4年以上) |

| ネットゼロ義務の下での エネルギー効率イーサネット採用目標 | +0.6% | ヨーロッパ および北米、アジア太平洋での段階的普及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

教育分野におけるキャンパスデジタル化の加速

大学はハイブリッド学習、IoT対応キャンパス、マルチギガビットスループットに依存する研究クラスターを支えるためにレガシースイッチを置き換えています。2025年の米国高等教育ITリーダーを対象とした調査では、60%が2年以内にネットワークのアップグレードを計画していることが判明しました。[1]EDUCAUSE、「2025年高等教育ITランドスケープ調査」、Educause.edu UCLAは45,000人の学生向けにWi-Fi 6Eサービスをサポートするため、419棟の建物に2.5 GbE対応Catalyst 9000スイッチを導入しました(CISCO.COM)。ワシントン大学はHPE Aruba CXスイッチを採用し、大規模なロールベースセグメンテーションを実施しました。動的プロビジョニングとクラウドオーケストレーションがリフレッシュサイクルを短縮し、アカデミアをアクセスレイヤースイッチ市場の安定した成長領域にしています。

Wi-Fi 6およびWi-Fi 7アクセスポイント展開の急増

Wi-Fi 7は2025年後半に主流の地位に達し、現在では企業向け無線支出のかなりのシェアを占めています。IEEE 802.11beラジオはマルチギグアップリンクを必要とし、IEEE 802.3bz規格により企業は破壊的な再配線なしに既存のCat 5eおよびCat 6ケーブルを再利用できます。[2]IEEE標準化協会、「IEEE 802.3イーサネットワーキンググループ」、IEEE.org AristaとDellは、単一のソフトウェアプレーン上で無線テレメトリを統合する2.5/5 GbE対応キャンパススイッチを導入しました。IEEE 802.3btの下でPoEバジェットはポートあたり90 Wに引き上げられ、1 GbEのみのプラットフォームの廃止をさらに加速させています。

ブランチサイトにおけるエッジコンピューティングワークロードの高密度化

小売、製造、金融サービス企業は、分析、映像、トランザクション処理のレイテンシを削減するためにブランチ拠点にコンピューティングノードを設置しています。JuniperのAIネイティブネットワーキングプラットフォームは、分散エッジファブリックを自動化するためにアクセススイッチ内に異常検知を組み込んでいます。IEEE 802.1ASなどのタイムセンシティブネットワーキング拡張機能は、産業用制御ループにサブミリ秒の配信を保証し、ブランチスイッチをエッジファブリックのアンカーへと変革しています。コンピューティングと接続性の融合により、アクセスレイヤースイッチ市場のアドレス可能なフットプリントが拡大しています。

規制産業における必須ネットワークアクセス制御コンプライアンス

HIPAA、GDPR、インドのデジタル個人データ保護法などの規制は、デバイス認証とマイクロセグメンテーションを義務付けています。欧州連合のNIS2指令は、ポリシー施行機能を欠くスイッチのアップグレードを重要インフラ事業者に義務付けています。Extreme Networksは2025年にコンプライアンスを合理化するためにNACエンジンをユニバーサルプラットフォームに直接組み込みました。ゼロトラストフレームワークが成熟するにつれ、アクセスレイヤーはアクティブな施行ノードとなり、プレミアムリフレッシュの機会を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| マーチャントスイッチASICの サプライチェーンの不安定性 | -1.2% | グローバル、 北米およびヨーロッパで高まる | 短期 (2年以内) |

| ポリシー主導型ファブリックアーキテクチャ管理における スキルギャップ | -0.8% | グローバル、 新興市場および中堅企業で最も深刻 | 中期 (2〜4年) |

| SMBセグメントにおける ハイエンドWLANによる代替の増加 | -0.5% | グローバル、 有線エンドポイントが50未満のブランチオフィス | 中期 (2〜4年) |

| 公共部門ネットワークにおける 設備投資サイクルの長期化 | -0.7% | 北米 およびヨーロッパ、アジア太平洋の政府プログラム | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マーチャントスイッチASICのサプライチェーンの不安定性

BroadcomのTomahawk、Trident、Jerichoチップにおけるほぼ独占的な地位がリスクを集中させています。先端ノード向けのTSMCリードタイムは2024年初頭の6週間から2025年後半には6ヶ月に延び、ベンダーは在庫を割り当てざるを得なくなりました。輸出規制の不確実性と多層PCBのボトルネックがさらに供給を圧迫しています。MarvellやIntelからの代替シリコンは存在しますが、再設計サイクルが2年を超えるため、近期においてはBroadcomへの依存が続いています。

ポリシー主導型ファブリックアーキテクチャ管理におけるスキルギャップ

EVPN-VXLANオーバーレイ、SD-Access、インテントベースネットワーキングは、キャンパスエンジニアのほとんどが持っていない専門知識を必要とします。2025年の実務者調査では、68%がVXLANの実践的な経験を欠いていることが判明しました。Cisco DNA CenterとArista CloudVisionは複雑さを抽象化しますが、管理者はテレメトリを解釈し異常を修正する必要があります。有資格スタッフの不足はファブリック採用を遅らせ、特にコスト重視の地域ではアクセスレイヤースイッチ市場の即時成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート速度別:マルチギグバックホールがキャンパス経済を再形成

従来の1 GbE以下のポートは2025年に52.18%の市場シェアを保持しており、これはレガシーエンドポイントの設置基盤と、サポート終了期限が行動を強制するまでインフラリフレッシュを先送りする組織の経済的慣性によって支えられています。IEEE 802.3bzに基づく2.5/5 GbEティアは、2031年にかけてCAGR 12.84%で他のすべての速度クラスを上回ると予測されています。企業はマルチギグをレガシー1 GbEエンドポイントと将来の10 GbEファイバーの橋渡しとして扱い、Wi-Fi 7バックホールニーズを満たしながら既存の銅線配線を維持しています。ベンダーのロードマップは現在、マルチギグとIEEE 802.3bt電力バジェットをデフォルトとしており、1 GbEが徐々にメンテナンスモードに入ることを示しています。

成熟した10 GbEオプティクスは低下する価格帯でアップリンクとサーバーアクセスをサポートし、25/40 GbE以上は東西スループットを必要とするデータセンターラックに集中しています。マルチギグのアクセスレイヤースイッチ市場規模は2028年までに1 GbEとの実質的な同等性に達し、新たなデフォルトとしての役割を確立する見込みです。同時に、相互運用性の向上とベンダーの標準化が導入の摩擦を低減し、マルチギグインフラの企業全体での採用を加速させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ポート密度別:統合が高密度プラットフォームを優遇

ミッドレンジの24〜48ポートデバイスは、レガシーデバイス数により2025年の配線クローゼットで42.26%の市場シェアを占めて市場を支配しましたが、リフレッシュ予算はポートあたりの消費電力を削減する大型定フォームファクターモデルへと傾いています。高密度の48〜96ポートスイッチはCAGR 9.26%で成長すると予想され、キャンパス集約の統合とケーブル配線を最小化するデータセンタートップオブラック設計から恩恵を受けています。このシフトは、ネットワークアーキテクチャを簡素化し、サイトあたりの物理デバイス数を削減する必要性によっても推進されています。

Extreme NetworksとAristaは、1 GbE、マルチギグ、25 GbEを1つのシャーシに混在させるモジュラーポートグループを提供し、フォークリフトアップグレードなしに段階的な移行を可能にしています。高密度プラットフォームのアクセスレイヤースイッチ市場シェアは、組織がクローゼットを合理化し運用規模の経済を追求するにつれて上昇する見込みです。さらに、高密度構成はラックスペースの最適化と自動化主導ネットワーク設計のサポートに役立ち、現代のキャンパス展開においてますます魅力的になっています。

企業規模別:中小企業がクラウド管理の簡便性を採用

2025年に67.62%の収益シェアを持つ大企業は、セキュリティ義務とマルチサイトガバナンスに結びついた安定した交換サイクルを維持しています。しかし、中小企業はサブスクリプション価格とゼロタッチプロビジョニングを背景にCAGR 8.88%で拡大しています。Cisco Meraki、HPE Aruba Instant On、TP-Link Omadaのクラウドダッシュボードはコマンドラインの複雑さを排除し、非専門家がセグメント化されたネットワークを展開できるようにしています。

この管理の民主化はリフレッシュへの障壁を低下させ、中小企業を持続的な成長領域として位置付けています。中小企業バイヤーに帰属するアクセスレイヤースイッチ市場規模は、ハードウェアサブスクリプションバンドルが資本集約型の調達モデルを置き換えるにつれて2031年までに倍増する見込みです。さらに、スイッチング、セキュリティ、無線管理を組み合わせたバンドルソリューションの利用可能性の増加が、分散型および小売重視の中小企業環境全体での採用を加速させています。

エンドユーザー産業別:製造業が決定論的イーサネットで加速

ITおよび通信は2025年に38.42%のシェアで支出をリードしましたが、製造業のCAGR 9.12%が際立った垂直市場となっています。インダストリー4.0の工場は、閉ループモーション制御と予知保全分析のためにタイムセンシティブネットワーキング対応スイッチを導入しています。Siemens、ABB、Rockwellは現在、TSN対応アクセス機器を自動化ポートフォリオにバンドルし、独自フィールドバスに対するイーサネットの優位性を確認しています。

ヘルスケア、BFSI、政府、教育はそれぞれ独自のコンプライアンスまたはサービス品質の推進要因を持っていますが、工場が決定論的イーサネットに向けて改修するペースに匹するものはありません。産業プラットフォームが普及するにつれ、アクセスレイヤースイッチ産業は堅牢なハードウェアとITグレードの自動化ツールチェーンのバランスを取る必要があります。リアルタイムデータ処理と低レイテンシ通信の需要の高まりが、市場内の主要な成長エンジンとしての製造業の役割をさらに強化しています。

地域分析

北米は、定着したキャンパスの近代化、高等教育のリフレッシュ、ヘルスケアおよび連邦機関全体での早期ゼロトラスト採用により、2025年の収益の38.46%を占めました。予算の確実性と成熟したパートナーエコシステムが予測可能なリフレッシュサイクルを支えていますが、小規模ブランチでの交換の鈍化が上昇余地を制限しています。さらに、クラウド管理型ネットワーキングと高度なセキュリティフレームワークの広範な採用が、企業キャンパス全体での安定した需要を引き続き強化しています。

ヨーロッパは、認証されたデバイスアクセスと継続的な監視を義務付けるNIS2およびDORA規制に後押しされ、僅差で続いています。ネットゼロ誓約に結びついたエネルギー効率イーサネット目標が企業キャンパスでのPoEスイッチのアップグレードを促進し、公共部門の承認が取引サイクルを長引かせています。東ヨーロッパの製造回廊は、産業IoTパイロットの拡大に伴い増分需要を加え、デジタルインフラ近代化を目的としたEU資金プログラムによってさらに支援されています。

アジア太平洋地域はCAGR 9.54%で最も急成長する地域です。インドのデジタルインディアプログラムはスマートシティおよびブロードバンドプロジェクトに1兆5,000億インドルピー(180億米ドル)を割り当て、中国の第14次五カ年計画は産業インターネットの構築を優先しています。[3]インド政府、「デジタルインディアインフラ配分」、Digitalindia.gov.in ASEANのスマートシティネットワークと日本のソサエティ5.0構想も同様に地域支出を押し上げています。これらの複数年にわたる指令は、グリーンフィールド展開と急速な企業拡大が増分成長を牽引する中、地域のアクセスレイヤースイッチ市場の持続的な勢いを確保しています。

競合環境

上位5社のベンダーが2025年の収益の大部分を占めており、適度に集中しているが依然として競可能な市場であることを示しています。Cisco、Huawei、HPE Arubaは設置基盤、サブスクリプションライセンス、プロフェッショナルサービスを活用して離脱に対するスイッチングコストを高めています。AristaとJuniperは、エッジとコア全体で一貫したポリシーを約束するテレメトリ豊富なオペレーティングシステムでデータセンターの実績をキャンパスに拡張しています。ソフトウェア主導のネットワーキングプラットフォームへの継続的な投資は、顧客のロックインと長期的な収益の可視性も強化しています。

Extreme Networks、Dell、Fortinetは統合セキュリティエンジンで差別化し、TP-Link、D-Link、Ubiquiti、Ruijieは新興市場で価格競争力を発揮しています。オープンネットワーキングの勢いはEdgecoreとDelta Electronicsに有利に働いており、そのベアメタルハードウェアはソフトウェアをシリコンから切り離すことを望む通信事業者やハイパースケールバイヤーを引き付けるためにSONiCと組み合わされています。[4]SONiCコミュニティ、「クラウドにおけるオープンネットワーキング向けソフトウェア」、Sonic-net.github.io この非集約化へのシフトは、特にコスト重視の大規模展開において競合ダイナミクスを徐々に再形成しています。

AI主導の運用が次の戦場となっています。Ciscoの2024年のSplunk買収はCatalystスイッチに可観測性を組み込み、AristaのCloudVisionは修復のための予測アルゴリズムを採用し、JuniperのMist AIはキャンパストラブルシューティングに自然言語プレイブックを適用しています。シリコン供給の不確実性が続く中、多様化したASICパイプラインを確保しエッジにインテリジェンスを組み込むベンダーが、より広いアクセスレイヤースイッチ市場を上回るペースで成長する見込みです。自動化と分析がコアの差別化要因となるにつれ、ベンダーはハードウェアだけでなくソフトウェア能力でますます競争しています。

アクセスレイヤースイッチ産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Extreme Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:CiscoとMicrosoftは、ゼロトラストキャンパス向けのオンデバイス異常検知を提供するためにAzure AIサービスをCatalyst 9000スイッチに統合することを発表しました。

- 2026年2月:Aristaは、キャンパス集約体内のAI/MLクラスターをサポートするために800 GbEポートとCloudVisionテレメトリを搭載した7060X6シリーズを発売しました。

- 2026年1月:HPE Arubaは、統合有線・無線管理のためにWi-Fi 7コントローラーを内蔵したCX 10000モジュラースイッチをリリースしました。

- 2025年11月:JuniperはAIネイティブネットワーキングプラットフォームにおけるインテントベース自動化を強化するためにWiteSandを1億5,000万米ドルで買収を完了しました。

グローバルアクセスレイヤースイッチ市場レポートの範囲

アクセスレイヤースイッチ市場とは、コンピューター、無線アクセスポイント、IP電話、IoTデバイスなどのエンドユーザーデバイスがネットワークに接続するネットワークのエッジに展開されるネットワークスイッチの市場を指します。これらのスイッチは主に、ラストマイル接続、基本的なトラフィック転送、およびPoE(パワーオーバーイーサネット)などの技術による電力供給を提供します。

アクセスレイヤースイッチ市場レポートは、ポート速度(1 GbE以下、2.5/5 GbEマルチギグ、10 GbE、25/40 GbE、100 GbE、400 GbE以上)、ポート密度(スモールフォームファクター、ミッドレンジ、高密度、超高密度)、ンドユーザー企業規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、製造業、政府および防衛、教育、小売および電子商取引、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 1 GbE以下 |

| 2.5/5 GbEマルチギグ |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE以上 |

| スモールフォームファクター(8〜24ポート) |

| ミッドレンジ(24〜48ポート) |

| 高密度(48〜96ポート) |

| 超高密度(100ポート以上) |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ルスケアおよびライフサイエンス |

| 製造業 |

| 政府および防衛 |

| 教育 |

| 小売および電子商取引 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ポート速度別 | 1 GbE以下 | |

| 2.5/5 GbEマルチギグ | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE以上 | ||

| ポート密度別 | スモールフォームファクター(8〜24ポート) | |

| ミッドレンジ(24〜48ポート) | ||

| 高密度(48〜96ポート) | ||

| 超高密度(100ポート以上) | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ルスケアおよびライフサイエンス | ||

| 製造業 | ||

| 政府および防衛 | ||

| 教育 | ||

| 小売および電子商取引 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のアクセスレイヤースイッチ市場の規模はどのくらいですか?

Mordor Intelligenceのデータによると、アクセスレイヤースイッチ市場規模は2026年に94億4,000万米ドルです。

2026年から2031年にかけてのアクセスレイヤースイッチの予測CAGRはどのくらいですか?

Mordor Intelligenceによると、市場は2026〜2031年の期間にCAGR 8.07%で成長する見込みです。

最も急成長しているポート速度セグメントはどれですか?

2.5/5 GbEマルチギグセグメントは、Wi-Fi 6EおよびWi-Fi 7のバックホール要件に牽引され、CAGR 12.84%を記録すると予想されています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、政府のデジタルインフラ義務を背景に2031年にかけてCAGR 9.54%を記録すると予測されています。

中小企業がアクセスレイヤースイッチを採用する割合が高まっているのはなぜですか?

クラウド管理型ダッシュボード、サブスクリプション価格、ゼロタッチプロビジョニングが複雑さとコストを低減し、中小企業の導入がCAGR 8.88%で成長するのを支援しています。

最終更新日: