ストレージエリアネットワーク(SAN)ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

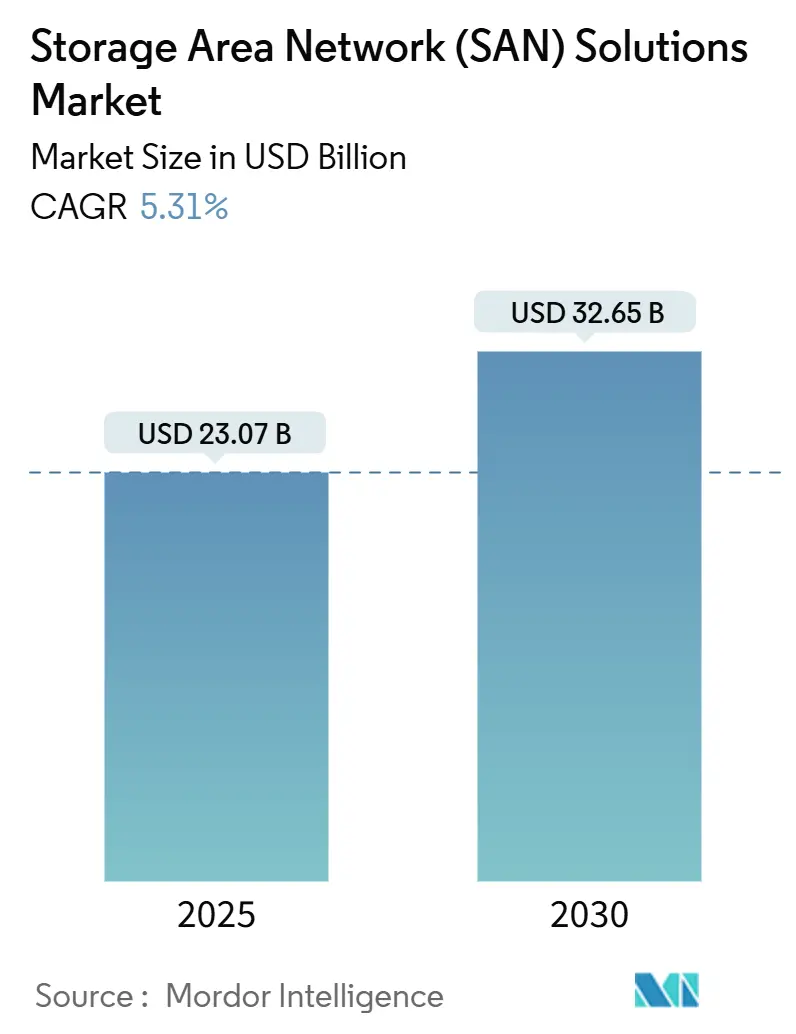

| 市場規模 (2025) | 23.07 十億米ドル |

| 市場規模 (2030) | 32.65 十億米ドル |

| 成長率 (2025 - 2030) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストレージエリアネットワーク(SAN)ソリューション市場分析

ストレージエリアネットワーク(SAN)市場規模は2025年に230億7,000万米ドルとなり、2030年までに326億5,000万米ドルに達すると予測され、同期間中に5.31%のCAGRで拡大します。企業がAIおよびリアルタイム分析要件を満たすためにレガシーストレージを刷新し、低レイテンシーファブリックを採用し、クラウド中心の調達モデルに対応するにつれて、市場の勢いは加速しています。[1]ジェフ・ブードロー、「AIワークロードがストレージインフラの進化を牽引する」、Dell Technologies、dell.com 需要は、ハイパースケールデータセンターの拡張、ソフトウェア定義インフラのアップグレード、ソブリンクラウド機能を優先する規制上の要請によって強化されています。ベンダーは、5GおよびインダストリI4.0の展開に関連するエッジデータ量の増加と、エネルギー効率の高いフラッシュアレイを優先するサステナビリティ目標から恩恵を受けています。競争はソフトウェアイノベーションとサブスクリプションベースの提供に集中しており、より迅速な機能展開と予測可能な支出を可能にしています。

主要レポートのポイント

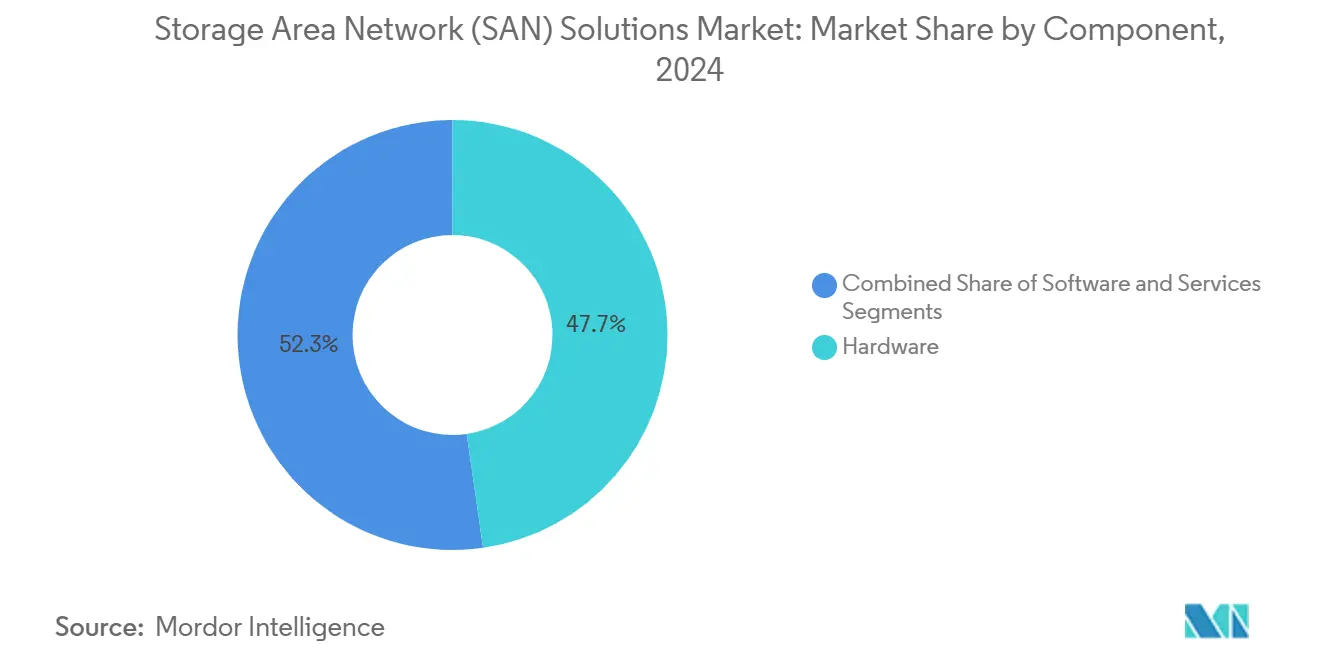

- コンポーネント別では、ハードウェアが2024年のストレージエリアネットワーク市場シェアの47.73%を占め、ソフトウェアソリューションは2030年にかけて最速の6.33% CAGRを記録すると予測されます。

- SANタイプ別では、ハイパースケールサーバーSANが2024年のストレージエリアネットワーク市場において38.94%の収益シェアを占め、仮想/ソフトウェア定義SANは2030年にかけて5.98% CAGRで拡大する見込みです。

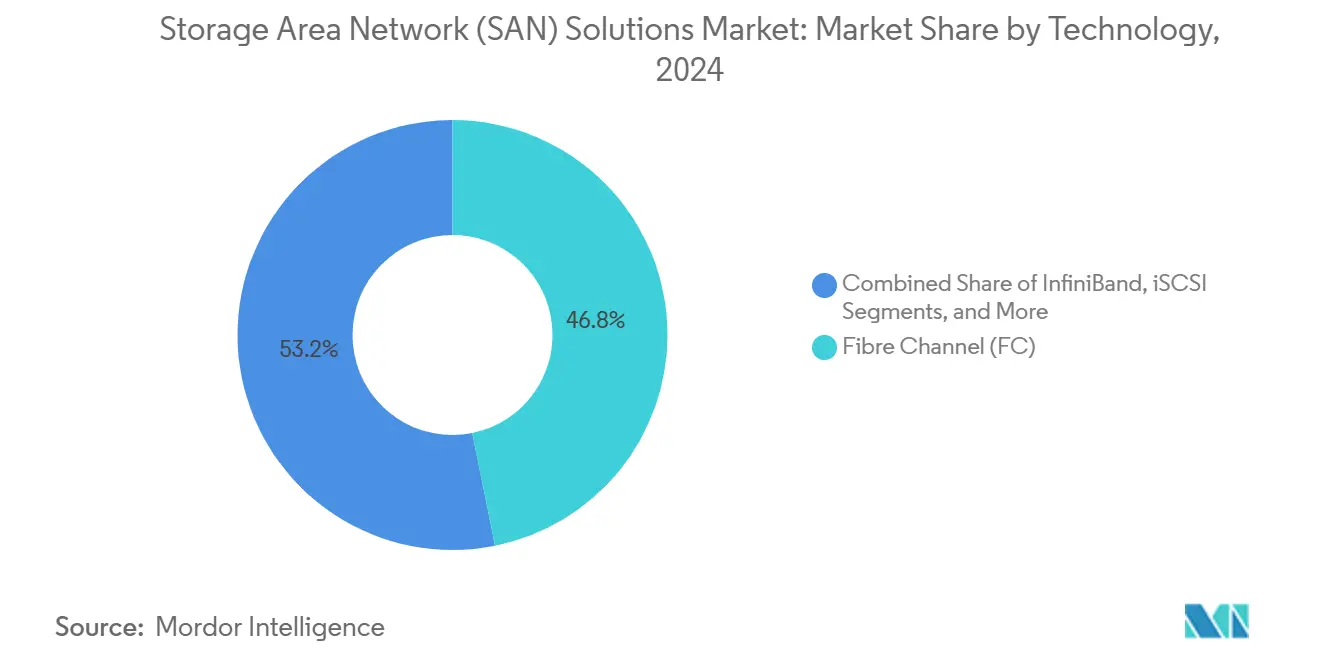

- 技術別では、ファイバーチャネルが2024年のストレージエリアネットワーク市場規模の46.83%のシェアをリードし、NVMe over Fabricsは2030年にかけて6.31% CAGRで進展しています。

- エンドユーザー産業別では、BFSIセクターが2024年のストレージエリアネットワーク市場において28.93%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2030年に向けて5.88% CAGRで成長しています。

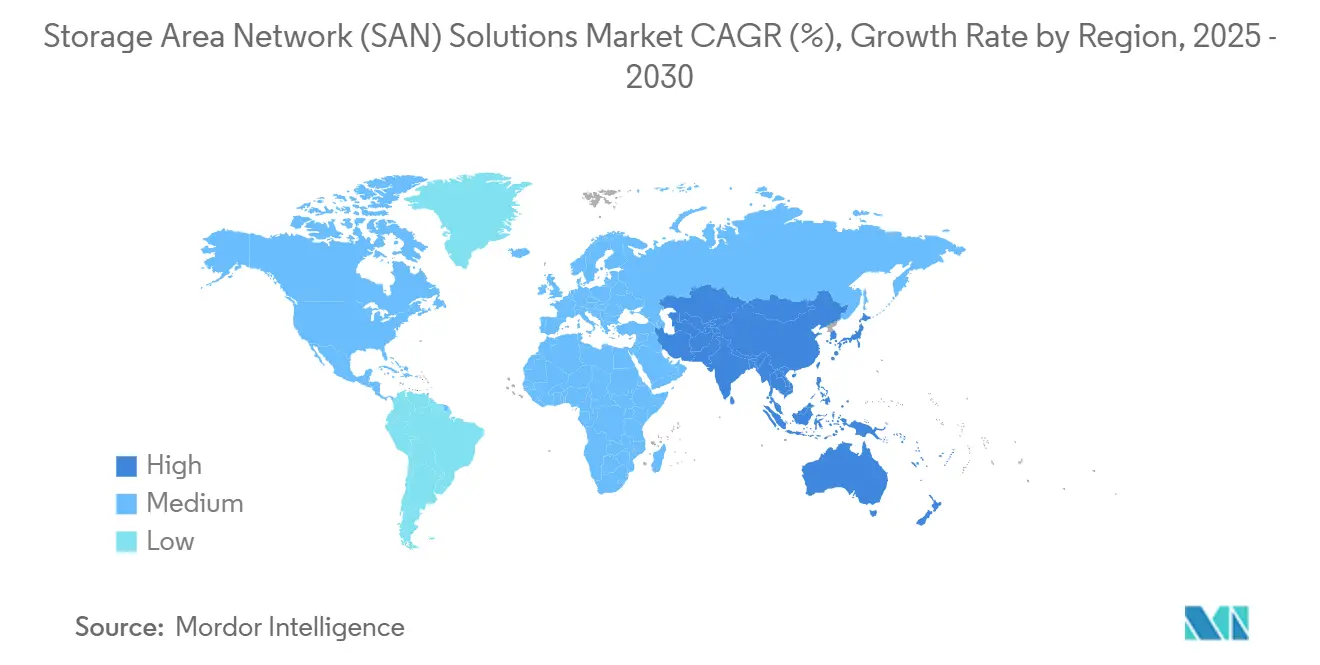

- 地域別では、北米が2024年のストレージエリアネットワーク市場規模の39.84%を占め、アジア太平洋は2030年にかけて6.12% CAGRで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルストレージエリアネットワーク(SAN)ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLおよびリアルタイム分析ワークロードの爆発的増加 | +1.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| ティア1データセンターにおけるNVMe over Fabricsの急速な普及 | +0.8% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2〜4年) |

| ハイブリッドクラウドにおけるDAS/NASからプールSANへの移行 | +0.7% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| ソブリンクラウドインフラに対する政府のインセンティブ | +0.5% | アジア太平洋中核、中東・アフリカおよびラテンアメリカへ拡大 | 長期(4年以上) |

| 5GおよびインダストリI4.0ノードからのエッジデータの急増 | +0.4% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| ESGが牽引するエネルギー効率の高いフラッシュベースSANへの需要 | +0.3% | ヨーロッパおよび北米、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/MLおよびリアルタイム分析ワークロードの爆発的増加

現代のAIトレーニングおよび推論パイプラインは、従来のディスクベースアレイを飽和させる大規模な並列I/Oストリームに依存しており、超低レイテンシーフラッシュSANを不可欠なものにしています。GPUクラスターは、ストレージがサブミリ秒レイテンシーで数百万IOPSのスループットを維持できる場合にのみ最適な効率を達成します。モデル開発を高密度コンピュートに移行した企業は、スピニングディスクをNVMeフラッシュアレイに置き換えた後、トレーニングサイクルが40%高速化したと報告しています。金融サービスプロバイダー、通信事業者、および自動車OEMは、レガシーストレージでは停滞してしまう大規模言語モデルおよびリアルタイムビジョンワークロードに対応するためにフラッシュ容量を拡大しています。AIの展開が広がるにつれて、スケーラブルで高帯域幅のファブリックへの需要が、ストレージエリアネットワーク市場をエンタープライズAIインフラの礎として確立しています。

ティア1データセンターにおけるNVMe over Fabricsの急速な普及

NVMe-oFはNVMeドライブの並列性を共有ファブリック全体に拡張し、サーバーにローカルディスク速度でのリモートストレージアクセスを提供します。高頻度取引および不正検出シナリオにおける早期採用者は、NVMe-oFの展開後に100マイクロ秒未満の応答時間とアプリケーションレイテンシーの30%改善を記録しています。[2]Broadcom Inc.、「NVMe over Fibre Channel HBA」、broadcom.com ファイバーチャネル、イーサネット、インフィニバンドトランスポートのサポートにより、既存のトポロジーからの移行が容易になり、オペレーターはレガシーと次世代機器を混在させることができます。ファブリックのアップグレードはPCIe Gen5サーバーおよび400 Gb/sネットワークと同期しており、プロトコルの普及を加速する同期的なリフレッシュサイクルを生み出しています。標準が成熟し、マルチベンダー認証が拡大するにつれて、NVMe-oFは次世代フラッシュメディアの完全なパフォーマンスを活用するための事実上の標準的な手段となっています。

ハイブリッドクラウドにおけるDAS/NASからプールSANへの移行

ハイブリッド戦略は、オンプレミスラックとパブリッククラウドバケットにまたがる統合プールを必要とします。ソフトウェア定義SANはハードウェアを抽象化し、階層化を自動化し、単一の名前空間を提供することで、管理時間を25%削減し、利用率を40%向上させます。[3]ガース・スナイダー、「ハイブリッドクラウドストレージとは?」、NetApp、netapp.com ポリシーベースの配置により、アクティブなデータセットをローカルフラッシュに保持しながら、コールドコピーをクラウドオブジェクトストレージに移動させ、レイテンシーとコストの両方を削減します。一貫したデータ保護ポリシーにより、複数の管轄区域にわたる監査コンプライアンスが簡素化されます。その結果、CIOはプールSANを、重要なデータをコンピュートの近くに保ちながらパブリッククラウドへの弾力的なバーストを可能にするクラウド対応アーキテクチャの基盤として位置づけています。

ソブリンクラウドインフラに対する政府のインセンティブ

国内クラウドに資金を提供する国々は、審査済みベンダーが管理する地域内データストレージを要求しています。中国の第14次五カ年計画だけで、デジタルインフラに1兆4,000億米ドルが充当されており、その相当部分が国家安全保障ガイドラインに準拠したストレージシステムに向けられています。[4]アジア開発銀行、「アジア太平洋におけるデジタルトランスフォーメーション」、adb.org 欧州のデジタル単一市場プログラムも同様の取り組みを支援しており、サプライヤーにジオフェンスされたコントロールプレーンと認定済み暗号化の提供を促しています。ポリシーエンジン、鍵管理統合、およびポスト量子暗号を組み込んだベンダーは、公共部門の近代化および重要インフラのアップグレードに関連する入札においてファーストムーバーの地位を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファイバーチャネルSANの高い初期CAPEX とスキルギャップ | -0.6% | グローバル、特に中小企業の採用に影響 | 短期(2年以内) |

| マルチベンダー機器間の持続的な相互運用性の問題 | -0.4% | グローバル、複雑なエンタープライズ環境に集中 | 中期(2〜4年) |

| ランサムウェアプレミアムの上昇によるオブジェクトストレージへのシフト | -0.3% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 短期(2年以内) |

| SANの関連性を脅かすAI最適化CXLメモリファブリック | -0.2% | 北米およびアジア太平洋、早期エンタープライズ採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファイバーチャネルSANの高い初期CAPEX とスキルギャップ

中規模企業は、専門スタッフのコストを考慮する前に、スイッチ、HBA、およびアレイバンドルに50万米ドル以上を費やす場合があります。認定FCアドミニストレーターは高額の給与を要求しますが、CompTIAは世界的に資格を持つストレージ専門家が35%不足していると指摘しています。多くのITリーダーは、既存のネットワーク人材に依存するイーサネットベースのiSCSIまたはソフトウェア定義SANの代替手段を選択することで、この費用を回避しています。ベンダーは従量課金制のサブスクリプション提供でこのハードルを軽減していますが、初期コストのインパクトとトレーニングの要求は、予算制約のある組織におけるファイバーチャネルの拡大を依然として抑制しています。

マルチベンダー機器間の持続的な相互運用性の問題

T11およびSNIA標準にもかかわらず、ファームウェアの差異、ゾーニングの癖、および独自の管理APIにより、異種ファブリックでは15〜20%多くの運用オーバーヘッドが発生します。統合の複雑さにより展開時間が延長し、オーケストレーションツールが不一致のHBAまたはアレイマイクロコードに遭遇するとサポートチケットが急増します。コンテナ化されたワークロードは、CSIプラグインとKubernetesオペレーターがベンダーによって異なるため、問題をさらに悪化させます。企業はクロスプラットフォームのチューニングを回避するために、単一ベンダースタックを優先するか、仮想化レイヤーを通じてストレージを抽象化する傾向が強まっていますが、そうすることで交渉力が制限され、ロックインリスクが高まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアソリューションがインフラ近代化を加速

ストレージエリアネットワーク市場規模におけるハードウェアは2024年の収益の47.73%を占めましたが、ソフトウェアコンポーネントは6.33% CAGRで加速しています。企業は、アプリケーションをハードウェアの変更から保護し、プロビジョニングを自動化し、サイト全体でポリシーを一貫して適用する抽象化レイヤーを優先しています。ソフトウェア定義ストレージはコモディティサーバーを耐障害性のあるブロックに転用し、総所有コストを最大35%削減します。ベンダーはAIオペレーションを組み込み、容量のホットスポットを予測し、人間の介入なしにQoSレベルを調整します。クラウドサブスクリプション価格設定により予算が消費量に合わせて調整され、資本集約的なリフレッシュが予測可能な運用費用に転換されます。これに対応して、確立されたハードウェアプレーヤーはコントローラーシェルフに高度なライセンスをプリインストールし、ボックスとコードの境界を曖昧にする分析および仮想化アドオンをバンドルしています。

サービスは第三の柱を形成し、評価、展開、サポート、およびマネージドオファリングをカバーしています。アーキテクチャの複雑さが増すにつれて、組織はゼロダウンタイムでデータを移行し、マルチプラットフォームのコンプライアンスを維持するために専門チームと契約します。エッジクラスターおよびソブリンクラウド展開の台頭により、プロフェッショナルサービスの需要がさらに高まり、長期的なベンダー関係におけるコンポーネントの重要性が強化されています。すべてのカテゴリーにわたって、ソフトウェア指向へのシフトが競争優位性を再定義し、機能提供の速度とAPI統合の幅が決定的な購買基準となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

SANタイプ別:ハイパースケールアーキテクチャがリードし、仮想SANが従来モデルを破壊

ハイパースケールサーバーSANは2024年のストレージエリアネットワーク市場シェアの38.94%を支配しており、クラウドプロバイダーおよびウェブスケール企業の容量需要を反映しています。これらの設計は、線形スケーラビリティを提供する分散イレイジャーコーディングを備えた標準x86ノード上にペタバイト規模のクラスターを構築します。プロバイダーは3インチサーバーを10台積み重ね、400 Gb/sリンクで接続してGPUファームを飽和状態に保ちます。一方、仮想およびソフトウェア定義SANは、中堅企業が独自アレイのフォークリフトアップグレードではなく既存の仮想化資産を改修するにつれて、5.98% CAGRで成長しています。このような仮想SANはハイパーバイザーとネイティブに統合し、コンピュートとストレージの管理を単一のコンソールに集約して運用上の負担を軽減します。

従来のファイバーチャネルSANは、決定論的なパフォーマンスを要求するティア1トランザクションシステムに根強く残っていますが、成長はコントローラーのリフレッシュと段階的な容量増加に限られています。iSCSI SANは、ギガビットイーサネットで十分なコスト重視の展開においてニッチな位置を占めています。予測期間にわたって、振り子はストレージ、コンピュート、場合によってはネットワーキングをモジュール式ブロックにバンドルし、専門スタッフなしで迅速なスケールアウトを可能にするコンバージドおよびハイパーコンバージドトポロジーに向かって揺れています。この再編成により、資本がモノリシックシャーシではなくホワイトボックスサーバーとコードに向けられ、オーケストレーションされたソフトウェアレイヤーに包まれたコモディティ化されたハードウェアへのトレンドが強化されています。

技術別:ファイバーチャネルの優位性がNVMe-oFの破壊に直面

ファイバーチャネル技術は2024年の収益の46.83%を維持しており、その確固たる信頼性と十分に理解されたゾーニングプロトコルの証明です。FCの64 Gb/sロードマップと決定論的レイテンシーにより、ミッションクリティカルなデータベースとメインフレームのオフロードがマルチファブリックメッシュに固定されています。しかし、ストレージエリアネットワーク市場規模はNVMe-oFに傾いており、ユーザーがマイクロ秒の応答時間を追求するにつれて6.31% CAGRで成長しています。NVMe-oFはイーサネット、インフィニバンド、またはFCトランスポートを介した直接フラッシュアクセスを可能にし、シームレスな採用パスを確保します。初期の展開では、SCSIキューによってボトルネックとなっていた分析ワークロードで、レイテンシーが50%削減され、スループットが2倍になることが明らかになっています。

iSCSIは、10または25 Gb/sイーサネットがパフォーマンス目標を満たす小規模環境に引き続き対応し、インフィニバンドは最大帯域幅を必要とするHPCクラスターおよびGPUスーパーノードに対応しています。Fibre Channel over Ethernet(FCoE)は、顧客が純粋なFCファブリックを維持するか、イーサネットベースのNVMeに飛躍するかのいずれかを選択するにつれて衰退しています。NVMe-oFの台頭に不可欠なのは、HBA、スイッチ、およびコントローラーファームウェア間のエンドツーエンドの互換性の成熟であり、多くのサプライヤーが共同相互運用性ラボとリファレンスアーキテクチャを通じてこの分野に取り組んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:BFSIのリーダーシップとヘルスケアのイノベーション

BFSIは2024年に28.93%の収益シェアを維持し、アルゴリズム取引、リアルタイムリスク分析、および厳格な保持義務によって牽引されています。銀行は、高密度コロケーションセンターに収まるようにフットプリントを圧縮しながらサブマイクロ秒レイテンシーを維持するために、3年ごとにアレイをリフレッシュします。5.88% CAGRで進展するヘルスケアおよびライフサイエンスは、高容量で安全なストレージを必要とするイメージングおよびゲノムデータのペタバイトを取り込んでいます。ゲノミクスパイプラインはテラバイト規模のファイルをストリーミングする並列コンピュートジョブを実行するため、スループットと暗号化が必須の機能となっています。

ITおよび通信セクターは、ホスティング、IaaS、および5Gコアワークロードのために大量の容量を消費し、アジャイルなDevOpsパイプラインに接続するソフトウェア定義SANに依存しています。製造業は、インラインAI検査とデジタルツインを可能にするために、ショップフロアエッジゲートウェイに堅牢なアレイを活用しています。政府プロジェクトは、スマートシティ監視アーカイブから防衛テレメトリーまで多岐にわたり、ソブリンクラウド条項がベンダー選定を形成しています。小売および電子商取引は、パーソナライズされたレコメンデーションエンジンの背後にSANクラスターを展開しており、ピークショッピングイベント中のミリ秒の遅延が直接収益損失につながります。

地域分析

北米は2024年の収益の39.84%を占め、成熟したハイパースケールキャンパスと積極的なAI研究資金によって支えられています。米国の金融機関は株式取引のための超低レイテンシーファブリックを追求し、クラウド大手はペタバイト規模のNVMe階層を必要とするGPUスーパークラスターに資本を投入しています。カナダの公共部門の近代化と資源産業のデジタル化が地域需要をさらに拡大し、メキシコのメーカーはUSMCAコリドー全体で同期するインダストリI4.0組立ラインにエッジSANを統合しています。

アジア太平洋は、中国の1兆4,000億米ドルのデジタル建設とインドの急成長するITサービス輸出エンジンに牽引され、2030年にかけて6.12% CAGRで最も急速な成長を記録しています。ソブリンクラウドの要件により、地元ベンダーは国家機関が監査したコントローラーファームウェアをバンドルするよう促され、外国サプライヤーは合弁事業の要件に対応しています。日本はNVMeフラッシュとリアルタイム分析を組み合わせた工場自動化統合を進め、韓国の通信事業者は5GエッジノードにコンパクトなSANアプライアンスを採用しています。ASEAN諸国は電子政府とフィンテックアクセラレーターのためのSANバックボーンを展開し、低レイテンシーの要件に対応するために地域データセンターに依存しています。

ヨーロッパは安定した勢いを維持しており、GDPRおよびNIS2コンプライアンスを活用して、電力消費を最大70%削減するフラッシュアップグレードサイクルを正当化しています。ドイツの自動車および機械大手はデジタルツインシミュレーションを供給する産業用SANクラスターを構築し、フランスはヘルスケアおよび防衛プログラムのためのソブリンクラウド容量を拡大しています。英国の金融セクターはブレグジット後の規制変化にもかかわらず投資を継続し、欧州の取引会場へのクロスボーダーレプリケーションを要求しています。イタリアやスペインを含む南欧経済圏は公共行政ITを近代化しており、会計年度の予算に合わせた従量課金制サブスクリプションモデルを優先しています。

競合環境

ストレージエリアネットワーク市場は中程度の集中度を示しています。Dell、HPE、IBMはエンドツーエンドのポートフォリオとグローバルチャネルを通じて収益ランキングのトップに立っていますが、ソフトウェアファーストの挑戦者が独自ハードウェアから価値を切り離すことで既存企業のシェアを侵食しています。Pure StorageとNutanixはフラッシュイノベーションとハイパーコンバージェンスを急速な受注に転換しています。ハイパースケールクラウドはコントローラー設計を内製化し、OEMに価格圧力をかけ、透過的なデータ圧縮やラックレベル分析などの機能を加速しています。

M&Aが分野を再形成しています。BroadcomによるVMwareの610億米ドルの買収は、ネットワークシリコンとストレージ仮想化を統合し、NICからハイパーバイザーまで拡張する統合スタックを約束しています。HPEはJuniper Networksを140億米ドルの取引に組み込み、AI駆動のネットワーキングとコンポーザブルストレージを融合させました。Kubernetesデータサービスに特化したスタートアップがベンチャー資金を確保し、レガシーLUN構造を排除するクラウドネイティブスナップショットを提供しています。各段階にわたって、定期収益サブスクリプションとフリート全体のテレメトリーがゴートゥーマーケットの議論を支配しており、一回限りのハードウェアマージンからの恒久的な転換を示しています。

ベンダーの差別化は4つのレバーにかかっています:ソフトウェア機能の提供速度、エネルギー効率のベンチマーク、統合AIオペレーションフレームワーク、およびコンプライアンスツールキットです。特にGPUおよびCPUアクセラレーターベンダーとのエコシステムパートナーシップに優れたベンダーは、AIファクトリーを構築するバイヤーから優先されます。ゼロタッチプロビジョニングと堅牢な熱管理を備えたエッジ向けバリアントは、新興のマイクロデータセンターのユースケースに対応しています。総じて、市場の方向性は、メディアタイプ、ネットワーク速度、および規制環境が進化するにつれてアーキテクチャを迅速に適応できるプレーヤーを優遇しています。

ストレージエリアネットワーク(SAN)ソリューション産業リーダー

Dell Inc.

Hewlett Packard Enterprise Development LP

IBM Corporation

Cisco Systems, Inc.

NetApp, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Dell Technologiesは、サブミリ秒ワークロードを対象とした統合NVMe-oFを搭載したAI最適化PowerScaleストレージに25億米ドルを投資することを表明しました。

- 2024年9月:Hewlett Packard Enterpriseは140億米ドルのJuniper Networks買収を完了し、ハイブリッドクラウド向けのエンドツーエンドのネットワーキングとストレージスタックを構築しました。

- 2024年8月:Pure StorageはFlashBlade//S500を発表し、HDDアレイと比較して85%低い電力消費でラックあたり75 PBを実現しました。

- 2024年7月:NetAppはNVIDIAと提携し、生成AI加速のためにONTAPをDGXシステムと統合しました。

グローバルストレージエリアネットワーク(SAN)ソリューション市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 従来型/ファイバーチャネルSAN |

| iSCSI SAN |

| 仮想/ソフトウェア定義SAN(仮想SAN) |

| ハイパースケールサーバーSAN |

| エンタープライズサーバーSAN |

| ファイバーチャネル(FC) |

| Fibre Channel over Ethernet(FCoE) |

| インフィニバンド |

| iSCSI |

| NVMe over Fabrics(NVMe-oF) |

| その他の技術 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 小売および電子商取引 |

| メディアおよびエンターテインメント |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| SANタイプ別 | 従来型/ファイバーチャネルSAN | ||

| iSCSI SAN | |||

| 仮想/ソフトウェア定義SAN(仮想SAN) | |||

| ハイパースケールサーバーSAN | |||

| エンタープライズサーバーSAN | |||

| 技術別 | ファイバーチャネル(FC) | ||

| Fibre Channel over Ethernet(FCoE) | |||

| インフィニバンド | |||

| iSCSI | |||

| NVMe over Fabrics(NVMe-oF) | |||

| その他の技術 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 小売および電子商取引 | |||

| メディアおよびエンターテインメント | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルストレージエリアネットワークソリューションセグメントの現在の規模と2030年までの予測成長率はどのくらいですか?

収益は2025年に230億7,000万米ドルとなり、5.31% CAGRの軌道で2030年までに326億5,000万米ドルに達すると予測されています。

予測期間においてストレージエリアネットワークソリューションの最も急速な拡大を示す地域はどこですか?

アジア太平洋が2030年にかけて6.12% CAGRでリードしており、中国のデジタルインフラ支出とインドのクラウドサービスの急成長に支えられています。

企業が新規SANの展開にNVMe over Fabricsを採用する理由は何ですか?

NVMe-oFはSCSIベースのプロトコルと比較して100マイクロ秒未満のレイテンシーとスループットの2倍を実現し、より高速なAIトレーニングとリアルタイム分析ワークロードを可能にします。

2024年にBFSI組織がグローバル展開の何割を占めましたか?

銀行・金融サービス・保険事業者はその年のSAN総収益の28.93%を占めました。

ソフトウェア定義SANは従来のアレイと比較して総コストをどのように削減しますか?

仮想化ストレージはコモディティサーバーを転用し、ポリシー駆動型管理を自動化しながら総所有コストを最大35%削減できます。

最終更新日: