ネットゼロ戦略ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

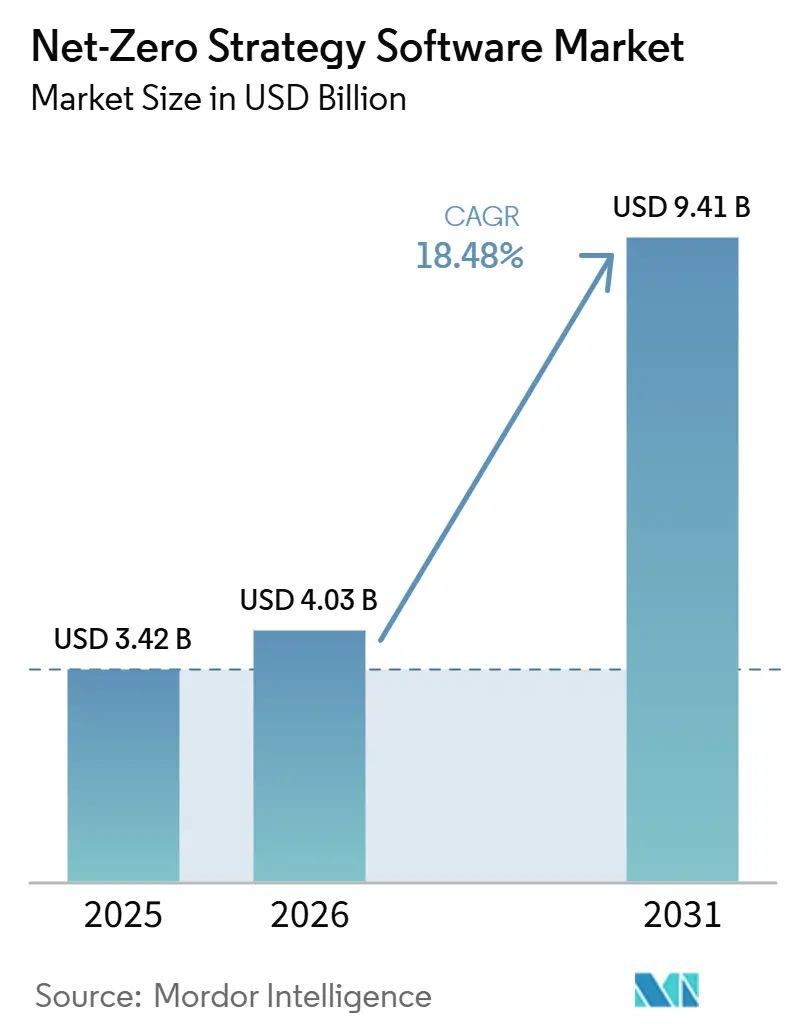

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 9.41 十億米ドル |

| 成長率 (2026 - 2031) | 18.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットゼロ戦略ソフトウェア市場分析

ネットゼロ戦略ソフトウェア市場規模は、2025年の30億4,200万米ドル、2026年の40億3,000万米ドルから、2031年までに94億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.48%を記録する見込みです。主要経済圏における義務的開示規則が成長を持続させており、任意のESGナラティブから保証対応可能な排出量記録への明確な移行を示すとともに、バリューチェーンのカーボンデータ提供に関するサプライヤーへの購買圧力を強めています。欧州では、オムニバスⅠの変更後もクライメート開示要件が維持されており、ソフトウェアプラットフォームに対する企業の購買パイプラインは縮小したものの、弱体化はしていません。北米では、連邦気候開示規則の撤廃提案があっても、多くの企業が州の義務や投資家向け報告要件に直面しているため、支出ニーズは消滅していません。製品レベルの規制も需要基盤を拡大しており、特にバッテリーや素材のカーボンデータを必要とするメーカーや、将来のデジタル製品パスポート要件への対応が求められる企業において顕著です。こうした変化により、ネットゼロソフトウェアはより組み込まれた業務ツールとなり、継続的な需要を支え、レポーティング・分析・実装支援を組み合わせたプラットフォームの地位を強化しています。

主要レポートのポイント

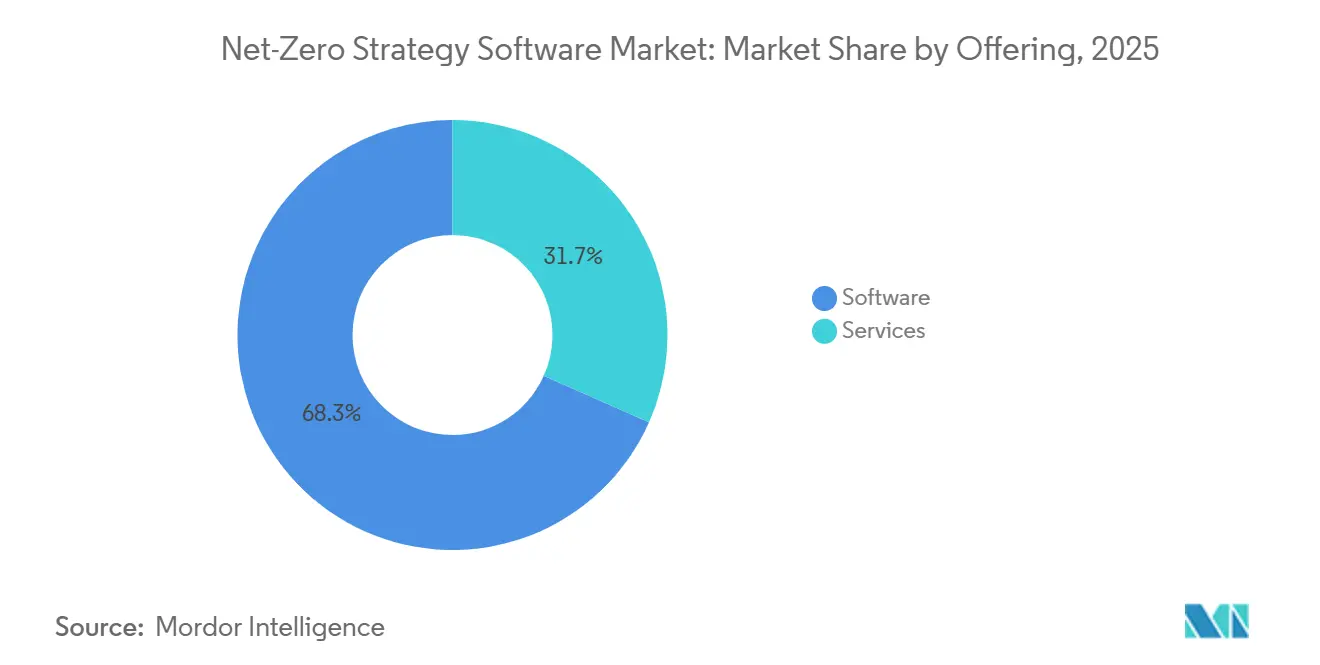

- 2025年のネットゼロ戦略ソフトウェア市場において、ソフトウェアは68.34%のシェアで最大の収益貢献セグメントであり続けた一方、サービスは購買者がライセンスとともに実装・データサポートを求めるなか、2031年にかけてCAGR19.84%で拡大する見込みです。

- 展開モード別では、クラウドベースプラットフォームが2025年に65.47%のシェアを保持し、ハイブリッド展開は2031年にかけてCAGR20.12%で拡大する見込みです。

- 企業規模別では、大企業が2025年に64.90%のシェアを保持し、中小企業は2031年にかけてCAGR21.56%で拡大する見込みです。

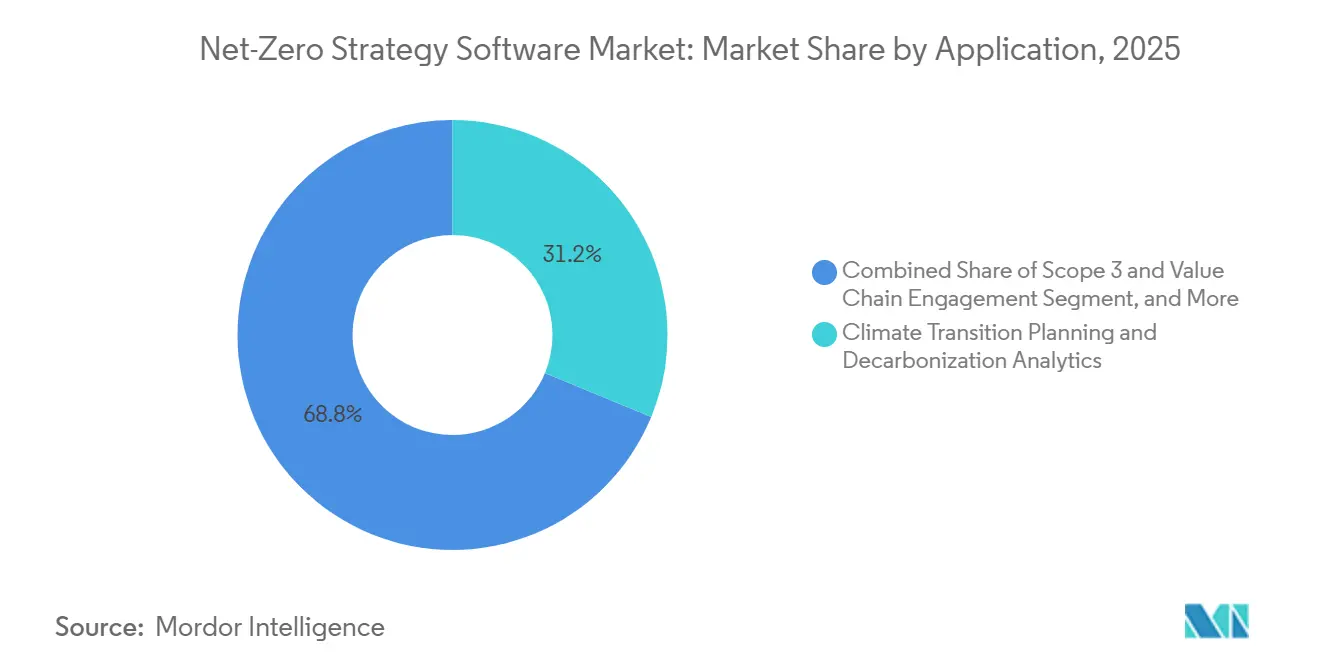

- アプリケーション別では、気候移行計画・脱炭素化アナリティクスが2025年に最大シェアを保持し、スコープ3およびバリューチェーンエンゲージメントは2031年にかけてCAGR22.78%で拡大する見込みです。

- エンドユーザー産業別では、製造・産業が2025年に27.45%のシェアを保持し、輸送・物流は2031年にかけてCAGR19.95%で拡大する見込みです。

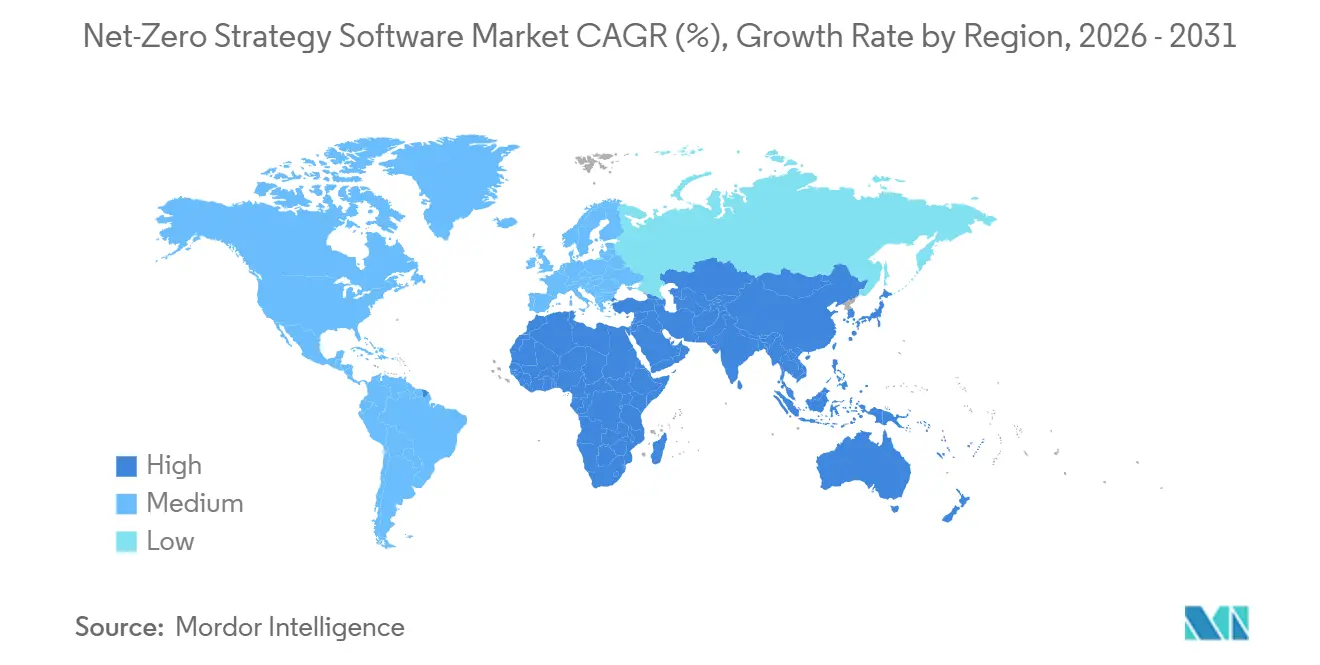

- 地域別では、北米が2025年のネットゼロ戦略ソフトウェア市場シェアの35.10%を保持し、アジア太平洋地域は2031年にかけてCAGR24.63%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ネットゼロ戦略ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な気候開示義務 | +4.5% | EUおよび米国州レベルの義務に集中したグローバルな圧力 | 短期(2年以内) |

| スコープ3サプライヤーデータ圧力の高まり | +3.8% | グローバル、主要チェーンはEU・北米・アジア太平洋 | 短期(2年以内) |

| AI対応排出量モデリングの拡大 | +2.9% | グローバル、北米およびアジア太平洋でのAI早期導入 | 中期(2〜4年) |

| ERP・EHS・財務システムとの統合 | +2.5% | グローバル、北米および欧州の大企業市場に集中 | 中期(2〜4年) |

| 監査対応トレーサビリティおよび保証への需要 | +2.0% | EUが中核、北米およびアジア太平洋へ拡大 | 短期(2年以内) |

| 製品カーボンフットプリントおよびデジタル製品パスポート対応 | +1.6% | EUが中核、輸出志向のアジア太平洋・中東・アフリカ製造業へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格な気候開示義務

ネットゼロ戦略ソフトウェア市場は、CSRDレポーティングの最初の活動サイクルから即時需要を受けており、多くの大企業がコンサルタント主導のスプレッドシートを脱却し、定期的な開示をスケールで管理するシステムを必要としています。オムニバスⅠの変更により報告対象企業の総数は減少しましたが、ESRS E1の気候開示義務は維持され、文書化されたシナリオ分析、追跡可能なデータソース、より構造化されたレポーティングワークフローの必要性は保たれています。[1]欧州委員会、「企業サステナビリティ報告指令よくある質問」、欧州委員会、finance.ec.europa.eu米国では、SECの2026年5月の気候開示規則撤廃提案により支出パターンが変化しましたが、企業が依然として州規則や投資家圧力に直面しているため、コンプライアンス投資は消滅していません。カリフォルニア州のSB 253は特に重要性を増しており、カリフォルニア州での年間売上高が10億米ドルを超える企業は2026年8月までにスコープ1およびスコープ2の排出量を開示する必要があり、不遵守には重大なペナルティが科されます。こうした規則の複雑な組み合わせは、単一目的のツールではなく、欧州レポーティング・投資家整合基準・州の義務を単一のワークフロー内で処理できるマルチフレームワークシステムを優位にします。これが、ネットゼロ戦略ソフトウェア市場が狭いレポーティング製品ではなく、より広範な企業プラットフォームへと移行している理由の一つです。

スコープ3サプライヤーデータ圧力の高まり

スコープ3排出量は企業のフットプリントの最大部分を占めることが多く、ネットゼロ戦略ソフトウェア市場は汎用的な推定値に依存するのではなく、一次サプライヤーデータを収集できるツールへと向かっています。2026年初頭、ビジネスリーダーの45%がスコープ3データの精度に対して限定的な信頼しか持っていないと報告しており、多くの企業が保証対応可能なバリューチェーンレポーティングからいかに遠い位置にあるかを示しています。ESRS E1は追跡可能なスコープ3開示方法、ソースデータ、計算ロジックを要求しており、支出ベースの推定値だけでは対象企業の多くにとって不十分となっています。その結果、明確な下流効果が生じており、大企業は小規模サプライヤーに直接活動データを求め、カーボンレポーティングを通常のサプライヤー資格審査の一部としています。Verraが2026年第3四半期に予定しているスコープ3スタンダードの開始はさらなる層を加えており、出荷レベルおよびサプライチェーンの記録が検証済み脱炭素化クレームを支えるためにより強固なデジタルインフラを必要とするためです。[2]Verra、「Verraスコープ3スタンダードプログラム」、Verra、verra.orgICC-Sageストックテイクも、デジタルカーボントラッキングツールを使用するSMEが正式なレポーティングシステムを持つ可能性が2.4倍高いことを発見しており、サプライチェーンの小規模参加者におけるネットゼロ戦略ソフトウェアの拡大する役割を支持しています。[3]国際商業会議所およびSage、「2025年ICC-Sage中小企業気候ファイナンスストックテイク2021-2025」、国際商業会議所、iccwbo.org

AI対応排出量モデリングの拡大

ネットゼロ戦略ソフトウェア市場は、排出量データのクリーニング・分析・説明に要する時間を短縮するAIツールからも勢いを得ています。Watershedは2026年4月、AI支援ワークフローにより実用的なサステナビリティデータへの到達時間が80%短縮され、あるテスト顧客では5時間のクリーニング作業が20分に短縮されたと述べました。中国では、上海科学院が2026年4月にScienceOne-Yuhengカーボンアカウンティング大規模モデルをリリースし、カーボンアカウンティングがファンデーションモデルレベルのインフラと研究の注目を集め始めていることを示しました。より重要な商業的変化は、プラットフォームがダッシュボードを超えて、異常を検出し、脱炭素化シナリオを実行し、開示コンテンツの準備を支援できる積極的な意思決定支援システムへと移行していることです。これにより購買者の期待が変化し、顧客はより少ない手動介入と内部専門家労働で大規模なデータセットを処理できるソフトウェアをますます求めています。また、強力なAI機能へのアクセスを持たないベンダーが製品の深さと運用効率において遅れをとる可能性があるため、ットゼロ戦略ソフトウェア市場における統合圧力も高まっています。

ERP・EHS・財務システムとの統合

ネットゼロ戦略ソフトウェア市場は、カーボンレポーティングがERP・EHS・財務プラットフォーム内にすでに存在する財務・業務・サプライヤーデータに依存しているため、コア企業システムに近い位置にいるベンダーによってますます形成されています。2024年後半に導入されたSAPのグリーンレジャーは、S/4HANA内の利益センターレベルでカーボンと財務会計を整合させることを可能にし、大規模アカウントにおいてERPネイティブの提供に明確な優位性をもたらします。IFSは2026年5月にIFS Zeroを追加し、資産集約型セクター向けにIFS Cloud 26R1に組み込まれた排出量オペレーティングシステムを提供しました。これは、多くの純粋プレイツールが依然として複数の切断されたシステムからデータを引き出すことに依存しており、展開コストを高め、レポーティングサイクルを遅延させているため重要です。購買者はそのため、事前構築されたコネクタ、共有データモデル、サステナビリティチームと財務チームのより緊密な連携に重きを置いています。このダイナミクスは、カーボンレポーティングをスタンドアロンのアドオンとして扱うのではなく、カーボンロジックを日常の企業ワークフローと組み合わせられるベンダーへとネットゼロ戦略ソフトウェア市場を押し進めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した排出係数とデータ標準 | -1.9% | グローバル、複数地域展開と新興市場で最も深刻 | 中期(2〜4年) |

| レガシー企業スタック全体にわたる高い統合負担 | -1.6% | グローバル、アジアおよびEUの製造業重視の産業市場に集中 | 中期(2〜4年) |

| サプライヤーデータアクセスと機密性の制約 | -1.1% | グローバル、特に輸送・物流、BFSI、小売などスコープ3比重の高いセクターで深刻 | 長期(4年以上) |

| 気候データ業務における専門人材不足 | -0.9% | グローバル、南米・アフリカ・東南アジアで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した排出係数とデータ標準

ネットゼロ戦略ソフトウェア市場は依然として根本的なデータ問題に直面しています。すべてのレポーティングコンテキストで企業が使用できる単一のグローバル排出係数ライブラリが存在しないのです。多国籍企業は、単一の監査可能なレポーティングシステム内でESRS E1規則、GHGプロトコル手法、ISO標準、国固有の係数を調整する必要があることが多くあります。これは直接的な保証リスクを生み出し、同じ活動でも適用する方法論や係数ソースによって異なる排出量結果が生じる可能性があります。PACTなどの製品レベルのデータ交換フレームワークはそのばらつきの一部を軽減しますが、特にサプライヤーが商業的に機密性の高いプロセスデータの共有を躊躇する場合、採用は依然として不均一です。独自の頻繁に更新される係数データベースを持つベンダーは、クライアントの摩擦を軽減し、方法論の選択をより透明にできるため優位に立ちます。それでも、不均一な係数標準は、特に複数の管轄区域と製品カテゴリーにまたがって事業を展開する企業にとって、ネットゼロ戦略のソフトウェア市場の足かせとなっています。[4]SAP、「SAPサステナビリティデータエクスチェンジ」、SAP、sap.com

レガシー企業スタック全体にわたる高い統合負担

第二の制約は、カーボンソフトウェアを複雑な企業システムと接続するために必要な作業から生じており、ネットゼロ戦略ソフトウェア市場における購買決定を引き続き遅らせています。多くの産業企業は、新しいERPスイート、古いローカルシステム、プラントレベルのツール、別個の財務記録を含む混在したIT環境で依然として運用しています。これは、レポーティング出力が信頼できるものになる前に、排出量計算がカスタムデータマッピングに依存することが多いことを意味します。スコープ3プログラムでは問題がさらに困難になります。サプライヤーデータが単一のクリーンなチャネルを通じて届くことはほとんどなく、異なるフォーマットと成熟度レベルを持つ多数の外部パートナーから届くためです。財務チームもサステナビリティレポーティングにおいてより大きな役割を担っていますが、多くの総勘定元帳構造は依然として活動ベースの排出量データとうまく整合しておらず、調整作業が増加しています。そのため、事前構築された統合と展開サポートを提供するベンダーが有利な立場にある一方、他のベンダーは実装サイクルの長期化、プロジェクトコストの増大、展開の複雑さと継続的なメンテナンス要件を懸念する購買者からの抵抗に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの成長は実行ニーズを反映

ソフトウェアは2025年に収益の68.34%を占め、最大の提供形態であり続けた一方、サービスは2026年から2031年にかけてCAGR19.84%で最速の成長を記録すると予想されています。このパターンは、ネットゼロ戦略ソフトウェア市場が依然として定期的なプラットフォームサブスクリプションから収益の大部分を得ていることを示すとともに、顧客がそれらのシステムに信頼性の高いデータを取り込む支援をますます必要としていることも示しています。2024年および2025年にプラットフォームを購入した多くの企業は、レポーティングロジックは機能したものの、サプライヤー・事業部門・業務システムからのソースデータが不完全または不整合であることに気づきました。その結果、買者は現在、実装・管理されたデータ収集・保証準備・ワークフローサポートにより多くの支出をしています。ネットゼロ戦略ソフトウェア産業は、サービスがアドオンではなくクライアント維持と提供のコア部分となる混合商業モデルへとシフトしています。

このシフトは気候データ業務における人材ギャップも反映しています。企業はGHGプロトコル、サプライヤーエンゲージメント、システム統合、開示管理を同時に理解するチームを必要とすることが多く、その組み合わせはスケールで採用することが依然として困難です。実際には、顧客がソフトウェア主導の運用モデルを好む場合でも、マネージドサービスが価値を持つことになります。アドバイザリーとデータ業務サポートを追加するベンダーは、顧客の採用を改善し、レポーティングの遅延を減らし、時間をかけて契約価値を拡大できます。その結果、サービスはソフトウェアライセンス単独では解決できない実行上の問題を解決するため、より速く成長しています。これにより、ネットゼロ戦略ソフトウェア市場のこの部分は、成長だけでなく長期的なアカウントの安定性においても重要となっています。

展開モード別:クラウドがリードしハイブリッドが台頭

クラウドベースの展開は2025年のネットゼロ戦略ソフトウェア市場の65.47%を占め、ハイブリッド展開は2031年にかけてCAGR20.12%で成長する見込みです。クラウドプラットフォームはリードを維持しました。これは、レポーティングフレームワークが常に進化する市場において、購買者が自動的な規制コンテンツ更新と迅速な製品リリースを重視するためです。これは特に、気候開示・サプライヤーエンゲージメント・取締役会レポーティングを頻繁な手動更新なしに整合させる必要がある企業にとって重要でした。ネットゼロ戦略ソフトウェア市場は、コンプライアンスコンテンツと計算ロジックを一元的に更新できクラウドモデルを引き続き優先しています。同時に、一部の組織が機密性の高い業務・財務データを管理された環境内に保持する必要があるため、ハイブリッド展開がシェアを獲得しています。

これにより、ハイブリッドアーキテクチャは一時的な妥協ではなく、意図的な設計上の選択となっています。BFSI・エネルギー・政府の大規模組織は、機密記録をオンプレミスに保持しながら排出量エンジンとレポーティングワークフローをクラウドで運用する構造を必要とすることが多くあります。この設定は、特に厳格なデータ主権とサイバーセキュリティ規則がある地域において、コンプライアンスと内部ガバナンスの両方を支援します。オンプレミスシステムは、生産データのローカル管理が高い優先事項である環境では依然として重要ですが、その構造的な限界は数年前よりも明確になっています。ネットゼロ戦略ソフトウェア市場内では、展開の選択がITの好みだけでなくガバナンスのニーズをますます反映しています。ネットゼロ戦略ソフトウェア産業は、セキュリティやレポーティング速度を損なうことなく柔軟な展開モデルをサポートできるベンダーを評価しています。

企業規模別:中小企業がコアな成長プールに

大企業は2025年に64.90%のシェアを保持しましたが、中小企業は2026年から2031年にかけてCAGR21.56%でより速く成長すると予想されています。この分割は早期採用の歴史を反映しており、最初の大きな需要の波は直接的な開示リスクと強固な内部予算を持つ主要上場企業から来ました。ネットゼロ戦略ソフトウェア市場は拡大しており、大企業がスコープ3レポーティングと調達資格審査の一環として小規模サプライヤーに一次排出量データを要求しています。欧州は2026年7月に採用が予定されているVSMEフレームワークを通じてその圧力を高めており、非上場中小企業にサステナビリティ開示のための構造化されたフレームワークを提供しています。シンガポールのGreen 100イニシアチブも、大企業がSMEパートナーをレポーティングシステムに取り込むことでサプライヤーのオンボーディングを加速できることを示しました。

デジタルレポーティングはまた、小規模企業の金融へのアクセスと正式なガバナンスを改善します。世界経済フォーラムは2025年に、デジタルカーボントラッキングツールを使用する中小企業がグリーンファイナンスへのアクセスと正式なレポーティング構造の構築においてより有利であると述べました。これは採用がもはや規制のみによって推進されるのではなく、商業的機会とサプライヤー維持も重要になっていることを意味します。エントリーレベルの階層と低コストの展開モデルが、ベンダーがこのより広い顧客基盤にリーチするのを助けています。ネットゼロ戦略ソフトウェア市場において、中小企業はもはや長尾の機会ではありません。サプライチェーン全体で増分的な量の成長の最も明確な源泉の一つになりつつあります。

アプリケーション別:スコープ3ツールが最速の拡大を引

気候移行計画・脱炭素化アナリティクスが2025年に最大のアプリケーションシェアを保持し、スコープ3およびバリューチェーンエンゲージメントは2026年から2031年にかけてCAGR22.78%で成長すると予想されています。取締役会はカーボンアカウンティングを計画・投資選択・業務目標と結びつけるツールにより重きを置いており、これが移行計画カテゴリーの規模を説明しています。それでも、最速の牽引力は現在スコープ3プログラムから来ており、企業は監査審査と顧客精査に耐えられるサプライヤーデータを必要としているためです。ネットゼロ戦略ソフトウェア市場は、基本的な排出量インベントリをはるかに超えて進化し、データ交換・サプライヤーコラボレーション・ワークフロートレーサビリティにより依存するようになっています。カリフォルニア州のレポーティング期限、CSRD義務、購買者主導の製品カーボン要件がすべてこのアプリケーション領域を同時に推進しています。

このカテゴリーはまた、製品・ライフサイクルカーボンマネジメントを通じて第二の方向にも拡大しています。EUの持続可能な製品のためのエコデザイン規制と、2026年2月18日に発効した最初のバッテリーカーボンフットプリント申告要件は、欧州に販売する多くのメーカーにとって製品カーボンデータをコンプライアンス要件に変えています。これは、ゆりかごからゲートまでのデータを取得し、製品レジストリとサプライヤー契約に移動できるツールへの平均以上の需要を支援します。欧州のレポーティング規則の下でサードパーティ検証がより重要になるにつれ、保証・ガバナンスツールも関連性を高めています。これらの変化は合わせて、ネットゼロ戦略ソフトウェア市場を年次開示だけでなく業務上の意思決定により中心を置くものにしています。その広い役割は、アプリケーション全体にわたってより高い価値のユースケースを支援するはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業がリードし物流が加速

製造・産業が2025年に27.45%のシェアを保持し、輸送・物流は2031年にかけてCAGR19.95%で成長する見込みです。製造業がリードしたのは、CSRDレポーティング・CBAM対応・製品レベルのカーボン規則・サプライヤーデータに対する顧客要求など、複数のコンプライアンスおよび商業的圧力の中心に位置しているためです。実際には、メーカーはプラント排出量・サプライヤー情報・製品カーボンフットプリント・取締役会レベルの移行計画を管理するための単一プラットフォームを必要とすることが多くあります。この組み合わせにより、製造業はネットゼロ戦略ソフトウェア市場における最大の需要プールとなっています。気候ソフトウェアはまた、購買者が広範な年次推定値ではなく出荷レベルの可視性をますます必要としているため、物流事業者にとっても関連性が高まっています。

これが輸送・物流が最速成長のエンドユーザーグループとして台頭している理由です。貨物排出量はキャリア・ルート・輸送モード・下請業者にわたって分散しているため、企業は多くの汎用カーボンツールが当初提供するよりも強力なデータ取得とより専門化されたワークフローサポートを必要としています。BFSIも、ファイナンスド排出量・気候ストレステスト・投資家開示がコアリスク管理に近づくにつれて急速に拡大しています。エネルギー・公益事業・小売・ヘルスケア・ITおよびテレコム・公共セクターが収益基盤に幅を加えていますが、成長率をリードするわけではありません。これらのセクター全体で、ネットゼロ戦略ソフトウェア市場は開示出力だけでなく、コンプライアンスデータをビジネス業務と結びつける能力においてますます評価されています。そのセクターミックスは、最大のシェアが重工業ユースケースに集中したままであっても、拡大する需要基盤を支援します。

地域分析

北米は2025年のネットゼロ戦略ソフトウェア市場シェアの35.10%を保持し、アジア太平洋地域は2031年にかけてCAGR24.63%で拡大する見込みです。北米は最大の地域収益プールであり続けました。これは、大企業が他の多くの地域より先に任意のレポーティング習慣・投資家向け開示プロセス・初期スコープ3プログラムを構築していたためです。SECの2026年5月の連邦気候開示規則撤廃提案は連邦レベルでの政策方向を変えましたが、特にカリフォルニア州の州の義務が大企業に排出量レポーティングを引き続き要求しているため、ソフトウェア需要を消滅させませんでした。カナダとメキシコは小規模な貢献者にとどまっていますが、両国とも輸出チェーンと大企業グループからの購買圧力の恩恵を受けています。ネットゼロ戦略ソフトウェア市場において、北米は連邦規則の道筋が不確実であっても依然として規模を提供しています。

欧州は最も構造化された開示アーキテクチャと企業レポーティングと保証期待の間の最も明確な整合性を持つため、第二の地域であり続けました。CSRDとESRS E1は引き続き企業の購買のトーンを設定しており、2026年のオムニバスの変更は気候開示をコア要件として削除することなく対象範囲を縮小しました。ドイツは製品カーボン規則とバリューチェーンレポーティングの圧力に同時に直面するメーカーがいるため際立っています。英国は国際標準に近いレポーティング期待を持つ並行した国内ルートを引き続き歩んでいます。その結果、欧州はットゼロ戦略ソフトウェア市場が保証対応可能な企業プロセスに最も深く結びついている地域としての役割を維持しています。

アジア太平洋地域は、規制改革・産業脱炭素化・サプライヤーからの輸出主導の需要がすべて同時に高まっているため、最速成長地域です。中国の産業政策とデジタルエネルギー・カーボン管理の推進は、海外のレポーティング規則に直接さらされている企業を超えてソフトウェア需要を支援しており、日本の移行ファイナンスの方向性は企業のユースケース拡大しています。国内プラットフォームも存在感を高めており、Asueneは2025年8月時点で15,000社以上にサービスを提供し、ZeroboardはAIST-IDEA係数データベースを標準機能として統合しています。上海科学院の2026年のパノラマカーボンアカウンティング大規模モデルのリリースも、AI主導のカーボンインフラへの強い地域的関心を示しています。南米・中東・アフリカは収益規模では小さいままですが、人材不足が多くの購買者をマネージドサービスとシンプルなプラットフォーム階層に向かわせているなかでも、輸出セクターと国家支援のネットゼロプログラムで需要が拡大しています。

競合環境

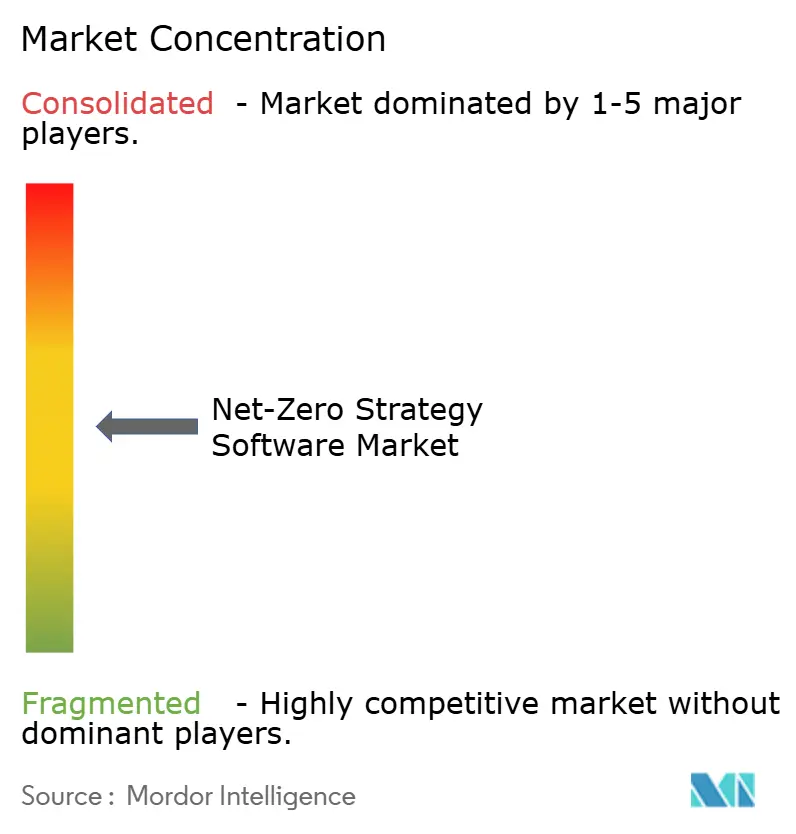

ネットゼロ戦略ソフトウェア市場は依然として適度に断片化しており、単一のベンダーが市場を支配することなく、純粋プレイの専門企業・ガバナンスプラットフォーム・大規模企業ソフトウェアプロバイダー間で激しい競争が続いています。Sphera・Watershed・Persefoni・EcoVadisが目に見えるトップ層に位置し、Greenly・Normative・Sweep・CarbonChain・Carbmeeなどがアプリケーションの深さ・地域適合性・顧客セグメントフォーカスで競争しています。この構造は購買者に幅広い選択肢を提供しますが、ベンダーが基本的なカーボンアカウンティングや標準的な開示テンプレート以上の明確な差別化ポイントを必要とすることも意味します。ネットゼロ戦略ソフトウェア市場では、測定エンジン・サプライヤーネットワーク・製品カーボンツール・保証対応ワークフローが、標準的なダッシュボード機能よりも重要な差別化の源泉となっています。この変化は、より広範な統合が本格化する前でも、製品レベルで市場をより競争的にしています。

買収とパートナーシップ活動は、ベンダーがどのように対応しているかを示しています。Persefoniの2025年10月のDiligentとの合意により、DiligentのカーボンアカウンティングクライアントベースがPersefoniに移管され、Persefoniのガバナンスリスクおよびコンプライアンスワークフローへのリーチが拡大しました。Watershedの2025年5月のVitalMetrics買収は排出係数データ資産を強化しました。これは独自のデータの深さがスイッチングコストを高め、より強固なレポーティング品質を支援するため重要です。EcoVadisも2026年5月にWorkivaとのパートナーシップを通じてエコシステムのリーチを拡大し、サプライヤー一次カーボンデータを規制申告ワークフローと連携させました。これらの動きは、ネットゼロ戦略ソフトウェア市場がデータの深さ・ワークフローの幅・既存の企業プロセスとのより強い結びつきを中心に統合されていることを示しています。

第二の競争力はERPネイティブおよび企業スタックプロバイダーから来ています。SAPグリーンレジャーとIFS Zeroは、ーボン管理がより広範なオペレーティングシステムに組み込まれていることを示しており、支出が既存の企業契約に近い位置にあるため購買者の抵抗を低下させる可能性があります。これは、主な価値がデータ集約とシンプルなスコープ計算であったスタンドアロンベンダーに圧力をかけます。明確な方法論と耐久性のある計算トレイルを持つ監査者が読める出力を生成できるベンダーは、保証ニーズが深まるにつれて優位性を保つ可能性が高いです。ネットゼロ戦略ソフトウェア市場には専門企業の余地がありますが、独立を維持するためのハードルは高まっています。ファイナンスド排出量・物流測定・中小企業向けスコープ3サービスにはまだホワイトスペースが存在しますが、規模と統合は無視しにくくなっています。

ネットゼロ戦略ソフトウェア産業のリーダー企業

Watershed Technologies, Inc.

Persefoni AI, Inc.

Greenly SAS

Sweep SAS

Plan A ESG GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Persefoniはエージェント型AIツール「Persefoniアナリティクスエージェント」を発表し、サステナビリティチームが自然言語プロンプトを通じて排出量データを分析し、詳細なビジュアライゼーションを生成できるようにしました。世界中の500社以上の企業顧客をサポートしています。

- 2026年5月:IFSは資産集約型産業向けのエージェント型排出量オペレーティングシステム「IFS Zero」を発表し、IFS Cloud 26R1と統合されたスコープ1・2・3の統合計算プラットフォームを提供しました。この製品は重工業向けの初のERPネイティブエージェント型排出量プラットフォームであり、ERP・EAM・フィールドサービスモジュール全体で同時にリリースされました。

- 2026年5月:EcoVadisはWorkivaとの戦略的パートナーシップを発表し、共通顧客がサプライヤー一次カーボン排出量データをCSRD・CDP・ISSBの申告向けWorkivaの規制開示インフラと直接接続できるようにしました。この統合はEcoVadisとWorkikaの既存顧客に対してリリースと同時に利用可能となりました。

- 2026年4月:Watershedはサンフランシスコ気候週間においてAIデータクリーニングおよび分析エージェントを発表し、テスト展開において実用的なサステナビリティデータへの到達時間を80%短縮しました。ある顧客は5時間のデータクリーニングプロジェクトを20分で完了し、15倍の速度向上を達成しました。

ネットゼロ戦略ソフトウェア市場レポートの範囲

ネットゼロ戦略ソフトウェア市場は、組織がネットゼロカーボン排出量への移行を計画・管理・実行可能にするデジタルプラットフォームとサービスで構成されています。これらのソリューションは、カーボンマネジメントおよびレポーティング・気候移行計画・脱炭素化アナリティクス・スコープ3およびバリューチェーンエンゲージメント・製品・ライフサイクルカーボンマネジメント・保証およびガバナンスなどの機能を提供します。

ネットゼロ戦略ソフトウェア市場レポートは、提供形態(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(カーボンマネジメントおよびレポーティング、気候移行計画・脱炭素化アナリティクス、スコープ3およびバリューチェーンエンゲージメント、製品・ライフサイクルカーボンマネジメント、保証およびガバナンス)、エンドユーザー産業(製造・産業、エネルギー・公益事業・天然資源、BFSI、小売・消費財、ITおよびテレコム、ヘルスケア・ライフサイエンス、政府・公共セクター、輸送・物流、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボンマネジメントおよびレポーティング |

| 気候移行計画・脱炭素化アナリティクス |

| スコープ3およびバリューチェーンエンゲージメント |

| 製品・ライフサイクルカーボンマネジメント |

| 保証およびガバナンス |

| 製造・産業 |

| エネルギー・公益事業・天然資源 |

| BFSI |

| 小売・消費財 |

| ITおよびテレコム |

| ヘルスケア・ライフサイエンス |

| 政府・公共セクター |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | カーボンマネジメントおよびレポーティング | |

| 気候移行計画・脱炭素化アナリティクス | ||

| スコープ3およびバリューチェーンエンゲージメント | ||

| 製品・ライフサイクルカーボンマネジメント | ||

| 保証およびガバナンス | ||

| エンドユーザー産業別 | 製造・産業 | |

| エネルギー・公益事業・天然資源 | ||

| BFSI | ||

| 小売・消費財 | ||

| ITおよびテレコム | ||

| ヘルスケア・ライフサイエンス | ||

| 政府・公共セクター | ||

| 輸送・物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

ネットゼロ戦略ソフトウェアの現在および予測される市場規模は?

市場は2025年に30億4,200万米ドルと評価され、2026年には40億3,000万米ドルとなり、CAGR18.48%で2031年までに94億1,000万米ドルに達すると予測されています。

現在の採用をリードしている展開モデルは?

クラウドベースの展開は2025年に65.47%のシェアでリードしました。これは購買者が継続的な規制更新とより容易なプラットフォームメンテナンスを重視するためです。

スコープ3ソフトウェアが他のアプリケーション領域より速く成長しているのはなぜですか?

スコープ3およびバリューチェーンエンゲージメントは、サプライヤーデータ要求・CSRD義務・購買者向け製品カーボン要件が強まるなか、2031年にかけてCAGR22.78%で拡大する見込みです。

最も速く拡大している顧客グループはどれですか?

中小企業は2031年にかけてCAGR21.56%で最速成長の企業規模セグメントであり、主に大企業がサプライチェーン全体に排出量レポーティングを求めているためです。

どのセクターが最も需要を牽引していますか?

製造・産業が2025年に27.45%で最大のシェアを保持し、輸送・物流は出荷レベルの排出量データの重要性が高まっているためCAGR19.95%で最速成長しています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR24.63%で成長する見込みであり、北米は2025年に35.10%のシェアで最大の地域市場であり続けました。

最終更新日: