サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 5.11 十億米ドル |

| 成長率 (2026 - 2031) | 21.50% CAGR |

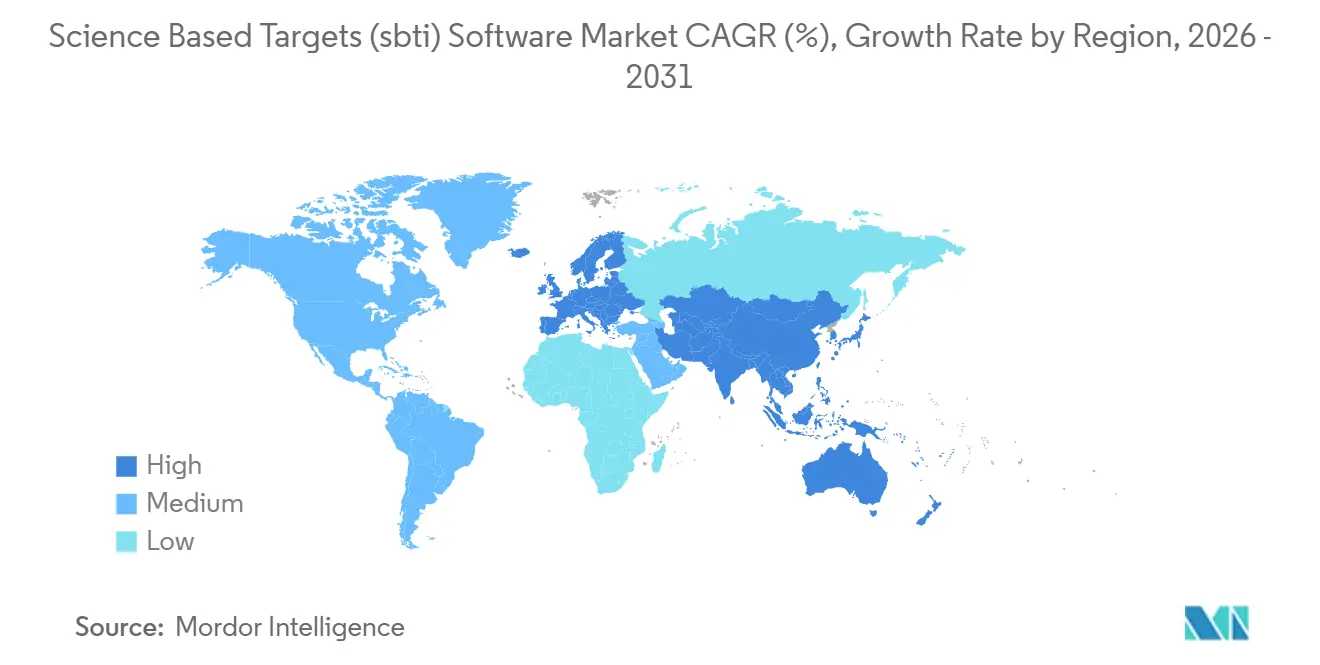

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

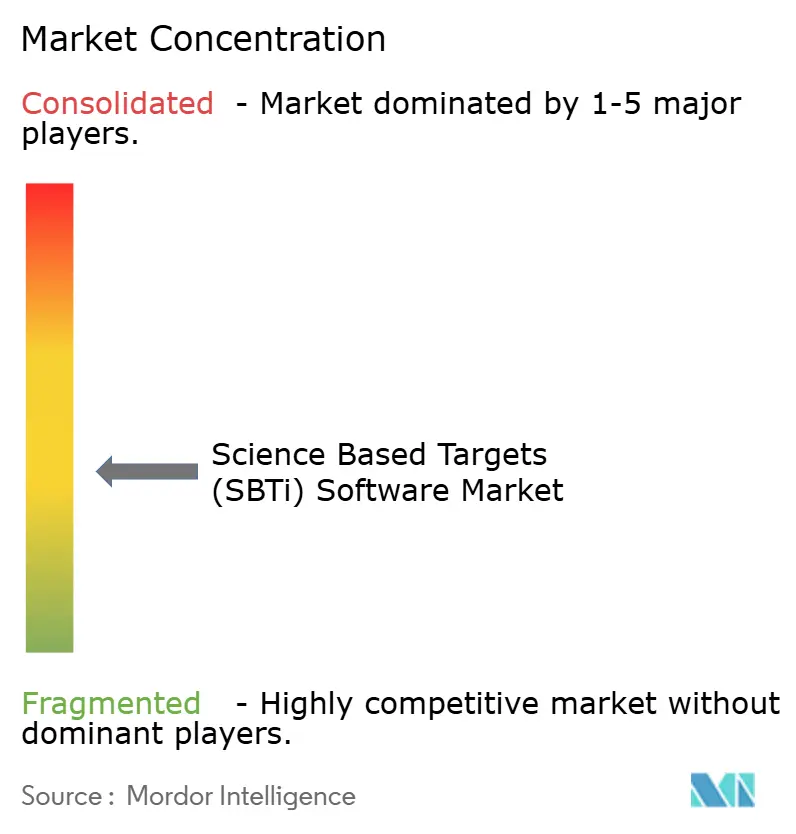

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場分析

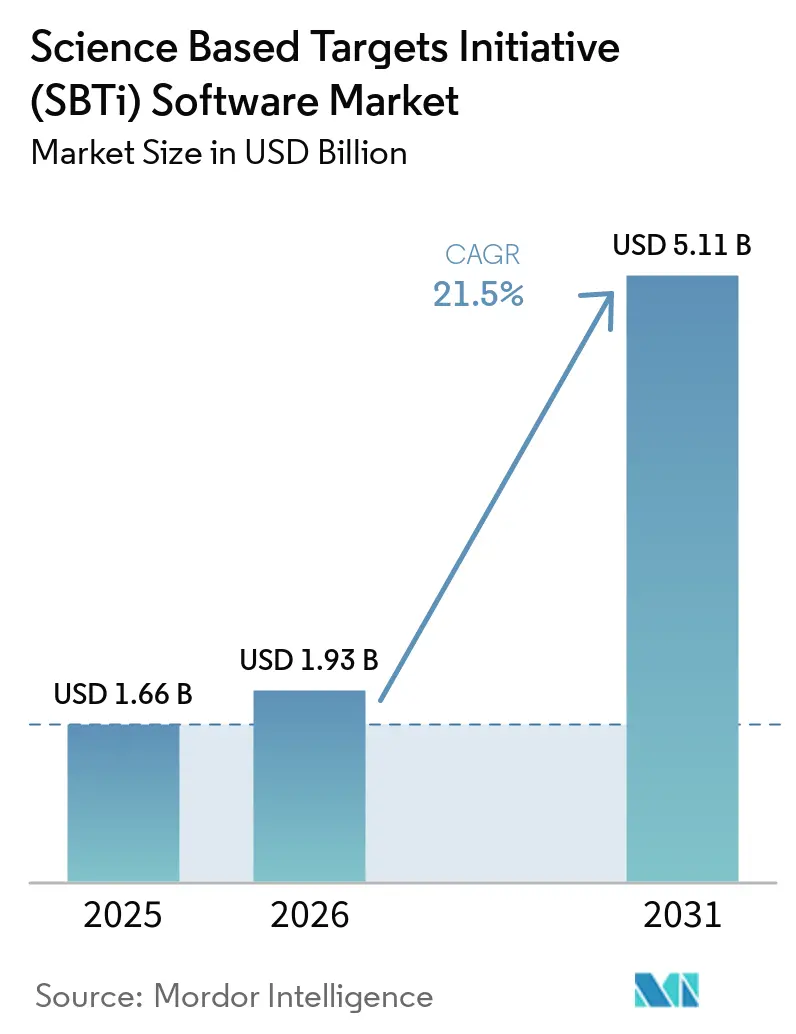

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場規模は2025年に16億6,000万米ドルと評価され、2026年の19億3,000万米ドルから2031年には51億1,000万米ドルへ、予測期間2026年~2031年において年平均成長率21.50%で成長すると推定されます。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、企業の気候プログラムが任意のシグナリングから定期的なコンプライアンス業務へと明確にシフトしていることによって支えられており、特に大企業が正式な排出量開示および移行計画要件に引き続き直面していることが背景にあります。認証済み企業基盤が拡大し、年次排出量レポーティング、継続的なデータ管理、5年ごとの目標見直しが、新たな目標発表のみに依存しない持続的なソフトウェア需要を生み出しています。欧州は、レポーティング義務と上場企業間でのSBTi普及率の高さが企業の購買活動を活発に保ったことから、最大の地域別収益拠点であり続けました。一方、アジア太平洋地域は、グローバルバイヤーからのサプライチェーン要請が輸出経済全体でのソフトウェア採用を広げることで、より速い成長が見込まれます。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場はまた、財務・ERP・サプライヤーシステムと統合するプラットフォームへの企業の選好によっても形成されており、より深い実装能力と強固な監査対応力を持つベンダーが有利な立場にあります。同時に、方法論の改訂と断片化したスコープ3データが精度を制限し続けており、アドバイザリーサービス、プラットフォームのアップグレード、サプライヤーエンゲージメントツールが長期的な需要の中心であり続けています。

主要レポートのポイント

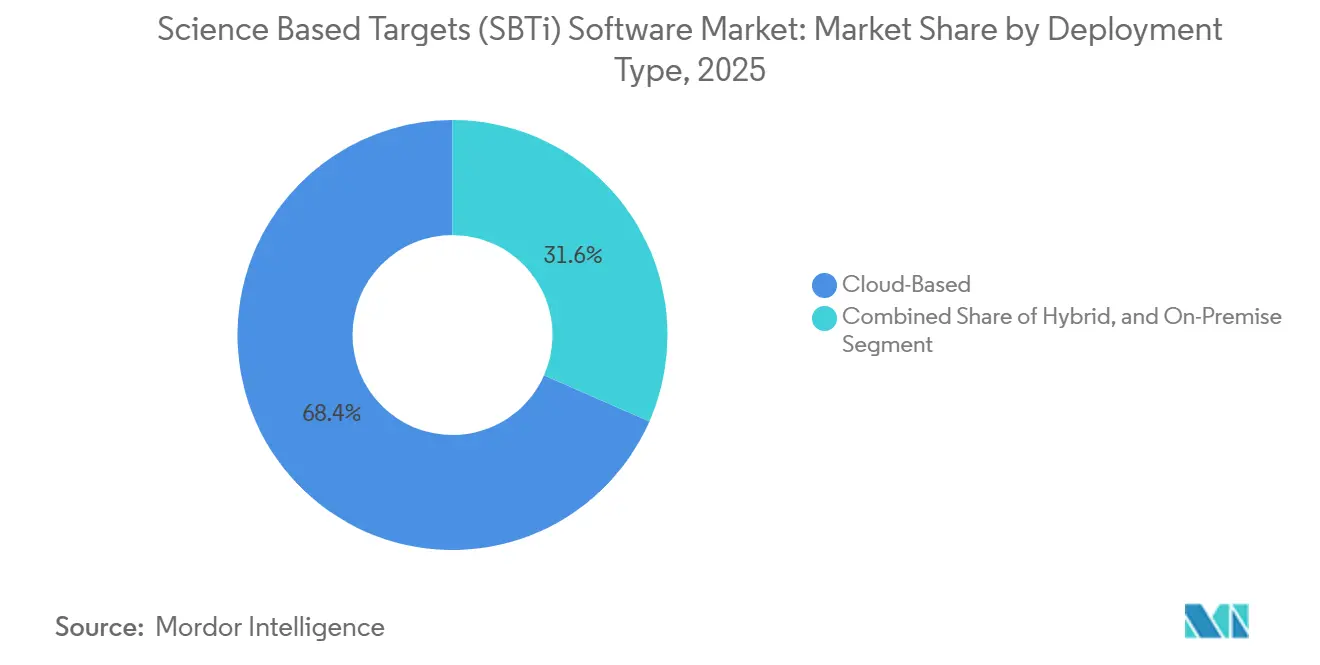

- 展開タイプ別では、クラウドベース展開が2025年のサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場を68.42%のシェアで牽引し、ハイブリッド展開は2026年~2031年にかけて年平均成長率22.63%で拡大する見込みです。

- コンポーネント別では、ソフトウェアプラットフォームが2025年のSBTiソフトウェア市場の70.18%を占め、サービスは2031年までに最速の年平均成長率23.74%を記録する見込みです。

- 企業規模別では、大企業が2025年のサイエンス・ベースド・ターゲッツ管理ソフトウェア市場の65.91%を占め、中小企業は2026年~2031年にかけて年平均成長率24.56%で成長する見込みです。

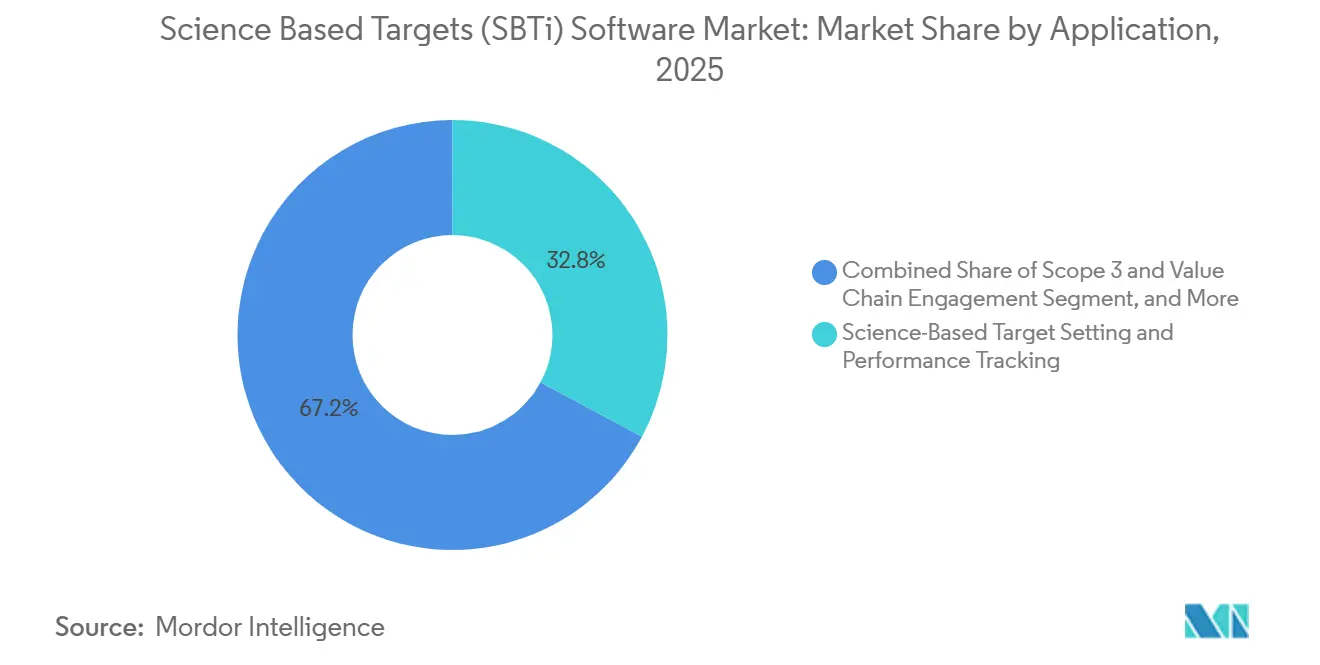

- アプリケーション別では、サイエンスベースの目標設定とパフォーマンス追跡が2025年最大のアプリケーションタイプで32.84%のシェアを占め、スコープ3およびバリューチェーンエンゲージメントは2031年までに最速の年平均成長率25.12%を記録する見込みです。

- エンドユーザー産業別では、産業製造が2025年に27.63%のシェアで首位となり、エネルギー・公益事業は2026年~2031年にかけて年平均成長率22.87%で拡大する見込みです。

- 地域別では、欧州が2025年のSBTiソフトウェア市場を35.74%のシェアで牽引し、アジア太平洋地域は2026年~2031年にかけて最高の年平均成長率26.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の開示・保証要件の拡大 | +5.0% | グローバル、欧州および北米に集中 | 短期(2年以内) |

| 企業によるサイエンスベースの目標コミットメントの増加 | +4.5% | グローバル、欧州およびアジア太平洋地域が主導 | 中期(2~4年) |

| 複雑なバリューチェーン全体でのスコープ3データ自動化 | +4.0% | グローバル、アジア太平洋地域・欧州・北米で高い影響 | 中期(2~4年) |

| ERP・財務・サステナビリティワークフローの統合 | +2.5% | グローバル、北米・欧州・日本で最も強い | 中期(2~4年) |

| AI支援による脱炭素化計画と目標追跡 | +3.0% | グローバル、早期採用は北米および欧州に集中 | 長期(4年以上) |

| スコープ3削減の測定可能なサプライヤーエンゲージメント | +2.0% | グローバル、アジア太平洋地域および南米のサプイチェーンで高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制上の開示・保証要件の拡大

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場では、気候開示が大企業にとって将来の計画業務ではなく現在進行中のレポーティング業務となったことで、需要が強まっています。欧州委員会は、CSRDがESRSに基づくレポーティングを義務付けており、最初の波の企業が2024年度から新規則を適用し、レポーティングは2025年から開始されると述べています。[1]欧州委員会、「企業サステナビリティレポーティング」、欧州委員会、finance.ec.europa.eu 対象範囲が最大規模の企業に絞られた後も、気候レポーティング義務は排出量会計、目標追跡、保証対応データ管理を積極的な調達サイクルに維持するのに十分なほど中心的な位置を占め続けました。これがサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場にとって重要なのは、対象範囲内の大企業が最も複雑な組織境界、最も深いサプライチェーン、最も大きなレポーティング負担を抱える傾向があるためです。その結果、ソフトウェアの購買は、一時的なサステナビリティキャンペーンではなく、義務的な開示カレンダー、内部統制、外部審査要件と結びつくようになっています。

企業によるサイエンスベースの目標コミットメントの増加

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場はまた、SBTiシステム内ですでに活動している企業の規模の大きさからも恩恵を受けています。SBTiは、2025年末までに9,764社がサイエンスベースの目標を認証し、2026年1月には認証済み企業の総数が10,000社を超えたと報告しています。[2]サイエンス・ベースド・ターゲッツ・イニシアティブ、「SBTi 2026年~2030年戦略サマリー」、サイエンス・ベースド・ターゲッツ・イニシアティブ、files.sciencebasedtargets.org 2026年から2030年の戦略では、2025年に約3,100社が目標を設定し、2026年も同様の数が見込まれることも指摘されており、継続的なオンボーディング需要と広範な更新パイプラインを示しています。SBTiはさらに、年次進捗レポーティングと5年ごとの見直しに対するサードパーティ保証を通じて野心水準が維持されることを示唆しており、初回認証後に繰り返し発生するワークフローニーズが加わります。この繰り返しの見直しサイクルにより、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場には、一度目標を設定するだけでなく、データモデルを更新し、パフォーマンスを監視し、再評価に備えなければならない購買者の大きなインストールベースが生まれます。

複雑なバリューチェーン全体でのスコープ3データ自動化

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、スコープ3レポーティングが孤立したスプレッドシートや手動のサプライヤーへの働きかけでは管理が困難なため、コアとなる業務システムに近づきつつあります。マイクロソフトはDynamics 365 Business Centralにスコープ3自動化機能を追加し、ユーザーが標準的なERPプロセス内で炭素換算データを算出・表示できるようにしました。これは、排出量収集が日常的な取引フローに組み込まれつつあることを示しています。[3]マイクロソフト、「スコープ3自動化に基づく販売の炭素換算データの提供」、マイクロソフトラーン、learn.microsoft.com IBMもExcelワークフローへの標準化された排出量計算の導入を、スケーラブルな排出量会計への第一歩として実施しており、多くの企業がより堅牢なプラットフォームへ移行する前に断片化したデータセットから始めることを認識しています。これらの変化がサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場にとって重要なのは、調達チームがすでに使用しているシステム内でデータ収集を改善できる場合に市場の成長が加速するためです。ERP直接連携、繰り返し可能な計算ロジック、管理されたワークフローをサポートするベンダーは、手動アップロードに大きく依存するスタンドアロンツールよりも有利な立場にあります。

AI支援による脱炭素化計画と目標追跡

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、特にデータのクリーンアップ、異常レビュー、レポーティング草案作成のサポートをより迅速に必要とするサステナビリティチームにとって、AIからの付加価値の層を加え始めています。Watershedは2026年4月にAIエージェントを発表し、アナリストが意思決定とフォローアップアクションに集中できるよう、繰り返しのサステナビリティタスクを自動化するソフトウェアへの移行を示しました。SAPもデータ統合、排出量係数、レポーティングワークフローに関するAI支援サステナビリティ機能を拡張し、企業の業務システムにより緊密に組み込みました。Persefoniの2025年年次レビューでは、OCRベースの文書抽出、異常検知、スマートな排出量係数マッチングが強調されており、実用的なAI採用がすでに排出量会計ワークフローに到達していることを示しています。長期的には、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、この自動化を明確なデータ系譜と組み合わせられるベンダーを評価するでしょう。規制対象ユーザーは依然として追跡可能な入力と説明可能な出力を必要とするためです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層サプライチェーン全体での排出量データの断片化 | -3.5% | グローバル、アジア太平洋地域および南米の多層製造セクターで最も深刻 | 中期(2~4年) |

| 高い導入コストと変更管理コスト | -2.5% | グローバル、中小企業および新興市場の企業に不均衡な影響 | 短期(2年以内) |

| サイエンスベースの目標認証における方法論リスク | -2.0% | グローバル、欧州および北米で影響が高まる | 中期(2~4年) |

| サプライヤーデータのプライバシーと商業的機密性の制約 | -1.5% | グローバル、欧州およびアジア太平洋地域で高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層サプライチェーン全体での排出量データの断片化

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場における主な摩擦点は、複雑なバリューチェーン全体でのサプライヤー排出量データの品質の不均一さです。先進市場においても、NTTが2026年3月にソフトウェアのライフサイクル全体をカバーし日本のカーボンフットプリントガイドラインに沿ったCO₂計算ルールを策定したことに示されるように、ライフサイクル排出量の取り扱いに関する標準はまだ精緻化の途上にあります。[4]NTT、「ソフトウェアライフサイクル全体をカバーするCO₂排出量計算ルールの策定と低炭素ソフトウェアビジネスの創出促進」、NTT、group.ntt こようなルール策定の取り組みは、サプライヤーが異なる国、方法、レポーティング能力にまたがって活動している場合に、一貫性のある監査可能なレポーティングを達成することがいかに困難であるかを浮き彫りにしています。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場はこのような状況下でも成長できますが、上流のデータが不完全または不整合なままである場合、購買者はプラットフォームの完全な拡張を遅らせることが多いです。これは特に、サプライヤーチェーンが長く、購入品の排出量が多く、第一層パートナーを超えたレポーティング成熟度が限られているセクターに当てはまります。

高い導入コストと変更管理コスト

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場はまた、エンタープライズグレードのシステムを導入するために必要な時間、コスト、調整の問題にも直面しています。Workivaの公開レポーティングは一貫して、財務とサステナビリティデータの統合、より強固なガバナンス、自動化されたデータ収集を強調しており、展開がサステナビリティチームだけにとどまらないことを示しています。つまり、プラットフォームが定期的なレポーティングの一部となる前に、調達、財務、IT、業務、内部統制チームが連携する必要があることが多いのです。IBMのExcelベースの排出量ツールは、より広範な会計スタックに移行する前の軽量なエントリーポイントを組織に提供することで、このペインポイントに直接対処しています。それでも、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場では、予算に敏感な組織や、ソフトウェア支出が他のコンプライアンス優先事項と競合しなければならない新興市場での採用が依然として遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドのリーダーシップを維持しながらハイブリッド需要が深化

クラウドベース展開は2025年のサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場の68.42%を占め、分散型レポーティング環境におけるSaaSデリバリーへの明確な選好を反映しています。最大の購買者がクラウドモデルを好むのは、排出量係数、開示ワークフロー、規制マッピングをローカルソフトウェアのメンテナンスなしにより一貫して更新できるためです。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、サステナビリティ、財務、調達、監査チーム間のリモートコラボレーションをサポートするプラットフォームに傾いています。クラウドシステムはまた、多くの企業が複数の国や事業部門にわたって業務データを収集しながらグループレベルの開示を一元化する方法とも一致しています。

とはいえ、クラウドがすべてのケースでローカルコントロールの必要性を排除するわけではありません。一部の産業、インフラ、セキュリティに敏感なユーザーは、機密性の高い生産データやサプライヤーデータをローカル環境に保持し、レポーティング、分析、開示アウトプットのみを共有環境に移行します。ハイブリッド展開は2031年までに年平均成長率22.63%で成長する見込みであり、多くの企業が柔軟性とより厳格なコントロールのバランスを求めていることを示しています。IBMの使い慣れたワークフローツール内での排出量計算の取り組みと、マイクロソフトのERPに連携したスコープ3自動化は、炭素会計を混在した技術スタック全体で使用可能にすることで、このブレンドモデルをサポートしています。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場にとって、ハイブリッド設計は一時的な移行ステップではなく、重要な競争上の特徴になりつつあることを意味します。

コンポーネント別:レポーティングの複雑化に伴いサービスの比重が増加

ソフトウェアプラットフォームは2025年のコンポーネントセグメントの70.18%を占め、コア計算エンジン、ワークフローツール、レポーティングダッシュボードが顧客支出の中心であり続けることを確認しました。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場のこの部分は、企業が排出量ベースライン、目標経路、年次開示アウトプットのための単一の記録システムを必要とするため、依然として不可欠です。最も強力なプラットフォームは、管理されたデータモデル、トレーサビリティ、および作業を重複させることなく複数のレポーティングフレームワークをサポートする能力によってますます評価されています。SAPがSAP Business Data Cloud内でサステナビリティコントロールタワーを利用可能にする動きは、排出量データを企業業務と直接結びつけることでソフトウェア層を強化するベンダーの姿勢を示しています。

サービスは2031年までに年平均成長率23.74%で拡大する見込みであり、購買者がソフトウェアを機能するレポーティングプロセスに変えるための支援をまだ必要としていることを示しています。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場はライセンス販売で終わらず、目標設定、データマッピング、内部ガバナンス、保証準備には実装サポートが必要なことが多いためです。Workivaの統合レポーティングに関する公開ポジションは、大企業への幅広いリーチと相まって、サービス重視のデリバリーがより複雑な顧客ニーズをどのようにサポートできるかを示しています。実際、多くの購買者は現在、プラットフォーム展開と方法論サポートおよび変更管理を組み合わせられるベンダーやパートナーを求めています。このシフトは、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場全体で、実装パートナー、アドバイザリーネットワーク、展開後のサービス能力の商業的重要性を高めています。

企業規模別:中小企業の成長が最大の購買者を超えて顧客基盤を拡大

大企業は2025年のサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場シェアの65.91%を占め、より大きなレポーティングエクスポージャーと複数年にわたるテクノロジープログラムへの資金調達能力に支えられました。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場が自然とこのグループからの早期需要を引き付けたのは、大企業がより複雑なエンティティ構造、より多くのサプライヤー関係、投資家・顧客・規制当局からのより厳しい監視に直面しているためです。また、サステナビリティレポーティングに関与する内部機能も多く、標準化されたプラットフォームの価値が高まります。WorkivaがFortune 1000の85%および6,600社以上の顧客にリーチしていることは、大企業のレポーティング関係がすでにソフトウェア採用パターンをどれほど深く形成しているかを示しています。

中小企業は2031年までに年平均成長率24.56%で成長する見込みであり、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場で最も成長の速いセグメントとなっています。このシフトはサプライチェーンの圧力と密接に関連しており、大企業が直接規制されていない多くの中小企業に対しても排出量データの提供を求めています。SBTiの2026年から2030年の戦略は、より広いネットワーク成長、より強力なパートナーシップ、高排出地域・セクターでの適用範囲拡大を明示的に指向しており、長期的に中小企業の参加拡大を支援します。Persefoniは、Persefoni Proが2025年末までに100カ国以上で8,000人以上のユーザーを超えたと報告しており、低コストのエントリーティアオファリングが小規模組織のファネルをどのように広げられるかを示しています。そのファネルが成長するにつれ、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア産業は、ごく少数の非常に大きな購買者への依存度が低下しています。

アプリケーション別:スコープ3エンゲージメントが最も重要な拡張レイヤーに

サイエンスベースの目標設定とパフォーマンス追跡は2025年に32.84%で最大のシェアを占め、ベースラインの確立、進捗の監視、定期的な見直しへの準備という継続的なニーズを反映しています。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、このアプリケーションを最初のアンカーセールとして依然として頼りにしています。企業に目標ガバナンスと年次開示の出発点を提供するためです。SBTiの2026年から2030年の戦略は、年次進捗レポーティングと5年ごとの見直しが引き続き業務モデルの一部となることを強調しており、初回認証後も目標追跡の関連性を維持します。多くの顧客にとって、このアプリケーションは、より高度な計画とサプライヤーエンゲージメント機能に投資する前の実用的なエントリーゲートであり続けています。

スコープ3およびバリューチェーンエンゲージメントは2031年までに年平均成長率25.12%で成長する見込みであり、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場で最も成長の速いアプリケーションとなっています。サプライヤー排出量が企業の炭素管理において最も困難な部分であり、報告された進捗が大規模に信頼できるかどうかを左右することが多いため、圧力は明確です。マイクロソフトのビジネスプロセスへのスコープ3自動化の統合と、日本におけるNTTのライフサイクルCO₂ルールは、より多くのバリューチェーンデータが構造化された繰り返し可能な方法で収集される未来を示しています。これが、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア産業がレポーティングだけでなく、サプライヤーネットワーク、ワークフロー自動化、シナリオ連動型排出量管理へと移行している理由です。ベンダーがこれらのアプリケーション領域を単一のデータモデルに統合するにつれ、契約価値と顧客の粘着性が向上する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードし、公益事業がより速く成長

産業製造は2025年に27.63%で最大のエンドユーザーシェアを維持し、セクターの重い排出プロファイルと広範なサプライヤーネットワークを反映しています。SBTiは、2025年末までに産業セクターがグローバルで認証された目標の30%を占めたと報告しており、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場がこの顧客グループを中心に集中している理由を説明しています。製造業者は多くの場合、直接施設排出量、購入品データ、グループレベルの開示を同時に処理できる単一のプラットフォームを必要とします。その組み合わせにより、このセグメントは企業ソフトウェア支出の自然なアンカーとなっており、特に多国籍事業とサプライヤー数の多いグローバル企業においてそうです。

エネルギー・公益事業は2031年までに年平均成長率22.87%で拡大する見込みであり、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場で最も成長の速いエンドユーザーセグメントとなっています。SBTiのトレンドトラッカーは、日本のエネルギー・公益事業セグメントの認証済み企業が2025年に48%増加したことを示しており、規制されたエネルギーシステムでの採用加速の根拠を支持しています。同レポートはまた、情報技術とヘルスケアでの強い成長も示しており、ソフトウェア需要が異なるレポーティングパターンと製品フットプリントを持つセクターへと拡大していることを示唆しています。それでも、産業製造はレポーティング範囲が広く実装上の課題がより複雑なため、収益の中心であり続けるはずです。大きな製造業のインストールベースとより速く成長する公益事業セグメントのバランスが、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場全体の販売優先事項を形成するでしょう。

地域分析

欧州は2025年のサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場シェアの35.74%を占め、最大の地域市場としての地位を維持しました。同地域のリーダーシップは、正式なレポーティング義務と主要上場企業間での認証済み目標の高い普及率の組み合わせによるものです。SBTiは、2025年末までにCAC 40企業の70%とDAX 40企業の68%が認証済み目標を持っていたと報告しており、ソフトウェアの更新・アップグレードのための大きなインストールベースを支えています。欧州委員会のレポーティングフレームワクも、CSRDの最初の波の企業がすでにレポーティングサイクルに入り、ESRSが必要な開示の業務標準であり続けているため、実装活動を活発に保っています。

アジア太平洋地域は、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場で最も速い地域成長を2031年までに年平均成長率26.41%で達成する見込みです。同地域が急速に動いているのは、グローバルバイヤーからのサプライヤー要求が、直接規制だけでは捉えられる以上の多くの企業に届いているためです。SBTiは、2025年末までに日本が2,091社の認証済み目標企業で全地域をリードし、中国が前年比92%増の598社の認証済み企業に成長したと報告しています。同レポートはインド、韓国、東南アジア複数市場での成長も示しており、需要が単一の国内市場に依存するのではなく地域全体に広がっていることを示しています。NTTの2026年における日本でのソフトウェアライフサイクルCO₂ルールの策定も、ローカル標準の開発が構造化されたデータとより高度なレポーティングプラットフォームへのニーズを高めていることを示しています。

北米は2025年末時点でグローバルの認証済み目標企業の11%を占め、米国は前年比33%増の943社を占めました。SBTiの2026年から2030年の戦略は、米国がパリ協定から離脱した後も、ごくわずかな米国企業しかフレームワークを離脱しなかったことを指摘しており、顧客と投資家の期待が依然として気候レポーティングツールへの企業支出を支えていることを示唆しています。南米は収益規模ではまだ小さいですが、ブラジルと近隣市場は輸出関連セクターが高まる開示とサプライチェーンの圧力に直面する中で拡大しています。中東とアフリカは依然として初期段階の市場ですが、SINAI社の2025年のサウジアラビアにおけるAI対応エンタープライズ脱炭素化プラットフォームの展開に向けたパートナーシップを含む企業主導のインフラ開発が生まれており、現在のコア地域を超えた対応可能な需要の段階的な拡大を示しています。

競争環境

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、炭素会計の深さ、ERP統合、保証対応力、サプライヤーネットワークリーチにわたる需要を単一のベンダーグループが支配していないため、中程度に断片化したままです。Persefoni、Watershed、Normativeなどの純粋なプレイプラットフォームはワークフローの深さと炭素管理の専門性で競争し、IBM、SAP、マイクロソフト、Workiva、Diginexはより広い企業関係をカテゴリーに持ち込んでいます。サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は、気候機能から始まる企業と企業システムやレポーティングインフラから始まる企業に分かれています。この構造は、購買者が専門的な能力と既存のソフトウェアスタックを拡張するコストと利便性を比較することが多いため、競争を維持しています。

ベンダーが顧客、方法論、隣接する能力をより迅速に追加しようとする中で、統合がより目立つようになっています。Diginexは2026年にPlan Aの買収を完了し、より広いサステナビリティおよびコンプライアンスプラットフォーム内にビジネスを位置付け、一般的なESGインフラプロバイダーが炭素管理により深く参入していることを示しました。Persefoniも2025年にDiligentの炭素会計顧客基盤を買収し、ガバナンスおよびコンプライアンス環境内でのリーチを拡大しました。IBMの排出量計算ローンチとWatershedのAIエージェントは別の種類の戦略的動きを示しており、ベンダーが買収主導のスケールだけに頼るのではなく、使いやすさとワークフロー自動化を強化しています。これらのステップは、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場が購買者のニーズに応じてプラットフォームの幅と業務の深さの両方を評価することを示唆しています。

競争上の優位性は、システム統合、追跡可能なデータ、標準が進化した際に適応する能力とますます結びついています。SAPのサステナビリティデータ戦略とマイクロソフトのERPに連携した排出量ワークフローは、エンタープライズベンダーが炭素会計を別個のレポーティング層ではなく標準的なビジネスデータ環境の一部にしようとしていることを示しています。Workivaのレポーティングポジションと顧客リーチも重要です。保証と開示コントロールがコアの企業レポーティングプロセスから切り離すことがますます難しくなっているためです。同時に、NTTのソフトウェアライフサイクルCO₂ルールのような標準策定の取り組みは、汎用プラットフォームがまだ構築する必要があるセクター固有の差別化の余地を示しています。そのため、最近の買収が競争環境を狭めつつある中でも、サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場には大規模なスイートと専門特化したプレイヤーの両方の余地がまだあります。

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア産業リーダー

Persefoni AI, Inc.

Watershed Technology, Inc.

Normative AB

Plan A GmbH

Greenly SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IFSは資産集約型産業向けのエージェント型排出量オペレーティングシステムであるIFS Zeroを発表し、スコープ1、スコープ2、スコープ3の統合計算・開示プラットフォームを提供しました。本製品は2026年5月28日に一般提供が開始されたIFS Cloud 26R1と同時に発表され、専用エンタープライズ排出量管理セグメントへのIFSの参入を示しました。

- 2026年4月:Watershedはサンフランシスコ気候週間にAIエージェントのスイートを発表し、公共料金請求書処理、排出量分析、ESGレポート草案作成を自動化しました。早期ユーザーは年間最大12週間の時間節約と、特定のデータクリーニングタスクにおける所要時間の93%削減、および実用可能なデータへの平均所要時間の約80%改善を報告しました。

- 2026年4月:IBMは2026年4月30日にEnvizi排出量APIを発表し、スコープ1、スコープ2、スコープ3の計算のために世界的に認められた140,000以上の排出量データセットへのプログラムによるアクセスを提供しました。このAPIにより、企業およびソフトウェアプロバイダーはGHG計算エンジンを既存の業務ワークフローに直接組み込み、手動スプレッドシートベースのプロセスへの依存を低減できるようになりました。

- 2026年1月:Diginex(NASDAQ: DGNX)は5,500万ユーロ(6,400万米ドル)でPlan A GmbHの買収を完了し、主にDiginex株式で支払われました。VisaとDeutsche Bankはこの取引を通じてDiginexの株主となり、Plan A CEOのLubomila Jordanovaは職を維持し、Plan Aのサステナビリティプラットフォーム戦略の継続性を反映しました。

グローバルサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場レポートの範囲

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場とは、組織がサイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)フレームワークに気候戦略を整合させることを可能にするデジタルプラットフォームおよびサービスを指します。これらのソリューションは、排出量ベースライン管理、サイエンスベースの目標設定、パフォーマンス追跡、スコープ3およびバリューチェーンエンゲージメント、移行シナリオモデリングを伴う脱炭素化ロードマップ作成などの機能を提供します。

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場レポートは、展開タイプ(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアプラットフォームおよびサービス)、企業規模(大企業、中小企業)、アプリケーション(排出量ベースライン管理・レポーティング、サイエンスベースの目標設定・パフォーマンス追跡、スコープ3およびバリューチェーンエンゲージメント、脱炭素化ロードマップ作成・移行シナリオモデリング)、エンドユーザー産業(産業製造、エネルギー・公益事業、石油・ガス、小売・消費財、食品・飲料、ITおよびテレコム、建設・インフラ、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラットフォーム | 炭素対応スケジューラー |

| ワークロードオーケストレーションエンジン | |

| クラウド最適化プラットフォーム | |

| 炭素強度分析 | |

| マルチクラウド最適化システム | |

| AIベースのワークロード配置ツール | |

| サステナビリティ自動化エンジン | |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 炭素対応ワークロードスケジューリング |

| リソース利用最適化 |

| マルチクラウドワークロード配置 |

| AIインフラ最適化 |

| サステナブルなDevOpsとテスト |

| エネルギー効率の高いデータ処理 |

| 産業製造 |

| エネルギー・公益事業 |

| BFSI |

| 小売・消費財 |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府・公共部門 |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | プラットフォーム | 炭素対応スケジューラー |

| ワークロードオーケストレーションエンジン | ||

| クラウド最適化プラットフォーム | ||

| 炭素強度分析 | ||

| マルチクラウド最適化システム | ||

| AIベースのワークロード配置ツール | ||

| サステナビリティ自動化エンジン | ||

| サービス | ||

| 展開別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 炭素対応ワークロードスケジューリング | |

| リソース利用最適化 | ||

| マルチクラウドワークロード配置 | ||

| AIインフラ最適化 | ||

| サステナブルなDevOpsとテスト | ||

| エネルギー効率の高いデータ処理 | ||

| エンドユーザー産業別 | 産業製造 | |

| エネルギー・公益事業 | ||

| BFSI | ||

| 小売・消費財 | ||

| ITおよびテレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府・公共部門 | ||

| 輸送・物流 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場の現在および予測規模は?

サイエンス・ベースド・ターゲッツ・イニシアティブ(SBTi)ソフトウェア市場は2025年に16億6,000万米ドルと評価され、2026年には19億3,000万米ドルと推定され、年平均成長率21.50%で2031年までに51億1,000万米ドルに達する見込みです。

現在最も支出が多い地域はどこで、最も成長が速い地域はどこですか?

欧州は2025年にレポーティング義務と高い目標普及率により35.74%の最大シェアを保持し、アジア太平洋地域は2031年までに年平均成長率26.41%で最も速く成長する見込みです。

最も強い立場にある展開モデルはどれですか?

クラウドベース展開は2025年に68.42%のシェアで首位となり、より容易な更新、マルチユーザーコラボレーション、よりスケーラブルなコンプライアンスワークフローへの企業需要を反映しています。

スコープ3エンゲージメントがなぜ重要なソフトウェアユースケースになっているのですか?

スコープ3およびバリューチェーンエンゲージメントは2031年までに年平均成長率25.12%で成長する見込みです。購買者が複雑なバリューチェーン全体でより構造化されたサプライヤーデータ、より良いワークフロー管理、より強固な監査サポートを必要としているためです。

購買者基盤を最もく拡大している顧客グループはどれですか?

中小企業は2031年までに年平均成長率24.56%で成長する見込みです。大企業からのサプライチェーン義務がサプライヤーベースのより下流まで排出量レポーティングを押し広げているためです。

ベンダーにとって最も重要なエンドユーザーセクターはどれですか?

産業製造は2025年に27.63%のシェアで最大のエンドユーザーセグメントであり続け、エネルギー・公益事業は2031年までに年平均成長率22.87%で最も速く拡大する見込みです。

最終更新日: