プロジェクト管理ソフトウェアシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

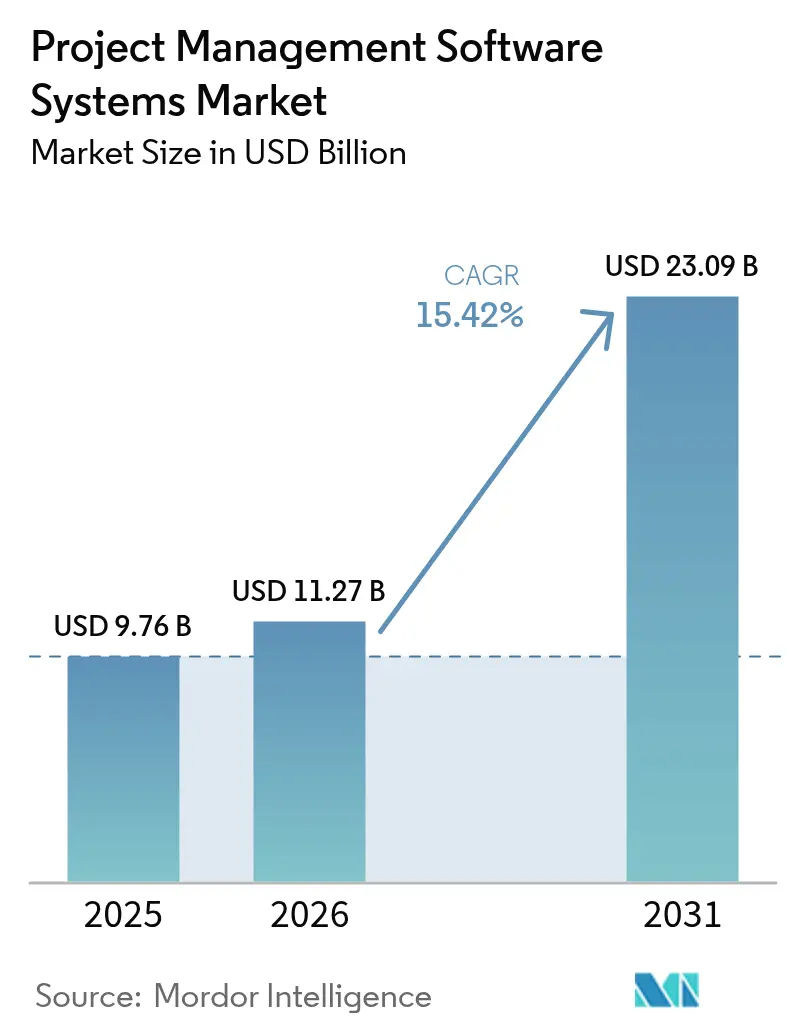

| 市場規模 (2026) | 11.27 十億米ドル |

| 市場規模 (2031) | 23.09 十億米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロジェクト管理ソフトウェアシステム市場分析

プロジェクト管理ソフトウェアシステムの市場規模は2025年に97億6,000万米ドルと評価され、2026年の110億2,700万米ドルから2031年には230億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.42%です。拡大はクラウドファースト展開、ローコード設定可能性、および予測分析を基盤としており、これらが総合的にプロジェクト監視をタスク追跡から戦略的オーケストレーションへと高度化させています。分散チームがリアルタイムコラボレーションを必要とし、企業がプロジェクトデータを財務・人事・顧客システムと統合して統一的な可視性を確保するにつれ、需要は高まっています。規制産業では依然としてローカルデータ管理が必要なため、ハイブリッド展開が最も急速な成長を記録しています。中小企業(SME)は従来の導入障壁を回避することで採用を加速させており、AIネイティブ機能がリスク管理とコスト予測を強化しています。ベンダーが業界固有のワークフローとオープンAPIエコシステムを組み込むにつれ、競争の激しさが増しています。

主要レポートのポイント

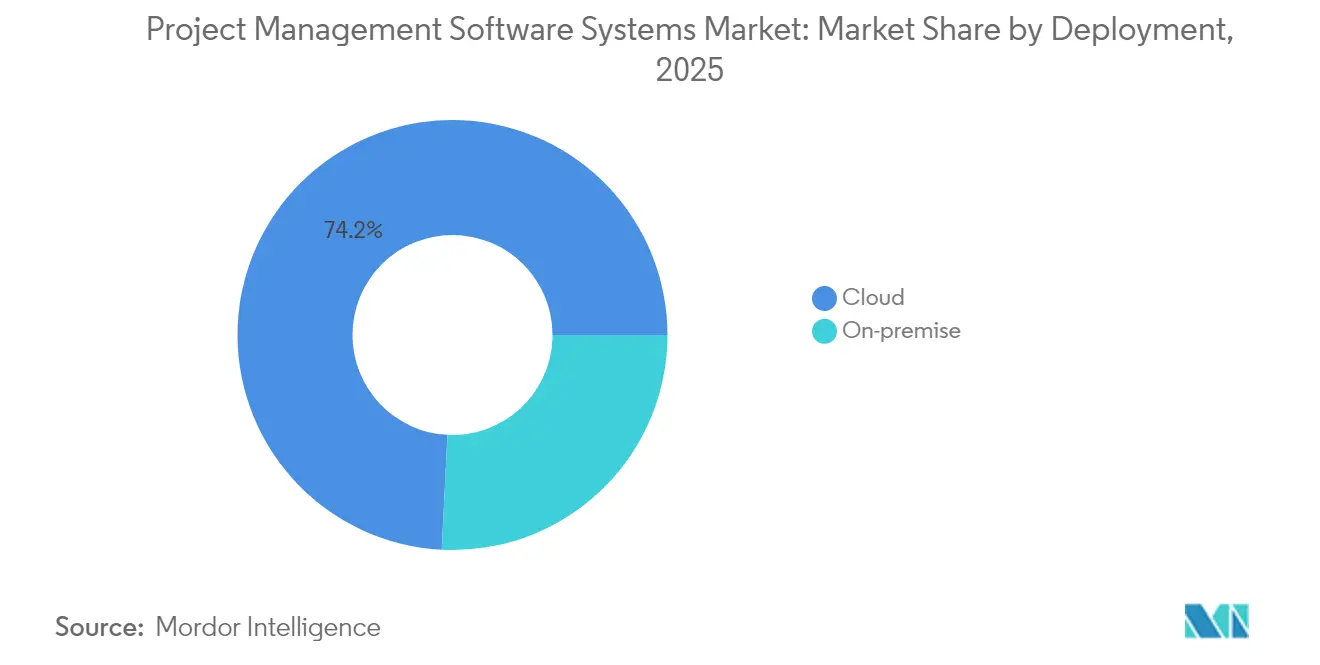

- 展開形態別では、クラウドサービスが2025年のプロジェクト管理ソフトウェアシステム市場シェアの74.20%を占め、ハイブリッドモデルは2031年にかけて最高の18.12% CAGRを記録しました。

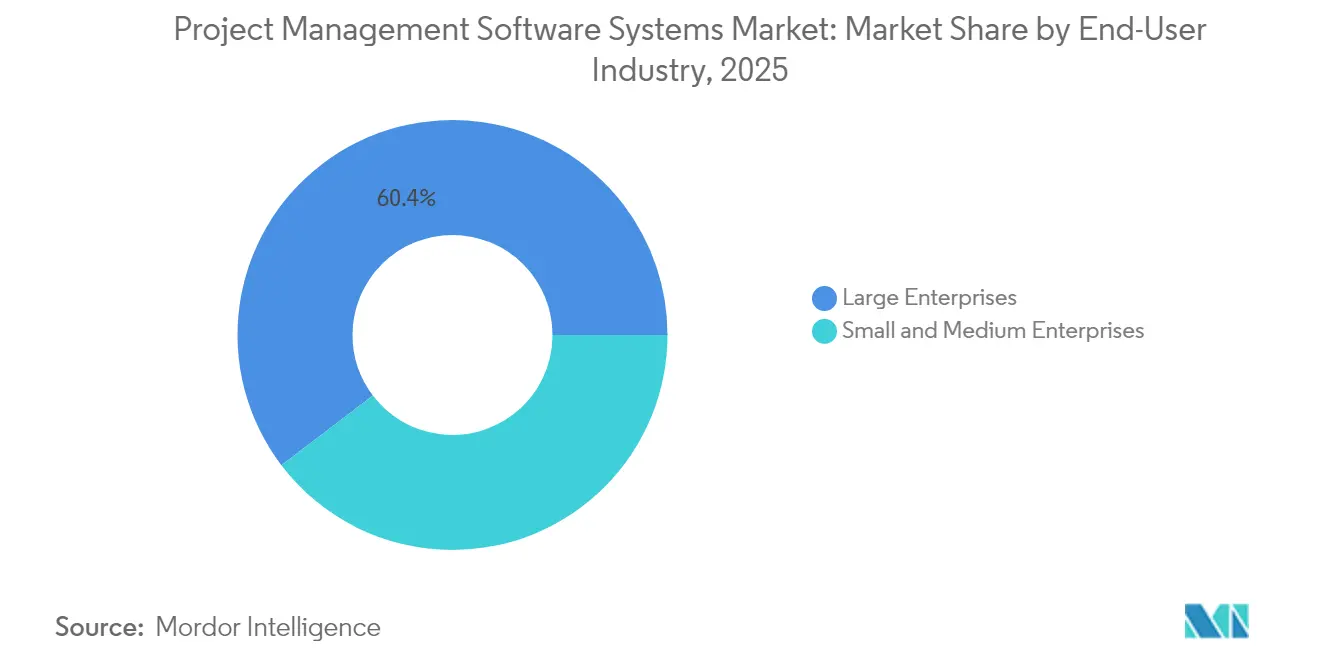

- 組織規模別では、大企業が2025年の収益の60.35%を占め、中小企業は16.89% CAGRで拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の28.15%でトップとなり、ヘルスケアが2031年にかけて15.85% CAGRで最も急速に成長しています。

- サブスクリプションタイプ別では、年次プランが2025年の収益の52.75%を獲得し、他の契約オプションを上回りました。

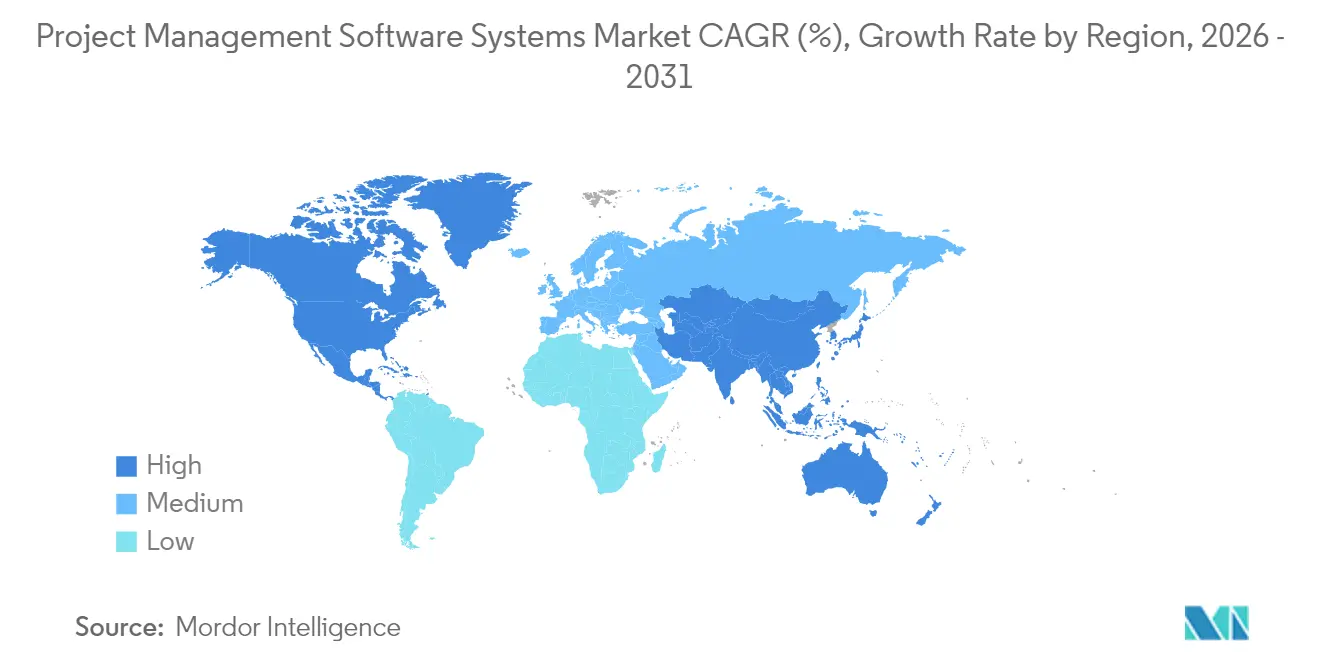

- 地域別では、北米が2025年のプロジェクト管理ソフトウェアシステム市場において36.12%の市場シェアを占め、アジア太平洋地域が2031年にかけて最も高い16.06% CAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロジェクト管理ソフトウェアシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リモートおよびハイブリッドチームへのクラウドファースト採用 | +3.2% | 北米、欧州 | 短期(2年以内) |

| PMプラットフォームとSaaSスタックの統合 | +2.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| ローコード設定可能性による中小企業の採用 | +2.1% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| AI主導の予測分析 | +1.9% | 北米、欧州 | 長期(4年以上) |

| 垂直特化型PMスイート | +1.4% | グローバル | 中期(2〜4年) |

| ESGコンプライアンスレポーティング | +0.8% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッドプロジェクトチームへのクラウドファースト採用

組織はデスクトップツールからクラウドネイティブプラットフォームに移行することで、タスク完了が54%速くなると報告しています。[1]Dustin Moskovitz、「大規模な業務革新」、asana.com リアルタイム同期により分散チームがタイムゾーンをまたいで勢いを維持できるため、プロジェクト管理ソフトウェアシステム市場は牽引力を得ています。IT部門は容量計画の負担を取り除くクラウドのスケーラビリティを好みます。規制セクターがアクセシビリティとデータ管理のバランスを取るため、ハイブリッドモデルは18.4% CAGRで成長すると予測されています。ベンダーは、摩擦のないコラボレーションを維持しながら主権要件を満たすデータ居住オプションを提供することで対応しています。

PMプラットフォームとエンタープライズSaaSスタックの統合

企業は平均976のアプリケーションを運用していますが、有意義に統合されているのはわずか28%であり、プロジェクトデータの流れが停滞しています。最新のプラットフォームは財務・CRM・人事システムに連携した統合ハブとして位置づけられており、エンタープライズアーキテクチャにおけるプロジェクト管理ソフトウェアシステムの重要性を高めています。SaaS統合セグメントは2025年までに150億米ドルを超えると予測されており、包括的な統合戦略を展開する企業は生産性が30%向上すると報告しています。クラウドネイティブベンダーはオープンAPIと事前構築済みコネクタを通じて優位性を獲得し、高価なカスタムコーディングの必要性を低減しています。

ローコード/ノーコード設定可能性による中小企業の採用促進

ローコードビルダーは数ヶ月に及ぶ導入期間を排除し、中小企業が数週間で立ち上げてキャッシュサイクルに合わせた支出を調整できるようにします。この転換により、かつては大企業だけが利用できた高度な機能が民主化され、プロジェクト管理ソフトウェアシステム市場における中小企業の需要が促進されています。アジア太平洋地域の中小企業は、製造業とサービス業のデジタル化が進む中で積極的に採用しています。ベンダーは、必要に応じてエンタープライズグレードの深みを維持するガイド付きテンプレートを通じてオンボーディングを効率化しています。

スケジュールおよびコスト差異に対するAI主導の予測分析

経営幹部の82%が、AIが5年以内にプロジェクト管理を刷新すると期待しています。アルゴリズムは初期段階のスケジュール遅延や予算超過を表面化させ、管理者が積極的に対処できるようにします。AIコスト追跡を使用する建設プロジェクトは、エラーを早期に検出することで資材費を5〜10%節約しています。データ品質と分析人材が前提条件であるため、初期展開は北米と欧州に集中していますが、パッケージ化されたAIモジュールが中堅市場の購買者に届くにつれ、より広範な採用が続くでしょう。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い移行およびカスタマイズコスト | -2.4% | グローバル | 短期(2年以内) |

| データ主権とプライバシーの制約 | -1.8% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 機能のコモディティ化とベンダーロックイン | -1.1% | グローバル | 長期(4年以上) |

| 変更管理疲労 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー資産の高い移行およびカスタマイズコスト

企業はデータマッピング、検証、ユーザートレーニングが労働集約的であるため、ライセンス料の3倍に達する導入費用に直面しています。移行の超過費用は平均30%であり、アーカイブのテラバイトあたり最大15,000米ドルに達することがあります。この障壁はリフレッシュサイクルを遅らせ、高度にカスタマイズされたワークフローを持つ既存企業の間でプロジェクト管理ソフトウェアシステム市場の採用を遅らせています。

マルチテナントクラウドにおけるデータ主権とプライバシーの懸念

GDPRおよび地域固有のローカライゼーション規則は、特にヘルスケアと金融において純粋なクラウド展開を複雑にしています。そのため、企業がクラウドコラボレーションの恩恵を受けながら機密データをオンプレミスに保持するハイブリッド展開が継続しています。コンプライアンス文書化と侵害対応計画も運用コストを増加させ、規制された経済圏でのプロジェクト管理ソフトウェアシステム市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドモデルがセキュリティギャップを埋める

クラウド展開は2025年の収益の74.20%を占めましたが、ハイブリッド構成は18.12% CAGRで成長しており、プロジェクト管理ソフトウェアシステム市場内で最も強い勢いを示しています。ハイブリッドソリューションはローカルリポジトリとクラウドワークスペースを同期させ、この二重性がデータ居住法規に縛られた企業を引き付けています。オンプレミスソリューションは政府および防衛分野で継続していますが、クラウドゾーンのセキュリティ認証が厳格化するにつれ、そのシェアは縮小しています。

ハイブリッドの台頭は、シームレスなオフライン同期、暗号化トンネル、選択的ストレージを管理するツールを反映しています。建設会社はローカルサーバーに図面を保存しながら、クラウドダッシュボードを通じて現場の更新情報を共有しています。ベンダーはきめ細かいテナンシー管理を提供することで差別化し、コンプライアンスに関するアップセルパスを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業が市場の民主化を推進

大企業は2025年の支出の60.35%を支配しましたが、中小企業は16.89% CAGRを記録し、プロジェクト管理ソフトウェアシステムの市場規模の軌跡を再形成しています。成長はアジア太平洋地域を中心としており、地方政府がデジタルスキルアップ助成金を提供しています。日本の中小企業は労働力不足を補うためにAI支援スケジューリングを採用しています。価格帯はユーザー最低数を撤廃し、参入障壁を低下させています。

飽和した地域では大企業の成長が頭打ちになるため、ベンダーは小規模企業向けの軽量版とコミュニティイベントを展開しています。しかし、多国籍企業は複雑な統合とプレミアム分析バンドルで依然として収益の中核を担っています。この二重焦点により、製品チームはオンボーディングプロセスを複雑にすることなくスケーラビリティを維持することを余儀なくされています。

エンドユーザー産業別:ヘルスケアが垂直特化をリード

ITおよび通信は2025年の収益の28.15%を占めましたが、ヘルスケアは患者安全と資本プロジェクト向けのコンプライアンス対応テンプレートを活用して最速の15.85% CAGRを記録しています。建設は資材価格の変動上昇により予測コスト算出の需要が高まり、これに続いています。病院はProcoreを展開して30億米ドルのプログラムを管理し、手動スプレッドシートを排除しています。

特化が新たなバンドルを生み出しています:臨床試験追跡モジュール、建築情報モデリング(BIM)コネクタ、ESGレポーティングダッシュボードです。ベンダーは規制機関と提携してワークフローを認証し、プロジェクト管理システムソフトウェア市場における価格決定力と更新の粘着性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サブスクリプションタイプ別:年次モデルがエンタープライズの好みを支配

年次契約は2025年の収益の52.75%を獲得し、プロジェクト管理ソフトウェアシステム市場における予算予測可能性に対するCFOの好みを反映しています。月次プランは人員配置の柔軟性を必要とするスタートアップの間で引き続き人気があります。クラウドアップデートと相容れない永続モデルとして、一回限りライセンスは衰退しています。

ベンダーは、消費量が設定された閾値を超えるとAIクレジットや高度な分析を追加する使用量ベースのオーバーレイをテストしています。Monday.comは実験を促しながら透明なアドオン料金を維持するために毎月500の無料クレジットを付与しています。達成された価値への価格設定の整合により、解約率を低く保っています。

地域分析

北米は2025年のプロジェクト管理ソフトウェアシステム市場の36.12%を占めました。同地域の企業は堅牢なインフラと大規模なIT予算を活用して、エンドツーエンドのプロジェクトエコシステムを展開しています。Microsoft Corporationは2024年にMicrosoft 365内の統合プロジェクト機能に支えられ、収益が16%成長して2,450億米ドルに達しました。イノベーションハブはAIモジュールの先駆けを続けていますが、普及率が飽和に近づくにつれ地域の成長は緩やかになっています。

アジア太平洋は2031年にかけて16.06% CAGRで成長し、地域の中で最も速い成長を示しています。中国のSaaSセグメントは年間約30%の拡大を続けており、多国籍企業が国境を越えたプロジェクトを管理するためにSalesforceとAzureの統合スタックを導入しています。インドのSaaS収益は2023年の71億8,000万米ドルから2032年には629億3,000万米ドルに増加すると予測されており、クラウド採用とスタートアップの勢いが牽引しています。東南アジア全域の中小企業は、地域のコンプライアンス規範を組み込んだ現地語PMスイートを採用しています。

欧州はGDPRがローカライゼーション機能を義務付けるため着実な成長を記録しており、EUデータセンターと高度な暗号化を提供するベンダーが恩恵を受けています。南米、中東、アフリカはブロードバンドと決済インフラの整備が進んでおり、インフラ格差によって以前は阻まれていたクラウドサブスクリプションが育まれています。ベンダーは接続コストがさらに低下すれば二桁の採用増を見込んでいます。

規制環境

プロジェクト管理ソフトウェアシステムの規制環境は、ベンダーが予測分析やAIネイティブ機能を計画、リソース配分、リスクワークフローに組み込むにつれて、プライバシー、セキュリティ、AIガバナンス要件によって形成される度合いが高まっている。EUでは、EU AI法が対象となるAIシステムのリスク管理、文書化、人的監視に関する義務を導入しており、組織が分散したチーム全体でAIガバナンスを運用化する中で、プロジェクトワークフロー内での監査対応可能なトレースへの需要が高まっている。

企業のセキュリティおよびコンプライアンス要件も、プロジェクトライフサイクル全体にわたるセキュア・バイ・デザインの提供と継続的な統制を強化している。ISO/IEC 27001は情報セキュリティ管理の広く利用される基準として位置づけられており、その附属書A 5.8では、情報セキュリティ要件をプロジェクト管理に統合することが明確に求められており、プロジェクトおよびポートフォリオ管理環境内での組み込み型アクセス制御、監査ログ、証拠取得の導入を後押ししている。米国では、NISTのAIリスク管理フレームワーク(AI RMF)が、一般的に参照される構造(GOVERN、MAP、MEASURE、MANAGE)を提供しており、これにより組織はプロジェクト開始時にAI関連の法的・規制要件を文書化するようになり、データ主権や規制対象のアーティファクトがより厳格な管理を必要とする場合、ハイブリッド展開の選択に影響を与えることがある。

バリューチェーン分析

プロジェクト管理ソフトウェアシステムのバリューチェーンは、コアプラットフォーム開発(ワークフローエンジン、スケジューリング、ポートフォリオ分析)、クラウドインフラおよびIDサービス、統合層(API、コネクタ、iPaaS)、導入・変更管理(システムインテグレーターおよびコンサルティング)、そして継続的な運用(サポート、セキュリティ監視、トレーニング)にまで及ぶ。企業がプロジェクト実行を財務、人事、CRM、DevOpsツールチェーンに接続するにつれて、ベンダーおよびパートナーはパッケージ化された統合機能や業種別テンプレートの提供を増やしている。マーケットプレイスや事前構築済みコネクタも、大企業と中小企業双方の価値実現までの時間を短縮している。

2026年には、欧州委員会の技術主権イニシアチブや関連するEUのオープンソース方針、さらにポルトガルの法令第85/2026号(公共デジタル調達とガバナンスを調和させるための国家簡素化・技術ネットワークを設立)などの公共部門デジタル化ガバナンスを含む、上流の政策およびエコシステムの動きが、相互運用可能なスタックと自国主権型オプションへの需要を強化した。製品機能の面では、主要プラットフォームがエージェント型・AI支援型ワークフローへ移行し、下流のサービス需要を変化させている。例えば、AtlassianによるJira PlannerやJira Coding Agentなどの機能を導入した2026年7月の更新、IBMによる複数エージェント機能とモダナイゼーションワークフローを追加した2026年7月の企業向けソフトウェア開発更新などが挙げられる。こうした変化は、組織がプロジェクト管理・業務管理プロセス内でAIアシスタントを運用化するにつれて、データ準備、ガバナンス、統合サービスの重要性を高めている。

競争環境

プロジェクト管理ソフトウェアシステム市場は適度に断片化されています。Microsoft Corporationはオフィス、Azure、Teamsにわたるエコシステムの優位性を展開しています。Asana Inc.はルーティンワークフローを自動化するAIスタジオを立ち上げた後、2025年第4四半期の収益が1億8,830万米ドルとなり、フリーキャッシュフローがプラスになったと報告しました。Monday.com Ltd.はスケール展開を目的としたモジュール式AIブロックとデジタルワークフォース機能に注力しています。Atlassian Corporation PLCは開発者中心のJira統合で優位性を維持しています。

40億米ドルと評価されるClickUp(Mango Technologies, Inc.)のような破壊的企業は、ドキュメント、チャット、目標を統合するユニファイドワークスペースに賭けています。CeloxisはプロアクティブなリスクアラートのためのAIアシスタント「Lex」を導入しました。専門プレーヤーはニッチを狙っています:建設分野のProcore Technologies Inc.、ESGデータのPulsora、日本の中小企業セクターのSuits Inc.などです。既存企業が垂直機能やAIエンジンを買収してペースを維持しようとするため、買収活動が活発化しています。

企業がシームレスなデータフローを重視するため、堅牢なAPIエコシステムが依然として決定的な要因です。オープンスタンダードを持つプラットフォームは機能豊富でも閉鎖的なスイートを凌駕しており、更新サイクルにおける差別化要因として統合が重要であることを強調しています。特に消費量ベースの拡張における価格革新も、競争上のポジションをさらに定義しています。

プロジェクト管理ソフトウェアシステム業界リーダー

Microsoft Corporation

SAP SE

Broadcom Inc.(CA Technologies)

Oracle Corporation

ServiceNow Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化とガバナンスフレームワークは、日常のプロジェクトワークフローにAI監視、監査可能性、再現可能な統制を組み込むことができるプロジェクト管理プラットフォームにとって、新たな余地を生み出している。2026年6月、プロジェクトマネジメント協会(PMI)は、ポートフォリオ、プログラム、プロジェクト管理へのAI適用に関するグローバル基準を発表し、企業や公共部門のPMOがAI利用、統制、責任体制を正式化するための具体的な参照点を提供した。これらの要件を設定可能なテンプレート(方針、承認ゲート、リスク登録簿、証拠取得)に変換できるベンダーは、タスク実行を超えてポートフォリオガバナンスへと事業範囲を拡大できる。特に、機密性の高いプロジェクトアーティファクトをローカル管理下に置くためにハイブリッド展開が利用される場合において、その可能性は高まる。

公共部門および規制対象産業における現代化も、繰り返し可能な状況報告、監査証跡、ツール間統合など、PMシステムに組み込まれた構造化された監視機能への需要を支えている。例えば、フロリダ州はHB 1197(2026年)を導入し、州機関が2027年7月1日までにITプロジェクト管理・監視基準を確立する規定を設けており、これにより標準化された統制、ダッシュボード、ガバナンスワークフローへの必要性が、場当たり的なスプレッドシートに代わって強化されている。これらのガバナンス動向に加えて、大規模なSaaSポートフォリオと断片化したアプリケーション環境を運用する企業は、統合ハブとオープンAPIを優先し続けており、移行の負担を軽減し、安全な統合をサポートし、サービスへの依存を減らして中小企業が導入できるローコード設定を提供するベンダーにとっての機会を生み出している。

最近の業界動向

- 2026年6月:SAPは、Nokiaが「RISE with SAP」を活用したクラウドおよびAI主導の事業変革を推進する戦略的複数年契約を締結したと発表した。NokiaのERP環境はMicrosoft Azure上でホストされている。この発表は、プロジェクトおよびポートフォリオガバナンスがERPおよびクラウド運用と緊密に統合される必要がある、ハイパースケーラー連携型の企業提供モデルを強化し、複雑な変革プログラム全体における統合されたPMワークフローへの需要を支えている。

- 2025年11月:ServiceNowは、AIエージェントの協調、オーケストレーション、ガバナンスを改善するため、ServiceNow AI Control TowerをMicrosoft FoundryおよびCopilot Studioと接続する新しい統合機能を発表した。この動きは、企業が業務管理およびプロジェクト実行に拡張できるクロスプラットフォームガバナンスのパターンを拡大し、ID、方針統制、共有監査可能性を中心に構築されたベンダーエコシステムを強化している。

- 2024年5月:ServiceNowとMicrosoftは、生成AI機能を統合し、両社のプラットフォーム全体における企業の選択の幅と柔軟性を高めるため、戦略的提携を拡大した。この拡大されたパートナーシップは、フロント、ミドル、バックオフィスの各業務プロセス全体にわたる統合されたワークフロー自動化を高め、プロジェクト業務をより広範な企業サービス・ワークフローシステムに接続できるPMプラットフォームの重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、プロジェクトおよびプログラム全体にわたって計画、スケジューリング、割り当て、共同作業、時間・コストの追跡、進捗報告を行うために使用されるソフトウェアシステムから生じる収益を対象とし、クラウドまたはオンプレミス展開を通じて提供され、サブスクリプションまたはライセンスによって販売されるものを含む。

対象範囲の除外事項:専用のプロジェクト管理ソフトウェアシステムとして販売または位置づけられていない一般的なオフィス生産性スイートおよび汎用コミュニケーションツールは除外する。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ITおよび通信

- ヘルスケア

- 建設およびインフラ

- 銀行・金融サービス・保険(BFSI)

- 政府および公共部門

- 製造業

- その他

- サブスクリプションタイプ別

- 月次サブスクリプション

- 年次サブスクリプション

- 一回限りライセンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、後で再確認できる公開情報源を用いて、需要層と供給環境をマッピングすることから始まった。雇用と賃金の指標については米国労働統計局、企業・産業統計については米国センサス局、IT支出能力に関連するマクロ指標については世界銀行およびIMF、広範な導入状況の文脈についてはOECDのデジタル経済出版物など、有料登録を必要としない情報源を活用した。

また、サブスクリプションの構成、ARRタイプの開示、価格変更の動向を把握するために、企業のSEC提出資料、年次報告書、投資家向け説明資料を使用し、その主張を業界団体のウェブサイトや、企業ソフトウェア予算編成およびSaaS調達に関する信頼できる報道と照合した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報に関する有料サブスクリプションを利用し、非公開企業や最近のパッケージ変更に関するギャップを補完した。これらの例は網羅的なものではなく、作業の過程でデータ収集、検証、明確化のために他の多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、実際に購入されているもの、その価格設定方法、そしてどのユースケースが更新と解約を左右するのかを検証することに重点を置いた。主要地域のソフトウェアベンダー、チャネルパートナー、導入・アドバイザリー企業、および企業・中堅市場の購買担当者と意見交換を行い、これにより導入率、一般的なシート数、アドオン付帯率に関する仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):20% | アジア太平洋(APAC):45% |

| 中堅層:54% | 機能・部門リーダー:29% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレイヤー:20% | マネージャー:51% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、地域レベルのIT支出、SaaS浸透率、プロジェクト管理ツールの導入状況を用いて再構築した企業ソフトウェア支出プールからのトップダウン構築と、その後価格設定と利用状況の指標を通じてこの市場に割り当てる方法を組み合わせた。総額の現実性を保つため、サンプル抽出した1ユーザー当たり月間平均収益に推定有料シート数を乗じた値や、SMBおよび企業取引における一般的な契約価値に関するチャネルチェックなど、選択的なボトムアップ近似値を用いて出力を照合した。

モデルに使用された入力には、クラウドとオンプレミスの比率、組織規模別の平均有料シート数、更新率と解約圧力、サブスクリプション期間別(月次対年次)の一般的な価格帯、およびレポート機能、リソース管理、統合機能などのアドオンを利用する購買者の割合が含まれる。予測は、企業の予算サイクル、AI機能の収益化、業界統合の動向に関する専門家の見解に支えられたシナリオ分析に基づき、その後地域別の年間成長経路に変換された。ベンダーの収益内訳が開示されていない場合は、パートナーからのフィードバックと購買者インタビューによって検証された保守的な範囲でギャップを処理し、時系列データを確定した。

データ検証と更新サイクル

モデルの出力は、公開されているソフトウェア支出動向、労働力・プロジェクト活動の指標、上場ベンダーの開示済み収益推移など、独立した指標と照合され、その後地域および展開レベルで異常値を検証した。分散が過大と判断された場合は、前提を見直し、その変化が実際のものか、定義の不一致によるものかを確認するために専門家に再度連絡した。

承認前に、入力データ、計算、対象範囲の整合性が再現可能な方法で検証されるよう、複数段階のアナリストレビューが行われる。レポートは年次で更新され、大幅な価格変更、プラットフォームのバンドル変更、大規模な需要の変動といった重要な出来事が発生した場合には、中間更新が実施される。提供直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのプロジェクト管理ソフトウェアシステム市場規模と他の公表推計値との比較

異なる発行元が類似の言葉を使用していても、ソフトウェアの対象範囲、収益認識、報告に使用される年が異なるため、最終的な総額が異なることがある。差異は、クラウドサブスクリプションの年次換算方法、サービスの取扱い方法、そして大規模な価格・パッケージ変更後に推計値が更新されているかどうかによっても生じる。

導入・マネージドサービス収益はMordor Intelligenceの対象範囲外であり、これにより、ソフトウェアサブスクリプションと導入支援を同一の数値に統合する情報源と比較して総額が減少する。差異は、SMB層における有料シート成長の想定方法、およびプラットフォームバンドルがプロジェクト管理に完全に帰属しているか、部分的に配分されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 11.27 B (2026) | |

| グローバルコンサルティングA | USD 10.51 B (2026) | 複数年サブスクリプションに対して異なる収益認識タイミングを使用しており、大企業向けのクラウド浸透率の想定がより保守的である可能性があり、それが2026年の値を押し下げる要因となり得る。 |

| 業界出版社B | USD 12.24 B (2026) | 有料シート数のより急速な拡大と、より強いASP(平均販売価格)の上昇を想定しており、専用のプロジェクト管理ソフトウェアシステムに限定するのではなく、より広範な業務管理モジュールを完全に対象範囲内として計上している可能性がある。 |

3つの数値間の差異は、主にソフトウェア単体対ソフトウェア・プラス・サービスの取扱いの違い、および利用状況と価格の上昇が予想される速度によって説明される。同じ入力を地域および購買者規模別に一貫して適用すれば、最終的な数値は明確で再現可能な手順に遡って追跡しやすい状態に保たれる。

レポートで回答された主要な質問

2031年までのプロジェクト管理ソフトウェアシステム市場の予測値は?

市場は2031年までに230億9,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドアクセスとデータ主権ニーズのバランスを取るため、18.12% CAGRで拡大しています。

中小企業がプロジェクト管理プラットフォームをこれまでより迅速に採用している理由は何ですか?

ローコード設定可能性により、技術的でないチームが数週間でソリューションを展開・カスタマイズできるようになり、従来のコストと複雑さの障壁が取り除かれました。

2031年にかけて最も高い成長を示す業界垂直はどれですか?

ヘルスケアは厳格な規制要件と複雑な資本プロジェクトにより、15.85% CAGRでトップとなっています。

最終更新日: