AIを活用したソフトウェアテストおよびQA市場の規模と市場シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

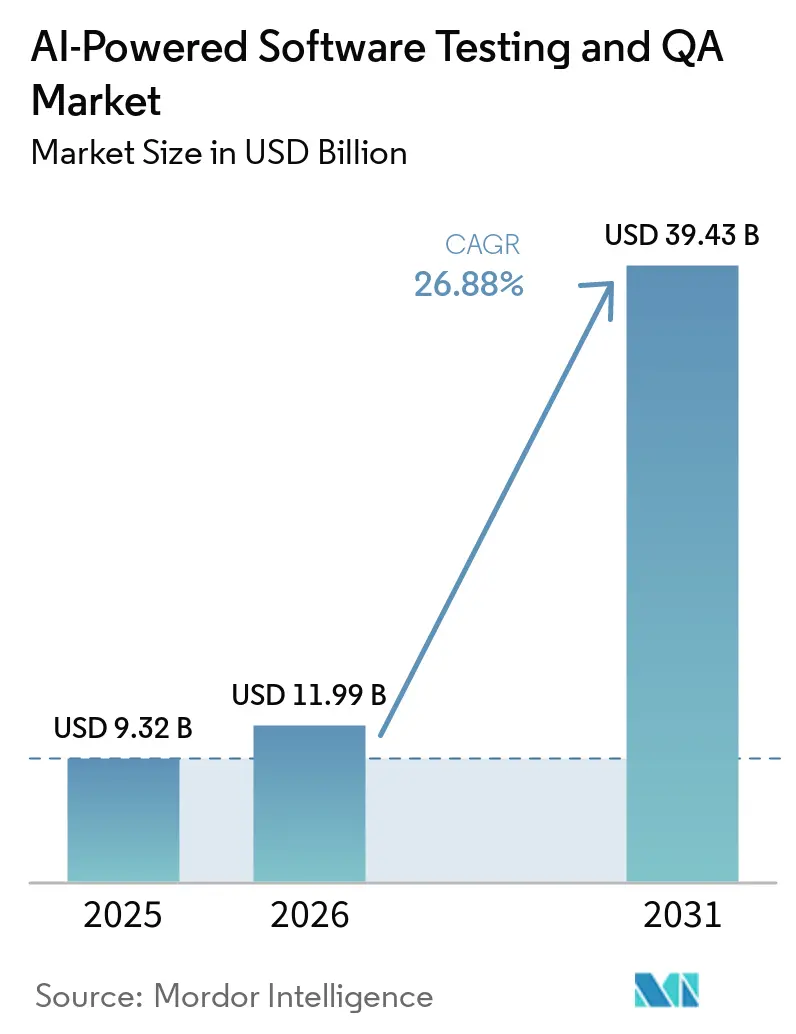

| 市場規模 (2026) | 11.99 十億米ドル |

| 市場規模 (2031) | 39.43 十億米ドル |

| 成長率 (2026 - 2031) | 26.88% CAGR |

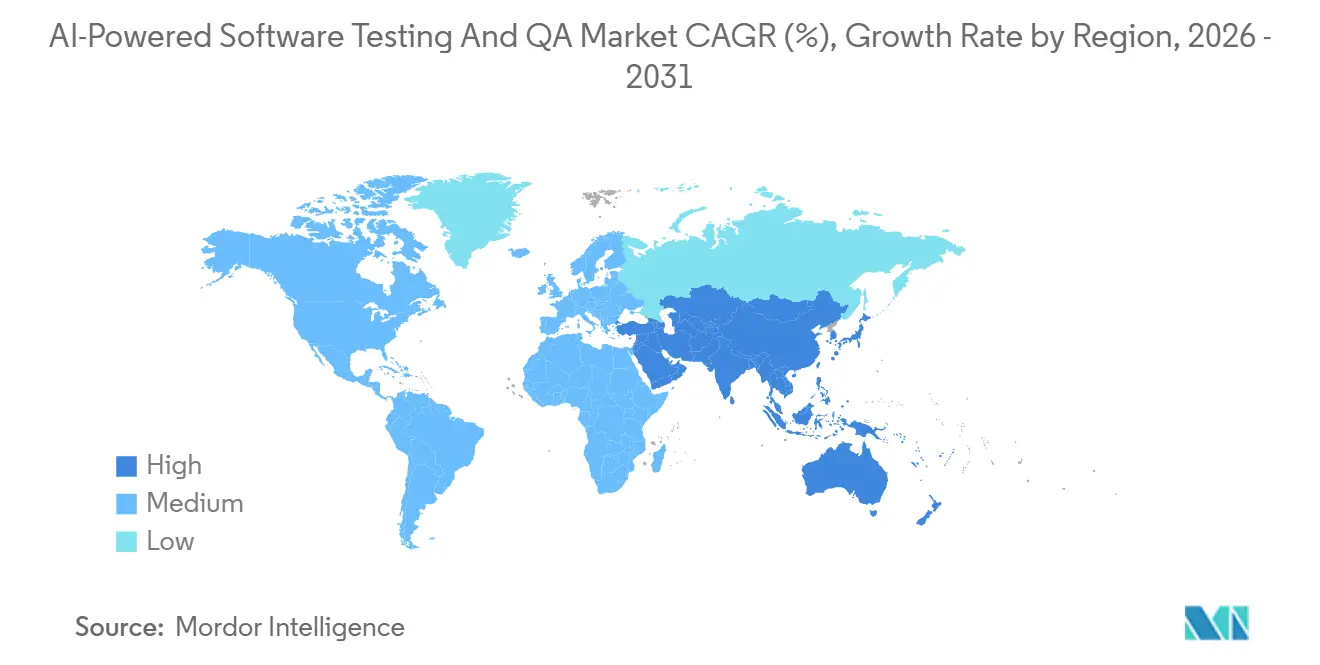

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

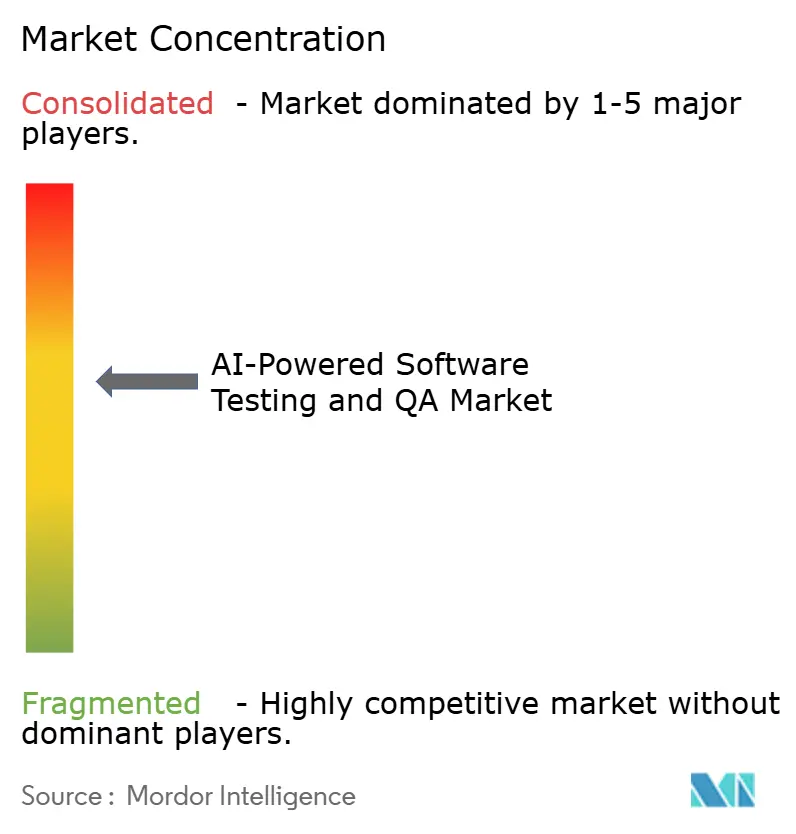

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用したソフトウェアテストおよびQA市場分析

AIを活用したソフトウェアテストおよびQA市場の規模は、2025年の93.2 ビリオン 米ドルから2026年には119.9 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 26.88%で2031年までに394.3 ビリオン 米ドルに達すると予測されています。企業は、壊れたスクリプトを自己修復し合成データを生成する自律型エージェントを活用した能動的な品質保証へと移行しており、手作業の削減とリリースサイクルの加速を実現しています。2026年8月に施行予定の欧州連合のAI法における継続的な検証の義務化が、安全性が重要な領域でのリアルタイムテストオーストレーションを促進しています。マイクロサービスおよびクラウドネイティブアーキテクチャが新規アプリケーション開発の主流となり、統合ポイントが増加することで、分散APIにわたるAI駆動のコントラクトテストへの需要が生まれています。同時に、ハイパースケーラーがAIテストをプラットフォームサービスに組み込んでいることで、スタンドアロンベンダーは説明可能性とプライバシーを保護したデータ合成による差別化を迫られています。

主要レポートのポイント

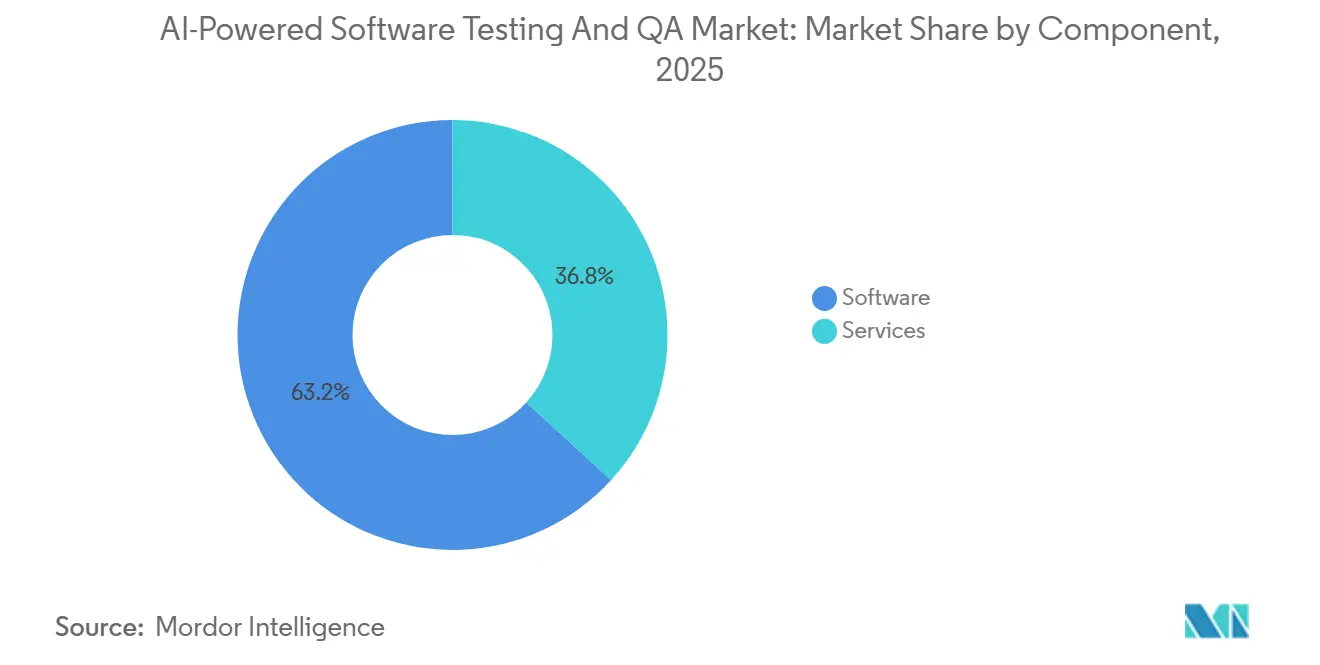

- コンポーネント別では、ソフトウェアプラットフォームが2025年のAIを活用したソフトウェアテストおよびQA市場シェアの63.21%を占め、サービスは2031年にかけてCAGR 27.28%で拡大する見込みです。

- デプロイメントモード別では、クラウドソリューションが2025年の収益の72.48%を占め、2031年にかけてCAGR 27.48%で成長すると予測されています。

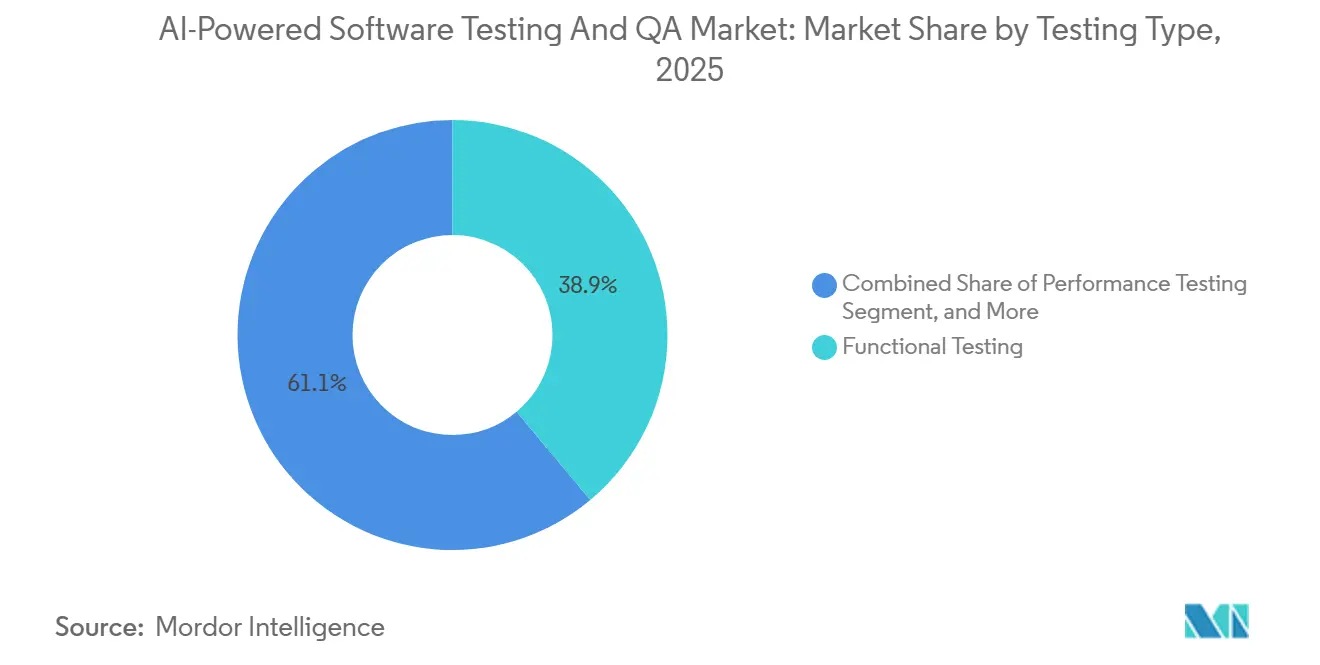

- テストタイプ別では、セキュリティテストが2026年から2031年にかけて最高のCAGR 27.88%を記録し、成長の遅い機能テストセグメントを上回ると予測されています。

- エンドユーザー産業別では、ヘスケアおよびライフサイエンスが2031年にかけてCAGR 28.28%で成長する見込みであり、ITおよび通信は2025年の収益の31.29%を占めました。

- 地域別では、北米が2025年の収益の37.51%でトップとなりましたが、アジア太平洋地域はローカライズされたAI推論インフラを背景にCAGR 27.52%で最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIを活用したソフトウェアテストおよびQA市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的テストパイプラインの主流採用 | +6.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| マイクロサービスアーキテクチャの複雑性の増大 | +5.8% | アジア太平洋地域が強いグローバル | 長期(4年以上) |

| クラウドネイティブアプリケーション展開の増加 | +5.1% | グローバル | 中期(2〜4年) |

| ソフトウェア信頼性に関する規制上の重点の高まり | +4.3% | 欧州および北米 | 短期(2年以内) |

| 自律型テストエージェントへのシフト | +3.9% | 北米および欧州 | 長期(4年以上) |

| QAのための合成データ生成の台頭 | +2.4% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的テストパイプラインの主流採用

組織はCI/CDワークフロー内に品質ゲートを組み込み、コード、インフラストラクチャ、およびセキュリティコントロールを単一のトランザクションで検証できるようにしています。一連の重大なゼロデイエクスプロイトを受け、企業の61%がすべての開発ステージにわたってAIテストエンジンを稼働させており、リリースサイクルを数週間から数時間へと大幅に短縮しています。欧州のNIS2令はこの勢いをさらに加速させ、重要サービス事業者にインシデント対応訓練を義務付けることで、継続的テストをコンプライアンスの前提条件としています。自動化されたテスト選択アルゴリズムは、最もリスクの高いコードパスにコンピューティング予算を割り当てることで、冗長な実行をさらに削減します。

マイクロサービスアーキテクチャの複雑性の増大

単一のクラウドシステムには数百の疎結合サービスが含まれる場合があり、数千に及ぶ可能性のあるAPIペアの検証は手動での対応能力を超えています。AI駆動型コントラクトテストツールはOpenAPI仕様からインタラクションスタブを自動生成し、本番環境の調査においてサービス間の欠陥率を40%削減しています。5Gコアネットワークを展開する通信事業者は、10ミリ秒未満のレイテンシ閾値を満たすためにこのようなツールを不可欠と見なしています。サービスメッシュルーティングはさらに多くの変動性をもたらし、カオスエンジニアリングプラットフォームが制御された障害を注入してチームがリアルタイムでカスケード効果を観察できるようにすることを余儀なくされています。

クラウドネイティブアプリケーション展開の増加

サーバーレス関数とエフェメラルコンテナはミリ秒単位で起動し、スケール時にのみ現れる並行性バグを露出させます。最新のテストスイートはオンデマンドで本番トラフィックのバーストを再現します。これは2025年にリリースされたKeysightのPathWave Cloudによって普及したアプローチです。[1]PathWave クラウドプラットフォームの発売、Keysight Technologies、keysight.com 医療機器メーカーは、FDAのIEC 62304更新における監査証跡条項を満たすためにイミュータブルインフラを採用しています。Azure Playwright Testingなどのハイパースケーラーバンドルサービスはベースラインのブラウザ自動化を商品化し、独立系ベンダーをドメイン固有のパフォーマンス、セキュリティ、コンプライアンスのニッチへと押しやっています。

ソフトウェア信頼性に関する規制上の重点の高まり

EU AI法は2026年8月からハイリスクシステムに対するサードパーティの適合性評価を義務付け、ベンダーに継続的な検証結果の文書化を求めています。金融規制当局も同様に四半期ごとの災害復旧テストを要求しており、FDAはすべてのデバイスファームウェアパッチに対して回帰証拠を義務付けています。ツールプロバイダーは、各テストを規制条項にマッピングする監査対応ダッシュボードを提供することで差別化を図り、1件あたり4,000万米ドルを超えるリコールリスクを軽減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| テストデータレイクにおけるデータプライバシーの懸念 | -3.7% | 欧州および北米 | 短期(2年以内) |

| 熟練したAIテスト専門家の不足 | -3.2% | グローバル | 中期(2〜4年) |

| 不透明なブラックボックスAIモデルの意思決定 | -2.1% | グローバル | 長期(4年以上) |

| AIのQAツールのベンチマーク標準の不足 | -1.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テストデータレイクにおけるデータプライバシーの懸念

本番データを非本番環境にコピーすることはGDPR第25条に違反し、2025年の執行調査では平均210万ユーロ(224万米ドル)の罰金が科されました。[2]「GDPR執行監査2025年」、欧州データ保護委員会、edpb.europa.eu Synthesizedのような合成データジェネレーターは差分プライバシーアルゴリズムを使用して、統計的に豊富でありながら匿名化されたデータセットを作成します。しかし、分布ドリフトは依然として課題であり、特に微妙なグラフパターンが重要な金融犯罪検出においてそれが顕著です。コンフィデンシャルコンピューティングエンクレーブは使用中のデータを暗号化しますが、レイテンシのオーバーヘッドにより高スループットのパフォーマンステストには実用的ではありません。

熟練したAIテスト専門家の不足

国際ソフトウェアテスト資格委員会の2025年調査によると、認定テスターのうち機械学習検証の正式なトレーニングを受けているのはわずか32%です。大学はカリキュラムの追加が遅れており、専門的なブートキャンプは上級アーキテクトではなく中級の実務者を輩出しています。米国の主要テクノロジーハブでは20%以上の給与プレミアムが予算を圧迫しており、オフショアリングがコストを部分的に相殺しますがコミュニケーションのオーバーヘッドが増加します。ベンダーは専門知識のギャップを埋めるためにツールとマネージドサービスをバンドルするようになっていますが、これにより購入者の総所有コストが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の勢いを獲得

サービスは2025年の収益の36.79%を占めましたが、CAGR 27.28%で成長し、ソフトウェアサブスクリプションを上回ると予測されています。導入パートナーは合成データパイプラインの設計や自己修復テストボットのドリフト監視をますます担うようになっています。製薬企業は、FDAパート11およびEUアネックス11の認定資格を持つ専門家に臨床試験プラットフォームの検証を外部委託しており、コンプライアンスがサービス需要を牽引していることを示しています。一方、ハイパースケーラーがベースライン機能をプラットフォームに組み込むにつれ、汎用テスト自動化ライセンスにはコモディティ化の圧力がかかっています。それでも、カオスエンジニアリングやエッジデバイス検証向けのニッチなソフトウェアモジュールは価格競争力を維持しています。

ソフトウェアプラットフォームにおけるAIを活用したソフトウェアテストおよびQA市場規模は引き続き重要であり、各産業における先進技術の採用拡大が牽引しています。監査担当者にモデルの動作を詳細に説明する組み込み型アナリティクスは、透明性とコンプライアンスを確保することでエンタープライズの更新率維持に重要な役割を果たしています。しかし、市場における継続的なスキル不足により、組織はマルチイヤーのマネージドテスト契約を締結せざるを得なくなり、予算の相当部分がサービスプロバイダーへとシフトしています。このシナリオは、自律型エージェントと自動化技術が進化・成熟し続ける中でも、サービスが勢いを増すという二重のトレンドを浮き彫りにしています。

展開モード別:ハイブリッドのニュアンスを伴うクラウドの優位性

クラウドプラットフォームは2025年の収益の72.48%を占め、数千のブラウザインスタンスを同時に起動する経済性を反映しています。エラスティックグリッドはオンプレミスのデバイスファームにかつて必要だった設備投資を削減し、使用量ベースの課金が需要ピークに合わせてコストを調整します。クラウドデプロイメントにおけるAIを活用したソフトウェアテストおよびQA市場は着実に拡大していますが、レイテンシーに敏感な自動車・航空宇宙のワークロードは、安全基準を満たすためにエアギャップ環境のリグに依存し続けています。その結果、企業はハイブリッドトポロジーを採用し、機能テストスイートをクラウドで実行しながら、データ主権法に準拠したローカルインフラでパフォーマンスおよびセキュリティテストを実施しています。

ベンダーのロードマップは現在、シームレスなアーティファクトポータビリティを優先しており、クラウドで実行された失敗テストをテレメトリデータを失うことなくオンプレミスのベンチで再現できるようにしています。この機能により、組織は異なる環境にわたるテストプロセスの一貫性と精度を維持できます。さらに、消費量ベースの価格モデルの採用により予算の予測が困難になっており、調達チームはコストを効果的に管理するために月次支出上限の設定を求めるようになっています。その結果、組織のデプロイメント戦略は大きく進化しています。クラウドとオンプレミスのどちらかを選ぶ二者択一ではなく、大企業の多くはパフォーマンスと柔軟性を最適化するためにパブリック、プライベート、エッジコンピューティングリソースを統合したハイブリッドアプローチを採用しています。

テストタイプ別:セキュリティが機能テストを上回る

機能テストは2025年の収益の38.93%を維持しましたが、ゼロトラストの義務化によりセキュリティスイートが最速のCAGR 27.88%へと押し上げられています。継続的なコードスキャンツールがプルリクエストのマージ前にSQLインジェクションの脆弱性を検出し、AIペネトレーションテストエージェントが進化するエクスプロイトライブラリでマイクロサービスエンドポイントを探索します。重要インフラ事業者が米国サイバーセキュリティ・インフラセキュリティのゼロトラストブループリントを実装するにつれ、セキュリティシナリオにおけるAIを活用したソフトウェアテストおよびQA市場シェアはさらに拡大するでしょう。[3]「連邦機関向けゼロトラストアーキテクチャ義務化」、CISA、cisa.gov パフォーマンステストおよび回帰テストは成長が遅いものの、季節的な負荷急増時の収益保護に不可欠であり続けています。

自己修復機能は、スクリプトのメンテナンス工数を最大60%削減することで回帰テストの経済性を変革しています。このイノベーションにより、チームはより高付加価値なタスクにリソースを効率的に配分できます。さらに、これまでニッチな領域と見なされていたアクセシビリティおよびローカライゼーションのチェックが、規制要件の強化により重要性を増しています。例えば、欧州アクセシビリティ法は公共ウェブサイトにWCAG AAへの準拠を義務付けており、組織はこれらの側面を優先すようになっています。これらの進化するトレンドは、UIバリデーションの従来の範囲を超え、ソフトウェアテストおよび品質保証のより専門的な領域へと収益機会を広げています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:ヘルスケアがコンプライアンスでリード

ITおよび通信は、DevOpsの成熟度が早かったことから2025年の支出の31.29%を占めました。それでも、ヘルスケアおよびライフサイエンスは28.28%のCAGRを記録する見込みです。FDAは医療機器のファームウェアが変更されるたびに自動化されたトレーサビリティを要求しているためです。継続的な検証により、インスリンポンプの投与量アルゴリズムや放射線画像分類器が安全マージン内に収まることが保証されます。銀行・金融サービス・保険は僅差で続いており、金融安定理事会のガバナンスフレームワークに沿って、敵対的な合成トランザクションを使用して不正検出モデルをストレステストしています。

小売業者は大規模プロモーション時のパフォーマンスおよびユーザーエクスペリエンステストを重視し、製造業者は組み立てラインのデジタルツイン上で産業用IoTファームウェアをテストしています。自動車プログラムはこれらすべてのニーズに対応する必要があります。コネクテッドカーは、インフォテインメントシステムの機能検証、無線セキュリティチェック、衝突回避アルゴリズムのミリ秒レベルのレイテンシ保証を必要とします。したがって、各業種は独自の品質指標を推進していますが、多くの要件は説明可能なAIの保証に収束しています。

地域分析

北米は、ハイパースケーラーのエコシステムとソフトウェアスタートアップの高密度な集積に牽引され、収益の中心地であり続けています。調達予算は、成熟したDevSecOpsツールチェーンとシームレスに統合し、企業ガバナンス委員会が強く求める説明可能性ダッシュボードを提供するベンダーをますます優遇しています。しかし、リードを維持しているにもかかわらず、北米でのインフラエネルギーコストの上昇により、企業はAI推論ワークロードをよりコスト効率の高い地域にシフトするよう促されています。このシフトにより、アジア太平洋地域のプロバイダーが市場プレゼンスを拡大し、グローバル市場のより大きなシェアを獲得する機会が生まれています。

アジア太平洋地域は、積極的なデジタル政府イニシアチブ、半導体自給自足への取り組み、急速に拡大するAI研究人材プールの組み合わせに牽引され、27.52%という顕著なCAGRで最も成長の速い地域として台頭しています。インドやシンガポールなどの国の政府はイノベーションを促進するためにAIテストベッドに積極的に資金を提供しており、中国企業は国産チップの開発を支援するためにハードウェアインザループリグへの投資を積極的に行っています。通信、銀行、公共部門などの産業にわたる成功事例の複製が、地域全体での自律型テストソリューションの採用をさらに加速させています。

欧州は、ますます厳格化する規制フレームワークに支えられ、着実なペースで成長を続けています。EU AI法の適合性手続きは認定サードパーティ検証サービスへの需要を促進し、地元のコンサルタント会社が繁栄するニッチ市場を生み出しています。さらに、大陸の厳格なデータ保護法により、欧州は合成データプラットフォームの早期採用者として位置付けられており、様々な産業で普及しています。一方、中東およびアフリカはスマートシティイニシアチブと自律型交通のパイロットプロジェクトに注力しており、これらの分野のスキル不足に対処するために輸入された専門知識に依存することが多いです。南米では採用が遅いペースで進んでいますが、ブラジルの急成長するフィンテックセクターは、即時決済スキームへのコンプライアンスなどのローカライズされた規制が、特定の市場セグメントにおける需要の集中的な爆発を刺激し成長を促進する方法を示しています。

競合ランドスケープ

市場の断片化は続いており、上位5社が2025年の収益の約3分の1を占めています。TricentisやSmartBearなどの既存企業は、モデルベーステスト、パフォーマンステスト、セキュリティテスト、アクセシビリティテストを単一ライセンスで組み合わせた統合スイートを提供することで、幅広さによる差別化を図っています。これらの包括的なソリューションは、統一されたテストアプローチを求める企業に対応し、複数のツールの必要性を減らしワークフローを合理化します。2025年3月のTricentisによるTestimの買収により、Testimの自己修復UI技術がToscaのポートフォリオに組み込まれ、特化した機械学習機能の統合と自動化効率の向上に向けた競争が加速していることを示しています。

Functionize、Mabl、Testsigmaなどのスタートアップは、ノーコードオーサリングを活用して非プログラマーのアナリストを支援し、組織全体でのテストツールの幅広い採用を可能にしています。これらのプラットフォームはテストの作成とメンテナンスを簡素化し、広範なコーディング専門知識を持たないチームでもアクセスできるようにしています。Momenticなどのエッジテストのパイオニアは、ユーザーの近くでレイテンシに敏感なチェックを実行するブラウザボットを強調し、より速く正確な結果を保証しています。一方、Tonic.aiなどの合成データスペシャリストは、GDPR準拠の匿名化を求める規制対象アカウントを獲得し、プライバシー保護ソリューションへの高まる需要に対応しています。ハイパースケーラーはワイルドカード参入者として迫っており、Azureは2025年後半にPlaywright Testingをプラットフォームにバンドルしてピュアプレイのライセンスモデルを圧迫しましたが、ドメイン固有のチューニングが限られており、ニッチ市場への訴求力が制限される可能性があります。

透明性がベンダー選定の重要な要素となるにつれ、テクノロジーの堀はますます説明可能性を中心に展開しています。SHAPまたはLIMEビジュアライザーを組み込んだベンダーは、監査担当者がAI意思決定プロセスへの明確な洞察を求める調達サイクルで勝利しています。この説明可能性への注力は、業界の規制監視の強化と一致しています。新興のIEEE P2851およびISO/IEC JTC 1/SC 42ベンチマークへの準拠も購買決定を左右するでしょう。これらの標準への準拠が主要な差別化要因となるためです。[4]「ISO/IEC JTC 1/SC 42 AI品質ガイドライン2024年」、ISO、iso.org 全体として、活発なM&Aとベンチャー資金調達は緩やかな統合への道筋を示唆していますが、地域および垂直市場のスペシャリストの長いテールは存続し、特定の市場ニーズに対応して競合ランドスケープの多様性を維持するでしょう。

AIを活用したソフトウェアテストおよびQA業界のリーダー企業

Tricentis GmbH

SmartBear Software, Inc.

Keysight Technologies, Inc.

Sauce Labs, Inc.

BrowserStack Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:LambdaTestは、FDAのトレーサビリティワークフローを対象に、ヘルスケアアプリケーション向けのドメイン固有言語拡張機能でTestMu AIを拡張しました。

- 2025年12月:Momenticは、SalesforceおよびServiceNowの統合にわたってテストケースを自律的に生成・実行するブラウザベースのAIエージェントをスケールするために、シリーズAで1,500万米ドルを調達しました。

- 2025年10月:Sauce LabsとDeque Systemsは、欧州アクセシビリティ法の要件を満たす企業を支援するために、axe DevToolsアクセシビリティテストをSauceのクラウドデバイスグリッドに組み込むパートナーシップを締結しました。

- 2025年10月:TestSpriteは、平易な英語のステップを実行可能なSeleniumスクリプトに変換する自然言語テストオーサリングを推進するために670万米ドルを調達しました。

グローバルAIを活用したソフトウェアテストおよびQA市場レポートのスコープ

AIを活用したソフトウェアテストおよびQA市場とは、人工知能、機械学習、高度なアナリティクスを活用してソフトウェアテストおよび品質保証プロセスを自動化・強化するソフトウェアソリューションとサービスのエコシステムを指します。これらの技術は、インテリジェントなテストの作成、実行、メンテナンス、最適化を可能にし、ソフトウェア開発ライフサイクル全体にわたってソフトウェアの信頼性を向上させ、リリースサイクルを加速し、手作業を削減します。

AIを活用したソフトウェアテストおよびQA市場レポートは、コンポーネント(ソフトウェア、サービス)、デプロイメントモード(クラウド、オンプレミス)、テストタイプ(機能テスト、パフォーマンステスト、セキュリティテスト、回帰テスト、その他のテストタイプ)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 機能テスト |

| パフォーマンステスト |

| セキュリティテスト |

| 回帰テスト |

| その他のテストタイプ |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| テストタイプ別 | 機能テスト | ||

| パフォーマンステスト | |||

| セキュリティテスト | |||

| 回帰テスト | |||

| その他のテストタイプ | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにAI駆動型テストへの支出はどの程度になるか?

AIを活用したソフトウェアテストおよびQA市場は2031年までに394.3 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 26.88%を反映しています。

最も速く成長しているテストカテゴリーはどれか?

セキュリティテストは、ゼロトラストの義務化が継続的なコードおよびAPIペネトレーションチェックを要求するため、2031年にかけて27.88%のCAGRで拡大すると予測されています。

なぜヘルスケアは自律型テストをこれほど急速に採用しているのか?

FDAの更新されたガイダンスは、すべての医療機器ソフトウェアの変更に対して自動化されたトレーサビリティを要求しており、ヘルスケアおよびライフサイエンスの成長を28.28%のCAGRで牽引しています。

最も強い将来の成長機会を提供する地域はどこか?

アジア太平洋地域は、地域プロバイダーがAI推論インフラをスケールし規制フレームワークが成熟するにつれて、27.52%のCAGRで最も速い地域成長を記録すると予測されています。

ベンダーはQAにおけるデータプライバシーの懸念にどのように対処しているか?

サプライヤーは、現実的なテストカバレッジを維持しながら個人データをマスクするために、差分プライバシーベースの合成データジェネレーターとコンフィデンシャルコンピューティングエンクレーブを統合しています。

競合ランドスケープは統合が進んでいるか?

はい、TricentisによるTestimの買収やベンチャー資金調達の増加などのM&Aは統合の加速を示していますが、市場はスコア5で中程度に断片化したままです。

最終更新日: