データサイエンスプラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 132.19 十億米ドル |

| 市場規模 (2031) | 284.37 十億米ドル |

| 成長率 (2026 - 2031) | 16.56% CAGR |

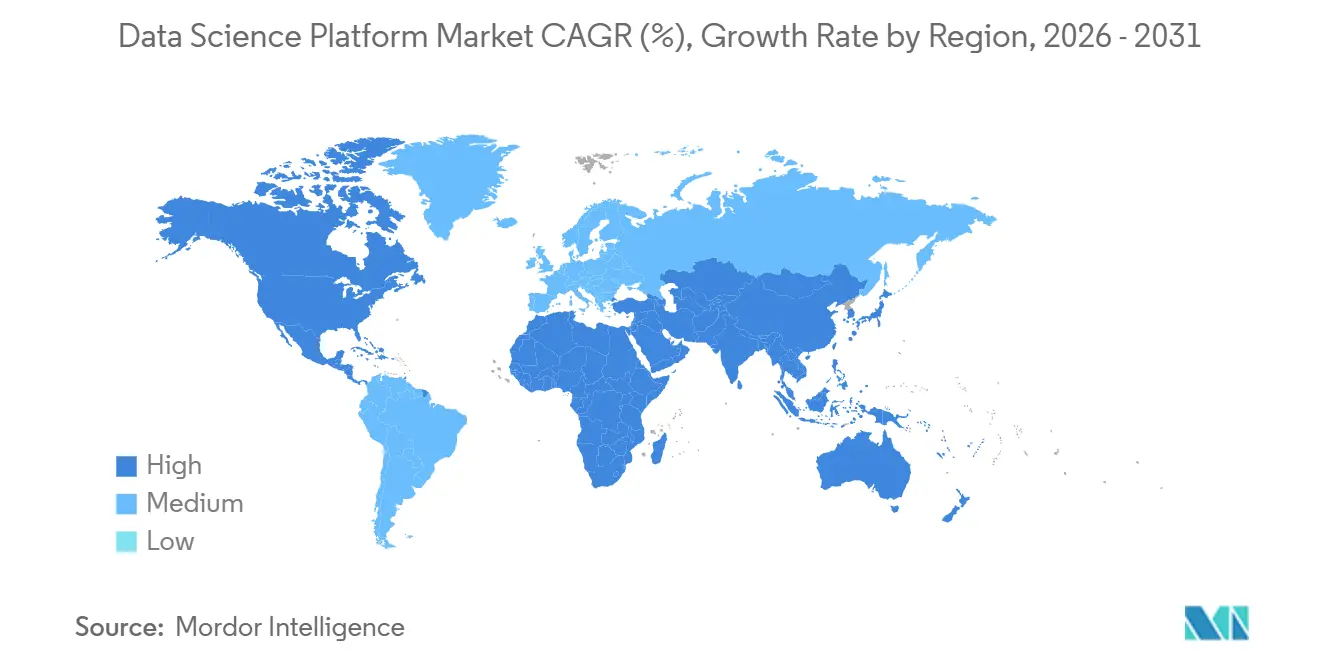

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

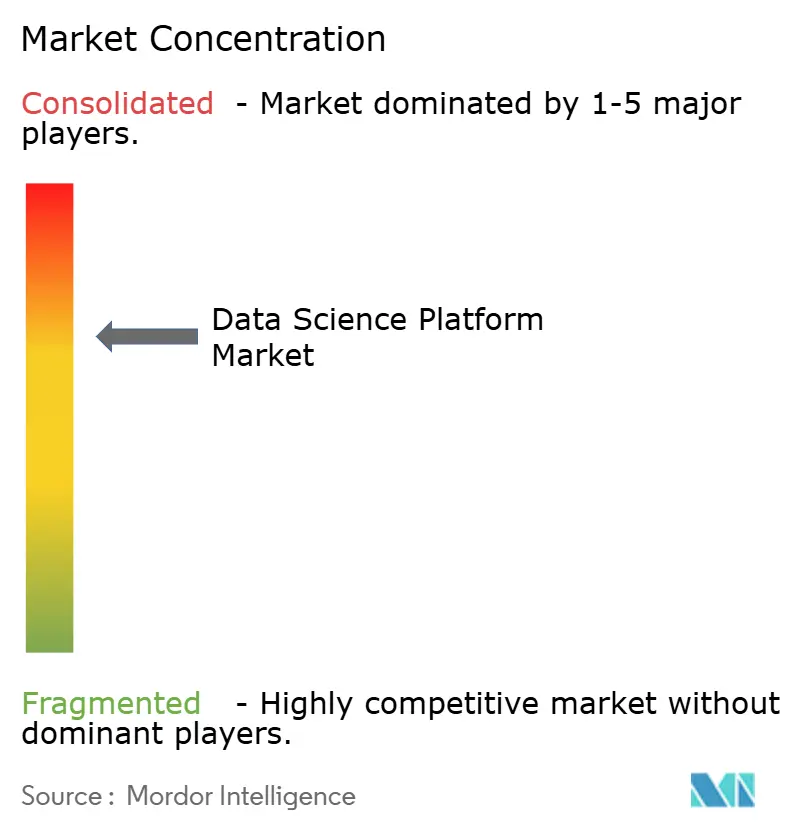

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータサイエンスプラットフォーム市場分析

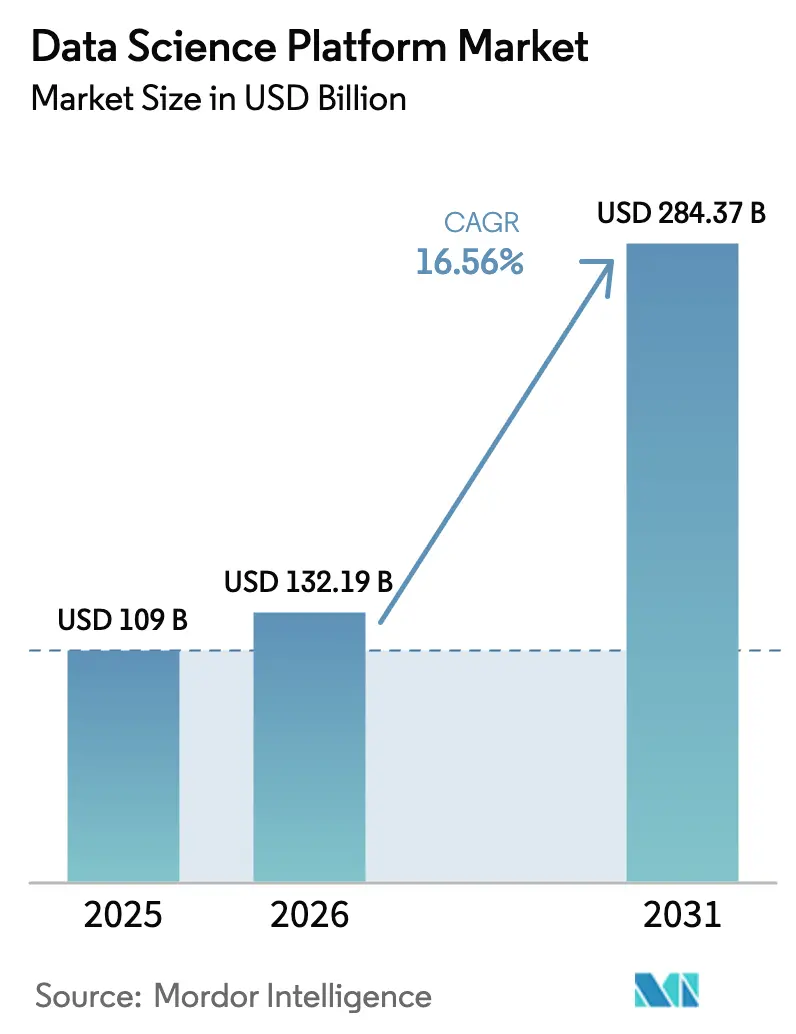

データサイエンスプラットフォーム市場規模は、2025年の1,090億USDから2026年には1,321億9,000万USDに増加し、2031年までに2,843億7,000万USDに達する見込みで、2026年〜2031年にかけてCAGR16.56%で成長します。

企業が孤立した機械学習パイロットから、データ取り込み、モデルトレーニング、ガバナンス、およびエッジ推論を統合した本番システムへと移行するにつれ、着実な成長が展開されています。統合ツールチェーンはより迅速な価値実現を約束する一方、ハイパースケーラーは既存のクラウド契約に高度な機能をバンドルし、ニッチベンダーのマージンを圧縮しています。一方、ドメイン固有のファウンデーションモデルはヘルスケアおよび金融分野のユースケースを再定義しており、ソブリンAIプログラムは地域のデータセンターおよびGPUクラスターに数十億ドルを投入しています。競争上のポジショニングは現在、シームレスなガバナンス、フィーチャーストアのパフォーマンス、および大規模な検索拡張生成ワークロードを処理する能力にかかっています。

主要レポートのポイント

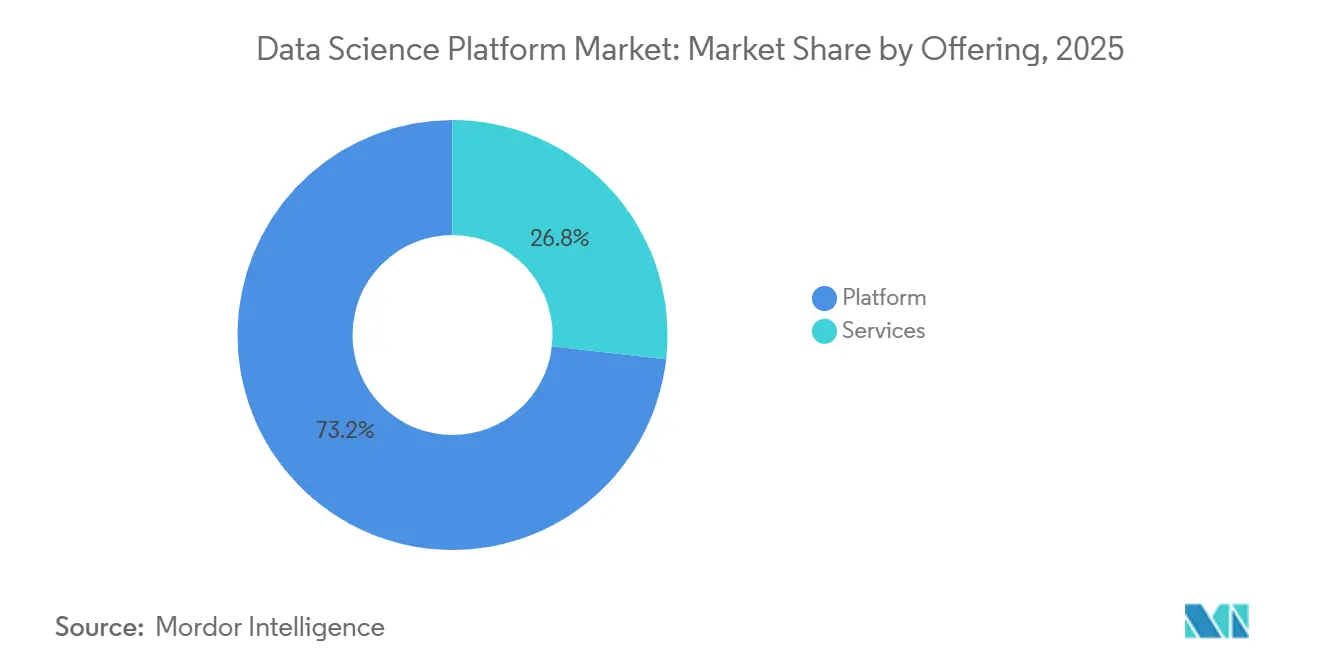

- 製品提供別では、プラットフォームが2025年に73.21%の収益シェアを獲得し、サービスは2031年までに17.8%のCAGRを記録すると予測されています。

- 展開形態別では、クラウドソリューションが2025年にデータサイエンスプラットフォーム市場シェアの67.50%を占め、2031年までに18.4%のCAGRで成長すると予測されています。

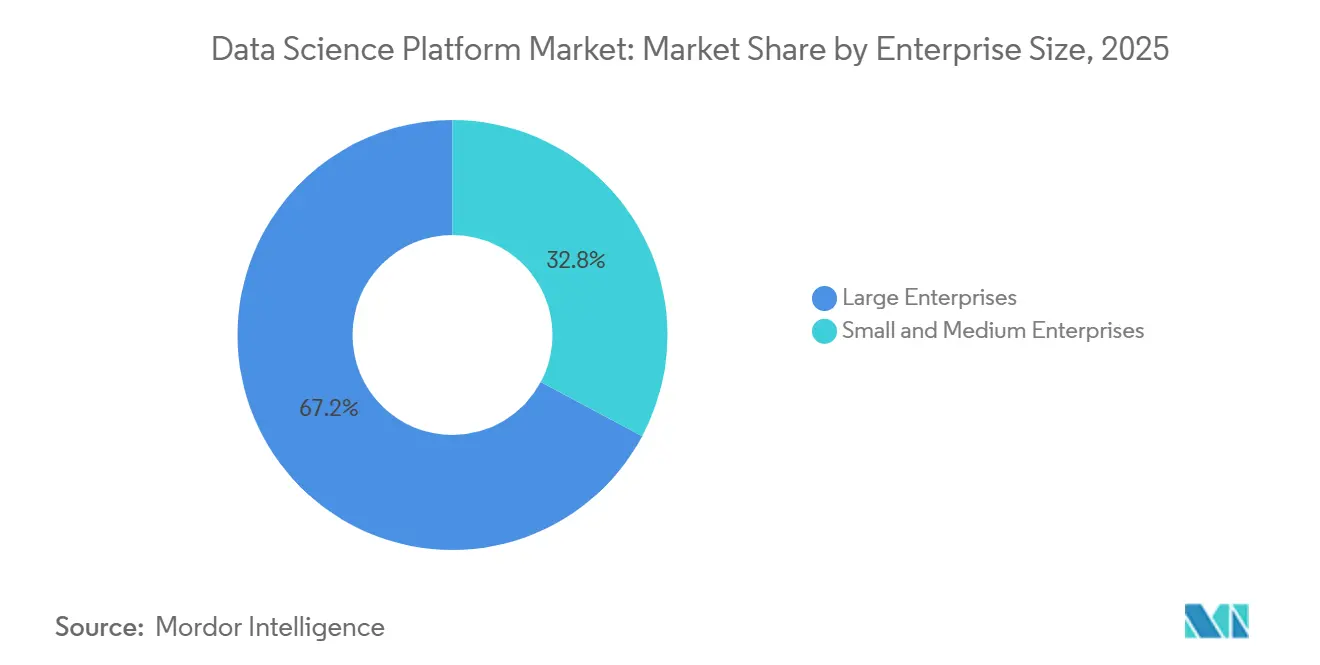

- 企業規模別では、大企業が2025年の支出の67.20%を占め、中小企業セグメントは2031年までに18.9%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のデータサイエンスプラットフォーム市場規模の24.70%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年までに19.3%のCAGRで成長しています。

- 地域別では、北米が2025年のデータサイエンスプラットフォーム市場の47.23%を占め、アジア太平洋地域は2031年までに17.1%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータサイエンスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| オープンソースML フレームワークの普及 | +3.2% | グローバル、北米および 欧州で最も強い | 中期(2〜4 年) |

| より厳格な モデルガバナンス規制 | +2.8% | 欧州、北米、 アジア太平洋 | 長期(4年 以上) |

| 製造業における エッジからクラウドへのファブリック導入 | +2.4% | 北米、 欧州、アジア太平洋の製造拠点 | 中期(2〜4 年) |

| 非構造化動画 およびIoTデータの爆発的増加 | +2.9% | グローバル、小売、ヘルスケア、 スマートシティ展開に集中 | 短期(2年 以内) |

| ドメイン固有の ファウンデーションモデルの台頭 | +2.6% | 北米および欧州のヘルスケア、 アジア太平洋の製造業 | 中期(2〜4 年) |

| GPUサプライチェーンの 地域化政策 | +2.7% | 中東、 アジア太平洋、欧州 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

オープンソースMLフレームワークの普及がプラットフォーム統合を促進

オープンソースライブラリはAIワークロードの87%を支えており、2024年から8ポイント上昇し、ベンダー間の競争はコアアルゴリズムではなく、オーケストレーション、ガバナンス、およびエンタープライズサポートに集中しています[1]Anaconda、「2025年データサイエンス調査の現状」、ANACONDA.COM。Pythonはトレーニングのオーバーヘッドを抑えるためにツールチェーンを統合する企業において、66%の採用率で依然として主要言語となっています。コミュニティパッケージのセキュリティギャップにより、多くの購入者はCVEスキャンおよびライセンスコンプライアンスをバンドルした商用ディストリビューションへと移行し、エンタープライズグレードのオープンソースサポートモデルに勢いを加えています。DatabricksはMLflowをプラットフォームにネイティブに組み込み、ロックインなしにTensorFlow、PyTorch、およびscikit-learn全体でモデルのバージョン管理を可能にしました。この機能セットが2024年の記録的な100億USD規模のシリーズJラウンドを支えました。ハイパースケーラーが同様のツールを限界コストでバンドルするにつれ、ニッチなAutoMLベンダーのマージンは引き続き圧縮されています。

より厳格なモデルガバナンス規制がマネージドプラットフォームを後押し

2024年8月に施行された欧州連合AI法は、高リスクAIシステムに対する適合性評価を義務付け、組織を組み込みの監査証跡および説明可能性モジュールを備えたプラットフォームへと誘導しています。バーゼル委員会による補完的な銀行ガイダンスは、厳格なモデル検証およびサードパーティ監査を要求しています。米国FDAは2025年1月に医療機器としてのソフトウェアガイダンスを更新し、強力なバージョン管理を持つプラットフォームがより効率的に対応できる市販前申請および市販後サーベイランスプロトコルを規定しました。2024年に発売されたIBMのwatsonx.governanceは、欧州連合AI法のレポーティングを自動化し、法的レビューサイクルを数週間から数日に短縮しています[2]IBM、「2024年年次報告書」、IBM.COM。専任のコンプライアンスチームを持たないベンダーは、大企業の入札から失格となるリスクがあります。

製造業におけるエッジからクラウドへのファブリック導入がハイブリッドプラットフォームを実現

工場はローカル推論とクラウドベースの再トレーニングを組み合わせるようになっています。GoogleのManufacturing Data EngineはOPC-UAストリームをBigQueryに正規化し、予知保全のユースケースを解放しています[3]Google Cloud、「Manufacturing Data Engine」、CLOUD.GOOGLE.COM。NokiaのMX Industrial Edgeは、堅牢なゲートウェイ上でコンテナ化されたTensorFlow Liteモデルをホストし、品質検査のレイテンシを50ミリ秒未満に削減しています。IntelのEdge Insights for Industrialソフトウェアは、欧州の鉄鋼メーカーが2025年に計画外のダウンタイムを18%削減するのを支援しました。独自データをオンプレミスに保持しながら勾配更新を共有するフェデレーテッドラーニングプラットフォームへの需要が高まっており、この機能はSiemens Industrial Copilotが離散製造の顧客向けに提供しています。

非構造化動画およびIoTデータの爆発的増加がスケーラブルなフィーチャーストアを必要とする

企業データの80%以上が非構造化フォーマットで届くようになり、リレーショナルデータベースからベクターデータベースおよびリアルタイムフィーチャーストアへの移行が迫られています。DatabricksのFeature Storeは、大手小売業者の商品推薦レイテンシを200ミリ秒から15ミリ秒に短縮しています。SnowflakeのSnowpark MLは2024年にネイティブの非構造化データサポートを追加し、ヘルスケアプロバイダーがデータ転送なしにDICOM画像でモデルをトレーニングできるよう支援しています。Tectonのストリーミングフィーチャープラットフォームは、パイロット展開において詐欺の偽陽性を23%削減しました。PineconeやWeaviateなどのスタートアップは、セマンティック検索ワークロードのインフラをスケールするために2024年に2億USD以上を調達しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| EU公共部門における データ居住地の障壁 | -1.8% | 欧州、特に ドイツとフランス | 中期(2〜4 年) |

| MLOpsエンジニアの 不足 | -2.3% | グローバル、北米、欧州、 アジア太平洋で深刻 | 短期(2年 以内) |

| リアルタイムトレーニングに おけるクラウドコストの増大 | -1.6% | グローバル | 短期(2年 以内) |

| エネルギーおよびユーティリティ における旧来のデータサイロ | -1.4% | 北米、 欧州、アジア太平洋 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

EU公共部門における複数地域展開を妨げるデータ居住地の障壁

GDPR第44条および各国の法令は、適切な保護措置なしに市民データを非EU地域に転送することを禁止しています。Gaia-Xイニシアチブは展開が18ヶ月遅延し、フランスおよびドイツの省庁のAzureおよびAWS移行を遅らせました。フランスの省庁は、OVHcloudおよびT-Systemsがソブリンオファリングを認証するまでプラットフォームの採用を延期しました。EUクラウド行動規範は、小規模ベンダーが吸収するのに苦労する追加のコンプライアンス層を加えました。その結果生じる断片化により、機関はオンプレミスまたはローカルクラウドのインストールへと向かい、グローバルプロバイダーの規模の経済が制限されています。

MLOpsエンジニアの不足が複雑な展開を阻害

組織の4分の3が、Kubernetes、CI/CD、およびモデル監視のスキルセットを持つ専門家の採用に困難を報告しています。データサイエンティストは週の40%をモデル開発ではなくインフラタスクに費やしています。米国のMLOpsの中央値給与は2025年に165,000USDに上昇し、2023年から22%増加しました。ハイパースケーラーのマネージドサービスは一部の圧力を緩和しますが、採用は既存のクラウド契約を持つ大企業に偏っています。ローコードソリューションは中堅市場のニーズに対応しますが、規制されたワークロードに対する柔軟性が不足する場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品提供別:複雑性が内部能力を上回るにつれてサービスが急増

サービスは、企業が人材不足に直面する中、2031年までに17.8%のCAGRを記録する見込みで、プラットフォームのほぼ2倍となっています。Databricksは2024年度にレイクハウス移行プロジェクトに牽引され、プロフェッショナルサービス収益が48%増加しました。IBMは2024年に12カ国にwatsonxを展開するための5億USDの銀行契約を獲得しました。AccentureとMicrosoftは共同プラクティスのために2,500名の新しいMLOpsスペシャリストを配置し、アドバイザリーサービスへの需要を反映しています。ベンダーは現在、ライセンスが総所有コストの40%以上を占めることはほとんどないと認識し、成功プラン、専任アーキテクト、および四半期レビューを年間サブスクリプションに組み込んでいます。

プラットフォームプロバイダーはまた、中堅市場の購入者にリーチするためにニッチなコンサルタント会社を取り込んでいます。SlalomとDeloitteは2024年に専任のデータサイエンスプラクティスを立ち上げ、ハイパースケーラーのアドバイザリーチームが主要アカウントに集中している空白を埋めました。このコラボレーションは、データサイエンスプラットフォーム市場が成果ベースのマイルストーンと継続的な最適化を保証するソフトウェアとサービスを組み合わせた契約へとシフトしていることを強調しています。

展開形態別:弾力的なコンピューティングとマネージドサービスに牽引されたクラウドの優位性

クラウドコンピューティングは2025年に67.50%のシェアを占め、クラウド展開に関連するデータサイエンスプラットフォーム市場規模は2031年までに18.4%のCAGRで成長すると予測されています。AWS SageMakerで700億パラメータのモデルをトレーニングするコストは1回あたり約350,000USDで、オンプレミスクラスターへの1,500万USDの設備投資を回避できます。Microsoftは2024年にAzure MLにスポットインスタンスを追加し、特定のトレーニングコストを最大80%削減しました。GoogleのVertex AI Pipelinesは、自己管理型Kubernetesクラスターと比較して運用オーバーヘッドを60%削減しました。

オンプレミス展開は厳しく規制された環境で存続しています。バーゼルIIIコンプライアンスは金融機関の社内管理を優先します。ハイブリッド設計は両方の世界を橋渡しし、DatabricksのUnity Catalogはマルチクラウドおよびオンプレミス環境全体で統合ガバナンスを提供しています。HPEのGreenLake for Machine Learning Operationsはオンプレミスハードウェアに消費ベースの価格設定を提供しています。

企業規模別:人材制約が深刻化する中、中小企業がローコードを採用

中小企業セグメントは18.9%のCAGRが見込まれています。Microsoft Power Platformにより、中規模の保険会社がドラッグアンドドロップツールを使用して6週間で保険金請求処理モデルを立ち上げることができました。Salesforce Einstein Studioは自然言語プロンプトを使用して営業チーム向けの予測モデルを構築します。Google Vertex AI AutoMLは、Eコマース小売業者のモデル開発時間を70%削減しました。

しかし、大企業は依然として支出の3分の2を占めています。JPMorgan Chaseは独自のリスクモデルをライブ市場データと統合した内部プラットフォームを運用しています。Walmartは米国の店舗全体の在庫を最適化するために毎日2.5ペタバイトのトランザクションデータを処理しています。このようなカスタムシステムは、標準化されたツールが市場リーチを広げる中でも、既存プレーヤーをローコードの混乱から守る粘着性を生み出しています。

エンドユーザー産業別:ヘルスケアが加速する一方でBFSIが支出リーダーシップを維持

BFSIは2025年に24.70%のシェアを維持し、信用リスクモデリングおよびマネーロンダリング対策監視に支えられています。しかし、ヘルスケアおよびライフサイエンスは19.3%という最速のCAGRを記録する見込みです。GoogleのMed-Geminiは米国の医師免許試験問題で91.1%の精度を達成し、汎用LLMを12ポイント上回りました。FDAは2025年第1四半期にAI対応医療機器8件を承認し、前年同期の承認数を2倍以上に増やしました。Siemens HealthineersのAI-Rad Companionは200の病院で放射線科医の読影時間を30%短縮しています。

小売業はデータサイエンスを需要予測とパーソナライゼーションに活用しています。Amazonは1日10億件以上のインタラクションを分析するレコメンデーションエンジンに売上の35%を帰属させています。製造業の展開は予知保全に焦点を当てており、Boschは自動車組み立てラインで偽陽性を40%削減しました。エネルギーおよびユーティリティは根強いOTサイロにより遅れており、2025年時点でOTデータをエンタープライズアナリティクスに統合しているのはわずか22%です。

地域分析

北米は2025年に47.23%のシェアを占め、ハイパースケーラーの容量と2024年の250億USDのベンチャー資金に支えられています。米国のAIに関する大統領令は連邦機関にガバナンスフレームワークの採用を義務付け、準拠プラットフォームへの需要を高めています。カナダのVector Instituteは年間500名の研究者を育成し、国内採用を後押ししています。

アジア太平洋地域は17.1%のCAGRが予測されています。西アジアでは、サウジアラビアがHuaweiおよびOracleと提携して地域AIインフラに1,000億USDを投じ、アラブ首長国連邦はオープンソースのFalcon LLMを公開して米国モデルへの依存を低減しました。日本はAIチップ製造およびデータセンター建設に2兆円(134億USD)を投じることを約束しました。中国市場は輸出規制にもかかわらず、国内アクセラレーターに牽引されて拡大を続けています。インドのデジタルインディアイニシアチブは2024年に前年比35%のクラウドプラットフォーム採用増加をもたらしました。

欧州の軌跡は居住地義務により緩やかです。ドイツはGaia-X認証を待ちながら公共部門の移行を延期しました。英国AI安全研究所は堅牢な安全ガードレールを必要とするテストプロトコルを策定しています。南米の成長はブラジルの銀行が詐欺検知のためにSageMakerを展開することに集中しています。中東のプログラムはスマートシティモビリティに焦点を当てており、ドバイの交通最適化モデルは渋滞を12%削減しました。アフリカの採用は依然として初期段階にあり、通信チャーン予測パイロットに限定されています。

競争環境

上位5社であるAWS、Microsoft、Google、Databricks、およびSnowflakeは2025年に合計約55%のシェアを占め、専門的な参入者にとって意味のある余地を残しています。ハイパースケーラーはバンドルを活用して価格を引き下げ、独立系ソフトウェアベンダーに圧力をかけています。Databricksの100億USDのシリーズJファイナンシングはレイクハウスアーキテクチャへの投資家の信頼を確認しましたが、Snowflake、BigQuery、およびオープンソース競合他社からの精査を強めました。KubeflowやMLflowなどのオープンソースフレームワークはロックインを嫌う企業の間で支持を得ていますが、重いDevOps要件により技術に精通した企業以外への普及は限られています。IBM、Microsoft、およびGoogleによる特許出願は説明可能性とフェデレーテッドラーニングを強調しており、コンプライアンスとエッジワークロードが研究開発の優先事項を牽引していることを示しています。

垂直特化型プラットフォームは差別化の余地を提供しています。Bloombergの金融向けGPTは40年分のファイリングでトレーニングされ、感情分析ベンチマークで汎用LLMを上回りました。Tectonは自動化されたパイプラインによりCoinbaseおよびAffirmのフィーチャーエンジニアリング時間を60%削減しました。生成AIワークフローは現在、検索拡張生成への需要を喚起しており、この機能はAWS Bedrock、Azure OpenAIサービス、およびGoogle Vertex AIが2024年に追加しました。

データサイエンスプラットフォーム産業リーダー

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft Corporation

SAS Institute Inc.

Alteryx Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MicrosoftはAzure AI Foundryを発表しました。これはAzure Machine Learning、OpenAIサービス、およびCognitive Servicesを組み合わせた統合スタックで、SAPおよびSalesforceへの事前構築済みコネクタによりエンタープライズ統合を加速します。

- 2024年12月:DatabricksはThrive CapitalおよびAndreessen Horowitzが主導する100億USDのシリーズJラウンドを完了し、グローバル展開およびレイクハウスAIの強化に充当されます。

- 2024年11月:OracleはAutonomous DatabaseにAIベクター検索を導入し、外部ベクターストアなしに検索拡張生成を可能にしました。

- 2024年10月:Google CloudはVertex AI Agent Builderを発表しました。これはBigQueryおよびサードパーティAPIと統合するドメイン固有エージェント向けのローコードツールです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、データサイエンスプラットフォーム市場を、データエンジニアおよびデータサイエンティストがあらゆるビジネス機能に向けて、クラウドおよびオンプレミス環境全体にわたり機械学習または統計プロジェクトのインジェスト、準備、モデリング、デプロイ、監視を行えるパッケージ型ソフトウェアワークベンチから得られる全世界の収益と定義しています。

スコープ除外事項:ネイティブなモデル構築機能を持たないレガシービジネスインテリジェンスダッシュボード、カスタムコンサルティングプロジェクト、および単独のETLまたはMLOpsツールは本評価の対象外としています。

セグメンテーション概要

- 製品提供別

- プラットフォーム

- サービス

- 展開形態別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売およびEコマース

- 製造業

- エネルギーおよびユーティリティ

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のプラットフォームプロダクトマネージャーおよびエンタープライズアナリティクスリーダー、ならびに地域のシステムインテグレーターにインタビューを実施しました。これらの対話により、デプロイメント構成の変化、典型的な価格帯、および導入トリガーが明確化され、最終数値を三角測量する前に二次調査で残った空白を補完しました。

デスクリサーチ

Mordorのアナリストはまず、米国労働統計局、OECD ICT統計、NIST AI採用指数、EurostatのデジタルエコノミーシリーズおよびIT主要業界団体から入手可能なマクロテクノロジー指標を収集しました。企業の10-K、IPO申請書、投資家向けプレゼンテーション、および四半期決算説明会からはセグメント別内訳と平均販売価格の指標を取得しました。D&B HooversおよびDow Jones Factiva等の有料リポジトリは、非公開プレイヤーの収益および重要なプレス活動の検証に活用しました。ここに記載されているソースは例示であり、データ収集、検証、および明確化には他にも多数の参考資料を使用しています。

市場規模推計と予測

モデルはグローバルなエンタープライズソフトウェア支出から始まり、アナリティクスソフトウェアに絞り込んだ後、業界、企業規模、およびデプロイメントモードによって精緻化されたプラットフォーム普及率を適用します。サプライヤーの積み上げやサンプリングされたASP×ユーザー数などのボトムアップ検証により現実性を担保し、過大・過小推計を検出します。主要インプットには、クラウドインフラ支出、データエンジニアの人員増加、公表されているユーザー単価トレンド、および規制上のAIガバナンスのマイルストーンが含まれます。多変量回帰により2030年までの需要を予測し、ボトムアップのデータポイントが乏しい場合は、専門家へのヒアリングを通じて再検証される中間点の仮定を使用します。

データ検証と更新サイクル

承認前に、公開されたディール発表および並行するソフトウェアサブ市場との差異チェックを実施し、異常が検出された場合は第二のアナリストによるレビューを行います。モデルは毎年更新され、大型買収、価格改定、または新規規制によってファンダメンタルズが変化した場合には中間更新を行います。

Mordorのデータサイエンスプラットフォームベースラインがなぜ信頼されるのか

公表されている推計値がしばしば乖離するのは、各社が異なるツールセット、収益認識ルール、および更新サイクルを混在させているためです。

他社の高い数値の主な乖離要因としては、汎用AI開発スイートの計上、複数年にわたるプロフェッショナルサービスの基準年への組み込み、または認識済み収益ではなく契約受注額の使用が挙げられます。純粋なライセンスおよびサブスクリプション収益に絞り込み、モデルを毎年更新することで、Mordorはこれらの歪みを回避しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 111.23 B | Mordor Intelligence | |

| USD 154.79 B | 地域コンサルタントA | より広範なAIプラットフォームおよびデータ統合カテゴリーを含む |

| USD 145.80 B | 業界専門誌B | カスタムアナリティクスサービスをソフトウェアベースに加算 |

| USD 194.09 B | 業界団体C | 認識済み収益ではなく契約受注額を使用 |

この比較は、スコープの拡大と会計上の選択が数値を膨らませる可能性があることを示しています。明確なプラットフォーム基準と再現可能な手順を中心に据えることで、Mordorは意思決定者が信頼できる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

データサイエンスプラットフォーム市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場は16.56%のCAGRを記録すると予測されており、2026年の1,321億9,000万USDから2031年までに2,843億7,000万USDに増加します。

どの展開モデルが新規支出に最も貢献しますか?

クラウド展開はすでに2025年収益の67.50%を占めており、弾力的なコンピューティングとマネージドサービスが支持を得る中、18.4%のCAGRが予測されています。

マネージドサービスがソフトウェアライセンスよりも速く拡大しているのはなぜですか?

MLOpsの人材不足と高まるコンプライアンスの複雑性により、企業は統合、ガバナンス、および最適化をアウトソーシングするようになり、サービスの17.8%のCAGRを牽引しています。

ヘルスケアが最も成長の速いエンドユーザーセグメントとなる要因は何ですか?

Med-Geminiなどのドメイン固有ファウンデーションモデルとFDA承認の加速が、ヘルスケアおよびライフサイエンスプラットフォームの19.3%のCAGRを支えています。

最終更新日: