スカンジナビア・セルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

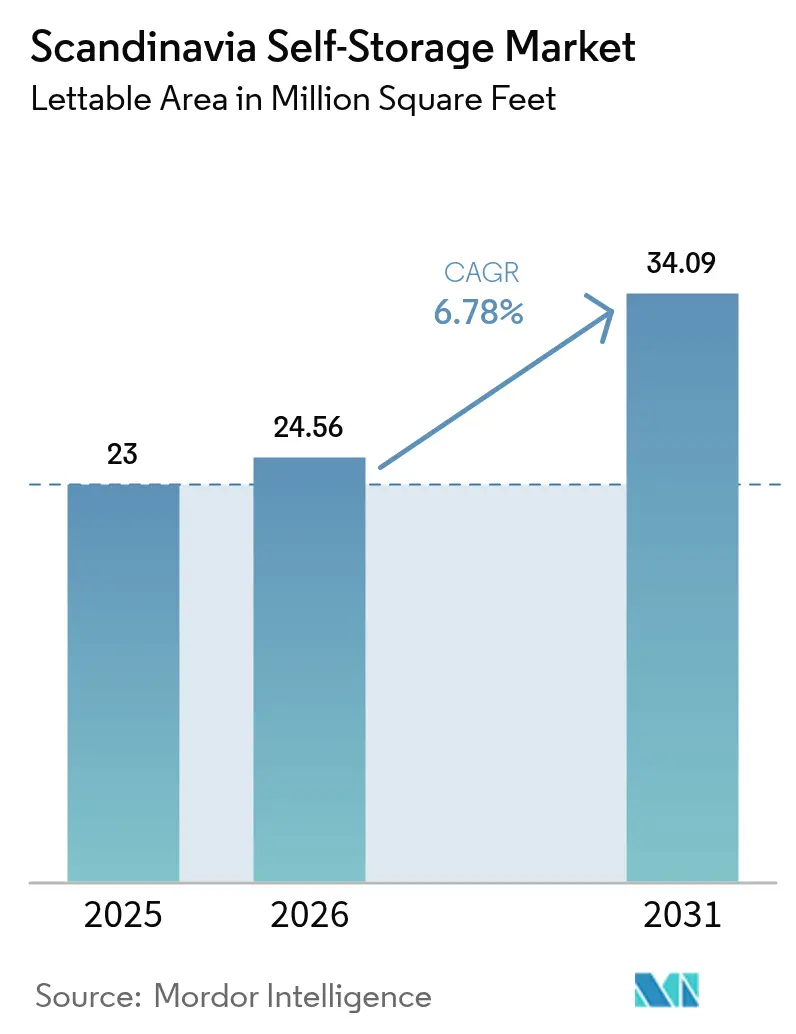

| 基準年の市場規模 (2025) | 23 百万平方フィート |

| 市場取引高 (2026) | 24.56 百万平方フィート |

| 市場取引高 (2031) | 34.09 百万平方フィート |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカンジナビア・セルフストレージ市場分析

スカンジナビア・セルフストレージ市場規模は2026年に2,456万平方フィートと推定され、2025年の2,300万平方フィートから成長し、2031年には3,409万平方フィートに達する見通しで、2026年〜2031年にかけて6.78%のCAGRで拡大します。都市化の進展、住宅供給の逼迫、高いEコマース普及率が引き続き柔軟な保管需要を下支えする一方、機関投資家の資本流入が事業運営のプロフェッショナル化を加速させています。デジタルファーストの顧客体験、プレミアム温度管理型サービス、アセットライトの賃貸モデルが事業者の収益機会を拡大しています。テクノロジーを活用したアクセス制御、スマートHVACシステム、サステナビリティ認証が主要ブランドのさらなる差別化を促進しています。EU加盟国とノルウェー間の国境を越えた物流の複雑化と循環経済への取り組みが、企業間取引(BtoB)クライアントに新たなニッチ市場を提供しています。

主要レポートのポイント

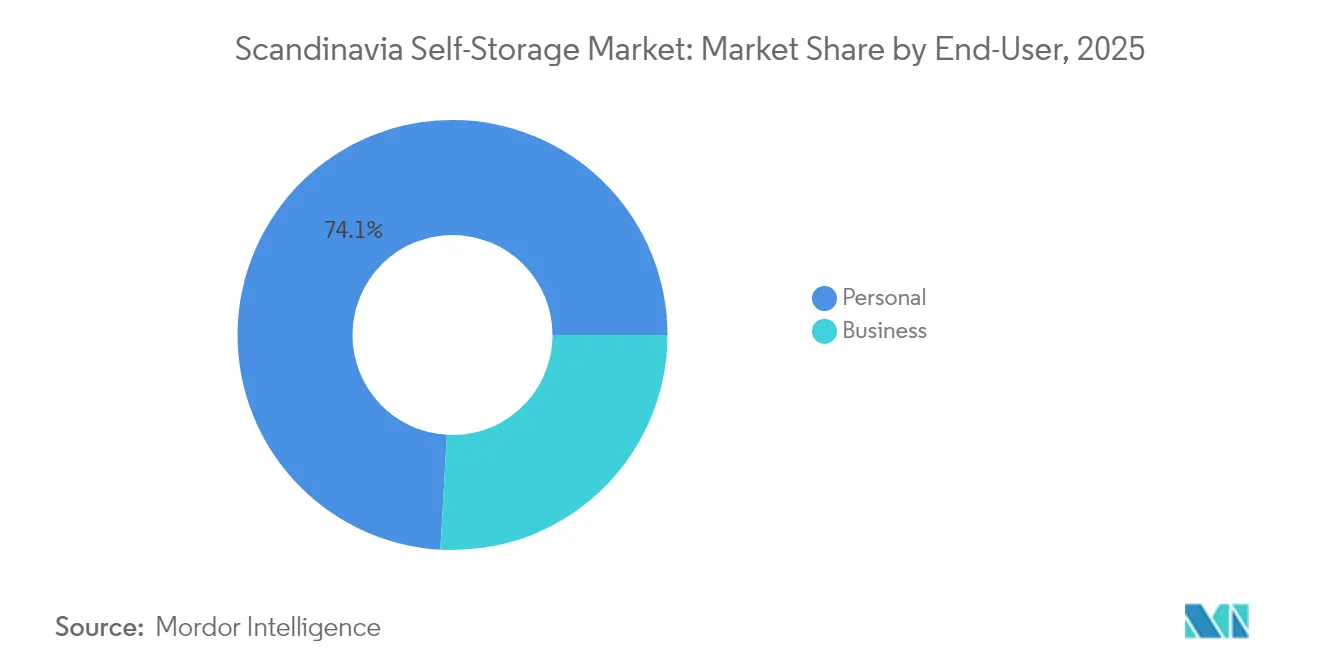

- エンドユーザー別では、個人顧客が2025年のスカンジナビア・セルフストレージ市場シェアの74.10%を占めました。エンドユーザー別では、法人ユーザーが2031年にかけて7.88%のCAGRを記録する見込みです。

- 保管サイズ別では、40平方フィート未満のユニットが2025年のスカンジナビア・セルフストレージ市場規模の58.10%を占めました。保管サイズ別では、同コンパクトカテゴリーが2026年〜2031年にかけて7.52%のCAGRで拡大する見通しです。

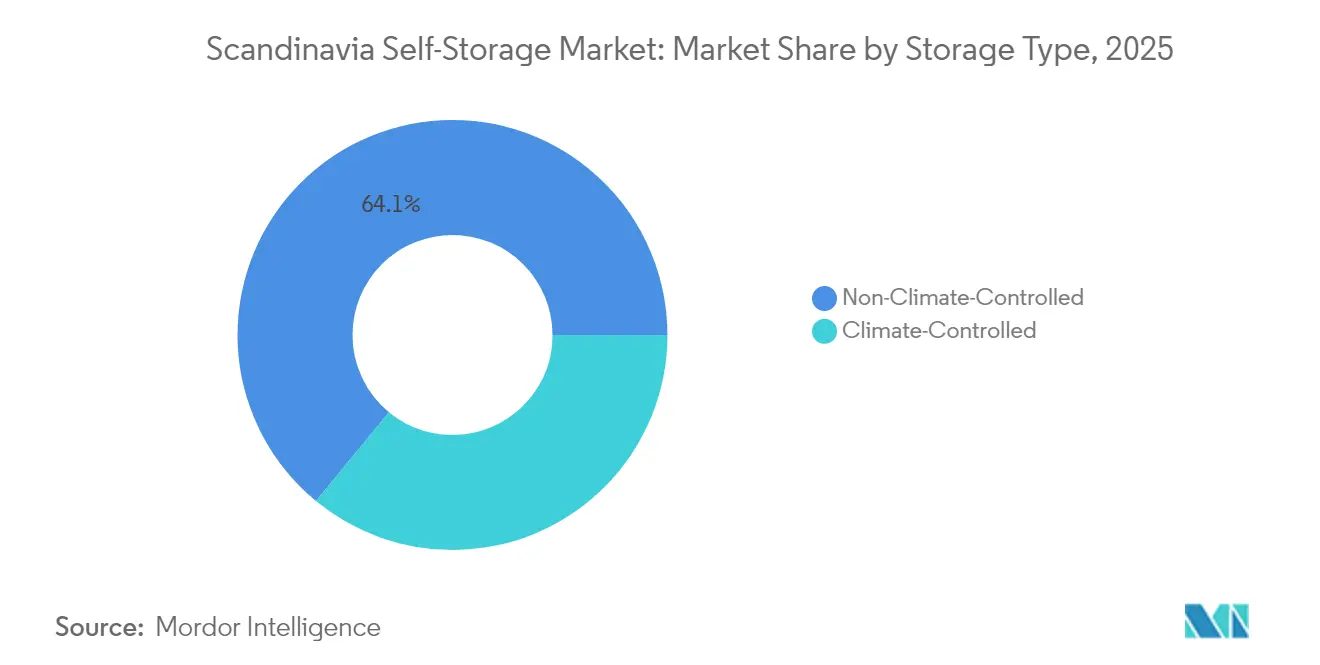

- 保管タイプ別では、非温度管理型施設が2025年のスカンジナビア・セルフストレージ市場において64.05%の収益シェアを維持し、温度管理型ユニットは2031年にかけて7.71%のCAGRで拡大しています。

- 所有形態別では、自社所有施設が2025年のスカンジナビア・セルフストレージ市場において収益の71.10%を占め、賃貸サイトは2031年にかけて7.76%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スカンジナビア・セルフストレージ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と居住スペースの縮小 | +1.8% | スウェーデン、ノルウェー、デンマークの首都 | 中期(2〜4年) |

| 中小企業の在庫ニーズを促進する高いEコマース普及率 | +1.2% | グローバル、特にフィンランドとスウェーデン | 短期(2年以内) |

| 住宅移動の増加と賃貸回転率の上昇 | +1.0% | ストックホルム、オスロ、コペンハーゲン都市圏 | 中期(2〜4年) |

| 利回り安定資産を求める機関投資家の資本 | +0.9% | 北欧地域、欧州大陸へのスピルオーバー | 長期(4年以上) |

| 小売・産業用ボックスのサステナビリティ連動型転換 | +0.7% | 都市部スカンジナビア、規制遵守ゾーン | 長期(4年以上) |

| 地下駐車場の再活用に向けた自治体のインセンティブ | +0.5% | ストックホルム、オスロ、コペンハーゲン市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化と居住スペースの縮小

人口増加が北欧30都市圏に集中し、人口密度が上昇して平均的なアパートの面積が縮小しています。[1]Nordregio、「北欧都市圏の課題」、nordregio.org オスロでは20年間で人口密度が22.5%上昇し、ストックホルムも同様の軌跡をたどっています。スペースの制約により、特に2025年初頭にノルウェーの住宅価格が前年比7.3%上昇したことを背景に、世帯が外部保管を求める傾向が強まっています。スウェーデンの建設コストが地価を上回るペースで上昇し、ユニットの床面積をさらに圧縮しています。デンマークの手頃な住宅に関する25%ルールがユニットサイズを制限し、所得水準を問わず需要を押し上げています。

中小企業の在庫ニーズを促進する高いEコマース普及率

97〜99%というオンライン購買率が北欧の配送ネットワークを逼迫させ、中小企業にマイクロフルフィルメントの需要を生み出しています。フィンランドの消費者が宅配ロッカーを好む傾向が、ラストマイルハブを兼ねた分散型保管ノードを促進しています。PostNordの大型宅配ボックスへの積極的な投資は、事業者にとってパートナーシップの道を開いています。EUが義務付ける14日間の返品期間と、ノルウェーの同等の消費者保護規則が、オーバーフロースペースを必要とする予測可能な逆物流のピークを生み出しています。衣料品、電子機器、化粧品の季節的な需要急増が、法人セグメントにおける柔軟な契約の必要性を裏付けています。

住宅移動の増加と賃貸回転率の上昇

投資用不動産の参加拡大が価格サイクルを加速させ、テナントがより頻繁に引越しを行うようになり、短期保管の利用が増加しています。レイキャビクとストックホルムにおける観光目的の短期賃貸が、月単位のセルフストレージ契約と合致する回転率を生み出しています。ノルウェーの1万4,000床不足を含む北欧の大学における宿泊施設の不足が、学期の変わり目における需要を刺激しています。Newsecが追跡する首都から地方都市への地域間移住が、移動の両端で保管ニーズを生み出しています。

利回り安定資産を求める機関投資家の資本

非上場投資家は2024年の配分の78%をバリューアッド型投資に振り向け、キャッシュフローの安定性からセルフストレージに注目しています。Public StorageのShurgardへの35%出資と1億5,000万ユーロの社債発行が信頼感を裏付けています。LifcoとTeqnionによる連続買収のロードマップが、セルフストレージ統合事業者に実証済みのテンプレートを提供しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部における用途地域指定済み土地の希少性と高コスト | -1.4% | ストックホルム、オスロ、コペンハーゲン市中心部 | 長期(4年以上) |

| 歴史的地区における厳格な建築規制 | -0.8% | スカンジナビア全域の歴史的市街地中心部 | 中期(2〜4年) |

| 建設・内装工事コストの上昇 | -1.1% | 北欧地域、特にスウェーデンとノルウェー | 中期(2〜4年) |

| 農村部における地下室・屋根裏収納への文化的依存 | -0.6% | 農村部のスウェーデン、ノルウェー、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部における用途地域指定済み土地の希少性と高コスト

コンパクトシティ政策が住宅または複合用途プロジェクトを優先し、保管施設の開発業者をアクセスが劣る周辺地域へと追いやっています。オスロの優良物件利回りは資金調達コストの上昇を受けて4.7%まで拡大し、取得意欲を冷やしています。[2]Entra ASA、「2023年年次報告書」、entra.no データセンターや物流センターとの競合が工業地帯の地価を押し上げ、利益率を圧迫してタイムラインを長期化させています。

歴史的地区における厳格な建築規制

防火義務、ファサード保全、高さ制限が歴史的市街地における用途転換を複雑にしています。ノルウェーの規則は文書化された防火システムと継続的なメンテナンスを義務付けています。スウェーデンの認証基準はSS-ISO 1182およびEN 13501-1の閾値を満たす材料を要求し、資本支出を引き上げています。長い認可サイクルが、深い資本プールを持たない中規模事業者に不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:個人保管がリードを維持し、法人セグメントが加速

個人顧客は2025年のスカンジナビア・セルフストレージ市場規模の74.10%を占め、そのシェアは高い住宅コストと居住面積の縮小に根ざしています。このセグメントは、特に首都圏における頻繁な引越しや学生の移動と連動して成長しています。価格モデルは、消費者のキャッシュフローパターンに合致した小型ユニット形式と月単位の柔軟性を重視しています。事業者はアプリベースのアクセスと引越し用品のバンドルを活用して顧客の定着率を高めています。

法人ユーザーは規模こそ小さいものの、2031年にかけて7.88%のCAGRを記録すると予測されています。EコマースのSMEは、返品や季節的な在庫ピークに対応するマイクロフルフィルメントノードとしてユニットを活用しています。規制上の返品期間と国境を越えたVAT調整が、ローカル在庫バッファーの必要性を高めています。事業者は24時間365日対応の荷積みバースや統合された宅配サービス、短期契約を提供することで、スカンジナビア・セルフストレージ市場のアドレサブルベースを拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保管サイズ別:コンパクトユニットが収益と成長を牽引

40平方フィート未満のユニットが2025年のスカンジナビア・セルフストレージ市場シェアの58.10%を占め、月額料金に対する顧客の価格感度とアパート居住の普及を反映しています。このカテゴリーは、事業者がリアルタイムで構成比率を調整できる動的パーティション技術に支えられ、7.52%のCAGRを記録する見込みです。コンパクト形式はまた、物流グループとのクリック・アンド・コレクトパートナーシップ向けに設計されたロッカーの基盤にもなっています。

大型ユニットはSMEの在庫やレクリエーション用品の保管に対応し、絶対的な賃料は高いものの稼働回転率は低くなっています。事業者は段階的な価格設定、保険のアップセル、棚設置などの付帯サービスを活用して利回りを守っています。密集地区における二段積み設計が、新たな土地取得なしに追加の賃貸可能面積を確保し、スカンジナビア・セルフストレージ市場全体の収益性を強化しています。

保管タイプ別:温度管理型施設がプレミアムを獲得

非温度管理型スペースは、低い建設コストと家庭用品への幅広い適合性から2025年の収益の64.05%を維持しました。しかし、北欧の冬の気温変動に弱い電子機器、美術品、書類の保管需要の高まりを受け、温度管理型環境への需要が7.71%のCAGRで加速しています。地域全体で広く普及しているヒートポンプの導入がエネルギーコストを削減し、ESGの取り組みを支援しています。

温度管理型サイトは15〜25%の料金プレミアムを実現し、平均利用期間も長くなる傾向があります。事業者はISO 14001基準への準拠に向け、センサー駆動型モニタリングと自動換気システムを統合しています。こうした差別化が、価格感度の低い顧客セグメントや環境認証資産を求める機関投資家を取り込むことで、スカンジナビア・セルフストレージ市場規模を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

所有形態別:賃貸資産がより迅速なフットプリント拡大を促進

自社所有施設は2025年の賃貸可能面積の71.10%を占め、実物不動産へのエクスポージャーを求める機関投資家の意欲と合致しています。長期保有期間が賃料インフレの恩恵を確保し、社債発行の担保となっています。事業者はモジュール工法を採用してキャッシュフロー化までの期間を短縮し、段階的な拡張に対応しています。

賃貸施設はまだニッチな存在ですが、2031年にかけて7.76%のCAGRで成長する軌道にあります。このモデルは初期資本を抑え、供給が逼迫した都市ノードへの参入を加速させます。賃料連動型賃貸とトリプルネット構造が運営リスクを軽減します。自社所有のフラッグシップ施設と賃貸のサテライト施設を組み合わせたハイブリッドポートフォリオが、バランスシートのレバレッジと市場対応力を最適化し、スカンジナビア・セルフストレージ市場における競争力を強化しています。

地理的分析

ストックホルム、オスロ、コペンハーゲンが都市の高密度化による住宅内保管スペースの圧迫を背景に需要を牽引しています。スウェーデンはShurgardの36施設などの確立した事業者を擁し、月額399〜1,999スウェーデンクローナで価格設定するオンデマンドの新興企業Ztorage が補完する形で供給をリードしています。規制の明確性、堅牢なデジタルインフラ、サブスクリプションサービスに対する消費者の高い受容性がスウェーデンの優位性を強化しています。

ノルウェーは前年比7.3%の住宅価格上昇と構造的な住宅不足に支えられ、近期の成長ポテンシャルが最も高い市場です。国家防火安全規則が標準化された開発経路を提供し、投資家のコンプライアンスの曖昧さを低減しています。ガレージを収納スペースに改装するための自治体のインセンティブが都市部の在庫を拡大し、オスロの環状地区全体でスカンジナビア・セルフストレージ市場のフットプリントを広げています。

デンマークとフィンランドは高度なEコマースエコシステムを活用しています。宅配ロッカーの普及が保管ブランドと物流企業の合弁モデルを促進しています。ヘルシンキの地下空間マスタープランが希少な地上用地を解放する地下プロジェクトを可能にしています。アイスランドは市場としてはまだ初期段階ですが、観光関連の季節用品保管需要と国内競合の少なさが将来のニッチな機会を示唆しています。

競合環境

汎欧州の事業者が引き続き供給能力を統合し、中程度の集中度をもたらしています。Shurgardが最大のシェアを誇り、スウェーデンとデンマークを主要な北欧クラスターとして欧州337サイト・総面積170万平方メートルを運営しています。デジタルエンゲージメント指標によると、見込み客の90%がオンラインで接触し、50%がEレンタルを完結させており、顧客獲得におけるテクノロジーの役割が浮き彫りになっています。[3]Shurgard、「会社プレゼンテーション」、shurgard.com

24Storage ABのような地域専門事業者は開発業者との提携を通じて拡大しており、Kynningsrudが郊外需要に対応するため同ブランドの5件目のプロジェクトを進めています。Storespeedのような認証重視の事業者はISO 9001、ISO 14001、ISO 27001の資格を通じてESGパフォーマンスで差別化を図り、サステナビリティ意識の高い賃借人にアピールしています。

新興の破壊的事業者は、高賃料の中心部を回避してオフサイトで物品を回収しモバイルアプリで在庫管理するアセットライトのオンデマンドモデルを展開しています。M&Aへの意欲は依然として旺盛で、Access Self StorageのGBP10億規模の入札にAermont Capital、TPG、Shurgardが応札し、スケーラブルな欧州プラットフォームへの資本の強い関心を示しています。

スカンジナビア・セルフストレージ業界のリーダー企業

Shurgard Self-Storage SA

Self Storage Group ASA

24Storage AB

Servistore Oy

Pelican Self-Storage ApS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Shurgardがドイツ・ケルンに多層階施設を取得し、34,444平方フィート・487ユニットを追加。フェーズ2の拡張で66,736平方フィートへの拡大を計画。

- 2025年3月:Norvestor VIIIとMG Linkがスウェーデンのモジュール建設会社PCS Modulsystem ABを買収し、北欧全域でモジュール建設能力を拡大。

- 2025年2月:Access Self Storageに対してGBP10億超の非拘束的オファーが提出され、この資産クラスへの機関投資家の意欲が浮き彫りに。

- 2024年12月:TA AssociatesとWarburg PincusがフィンランドのEpassi Groupの過半数株式取得を完了し、同時にExerciteを買収して7カ国にわたる従業員福利厚生プラットフォームを拡大。

スカンジナビア・セルフストレージ市場レポートの調査範囲

セルフストレージ業界は商業用不動産市場のサブセクターです。セルフストレージは、通常短期ベースでテナントに保管スペース(ストレージユニットとも呼ばれる)を賃貸することを指します。セルフストレージのテナントには法人と個人が含まれます。

スカンジナビア・セルフストレージ市場は国別(ノルウェー、デンマーク、スウェーデン)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 個人 |

| 法人 |

| 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート以上) |

| その他(ロッカー・二段積み) |

| 温度管理型 |

| 非温度管理型 |

| 自社所有施設 |

| 賃貸施設 |

| エンドユーザー別 | 個人 |

| 法人 | |

| 保管サイズ別 | 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート以上) | |

| その他(ロッカー・二段積み) | |

| 保管タイプ別 | 温度管理型 |

| 非温度管理型 | |

| 所有形態別 | 自社所有施設 |

| 賃貸施設 |

レポートで回答される主要な質問

2026年のスカンジナビア・セルフストレージ市場の規模はどのくらいですか?

スカンジナビア・セルフストレージ市場規模は2026年に2,456万平方フィートで、2031年までに3,409万平方フィートに達する見込みです。

スカンジナビアにおけるセルフストレージ施設の成長率はどのくらいですか?

同セクターは都市密度、Eコマース、機関投資家の投資に牽引され、2026年〜2031年にかけて6.78%のCAGRで拡大する見通しです。

北欧のセルフストレージ需要を牽引する顧客セグメントはどこですか?

個人ユーザーが74.10%の収益シェアでリードしており、主要都市における狭小アパートと頻繁な住宅移動が背景にあります。

北欧で温度管理型ユニットが注目される理由は何ですか?

厳しい冬、ヒートポンプの広範な普及、電子機器や書類の安全な保管需要の高まりが、2031年にかけて温度管理型施設の7.71%のCAGR成長を促進しています。

最も魅力的な拡張機会を提供する都市はどこですか?

ストックホルム、オスロ、コペンハーゲンは、高い人口密度、高い住宅コスト、充実したデジタルインフラを背景に引き続き優先市場となっています。

最終更新日: