スウェーデン施設管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

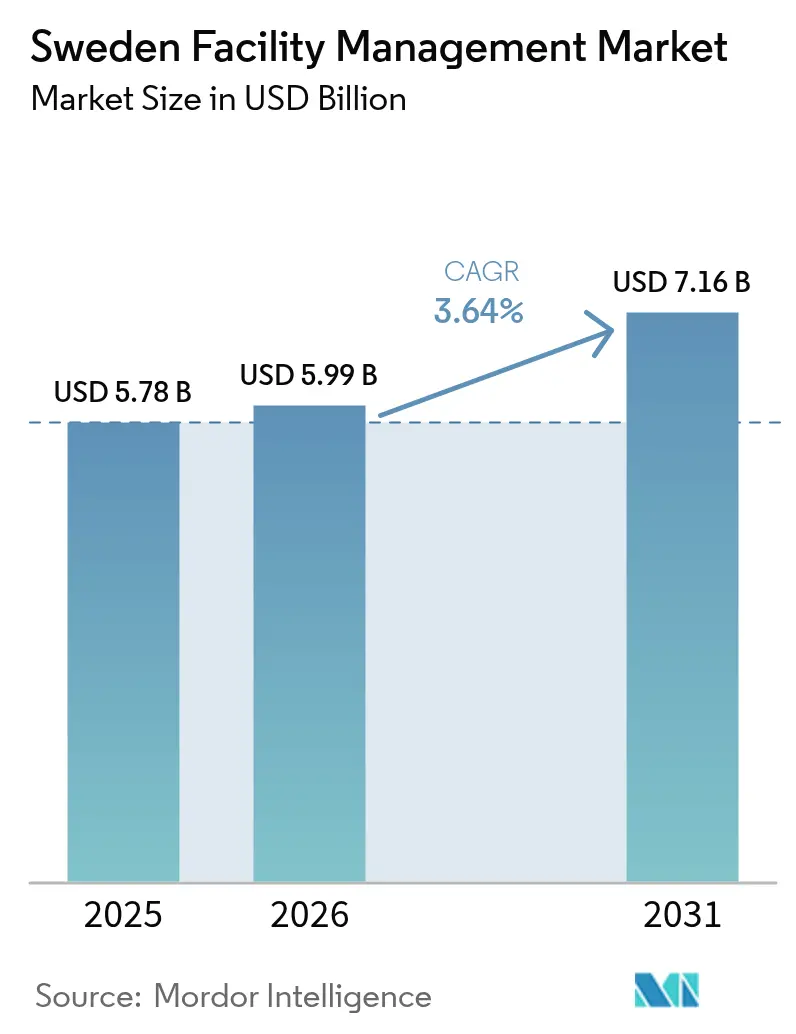

| 基準年の市場規模 (2025) | 5.78 十億米ドル |

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン施設管理市場分析

スウェーデン施設管理市場規模は、2025年のUSD 57.8億から2026年にはUSD 59.9億へと成長し、2026年~2031年にかけてCAGR 3.64%で2031年にはUSD 71.6億に達する見込みです。市場の基盤は、14,000件の商業資産を174 kWh/m²/年の閾値以下に維持することを義務付ける同国の厳格な省エネ規制にあり、ハードサービス需要を引き続き押し上げています。職場ウェルネスプログラム、デジタルツインの導入、およびBrookfieldが計画するハイパースケールデータセンターの展開は、高度な技術基盤を持つプロバイダーにとってのサービス機会を拡大しています。アウトソーシングの勢いは、組織がコア業務への集中を求める中で中心的な成長レバーであり続けており、サステナビリティ義務化は、エネルギーと資産パフォーマンスを束ねた契約の触媒的推進力として機能しています。ISS Facility Services、Coor Service ManagementおよびSecuritasが、IoT、ビデオサポート、AIを活用してサービスの差別化を図る地域専門企業の競争環境を牽引しています。

主要レポートの重要ポイント

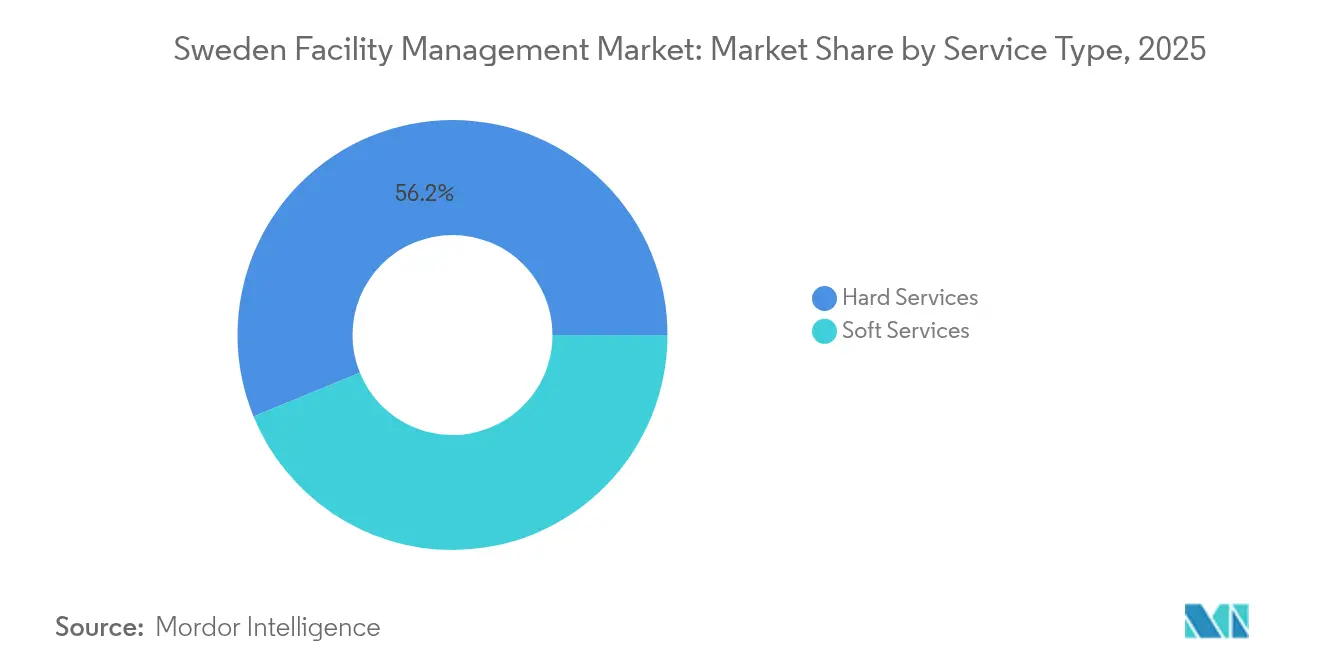

- サービスタイプ別では、ハードサービスが2025年のスウェーデン施設管理市場シェアの56.18%を占め、一方ソフトサービスは2026年~2031年にかけてCAGR 3.69%で成長する見込みです。

- 提供タイプ別では、アウトソーシングモデルが2025年のスウェーデン施設管理市場規模の67.95%を占め、統合サブセグメントは2031年までにCAGR 3.82%で拡大する見込みです。

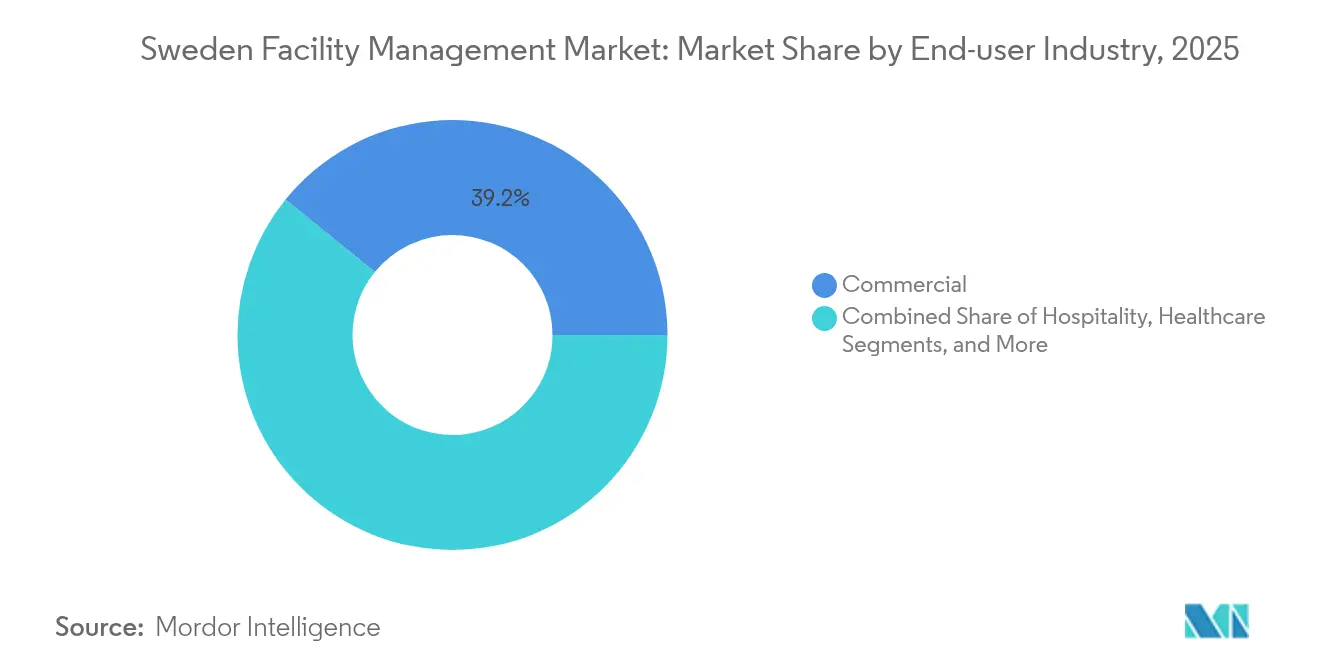

- エンドユーザー別では、商業セグメントが2025年の収益シェア39.15%でトップとなり、機関・公共インフラが2031年までのCAGR 3.86%で最速成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン施設管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非コア機能のアウトソーシング増加 | +0.8% | 全国的、ストックホルム、ヨーテボリ、マルメに集中 | 中期(2〜4年) |

| 統合施設管理への需要拡大 | +0.7% | 全国的、特に商業・機関セクターで顕著 | 長期(4年以上) |

| 職場体験とウェルネスへの関心拡大 | +0.6% | 全国的、都市部と知識経済拠点に重点 | 中期(2〜4年) |

| ビルマネジメントにおける技術的進歩 | +0.5% | 全国的、主要都市圏での早期導入 | 長期(4年以上) |

| 政府支援による省エネ性能契約 | +0.4% | 全国的、公共施設を優先 | 短期(2年以内) |

| デジタルツイン対応ライフサイクル施設管理ソリューションの採用 | +0.3% | 全国的、大規模商業・産業施設に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非コア機能のアウトソーシング増加

スウェーデン企業は施設サービスを運営コストではなく戦略的な推進力と捉えており、Coorが清掃、保守、物流サポートを一元化したPostNordとのSEK 1.55億(USD 1,602万)の年次更新契約がその一例です。[1]Coor Service Management、「第4四半期の財務アップデート」、coor.com エネルギー使用に関する厳格な規制と高まるESG開示要件が、コンプライアンス保証、規模の経済、継続的イノベーションを提供できるプロバイダーへのニーズを強めています。AteaによるストックホルムでのSEK 3,200 m²の長期リース契約は、予測分析を活用して稼働率を維持し資産寿命を延ばす専門オペレーターへの選好を示しています。アウトソーシングの論理は今やコスト最適化を超え、リスク移転とデータ駆動型の成果を統合し、複数年にわたる関係を確保するものとなっています。

統合施設管理への需要拡大

クライアントはサプライヤー管理を簡素化し統合データストリームを活用するために、ハードおよびソフトの範囲を単一契約に組み込むケースが増えています。Coorの不動産、ケータリング、清掃、職場体験を網羅するマルチサービスバンドルは、一事業者がクロスファンクショナルな洞察を持つ際に生み出される価値の深さを示しています。病院はその好例です。カロリンスカ大学病院は自律搬送車を使って1日1,600件の配送を処理し、物流、廃棄物、無菌製品の流れを一つのデジタル指令プラットフォームの下に統合しています。[2]Skanska Group、「ストックホルム郡の革新的な新病院 – ロボットとその他多数」、skanska.com 統合モデルは、継続的なエネルギー性能追跡、即時の問題解決、および2045年までのカーボンニュートラルというスウェーデンの削減目標と整合する統合KPIダッシュボードを実現します。

職場体験とウェルネスへの関心拡大

ハイブリッドワークにより物理的なオフィスは意図的な目的地となり、評価基準は平方メートル効率から人間中心の価値へとシフトしています。スウェーデンの従業員のうち既存のウェルネス特典を活用しているのは60%のみであり、施設マネジャーは行動変革を促すために生物親和的デザイン、サーカディアン照明、オンサイトフィットネスを組み込んでいます。[3]Oskar Ullberg、「スウェーデンのオフィスワーカーの身体活動促進のための職場健康増進」、European Journal of Public Health、academic.oup.com スウェーデンはまた、週5日出社義務のシェアがヨーロッパで最も高く、人材確保の水準を高める体験的アップグレードの必要性が増大しています。空気質モニタリング、昇降式デスク、迅速なサービス応答時間は競争上の差別化要素となり、ソフトサービスイノベーションの基準を引き上げています。

ビルマネジメントにおける技術的進歩

AI、IoT、ロボティクスはパイロットプロジェクトから収益規模の展開へと移行しています。VolvoグループのAI誘導搬送機は、製造工場における人間とロボットの衝突リスクを低減しながら内部物流のスループットを最大化しています。Husqvarnaのジェネラティブ・AI施設管理コンパニオンは機械故障の診断時間を60%短縮し、ダウンタイムコストを直接削減しています。デジタルツインは状態基準保守を可能にし、システム障害の発生件数を最大70%削減し、保守コストを30%抑制します。こうした成果は測定可能なROIをもたらし、施設管理予算を事後対応型の介入から予知型サービス契約へと継続的に移行させています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 経済変動とコスト圧力 | -0.9% | 全国的、コスト感応度の高いセクターに特に影響 | 短期(2年以内) |

| 労働力の課題とスキルギャップ | -0.7% | 全国的、技術専門職で深刻な不足 | 中期(2〜4年) |

| クラウドベース施設管理に係るサイバーセキュリティコンプライアンスコストの増大 | -0.4% | 全国的、デジタル先進施設に集中 | 中期(2〜4年) |

| 地方調達の分権化による契約の断片化 | -0.3% | 地域・市町村レベル、行政構造により差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経済変動とコスト圧力

インフレとエネルギー料金の上昇により、プロバイダーはサービスレベル契約を維持しながらも間接費の削減を迫られています。CoorのSEK 1.2億(USD 1,240万)のコスト抑制プログラムは、市場リーダーでさえ負うマージン圧力の大きさを示しています。不動産オーナーは高騰した光熱費と資金調達コストをテナントに転嫁し、テナントは非必須の改修を延期することで対応し、裁量的施設管理支出を直接圧迫しています。プロバイダーは変動コスト構造を整備し、継続的な効率改善を強調し、調達サイクルにおいてオペックスの直接削減を実証して契約を維持する必要があります。

労働力の課題とスキルギャップ

デジタル制御、スマートメーター、サイバーセキュリティ強化されたビルシステムは、ITと機械系の融合スキルセットを持つ技術者を必要としています。しかしスウェーデンの高齢化する労働力と、注目度の高いIT部門からの激しい競争が採用難を生み出し、賃金コストと離職リスクを高めています。市町村の高齢者介護施設の意思決定者は、スタッフ研修能力の限界からウェルフェア・テクノロジーの採用が遅れていると報告しています。プロバイダーは、労働力不足にもかかわらずサービス品質を確保するため、見習い制度、ARを活用したトラブルシューティング、クロス・スキリング・プログラムに多大な投資を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトサービスの急成長の中でのハードサービスの優位性

ハードサービスは2025年に収益の56.18%を獲得し、新たな174 kWh/m²/年の上限によって要求されるMEP、HVAC、防火・安全アップグレードの必須改修とスウェーデン施設管理市場シェアの拡大に牽引されました。金額ベースでは、ハードサービスは2025年のスウェーデン施設管理市場規模にUSD 32.5億を貢献しました。資産オーナーが省エネ性能契約を早急に締結し、保証付きの節減による予測可能なリターンを確保する中で需要が高まっています。

ソフトサービスは規模は小さいものの、雇用主がパンデミック後の健康、フレキシブルな利用状況、衛生基準の高まりに向けてオフィスを再調整する中で、ハードサービスを上回るCAGR 3.69%で2031年に向けて成長する見込みです。ケータリングは低炭素メニューへと転換し、清掃はスウェーデングリーンビルディング協議会の要件に沿った酵素系・低化学物質プロセスを採用しています。セキュリティサービスはビデオアナリティクスとモバイルアクセス管理を統合し、成果ベースのパフォーマンス指標への段階的な移行を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

提供タイプ別:アウトソーシングと統合の急増

アウトソーシングソリューションは2025年収益の67.95%、すなわちスウェーデン施設管理市場規模のUSD 39.3億を占め、リスク移転と単一サプライヤーへの説明責任を求める企業の選好を反映しています。統合施設管理は、統合BMSダッシュボードと包括的なSLAフレームワークを活用して継続的改善ループを実現し、CAGR 3.82%でトップの成長を牽引しています。

単一サービスのアウトソーシングは垂直搬送保守などのニッチ機能において依然として有効ですが、バンドル化はエネルギーアナリティクスとベンダー調整において測定可能なシナジーをもたらします。自社モデルは、セキュリティクリアランスが製造か購入かの意思決定を左右するミッションクリティカルな公共安全施設では引き続き存在感を保っていますが、コスト透明性とパフォーマンスベンチマーキングの成熟に伴い全体的なシェアは緩やかに低下しています。

エンドユーザー産業別:商業が主導、機関が加速

ITパーク、旗艦小売店、オムニチャネル倉庫にわたる商業施設は2025年収益の39.15%を形成しました。Brookfieldおよびローカルオペレーターがファイナンスする高仕様データセンターは、99.999%稼働率を保証する耐久性の高いAI対応施設管理契約への需要を高めています。

スウェーデンのSEK 7,990億(USD 826億)の国家インフラ計画の恩恵を受ける機関・公共インフラは、市町村がスマートシティ街路照明、エネルギーポジティブ校舎、病院自動化を展開する中で最速のCAGR 3.86%の軌道にあります。カロリンスカ大学病院の1日1,600件の自律搬送車配送で象徴されるヘルスケアの近代化は、臨床物流と生物医学コンプライアンスに精通した学際的施設管理チームの必要性を際立たせています。産業サイトはIoTセンサーを統合して生産目標と施設稼働率を連動させ、Scandicのようなホスピタリティオペレーターはゼロウェイスト認証を追求し、施設管理の焦点を循環型リソースフローへと移行させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ストックホルム、ヨーテボリ、マルメは、高密度の商業活動とクラスA不動産の最高集積により市場価値全体の3分の2以上を占めています。ストックホルム単独で、厳格な冗長性KPIを伴う重要インフラ施設管理契約を支えるハイパースケールデータセンタープロジェクトの拡大クラスターを抱えています。ヴェストラ・イェータランドなどの地方製造拠点は、精密機器を熱ドリフトや空気粒子汚染から守るための専門技術施設管理に依存しています。

北部の市町村では、厳しい気候が保守の機会を短縮するため、遠隔監視ソリューションへの需要が高まっています。IoT対応センサーが性能データを中央制御室に送信し、地理的隔絶を克服しています。大学都市のウプサラとウーメオは省エネ改修プロジェクトに多大な投資を行い、施設管理プロバイダーに対してAkademiska Husの2000年比エネルギー供給50%削減目標と整合する段階的なkWh削減の保証を求めています。分権化された調達はプロバイダーが多様な契約規模やサービス品質基準に入札を適応させる必要を意味しますが、地方ガバナンスは機動力の高い地域プレーヤーへの足掛かりも提供しています。

規制環境

スウェーデンのファシリティマネジメント需要は、建物のエネルギーおよびオートメーション規制と密接に結びついています。非住宅資産の所有者は、技術システムの容量が2025年1月1日から発効する290kWの閾値を含む所定の基準を超えると、ビルオートメーション・制御システム(BACS)の導入を求められます。建築工事および不動産オートメーションに関する施行とガイダンスはBoverketなどの国家機関によって支えられており、エネルギー性能監視要件は、ハードサービスと相互運用可能なビル制御に対する市場の重点をさらに強めています。

職場および デジタルコンプライアンスもサービス提供の在り方を左右します。Arbetsmiljoverketは2025年1月1日に労働環境規則の構造を再編成し、規定をより少なく明確な規則群に統合しました。これは、クライアント現場での清掃、安全、技術保守業務に影響を及ぼします。スウェーデンはまた、EUデジタルサービス法に関する補足規定をLag (2024:954)を通じて施行しており、スウェーデン郵便電気通信庁(PTS)はIoT対応FM展開に関連するセクターインフラの監督を行っています。Statens Fastighetsverkは2026年1月12日にビルオートメーション設計要件を更新し、国有不動産ポートフォリオの一部にわたるSCADAおよびアラーム処理を含む統合要件を明確化しました。これにより、技術文書、試運転、ライフサイクルサポートに対する基準が引き上げられています。

バリューチェーン分析

スウェーデンのファシリティマネジメント・バリューチェーンは、HVAC/MEP、防火・安全システム、メーター/センサー、ビル管理システム(BMS)、SCADA、および遠隔監視・最適化に用いられる接続レイヤーの上流OEMおよび専門サプライヤーから始まります。システムインテグレーターとオートメーション専門企業は、既存のビル制御をクラウドおよびエッジプラットフォームと接続します。FMプロバイダー(単一サービス、バンドル型、統合型)は、Aff-Forumが管理するABFF/Affベースの調達フレームワークを通じて範囲、SLA、引き渡し要件を標準化しつつ、現場での実行、サービスデスク支援、パフォーマンス報告を行います。

下流では、2026年1月に更新されたStatens Fastighetsverkの要件の影響を受けるポートフォリオを含む不動産所有者や公共団体が、相互運用可能なオートメーション、アラーム処理、データ統合をますます求めるようになっています。これは、試運転、サイバーセキュリティを意識した運用、分析主導型のメンテナンスに対する需要へと波及します。Optiqoなどのクリーニング最適化AIプラットフォームや、確立されたBMSエコシステム(文書化された学校建物の使用事例におけるSchneider Electric EcoStruxure Building Operationなど)とAIを組み合わせたエネルギー制御スタックなどのテクノロジーイネーブラーは、認証プログラムを通じて労働・環境コンプライアンスを強化するAlmega Serviceforetagenのような業界団体と並存しています。これらの仕組みが相まって、チェーン全体にわたるサプライヤー資格認定とサブコントラクター統治の在り方を形成しています。

競争環境

ISSはグローバルな購買力と2024年のUSD 121億の収益基盤を活用してプロセスを標準化し、スウェーデン事業を含む5年間のBarclaysグローバル延長契約を獲得しました。Coorは北欧専門化に集中し、SEK 1.55億(USD 1,602万)のPostNord更新とリアルタイムSLAダッシュボードを提供する継続的な施設デジタル化イニシアティブを通じてポートフォリオを拡大しています。Securitasは現在、統合型の警備、遠隔ビデオ、IoTセンサーを提供し、バンドル型セキュリティ・施設管理協定へのクライアント依存度を高めています。

技術的破壊が新規参入者を生み出しています。Vallmoのビデオ対応遠隔サポートモデルはオンサイトの技術者呼び出しを削減し、KionaのAI駆動エネルギー最適化プラットフォームはレガシーBMS機器をクラウドエッジに統合して二桁台のエネルギー節減を実現しています。統合化は慎重な水準にとどまっていますが、マルチサービスプロバイダーは先進的なアナリティクス、HVAC最適化、グリーンクリーニングの知的財産を獲得するためにニッチな技術企業の買収を継続しています。

EUタクソノミー報告のような規制主導型サービスは、コンプライアンス資格を持つ既存事業者の参入障壁を高めています。それでもなお、ソフトサービスにおける低い乗り換えコストは価格規律を厳しく保ち、マージンを守るためには絶え間ないイノベーションと契約パフォーマンスの透明性が不可欠です。

スウェーデン施設管理産業リーダー

Krohne Messtechnik GmbH

Kurita Water Industries Ltd

Durr Systems Inc.

Light House World Wide Solutions

Itasca Internationl Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会領域は、ビルデータを実行可能なFMワークフローに結びつけるポートフォリオ規模のIoTおよびBMS近代化であり、スウェーデンの商業不動産における実際の導入によって裏付けられています。2026年2月、VasakronanとHufvudstadenは、LoRaWAN接続された物件全体でKTCのBMSプラットフォームへの移行を完了しました。これは、大手不動産オーナーが接続性と制御レイヤーの標準化を進めており、FMプロバイダーが複数拠点にわたるエネルギー分析、故障検出、迅速な対応にこれを活用できることを示しています。これはまた、制御統合、サイバーセキュリティに配慮した運用、測定可能なエネルギー成果を統合契約に組み込むことができるプロバイダーにとって、特に義務的なオートメーション要件の対象となる大規模非住宅建物において、新たな余地を生み出しています。

二つ目の機会は、AIとデジタルツインを単独のパイロットとして扱うのではなく、日々のFM提供業務に組み込んで運用することです。2026年6月、Coorはサービスチケット処理や管理・請求ワークフローの一部を自動化するAIエージェントを導入しました。同月、Alfa Laval SwedenはPythagorasと合意し、デジタルツインと技術監督機能を備えた不動産管理システムをFlemingsberg建設プロジェクトを皮切りに導入することとしました。これらを総合すると、手動作業負荷を削減し、稼働率追跡を改善し、商業・機関・産業施設全体にわたるESGおよびエネルギー性能報告を支援するために、分野専門技術者とデータエンジニアリング・システム統合を組み合わせたプロバイダーへの需要が高まっていることがうかがえます。

最近の業界動向

- 2026年6月:CoorはAIエージェントを業務ワークフローに導入し、サービスチケット処理や管理・請求プロセスの一部を自動化しました。この変化は、スウェーデンのFMにおいて、バックオフィスおよびサービスデスク業務の自動化が進み、応答ループが引き締まり、統合契約における手動処理の負荷が軽減される方向への転換を示しています。

- 2026年2月:VasakronanとHufvudstadenは、LoRaWAN接続された物件全体でKTCのビル管理システムプラットフォームへの移行を完了しました。ポートフォリオ全体でBMSと接続レイヤーを標準化することで、継続的な監視、故障検出、エネルギー最適化といった大規模なデータ主導型FMサービスが支えられます。

- 2025年4月:Kurita Europeは、顧客のために水処理システムを設計、設置、運用、保守するOPEX方式のサービスベースモデルを産業用水再生分野で導入しました。これにより産業拠点向けの成果ベースのサービス契約が拡大し、一括設備納入ではなく、パフォーマンスと信頼性に紐づいた長期のFM関連契約が後押しされます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はスウェーデン国内の建物および敷地に対して提供されるファシリティマネジメントサービスの価値をカバーしており、資産をエンドユーザーセクター全体にわたって安全、コンプライアンス遵守、清潔、そして期待通りに機能させ続ける日常業務を含みます。

対象範囲の除外:本調査規模には建設および大規模改修プロジェクト工事は含まれません。これらは経常的な施設運営ではなく、別個の資本工事として扱われるためです。

セグメンテーション概要

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 防火システムと安全

- その他ハード施設管理サービス

- ソフトサービス

- オフィスサポートとセキュリティ

- 清掃サービス

- ケータリングサービス

- その他ソフト施設管理サービス

- ハードサービス

- 提供タイプ別

- 自社

- アウトソーシング

- シングル施設管理

- バンドル施設管理

- 統合施設管理

- エンドユーザー産業別

- 商業(ITおよび通信、小売・倉庫等)

- ホスピタリティ(ホテル、飲食店、大規模レストラン)

- 機関・公共インフラ(行政、教育、交通)

- ヘルスケア(公的・民間施設)

- 産業・プロセス(製造、エネルギー、鉱業)

- その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、スウェーデンにおけるファシリティマネジメント需要シグナルの初期的な見解を構築するために用いられました。私たちは、スウェーデン統計局(SCB)、Eurostat、スウェーデンエネルギー庁、スウェーデン労働環境庁、および国家住宅建築計画委員会(Boverket)による建築規制ガイダンスなど、一貫して更新され、建物運営支出に関連付けられる公開データセットに依拠しました。特定資産のサービス強度を説明するのに貿易・機器の流れが有用な場合には、補足的な入力としてスウェーデン税関の貿易統計も確認しました。

公開データを補完するため、企業の年次報告書、投資家向けプレゼンテーション、調達通知、信頼できる報道を確認し、サービスパッケージングとアウトソーシングの一般的な契約形態を理解しました。企業財務・インテリジェンス、ニュースおよび財務、公共入札・契約に関する有料サブスクリプションの一部も、主に収益動向と契約モメンタムを相互確認するために利用しましたが、公開情報に代わるものではありません。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、数値検証、不明点の明確化のために他にも多くの参考資料を使用しました。

一次インタビューおよび調査

一次調査は、デスクモデルの妥当性を検証し、特にアウトソーシング比率、典型的なサービスバンドル化、価格動向について、公開データの粒度が不十分な部分を補うために用いられました。私たちはスウェーデン全域のファシリティサービスプロバイダー、社内FMリーダー、調達チーム、セクター専門家と対話し、サービス範囲、人員配置の強度、更新に関する前提を確認・調整しました。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):12% | |

| 中堅層:47% | 機能/部門リーダー:28% | |

| 小規模プレイヤー:22% | マネージャー:60% |

市場規模算定と予測

中核となる規模算定アプローチは、全国的な建築活動シグナル、サービス集約型セクターにおける雇用エクスポージャー、およびアウトソーシング浸透度を用いたトップダウン構築から始まり、スウェーデンにおけるファシリティマネジメントの対応可能支出プールを再構築した上で、主要サービスカテゴリー全体に配分します。総額を現実的に保つため、サンプル契約価値、サプライヤー収益の妥当性チェック、一般的なサービスバンドルの数量×平均価格といった選択的なボトムアップ手法による結果照合を行い、カバレッジが薄い部分については調整を加えました。

主要なモデル入力には、施設タイプ別の稼働床面積構成、ハードサービス業務を牽引するエネルギー効率コンプライアンス活動、清掃・技術職の労務費動向、エンドユーザータイプ別のアウトソーシング比率変化、および価格推移に影響する典型的な契約期間と指数化条項が含まれます。予測にあたっては、合意されたマクロ指標とセクター需要を軸にベースケースを形成できるようシナリオ分析を用い、価格、人員配置、アウトソーシングがどれほど速く変化すると見込まれるかについて一次情報で検証しました。ニッチなエンドユーザーグループでボトムアップシグナルが欠落している場合は、類似するスウェーデンのセクターからの代理比率を用い、インタビューのフィードバックを用いて再検証しました。

データ検証と更新サイクル

モデルの出力は、公的雇用動向、建築・エネルギー政策の方向性、観察された契約行動といった独立したシグナルと照合され、既知の市場パターンに合致しない異常な変動がないか確認されました。差異が重大と見られる場合は、定義を再確認し、計算を再実行し、一過性の事象か構造的な変化が捉えられているかを確認するために関連回答者に再度連絡を取りました。

承認前には、前提、計算式、換算がセクション全体を通じて一貫していることを確認するため、複数段階のアナリストレビューを経ます。レポートは年次で更新され、需要、価格、または対象範囲の妥当性に重大な影響を与える事象が発生した場合には中間更新が行われます。納品前には最終確認を行い、同じ市場境界を維持しながら、クライアントが最新の見解を受け取れるようにしています。

Mordor Intelligenceのスウェーデン・ファシリティマネジメント市場規模と他の公表推計値との比較

スウェーデンにおけるファシリティマネジメントの公表市場価値は、各発行元がファシリティサービスとして何を含めるかの線引きが異なり、また価格設定やアウトソーシングの前提がより積極的またはより保守的に設定され得るため、しばしば異なります。差異は、推計が異なる基準年や通貨のタイミングを使用する場合、あるいは検証チェックが限定的である場合にも現れます。

この表は、主にサービス範囲と、価値プール内で社内活動がどのように扱われるかによって説明されるばらつきを示しています。Mordor Intelligenceの対象範囲では5.78十億米ドル(2025年)となっていますが、これはアウトソーシングと社内対応の両方のファシリティマネジメントをハードサービスおよびソフトサービスにわたって計上する一方、建設および大規模改修プロジェクト工事を除外しているためです。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.78十億米ドル(2025年) | |

| 業界団体A | 4.90十億米ドル(2025年) | 多くの場合、アウトソーシング契約のみを反映しており、社内提供に対する可視性が限定的であり、より広範なサービス契約に含まれる小規模なバンドル契約が漏れている可能性があります。 |

| 地域コンサルティング会社B | 6.60十億米ドル(2025年) | 関連する建物支援支出(小規模プロジェクト工事やフィットアウトなど)まで範囲を拡大する傾向があり、賃金・契約構造との一貫した相互確認を伴わずに、より強い価格上昇の前提を適用する場合があります。 |

総合すると、これらの差異は主に、ファシリティマネジメントとして何を計上するかと隣接する建物支出との区分、およびアウトソーシング比率と価格上昇の設定方法に起因します。建築活動、労務費、契約動向といった実務的な需要シグナルにモデルを紐づけることで、得られる価値は時間の経過とともに見直し・更新可能な手順にまで追跡可能な状態を保ちます。

レポートで回答される主要な質問

スウェーデン施設管理市場の現在の価値はいくらですか?

市場は2026年にUSD 59.9億と評価されており、CAGR 3.64%を反映して2031年までにUSD 71.6億に拡大する見込みです。

最も収益を生み出しているサービスタイプはどれですか?

ハードサービスは、省エネ改修および安全システムの義務的なアップグレードにより、2025年に56.18%のシェアで優位に立っています。

なぜアウトソーシングがこれほど急速に成長しているのですか?

スウェーデンの組織はコアコンピタンスに集中し、厳格な省エネ規制を遵守し、プロバイダーの専門知識を活用するためにアウトソーシングを選好しており、2025年のアウトソーシングモデルのシェアを67.95%に押し上げています。

最も急速に成長すると予測されているセグメントはどれですか?

機関・公共インフラ施設は、政府のスマートシティおよびヘルスケア近代化への支出を背景に、2031年までにCAGR 3.86%で成長する見込みです。

テクノロジーはスウェーデンの施設管理をどのように変えていますか?

プロバイダーはAI、デジタルツイン、ロボティクスを予知保全、エネルギー最適化、自動化物流に展開し、ESG目標を達成しながらダウンタイムとコストを削減しています。

スウェーデン施設管理産業をリードする企業はどこですか?

ISS Facility Services、Coor Service ManagementおよびSecuritasが競争環境のトップに立ち、合わせて国内市場収益の約5分の1を占めています。

最終更新日: