ノルウェーファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2026) | 2.47 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェーファシリティマネジメント市場分析

2026年のノルウェーファシリティマネジメント市場規模は24億7,000万米ドルと推定され、2025年の23億7,000万米ドルから成長しており、2031年には30億3,000万米ドルに達する見込みで、2026〜2031年の期間にCAGR 4.16%で成長しています。この成長見通しは、民間・公共不動産ポートフォリオにおける堅調な需要、同国の厳格なエネルギー効率義務、および統合サービスモデルへの明確な転換を反映しています。ノルウェーの全国光ファイバー接続環境は、プロップテック(PropTech)の急速な統合を支え、気候法(Climate Act)に基づく義務的ESG開示はデータ豊富なファシリティマネジメントプラットフォームの採用を加速させています。オスロのオフィス取引およびインフラ投資における優位性は、新規契約の大部分を首都圏に集中させていますが、ベルゲン、スタバンゲル、および複数の地方都市は、オフショアエネルギープロジェクト、大学の拡張、スマートビルディング補助金を活用してその差を縮めつつあります。Compass Groupによる2025年の4Service買収後、競争は激化しており、ノルディック規模を追求する既存事業者の能力向上と価格再編を引き起こしました。測定可能な炭素削減と検証可能なコスト削減を実証できるプロバイダーは、割増価格の長期統合ファシリティマネジメント契約を獲得するようになっています。

主要レポートの要点

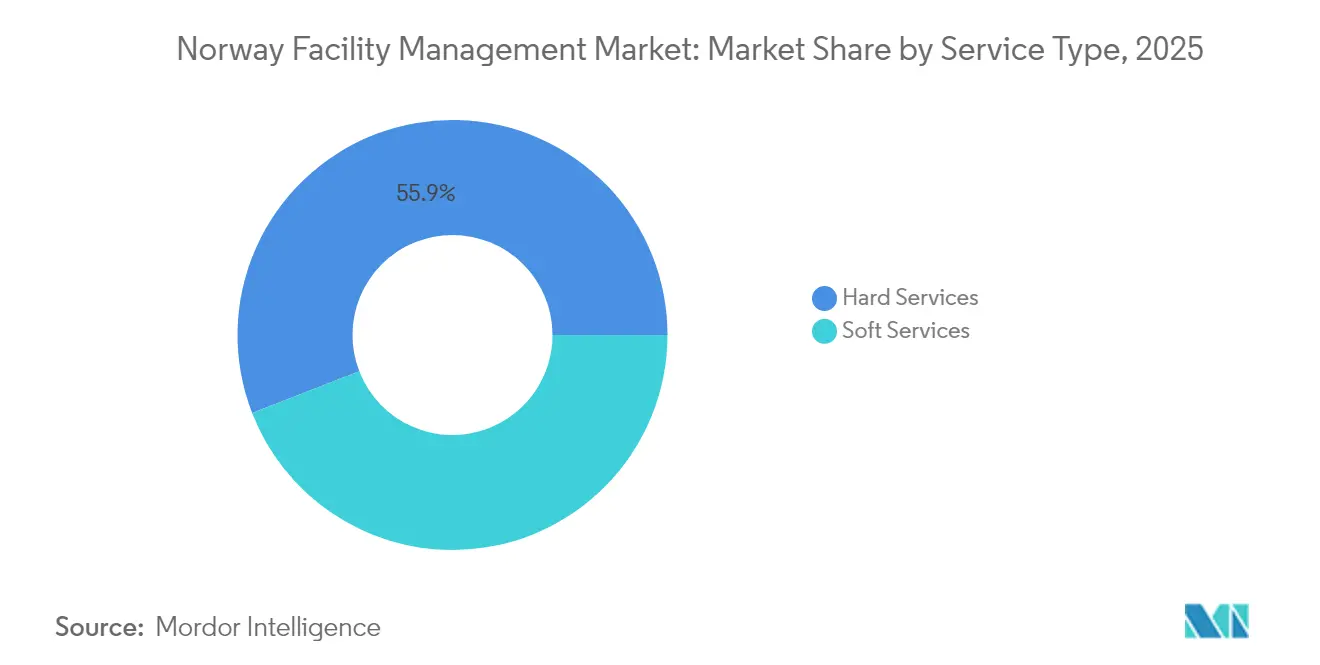

- サービスタイプ別では、ハードサービスが2025年のノルウェーファシリティマネジメント市場シェアの55.90%を獲得した一方、ソフトサービスは2031年にかけてCAGR 4.92%で成長しています。

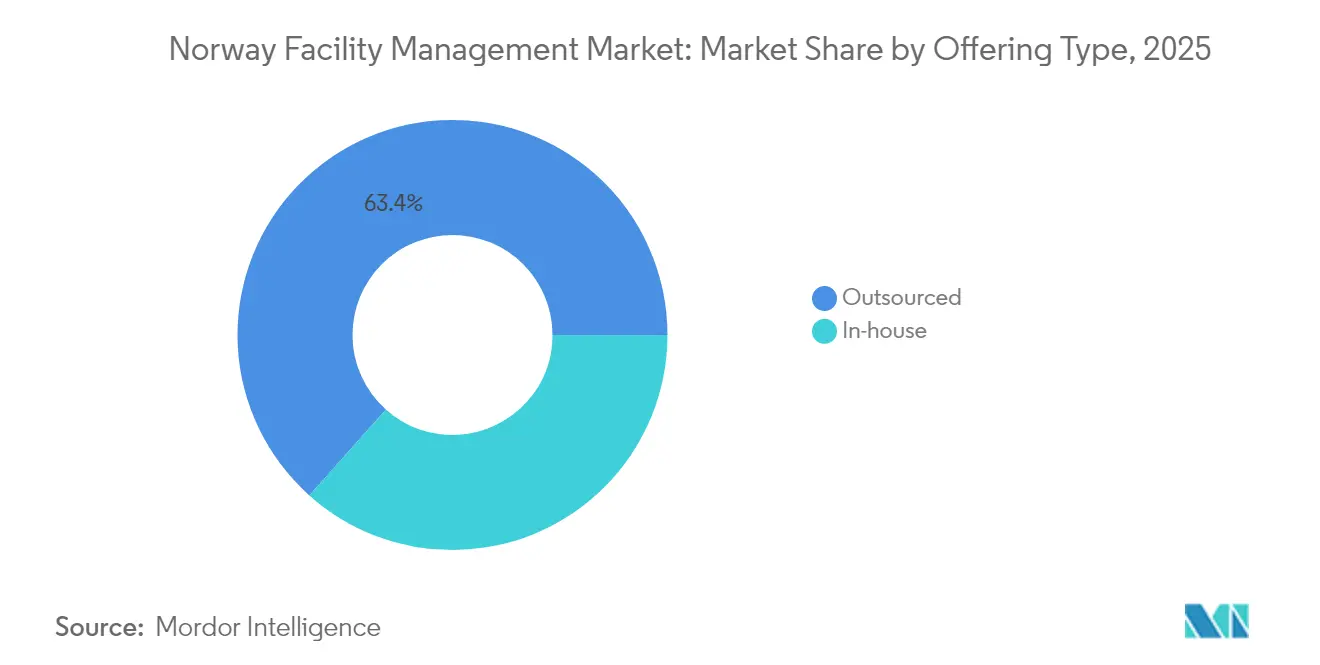

- 提供タイプ別では、アウトソーシングモデルが2025年のノルウェーファシリティマネジメント市場規模の63.40%を占め、統合FM契約は2026〜2031年の間にCAGR 4.62%で拡大する見込みです。

- エンドユーザー産業別では、制度・公共インフラセグメントが最も速いCAGR 4.73%で2031年にかけて拡大しており、商業セクターは2025年に39.20%の収益シェアを維持しました。

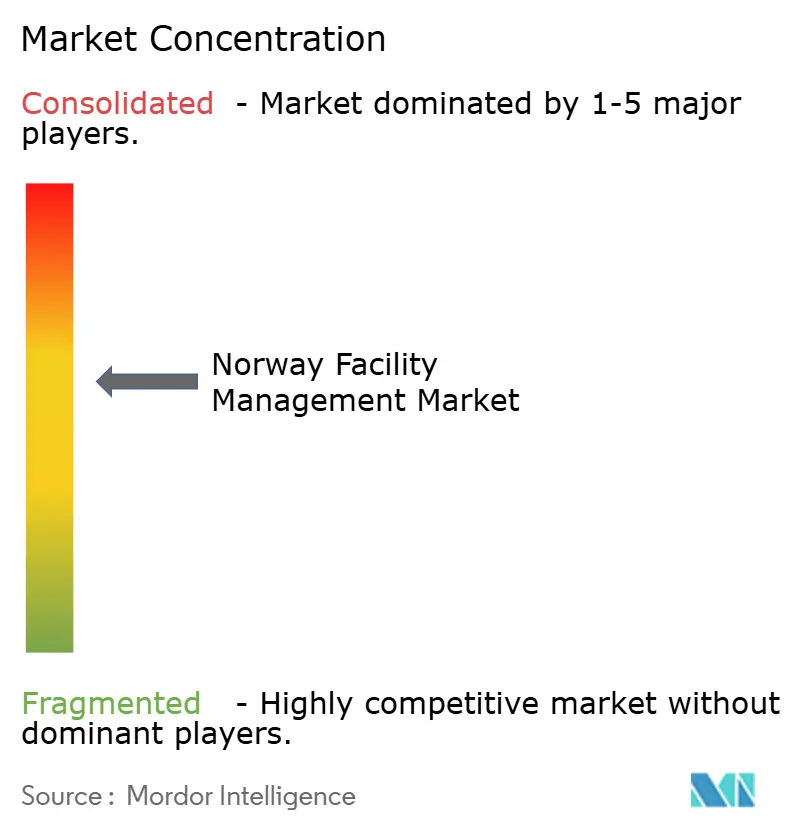

- ISS、Coor、Compass Groupは2024年に国内収益プールの40%強を合計で保有しており、適度に集中した競争構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェーファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ノルウェーの2030年エネルギー効率指令目標達成に向けた改修需要の急増 | +1.2% | 全国;オスロ、ベルゲン、スタバンゲルで最も顕著 | 中期(2〜4年) |

| 政府の「ニェ・ヴェイエル(Nye Veier)」およびスタッツビッグ(Statsbygg)のアウトソーシング政策が大規模公共部門IFM契約を促進 | +0.8% | 全国;主要インフラ回廊 | 長期(4年以上) |

| ノルウェー気候法に基づく義務的ESGおよび炭素報告がデータ主導型FMサービスを促進 | +0.7% | 全国;都市部を優先 | 短期(2年以内) |

| 労働市場の逼迫および高い賃金水準がコスト管理のためのFMアウトソーシングを加速 | +0.9% | 全国;オスロ、スタバンゲルで深刻 | 中期(2〜4年) |

| 全国光ファイバー接続環境およびスマートビルディング補助金により促進されるプロップテック(PropTech)の採用 | +0.6% | 都市部、地方都市へ拡大中 | 中期(2〜4年) |

| 単一ベンダーHSEコンプライアンスを求めるオフショア石油・ガスプラットフォームからの統合FM需要 | +0.4% | スタバンゲル、ベルゲン、オフショア施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ノルウェーの2030年エネルギー効率指令目標達成に向けた改修需要の急増

2030年までに温室効果ガス排出量を55%削減するというノルウェーの法的拘束力のある目標は、建物改修プロジェクトに対する前例のない需要を生み出しており、この需要はノルウェーファシリティマネジメント市場に直結しています。[1]スタッツビッグ(Statsbygg)、建物と不動産をよりグリーンにする方法

、statsbygg.no。政府が資金提供するイニシアチブは、建物セクターの相当なエネルギーフットプリントを削減するためのデジタルモニタリングおよびスペース最適化にスポットライトを当てています。ファシリティマネジャーはビルオートメーション制御システムをますます導入しており、外壁と設備の包括的なアップグレードと組み合わせることで最大24%のエネルギー節約をもたらしています。都市プロジェクトでは、密集した敷地が深い外壁介入に物理的な制限を課すため、このようなデジタル改修が好まれます。オスロおよびベルゲンの商業用地主は、オートメーションを機械・電気・配管(MEP)アップグレードに重ね合わせることで回収期間が短縮されると報告しており、エネルギー改修はハードサービス収益の中核的な促進要因となっています。

政府の「ニェ・ヴェイエル(Nye Veier)」およびスタッツビッグ(Statsbygg)アウトソーシング政策が大規模公共部門IFM契約を促進

ニェ・ヴェイエル(Nye Veier)の250億ユーロ規模・20年間のインフラパイプラインおよびスタッツビッグ(Statsbygg)の非中核業務のアウトソーシングへの全面的な移行は、バンドル型・統合型契約に向けて公共部門調達を再編しています。[2]ニェ・ヴェイエル(Nye Veier)、「会社概要」、nyeveier.no地方自治体は合計で年間5,000億クローネ(NOK)超の調達を管理しており、最近の入札仕様はESGスコアカードおよび循環経済コンプライアンスを重視しています。CO₂回避、廃棄物削減、社会的影響指標を文書化したベンダーは採点上の優位性を得ます。パフォーマンスベースの条項を伴う統合ファシリティマネジメント協定が、特に新しい高速道路回廊や政府オフィス集積地において、分断した単一サービス契約に取って代わっています。これらの政策は契約期間を延長し、エンドツーエンドソリューションを提供できるサービスプロバイダーの長期収益の見通しを高めています。

ノルウェー気候法に基づく義務的ESGおよび炭素報告がデータ主導型FMサービスを促進

気候法(Climate Act)および透明性法(Transparency Act)は、大規模なノルウェー企業に詳細なESG開示を義務付けており、IoT対応の炭素追跡ソリューションに対する需要の急増を引き起こしています。ファシリティマネジャーは照明、HVAC、計量システム全体にセンサーアレイを設置することで対応し、自動コンプライアンス報告のための詳細な消費データを収集しています。サンドボルデン・ホテル(Sundvolden Hotel)の1GWhエネルギー節約プログラムなどの導入事例は、リアルタイム分析がデータを明確なコストおよび炭素削減に変換する能力を示しています。アーリーアダプターは、より迅速な監査サイクルとテナントエンゲージメントの向上を追加的なメリットとして挙げており、データ主導型FMモデルを競争上の必須事項として強化しています。

労働市場の逼迫および高い賃金水準がコスト管理のためのFMアウトソーシングを加速

ノルウェーの失業率はわずか2%強であり、月平均給与は60,000クローネ(NOK)に近づいており、ヨーロッパで最も高いファシリティ人件費の一部をもたらしています。[3]ノルウェー統計局、10年以上で最高の実質賃金上昇

、ssb.no。労働組合の組織率と団体交渉による時間外割増賃金がさらに予算を膨らませており、多くのテナントにとって内部管理のソフトサービスおよびテクニカルサービスのコストが高すぎるものになっています。2024年の実質賃金1.9%の上昇がこれらの圧力を強め、企業が人員配置、スケジューリング、技術投資の責任を専門プロバイダーに移管するよう促しています。アウトソーシングはまた、希少な技術分野における採用課題を軽減し、バンドル型および統合型FM契約への長期的なシフトを支援しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な入札規制(公共調達法)が入札コストを引き上げ、販売サイクルを長期化 | -0.5% | 全国;すべての公共契約に適用 | 長期(4年以上) |

| 高金利下における商業不動産の設備投資凍結が新規FM契約を抑制 | -0.3% | オスロおよびベルゲンのCBD(中央業務地区) | 短期(2年以内) |

| オフショア石油・ガス保守予算の変動がテクニカルFMプロバイダーの収益変動をもたらす | -0.4% | 全国;すべての公共契約に適用 | 長期(4年以上) |

| 高い労働組合組織率が柔軟な労働力配置を制限し、時間外費用を膨らませる | -0.2% | 全国、オスロ・スタバンゲルで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な入札規制が入札コストを引き上げ、販売サイクルを長期化

ノルウェーの公共調達法(Public Procurement Act)は、公共部門のFM契約における入札サイクルをしばしば長期化させる、詳細な文書化、透明性のある評価基準、および異議申し立て期間を定めています。プロバイダーはショートリスト選定前であっても、詳細なESG文書化、ライフサイクルコスト分析、デジタル報告フレームワークへの投資が必要です。厳格なプロセスは、専任の入札チームを欠く小規模な国内企業に不利に働き、大規模な既存事業者のコンプライアンスコストを引き上げます。入札発行から契約締結までの遅延は12ヶ月を超える場合があり、特に既存契約が評価フェーズ中に終了する場合、短期収益の見通しが圧迫されます。

高金利下における商業不動産の設備投資凍結が新規FM契約を抑制

2024年の急激な金利上昇により不動産投資家の資本コストが増加し、オスロおよびベルゲンの多くの地主が新築および大規模改修プロジェクトを延期しました。パイプラインの開発が延期されたことで、建設段階のファシリティサービスの契約創出が鈍化し、ノルウェーファシリティマネジメント市場の成長に対する短期的な下押し圧力となりました。地主は現在、拡張よりも運営費の最適化を優先しており、融資条件が緩和されるまでソフトサービス入札における価格競争が激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトサービスの成長加速にもかかわらずハードサービスが市場シェアを牽引

ハードサービスは、老朽化したインフラ、建物外皮に対する厳しい気候的ストレス、および高度なMEPおよびHVACアップグレードを優先する義務的エネルギー監査により、2025年のノルウェーファシリティマネジメント市場シェアの55.90%という支配的な割合を占めました。防火システムは、ノンストップモニタリングが義務付けられているオフショアプラットフォームにおいて重要なサブセグメントを形成しています。所有者はますます資産寿命を延長するためのアセットマネジメントオーバーレイを要求しており、このトレンドは増大する資金調達コストによって強化されています。これに対しソフトサービスは、2025年の収益の44.10%を占めましたが、テナントがウェルネス志向の職場戦略を採用するにつれて、2031年にかけてCAGR 4.92%という急速な成長が見込まれています。デジタル作業指示アプリ、ESG準拠のクリーニングプロトコル、およびアプリベースのユーザーエクスペリエンス機能により、ソフトサービスプロバイダーはバンドル型および統合型デリバリーモデル内での急速な拡大が期待されます。

両カテゴリー全体にわたって、技術的メンテナンスとホスピタリティスタイルのアメニティマネジメントを統合するパッケージが、特に入居者がシームレスなサービス体験を求める高層マルチテナント資産において牽引力を高めています。ノルディックスワン認定クリーニング、AI主導のスペース分析、エネルギーパフォーマンス保証を融合できるプロバイダーは、より大型かつ長期の契約を獲得しており、ハードドメインとソフトドメイン間のクロスセルの可能性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:統合の複雑さが増す中でアウトソーシングモデルが優位

アウトソーシングのデリバリーモデルは2025年のノルウェーファシリティマネジメント市場規模の63.40%を占め、組織がコアビジネスへの集中と労働コストのリスク移転を強化するにつれて、2031年にかけてCAGR 4.62%で成長する見込みです。単一サービス契約は後退しており、特に断片化したベンダーがポートフォリオ全体のESG報告を妨げる企業本社キャンパスにおいてその傾向が顕著です。中規模テナントは、調整上の利点と管理可能な契約の複雑さのバランスを取るバンドル型FMに引き寄せられており、大規模グループは完全統合型の契約に直接移行しています。

統合型FMは二桁のパイプライン成長を実現しており、ISSがバークレイズ(Barclays)との契約を延長し、CoorがポストNord(PostNord)との契約を更新したことで後押しされています。プロバイダーは大量のソフトサービスに対してセルフパフォームプラットフォームを活用し、専門的なテクニカルタスクには戦略的なサブコントラクターのエコシステムを活用することで、柔軟なコスト構造を実現しています。36.60%の自社運営セグメントは、法令または運営上の制約がサードパーティのアクセスを制限する石油化学、防衛、高セキュリティ施設において依然として重要ですが、このような事業者でさえも非中核業務を外部パートナーに切り出す動きが増えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:商業セクターのリーダーシップが制度的成長に挑戦される

商業不動産クラスターは2025年の収益の39.20%を維持しており、温度管理型倉庫と堅牢なデータセンターインフラを必要とするオスロの活況なテクノロジーシーンとオムニチャネル小売ネットワークによって支えられています。バルクインフラストラクチャー(Bulk Infrastructure)などのオペレーターはエネルギー効率の高いコロケーションサイトを展開し、継続的なテクニカルFM案件を生み出しています。しかし制度・公共インフラセグメントは、ニェ・ヴェイエル(Nye Veier)およびスタッツビッグ(Statsbygg)の枠組みの下での安定した公共支出と体系的なアウトソーシングに後押しされて、CAGR 4.73%で加速しています。

病院、大学、交通ハブはBIM(ビルディング・インフォメーション・モデリング)ワークフローを活用して資産パフォーマンス保証を実施し、ファシリティマネジメントベンダーをデータ中心型サービス提供へと誘導しています。産業キャンパスは景気循環的である一方、エネルギーおよびプロセス設備の計画外ダウンタイムを最小化する予知保全パッケージを引き続き必要としています。一方ホスピタリティセクターは、光熱費を削減しながらゲストの快適さを向上させるIoT主導の気候・稼働率管理を採用しており、ソリューションリッチなFMプロバイダーへの追加的な上昇余地を示しています。

地理的分析

約140万人の住民を擁するグレーター・オスロ(Greater Oslo)は、ノルウェーファシリティマネジメント市場における最大の単一アドレサブルクラスターを構成しています。主要なCBDのオフィスは1平方メートルあたり約500ユーロの賃料を維持しており、2023年の吸収面積は870,000平方メートルに達し、大量の高スペックのテクニカル・ソフトサービス契約を生み出しています。市内のデータセンター回廊はミッションクリティカルなメンテナンスおよび24時間365日モニタリングへの需要を拡大させています。勢いで第2位のベルゲンは2024年に13.1%の不動産価値成長を記録し、供給基地、乗組員宿泊施設、海事物流のFM要件にオフショアセクターのシナジーを活用しています。スタバンゲルのエネルギー産業の歴史は、ブラウンフィールドのプラットフォームサポート業務の深い蓄積をもたらしており、複数の浮体式風力および炭素回収パイロットが専門的なサービス機会を追加しています。

トロンハイムおよびトロムソは、大学施設、学生住宅、政府の北部開発プログラムに支えられた安定した制度的需要を提供しています。全国的な光ファイバー接続環境により、これらの地方市場は首都と同じIoTリッチなファシリティ標準を採用することができ、サービス品質のギャップを縮小し、全国FMプロバイダーにとって到達可能な顧客基盤を拡大しています。さらに遠方では、活発な水産養殖および海運業を持つ沿岸都市が、孵化場、冷蔵プラント、港湾向けにHSE重視のFMソリューションを必要としており、機敏なベンダーにとってニッチな多角化機会を追加しています。これらの地理的ダイナミクスは全体として、ノルウェーファシリティマネジメント市場に適度に集中しながらも地域的にバランスの取れた成長プロフィールを強化しています。

競合状況

ISS、Coor、および新たに拡大したCompass Group-4Serviceエンティティは国内収益の40%強を占め、寡占でもなく高度に分散しているわけでもない市場構造を定義しています。ISSはAI主導のワークフローエンジンと従業員エクスペリエンスアプリスイートへの投資を注力し、グループ売上高の2.5%を占めるバークレイズ(Barclays)更新などの多国間取引を獲得しています。CoorはノルディックリージョナルスケールのテーゼをPostNord契約全体でサステナビリティダッシュボードを統合することで、排出量削減を証明することにより推進しています。Compass Groupの2025年の4Service買収は、即時のソフトサービス密度とパン・ヨーロッパアカウント全体で効率的にスケールするデジタル注文プラットフォームをもたらしました。

上位層の下には、GKやマルチコンサルト(Multiconsult)などの地域チャンピオンが深いエンジニアリングの専門知識と地域コンプライアンスの習熟度を活用してテクニカルニッチを守っています。サウンドセンシング(Soundsensing)やセンソリタ(Sensorita)などのプロップテックスタートアップは、既存事業者が統合サービス内でホワイトラベル化するモジュール式でAPI対応のソリューションを提供し、市場参入の技術的ハードルを引き上げています。競争上の差別化要因は、クローズドループのサステナビリティ報告、予知保全の精度、およびエネルギーと労働コスト節約にベンダー報酬を連動させる契約上のリスク共有モデルを中心に展開するようになっています。

ノルウェーファシリティマネジメント産業のリーダー企業

ISS Facility Services

Toma Facility Services AS

Coor Service Management

Ability FM

Sodexo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Compass Groupが4Service ASの買収を完了し、アプリ対応のソフトサービスプラットフォームを追加してノルディックカバレッジを強化しました。

- 2025年1月:CoorがPostNordとのノルディックIFM契約を延長し、年間1億5,500万スウェーデンクローナ(SEK)の収益を確保し、国境を越えたESGダッシュボードを組み込みました。

- 2024年9月:ISSが年間12億デンマーククローネ(DKK)規模・7年間の英国政府契約を獲得し、統合FM資格を強化しました。

- 2024年8月:ISSが2024年第2四半期に5.8%のオーガニック成長を報告し、主要契約を更新し、高賃金環境における利益率の回復力を実証しました。

ノルウェーファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)サービスには、建物の維持管理、公益事業、保守運営、廃棄物サービス、セキュリティなどが含まれます。ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスがこれらのサービスをさらに細分化しています。FMソリューションおよびサービスの採用は、クラウドベースのFMソリューションへの需要の増加や、インテリジェントソフトウェアと連携したFMシステムへの需要の増加を含むいくつかの要因によって促進される可能性が高いです。

ノルウェーファシリティマネジメント市場は、サービスタイプ別(ハードサービス〔アセットマネジメント、MEPおよびHVACサービス、防火システム・安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポート・セキュリティ、クリーニングサービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ別(自社運営およびアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー別(商業、ホスピタリティ、制度・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードサービス | アセットマネジメント |

| MEPおよびHVACサービス | |

| 防火システム・安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポート・セキュリティ |

| クリーニングサービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社運営 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫業) |

| ホスピタリティ(ホテル、飲食店・レストラン) |

| 制度・公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造業、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | アセットマネジメント |

| MEPおよびHVACサービス | ||

| 防火システム・安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポート・セキュリティ | |

| クリーニングサービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫業) | |

| ホスピタリティ(ホテル、飲食店・レストラン) | ||

| 制度・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造業、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

ノルウェーファシリティマネジメント市場の現在の規模と成長見通しは?

同市場は2026年に24億7,000万米ドルと評価されており、2031年までに30億3,000万米ドルに達する見込みで、2026〜2031年の予測期間においてCAGR 4.16%を反映しています。

どのサービスカテゴリーが市場収益を支配していますか?

ハードサービスが2025年の収益の55.90%を占めており、義務的なエネルギー効率アップグレードと老朽化したインフラにより促進されています。

統合ファシリティマネジメント(IFM)契約が支持を得ているのはなぜですか?

クライアントは、ESG報告の合理化、調整コストの削減、長期パフォーマンス保証の確保のために、特にニェ・ヴェイエル(Nye Veier)およびスタッツビッグ(Statsbygg)の枠組みの下での大規模公共部門プロジェクトにおいて、単一ベンダーモデルを好みます。

ノルウェーの逼迫した労働市場はアウトソーシングの意思決定にどのような影響を与えていますか?

失業率約2%および高い組合賃金水準が自社での人員配置コストを押し上げており、組織がコスト管理のためにソフトサービスおよびテクニカルサービスの両方をアウトソーシングするよう促しています。

最も急速な成長機会を提供している地理的エリアはどこですか?

ベルゲンが2024年の不動産価値13.1%上昇で地域成長をリードしており、トロンハイムやトロムソなどの地方都市は全国光ファイバー接続環境の支援を受けてスマートビルディング導入を加速させています。

ファシリティマネジメントのサービス提供を変革している主要テクノロジーは何ですか?

IoTセンサー、AI主導の予知保全、クラウドベースの分析プラットフォーム(例:クレブエア(ClevAir)およびGKクラウド(GK Cloud))が24〜40%のエネルギー節約を実現し、資産パフォーマンス報告を改善しています。

最終更新日: