ヨーロッパ自動倉庫・自動搬送システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

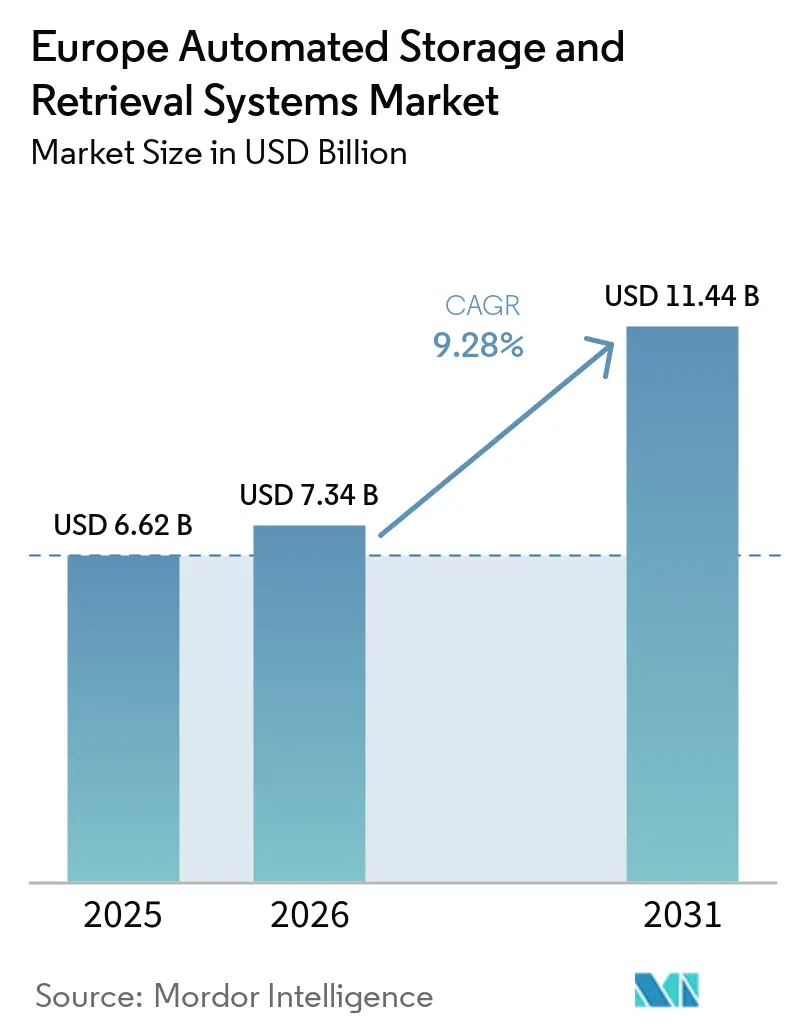

| 基準年の市場規模 (2025) | 6.62 十億米ドル |

| 市場規模 (2026) | 7.34 十億米ドル |

| 市場規模 (2031) | 11.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動倉庫・自動搬送システム市場分析

ヨーロッパ自動倉庫・自動搬送システム市場規模は、2025年の66億2,000万米ドルから2026年には73億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 9.28%で2031年までに114億4,000万米ドルに達すると予測されています。堅調な拡大は、注文から出荷までの時間を1時間未満に圧縮するeコマースフルフィルメントに支えられており、高コスト労働市場における倉庫賃金の上昇を招くとともに、エネルギー効率の高い自動化をネットゼロ目標に結びつける欧州連合の規制にも影響を受けています。ベンダーは静的な容量からAI主導のスループット最適化へと重点をシフトし、モジュール式シャトル、キューブ型保管グリッド、自律移動ロボットを統合ソフトウェア制御のもとで統合しています。資本流入は、都市部の食料品店内のマイクロフルフィルメントノード、自動車のジャストインタイムバッファー、医薬品コールドチェーンハブに集中しており、ホライズン・ヨーロッパおよびデジタル・ヨーロッパ・プログラムからの資金がテクノロジーの普及を加速させています。競争の激しさは、インテグレーターが混合フリート間の相互運用性を実証し、投資の迅速な回収を確保しようとする中で、ハードウェアからソフトウェアオーケストレーションへとシフトしています。

主要レポートのポイント

- 製品タイプ別では、ユニットロードASRSが2025年のヨーロッパ自動倉庫・自動搬送システム市場シェアの35.24%を占め、シャトル・ボットシステムは2031年にかけてCAGR 10.63%で拡大すると予測されています。

- 積載能力別では、中荷重システムが2025年のヨーロッパ自動倉庫・自動搬送システム市場規模の47.33%のシェアを獲得し、軽荷重構成は2031年にかけてCAGR 9.77%で前進すると予測されています。

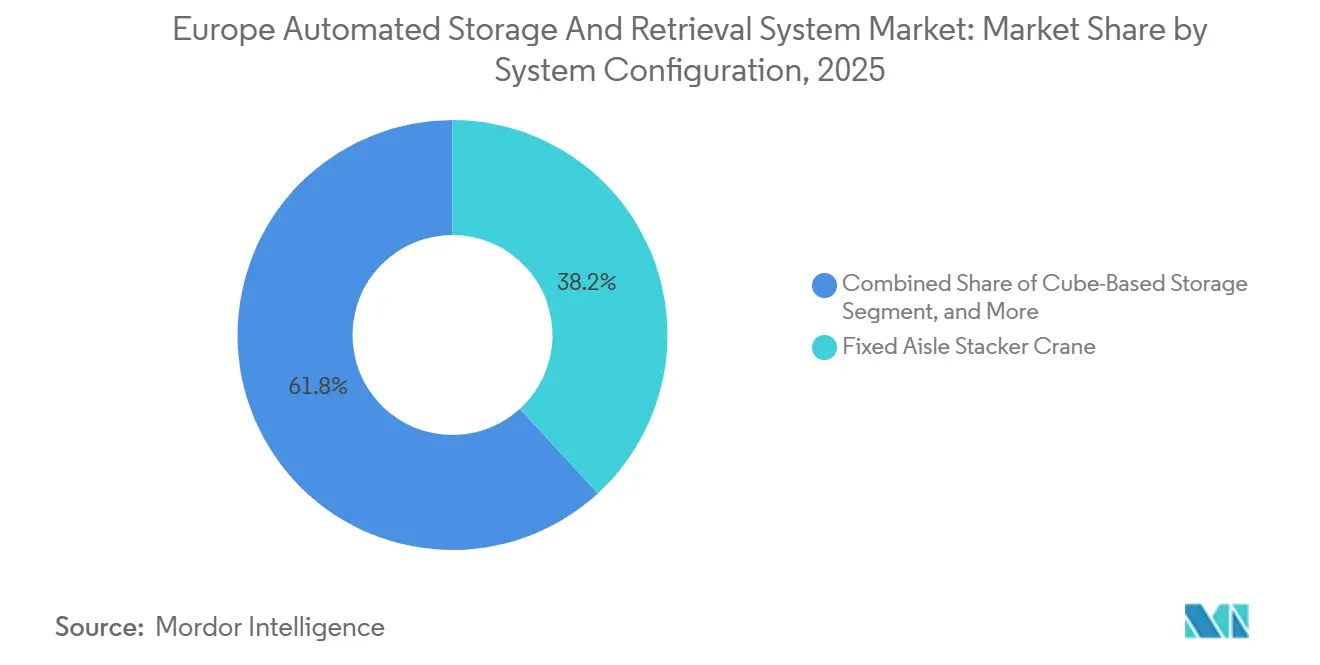

- システム構成別では、固定アイルスタッカークレーンが2025年に38.19%のシェアを占め、キューブ型保管アーキテクチャは予測期間にわたってCAGR 10.31%で成長する見込みです。

- エンドユーザー業種別では、小売・eコマースが2025年の需要の28.91%を占め、マイクロフルフィルメントの設置は2031年にかけてCAGR 10.74%を記録すると予測されています。

- 地域別では、ドイツが2025年に27.49%の収益シェアでトップとなり、スペインは2031年にかけて最高CAGR 10.59%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ自動倉庫・自動搬送システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 倉庫スペースの縮小と都市部の土地コスト | +1.8% | ドイツ、オランダ、イギリス、フランス(都市物流ハブ) | 中期(2~4年) |

| 高スループットフルフィルメントを必要とするeコマースの急増 | +2.3% | 汎ヨーロッパ、ドイツ、イギリス、フランス、スペインに集中 | 短期(2年以内) |

| ヨーロッパ全域における労働力不足と賃金インフレの上昇 | +1.9% | ドイツ、オランダ、北欧諸国、イギリス | 中期(2~4年) |

| AI主導の倉庫実行ソフトウェアの進歩 | +1.4% | ドイツ、フランス、イギリス、ベネルクス(アーリーアダプター) | 長期(4年以上) |

| エネルギー効率の高い倉庫自動化を推進するESG義務 | +1.1% | 欧州連合加盟国(ネットゼロ産業法2024/1735、エコデザイン規則2024/1781) | 長期(4年以上) |

| インダストリー4.0およびデジタル物流イニシアチブに対するEU資金 | +0.7% | すべての欧州連合加盟国および関連国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高スループットフルフィルメントを必要とするeコマースの急増

注文量は現在、大都市圏において2時間未満の配送を要求しており、オペレーターは1日あたり6,000パレット移動が可能な自動倉庫・自動搬送システムを導入せざるを得ない状況です。ベルギーのルムストにおけるブラウンフィールド改修では、4つのレベルにわたって20台の自律シャトルを稼働させ、既存のラッキングを再利用することで、このベンチマークを達成し、68万ユーロの設備投資節約と680トンの炭素排出量削減を実現しました。[1]Movu Robotics、「ODTHとMovu Roboticsが倉庫自動化において新たなベンチマークを設定」、movu-robotics.com 2025年12月に稼働したイギリスの施設では、3,000m²にわたって200台のロボットを使用し、ピッキング効率を4倍に向上させています。食料品店のバックルームに挿入されたマイクロフルフィルメントモジュールは在庫をさらに分散化し、ラストマイルコストを削減しており、モジュール式シャトルとキューブグリッドが優先アーキテクチャとして位置づけられています。

ヨーロッパ全域における労働力不足と賃金インフレの上昇

ドイツとオランダの物流賃金は2025年に二桁台の上昇を記録し、自動化の回収期間を3年未満に圧縮しました。ヨーロッパのオペレーターを対象とした調査では、企業が労働力不足を補うために急いだ結果、AIツールの採用率が90%に達したことが明らかになりました。サードパーティ物流のリーダー企業は現在、多温度ゾーンにわたって数千台の自律移動ロボットを稼働させ、協調型自動化と人間による品質管理を組み合わせています。このダイナミクスは、交代なしに24時間365日稼働しながら労働安全基準を維持できるシャトルシステムへの需要を強化しています。

倉庫スペースの縮小と都市部の土地コスト

港湾や空港近くの優良土地は賃料が上昇しており、物流センターの垂直化を促しています。オスロ空港のキューブ型グリッドは、同じ318m²のフットプリント内で保管容量を64%向上させ、フルフィルメント時間を6時間から1時間に短縮しました。フィンランドでは、2,000m²の建物に設置された8,000ビンのシステムが容量を2倍にし、既存の保管スペースを生産スペースへと転換することを可能にしました。[2]Vaisala、「Vaisalaがヴァンターに新しい自動物流センターを建設」、vaisala.com このような密度プレミアムは、土地不足が深刻なドイツ、オランダ、イギリスにおいて特に、キューブ型保管とシャトルエレベーターを有利にしています。

AI主導の倉庫実行ソフトウェアの進歩

最新の実行プラットフォームは、標準化されたAPIを通じて基幹業務システムと直接統合しながら、異種フリート間でリアルタイムにタスクを割り当てます。ベルギーの改修案件では、シャトル、エレベーター、コンベヤーを単一のソフトウェアレイヤーで相互接続し、スイスポストのフィルメルゲンハブは稼働時に23,000パレットスペース、20,000トレイ、125,000ビンを同期させる予定です。自動車工場はクラウドスケジューリングを活用して自動タガートレインを動的に再ルーティングしており、ソフトウェアがベンダー選定における主要な差別化要因であることを示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けの高い初期設備投資 | -1.2% | 汎ヨーロッパ、特に中・東ヨーロッパおよび南ヨーロッパ | 短期(2年以内) |

| レガシーWMSおよびERPとの統合の複雑さ | -0.9% | ドイツ、フランス、イギリス、イタリア(既存基盤を持つ成熟した物流市場) | 中期(2~4年) |

| メンテナンスのための熟練技術者の不足 | -0.6% | 中・東ヨーロッパ、南ヨーロッパ、イギリス | 中期(2~4年) |

| 部品リードタイムを膨らませるサプライチェーンの混乱 | -0.5% | 汎ヨーロッパ(半導体およびプログラマブルロジックコントローラーの不足) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期設備投資

エントリーレベルの設置費用は100万ユーロであり、高層プロジェクトは土木工事を除いて2,000万ユーロを超える場合があります。2024年までに高度なデジタルツールを採用したヨーロッパの中小企業はわずか8%であり、資金調達の制約を理由として挙げています。リースおよびオートメーション・アズ・ア・サービスモデルは利用可能ですが、その存在は主に西ヨーロッパに限定されています。この限られた利用可能性は、インフラ、認知度、特定の運用ニーズに合わせたソリューションの欠如といった課題に直面している他の地域の物流企業によるこれらのモデルの採用を遅らせています。

レガシーWMSおよびERPとの統合の複雑さ

ブラウンフィールドプロジェクトは独自プロトコルを橋渡しする必要があり、しばしばコミッショニングのタイムラインを2倍にし、予算に20~30%を追加します。あるベルギーの販売業者は、レールガイド車両とシャトルシステムを既存ソフトウェアと接続するためにカスタムミドルウェアを必要とし、エンジニアリング上の負担を浮き彫りにしました。SAP、Oracle、Microsoft Dynamicsの既製コネクターを提供するベンダーが不均衡なシェアを獲得する一方、機器のみのサプライヤーは改修案件への参入に苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャトルシステムがモジュール式スケーラビリティで優位に

ユニットロードASRSは2025年のヨーロッパ自動倉庫・自動搬送システム市場シェアの35.24%を確保し、自動車および一般製造工場におけるパレット中心バッファーの優位性を反映しています。[3]Swisslog、「ROCKWOOLが自動高層倉庫のためにSwisslogと提携」、swisslog.com シャトル・ボットシステムに関連するヨーロッパ自動倉庫・自動搬送システム市場規模は、オムニチャネル小売業者がラッキングを再設計することなく少量ずつロボットを追加するにつれて、CAGR 10.63%で上昇すると予測されており、この能力はKnappのOSR Shuttle Evoによって実証されており、1時間あたり1,000ビンピックをこなします。キューブグリッドは、オスロのAutoStore設置が同じ318m²のフットプリント内で容量を64%増加させた空港免税店など、スペースが制約されたノードを混乱させる可能性があります。

第2世代のシャトルプロジェクトは、ベルギーのブラウンフィールドサイトで土木コストを68万ユーロ、炭素を680トン削減しながら、1日あたり6,000パレット移動を維持しています。食料品業者は、クリック・アンド・コレクト需要に応えるため、Axfoodのクングスバッカプロジェクトに示されるように、バックルーム内に同様のグリッドを計画しています。飲料メーカーは、Ringnesが2026年から採用するモデルであるSynQレイヤーのもとでパレットシャトル、クレーン、コンベヤーを統合するハイブリッドレイアウトを好んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

積載能力別:軽荷重がマイクロフルフィルメントで急増

100kgから500kgの中荷重システムは、自動車およびサードパーティ物流回廊におけるパレットフローに牽引され、2025年のヨーロッパ自動倉庫・自動搬送システム市場シェアの47.33%を獲得しました。100kg未満の軽荷重ユニットは、食料品店や薬局が30分以内に注文を処理するトートグリッドを統合するにつれて、CAGR 9.77%で拡大すると予測されています。2,000m²のサイト内に設置されたVaisalaの8,000ビンAutoStoreグリッドは、コンパクトデザインのトレンドを体現しています。Rocheのカイザーアウグストハブはトートオートメーションがクールな医薬品倉庫でも機能することを示しており、+2℃から+8℃の温度範囲で1日あたり1,500パレット移動が行われています。

都市部の小売業者は小ペイロードの速度を必要としているため、軽荷重モジュールは特にクリック・アンド・コレクト量が週末に急増するスペインとフランスにおいて、ヨーロッパ自動倉庫・自動搬送システム市場でシェアを拡大しています。自動車工場は依然として順序付けられた部品のために中荷重タガートレインに依存しており、単一のソフトウェアスタックのもとで荷重クラスを混在させています。重荷重レーンは、1,000kgパレットを常温ゾーンと冷蔵ゾーンで輸送するRingnesの近日稼働予定のシャトル複合施設で飲料ケグを扱うニッチなサービスとして残っています。

システム構成別:キューブ型保管が固定アイルの優位性を崩す

固定アイルスタッカークレーンは、ドイツのROCKWOOLの35,000パレットプロジェクトなどの高層倉庫における実証済みの信頼性により、2025年の収益の38.19%を占めました。キューブ型保管に関連するヨーロッパ自動倉庫・自動搬送システム市場規模は、アイルフリーグリッドがすべての立方メートルを最大化するため、CAGR 10.31%で上昇すると予測されており、この利点によりオスロ空港は同じ318m²のフットプリント内で保管密度を64%向上させることができました。可動式アイルクレーンは依然としてアーカイブルームに使用されており、自由走行シャトルは季節ごとにレイアウトを再構成するサードパーティ物流ホールで活躍しています。

ハイブリッド複合施設が増加しており、クレーン、シャトル、自律移動ロボットをハードウェア到着前にフローをシミュレートする統合実行ソフトウェアのもとで混在させています。スイスポストは、拡張が稼働する際に23,000パレットスロット、20,000トレイ、125,000のAutoStoreビンを1つのSynQレイヤーのもとに統合する予定です。ブリュッセル空港は早期手荷物保管ゾーンに接続する半自動手荷物モジュールを設置しており、航空業界の混合フリートへの関心を示しています。オペレーターが独自スタックよりもオープン性を求めるにつれて、構成の多様性が広がり、キューブおよびシャトルソリューションの採用が地域全体で加速しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:小売と医薬品が高速需要を牽引

小売・eコマースは2025年のヨーロッパ自動倉庫・自動搬送システム市場シェアの28.91%を占め、食料品店内のマイクロフルフィルメントグリッドは食料品業者が30分のピックアップウィンドウを追求するにつれてCAGR 10.74%に向かっています。サードパーティ物流企業がこれに続き、DHLは消費財の急増に対応するために35のAutoStoreシステムと2,000台のロボットを稼働させています。BMW Regensburgなどの自動車工場は、ジャストインタイム順序付けを満たすために1日あたり10,000回のタガーロボット走行を記録しており、安定したクレーン需要を支えています。

医薬品販売業者は、1日あたり最大1,500パレット移動を処理するRocheの温度管理ハブに代表されるように、コールドチェーン自動化を加速させています。食品・飲料グループは、2027年の完成が予定されているRingnesブルワリーの設計を踏襲し、常温レーンと冷蔵レーンをまたぐシャトルシステムを採用しています。空港は免税品と手荷物フローのためのロボット保管を拡大し、一般製造業者はコンポーネントバッファー用のミニロードクレーンを設置しています。各業種は注文速度、規制上の負担、温度要件に合ったハードウェアを選択しており、ソフトウェアベンダーは大規模な異種フリートの統合を迫られています。

地域分析

ドイツは2025年に27.49%という地域収益の最大シェアを維持しており、自動車OEMと密度の高いサードパーティ物流回廊に支えられています。2026年2月に着工予定の35,000パレット高層倉庫は、大規模プロジェクトへの継続的な意欲を示しています。物流職における10%を超える賃金インフレが採用を加速させ、連邦プログラムがエネルギー効率の高いアップグレードを補助しています。CAGR 10.59%を記録すると予測されるスペインは、南ヨーロッパにサービスを提供するために40,000m²ゾーンを自動化するアストゥリアスの175,000m²のロボット化サイトなどのグリーンフィールドeコマースハブの恩恵を受けています。イギリスは、200台のロボット施設による翌日配送コミットメントに示されるように、ブレグジット後のサプライチェーン再構築に合わせて自動化を進めています。

フランスは大陸のゲートウェイとして機能していますが、厳格な労働法規と長期化する許認可手続きに悩まされており、一部の展開が遅れています。イタリアは食品、飲料、自動車部品に重点を置いており、地域のインテグレーターが多温度要件に合わせてシャトルプラットフォームをカスタマイズしています。中・東ヨーロッパはニアショアリングの勢いを活用し、西ヨーロッパの自動車工場に部品を供給するコンポーネントサプライヤー向けのバッファー保管を建設しています。

スカンジナビアの採用は、深刻な労働力不足と高い賃金水準のおかげで、より小さな規模にもかかわらず拡大しており、パレットシャトル、コンベヤー、AIオーケストレーションを組み合わせたフィンランドとノルウェーのプロジェクトに代表されます。これらのダイナミクスが総合的に、改修重視の西部ノードとグリーンフィールド重視の南部・東部回廊という二速のヨーロッパ自動倉庫・自動搬送システム市場を生み出しています。

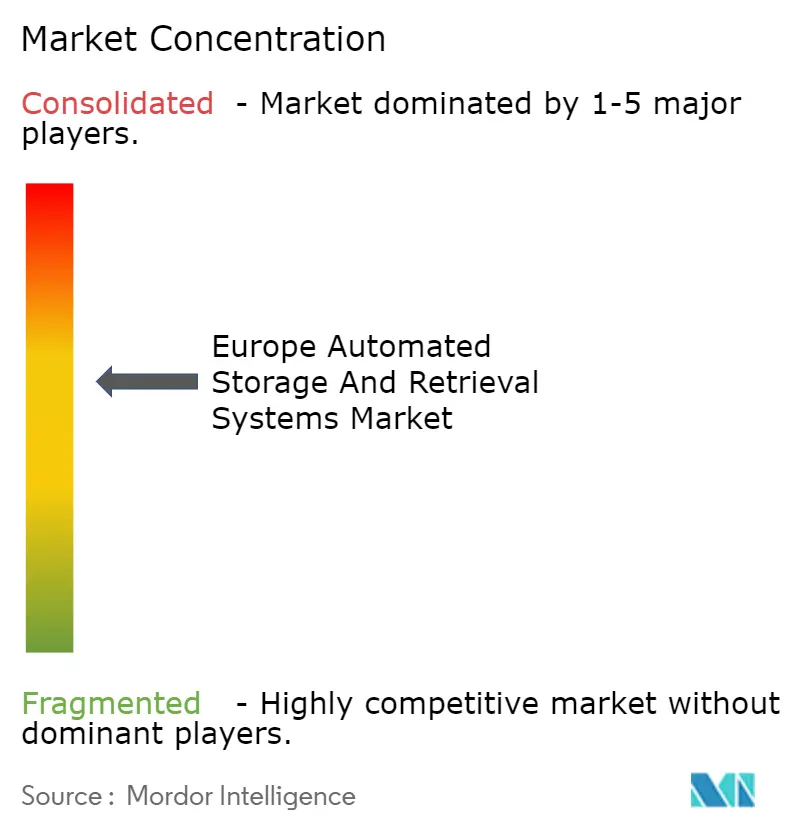

競合環境

上位5社のサプライヤーが地域収益の約45%を支配しています。ハードウェアの既存企業は現在、ソフトウェアスタック、デジタルツインシミュレーション、参照パイロットによって差別化を図っています。あるリーディングベンダーの受注高は、顧客が資本コミットメント前に概念実証デモンストレーションを要求したため、2024年第3四半期に前年比7.1%減少し、価格決定力の低下を浮き彫りにしました。

Swisslogはキューブ型保管と独自のSynQソフトウェアをターンキーパッケージで組み合わせ、最近、高層、中型部品、ビン保管を1つのプラットフォームで統合する4,000万スイスフラン(5,150万米ドル)の病院物流プロジェクトを受注しました。純粋なソフトウェア参入企業は、レガシー機器の上に位置するAPIリッチな実行レイヤーを提供することで改修案件を獲得しており、既存のコンベヤーを変更せずにシャトルをSAPと統合したベルギーの設置事例に示されています。

AutoStoreの高密度キューブグリッドは空港と医薬品分野で好まれており、オスロ空港で64%の保管増加をもたらしました。地域のインテグレーターは垂直ニッチで優れており、医薬品コールドチェーンの専門家はモジュール式冷蔵シャトルを提供し、自動車サービスプロバイダーは工場内のタガートレインルーティングを最適化しています。ベンダーはリースモデルとピック単価制を中小企業に売り込むことが増えていますが、中・東ヨーロッパでは資金調達パートナーが依然として少ない状況です。予測期間にわたって、独自ハードウェアよりもエコシステムの開放性がヨーロッパ自動倉庫・自動搬送システム市場全体のシェア変動を形成するでしょう。

ヨーロッパ自動倉庫・自動搬送システム産業リーダー

Daifuku Co. Ltd

KION Group AG

SSI Schaefer AG

Knapp AG

Swisslog AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:JDロジスティクスがイギリスに200台のロボット施設を開設し、翌日配送でファッションおよび電子機器小売業者にサービスを提供。

- 2025年10月:SwisslogがRingnesからノルウェー最大のブルワリーをPowerStoreパレットシャトル、自動搬送車、SynQソフトウェアを使用して自動化する契約を受注し、2027年上半期に完成予定。

- 2025年9月:ROCKWOOLがSwisslogと提携し、ドイツに35,000パレットの高層倉庫を建設、2026年2月に着工。

- 2025年8月:Movu RoboticsとODTHがベルギーのブラウンフィールドプロジェクトのフェーズ1を完了し、既存のラッキングを再利用してCO₂排出量680トンを回避。

ヨーロッパ自動倉庫・自動搬送システム市場レポートの範囲

ヨーロッパ自動倉庫・自動搬送システム市場レポートは、製品タイプ別(ユニットロードASRS、ミニロードASRS、シャトル・ボットシステム、水平カルーセルシステム、垂直カルーセルシステム、垂直リフトモジュール、ハイブリッド統合システム)、積載能力別(軽荷重(100kg未満)、中荷重(100~500kg)、重荷重(500kg超))、システム構成別(固定アイルスタッカークレーン、可動式アイルクレーン、キューブ型保管、自由走行ロボットシャトル、マイクロフルフィルメントモジュール)、エンドユーザー業種別(空港、自動車、小売・eコマース、サードパーティ物流プロバイダー、一般製造、食品・飲料、医薬品、その他エンドユーザー業種)、地域別(イギリス、ドイツ、フランス、イタリア、スペイン、中・東ヨーロッパ、その他ヨーロッパ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ユニットロードASRS |

| ミニロードASRS |

| シャトル・ボットシステム |

| カルーセルシステム(水平) |

| カルーセルシステム(垂直) |

| 垂直リフトモジュール |

| ハイブリッド統合システム |

| 軽荷重(100kg未満) |

| 中荷重(100~500kg) |

| 重荷重(500kg超) |

| 固定アイルスタッカークレーン |

| 可動式アイルクレーン |

| キューブ型保管 |

| 自由走行ロボットシャトル |

| マイクロフルフィルメントモジュール |

| 空港 |

| 自動車 |

| 小売・eコマース |

| サードパーティ物流プロバイダー |

| 一般製造 |

| 食品・飲料 |

| 医薬品 |

| その他エンドユーザー業種 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 中・東ヨーロッパ |

| その他ヨーロッパ |

| 製品タイプ別 | ユニットロードASRS |

| ミニロードASRS | |

| シャトル・ボットシステム | |

| カルーセルシステム(水平) | |

| カルーセルシステム(垂直) | |

| 垂直リフトモジュール | |

| ハイブリッド統合システム | |

| 積載能力別 | 軽荷重(100kg未満) |

| 中荷重(100~500kg) | |

| 重荷重(500kg超) | |

| システム構成別 | 固定アイルスタッカークレーン |

| 可動式アイルクレーン | |

| キューブ型保管 | |

| 自由走行ロボットシャトル | |

| マイクロフルフィルメントモジュール | |

| エンドユーザー業種別 | 空港 |

| 自動車 | |

| 小売・eコマース | |

| サードパーティ物流プロバイダー | |

| 一般製造 | |

| 食品・飲料 | |

| 医薬品 | |

| その他エンドユーザー業種 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 中・東ヨーロッパ | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパにおける自動倉庫・自動搬送ソリューションへの需要はどのくらいの速さで成長していますか?

ヨーロッパ自動倉庫・自動搬送システム市場は、2026年から2031年にかけてCAGR 9.28%で上昇し、73億4,000万米ドルから114億4,000万米ドルへと成長すると予測されています。

自動倉庫・自動搬送システムの採用をリードしている国はどこですか?

ドイツは自動車および物流クラスターにより地域収益の27.49%を占め、スペインは2031年にかけてCAGR 10.59%で最も急成長しています。

従来の固定アイルクレーンに取って代わっている技術は何ですか?

モジュール式シャトルシステムとキューブ型保管グリッドが急速に拡大しており、シャトル・ボットシステムはCAGR 10.63%、キューブアーキテクチャはCAGR 10.31%を記録すると予測されています。

軽荷重システムが注目を集めているのはなぜですか?

都市部のマイクロフルフィルメントとオンライン医薬品の成長がトート処理ソリューションを有利にしており、軽荷重構成を予測期間にわたってCAGR 9.77%へと押し上げています。

ヨーロッパの倉庫におけるソフトウェアイノベーションを推進しているものは何ですか?

オペレーターはロボット、シャトル、コンベヤーの混合フリート全体にわたるリアルタイムオーケストレーションを優先しており、AI主導の倉庫実行プラットフォームをサプライヤー間の主要な差別化要因にしています。

労働コストの上昇は投資判断にどのような影響を与えていますか?

物流職における二桁台の賃金インフレが自動化の回収期間を3年未満に圧縮し、手動依存を削減する高スループットソリューションへの資本配分を加速させています。

最終更新日: