サウジアラビアのマネージドセキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

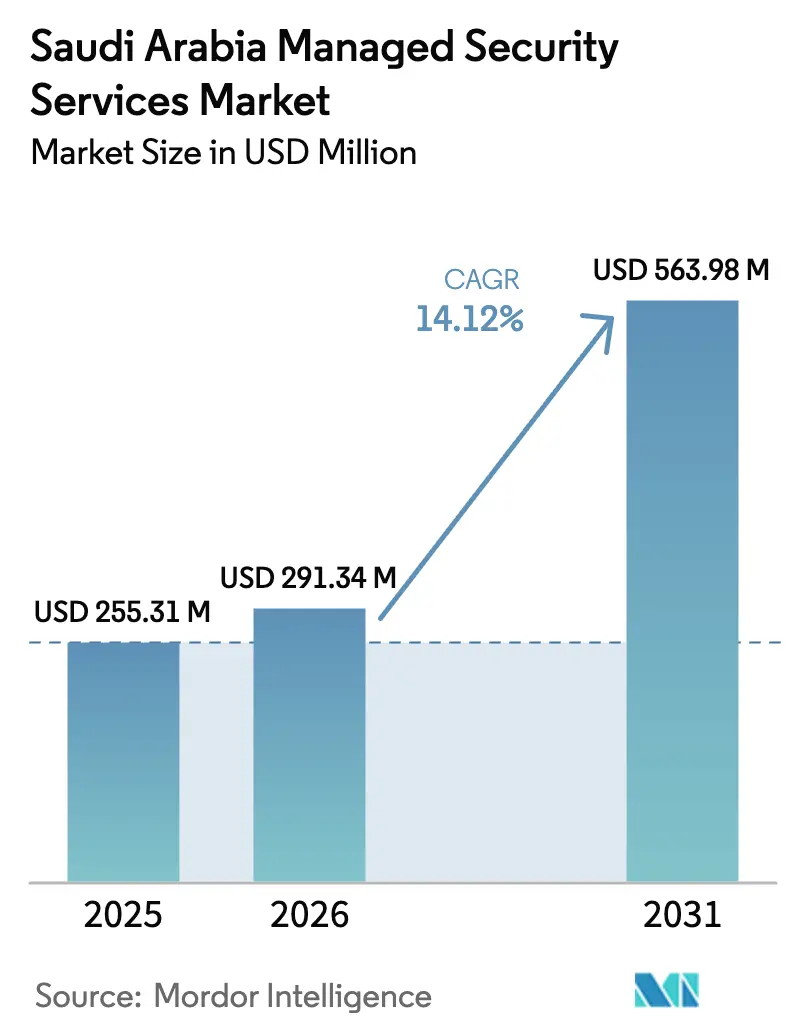

| 基準年の市場規模 (2025) | 255.31 百万米ドル |

| 市場規模 (2026) | 291.34 百万米ドル |

| 市場規模 (2031) | 563.98 百万米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

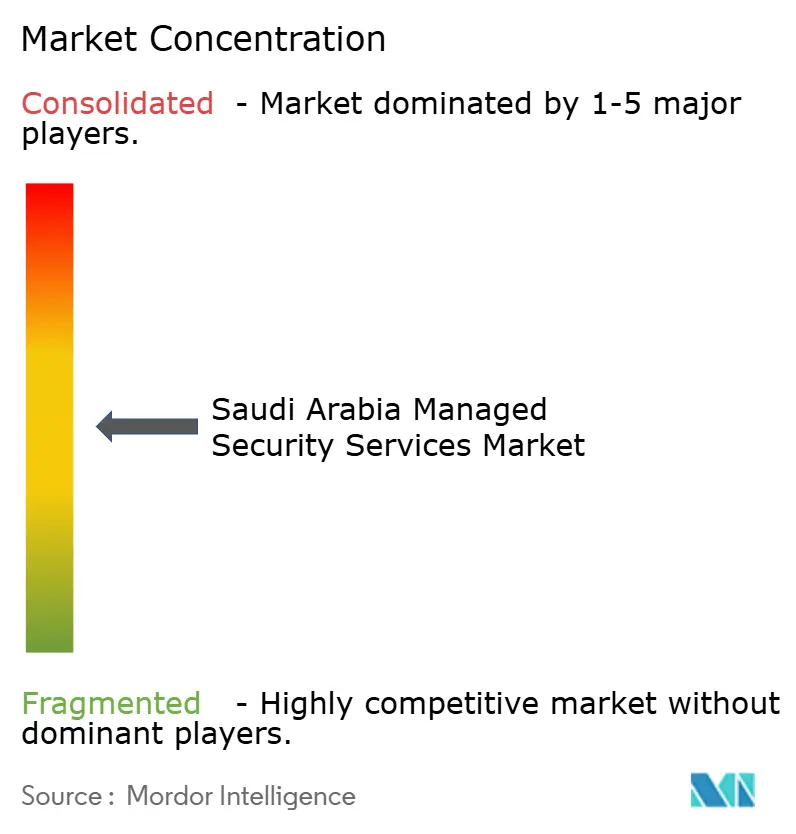

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのマネージドセキュリティサービス市場分析

サウジアラビアのマネージドセキュリティサービス市場規模は、2025年の2億5,531万米ドルから2026年には2億9,134万米ドルへと成長し、2026年〜2031年の期間においてCAGR 14.12%で推移し、2031年までに5億6,398万米ドルに達すると予測されています。国家サイバーセキュリティ庁の必須サイバーセキュリティ管理策2024(ECC-2)への義務的準拠、110億米ドルを超えるハイパースケールクラウド投資、およびビジョン2030デジタルプロジェクトの加速が主要な需要促進要因です。エネルギーおよび産業ゾーン全体への運用技術サイバーセキュリティ管理策(OTCC)の急速な展開と、サウジアラビアの400億米ドルのAIプログラムが相まって、国家的な攻撃対象領域が拡大し、購買者はアウトソーシングされた24時間365日の脅威ハンティングモデルへと移行しています。個人データ保護法(PDPL)に基づくデータ居住義務は、現在ではローカルインフラを持つプロバイダーを優遇しており、国内の人材不足がマネージドセキュリティサービスを取締役会レベルの調達優先事項へと押し上げています。グローバルベンダーがローカライゼーション規則への対応とクラウドファースト政策への整合を目的にリヤドに拠点を開設するにつれ、競争の激しさが増しています。 [1]Amazon Web Services、「AWSがサウジアラビア王国にインフラリージョンを開設予定」、press.aboutamazon.com

レポートの主要ポイント

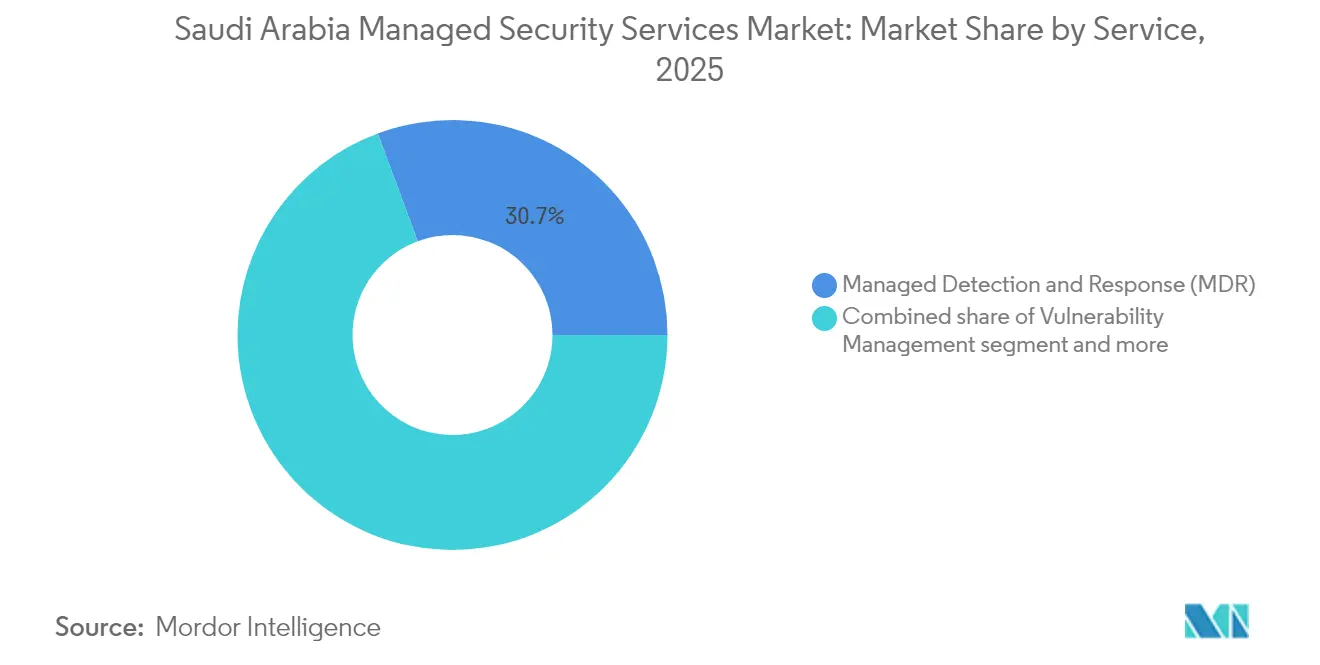

- サービス別では、マネージド検知・対応(MDR)が2025年のサウジアラビアのマネージドセキュリティサービス市場シェアの30.65%を占め、2031年までにCAGR 21.36%で成長する見込みです。

- 企業規模別では、大企業が2025年のサウジアラビアのマネージドセキュリティサービス市場シェアの63.40%を占め、中小企業は2031年までにCAGR 18.22%で最も速い成長を記録しています。

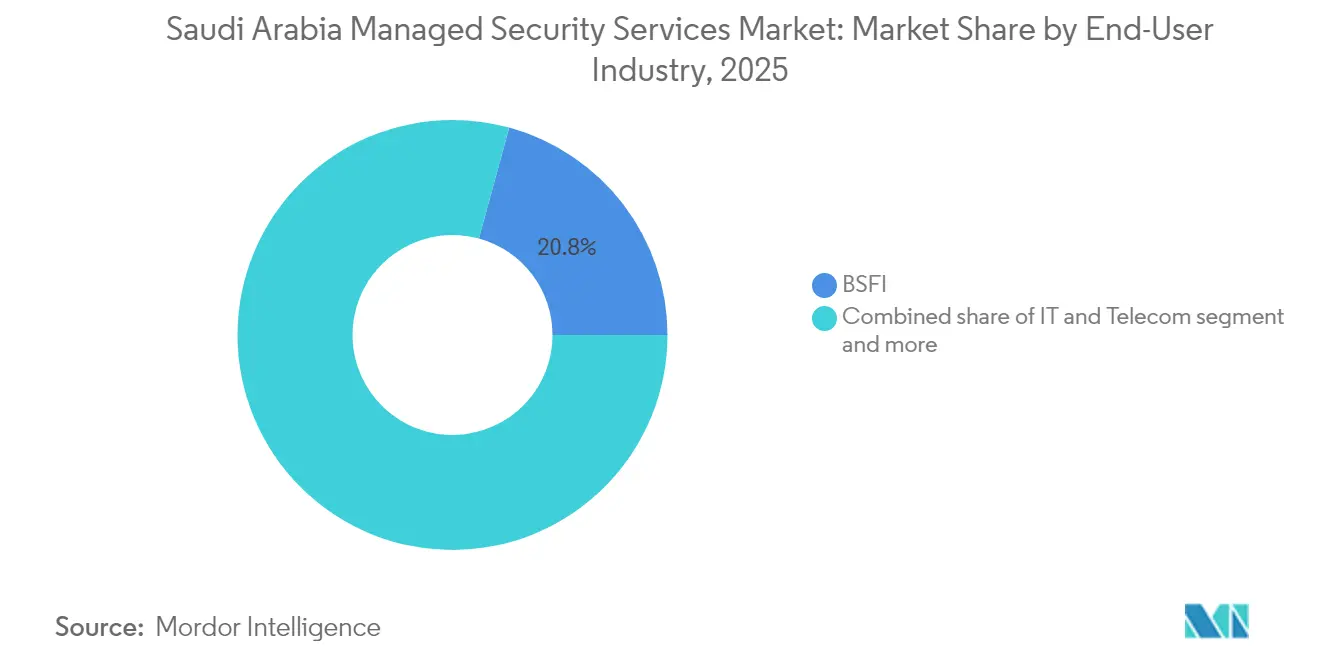

- エンドユーザー産業別では、BFSIが2025年に20.75%の収益シェアでトップとなり、小売・電子商取引は2031年までにCAGR 18.86%で拡大すると予測されています。

- 提供モード別では、クラウドベースのソリューションが2025年のサウジアラビアのマネージドセキュリティサービス市場規模の55.20%を占め、2031年までにCAGR 22.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのマネージドセキュリティサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030デジタル経済プロジェクトによる攻撃対象領域の拡大 | 3.20% | リヤド、ジッダ、NEOMに集中した全国規模 | 中期(2〜4年) |

| NCA ECC-2のローカライゼーションおよびサウジ化割当の義務化 | 2.80% | 全セクターに影響する全国規模 | 短期(2年以内) |

| 通信事業者およびハイパースケーラーによるクラウドSOC構築の急成長 | 2.10% | リヤドおよびジッダを主要拠点とした全国規模 | 中期(2〜4年) |

| エネルギーおよび産業クラスター全体でのOTセキュリティ支出の急増 | 1.90% | 東部州、ジュバイル、ヤンブー工業都市 | 長期(4年以上) |

| AIを活用した分析によるSOCの誤検知コスト負担の軽減 | 1.50% | 大企業での早期導入を伴う全国規模 | 短期(2年以内) |

| ハイパースケーラーのデータセンター投資によるローカルインフラ需要の創出 | 1.20% | リヤド、ジッダ、および二次都市への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030デジタル経済プロジェクトによる攻撃対象領域の拡大

ビジョン2030ポートフォリオ(NEOMのコグニティブシティから国家ゲーミング・eスポーツ戦略まで)は、継続的な監視を必要とする数百万の新規エンドポイントを接続しています。Tonomusはすでに、毎秒数百万件のセキュリティイベントを検査できるAIエンジンをNEOMに展開しており、セキュリティオペレーションセンターに流入するテレメトリの量を示しています。各デジタルイニシアチブは緊密に相互連携しているため、侵害が横方向に伝播し、企業は拡張された攻撃対象領域の可視性を持つプロバイダーへ検知・対応機能をアウトソーシングするインセンティブが生まれています。 [2]NEOM、「テクノロジーとデジタルの未来を変える」、neom.com

NCA ECC-2のローカライゼーションおよびサウジ化割当の義務化

2024年にリリースされたECC-2は、管理策の数を108に削減しましたが、すべてのサイバーセキュリティ職種にサウジ化を義務付けています。現地アナリストを確保できない企業は、すでにローカライゼーション要件を満たしているマネージドセキュリティサービスに移行しています。サウジ人スタッフ比率が70%以上のプロバイダーはプレミアム料金を設定できる一方、外国人スタッフ主体の企業はライセンス取得サイクルの長期化に直面しています。

通信事業者およびハイパースケーラーによるクラウドSOC構築の急成長

AWSの53億米ドルのリヤドリージョンとMicrosoftの3つのデータセンターキャンパスは、レイテンシの障壁を取り除き、セキュリティログ保存のためのソブリンクラウドゾーンを提供しています。STC Groupのsirar子会社は、これらの施設と自社の通信バックボーンを組み合わせてクラウドネイティブSOCを構築し、購買者にオフショア監視に代わる国内低レイテンシの選択肢を提供しています。

エネルギーおよび産業クラスター全体でのOTセキュリティ支出の急増

OTCCフレームワークは現在、製油所、石油化学プラント、および淡水化施設をカバーしています。AramcoのEye on AIプログラムは産業制御システムに高度な分析機能を追加し、OT特有の脅威モデリングとマネージドインシデント対応への需要を喚起しています。エネルギードメインの専門知識を持つサービスプロバイダーは、より高いプレミアムを請求でき、より長い契約期間を享受できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サウジ化にもかかわらず6,000人の資格を持つサイバーアナリストの不足 | -2.10% | リヤドおよび東部州で深刻な不足が見られる全国規模 | 中期(2〜4年) |

| 外国のマネージドセキュリティサービスプロバイダーに対するデータ居住義務の隠れたコスト | -1.80% | 国際サービスプロバイダーに影響する全国規模 | 短期(2年以内) |

| 断片化したコンプライアンスの重複(ECC-2、OTCC、SCyWF)によるオンボーディングの摩擦増大 | -1.30% | セクターによって複雑さが異なる全国規模 | 長期(4年以上) |

| 高い導入コストによる中小企業の採用率の制約 | -1.00% | 二次都市でより大きな影響を受ける全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジ化にもかかわらず6,000人の資格を持つサイバーアナリストの不足

IBMのHimmahプログラムは年間200人の専門家を育成しますが、総空席数は6,000人を超えており、賃金インフレを引き起こし、多くのSOCポジションが未充足のままとなっています。そのため、アウトソーシングモデルは、人材の厚みを欠く企業にとって任意から必須へと移行しています。

外国のマネージドセキュリティサービスプロバイダーに対するデータ居住義務の隠れたコスト

PDPL標準契約条項は、国内処理または暗号化された「データエンバシー」ホスティングを要求しており、外国プロバイダーの初年度予算に約15%のローカライゼーション設備投資が追加されます。国内にデータセンターを持つ国内企業はこのような追加負担がなく、価格面およびコンプライアンス面での優位性を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:MDRの優位性が市場の進化を牽引

MDRは2025年のサウジアラビアのマネージドセキュリティサービス市場シェアの30.65%を占めました。企業がログ集約からアクティブな脅威ハンティングへと移行するにつれ、同セグメントはCAGR 21.36%で拡大すると予測されています。MDRのサウジアラビアのマネージドセキュリティサービス市場規模は、新しいマネージドセキュリティオペレーションセンターのライセンス制度に牽引され、2031年までに2億4,980万米ドルに達すると見込まれています。

ECC-2の継続的監視条項に起因する安定したSIEM需要が続く一方、BFSIにおけるゼロトラスト採用の拡大に伴いマネージドIAMが増加しています。脆弱性管理はコンプライアンス主導のままですが、マルチクラウド環境の普及に伴いクラウドセキュリティポスチャ管理が初期の勢いを見せています。プロバイダーはこれらの機能を統合サービスポータルにバンドルし、クロスセルを可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業の加速が市場ダイナミクスを再形成

大企業は、複雑な規制義務と大きな脅威対象領域を背景に、2025年の収益の63.40%を占めました。この層に帰属するサウジアラビアのマネージドセキュリティサービス市場規模は、2031年までにCAGR 11.74%で拡大する見込みです。

しかし、中小企業はクラウドSOCプラットフォームが参入コストを引き下げることでCAGR 18.22%を記録し、量的成長エンジンとなっています。Monsha'atのデータによると、2024年末時点で130万社の登録中小企業があり、それぞれが新たにPDPL監査の対象となっています。消費量ベースの価格設定とパッケージ化されたインシデント対応リテイナーは中小企業のキャッシュフロープロファイルに合致しており、採用を加速させています。

エンドユーザー産業別:BFSIのリーダーシップと小売業の台頭

BFSIは2025年に20.75%の市場シェアを確保し、中央銀行によるAIベースの不正分析および24時間365日監視の義務付けに支えられています。銀行がオープンバンキングAPIを拡大するにつれ、BFSI内のサウジアラビアのマネージドセキュリティサービス市場シェアは2031年まで20%を超えて維持される見込みです。

小売・電子商取引はCAGR 18.86%で最も急速に成長しています。2024年のオンライン取引の前年比34%増加が決済データ窃取リスクを高め、加盟店をクラウドベースのSOCサブスクリプションへと誘導しています。ザ・ラインなどの建設メガプロジェクトは物理・サイバー統合監視を必要とし、多様な需要を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

提供モード別:クラウドファースト政策が変革を加速

クラウドベースのサービスは2025年の収益の55.20%を占め、ソブリンクラウドの方針とハイパースケーラーの展開を反映してCAGR 22.02%で成長すると予測されています。Tencent CloudおよびOracleの追加リージョンが稼働するにつれ、クラウド提供のサウジアラビアのマネージドセキュリティサービス市場規模は2031年までに4億6,460万米ドルを超える可能性があります。

ハイブリッドモデルは、オンプレミスとクラウドのワークロードのバランスを取る公共部門エンティティに引き続き存在する一方、純粋なオンプレミスサービスは重要インフラに限定された一桁台の成長を示しています。クラウドコンピューティング特別経済区の税制優遇措置は、新規展開をクラウドレジリエンスアーキテクチャへとさらに傾けています。

地理的分析

リヤドは連邦省庁、通信事業者本社、金融規制当局の需要を牽引しており、2025年のサウジアラビアのマネージドセキュリティサービス市場収益の推定42.60%を占めています。ジッダは港湾、物流、小売業が続きます。2025年1月に開設されたAWSのジッダCloudFrontエッジは、紅海沿岸企業のログ取り込みの低レイテンシ化を促進しています。

東部州はダーラン、ジュバイル、ヤンブーのエネルギー大手を擁しています。この地域のOT中心のエンゲージメントは、制御システムの複雑さにより、ITのみの契約より平均20%高い取引価値を示しています。NEOM内のDataVoltのネットゼロAIファクトリーは地理的フットプリントを拡大し、AIワークロードに対する常時稼働のSOCカバレッジを必要としています。

北西部(NEOM)、西海岸(紅海プロジェクト)、中央回廊に広がるメガプロジェクトは、建設中のECC-2準拠のためにセキュリティをアウトソーシングするグローバルエンジニアリング企業を引き付けています。今後の210億米ドルの複数都市データセンター建設は、ログストレージを分散化し、新たなSOCノードを生み出し、全国的なサービス提供を確保します。

競合状況

市場は中程度の集中度を示しており、上位5社が合計収益の約55%を占めています。STC Groupのsirarは、通信チャネルと国内クラウドゾーンを活用して国内シェアをリードしています。IBMは2024年にリヤドサイバーセキュリティセンターの拡張に2億米ドルを投資し、2025年にQRadarクラウド分析をCortex XSIAMスタックに統合したPalo Alto Networksと競争を続けています。

グローバル参入企業はデータ主権条項を満たすためにローカルインフラオーナーと提携しています。Tencent Cloudの1億5,000万米ドルのリージョンはサウジ通信事業者のファイバーループと共有し、展開サイクルを短縮しています。エネルギーグレードのマネージドセキュリティサービスはニッチな競争の場となりつつあり、SLB・Palo Alto NetworksおよびHoneywell・Nozomi Networksのアライアンスがオペレーショナルテクノロジーの脅威抑制を専門化しています。

AIによる差別化が中心的な位置を占めています。プロバイダーは大規模言語モデルをプレイブックに組み込み、誤検知を30%削減し、深刻な人材不足の時代にアナリストの生産性を向上させています。SEALSQおよびWISeKeyによるポスト量子暗号化パイロットは将来の規制義務を見据えており、従来のSOC指標を超えた新たな競争ベクターを示しています。 [4]Palo Alto Networks、「SLBとPalo Alto Networksがエネルギーセクターのサイバーセキュリティ強化に向けた協力を拡大」、paloaltonetworks.com

サウジアラビアのマネージドセキュリティサービス産業リーダー

STC Group

International Business Machines Corporation

Cisco Systems, Inc.

Saudi Information Technology Company (SITE)

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Tencent Cloudが1億5,000万米ドルのサウジクラウドリージョンを確認し、2025年下半期に開設予定。

- 2025年2月:NCAがマネージドセキュリティオペレーションセンターサービスのライセンスフレームワークを発行。

- 2025年2月:DataVoltとNEOMがネットゼロAIファクトリーに関する50億米ドルの契約を締結。

- 2025年1月:AWSがジッダにCloudFrontエッジリージョンを開設。

サウジアラビアのマネージドセキュリティサービス市場レポートの調査範囲

サウジアラビアのマネージドセキュリティサービス市場は、マネージド検知・対応(MDR)、セキュリティ情報・イベント管理(SIEM)、マネージドアイデンティティ・アクセス管理(IAM)、脆弱性管理などの各種マネージドセキュリティサービスの販売から生じる収益に基づいて定義されており、サウジアラビア(KSA)における顧客のITインフラのセキュリティ側面を管理・監視するために様々なエンドユーザー産業に展開されています。分析は、二次調査および一次調査を通じて収集した市場インサイトに基づいています。レポートでは、促進要因および抑制要因の観点から市場成長に影響を与える主要要因についても取り上げています。

サウジアラビアのマネージドセキュリティサービス市場は、サービス別(マネージド検知・対応(MDR)、セキュリティ情報・イベント管理(SIEM)、マネージドアイデンティティ・アクセス管理(IAM)、脆弱性管理、その他サービス)、企業規模別(大企業、中小企業(SME))、エンドユーザー産業別(ITおよび通信、BFSI、小売・電子商取引、建設・不動産、政府・防衛、エネルギー・石油・ガス、その他エンドユーザー産業)に分類されています。レポートでは、上記すべてのセグメントについて米ドル建ての金額ベースで市場予測と規模を提供しています。

| マネージド検知・対応(MDR) |

| セキュリティ情報・イベント管理(SIEM) |

| マネージドアイデンティティ・アクセス管理(IAM) |

| 脆弱性管理 |

| その他サービス |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・電子商取引 |

| 建設・不動産 |

| 政府・防衛 |

| エネルギー・石油・ガス |

| その他産業 |

| クラウドベースのマネージドセキュリティサービス |

| ハイブリッドマネージドセキュリティサービス |

| オンプレミスマネージドセキュリティサービス |

| サービス別 | マネージド検知・対応(MDR) |

| セキュリティ情報・イベント管理(SIEM) | |

| マネージドアイデンティティ・アクセス管理(IAM) | |

| 脆弱性管理 | |

| その他サービス | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) | |

| 小売・電子商取引 | |

| 建設・不動産 | |

| 政府・防衛 | |

| エネルギー・石油・ガス | |

| その他産業 | |

| 提供モード別 | クラウドベースのマネージドセキュリティサービス |

| ハイブリッドマネージドセキュリティサービス | |

| オンプレミスマネージドセキュリティサービス |

レポートで回答される主要な質問

サウジアラビアのマネージドセキュリティサービス市場の現在の規模は?

市場は2026年に2億9,134万米ドルとなっています。

市場の成長速度は?

収益はCAGR 14.12%で成長し、2031年までに5億6,398万米ドルに達すると予測されています。

どのサービスタイプが市場をリードしていますか?

マネージド検知・対応が2025年に30.65%で最大シェアを保有し、CAGR 21.36%で最も速く成長しています。

クラウドベースのマネージドセキュリティサービスが急速に拡大している理由は?

サウジアラビアのクラウドファースト政策、ハイパースケーラーのデータセンター投資、およびソブリンクラウドコンプライアンスが、クラウド提供のCAGR 22.02%を牽引しています。

需要を形成している規制の変化は何ですか?

ECC-2のサウジ化割当、PDPLのデータ居住規則、およびOTCC基準が、組織をアウトソーシングされたコンプライアントなセキュリティオペレーションへと推進しています。

サウジアラビアにおけるサイバーセキュリティ人材不足の深刻さは?

同国は約6,000人の資格を持つアナリストが不足しており、マネージドセキュリティサービスが多くの企業にとって主要な解決策となっています。

最終更新日: