サウジアラビアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

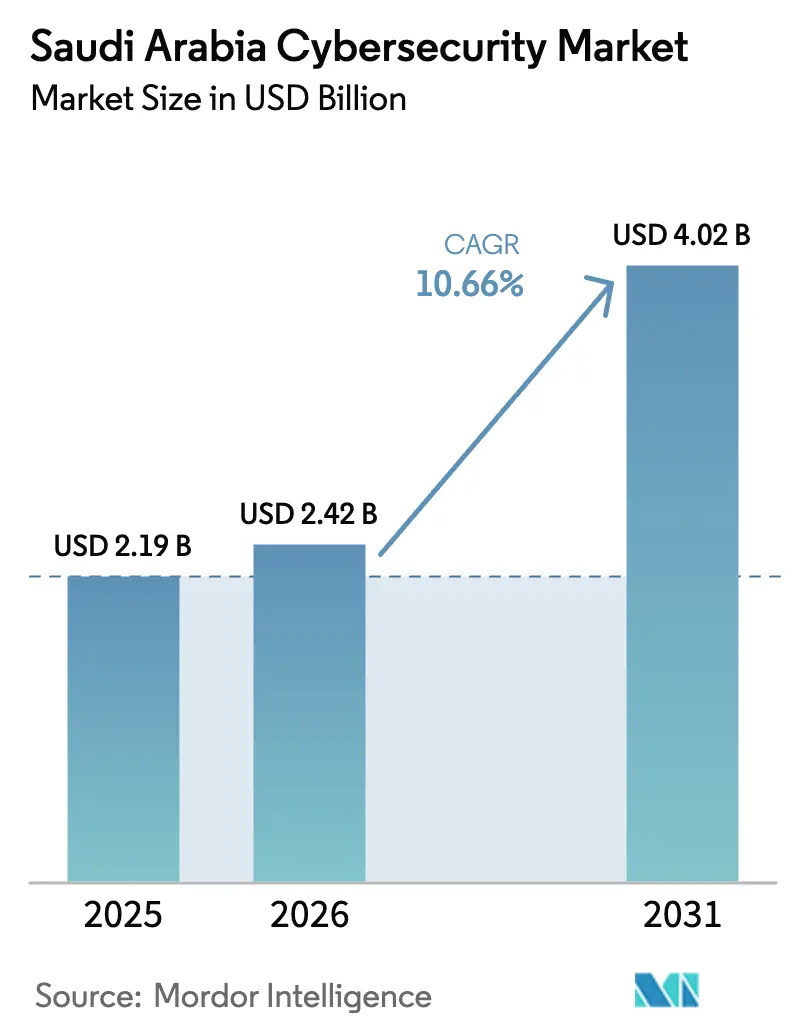

| 基準年の市場規模 (2025) | 2.19 十億米ドル |

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 4.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアサイバーセキュリティ市場分析

2026年のサウジアラビアサイバーセキュリティ市場規模は24億2,000万米ドルと推定され、2025年の21億9,000万米ドルから成長し、2031年には40億2,000万米ドルに達する見通しで、2026年から2031年にかけて10.66%のCAGRで成長します。公共部門の旺盛な支出、義務的な国家管理規制、および急速なクラウド移行が主要な触媒となっている一方、人材不足や分断した調達プロセスが全体的な勢いを抑制しています。ローカライゼーション義務が国際的なテクノロジーとサウジアラビアのコンプライアンス専門知識を融合した共同オファリングを構築するグローバルおよびローカルプレーヤーのベンダー戦略を再構築しています。ビジョン2030メガプロジェクト、エネルギー資産におけるOT・IT融合、およびソブリンクラウドイニシアチブに関する政府指令は、高度な脅威検知、ゼロトラストフレームワーク、およびマネージドセキュリティサービスの対応可能な市場機会を引き続き拡大しています。同時に、ティア3/4インシデントレスポンス専門知識を持つサウジアラビア国民の継続的な不足が、自動化およびアウトソーシング運用へのシフトを加速させています。

レポートの主要なポイント

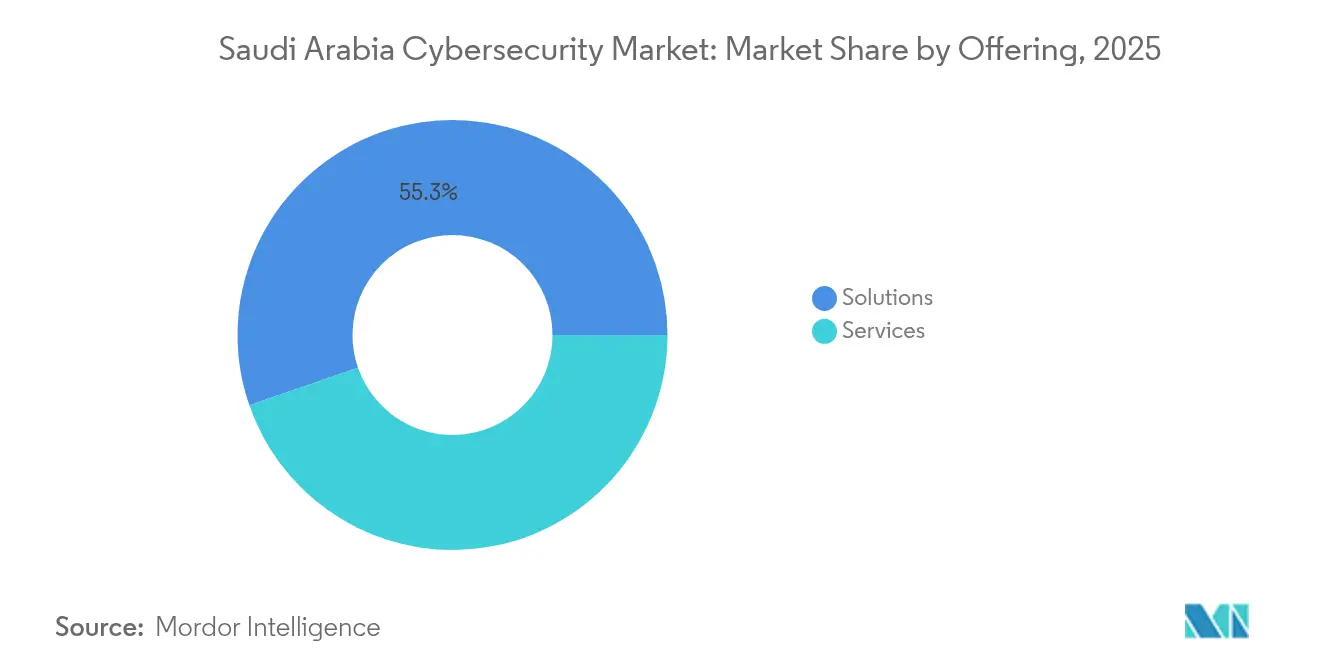

- オファリング別では、ソリューションが2025年に55.30%の収益シェアでトップとなり、サービスは2031年まで11.53%のCAGRで成長する見込みです。

- 展開モード別では、オンプレミスが2025年にサウジアラビアサイバーセキュリティ市場シェアの70.85%を占め、クラウド展開は2031年まで14.15%のCAGRで拡大しています。

- エンドユーザー産業別では、政府および防衛が2025年にサウジアラビアサイバーセキュリティ市場規模の29.55%を占め、ヘルスケアは2026年から2031年にかけて13.03%のCAGRで拡大する見通しです。

- エンドユーザー企業規模別では、大企業が2025年にサウジアラビアサイバーセキュリティ市場規模の75.10%を占めている一方、中小企業は14.28%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアサイバーセキュリティ市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模なSOCおよびSIEM展開を加速させる国家サイバーセキュリティ戦略 | +2.1% | リヤド、ジェッダ、東部州 | 中期(2〜4年) |

| 重要セクターにおける支出を促進するNCA必須サイバーセキュリティ管理策への義務的コンプライアンス | +1.8% | 全国の重要インフラ事業者 | 短期(2年以内) |

| 新たな攻撃対象を生み出すビジョン2030メガプロジェクトの超デジタル化 | +1.3% | NEOM、紅海、キディヤプロジェクトゾーン | 長期(4年以上) |

| サウジホスト型パブリッククラウドを可能にするSDAIAポリシー後の急速なクラウド移行 | +1.1% | 政府および金融サービスハブ | 中期(2〜4年) |

| 石油・ガス施設のセキュリティ要件を高めるOT・ICSの融合 | +0.9% | 東部州の製油所、国家ユーティリティ | 中期(2〜4年) |

| 先住民的なサイバー能力を強化する国内育成人材プールの拡大 | +0.6% | 主要都市圏(リヤド、ジェッダ、ダンマーム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模なSOCおよびSIEM展開を加速させる国家サイバーセキュリティ戦略

サウジアラビアの国家サイバーセキュリティ戦略は、省庁および重要機関全体にわたって完全に人員配置されたセキュリティオペレーションセンターと企業グレードのSIEMプラットフォームへの記録的な支出を解放しました。49の連邦機関が脅威検知ワークフローにAIを統合しており、同国を協調的なサイバーガバナンスの地域ベンチマークとしています。このプログラムに基づく標準化された調達により、エンドツーエンドの分析とインシデントレスポンスオーケストレーションを提供するプラットフォームベンダーに有利なボリュームディスカウントが実現します。エネルギーおよび金融分野の民間部門事業者は、連邦ベンチマークとの整合性を維持するためにこれらのフレームワークを模倣しています。その結果、AIを活用した監視は2026年までに大規模組織の94%に普及し、長期的なマネージド・ディテクション・アンド・レスポンスの成長を支える需要サイクルが確立される見込みです。

支出を促進するNCA必須サイバーセキュリティ管理策への義務的コンプライアンス

更新されたECC-2-2024フレームワークは、国家インフラを扱うすべての事業体への義務的適用範囲を拡大し、5つのガバナンスドメインにわたる遵守の固定期限を課しています [1]国家サイバーセキュリティ庁、「必須サイバーセキュリティ管理策2024」、nca.gov.sa。調達タイムラインが短縮され、取締役会は自動化されたコンプライアンスレポート、継続的監視、およびサードパーティリスク管理のための追加資本を割り当てることを余儀なくされています。ポリシーテンプレート、コントロールマッピングライブラリ、および監査対応ダッシュボードをバンドルするベンダーが早期契約を獲得し、組織がガバナンス・リスク・コンプライアンスおよびレッドチーム評価をアウトソーシングするにつれてサービス収益が加速しています。

ビジョン2030メガプロジェクトの超デジタル化が新たな攻撃対象を生み出す

NEOMの50億米ドルのネットゼロAIファクトリーなどの主要プロジェクトは、前例のない規模でOTとITネットワークを融合させ、露出するエンドポイントを増加させ、より高度な攻撃者を引き寄せています。スマートシティグリッド、自律型モビリティコリドー、およびコネクテッド医療複合施設には、ゼロトラストセグメンテーション、セキュアなデータレークアーキテクチャ、およびAI駆動の異常検知が必要です。これらのコリドーの国家的重要性が脅威プロファイルを高め、次世代エンドポイント保護および産業グレードの暗号化への積極的な投資を促進しています。

SDAIAポリシー後の急速なクラウド移行がサウジホスト型パブリッククラウドを可能にする

SDAIAのクラウドファーストマンデートは、政府ワークロードの80%を2030年までにローカルクラウドに配置することを義務付け、すでに国内クラウド容量の年間16.8%の拡大を促進しています [2]サウジデータおよび人工知能庁、「クラウドファーストポリシーフレームワーク」、sdaia.gov.sa。stc、SCCC、およびグローバルパートナーが運営するソブリンクラウドリージョンは、以前データセンターで停滞していた機密ワークロードをホストするようになりました。誤設定リスクが並行して膨らみ、クラウドセキュリティポスチャ管理、アイデンティティガバナンス、およびワークロードのマイクロセグメンテーションが調達の最優先事項となっています。クラウド提供セキュリティツールは現在、2024年以降の監査された全会計四半期でオンプレミス成長を上回り、二桁の伸びを記録しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なスキルを持つサウジアラビア国民の不足 | -1.4% | 全国のサイバーオペレーションセンター | 中期(2〜4年) |

| 準政府機関にわたる分断した調達 | -1.1% | 半自律的公的機関 | 短期(2年以内) |

| ゼロトラスト再アーキテクチャの高い初期コスト | -0.8% | レガシー省庁 | 中期(2〜4年) |

| 外国の暗号化IPへの依存 | -0.5% | 防衛およびユーティリティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア3/4インシデントレスポンススキルを持つサウジアラビア国民の不足

奨学金や新しいサイバーアカデミーにもかかわらず、フォレンジック人材への需要が供給を上回り、1年間で給与が30〜40%上昇し、総所有コストが内部予算を超過しています。企業はこの不足を補うためにマネージド・ディテクションサービス、AI強化トリアージ、およびローコードセキュリティプレイブックへと方向転換していますが、知識移転は依然として未解決の課題となっています。

準政府機関にわたる分断した調達が意思決定サイクルを遅延させる

300を超える準政府機関が分断した入札プロセスを運営しており、長い承認チェーンが民間取引と比べて販売サイクルを最大60%延長させています。プール契約の欠如はボリューム節約を妨げ、ツールの乱立を永続させ、相互接続された機関全体で縦深防御の成熟度を希薄化させています。ECC整合性が基本要件をゆっくりと調和させつつありますが、短期的な購買摩擦は依然として総合的な支出速度を抑制し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:ソリューション優位性の中でサービスが加速

ソリューションは2025年に55.30%の収益貢献でサウジアラビアサイバーセキュリティ市場の礎として残り、省庁および規制産業全体での義務的な基本管理策展開を反映しています。ゼロトラストロードマップが成熟するにつれて、ネットワークファイアウォール、IAMスイート、およびエンドポイント検知プラットフォームが購買の大部分を形成しました。一方、サービスセグメントはサウジアラビアサイバーセキュリティ市場平均の10.66%を大きく上回る11.53%のCAGRで拡大する予測です。国内人材の不足が特に24時間365日のSOC監視とインシデントレスポンスのためのマネージドセキュリティサービスプロバイダーへのアウトソーシングを促進しています。企業がECC監査およびOTセキュリティアーキテクチャのための専門的なガイダンスを求めるにつれて、プロフェッショナルサービスの需要も高まっています。

サービスへのパラダイムシフトは、コンプライアンスと継続的監視がミッションクリティカルな金融機関および石油・ガス事業者において最も顕著です。マネージド・ディテクション・アンド・レスポンスパッケージは現在、ECC-2-2024のタイムラインに整合するためにAI駆動のトリアージと自動化されたコンプライアンス文書化を組み込んでいます。脅威インテリジェンスフィードを伴うSOC-as-a-Serviceをバンドル提供するベンダーが中堅市場シェアを獲得しており、グローバルインテグレーターはアラビア語フィッシングおよび文化的に特有のソーシャルエンジニアリングベクターに対処するためにローカル企業と提携しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドセキュリティ変革が加速

オンプレミス展開は、根付いたデータ主権の優先事項と機密ワークロードを管理する厳格な居住条項により、2025年にサウジアラビアサイバーセキュリティ市場シェアの70.85%を占めました。省庁および製油所は機密性の高いアプリケーションのために引き続きローカルアプライアンスベースのファイアウォールおよび強化されたデータセンターSIEMを好んでいます。

ミッションクリティカルなワークロードはオンプレミスに留まる一方、分析、コラボレーション、および市民向けポータルはパブリックまたはコミュニティクラウドに移行しています。この二重性は、混合環境全体でテレメトリを相関させる統合可視性プラットフォームへの需要を促進しています。サウジクラウドコンピューティング会社の地理的に分散したノードは、統合されたWAF、DDoS保護、およびワークロード暗号化サービスを提供し、規制対象事業者および中小企業にとってソブリンクラウド採用を容易にしています。

エンドユーザー産業別:ヘルスケアが成長のリーダーとして台頭

政府および防衛は2025年にサウジアラビアサイバーセキュリティ市場規模の29.55%を占め、継続的監視、脅威インテリジェンス共有、および強化されたアイデンティティ管理を義務付ける国家サイバーセキュリティ戦略およびECCマンデートによって支えられています。集団調達フレームワークは認定ベンダーへの優遇価格を付与し、未認定プロバイダーへの参入障壁を高めながらプラットフォームの統合を促進しています。

ヘルスケアは、デジタル医療記録の展開、遠隔医療の拡大、およびPDPLの厳格なデータ保護条項に支援され、2031年まで13.03%のCAGRで最も速い成長をもたらす見通しです。ビジョン2030の開発に組み込まれたクリニック、研究センター、およびスマートホスピタルプロジェクトは、エンドポイント暗号化、セキュアなPACS、および医療機器のマイクロセグメンテーションを調達しています。新病院建設契約内のセキュリティバイデザインマンデートは、医療ワークフローにコンプライアンスレポートと多要素認証を統合するベンダーに受注をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業がセキュリティ採用を加速

大企業は、銀行、炭化水素、およびテレコムドメイン全体でのコンプライアンスエクスポージャーと大きな攻撃対象に牽引されて、2025年にサウジアラビアサイバーセキュリティ市場シェアの75.10%を占めました。これらの事業体はAI支援脅威ハンティング、SOAR、およびインサイダーリスク分析を優先し、複数のビジネスユニットにわたってフェデレーテッドSOC環境を運営していることが多いです。

中小企業は最もダイナミックなコホートを代表しており、支出は14.28%のCAGRで増加する見通しです。電子メールセキュリティ、エンドポイント保護、および脆弱性管理を単一のポータルに組み合わせたサブスクリプションベースのバンドルが参入障壁を下げています。重要なサプライチェーン請負業者へのECCの拡張は、国家関連プロジェクトへの入札前にセキュリティポスチャを文書化することを小規模企業に義務付け、暗号化、認証、およびマネージドバックアップサービスへの初回投資を誘発しています。

地理的分析

リヤドは、連邦省庁、中央銀行、およびほとんどの企業本部をホストしているため、2025年に国内サイバーセキュリティ支出の約59.40%を占めています。高価値な国家サービスと成長するグローバルテクノロジープロバイダーのクラスターが首都を高度な持続的脅威の主要標的とし、継続的なSOC拡張とAIベースの異常検知を促進しています。デジタルシティなどの政府支援イノベーションゾーンが、アラビア語脅威フィードに焦点を当てたスタートアップを支援し、ローカル供給を強化しています。

東部州はサウジアラビアサイバーセキュリティ市場の第2の主要拠点を形成しており、SCADAおよびパイプライン監視防衛へのエネルギーセクター投資が支配しています。サウジアラムコのサードパーティサイバーセキュリティコンプライアンス証明書プログラムは、すべてのベンダーに監査済みセキュリティベースラインの維持を義務付け、サプライチェーン全体でベストプラクティスを普及させています。製油所および石油化学コンプレックス内でOT・IT融合が進むにつれて、階層化されたセグメンテーション、異常ベースの侵入検知、および安全完全性レベルマッピングが必須となっています。

ジェッダと聖地を中心とした西部サウジアラビアは、商業ロジスティクスと宗教観光の増加を融合させています。SDAIAの生体認証確認プラットフォームは、毎シーズン数百万人の巡礼者の入国を処理し、リアルタイム暗号化、ネットワーク隔離、および急速スケーリングクラウド管理が必要です。キング・アブドゥッラー港および隣接するフリーゾーンの拡張がサプライチェーンセキュリティ要件を強化する一方、医療観光を支援する新しい民間ヘルスケアクラスターは、国際的な患者データ基準を満たすためにエンドポイントハードニングおよびデータ損失防止スイートを採用しています。

競争環境

サウジアラビアサイバーセキュリティ市場は、多国籍ベンダー、地域スペシャリスト、および新興のローカルチャンピオンがプロジェクトベースの受注を競う分断したフィールドを支えています。IBM、Cisco、およびPalo Alto Networksは幅広いポートフォリオとグローバルな脅威インテリジェンスラボを活用して企業のスケーラビリティ需要に対応する一方、sirar by stcおよびTaqnia Cyberはサウジアラビアの規制的ニュアンスとアラビア語コンテンツフィルタリングの深い知識を武器にしています。

戦略的アライアンスが市場参入戦略を支配しています。SCCCはAlibaba Cloudの分析エンジンとstcのソブリンデータセンターを組み合わせて政府グレードのクラウドセキュリティを提供し、産業OEMは製油所自動化を保護するためにローカルMSSPと統合しています。合弁事業はECCローカライゼーション閾値を満たすためにローカルホスティング条項とアラビア語サポートセンターを頻繁に組み込み、競争パラメーターを純粋な機能同等性からコンプライアンス対応性へとシフトさせています。

ニッチなイノベーターはサプライチェーンの可視性、OT異常検知、およびAIモデルセキュリティなどのホワイトスペースを標的にしています。CipherのUSドル1,330万米ドルの資金調達ラウンドは、エネルギーおよびロジスティクス向けのセクター固有のプレイブックに特化したサウジ生まれのMSSPへの投資家の食欲を浮き彫りにしています [3]Cipher、「シリーズA資金調達発表」、cipher-ksa.com。市場参入障壁は中程度ですが、スケールにはECC認定、アラビア語インターフェースのローカライゼーション、およびオンショアのティア4データセンターの存在が必要であり、これらの要素が総じてサウジパートナーと共同投資する意欲のある企業を優遇しています。

サウジアラビアサイバーセキュリティ業界のリーダー

IBM Corporation

Broadcom Inc.

Cisco Systems Inc.

Palo Alto Networks, Inc.

Fortinet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mastercardはリヤド銀行と協力してリヤドに中東サイバーレジリエンスセンターを開設し、地域の防衛能力を強化しました。

- 2025年1月:SEALSQとWISeKeyは国家デジタルトランスフォーメーション目標を支援する量子耐性IoTセキュリティイニシアチブを導入しました。

- 2024年12月:サウジクラウドコンピューティング会社は、国家クラウドファーストポリシーに沿って高まるソブリンクラウド需要に対応するためリヤド以外への地理的拡大を発表しました。

- 2024年11月:CipherはImpact 46から規制セクター向けのマネージドセキュリティサービスを拡大するために1,330万米ドルのIPO前資金調達を確保しました。

サウジアラビアサイバーセキュリティ市場レポートの調査範囲

サウジアラビアのサイバーセキュリティ市場は、国内のさまざまなエンドユーザー産業で使用されているソリューションおよびサービスから生み出される収益に基づいて定義されています。本調査の範囲には物理的なセキュリティソリューションおよび産業制御システムは含まれません。この分析は、二次調査および一次調査を通じて把握された市場インサイトに基づいています。レポートはまた、促進要因と抑制要因の観点から市場の成長に影響を与える主要な要因も取り上げています。

サウジアラビアサイバーセキュリティ市場は、オファリング別(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開別(オンプレミスおよびクラウド)、組織規模別(中小企業、大企業)、エンドユーザー垂直別(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて(米ドル)の金額ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 政府および防衛 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| オファリング別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 政府および防衛 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答される主要な質問

サウジアラビアサイバーセキュリティ市場の現在の規模はどのくらいですか?

市場は2026年に24億2,000万米ドルとなっています。

市場はどのくらいの速さで成長する見込みですか?

収益は2031年までに40億2,000万米ドルに増加する見通しで、10.66%のCAGRを反映しています。

どのエンドユーザー垂直が最も速く成長していますか?

ヘルスケアは電子健康記録の展開と遠隔医療の拡大により13.03%のCAGRでトップとなっています。

クラウドセキュリティソリューションが勢いを増しているのはなぜですか?

SDAIAのクラウドファーストマンデートとソブリンクラウドリージョンが組織にクラウドネイティブ管理策の採用を促し、クラウド展開のCAGRが14.15%となっています。

最終更新日: