サウジアラビアのデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

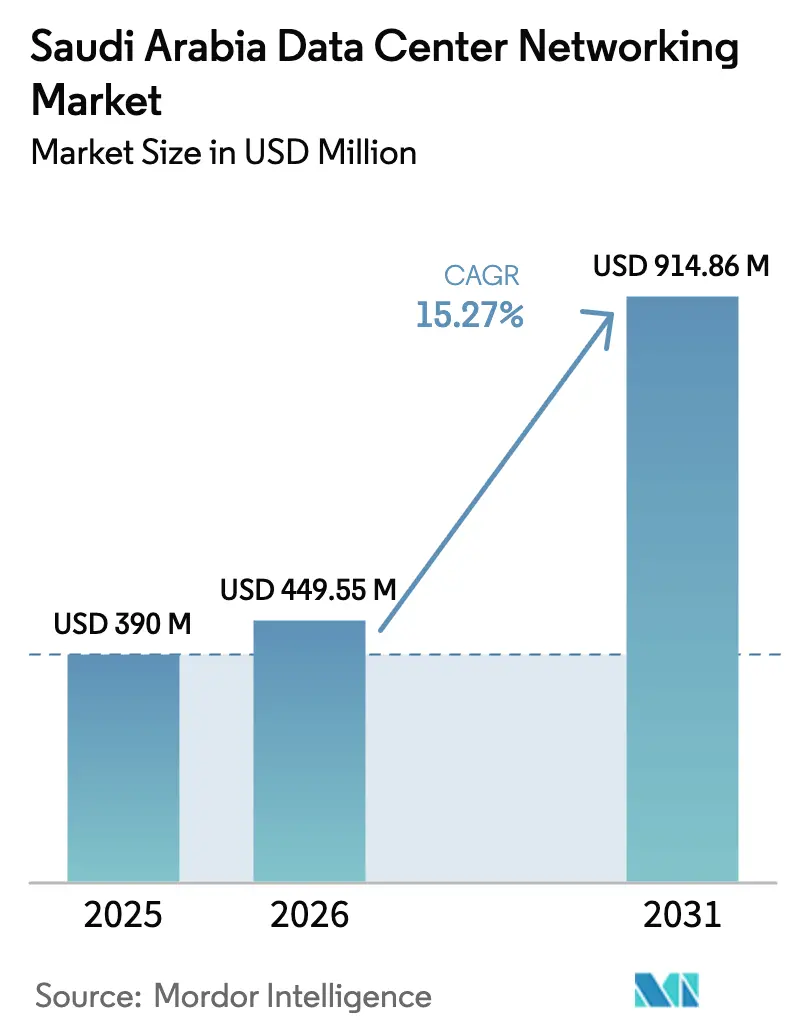

| 基準年の市場規模 (2025) | 390 百万米ドル |

| 市場規模 (2026) | 449.55 百万米ドル |

| 市場規模 (2031) | 914.86 百万米ドル |

| 成長率 (2026 - 2031) | 15.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのデータセンターネットワーキング市場分析

サウジアラビアのデータセンターネットワーキング市場規模は、2025年の3億9,000万米ドルから2026年には4億4,955万米ドルに成長し、2026〜2031年の年平均成長率(CAGR)15.27%で2031年には9億1,486万米ドルに達すると予測されています。ビジョン2030の下での強力な政策支援、180億米ドルの政府データセンタープログラム、ハイパースケールクラウドリージョンの展開が、炭化水素資産からデジタルインフラへの資本移転を促進しています。AIおよびハイパフォーマンスコンピューティング(HPC)ワークロードの増大が、スパイン・リーフアーキテクチャへのアップグレードを加速させ、100GbE超のスイッチングファブリックへの需要を高めています。クラウドコンピューティング規制フレームワーク(CCRF)のデータローカライゼーション義務が、グローバルプロバイダーに国内キャパシティの構築を強いており、国内ネットワーキング支出を押し上げています。NEOMなどのギガプロジェクトに付随する再生可能エネルギーの電力購入契約(PPA)は、運用コストを低下させると同時に持続可能性目標を強化し、グリーンネットワーキングを投資家にとっての差別化要因としています。

主要レポートのポイント

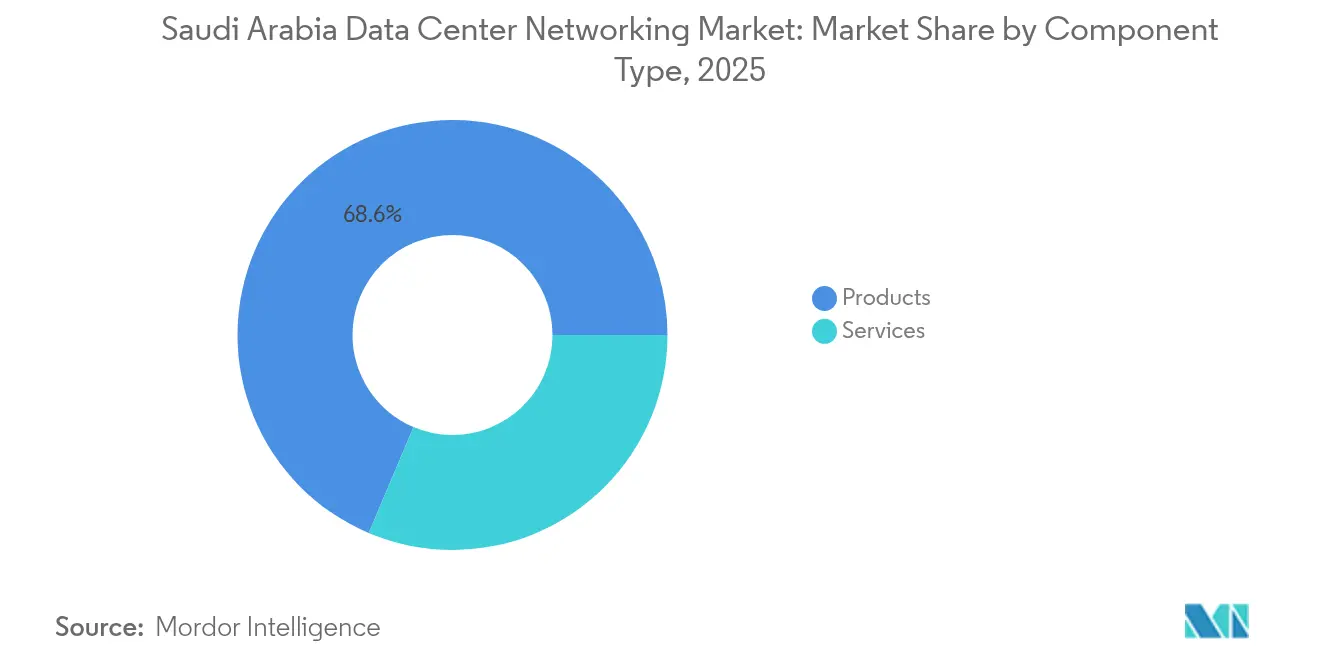

- コンポーネント別では、2025年のサウジアラビアのデータセンターネットワーキング市場シェアにおいて製品が68.63%を占め、サービスは2031年にかけて年平均成長率(CAGR)18.08%で拡大すると予測されています。

- エンドユーザー別では、IT・通信が2025年の収益シェアで35.92%を占めてトップとなり、政府・防衛は2031年にかけてCAGR 17.62%で拡大しています。

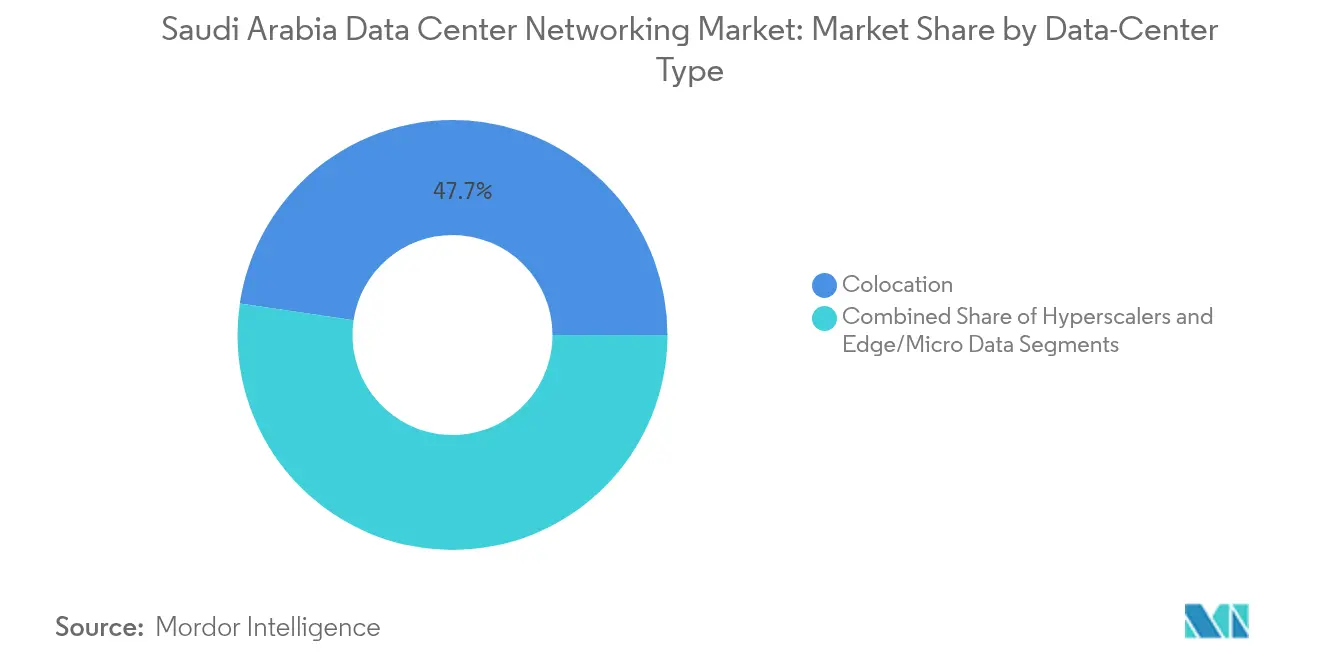

- データセンタータイプ別では、コロケーションが2025年のサウジアラビアのデータセンターネットワーキング市場で47.66%のシェアを獲得し、ハイパースケーラー・クラウドサービスプロバイダーは2031年にかけてCAGR 18.97%で成長しています。

- 帯域幅別では、25〜40GbEが2025年のサウジアラビアのデータセンターネットワーキング市場規模の33.71%のシェアを保持し、100GbE超が最も成長の速いセグメントでCAGR 20.02%となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのデータセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の180億米ドル規模の国家データセンタープログラム | +4.2% | 全国規模、リヤド・ジッダ・ダンマームに集中 | 長期(4年以上) |

| ハイパースケールクラウドリージョンの展開(AWS、Google、Oracle) | +3.8% | 全国規模、主要都市に主要ハブ | 中期(2〜4年) |

| AI・HPC構築(例:アラムコ「ダンマーム7」) | +2.9% | 東部州の地域クラスター、全国的に拡大 | 中期(2〜4年) |

| グリーンデータセンターネットワーキングを可能にする再生可能エネルギー電力購入契約(PPA) | +1.7% | NEOM、紅海プロジェクト、全国展開 | 長期(4年以上) |

| データローカライゼーション義務(CCRF) | +2.1% | 全国規模、全セクターに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030:180億米ドル規模の国家データセンタープログラム

本プログラムは、2030年までに1,300MW超のキャパシティを目標としており、今後5年間に予測される360MWのギャップを大幅に上回ります。追加される1MWごとに、ネットワーキング支出が15〜20%増加し、イーサネットスイッチング、光伝送、ソフトウェア定義型ネットワーキング(SDN)コントローラーをめぐるマルチベンダー競争を促進します。Al Moammar Information Systemsなどの地元インテグレーターは、300MWから1,000MWへの拡大を進めており、国内企業がハイパースケール需要を取り込むべく再配置している状況を示しています。[1]Argaam, "Al Moammar Expands Capacity Above 1,000 MW", argaam.com 本イニシアチブは再生可能エネルギーの電力購入契約(PPA)も組み込んでおり、ベンダーに対して砂漠気候における電力予算と熱管理の最適化を促しています。

ハイパースケールクラウドリージョンの展開

OracleはAIに特化した2番目のパブリッククラウドリージョンを2024年8月に開設しました。[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Saudi Arabia," oracle.com Microsoftは2024年12月にサウジアラビアリージョンの建設を完了し、AWSは2026年の開設時期を確認しました。ハイパースケーラーはスパイン・リーフファブリック、400GbE光モジュール、オープン標準の自動化を好み、サウジアラビアのデータセンターネットワーキング市場を従来の3層設計を超えて加速させています。プログラマブルインターフェースの急速な普及により、インテントベースネットワーキングとテレメトリーアナリティクスを中心とした地域ソフトウェアエコシステムの育成も進んでいます。

AI・HPC構築(例:アラムコ「ダンマーム7」)

アラムコのダンマーム7スーパーコンピューターは世界トップクラスのシステムに位置づけられており、InfiniBand、リモートダイレクトメモリアクセス(RDMA)プロトコル、テラビット規模のバックボーンを必要としています。HUMAINがNVIDIA Corporationと提携して18,000基のGPUを導入することで、超低遅延要件がさらに高まり、輻輳を考慮したルーティングとリアルタイムパフォーマンス監視への需要が高まっています。SDAIAのリヤドAI施設(24MW)は、ノンブロッキングファブリックやGPU間メッセージングなど、AI優先のネットワーク設計原則を強化しています。

データローカライゼーション義務(CCRF)

CCRFは、特に金融・政府分野の機密ワークロードをサウジアラビア国内に保持することを義務付けており、クラウドプロバイダーに国内ゾーンと冗長インターコネクトの構築を強いています。結果として生じるアーキテクチャは、クラウドの可用性ゾーントポロジーを国内で複製し、メトロファイバーリング、保存中および転送中の暗号化、国家主権のキー管理システムへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストと輸入依存のサプライチェーンへのエクスポージャー | -2.8% | 全国規模、全市場セグメントに影響 | 短期(2年以内) |

| 高度なネットワーキング分野における認定人材の不足 | -1.9% | 全国規模、技術ハブに集中 | 中期(2〜4年) |

| データ主権および人権に関する精査 | -1.4% | 全国規模、国際ベンダーに影響 | 短期(2年以内) |

| 冷却水の不足と持続可能性の限界 | -1.1% | 砂漠地域、大規模展開に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストと輸入依存のサプライチェーンへのエクスポージャー

ネットワーク機器の85%超が輸入品であり、オペレーターは米ドルとサウジアラビアリヤルの通貨変動や物流遅延にさらされています。ローカルコンテンツ規則により、王国内での部分的な組立が求められ、中小企業のコスト構造が膨らんでいます。米国のサプライヤーは、デュアルユース輸出規制と国内テスト義務が参入障壁となり、導入リードタイムが延びてマージンが圧縮されていると指摘しています。

高度なネットワーキング分野における認定人材の不足

データ・AIに関する国家戦略は2030年までに20,000人の専門家の育成を目指していますが、高度なSDN、AIファブリック、量子ネットワーキングの専門知識は依然として不足しています。サウジアラビアC4IRが2024年に実施した150の中小企業を対象とした調査では、エンジニアリング人材の不足により平均3ヶ月の導入遅延が生じていることが確認されました。海外コンサルタントへの依存により運用コストが上昇し、サウジアラビアのデータセンターネットワーキング市場が次世代プラットフォームを吸収するペースが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速が製品を上回る

2025年のサウジアラビアのデータセンターネットワーキング市場において、製品はスパイン・リーフファブリック向けイーサネットスイッチを中心に68.63%を占めました。ルーターとSAN機器は収束型アーキテクチャに移行しつつあり、自動化が不可欠となるにつれてSDNコントローラーが主流化しています。ハイパースケーラーがボリュームディスカウントを交渉し、オープンスイッチングハードウェアを採用するにつれ、製品に関連するサウジアラビアのデータセンターネットワーキング市場規模の成長曲線は緩やかになっています。一方、オペレーターが統合支援、プロアクティブサポート、マネージドネットワーク運用を求める中、サービスは年率18.08%で成長しています。

インストール、統合、コンサルティングへの需要は、直接的に人材不足から生じています。大企業は、CCRFコンプライアンスに準拠したターンキー型の設計図を好みます。マネージドネットワークサービスは、輻輳、遅延、電力最適化のためのAI駆動型アナリティクスを収益化し、収益を一時的な販売から継続的な年間契約へとシフトさせています。DevNet、Kubernetesネットワーキング、ゼロトラストセグメンテーションの認定資格に対応するトレーニングプログラムはプレミアム料金が設定されています。このサービス主導の勢いが、サウジアラビアのデータセンターネットワーキング市場におけるベンダーのポジショニングを再構築しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:政府・防衛の急増が優先事項を再構築

IT・通信は、既存事業者のメトロファイバーおよび海底ケーブル資産により2025年に35.92%のシェアを占めましたが、国家クラウドの義務化が政府・防衛を2031年にかけてCAGR 17.62%で牽引しています。サウジアラビアデータ・AIオーソリティのイニシアチブは、安全でGPU密度の高いクラスターを必要とするため、政府の調達仕様にはオンチップ暗号化と確定的遅延が盛り込まれています。銀行・金融サービスは安定的に投資を続けていますが、生のスループットよりも耐障害性を重視するコンプライアンス主導のアーキテクチャによって制約を受けています。

政府部門の勢いが高い仕様水準の調達基準をもたらし、ベンダーに国家安全保障機関との認定取得を迫っています。防衛グレードのセグメンテーション、多要素暗号、エアギャップエンクレーブは今やサウジアラビアのデータセンターネットワーキング市場全体の基本機能となり、全体的な技術水準を引き上げています。公共部門の需要が拡大するにつれて価格上限が緩和され、プレミアムハードウェアベンダーとマネージドサービスプロバイダーの双方が恩恵を受けています。

データセンタータイプ別:ハイパースケーラーの勢いがコロケーションに挑戦

コロケーションプロバイダーは、企業向けにニュートラル施設を活用し2025年に47.66%のシェアを維持しましたが、ハイパースケーラーはCAGR 18.97%で拡大しています。Microsoft、Oracle、AWSは400GbEバックボーンとダイレクト・トゥ・チップ液冷を備えた専用キャンパスを好みます。地元のホスターは、AI対応ケージ、より高い電力密度、クラウド接続ファブリックを追加して競争力を維持しています。

エッジおよびマイクロデータセンターは依然として黎明期にありますが、5G高密度化、スマートシティ監視、ハッジなどのイベントにおけるリアルタイムの人流管理には欠かせない存在です。これらのマイクロサイトは、過酷な気候でのファンレス運用に対応したコンパクトで頑丈なスイッチングを必要としています。施設タイプの多様化はソリューションポートフォリオを拡大し、ハイパースケールのコアと分散型エッジの両方にまたがるベンダーにとって、リーチ可能なサウジアラビアのデータセンターネットワーキング市場規模を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

帯域幅別:超高速の普及が加速

10GbE以下のセグメントは、レガシー企業がインフラを刷新するにつれて縮小しています。25〜40GbEは依然として33.71%のシェアでトップを維持しており、中堅サーバーリンクとストレージインターコネクトをカバーしています。しかし、100GbE超はGPUクラスターの普及を反映してCAGR 20.02%で急増しています。Nokia CorporationとSTC(Saudi Telecom Company)による1Tbps DWDM(高密度波長分割多重)のフィールドトライアルは、バックボーン光学系がすでにワークロード需要を超えられることを証明し、テラビットイーサネットへの道を開いています。

40GbEから400GbEへ直接移行しようとする企業は、設備投資の将来性を確保し、集約レイヤーを削減することを目指しています。ストレージトラフィック、東西方向のAIトラフィック、分散型データベースが、ロスレスファブリックと輻輳制御アルゴリズムの必要性を高めています。帯域幅ティアにおけるこうしたダイナミクスは、サウジアラビアのデータセンターネットワーキング市場全体で光モジュール、高密度QSFP-DDポート、時間に敏感なネットワークテレメトリーに向けたボリュームの移行を下支えしています。

地理分析

リヤド、ジッダ、ダンマームが資本展開の約75%を占めています。リヤドは連邦政府機関、ハイパースケールゾーン、SDAIAの24MWのAI施設により優位に立っており、低遅延のメトロファイバーリングへの集中的な需要を生み出しています。ジッダは海底ケーブルへの近接性の恩恵を受けており、AWSの2025年1月のCloudFrontエッジノードが西部ユーザーのコンテンツ遅延を半減させました。ダンマームはエネルギーセクターのHPCの拠点であり、アラムコのダンマーム7とGroqが計画している推論クラスターが確定的・高帯域幅のファブリックを必要としています。

NEOMと紅海プロジェクトの拠点では、再生可能エネルギーで動くデータハブとスマートシティセンサーを組み合わせたエッジ重視のアーキテクチャが導入されています。DataVoltのオクサゴン(Oxagon)における50億米ドル規模のネットゼロキャンパスは、オンサイトの太陽光と風力を統合しており、ネットワーク機器に厳格な温度・振動耐性を求めています。全国的には、13本の海底システムとサウジビジョンケーブルがヨーロッパおよびアジアへのルートを延ばしており、王国を地域の通過ノードとして位置づけ、国際トラフィックフローに対するサウジアラビアのデータセンターネットワーキング市場の重要性を高めています。

ギガプロジェクトや沿岸通過ハブへの地理的シフトは、従来のメトロクラスターを超えて支出を再分配し、砂漠化環境とモジュラーエッジエンクロージャーの両方に対応したSKUをベンダーに求めています。この分散化により、ハイパースケールとエッジマイクロ展開の両方に精通したシステムインテグレーターのチャネル機会が広がり、サウジアラビアのデータセンターネットワーキング業界全体での競争激化が強まっています。

競合環境

Cisco、Huawei、Dell、Juniperなどのグローバル大手が、STC(Saudi Telecom Company)、Mobily(Etihad Etisalat Co.)、Zain KSA(Mobile Telecommunication Company Saudi Arabia)などの地域通信会社と競合し、中程度に集中した市場を形成しています。Ciscoは2024年度の540億米ドルの売上高の51%をサブスクリプションから得ており、ソフトウェアとマネージドソリューションへのシフトを反映しています。政府入札におけるHuaweiのシェアはセキュリティ上の精査により制約を受けており、民間部門とエネルギー顧客へと方向転換しています。Nokia Corporationが計画するInfineraの23億米ドルでの買収は、ハイパースケールのキャンパス間ルートに不可欠な光インターコネクトの卓越性を中心とした業界統合を示しています。

地域通信会社は、ラストマイルファイバーとクロスコネクト特権を活用し、接続、コロケーション、マネージドネットワークサービスをバンドル提供しています。STC(Saudi Telecom Company)の147,000kmのファイバーフットプリントは、OoredooとのSonicの陸上コリドーをバックアップし、ハイパースケールのトラフィックバーストの冗長性を高めています。Mobilyの9億500万米ドルの海底ケーブル推進はSparkleとの共同出資で新たな陸揚げ局を整備し、アジア・ヨーロッパ間の遅延最適化からの通過収益を確保しています。

ホワイトスペースの機会としては、量子対応鍵配布、AI最適化ネットワークオペレーティングシステム、イマージョン冷却対応スイッチングなどが挙げられます。オープンネットワーク型Linuxスタックを提供するスタートアップ企業が、NEOMでの概念実証(PoC)において存在感を高めています。一方、国家主権クラウドコンプライアンスの認定を取得できないベンダーは、収益性の高い公共部門の契約から排除されるリスクがあり、参入障壁が厳しくなり、サウジアラビアのデータセンターネットワーキング市場での戦略的な賭けが高まっています。

サウジアラビアのデータセンターネットワーキング業界リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Super Micro Computerは、超高密度GPUプラットフォームを統合した再生可能エネルギー型AIキャンパスの建設に関してDataVoltと覚書(MoU)に署名しました。

- 2025年5月:AWSとHUMAINは50億米ドル超を投じてAIゾーンを創設し、10万人の市民にクラウドとAIスキルのトレーニングを実施することを約束しました。

- 2025年5月:HUMAINはNVIDIA Corporation、AMD、Cisco Systems, Inc.、Qualcommと提携し、2030年までに18,000基のGPUと500MWのAIコンピュートを導入します。

- 2025年5月:Cisco Systems, Inc.はサウジアラビアの機関との連携を深め、AIデータセンター向けのプログラマブルネットワーキングを強化しました。

- 2025年2月:Mobilyは9億500万米ドルのデータセンターと海底ケーブルの拡張をSparkleとともに開始し、グローバルルートを強化しました。

- 2025年2月:STC GroupとOoredoo Omanは、海底ケーブルの陸揚げ局と内陸データセンターを結ぶSONCIファイバーコリドーの24ヶ月間の整備を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、サウジアラビアのデータセンター・ネットワーク市場を、サーバ、ストレージ、外部ネットワークを相互接続するために、専用のコロケーション、クラウド、エッジ施設内に設置されたアクティブなハードウェアと密接に関連した統合中心のサービスへの年間支出額と定義している。この集計はイーサネットスイッチ、ルーター、SAN ファブリック、ADC、ネットワークセキュリティアプライアンス、SDN コントローラー、光インターコネクト、そしてこれらのプラットフォームを稼動し続けるための設計、設置、サポート、マネージドネットワークサービスをカバーしている。

スコープ除外:オフィスビルに接続されたキャンパスLAN、パッシブなメタル線やファイバーケーブル、一般的な通信バックボーン機器は、この市場の対象外である。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーション配信コントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義型ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストールと統合

- トレーニングとコンサルティング

- サポートと保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- ヘルスケア・ライフサイエンス

- 製造・産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25〜40GbE

- 50〜100GbE

- 100GbE超

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、リヤド、ジッダ、ダンマームのコロケーションオペレーター、ハイパースケーラー地域リーダー、ティアワン再販業者のネットワークアーキテクトに話を聞いた。ポート密度ロードマップ、ASPディスカウント、サービス接続率に関する彼らの洞察は、データのギャップを埋め、二次的な発見を再確認させてくれました。

デスクリサーチ

CITCの輸入台帳やMCIT Vision 2030のダッシュボードといったサウジアラビアのポータルから始まり、SDAIAのブリーフィング、ITUの通信指標、Uptime Instituteの障害ログを通じてハイパースケールの立ち上げを追跡した。上場通信事業者の年次報告書、ベンダーのプレスリリース、投資家向け資料から価格設定や導入パターンが明らかになり、D&B HooversやDow Jones Factivaのタイムリーなニュースから現地サプライヤーの財務情報が入手できた。

2回目の調査では、業界団体のホワイトペーパーからラック密度の基準値を、アラブ・データ・センター・アソシエーション(Arab Data Center Association)の調査からエッジ・ファシリティの数を、そしてQuestel社を通じて特許シグナルを抽出し、迫り来る光速のジャンプを発見しました。これらのタッチポイントは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの再構築は、税関から報告されたネットワークインポートから始まり、データセンターのシェアにマッピングされ、使用率と交換サイクルを調整してから、数量が価格設定される。厳選されたサプライヤーのロールアップにより、ボトムアップの匂いチェックを行う。ホワイトスペースの計画平方メートル、平均ラックパワー、クラウド加入者の増加、5Gの追加、価格侵食曲線などの主要変数は、2030年までの収益を予測する多変量回帰に反映される。

データ検証と更新サイクル

アウトプットは、独立した指標との差異チェックを経て、二人のアナリストによるレビューが行われる。毎年更新し、大規模なコロケーション・プロジェクトや政策転換、急激な為替変動が発生した場合には、中間更新を行います。

モルドールのサウジアラビア・データセンター・ネットワーキング・ベースラインが信頼性を約束する理由

公表されている数字がしばしば乖離するのは、企業が構成バスケットの幅を広げたり縮めたり、価格を横ばいと仮定したり、更新の間隔を一定にしなかったりするためである。

モルドールでは、規律あるスコーピング、透明性のあるインポートアンカリング、毎年の再確認を行うことで、ベースラインを安定させながら、かつ迅速に対応できるようにしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億9,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 3億4,000万米ドル(2025年) | 地域コンサルタントA | マネージド・サービスと100GbE超のオプティクスは省略 |

| 4億100万米ドル(2024年) | 業界団体B | 直線CAGR、一次検証なし |

| 720万米ドル(2024年) | リサーチ・ブティックC | スコープをSDNソフトウェアのみに限定 |

この比較は、透明性の高い税関データと実践的な専門家のフィードバックに支えられた私たちのモデルが、いかにバランスの取れた再現可能な見解を提供し、経営幹部が戦略的な一手を打つために信頼できるかを示している。

レポートで回答される主要な質問

サウジアラビアのデータセンターネットワーキング市場の現在の価値は?

サウジアラビアのデータセンターネットワーキング市場規模は2026年に4億4,955万米ドルであり、2031年までに9億1,486万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

企業が統合、マネージド運用、AI駆動型最適化をアウトソーシングする中、サービスはCAGR 18.08%で拡大しています。

100GbE超のリンクがこれほど急速に普及しているのはなぜですか?

AIおよびHPCワークロードは大規模な東西方向の帯域幅を必要としており、ハイパースケーラーは中間速度を省略して400GbE以上を標準化しています。

データローカライゼーション規制は国際クラウドプロバイダーにどのような影響を与えますか?

CCRFの義務により、グローバルハイパースケーラーは国内リージョンを設立することを余儀なくされ、ローカルネットワーク構築と冗長インターコネクトを促進しています。

サウジアラビア国内でネットワーキング投資が最も集まっている地域はどこですか?

リヤドは政府機関とハイパースケールゾーンにより最多であり、次いでジッダが海底ケーブルアクセスで、ダンマームがエネルギーセクターのHPCで続いています。

光インターコネクトソリューションを主導している企業はどこですか?

Nokia Corporation、Ciena Corporation、Huawei Technologies Co., Ltd.が光セグメントを牽引しており、STC Group(Saudi Telecom Company)はキャリアニュートラルなキャパシティ提供のためにファイバーコリドーを活用しています。

最終更新日: