サウジアラビアのデータセンタープロセッサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

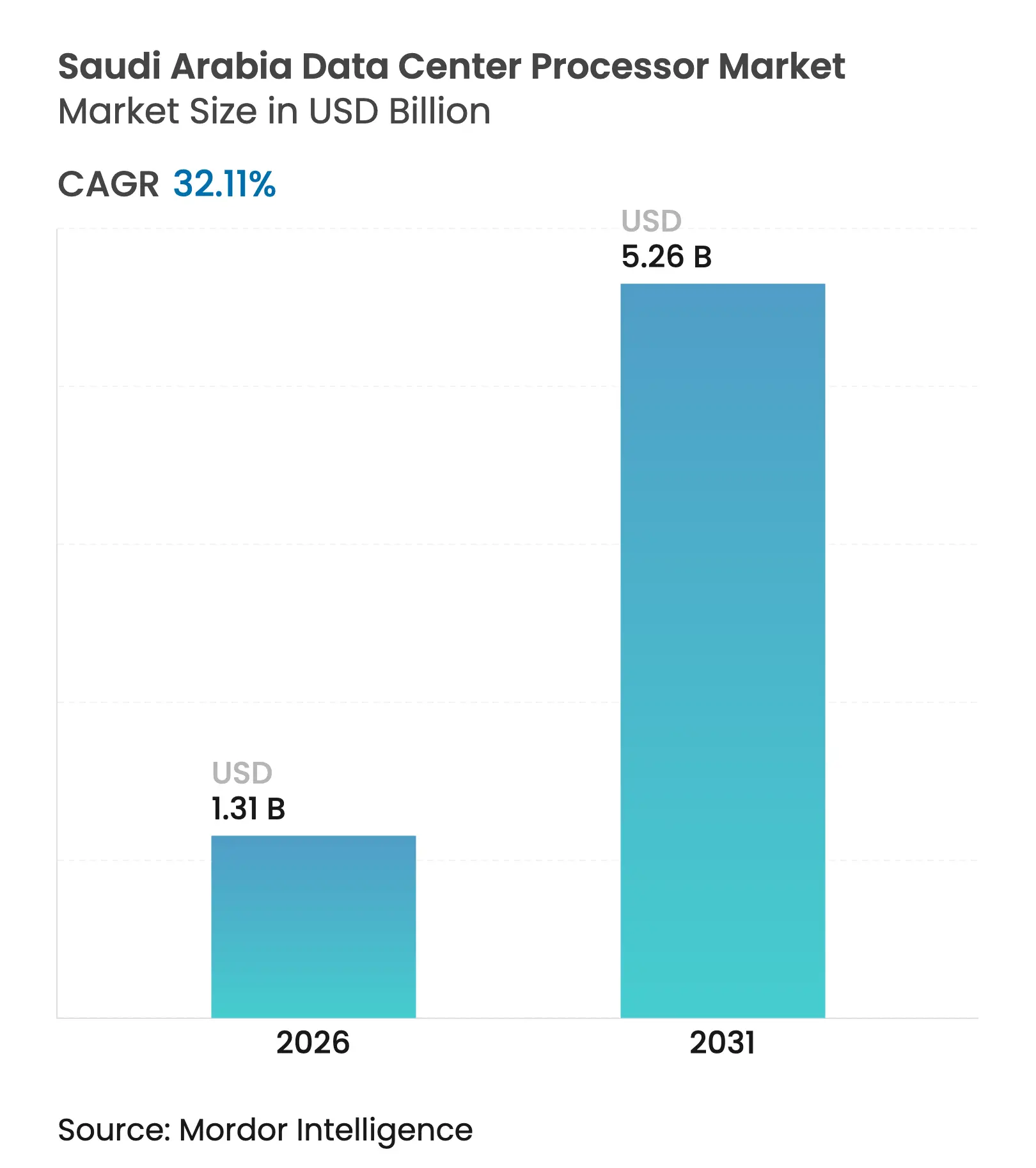

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 32.11% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのデータセンタープロセッサー市場分析

サウジアラビアのデータセンタープロセッサー市場規模は2025年に9億9,000万USDと評価され、2026年の13億1,000万USDから2031年には52億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは32.11%です。サウジアラビア王国におけるプロセッサー需要は、ビジョン2030が同国を地域のデジタルインフラハブへと転換させるにつれ、従来のエンタープライズワークロードからAIトレーニング、リアルタイム推論、ハイパースケールコンピューティングへと拡大しています。ハイパースケールオペレーターからの210億USD超の大規模な資本コミットメントと政府のクラウドファースト義務が相まって、調達曲線は急勾配を維持しています。HUMAINによる計画中の500 MW AIキャンパス向けNVIDIA Blackwell GB300 GPU 18,000基の購入といった大規模な単一注文案件は、特化型シリコンが新規構築案件を席巻していることを示しています。CPUは2024年シェア53.2%で引き続き収益の大部分を占めていますが、AIアクセラレーターはオペレーターがドメイン固有のスループットを求める中、CAGR 36.4%で急速に伸長しています。競争は激化しており、クラウドサービスプロバイダーはすでに2024年収益の46.3%を占め、ソブリンデータローカライゼーションと大規模AIクラスター展開を背景にCAGR 36.8%で拡大しています。

主要レポートのポイント

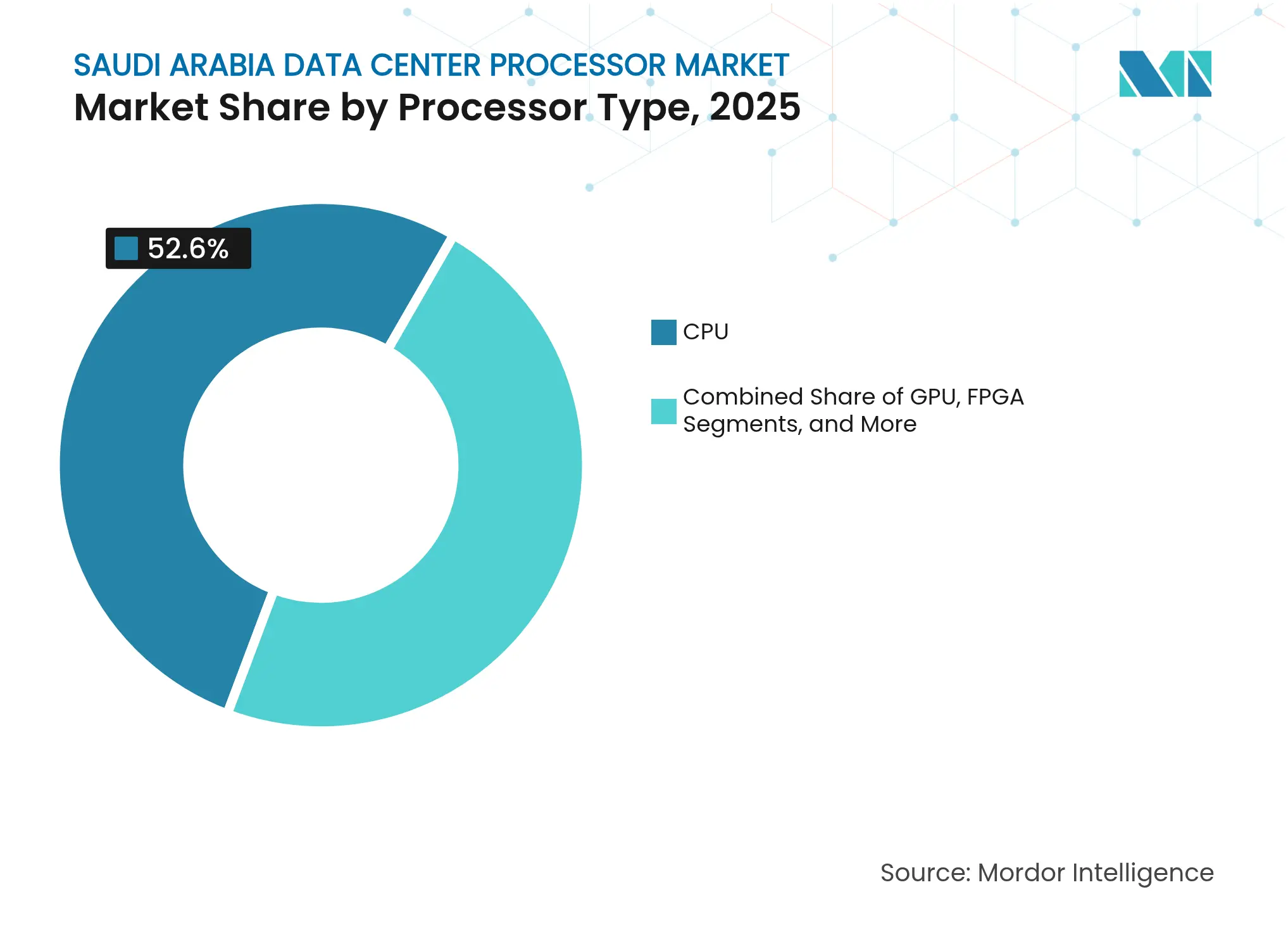

- プロセッサータイプ別では、CPUが2025年のサウジアラビアのデータセンタープロセッサー市場シェアの52.60%を維持しましたが、AIアクセラレーターは2031年にかけてCAGR 35.85%で最も急速な成長を示しています。

- アプリケーション別では、AI/MLトレーニングおよび推論が2025年のサウジアラビアのデータセンタープロセッサー市場規模の32.40%のシェアを獲得し、高度データアナリティクスは2031年にかけてCAGR 35.20%で拡大する見込みです。

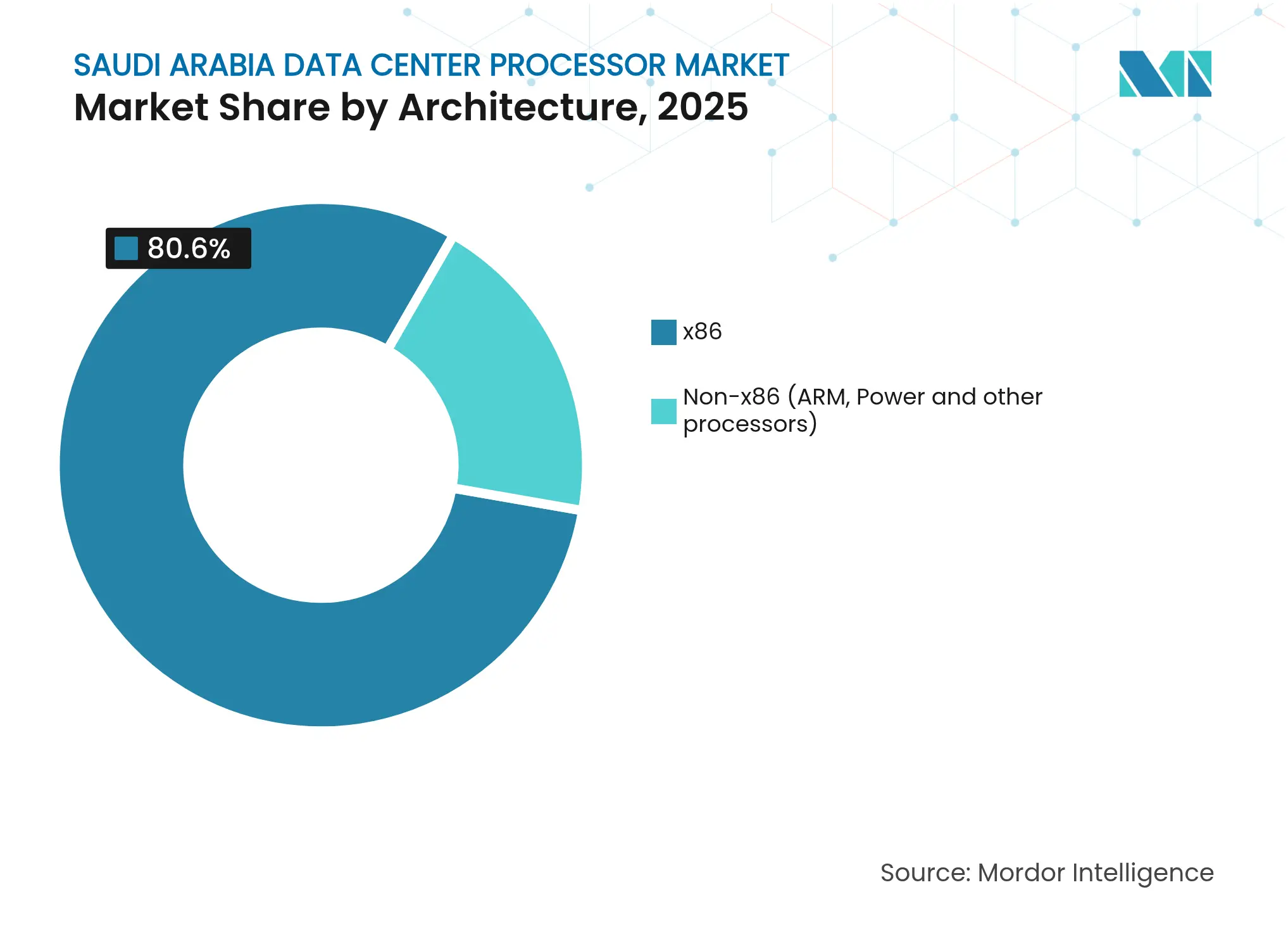

- アーキテクチャ別では、x86が2025年に収益の80.60%を占め、非x86設計は同期間にCAGR 36.90%で成長すると予測されています。

- データセンタータイプ別では、クラウドプロバイダーが2025年のサウジアラビアのデータセンタープロセッサー市場において収益シェア46.10%でトップに立ち、2031年にかけてCAGR 36.43%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのデータセンタープロセッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン 2030クラウドファースト政策によるデジタルインフラ支出の加速 | +8.5% | 全国規模、 リヤド、ジェッダ、NEOMに集中 | 中期 (2〜4年) |

| AWSおよびMicrosoftとstcによるハイパースケールおよびコロケーション構築 | +7.2% | 全国規模、 主要都市圏に集中 | 短期 (2年以内) |

| 20万基超のGPUを発注するAIファクトリーがプロセッサー需要を喚起 | +9.8% | NEOM、 リヤド、新興テクノロジーゾーン | 中期 (2〜4年) |

| CCSEZ内の補助電力および税制優遇措置 | +3.1% | CCSEZ ゾーン、産業都市 | 長期 (4年以上) |

| グローバルAIハブ法草案が「データ大使館」を可能にする | +2.7% | 全国規模、 国際的なデータ主権に焦点 | 長期 (4年以上) |

| 地域ファブ構想(ALAT)による7 nm未満の先端ノードの確保 | +1.9% | 全国規模、 技術開発ゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルインフラ支出を加速させるビジョン2030クラウドファースト政策

政府機関はオンプレミスITよりもクラウドを優先することが義務付けられており、ハイパースケーラーがソブリンリージョンを展開することを促進し、サウジアラビアのデータセンタープロセッサー市場全体でプロセッサーの設置数を倍増させています。クラウドコンピューティング規制フレームワークはデータローカライゼーションを義務付けており、すでに外国直接投資を刺激するとともに、民間企業をクラウドネイティブ採用へと誘導しています。[1]クラウドコンピューティング規制フレームワーク、中東研究所(MEI)、mei.edu マルチテナントフットプリントの拡大は、強力な仮想化サポートを備えたCPUおよびスケーラブルなAIサービス向けに調整されたGPUへの需要を高めています。ローカライゼーション条項により、プロバイダーはサウジアラビアのセキュリティ規則に合わせたカスタムシリコンスタックを提供することが求められ、低レイテンシーパフォーマンスをめぐる競争が激化しています。

AWSおよびMicrosoftとstcによるハイパースケールおよびコロケーション構築

AWSは2026年までに複数のアベイラビリティーゾーンを開設するために53億USDを確保し、Microsoftは3拠点を確定し、stcは現在125 MWの合計容量を持つ16施設を運営しています。[2]AWSがサウジアラビアに53億USDを投資、aws.amazon.com;stcがデータセンターを125 MWに拡張、ec-mea.com 新しいキャンパスはいずれもエンタープライズ予算では追いつけないペースでプロセッサーフリートを刷新しており、ベンダーは高コア数・マルチソケットノードに特化した製品ローンチを加速させています。コロケーションプロバイダーは、1ラック内にCPU、GPU、FPGAを組み合わせたヘテロジニアスコンピュートポッドによって差別化を図り、パブリッククラウドへ完全移行せずに柔軟なAIアクセラレーションを必要とするテナントに訴求しています。

20万基超のGPUを発注するAIファクトリーがプロセッサー需要を喚起

NEOMの50億USD、1.5 GWのAIファクトリーは、ソブリン言語モデル向けのGPUクラスターを中心とした超高密度コンピュートという新たなクラスを体現しています。[3]NEOMがネットゼロAIファクトリーを発表、neom.com このような環境では、入力前処理とクラスター制御のために高スレッドCPUが依然として必要とされており、サウジアラビアのデータセンタープロセッサー市場内で両カテゴリーへの複合的な需要が生まれています。2030年までに2万人のAI専門家を育成するという国家計画は、大規模テンソルジョブをライン速度で処理できるネットワークプロセッサーやストレージコントローラーを含む教育・研究用コンピュートへの需要をさらに増大させています。

CCSEZ内の補助電力および税制優遇措置

CCSEZは電力料金を引き下げ、税制優遇措置を提供することで、500 W超のGPUを設置するオペレーターのTCOを低減しています。同ゾーンの迅速な通関輸入制度により、テナントは旧来の資産を使い続けるのではなく、最新のシリコンを採用することができます。セキュリティファーストの憲章は、ハードウェアセキュリティモジュールを必要とする企業を引き付け、組み込み暗号化エンジンを搭載したプロセッサーの採用を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 300 W超のTDPチップに対する高い電力・冷却OPEX | -4.8% | 全国規模、 特に砂漠地帯 | 短期 (2年以内) |

| 高性能GPU/HBMスタックに対する米国輸出規制 | -6.2% | 全国規模、 AIおよびHPC展開に影響 | 中期 (2〜4年) |

| 先端ノード設計・運用人材の不足 | -2.9% | 全国規模、 テクノロジーハブに集中 | 長期 (4年以上) |

| 液体冷却許可を制限する水不足 | -3.1% | 全国規模、 内陸部で深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

300 W超のTDPチップに対する高い電力・冷却OPEX

夏季の気温が50℃を超えることでPUEが2.0を上回り、サウジアラビアのデータセンタープロセッサー市場内のAIクラスシリコンの運用費用が膨らんでいます。Intel Xeon 6980Pなどのプロセッサーは500 W超のTDPを持ち、資本コストとスキルギャップの両方を生じさせる液体冷却投資が必要です。施設は今や購入価格と同様に生涯エネルギー支出を比較するようになっており、ベンダー検証済みの熱設計を必要とする液浸冷却やダイレクトトゥチップ方式への関心が高まっています。

高性能GPU/HBMスタックに対する米国輸出規制

商務省のライセンスにより、最高性能のAI GPUの出荷が数ヶ月遅延する可能性があり、サウジアラビアのプロジェクトに調達上の不確実性をもたらしています。高帯域幅メモリへの制限により、一部の建設業者は生の性能が劣るとしても欧州やアジアのアクセラレーターへの転換を余儀なくされています。承認済みSKUの備蓄が一般化しており、サウジアラビアのデータセンタープロセッサー市場全体に波及する不安定な需要スパイクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:AIアクセラレーターが次世代ワークロードを牽引

CPUは2025年に52.60%の収益シェアを維持しており、オーケストレーション、仮想化、汎用コンピュートの中核として引き続き重要な役割を担っています。しかし、AIアクセラレーターはCAGR 35.85%で急速に前進しており、専用マトリックスエンジンに対する同国の選好を反映しています。AIアクセラレーターのサウジアラビアのデータセンタープロセッサー市場規模は、ソブリンモデル構築と並行して2026年に中三桁百万ベースラインから拡大する見込みです。GPUはグラフィックスとトレーニングのニーズを橋渡しし、FPGAは確定的レイテンシーを重視する通信およびエッジワークロードをカバーしています。

ヘテロジニアスラックが標準となりつつあります。Groqの言語処理ユニットは従来のGPUサーバーと比較して25倍高速な推論を実現しており、ドメイン固有チップがパフォーマンス曲線をリセットできることを示しています。IntelのGaudi 3はNVIDIA H100と比較して50%優れた推論スループットと40%のエネルギー節約を示し、競争を激化させています。アーキテクチャの選択は、ピークFLOPSだけでなくアラビア語NLP効率に基づくようになっており、サウジアラビアのデータセンタープロセッサー市場全体の購買基準を変えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:高度アナリティクスがインフラ要件を再形成

AI/MLワークロードは2025年収益の32.40%を占め、データセンター設計を形成し続けており、2031年にかけてCAGR 35.20%で高成長する高度アナリティクスがこれに続いています。高度アナリティクスのサウジアラビアのデータセンタープロセッサー市場シェアは、省庁や企業がリアルタイムインサイトのためにストリーミングデータを取り込むにつれて上昇するでしょう。HPC、セキュリティ、ネットワーク機能は引き続き需要があるものの、現在は特化した暗号化コアおよびプログラマブルコアを必要としています。

プロセッサーの指標はGHzとコア数からテンソル毎秒とメモリ帯域幅へとシフトしています。8,700の国家データセットを管理するには、高速ETLと混合ワークロード並行処理に最適化されたシリコンが必要です。CCSEZのサイバーフォーカスは、統合暗号アクセラレーターを搭載したチップへの需要を高めています。推論とデータベース呼び出しを組み合わせたハイブリッドアプリケーションは、バランスの取れたCPU-GPUパッケージを供給するようベンダーに圧力をかけています。

アーキテクチャ別:非x86が特化ワークロードを通じて勢いを増す

x86は成熟したソフトウェアエコシステムを背景に2025年に80.60%のシェアを維持しました。しかし、ARMおよびAI中心のアーキテクチャがワット当たりの高いパフォーマンスを約束する中、非x86設計はCAGR 36.90%で前進しています。サウジアラビアのデータセンタープロセッサー市場規模の急成長するスライスは、クラウドネイティブサービスに優れた密度を提供するARM Neoverseプラットフォームに流れるでしょう。Power11はニッチなエンタープライズ用途に留まり、初期のRISC-Vパイロットはオープンソースの実行可能性を試験しています。

AmpereOneの256コアCPUは従来のx86の2.5倍の電力効率を実現しており、エネルギー上限が厳しい推論ノードに適しています。ALATの7 nm未満への野望は、地元プレーヤーが先端リソグラフィーと新しいコア設計を組み合わせることを可能にするかもしれません。アーキテクチャの選択は、サウジアラビアのデータセンタープロセッサー市場全体でワークロードファースト、インフラセカンドとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンタータイプ別:クラウドプロバイダーがインフラ近代化をリード

クラウドオペレーターは2025年に収益の46.10%を保有し、共有リソースプールの魅力的な経済性を背景にCAGR 36.43%で成長しています。積極的なリフレッシュサイクルにより、最新のシリコンはエンタープライズの価格表に登場する前にクラウドでデビューすることが多くなっています。エンタープライズ施設のサウジアラビアのデータセンタープロセッサー市場シェアは、絶対的な支出が増加し続けているにもかかわらず低下しており、多くの組織がレイテンシー、主権、コストのバランスを取るためにハイブリッドトポロジーを採用しています。

Microsoftのサウジアラビア3拠点は2026年までに開設され、マルチゾーン冗長性と最高性能のCPUおよびGPUへの新たな需要をもたらします。コロケーション専門業者は、事前配線された液体冷却ループとアクセラレーター密度の高いラックでテナントを引き付け、初期設備投資のハードルを排除しています。産業サイト近くのエッジ層マイクロデータセンターも新たなフロンティアであり、10 ms未満の応答のためにAI推論エンジンと組み合わせた低消費電力CPUが必要とされています。

地理的分析

リヤドとジェッダは現在、光ファイバー密度と主要顧客への近接性を背景にほとんどの容量を担っています。両ハブを合わせると、サウジアラビアのデータセンタープロセッサー市場内に設置されたプロセッサーの半数以上を収容しています。サウジアラビア王国の地理的位置は世界人口の3分の1に対して25 ms未満のリーチを可能にし、地域AIサービスの優先レイテンシーノードとなっています。NEOMは旗艦次世代ゾーンとして台頭しており、再生可能エネルギー向けに設計された1.5 GW、ネットゼロ、AI中心のキャンパスが計画されています。このようなグリーン目標は、エネルギー効率の高いプロセッサーとラックスケール液体冷却への需要を高めています。

CCSEZのような経済特区は補助ユーティリティを提供し、プロセッサー集約型展開に向けてTCO計算を有利にしています。ダンマームと東部州は産業デジタル化プロジェクトへのリーチを拡大し、OTとITスタックを統合する産業IoTワークロードに適したプロセッサーの購入を促進しています。主権規則により、機密性の高い政府ワークロードを特定の都市圏内に留めることが義務付けられる場合があり、ハードウェアの配置を誘導しています。

ビジョン2030は主要都市を超えた分散コンピュートを求めており、新しいスマートシティプロジェクトは低消費電力・高信頼性シリコンを必要とするエッジクラスターを予算化しています。内陸サイトは限られた水利権と格闘しており、投資家はGPU密度の高い構築のために沿岸または再生可能エネルギー供給地を好む傾向があります。再生可能エネルギー回廊はカーボンアウェアなサービスレベル契約を支援し、サウジアラビアのデータセンタープロセッサー市場全体でエネルギー効率の高いアーキテクチャを競争上の優位性として位置付けています。

競争環境

市場集中度は中程度ですが変化しています。IntelとAMDは依然としてCPUソケットの大部分を供給していますが、NVIDIA、Groq、Cerebras、新興ARMプロバイダーがAIコンピュートにおいて不釣り合いなほど大きな注目を集めています。ベンダーはクロック速度だけでなく、ドメイン固有のアクセラレーション、パッケージオンパッケージメモリ、総システムコストで差別化しています。BroadcomのAIアクセラレーター向け3.5Dチップレットパッケージングは、ワット当たりおよびラックユニット当たりのコンピュートをより多く圧縮するための業界の競争を浮き彫りにしています。

サウジアラビアのデータセンタープロセッサー市場は今や戦略的パートナーシップの舞台となっています。HUMAINはBlackwell GPU向けにNVIDIAと提携し、DataVoltは液体冷却ラックを確保するためにSupermicroと200億USDの供給契約を締結しました。国家半導体ハブが支援する地域チップ設計プログラムは、アラビア語AI IPブロックとエネルギー効率の高いエッジチップセットに焦点を当て、50社のファブレス企業を誘致することを目指しています。Groqのような破壊的プレーヤーは18倍の推論速度向上を示し、特化型アーキテクチャが既存プレーヤーを追い越せることを証明しています。

AIシリコンスタートアップをめぐるM&A活動は、グローバルサプライヤーが地域での足場を求める中で加速すると予想されます。クラウドプロバイダーはカスタマイズされたSKUのためにチップベンダーと直接交渉しています。輸出規制リスクが依然として存在する中、欧州やアジアの代替サプライヤーが評価されています。これらのダイナミクスが総合的にサウジアラビアのデータセンタープロセッサー市場内のベンダーの立場を再形成しています。

サウジアラビアのデータセンタープロセッサー業界リーダー

Advanced Micro Devices Inc.

NVIDIA Corporation

Broadcom Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Broadcomは次世代AIインフラ向けに業界最先端の200G/レーンDSPを提供し、800Gおよび1.6T光学を実現しました。

- 2025年2月:NEOMとDataVoltは、2028年までに稼働予定の1.5 GW容量を持つ50億USDのAIファクトリーを開発することで合意しました。

- 2025年2月:HPEはIntel Xeon 6を搭載した8台のProLiant Compute Gen12サーバーを発表し、65%のエネルギー節約を謳いました。

- 2025年3月:MarvellはTSMC 2 nmノード上で2 nmカスタムAI IPを展示しました。

- 2025年3月:CerebrasとQualcommは、AI 100 Ultraプロセッサーでの推論において10倍の価格性能比向上を披露しました。

- 2025年4月:AMDは16個のZen 4コアと65 W TDPを搭載したSMB向けEPYC 4004を発売しました。

サウジアラビアのデータセンタープロセッサー市場レポートの範囲

データセンターは重要なアプリケーションとデータを収容・管理し、効率的な提供のためにコンピューティングおよびストレージネットワークを使用しています。GPU、CPU、TPUなどのプロセッサーはその運用の中核です。GPUはマルチタスクを処理し、グラフィックスレンダリングとAIタスクに優れています。CPUはマルチコアアーキテクチャで並列処理をサポートします。機械学習向けに設計されたTPUは、グラフィックスからAIアプリケーションへと移行したGPUとは一線を画しています。

サウジアラビアのデータセンタープロセッサー市場は、プロセッサータイプ(CPU、GPU、FPGA、AIアクセラレーター)、アプリケーション(高度データアナリティクス、AI/MLトレーニングおよび推論、ハイパフォーマンスコンピューティング、セキュリティおよび暗号化、ネットワーク機能、その他)、アーキテクチャ(x86および非x86(ARM、Powerおよびその他のプロセッサー))、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)によって分類されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| GPU |

| CPU |

| FPGA |

| AIアクセラレーター |

| 高度データアナリティクス |

| AI/MLトレーニングおよび推論 |

| ハイパフォーマンスコンピューティング |

| セキュリティおよび暗号化 |

| ネットワーク機能 |

| その他 |

| x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| プロセッサータイプ別 | GPU |

| CPU | |

| FPGA | |

| AIアクセラレーター | |

| アプリケーション別 | 高度データアナリティクス |

| AI/MLトレーニングおよび推論 | |

| ハイパフォーマンスコンピューティング | |

| セキュリティおよび暗号化 | |

| ネットワーク機能 | |

| その他 | |

| アーキテクチャ別 | x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー |

レポートで回答される主要な質問

サウジアラビアのデータセンタープロセッサー市場の現在の規模は?

サウジアラビアのデータセンタープロセッサー市場規模は2026年に13億1,000万USDに達し、2031年には52億6,000万USDに向かっています。

サウジアラビアのデータセンターで最も急速に成長しているプロセッサーカテゴリーは何ですか?

AIアクセラレーターはCAGR 35.85%で前進しており、国家AIファクトリーとハイパースケールクラウドが専用マトリックスコンピュートを優先しています。

クラウドプロバイダーセグメントの収益シェアはどの程度ですか?

クラウドオペレーターは2025年収益の46.10%を獲得し、新しいソブリンリージョンが稼働するにつれてCAGR 36.43%で拡大しています。

主要なAIハブとして台頭している地理的ゾーンはどこですか?

NEOMは1.5 GW、ネットゼロのAIキャンパスを開発しており、エネルギー効率の高いプロセッサーへの将来の需要を担っています。

プロセッサー採用を遅らせる可能性のある主要な制約要因は何ですか?

先端GPUおよびHBMスタックに対する米国輸出規制は出荷を遅延させ、高性能AIデプロイメントの短期的な供給を減少させる可能性があります。

非x86アーキテクチャは地位を獲得していますか?

はい、ARM Neoverseコアなどの非x86プラットフォームはCAGR 36.90%で拡大しており、クラウドネイティブ用途でのワット当たりの優れたパフォーマンスが評価されています。

最終更新日: