サウジアラビア データセンター サーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

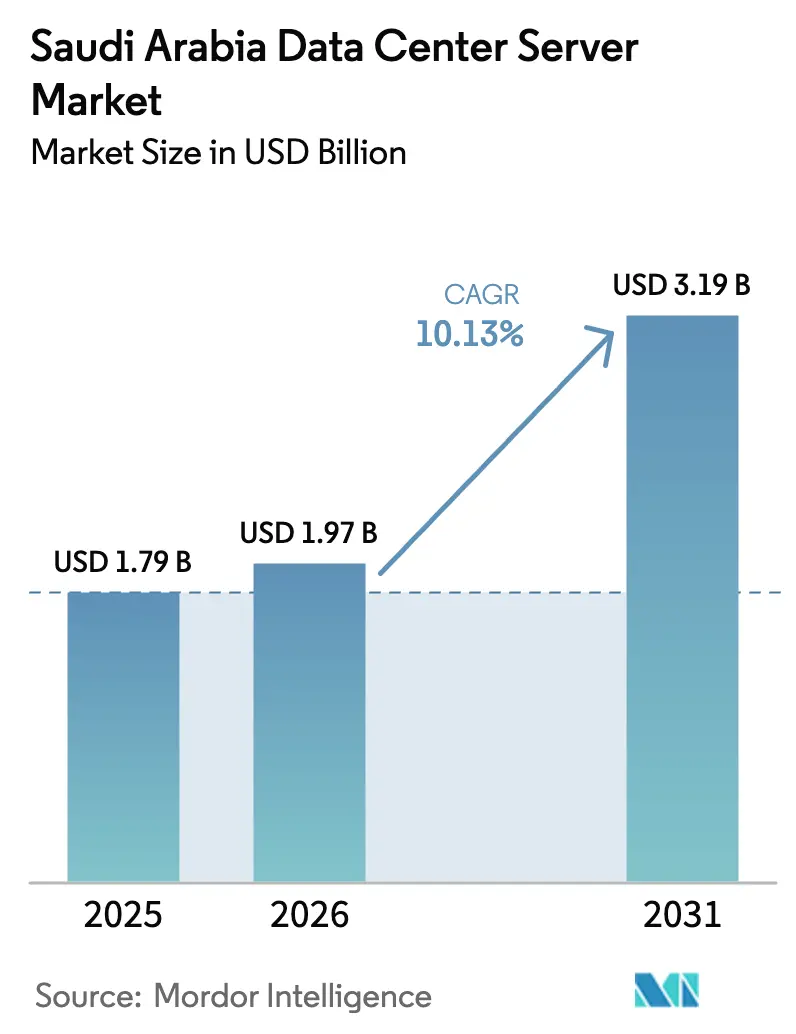

| 基準年の市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア データセンター サーバー市場分析

サウジアラビア データセンター サーバー市場規模は2026年に19億7,000万米ドルと推定され、2025年の17億9,000万米ドルから成長し、2031年には31億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)10.13%で成長しています。持続的な成長は、王国を湾岸地域のデジタルハブとして位置づけるビジョン2030に支えられており、データ居住義務規制および大規模なハイパースケール資本コミットメントが引き続き国内展開サーバーへの需要を加速させています。AIプロジェクトの増加、ソブリンクラウドの義務化、および経済特区における再生可能エネルギーインセンティブが組み合わさり、高密度・液冷システムへの調達パターンを再形成しています。比較的最近市場に参入したハイパースケール事業者は、従来の通信会社主導のデータセンター事業者を上回る支出を行い、収益をラックスケールGPUプラットフォームへとシフトさせています。一方、先進的な冷却コンポーネントにおける人材不足とサプライチェーンのギャップが近期の展開速度を抑制しているものの、サウジアラビア データセンター サーバー市場の長期的な拡大見通しを変えるものではありません。

主要レポートのポイント

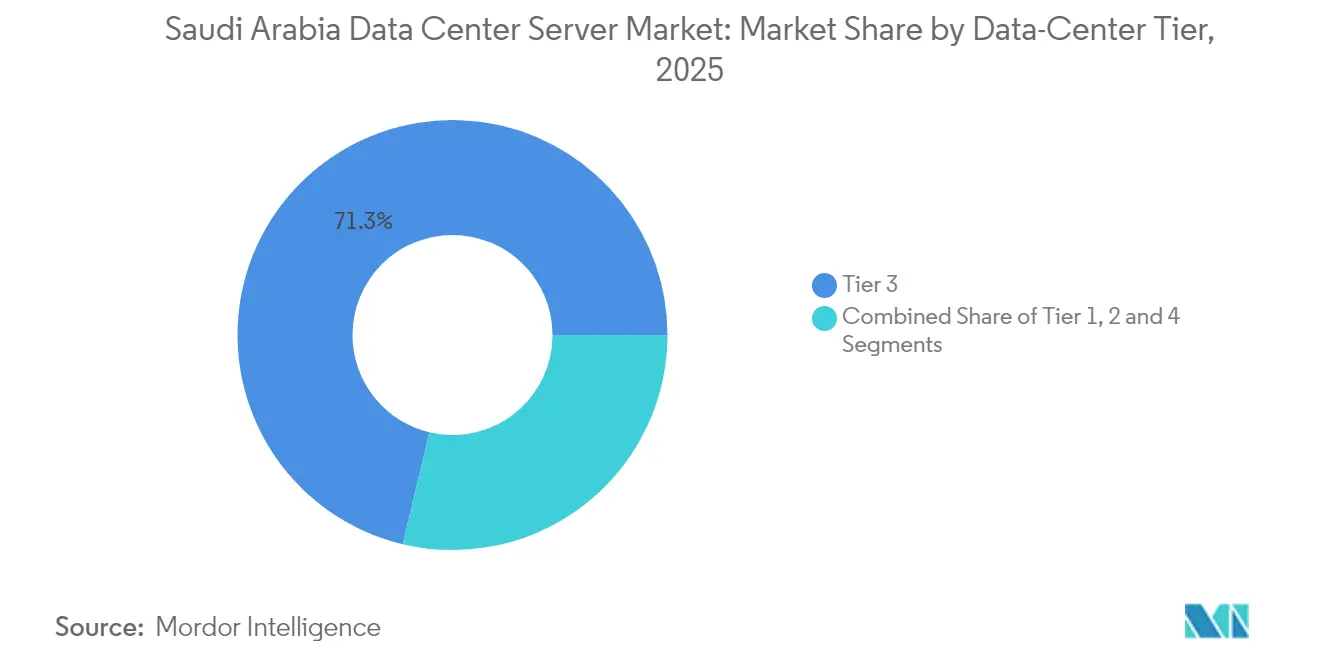

- データセンタータイア別では、タイア3施設が2025年のサウジアラビア データセンター サーバー市場シェアの71.28%を占め、タイア4が年平均成長率(CAGR)12.08%で最も急速に成長するタイアとなっています。

- フォームファクター別では、ハーフハイトブレードが2025年のサウジアラビア データセンター サーバー市場規模の62.74%を占め、クォーターハイトおよびマイクロブレードサーバーは年平均成長率(CAGR)10.36%で成長しています。

- アプリケーション別では、AI・機械学習ワークロードが2025年の市場収益の36.42%を占め、仮想化およびプライベートクラウドワークロードが2031年に向けて最も高い予測年平均成長率(CAGR)10.56%を示しています。

- データセンタータイプ別では、コロケーション施設が2025年に53.62%の収益シェアでリードし、ハイパースケールプロバイダーは2031年まで年平均成長率(CAGR)11.74%で拡大する見込みです。

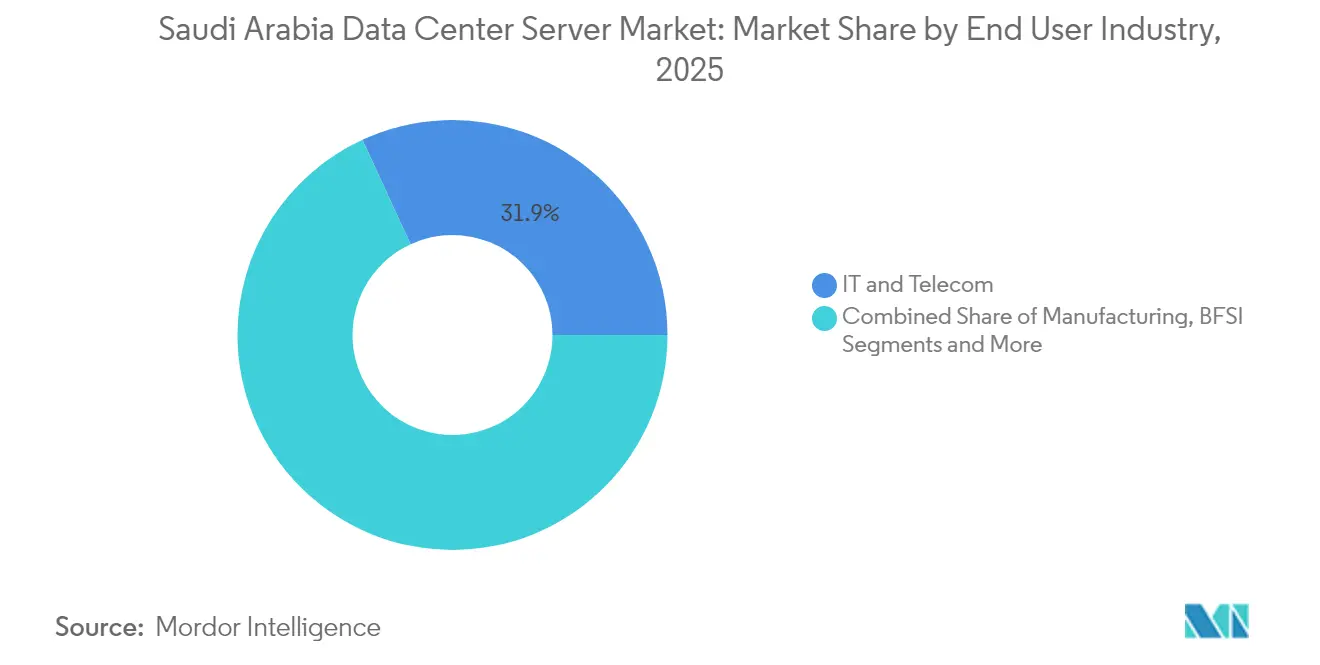

- エンドユーザー産業別では、IT・通信が2025年に31.88%のシェアを維持し、製造業およびインダストリー4.0ワークロードは年平均成長率(CAGR)10.96%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア データセンター サーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールクラウドプロバイダー投資の加速 | +2.8% | 全国規模、リヤド・ジッダ・ダンマームに集中 | 中期(2〜4年) |

| 政府主導のデジタルトランスフォーメーション(ビジョン2030およびスマートシティ) | +2.1% | 全国規模、NEOMおよびレッドシープロジェクトで早期成果 | 長期(4年以上) |

| 5GおよびIoTトラフィックの急速な成長 | +1.7% | 都市部中心、農村部へ拡大 | 短期(2年以内) |

| AI・機械学習およびHPCワークロードへの需要増加 | +2.4% | 全国規模、リヤドのテクノロジーコリドーに集中 | 中期(2〜4年) |

| データ居住義務規制 | +1.8% | 全国規模、特に政府およびBFSIセクター | 短期(2年以内) |

| 経済特区における再生可能エネルギー価格インセンティブ | +0.9% | 経済特区、NEOM、産業都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドプロバイダー投資の加速

ハイパースケールのコミットメントは、サウジアラビア データセンター サーバー市場の資本マップを塗り替えました。AWSは新たなクラウドゾーンに53億米ドルを割り当て、MicrosoftはAramco Digitalとセクター特化型クラウドでパートナーシップを締結し、Google Cloudはラックスケールの液冷GPUクラスターを必要とするローカルパートナーシップを確立しました。[1]Armada、"「Aramco、Armada、およびMicrosoftが世界初の産業用分散クラウドの展開に向けて協力」、armada.aiこれらの展開は、コンピューティング密度を最大化しワット毎テラフロップスを削減するために、マイクロブレードおよびクォーターハイトアーキテクチャを優先しています。コスト回収モデルは規模の経済を中心に据えており、全体的なユニット需要が増加する中でも従来ベンダーのマージンに圧力をかけています。複数のグローバルプラットフォームの競合参入は、したがってハードウェア供給を拡大させると同時にコモディティ化させています。

政府主導のデジタルトランスフォーメーション(ビジョン2030およびスマートシティ)

ビジョン2030は、NEOMの50億米ドルのネットゼロAIファクトリーから全国的なクラウドファースト指令に至るまで、あらゆるメガプロジェクトにデジタルインフラを組み込んでいます。サウジデータ・AI機構はデータ主権規則を施行し、国内サーバー需要の安定的な確保を保証しています。リヤドおよびジッダのスマート交通コリドーに設置されたエッジノードは、大量のカメラストリームおよび公共安全分析を処理し、10万人の国民が政府資金によるICTスキルアップ研修に登録されて新施設の人員を確保しています。その結果、サウジアラビア データセンター サーバー市場は現在、砂漠気候でもコンピューティング密度を損なわずに稼働できる、エッジ強化型・再生可能エネルギー駆動型の設計を優先しています。DataVoltとのNEOMの50億米ドルのAIファクトリーパートナーシップは、メガプロジェクトが再生可能エネルギーシステムとハイパフォーマンスコンピューティングクラスターを統合した特殊なサーバー構成への需要をいかに創出しているかを示す好例です。[2]NEOM、'DataVoltとNEOMが地域初のネットゼロAIファクトリーを開発。' neom.com

5GおよびIoTトラフィックの急速な成長

通信事業者は、20ミリ秒未満のレイテンシーを要求する自動運転車のテレメトリー、産業オートメーション、およびAR・VRサービスをサポートするために、堅牢なマイクロブレードを展開しています。インダストリー4.0を活用する製造工場は、予知保全のためにローカルで処理しなければならないセンサーデータの洪水を生み出しています。サウジアラビア データセンター サーバー市場は、したがって非従来型のデータホール環境での稼働が可能な、小型フォームファクターで高コア数のユニットへの需要増加を目の当たりにしています。

AI・機械学習およびHPCワークロードへの需要増加

ソブリンAI支出が王国全体のサーバー構成を形成しています。HUMAINは18,000基のNVIDIA Blackwell GPUを調達し、AramcoのDammam-7スーパーコンピューターは貯留層シミュレーションのために55.4ペタフロップスを提供しています。新たなアラビア語大規模言語モデルの取り組みは、直接液冷を備えたペタスケールクラスターを必要としています。医療画像診断向けのヘルスケアAIおよび不正検知向けのBFSI AIが、超低レイテンシーを備えたGPU高密度サーバーへの需要を高めています。サウジアラビア データセンター サーバー市場は、その結果、施設全体の電力および冷却アップグレードを必要とする、電力消費の大きいアクセラレーター搭載ラックへと傾いています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセキュリティ侵害件数の増加 | -0.8% | 全国規模、特に政府およびBFSIセクターに影響 | 短期(2年以内) |

| 次世代サーバーハードウェアの高い設備投資(CAPEX) | -1.2% | 全国規模、中小企業の展開に大きな影響 | 中期(2〜4年) |

| バイリンガル(アラビア語・英語)データセンター人材の不足 | -0.9% | 全国規模、特殊なAIおよびHPC職種で深刻 | 長期(4年以上) |

| 液冷コンポーネントのサプライチェーン遅延 | -0.7% | 全国規模、ハイパースケールおよびAI重点展開に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティ侵害件数の増加

サイバーインシデントの増加により、サウジアラビア通貨庁はハードウェアレベルのセキュリティモジュールおよび暗号化ドライブを義務付けています。コンプライアンス対応によりサーバーの部品表コストが15〜20%増加し、EAL4+認証基準を満たすグローバルベンダーが少数に限られるため、調達サイクルが長期化しています。[3]サウジアラビア通貨庁、"「サウジアラビア通貨庁サイバーセキュリティフレームワーク」、sama.gov重要な国家インフラに求められるエアギャップ構成は、隔離を維持するために冗長クラスターがプロビジョニングされるため、資本支出をさらに膨らませています。

次世代サーバーハードウェアの高い設備投資(CAPEX)

GPUアクセラレーテッドノードのコストは従来のx86サーバーの最大5倍に達します。液冷および高密度電力配分のための追加支出25〜30%と組み合わさると、多くの企業、特に中小企業はリフレッシュサイクルを遅らせます。この価格差により、一部の企業はOPEXベースのパブリッククラウドへと移行し、直接的なハードウェア需要を抑制し、サウジアラビア データセンター サーバー市場の成長曲線の傾きに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイア別:ミッションクリティカルワークロードがタイア4の採用を促進

タイア3施設は2025年の出荷量の71.28%を獲得し、サウジアラビア データセンター サーバー市場規模に中間層優位のプロファイルをもたらしています。企業は完全なフォールトトレランスのプレミアムなしに同時保守性を評価しています。しかし、AIトレーニングパイプラインおよび高価値トランザクションに不可欠なタイア4ラックは年率12.08%で成長しています。国家AIサービスに99.995%の可用性を義務付ける政府方針がこのシフトを加速させています。予測期間中、ハイパースケールキャンパスおよび金融データセンター内のタイア4クラスターは、サービスレベル契約が厳格化するにつれてタイア3のシェアを侵食すると予想されます。

タイア1およびタイア2からの継続的な移行が明らかです。レガシーウェブホスティングワークロードはマルチテナントのタイア3ホールに再プラットフォーム化され、低リスクの開発・テスト環境はパブリッククラウドで稼働するケースが増えています。サウジアラビア データセンター サーバー産業は、したがって、ネットゼロ義務に沿った再利用水ループおよびグリッド連携UPSシステムを備えたタイア4設計の将来対応に一層の注意を払っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:マイクロブレードがエッジ展開で普及

ハーフハイトブレードは2025年に収益の62.74%を占め、混合エンタープライズ負荷における汎用性を示しています。しかし、クォーターハイトおよびマイクロブレードノードは、通信事業者およびスマートシティインテグレーターがエッジにコンピューティングを展開するにつれて、年平均成長率(CAGR)10.36%で成長する見込みです。これらの小型ブレードはセンサーと推論の距離を短縮し、交通分析および産業制御にとって重要です。サウジアラビア データセンター サーバー市場規模におけるエッジクラスのマイクロブレードは、したがって5Gの高密度化とともに拡大すると予測されています。

SupermicroのDataVoltとのラックスケールパートナーシップは、シャーシレベルの液冷と100kWラックを組み合わせており、フォームファクターの進化が熱管理イノベーションとどのように連動しているかを示しています。フルハイトブレードは単一サーバーのピークパフォーマンスタスクに引き続き関連性を持ちますが、密度最適化されたマイクロブレード設計と比較するとニッチな存在です。

アプリケーション・ワークロード別:仮想化の成長にもかかわらずAI・機械学習がリード

AI・機械学習ワークロードは2025年に展開コンピューティングの36.42%のシェアをすでに占めています。ソブリンAIファクトリーおよび言語モデル研究がマルチノードGPUクラスターを消費するため、このシェアは2031年まで持続する見込みです。並行して、中規模企業がインフラを近代化し抽象化を活用して利用率を向上させるにつれて、仮想化およびプライベートクラウドワークロードが年平均成長率(CAGR)10.56%で拡大しています。このデュアルダイナミクスは、アクセラレーター搭載型とCPU中心型の両方の製品群(SKU)にわたって安定した需要を支え、サウジアラビア データセンター サーバー市場をさらに多様化させています。

ハイパフォーマンスコンピューティング(HPC)はエネルギーおよびアカデミア分野に集中したままであり、ストレージ重視のアーカイブノードは規制上の保存規則を満たすために成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケールがコロケーションの優位性に挑戦

コロケーションは2025年に53.62%のシェアを保持し、独自サイトを構築せずにコントロールを望む企業から恩恵を受けています。しかし、グローバルクラウドが王国固有のリージョンを展開し次世代GPU注文の大部分を吸収するにつれて、ハイパースケールのフットプリントは年平均成長率(CAGR)11.74%で拡大しています。この進化は、クラウド仕様に対応するODMスタイルのホワイトボックスサプライヤーのサウジアラビア データセンター サーバー市場シェアを直接押し上げています。

エンタープライズおよびエッジのマイクロデータセンターは、レイテンシーまたは主権が共有インフラを禁じる場所では戦略的に重要なニッチとして残っています。通信事業者は現在、ハイパースケールの侵食に対抗するためにマネージドクラウドおよびインターコネクトサービスをバンドルし、メガホールをキャリアニュートラルハブとして再配置しています。

エンドユーザー産業別:製造業が成長リーダーとして台頭

ITおよび通信組織は依然として2025年の出荷量の31.88%を占めていますが、AramcoおよびNEOMが予知保全、ロボティクス、および品質管理AIを組み込むにつれて、製造業およびインダストリー4.0ワークロードが年平均成長率(CAGR)10.96%で加速しています。これらの展開は決定論的レイテンシーと堅牢な設計を必要とし、特殊なサーバー製品群(SKU)を工場フロアに引き込んでいます。サウジアラビア データセンター サーバー産業は、したがって純粋なITリフレッシュサイクルへの依存度が低い、多様化した需要基盤を獲得しています。

BFSIの採用はオープンバンキング規制および高速決済インフラから恩恵を受け、GPU対応の不正検知クラスターを促進しています。医療のデジタル化は画像診断専用アクセラレーターを追加し、政府および防衛は専用鍵管理ハードウェアを備えた堅牢なソブリンノードを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

リヤドは国内サーバーラック出荷の主要シェアを占め、省庁データセンター、財政本部、およびハイパースケールクラウドゾーンの大部分を収容しています。ジッダは国際海底ケーブルを活用し、ホスピタリティおよび巡礼支援スマートシティプロジェクトにまで広がる物流主導の需要を有しています。ダンマームおよび東部州は産業の中心地を代表し、石油化学およびエネルギーのHPCクラスターが地下モデリングおよび製油所最適化シミュレーターを稼働させています。

NEOMは50億米ドルのDataVolt AIファクトリーとともに北部の成長拠点を導入しています。稼働開始後、この施設だけでサウジアラビア データセンター サーバー市場規模を大幅に押し上げ、特にオンサイト再生可能エネルギーで駆動する液冷GPUスレッドに貢献するでしょう。アルコバル、タイフ、メディナなどの二次都市は、デジタル化政策が外部に波及するにつれてミニハブを採用し始めていますが、電力冗長性と人材プールの限界によりシェアは抑制されています。

地域分布は、したがってリヤド中心のトポロジーから、海底ケーブルの陸揚げ地点、産業コリドー、およびスマートシティクラスターに沿ったマルチハブネットワークへと進化しています。この分散化は新たなエッジノードの機会を生み出し、サウジアラビア データセンター サーバー市場を非従来型の地域へと拡大させています。

競合環境

サウジアラビア データセンター サーバー市場は中程度の集中度を示しています。中国ベンダーのHuaweiおよびInspurは、価格競争力のある垂直統合プラットフォームで既存企業に挑戦しています。ODMサプライヤーであるSupermicro、Quanta、およびWiwynは、クラウド仕様のカスタム製品群(SKU)を充足することで急速に拡大し、しばしば従来の販売代理店を迂回しています。

戦略は垂直化へと傾いており、ベンダーはエネルギーセクター固有の危険区域認定キャビネット、またはハードウェアルートオブトラストを備えたフィンテックグレードのブレードを開発しています。DataVoltのSupermicroのラックスケールGPUシステムへの200億米ドルの発注はこのピボットを体現しており、グローバルサプライチェーンとコンプライアンスノウハウを橋渡しできる地元本社のシステムインテグレーターの台頭をもたらしています。一方、バイリンガルエンジニアの不足により、ベンダーと大学の共同アカデミーが将来の人材確保のために推進されています。

今後制定予定のグローバルAIハブ法をめぐる規制の不確実性は、外国の管轄下で運営される「データ大使館」を許可することで競争ルールを変える可能性があります。居住法に違反することなくソブリンエンクレーブを保証できるベンダーは、サウジアラビア データセンター サーバー市場において差別化されたポジショニングを確保するでしょう。

________________________________________

サウジアラビア データセンター サーバー産業リーダー

Dell Technologies

Hewlett Packard Enterprise

IBM Corporation

Lenovo Group Ltd

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SupermicroとDataVoltが、直接液冷ループで冷却され再生可能エネルギーで駆動するGPUプラットフォームを対象とした200億米ドルの協業を開始しました。

- 2025年5月:NVIDIAが500MWの容量を目標とする100億米ドルのAIデータセンター構築の一環として、HUMAINに18,000基のBlackwell GPUを出荷しました。

- 2025年5月:QualcommがHUMAINとデータセンターAIシリコンの共同開発に関する覚書(MoU)を締結し、リヤドに設計オフィスを開設することを発表しました。

- 2025年3月:Aramcoがダンマーム7を1日100億データポイントを処理できるよう拡張し、Groqと推論センターでパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義および主要カバレッジ

Mordor Intelligenceによると、サウジアラビア データセンター サーバー市場は、王国内の商業コロケーション、ハイパースケールクラウド、エンタープライズ、または政府施設内に設置され、下流ユーザーにミッションクリティカルなワークロードを提供する、新品の工場製ラックマウント型、ブレード型、またはマイクロブレード型コンピューティングノードすべてを包含しています。統合ストレージまたはネットワークアプライアンスの一部としてのみ出荷されるサーバーは除外されています。

スコープ除外:再生品またはグレーマーケットのサーバー、および10ラック未満のマイクロエッジサイトは本調査の対象外です。

セグメンテーション概要

- データセンタータイア別

- タイア1および2

- タイア3

- タイア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト・マイクロブレード

- アプリケーション・ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能・機械学習およびデータ分析

- ストレージ中心型

- エッジ・IoTゲートウェイ

- データセンタータイプ別

- ハイパースケール・クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

- その他のエンドユーザー

詳細な調査方法論とデータ検証

一次調査

リヤド、ジッダ、ダンマームの施設運営者、クラウドアーキテクト、および調達責任者との電話インタビューにより、デスクソースでは概算しか得られなかった稼働率、リフレッシュサイクル、および価格分散が検証されました。地域販売代理店へのフォローアップ調査により、最終的な三角測量の前に輸入集計と現地出荷量を整合させることができました。

デスクリサーチ

アナリストはまず、x86サーバー輸入量を定量化するサウジアラビア税関および国連コムトレードの貿易統計から始め、次に通信・宇宙・技術委員会からの国内出荷分割を重ね合わせました。サウジデータセンター協会のトレンド記事、GCC IDCホワイトペーパー、およびハイパースケールアーキテクチャに関する査読済みIEEEジャーナルにより、ワークロードミックスのベンチマークを行いました。企業の年次報告書(10-K)、新規株式公開(IPO)目論見書、および投資家向け資料から設備投資、ラック密度、および平均販売価格が開示されました。D&B HooversおよびDow Jones Factivaからの有料インテリジェンスにより、最近の契約金額および主要プロジェクト発表が提供されました。このリストは例示的なものであり、網羅的ではありません。他の多くのソースがベースライン検証に情報を提供しています。

市場規模算定と予測

トップダウンの構築は輸入調整済みサーバー収益から始まり、設置済みラック数および典型的なサーバー密度と照合して数量をクロスチェックします。大規模施設の発注書の選択的なボトムアップ集計およびサンプリングされた平均販売価格×ユニットデータが妥当性チェックを提供し、ギャップはワークロード普及率およびタイアミックス比率を使用してセグメント間で按分されます。ハイパースケールの設備投資計画、ビジョン2030プロジェクトのタイムライン、ラック電力エンベロープ、AI・機械学習サーバーの平均販売価格の変動、およびGDP連動IT支出などの主要変数が、2030年までの需要を予測する多変量回帰に投入されます。ARIMAオーバーレイが周期的なリフレッシュピークを捉えます。

データ検証と更新サイクル

承認前に、Mordorのアナリストは公開容量発表に対して分散スクリーニングを実施し、第二の上級レビュアーに相談し、偏差が事前設定された閾値を超えた場合はソースに再連絡します。データセットは年次で更新され、新たなクラウドリージョン開設などの重要なイベントが発生した場合は暫定的な調整が行われます。

Mordorのサウジアラビアデータセンターサーバーベースラインがなぜ信頼性を誇るのか

公表されている推計はしばしば乖離しますが、それはデータセンタースタック全体を混在させたり、異なる通貨年を使用したり、未検証のリフレッシュ前提を適用したりするためです。

主要なギャップ要因には、ストレージおよびネットワークハードウェアがサーバーとバンドルされているかどうか、ハイパースケールの自社構築が収益ではなく投資として計上されているかどうか、および平均販売価格の侵食がモデル化されるペースが含まれます。Mordorの調査はサーバーのみの収益を2025年米ドルベースで報告し、12ヶ月ごとに更新するため、スコープのクリープと通貨のずれが軽減されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 17億9,000万米ドル(2025年) | ||

| 15億米ドル(2024年) | 地域コンサルタントA | 電気・機械インフラを含み、サーバーのみではない |

| 5億米ドル(2025年) | 業界誌B | エンタープライズのリフレッシュ注文のみを計上し、ハイパースケール輸入を除外 |

| 45億1,000万米ドル(2024年) | グローバルコンサルタントC | データセンター市場全体を評価し、ソフトウェアおよびサービスをバンドル |

これらの比較は、スコープ、通貨、および更新ペースが整合されると、Mordorの厳格な変数選択と透明なステップが王国における戦略的計画のための最も信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

サウジアラビア データセンター サーバー市場の現在の規模はどのくらいですか?

市場は2026年に19億7,000万米ドルと評価されており、2031年までに31億9,000万米ドルに達する見込みです。

最大のシェアを持つサーバーワークロードセグメントはどれですか?

AI・機械学習ワークロードがソブリンAIイニシアチブおよび大規模GPU展開に牽引され、2025年収益の36.42%でリードしています。

最も急速に拡大しているデータセンタータイアはどれですか?

フォールトトレランスが重要になるにつれて、タイア4施設が2031年まで年平均成長率(CAGR)12.08%で最も高い成長を示しています。

サウジアラビアでマイクロブレードサーバーが普及している理由は何ですか?

5G、スマートシティアプリケーション、および産業用IoT向けのエッジコンピューティングが、マイクロブレードが提供するコンパクトで高密度なフォームファクターを必要としています。

最終更新日: