バーレーンサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

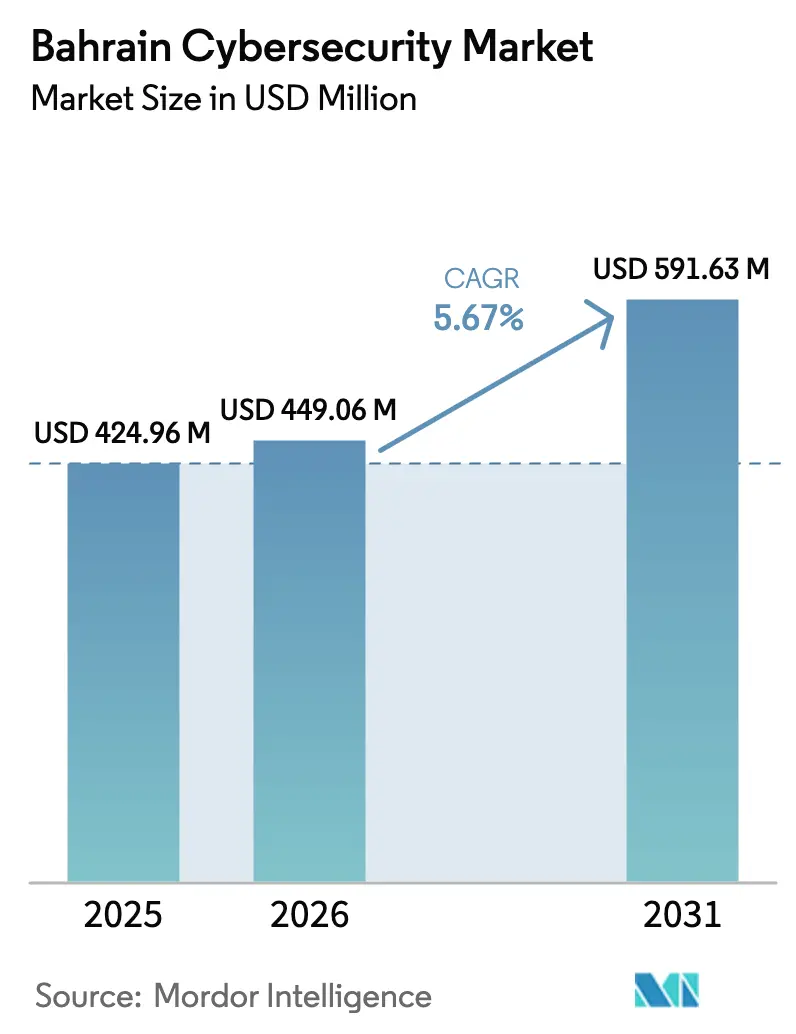

| 基準年の市場規模 (2025) | 424.96 百万米ドル |

| 市場規模 (2026) | 449.06 百万米ドル |

| 市場規模 (2031) | 591.63 百万米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーレーンサイバーセキュリティ市場分析

バーレーンサイバーセキュリティ市場規模は、2025年の4億2,496万USDから2026年には4億4,906万USDに拡大し、2031年までに5億9,163万USDに達すると予測されており、2026年〜2031年にかけてCAGR 5.67%で成長します。銀行、ユーティリティ、公共行政における義務的コンプライアンスプログラムが引き続き支出の基盤を形成する一方、5Gカバレッジの拡大、政府業務の85%をカバーするクラウドファースト指令、ハイパースケーラーインフラの流入が総対応可能市場機会を広げています。2025年第3四半期にバーレーンの組織が地域のDDoSトラフィックの7%を占めたことに象徴される人工知能を活用したサイバー犯罪の増加が、リアルタイム脅威インテリジェンスプラットフォームへの需要を加速させています。持続的な人材不足が社内運用コストを押し上げているため、投資はマネージド検知・対応サービスへと傾いています。同時に、耐量子暗号のパイロット導入とゼロトラストアーキテクチャが製品ロードマップを再構築しており、ポスト量子対応を証明できるベンダーにとって次の差別化の波を示しています。

主要レポートのポイント

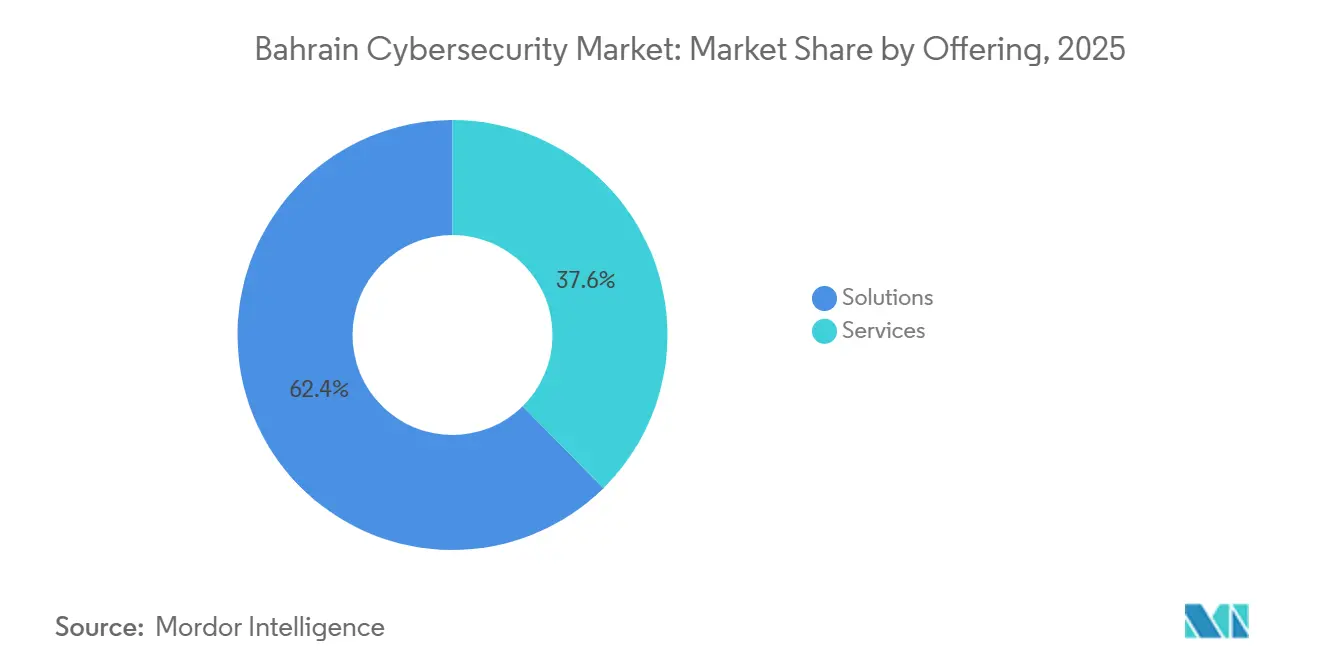

- 提供内容別では、ソリューションが2025年のバーレーンサイバーセキュリティ市場シェアの62.38%を占め、サービスは2031年にかけてCAGR 6.23%で最速の成長を記録すると予測されています。

- 展開モード別では、オンプレミスセキュリティが2025年のバーレーンサイバーセキュリティ市場規模の63.43%を占めて優位を保ち、クラウドベースのセキュリティ対策はクラウドファースト政策を背景に同じくCAGR 6.23%で拡大すると予測されています。

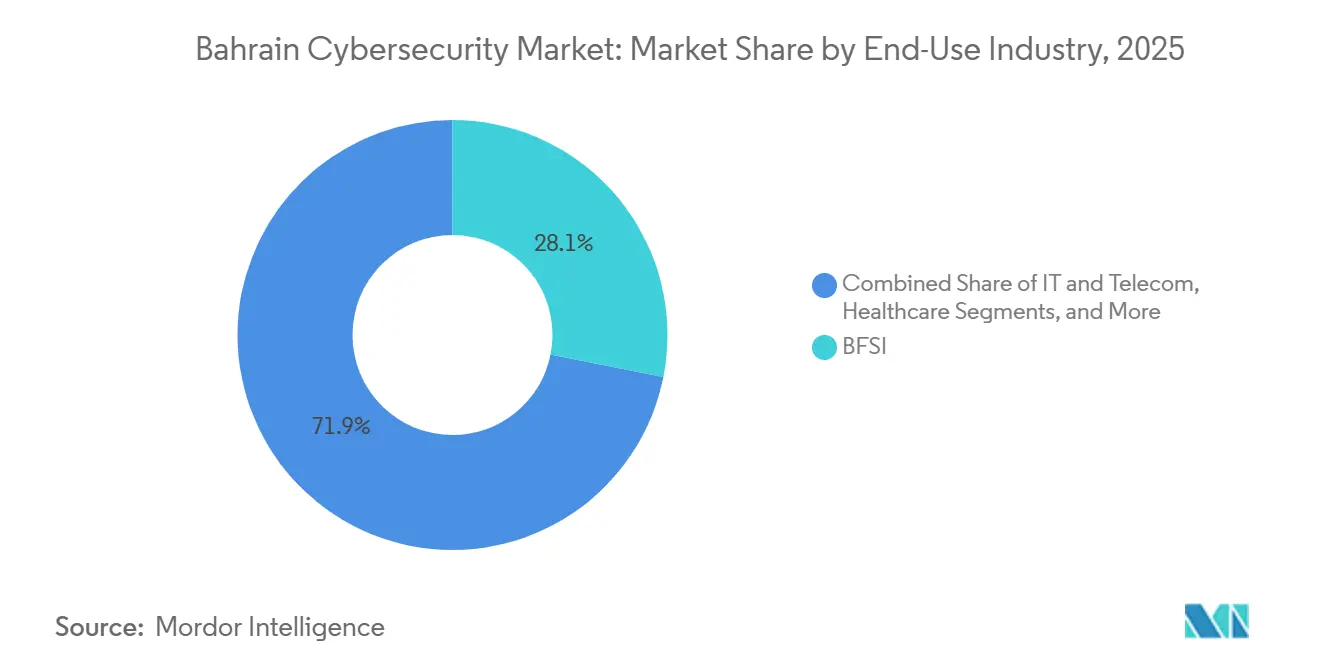

- 最終用途産業別では、銀行・金融サービス・保険が2025年の収益シェアの28.12%を占めてトップとなり、ヘルスケアは2031年にかけて最高のCAGR 7.17%を記録する見込みです。

- 企業規模別では、大企業が2025年の支出の62.81%を占めましたが、中小企業は政府の補助金プログラムに支えられてCAGR 7.13%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

バーレーンサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BFSI全体にわたるデジタルトランスフォーメーション推進の増加 | +1.2% | 国内、マナーマ金融地区およびバーレーンフィンテックベイに集中 | 中期(2〜4年) |

| 高度なサイバー脅威の発生増加 | +1.0% | 国内、地域の脅威アクターの活動によるGCC全域への波及効果あり | 短期(2年以内) |

| 重要インフラ保護に関する政府の義務規定 | +0.9% | 国内、ガス・電力・石油、通信、水道、政府部門に集中 | 長期(4年以上) |

| バーレーンにおけるクラウドサービスの急速な普及 | +0.8% | 国内、政府のクラウドファースト政策および民間部門のSaaS移行が主導 | 中期(2〜4年) |

| 国家オープンバンキングAPIの展開加速 | +0.7% | 国内、バーレーン中央銀行の監督下にあるBFSIセクター | 短期(2年以内) |

| 高度なセキュリティを必要とするバーレーンのフィンテックサンドボックス参加者の増加 | +0.5% | 国内、バーレーンフィンテックベイおよび規制サンドボックス参加者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BFSI全体にわたるデジタルトランスフォーメーション推進の増加

非接触決済の上限がBHD 50(USD 132)に引き上げられ、パンデミック後にモバイルバンキングの普及が急増し、すべての小売銀行はPCI-DSSコンプライアンス、EMVチップ・アンド・PINコントロール、位置情報ベースの不正検知分析を維持しなければなりません。[1]バーレーン中央銀行、「CBBルールブック第5巻 – 決済カードセキュリティ」、CBB.GOV.BH これらの規則は、認証情報の漏洩を防ぐアイデンティティおよびアクセス管理、トークン化、APIセキュリティゲートウェイの更新サイクルを加速させます。バーレーンフィンテックベイの21のサンドボックス参加者は社内専門知識が不足していることが多く、クラウドネイティブな防御と規制報告ダッシュボードをバンドルできるマネージドセキュリティプロバイダーにとってニッチな市場を生み出しています。2024年の学術研究では、急速なプロトタイピングとサードパーティAPIへの依存が初期段階のフィンテック企業の脅威露出を拡大することが確認されており、スケーラブルな従量課金型セキュリティへの需要が裏付けられています。この促進要因は基準支出を引き上げ、銀行をバーレーンサイバーセキュリティ市場の中核的な顧客として定着させています。

高度なサイバー脅威の発生増加

国家主体のアクター、ハクティビスト、金銭的動機を持つグループがバーレーンのインフラへの探索を続けています。国家サイバーセキュリティセンターは2022年〜2026年の間に国内で7件のランサムウェア被害を記録し、Dragosは2024年に産業用ランサムウェア攻撃が世界全体で87%増加し、そのうち75%が部分的なOT停止を引き起こしたと報告しています。FraudGPTのような人工知能を活用したツールキットは参入障壁を下げ、標的型フィッシングやビジネスメール詐欺キャンペーンを可能にしています。モバイルサプライチェーンの悪用も増加しており、カスペルスキーは偽造スマートフォンにTriadaトロイの木馬を発見し、地域ユーザーから暗号資産USD 270,000を窃取していたことを明らかにしました。こうした事案は、バーレーンサイバーセキュリティ市場全体において、拡張検知・対応、OTセキュリティのセグメンテーション、脅威インテリジェンスサブスクリプションへの継続的な投資を促しています。

重要インフラ保護に関する政府の義務規定

エネルギー、通信、水道、政府、ヘルスケア、金融、交通の7つのセクターは、24時間365日のセキュリティオペレーションセンター、半年ごとの侵入テスト、1時間以内のインシデント報告を含むセクター固有の管理策に従わなければなりません。安全なC4Iシステムをバンドルしたヒムラスの5億USD調達に象徴される防衛近代化は、堅牢な暗号化と機密ネットワーク強化への需要を広げています。レガシーなオンプレミス資産と新しいクラウドワークロードの両方を保護するハイブリッドアーキテクチャが、クラウドアクセスセキュリティブローカー、ゼロトラストネットワークアクセス、ISO-27001準拠のガバナンススイートの採用を促進しています。この指令は、バーレーンサイバーセキュリティ市場で活動するベンダーに対して安定した複数年にわたる調達パイプラインを確保しています。

バーレーンにおけるクラウドサービスの急速な普及

クラウドファースト指令により2025年までに政府業務の85%がハイパースケールプラットフォームに移行し、IDCはクラウドサービスが2026年までにバーレーンのGDPに12億USDを追加すると推計しています。Amazon Web Servicesの国内リージョンはデータ居住性を保証し、サービスとしてのプラットフォーム収益を2024年の3,310万USDから2033年には1億9,170万USDへと押し上げています。ヘルスケアプロバイダーはOracleの2025年GCCホワイトペーパーに記載されているように常時暗号化と自動脅威検知を採用しており、クラウドネイティブセキュリティを競争上の差別化要因としています。[2]Oracle Corporation、「GCCにおけるヘルスケアクラウドセキュリティ」、ORACLE.COM しかし設定ミスは依然として続いており、Tenableは地域のAIワークロードの70%が露出しており、そのうち30%に重大なcurlの脆弱性CVE-2023-38545が存在することを発見しました。この移行はペリメーター戦略を再構築し、バーレーンサイバーセキュリティ市場全体で統合された露出管理の採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家の不足 | -0.8% | 国内、公共部門および中小企業セグメントで深刻 | 長期(4年以上) |

| 高度なソリューションに対する高い初期投資 | -0.6% | 国内、中小企業および予算が限られた公共機関に影響 | 中期(2〜4年) |

| 複雑な規制コンプライアンス環境 | -0.4% | 国内、多国籍企業にとっては国境を越えた問題 | 中期(2〜4年) |

| 公共部門におけるレガシーシステムの断片化 | -0.3% | 国内、省庁およびユーティリティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家の不足

国家サイバーセキュリティセンターは2026年までに20,000人の市民を訓練することを目指していますが、OTセキュリティアーキテクト、クラウドスペシャリスト、脅威ハンターへの需要はすでに供給を上回っています。[3]バーレーン王国国家サイバーセキュリティセンター、「国家サイバーセキュリティ戦略2025-2028」、NCSC.GOV.BH タムキーンとSANSが補助金付きコースを提供し、ベヨンサイバーとバーレーン工科大学の覚書がインターンシップを追加していますが、多国籍企業との給与競争が人材を流出させています。スキル不足は小規模事業体に業務のアウトソーシングを強い、サービス料金を押し上げ、バーレーンサイバーセキュリティ市場全体でAI駆動のセキュリティオペレーションセンターの展開を遅らせています。

高度なセキュリティソリューションに対する高い初期投資

次世代プラットフォームであるSIEM、XDR、統合リスク管理は高い初期費用を伴います。タムキーンの中小企業向けバウチャーやZoho Oneのバンドルが負担を軽減する一方、多くの企業はサイバー損失に対して依然として十分な保険をかけていません。PricewaterhouseCoopersは地域の侵害の15%がUSD 100,000を超えたことを発見しましたが、2025年に向けて二桁の予算増加を計画していた企業は4分の1に過ぎませんでした。資本面のハードルはサブスクリプションモデルを促進していますが、調達サイクルに慣れた公共機関は躊躇しており、バーレーンサイバーセキュリティ市場の成長勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:スキルギャップの中でマネージドサービスが勢いを増す

ソリューションのバーレーンサイバーセキュリティ市場規模は2025年に2億7,000万USDとなり、総収益の62.38%に相当しました。銀行、通信事業者、省庁が厳格なインシデント報告規則を満たすべく急ぐ中、ファイアウォール、エンドポイント検知、アイデンティティガバナンスプラットフォームのコンプライアンス主導の購入が主流を占めました。しかし、慢性的な人材不足とプラットフォームの複雑化の増大により、企業は自社完結型のセキュリティモデルを見直すよう促されています。

CAGR 6.23%での拡大が予測されるサービス収益は、この転換を反映しています。マネージド検知・対応センターは、中小企業が社内で再現できない予測可能なサブスクリプション価格、迅速な展開、24時間対応を提供しています。ベヨンサイバーによるDTSソリューションの買収は60名の専門家を追加し、アドバイザリー、OTセキュリティ、フィンテックセキュリティの各ラインを拡充しており、地域プロバイダーが専門知識とプラットフォームをバンドルして中堅市場の顧客を囲い込む方法を示しています。その結果、マネージドサービスはハードウェア販売を上回るペースで成長し、バーレーンサイバーセキュリティ産業全体のチャネル戦略を再構築しています。

展開モード別:政府が移行を主導する中でクラウドセキュリティが加速

オンプレミスの管理策は、重要インフラ事業体が機密システムにエアギャップ環境を依存しているため、2025年の支出の63.43%を占めました。しかし、クラウドファースト政策とAWSリージョンの存在が新規プロジェクトを弾力的なサービスとしてのセキュリティレイヤーへと傾けています。クラウド防御に関連するバーレーンサイバーセキュリティ市場規模は、小売およびヘルスケアにおけるSaaS採用に後押しされてCAGR 6.23%で拡大すると予測されています。

省庁はレイテンシに敏感なOT資産をデータセンターに保持しながら、2024年に44機関に集中バックアップが展開されたMicrosoft 365を使用するスタッフにゼロトラストネットワークアクセスを適用しています。SophosがUAEデータセンターを開設する計画は競争圧力を高め、バーレーンのマネージドプロバイダーに国内ホスティングの保証を迫っています。設定ミスとシャドーITのリスクが、クラウドポスチャ管理スイートへの需要を高い水準に保っています。

最終用途産業別:電子健康記録の展開とランサムウェアの露出によりヘルスケアが急増

銀行はPCI-DSS規則と中間者攻撃からAPIを保護するオープンバンキングフレームワークに支えられ、2025年のバーレーンサイバーセキュリティ市場シェアの28.12%を占めて最大の貢献を果たしました。義務的なSOC運用とトークン化エンジンにより、このセクターは恒常的な支出者となっています。

ヘルスケアは現在規模が小さいものの、I-SEHAが電子健康記録の普及率89%を達成し、2025年6月のランサムウェア攻撃がネットワークセグメンテーションのギャップを露呈した後、最速のCAGR 7.17%を記録する軌道にあります。病院はイメージングアーカイブを暗号化されたクラウドストレージに移行し、モノのインターネットデバイスにマイクロセグメンテーションを採用し、テーブルトップ演習を実施しており、バーレーンサイバーセキュリティ市場内でコンプライアンスニーズを拡大する収益プールに転換しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー企業規模別:補助金を通じて中小企業の勢いが高まる

大企業は2025年の支出の62.81%を占め、主に小規模予算では賄えない統合リスクプラットフォームと専用脅威インテリジェンスフィードに費やしました。確立された最高情報セキュリティ責任者がサイバーセキュリティを取締役会レベルの計画に統合し、複数年にわたる更新サイクルを維持しています。

一方、中小企業コホートはCAGR 7.13%を記録すると予測されています。タムキーンとMastercardの2,500社のデジタル化に向けたパートナーシップやZohoの補助金付きバンドルが参入障壁を下げ、サンドボックスのフィンテック企業は資本ショックを避けるためにSOC機能をアウトソーシングしています。マネージドプロバイダーが段階的なサービスカタログを構築するにつれ、バーレーンサイバーセキュリティ市場は初めて参入する中小企業の新たな波を迎えています。

地理的分析

マナーマの金融地区、バーレーンフィンテックベイ、デジタルシティクラスターが需要の地理的中核を形成しています。ITU 2024年グローバルサイバーセキュリティ指数における第1層のステータスは、王国の成熟した法的・技術的フレームワークを検証し、多国籍企業が地域業務を現地に集約することを促しています。厳格なデータローカライゼーション規則がないことと、AWSバーレーンリージョンの存在が外国直接投資を引き付け、国境を越えたデータフローを促進しています。[4]情報・電子政府局、「クラウドファースト政策」、IGA.GOV.BH

政府政策がこの磁力を増幅しています。国家サイバーセキュリティ戦略2025-2028は重要インフラ保護、能力開発、国際協力を優先し、ゼロトラストおよび耐量子ソリューションの調達パイプラインを示しています。SandboxAQによる60省庁へのAQtive Guardの展開は、バーレーンをポスト量子暗号の早期採用者として位置づけ、規制上の機動性を示しています。

地域への波及効果もバーレーンサイバーセキュリティ市場にさらなる恩恵をもたらしています。GCC共有の脅威インテリジェンス推進はベンダーに規模の経済をもたらし、ベヨンサイバーのサウジアラビアおよびヨルダンへの拡大は、国内チャンピオンがバーレーンの規制上の信頼性を活用して海外契約を獲得する方法を示しています。進展はスキルギャップの解消と動きの遅い公共機関でのクラウド移行の完了にかかっています。

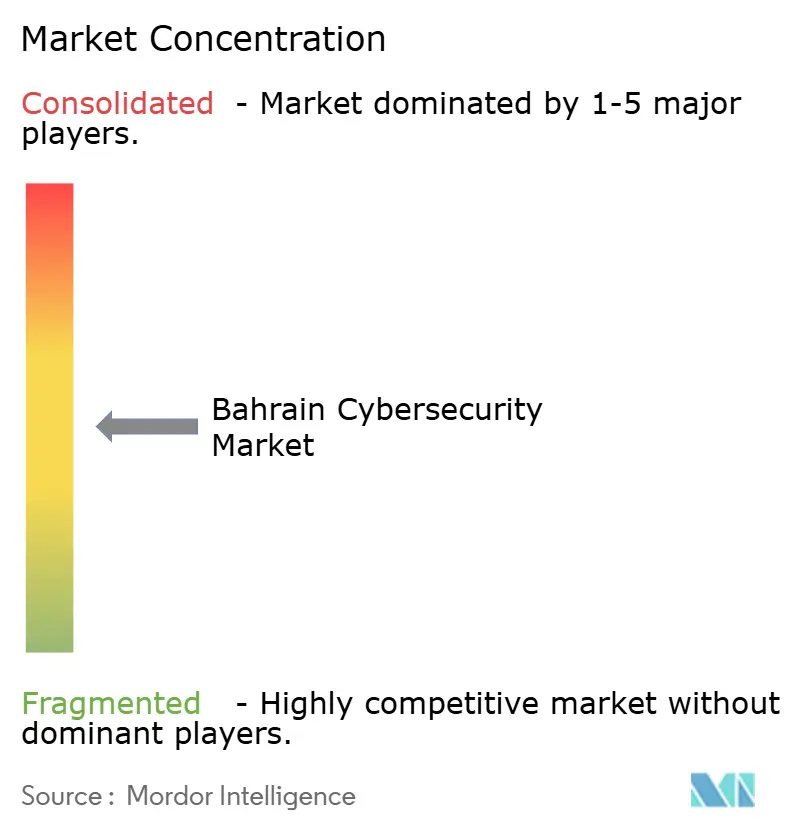

競争環境

グローバルプラットフォームベンダーであるCisco、Fortinet、Check Point、IBM、Microsoftは、認定された地域インテグレーターを通じて大企業顧客を確固たるものにしています。その優位性はISO-27001、ISO-22301、SOC-2規格に準拠した幅広いポートフォリオに由来していますが、主権ホスティングの新規参入者からの価格圧力に直面しています。

国内チャンピオンはローカライゼーションとマネージドサービスを組み合わせることで市場を切り開いています。ベヨンサイバーはDTSソリューションの買収によって強化された最大の民間SOCを運営し、中規模銀行や省庁のアラートトリアージを統合する統合防衛プラットフォームを販売しています。CTM360はデジタルリスク保護に注力し、最近サイベラニと提携してブランド保護フィードをサウジのマネージドサービスに組み込み、国境を越えた野心を示しています。

ホワイトスペースの機会はOTセキュリティ、耐量子暗号、大規模言語モデルのAIガバナンスに集中しています。FortinetのAI搭載ワークスペーススイートとDeloitteのCortex XSIAMセンターは、マルチベンダーのオーケストレーションに人員を割けないクライアントに対応した、統合された自動化豊富なサービスへの転換を浮き彫りにしています。バーレーンサイバーセキュリティ市場は、統合プラットフォーム、地域データセンター、人材育成パートナーシップを組み合わせるベンダーに報いています。

バーレーンサイバーセキュリティ産業のリーダー

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CTM360がサイベラニと提携し、ブランド保護と攻撃対象領域管理をサウジのマネージドサービスに組み込みました。

- 2025年12月:SandboxAQが国家サイバーセキュリティセンターと合意し、60省庁にAQtive Guard耐量子暗号を展開することになりました。

- 2025年11月:ベヨンサイバーとバーレーン工科大学がサイバーセキュリティカリキュラムとインターンシップを開発するための覚書に署名しました。

- 2025年11月:パラマウントと国家サイバーセキュリティセンターが政府の防衛担当者向けにMITRE D3FENDトレーニングを開始しました。

バーレーンサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、業務を保護するために設計されたソリューション、ソフトウェア、サービスへの世界的な支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI駆動の自動化、プラットフォーム統合、規制主導の変革に向けて急速に進化しています。

バーレーンサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

2026年のバーレーンサイバーセキュリティ市場の規模はどのくらいですか?

バーレーンサイバーセキュリティ市場規模は2026年にUSD 4億4,906万に達し、2031年までにUSD 5億9,163万に向かう見込みです。

バーレーンにおけるマネージドセキュリティサービスの成長見通しはどうですか?

マネージドサービス収益は、企業が人材ギャップを補うためにセキュリティ業務をアウトソーシングする中、2026年〜2031年にかけてCAGR 6.23%で拡大すると予測されています。

バーレーンでサイバーセキュリティに最も支出しているセクターはどこですか?

銀行・金融サービス・保険は、バーレーン中央銀行の厳格な規制に後押しされ、収益の28.12%を占めて2025年の支出をリードしました。

ヘルスケアが最も成長の速い垂直市場である理由は何ですか?

電子健康記録の展開、ランサムウェアのインシデント、クラウドベースの遠隔医療への需要がヘルスケアを2031年にかけてCAGR 7.17%へと押し上げています。

クラウドファースト政策はセキュリティ投資にどのような影響を与えますか?

政府業務の85%をパブリッククラウドに移行することで、この政策は予算をクラウドネイティブな管理策とゼロトラストネットワークアクセスプラットフォームへとシフトさせています。

市場拡大を遅らせる可能性のある課題は何ですか?

認定専門家の不足と次世代プラットフォームの高い初期費用が主要な逆風として残っています。

最終更新日: