ルーターおよびスイッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

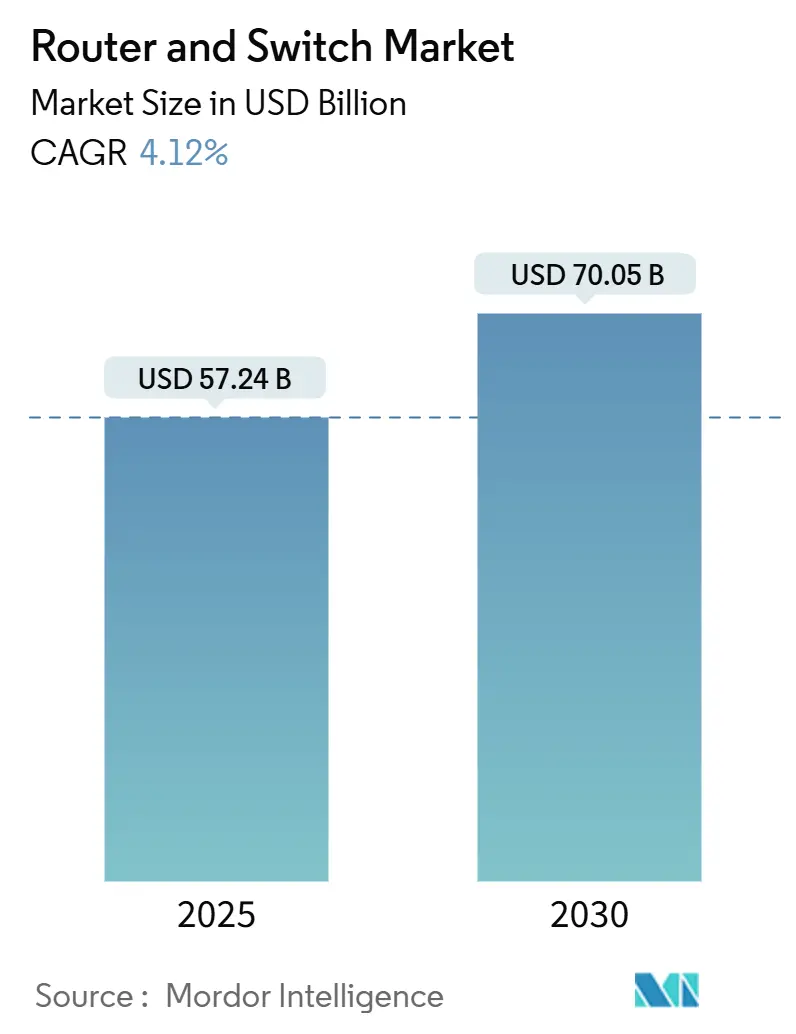

| 市場規模 (2025) | 57.24 十億米ドル |

| 市場規模 (2030) | 70.05 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

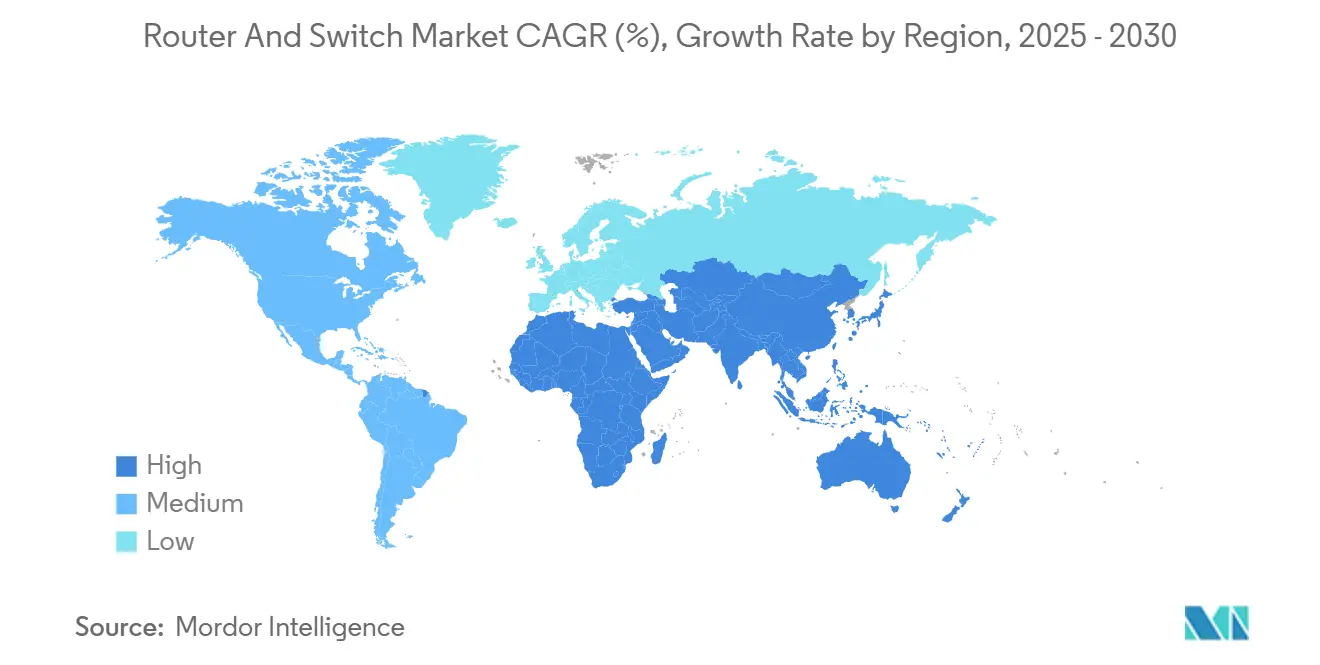

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーターおよびスイッチ市場分析

ルーターおよびスイッチ市場規模は2024年に552億米ドルに達し、予測期間中に年平均成長率4.12%で推移して2030年までに700億5,000万米ドルに達する見込みです。緩やかなトップライン成長は、パンデミック後の在庫正常化に起因しており、着実なインフラ近代化へと移行しつつあります。人工知能ワークロードとクラウドファーストの運用モデルが新たなキャパシティ要件を規定しています。400Gおよび800Gプラットフォームへの需要は加速していますが、価格とパフォーマンスのバランスを取る企業や通信事業者にとっては100Gbpsソリューションが依然として主流の選択肢となっています。主要経済圏における環境規制がネットワーク事業者をエネルギー効率の高いシリコンへと誘導する一方、オープンネットワーキングイニシアチブはベンダーロックインを低減し、ルーターおよびスイッチ市場全体の競争ポジショニングを再形成しています。地域別の勢いはアジア太平洋地域が最も強く、ハイパースケール拡張、半導体エコシステム、5Gロールアウトが収束していますが、中東・アフリカは大規模なデジタル経済プログラムのもとで最も急速な成長余地を提供しています。

主要レポートのポイント

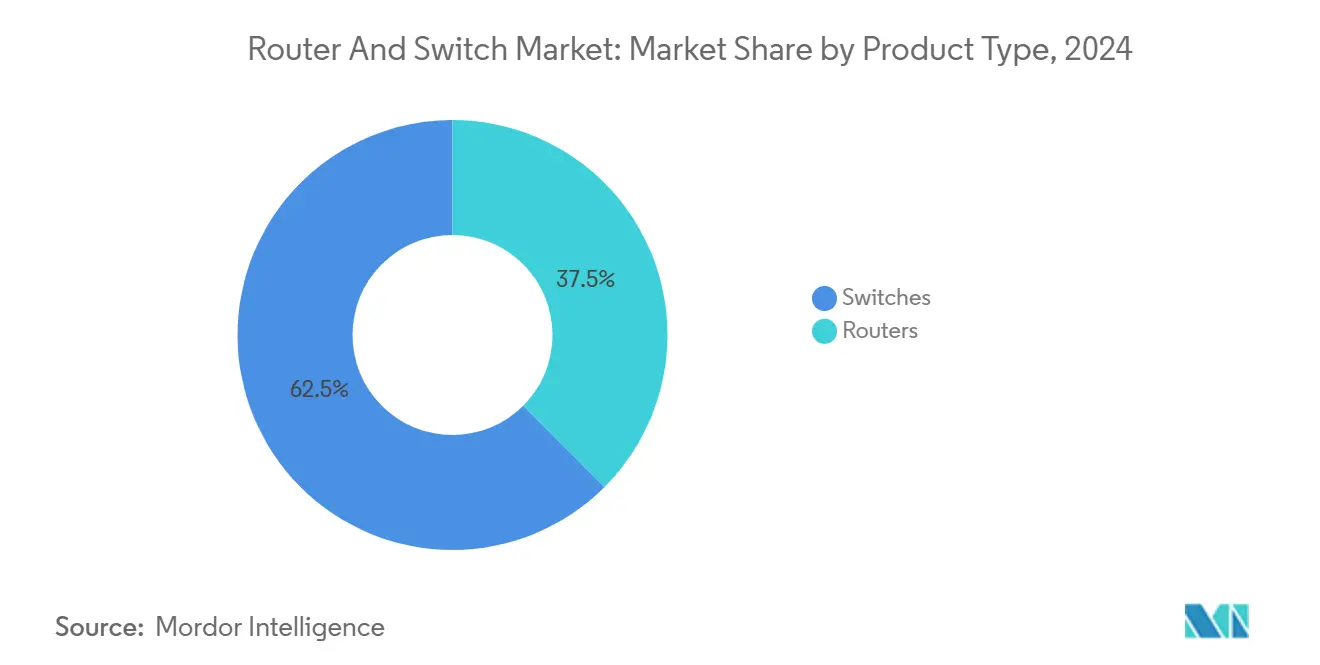

- 製品タイプ別では、スイッチが2024年のルーターおよびスイッチ市場シェアの62%を占め、一方で分解型ルーターは2030年にかけて最も速い年平均成長率4.18%が見込まれています。

- エンドユーザー別では、サービスプロバイダーが2024年のルーターおよびスイッチ市場規模の38%を占め、ハイパースケールデータセンターは2030年にかけて年平均成長率4.13%で拡大すると予測されています。

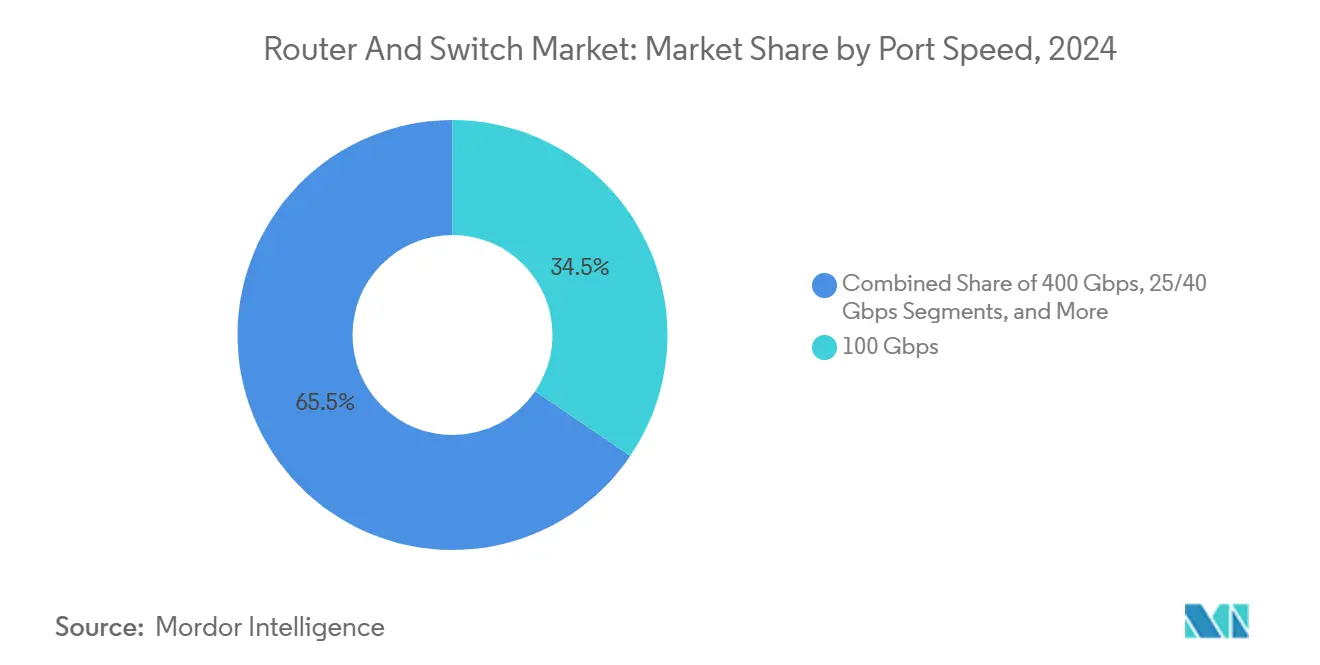

- ポート速度別では、100Gbpsが2024年のルーターおよびスイッチ市場規模の34.5%を占め、800Gbps以上は全体の年平均成長率4.12%と同水準で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年のルーターおよびスイッチ市場シェアの32%でリードしており、中東・アフリカ地域は2030年にかけて年平均成長率4.01%で拡大しています。

グローバルルーターおよびスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストWAN近代化とSD-WANの急速な普及 | +0.8% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| 400G/800Gおよびシリコンフォトニクススイッチに対するハイパースケール需要 | +1.2% | アジア太平洋コア、北米への波及 | 中期(2〜4年) |

| ネットワーク機器に対するエネルギー効率義務 | +0.3% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| サプライヤー構成を再編する地政学的ベンダー禁止 | +0.4% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| 無損失・低遅延ファブリックを必要とするAI/MLワークロード | +1.0% | ハイパースケール地域主導のグローバル | 中期(2〜4年) |

| オープンソースNOSとネットワーク分解の経済性 | +0.5% | クラウドネイティブ環境での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストWAN近代化とSD-WANの急速な普及

2024年に企業変革が加速し、ハイブリッドワークフォースとクラウドネイティブアプリケーションをサポートするソフトウェア定義広域ネットワークアーキテクチャへの移行が進みました。Ciscoの2024年ネットワーキング調査によると、企業の56%がAIトラフィックの需要に対応するため2年以内にイーサネットバックボーンをアップグレードする計画を持っています。[1]出典:Cisco Systems、「AIおよびMLアプリケーション向けCiscoデータセンターネットワーキングブループリント」、cisco.com セキュリティはITリーダーの40%にとって最大の懸念事項であり、ゼロトラスト機能を内蔵したSD-WANプラットフォームへの支出を促しています。SD-WANはコントロールとトランスポートを分離するため、自動化されたポリシー施行が可能なインテリジェントエッジルーターがルーターおよびスイッチ市場全体で改めて注目を集めています。ベンダーはリアルタイム最適化を可能にするテレメトリーと分析を組み込む一方、チャネルパートナーは運用の複雑さを収益化するマネージドサービス提供へと軸足を移しています。ハブアンドスポーク設計からクラウドオンランプトポロジーへのシフトにより、ポート密度と暗号化スループットのベースラインが引き上げられ、次世代ルーティングプラットフォームの平均販売価格が上昇しています。

400G/800Gおよびシリコンフォトニクススイッチに対するハイパースケール需要

人工知能インフラは急速にスケールアップしており、GPUクラスターはノンブロッキングファブリックで接続され、ラック単位で400Gおよび800Gのスループットが求められています。シリコンフォトニクスの進歩によりスイッチラジックスは1ポートあたり1.6Tb/sに達し、Broadcomの51.2Tbpsコパッケージロードマップによれば1ビットあたりの消費電力が最大70%削減されています。[2]出典:Broadcom Inc.、「Broadcomが業界初の51.2Tbpsコパッケージ光学イーサネットスイッチプラットフォームを提供」、broadcom.com アジア太平洋のハイパースケーラーが早期展開の中核を担っていますが、北米のクラウド大手は2025年度の拡張に向けた800G量産ランを最終調整中です。設備投資は依然として高水準ですが、事業者はケーブル統合と冷却負荷低減によるライフサイクルTCO削減を見込んでおり、ルーターおよびスイッチ市場全体での採用を促進しています。コンポーネントの小型化により高いフェースプレート密度が実現し、液体冷却とシャーシレベルの気流モデリングを重視した新たな熱管理設計が求められています。

ネットワーク機器に対するエネルギー効率義務

欧州エネルギー効率指令は現在、100kWを超えるデータセンターに年間エネルギー指標の公表を義務付けており、米国の複数の州では高密度キャンパスに対する炭素削減ペナルティの法案が起草されています。[3]出典:カリフォルニアエネルギー委員会、「スマート電力配電システムにおけるエネルギー効率の高いデータセンターの実現」、energy.ca.gov これらの規制により電力管理が調達基準として重要視されるようになり、OEMは動的電圧周波数スケーリング、高度なスリープモード、詳細なテレメトリーを製品ロードマップに組み込むよう促されています。カリフォルニアエネルギー委員会は、よりスマートな電力状態管理により年間1,342GWhの節電が可能であり、これは1億6,300万米ドルの運用コスト削減に相当すると試算しています。ネットワークアーキテクトはワットあたりのパフォーマンスをますます重視するようになり、2桁の効率向上をもたらす3nmプロセスで製造されたASICを優先しています。長期的な炭素価格設定シナリオが財務的な緊迫感を高め、グリーンシリコンをルーターおよびスイッチ市場の収益ドライバーとして位置付けています。

無損失・低遅延ファブリックを必要とするAI/MLワークロード

ディープラーニングクラスターはGPU利用率を最大化するためにマイクロ秒レベルの遅延と輻輳のないトランスポートに依存しています。Juniper NetworksのAIネットワーキング分析によると、優先フロー制御と明示的輻輳通知で強化されたイーサネットファブリックは効率面でInfiniBandに匹敵するようになっています。[4]出典:Juniper Networks、「AIデータセンターのネットワーキング」、juniper.net ウルトライーサネットの名のもとでコンソーシアムが主導する機能強化は決定論的動作の標準化を目指しており、ハイパースケールバイヤーのリフレッシュサイクルを触媒しています。CiscoのNexus 9000は適応型ルーティングアルゴリズムを搭載し、数千のエンドポイントにわたってナノ秒レベルのジッターを維持しており、AIの要件がスイッチシリコンをいかに再定義しているかを示しています。特殊なバッファアーキテクチャと精密なタイムスタンプへの需要がニッチな新規参入者を刺激していますが、既存ベンダーはオーケストレーションスイートと統合された成熟したファームウェアスタックによって優位性を保っています。このワークロード主導の再アーキテクチャがルーターおよびスイッチ市場における持続的なプレミアムマージンを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新型コロナウイルス後の企業設備投資消化とスイッチ在庫過剰 | -0.6% | 特に北米・欧州のグローバル | 短期(2年以内) |

| 高性能ASICのサプライチェーンにおけるチップ不足 | -0.4% | 先端シリコンへの深刻な影響を伴うグローバル | 中期(2〜4年) |

| 中国OEMに対する規制制限による対応可能需要の縮小 | -0.3% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| レガシーエッジサイトにおける電力密度冷却限界の上昇 | -0.2% | 旧式データセンター施設に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の企業設備投資消化とスイッチ在庫過剰

組織はパンデミックによるロックダウン期間中にネットワークキャパシティを急速に拡大し、多くの企業が豊富な余剰ポートと延長された減価償却期間を抱えることになりました。Gartnerは2025年のIT支出全体の成長率を7.9%と予測していますが、CIOが既存資産を管理する中でハードウェア配分は伸び悩んでいます。価格変動と納期の長期化により、調達チームはバッファ在庫を積み上げており、現在は短期的なニーズに対して十分と判断されています。その結果、ミッドレンジキャンパススイッチの四半期ランレートは低調であり、ベンダーはソフトウェアサブスクリプションと後払い手配をバンドルするよう圧力を受けています。ただし、この停滞は一時的なものであり、AIの普及とWi-Fi 7への移行が最終的に老朽化した10Gおよび40Gアップリンクを使い果たし、ルーターおよびスイッチ市場を再活性化させるでしょう。

高性能ASICのサプライチェーンにおけるチップ不足

5nm未満で製造された高性能ルーティングシリコンは、主要ファウンドリーのキャパシティボトルネックを受けて依然として供給制約を受けています。国家安全保障上の輸出規制により一部の中国OEMは最先端ノードへのアクセスが制限されており、西側ベンダーはリードタイムが6ヶ月を超えるアロケーション制限に直面しています。アメリカのCHIPSプログラムは国内製造に500億米ドル以上を充当していますが、実際の影響は2027年後半まで遅れ、800Gスイッチマーチャントシリコンの逼迫が長引く見込みです。計画サイクルの長期化により事業者は早期発注を余儀なくされ、資本を早期に拘束してルーターおよびスイッチ市場全体の四半期ごとの予測可視性を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スイッチの優位性とルーターの分解

スイッチは2024年のルーターおよびスイッチ市場シェアの62.5%を維持しており、マイクロサービスワークロードの東西トラフィックフローを可能にするスパインリーフおよびトップオブラックアーキテクチャにおける中枢的な役割を反映しています。このセグメントは、ソフトウェア定義オーケストレーションフレームワークと連携するプログラマブルパイプラインとリアルタイムテレメトリーの恩恵を受けています。コパッケージ光学を活用したプラットフォームは、シャーシのフットプリントを拡大することなくフェースプレート帯域幅を2倍にしています。分解型ルーターは最も成長の速いカテゴリーであり、クラウド大手の間でオープンソースNOSの採用が進む中、年平均成長率4.18%で拡大しています。MicrosoftのSONiCはマルチベンダーコントロールレイヤーを確立し、総所有コストを低減するホワイトボックスハードウェアを促進しています。5Gバックホールと収束型IPトランスポートによって推進されるサービスプロバイダーのコアリフレッシュも、ソフトウェアイノベーションサイクルをハードウェアライフサイクルから分離するマーチャントシリコンルーターを支持しています。ベンダーはレガシー製品の境界を曖昧にする統合オペレーティングシステムで対応しており、ルーターおよびスイッチ市場全体でレイヤー2〜3の転送エンジンが収束する時代を示しています。

継続的なモジュール化により、エコシステムパートナーはディープパケットインスペクションや高度なNATなどの特化したマイクロサービスをスイッチポート上で直接提供できるようになり、通信事業者のサービス作成間隔が短縮されています。既存のルーターサプライヤーは組み込みセキュリティとMPLS機能の深さを活用してシェアを守る一方、関連性を維持するためにハードウェアに依存しないコードパッケージを出荷するケースが増えています。消費ベースライセンスへの移行は、ユニット粗利益の低下を部分的に相殺する継続的な収益ストリームを提供しています。これらのダイナミクスは総じて、ルーターおよびスイッチ市場においてハードウェアの差別化だけでは持続的な優位性を確保できなくなったことを裏付けており、DevOps中心のツールチェーンとクラウドインターフェースAPIとの統合が競争上の堀を形成しています。

エンドユーザー別:ハイパースケールの勢いが通信事業者規模を上回る

サービスプロバイダーは、光ファイバー高密度化、5Gコアアップグレード、ケーブルネットワークノード分割が支出を持続させる中、2024年のルーターおよびスイッチ市場規模の38.5%を支配しました。信頼性要件と数十年にわたるベンダー関係が既存ポジションを強化していますが、地政学的な貿易制限を回避するためにオープン標準準拠を重視する調達基準が増えています。ハイパースケールデータセンターは、より小さなベースを占めているものの、AIバックボーンの規模が歴史的なピークを超える中、2030年にかけて年平均成長率4.13%で成長する見込みです。MetaによるイーサネットベースのAIファブリックの採用は、光トランスポートロードマップと整合する高速イーサネットへの移行を示しています。企業およびSMB/SOHOセグメントは、Wi-Fi 7アクセス、ゼロトラストゲートウェイ、エッジコンピューティング隣接性に向けた着実なリフレッシュサイクルを維持していますが、その増分成長はクラウド大手の資本集約度に比べて見劣りします。

マネージドサービスプロバイダーは、SD-WAN、SASE、パフォーマンス分析を組み合わせたネットワークアズアサービスバンドルを提供することで企業のスキルギャップを埋め、ハードウェアマージンから月次継続収益へと価値の獲得を転換しています。ハイパースケーラーは光学部品とシリコンを共同設計することでコンポーネントロードマップに影響を与え、その後通信事業者や企業バイヤーへと波及する規模の経済を推進しています。このカスケード効果が技術普及を加速させ、帯域内テレメトリーやラインレートMAC-secなど、かつてはメガデータセンター専用だった機能がルーターおよびスイッチ市場全体でベースラインの期待値となることを確実にしています。

ポート速度別:800Gbps移行期における100Gbpsの重要性

100Gbps層は2024年のルーターおよびスイッチ市場規模の34.5%を占め、魅力的なビット単価と成熟した光学エコシステムにより支持されています。企業はサーバーへの4×25Gブレイクアウトを標準化し、通信事業者は集約レイヤーに100Gbpsを展開して大規模なPONおよびスモールセルバックホールトラフィックを集約しています。シングルラムダ100G光学部品の価格下落が続いており、少なくとも2028年まではこの層の有効期間が延長されています。並行して、400GbpsのシップメントはQSFP-DD光学を通じてスケールアップしており、800Gbpsおよびその後の1.6T採用への道筋を提供しています。800Gbpsセグメントは黎明期にあるものの、ハイパースケーラーが200Gレーン DSP技術を認定する中、全体需要と同水準の年平均成長率4.12%で成長すると予測されています。

CienaのWaveLogic 6 Extremeは1.6Tb/sのコヒーレント性能を実証しており、ほぼ線形の電力増加でチャネル容量を2倍にし、海底および都市圏セグメントでのグリーンフィールド採用を実現可能にしています。コパッケージ光学はリンクバジェットのペナルティを低減し熱制約を緩和しますが、フィールドメンテナンス性の課題が広範な普及を遅らせています。ウルトライーサネットコンソーシアム内の相互運用性テストはマルチベンダー800G展開の認証を目指しており、これはルーターおよびスイッチ市場全体での大規模展開の前提条件です。レガシーの10Gおよび40Gポート出荷は2桁台で減少していますが、コスト重視のアクセスネットワークには依然として根強く残っており、マルチスピードバックプレーンとギアボックスが不可欠な長期共存期間を示しています。

地域分析

アジア太平洋地域は2024年のルーターおよびスイッチ市場において32%の収益シェアでリードしました。中国、日本、韓国における国家デジタルインフラプログラム、インドネシア、マレーシア、インドにおけるグリーンフィールドのハイパースケールキャンパスが持続的な需要を支えています。半導体ファブに対する政府インセンティブが地域サプライチェーンを強化し、地元バイヤーのリードタイムを短縮して通貨リスクを低減しています。積極的な5Gロールアウトが収束型IP光学コアへのトランスポートアップグレードを加速する一方、製造ハブにおけるキャンパスデジタル化イニシアチブが企業スイッチ需要を持続させています。同地域の急成長するAIスタートアップエコシステムが、コンピュータビジョントレーニングワークロード向けの400Gリーフスパインファブリックと無損失イーサネットクラスターの購入をさらに刺激しています。

北米は29.3%のシェアを保持し、第2位の貢献地域であり続けています。ハイパースケーラーはGPUスーパークラスターに数十億米ドル規模の予算を配分し、2026年初頭の納品に向けた800G受注残を積み上げています。アメリカのCHIPS法に基づく連邦インセンティブが先端ノードファブの国内回帰を促進し、長期的なサプライレジリエンスを約束しています。同時に、州レベルのエネルギー効率基準が低消費電力マーチャントシリコンへの関心を高め、3nm ASICを優先するリフレッシュサイクルを強化しています。SaaSツールの企業採用がSD-WANとSASEの展開を加速させ、コアルーターからセキュリティとネットワーキング機能を組み合わせたエッジデバイスへと支出を移行させていますが、全体的な帯域幅成長は堅調を維持しています。

中東・アフリカは年平均成長率4.01%の見通しで最も急速に成長する地域を代表しています。サウジアラビアとアラブ首長国連邦における国家ビジョン2030アジェンダが、収束型IPファブリックバックボーンを必要とするハイパースケール投資とスマートシティアプリケーションを促進しています。湾岸協力会議全域の通信事業者は2024年末までに5Gトラフィックシェア40%を目標とし、セグメントルーティングIPv6に向けたコアルーティングリフレッシュを引き起こしています。サブサハラアフリカでは海底ケーブルの陸揚げが地域データセンター建設を推進し、レガシーの制約がないグリーンフィールドの機会を創出しています。欧州は着実な進化を続けており、規制上の炭素上限が市場を低消費電力スイッチシリコンと詳細なエネルギー報告機能へと誘導しています。南米はFTTHとフィンテックデジタル化に注力しており、ルーターおよびスイッチ市場の漸進的な成長を支えていますが、通貨変動が地域通信事業者の設備投資の可視性を抑制しています。

競合環境

市場リーダーシップは中程度に集中しています。Ciscoは幅広い製品カタログとインストールベースへの忠誠心を活用し、激化する価格競争にもかかわらず2桁の営業利益率を維持しています。Arista Networksはクラウドおよびアーキテクチャに注力し、ブラウンフィールドデータセンターで既存ベンダーを置き換えた400Gリーフスパイン受注を背景に、2024年の収益を70億米ドルに成長させました。Hewlett Packard Enterpriseによる2025年7月のJuniper Networks買収完了により、ネットワーキング収益ストリームが2倍となり、CiscoのNexusおよびAristaのRシリーズラインに直接対抗するAI重視のポートフォリオが整備されました。

BroadcomやNVIDIAなどのシリコンベンダーは垂直統合を進め、マーチャントシリコンと並行して完全なスイッチシステムを販売することでバリューチェーンのより多くを獲得しています。BroadcomのTomahawk 6は2025年に102.4Tb/sのスループットを達成し、標準準拠を維持しながらコパッケージ光学を量産イーサネットに導入しました。NVIDIAのSpectrum-X Photonicsラインは電気式リタイマーを迂回し、消費電力を30%削減してGPUリッチクラスターで著名な設計採用を獲得しています。3,000万米ドルの新規資金調達を受けたArrcusは、マイクロサービスベースのNOSを推進してエッジからコアまでスケールし、モノリシックなソフトウェアスタックからの脱却を目指す通信事業者を引き付けています。

ウルトライーサネットコンソーシアムのもとでのオープン標準の勢いが独自ファブリックを脅かし、相互運用性を主要な購買基準として促進しています。既存ベンダーは平均修復時間を短縮する付加価値テレメトリーとAI支援トラブルシューティングで対抗しており、これらの機能は純粋なホワイトボックス環境では複製が困難です。競争の戦場はハードウェアのスピードとスペックからソフトウェア統合とライフサイクル自動化へとシフトしており、ルーターおよびスイッチ市場における持続的な差別化は今やポート密度の優位性よりもクラウドネイティブコントロールプレーンのイノベーションとエコシステムパートナーシップにかかっているという結論を強化しています。

ルーターおよびスイッチ産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Hewlett Packard Enterpriseが140億米ドルによるJuniper Networks買収を完了し、AIを中心としたルーティングおよびスイッチングをポートフォリオに追加しました。

- 2025年6月:Broadcomが102.4Tb/sの帯域幅を提供するTomahawk 6スイッチを発表し、イーサネットをスケーラブルなAIインターコネクトとして位置付けました。

- 2025年3月:NVIDIAがシリコンフォトニクスを使用してエクサスケールGPUクラスターをサポートする1ポートあたり1.6Tb/sを提供するSpectrum-X Photonicsスイッチを発売しました。

グローバルルーターおよびスイッチ市場レポートの調査範囲

| ルーター |

| スイッチ |

| サービスプロバイダー |

| ハイパースケール/クラウドデータセンター |

| 企業 |

| SMB/SOHO |

| 10Gbps以下 |

| 25/40Gbps |

| 100Gbps |

| 400Gbps |

| 800Gbps以上 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ルーター | ||

| スイッチ | |||

| エンドユーザー別 | サービスプロバイダー | ||

| ハイパースケール/クラウドデータセンター | |||

| 企業 | |||

| SMB/SOHO | |||

| ポート速度別 | 10Gbps以下 | ||

| 25/40Gbps | |||

| 100Gbps | |||

| 400Gbps | |||

| 800Gbps以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のルーターおよびスイッチ市場規模はどのくらいですか?

ルーターおよびスイッチ市場規模は2025年に570億2,400万米ドルと予測されており、2024年の552億米ドルから増加しています。

どの製品カテゴリーが収益をリードしていますか?

スイッチプラットフォームがスパインリーフデータセンター採用を背景に2024年のルーターおよびスイッチ市場シェアの62.5%を占めて優位に立っています。

最も成長の速いセグメントはどれですか?

分解型ルーターはオープンネットワーキング展開に牽引され、2030年にかけて最も高い年平均成長率4.18%を示しています。

最も急速な成長を提供する地域はどこですか?

中東・アフリカ地域は大規模な通信近代化を背景に年平均成長率4.01%で拡大すると予測されています。

最終更新日: