ネットワークアクセスコントロール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

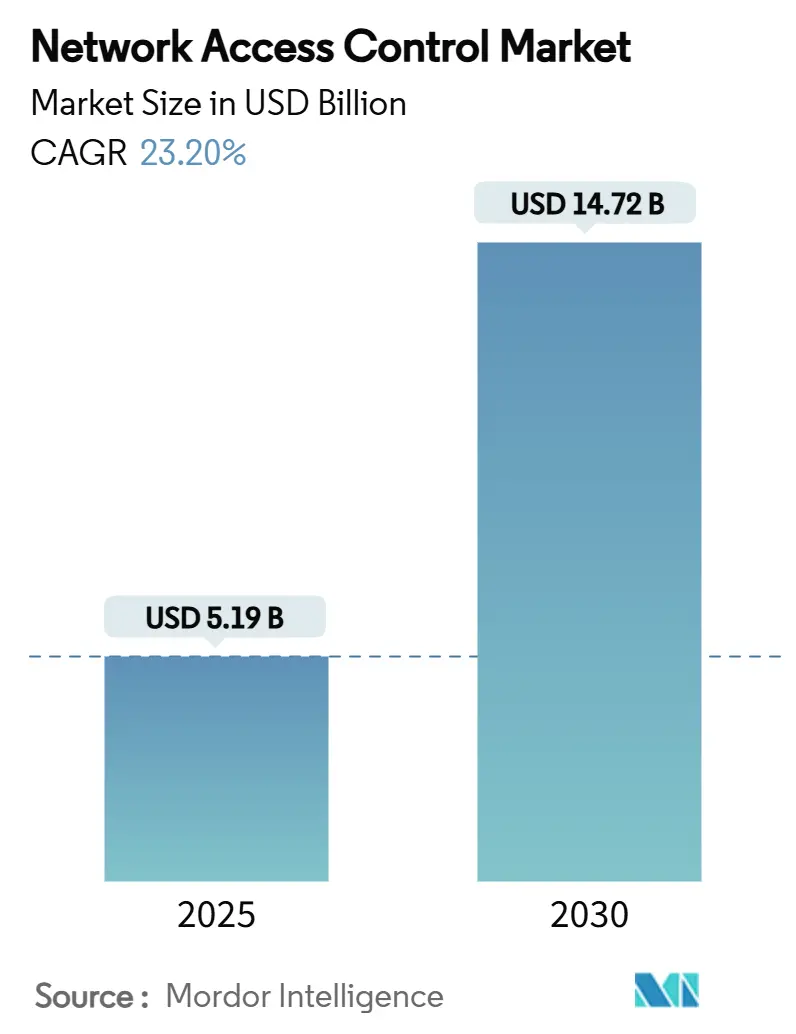

| 市場規模 (2025) | 5.19 十億米ドル |

| 市場規模 (2030) | 14.72 十億米ドル |

| 成長率 (2025 - 2030) | 23.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークアクセスコントロール市場分析

ネットワークアクセスコントロール市場規模は2025年に米ドル51億9,000万ドルと推定され、予測期間(2025年~2030年)にCAGR 23.20%で成長し、2030年までに米ドル147億2,000万ドルに達すると予測されています。ゼロトラストアーキテクチャの採用加速、管理されていないエンドポイントおよびIoTエンドポイントの急増、ハイブリッドワークの常態化が、企業がペリメーター中心のセキュリティを超えて移行するにつれて需要を加速させています。セキュアアクセスサービスエッジおよびエクステンデッドディテクションアンドレスポンスエコシステムとの統合により、NACはスタンドアロンツールではなく不可欠な実施レイヤーとして位置づけられ、統合された可視性とポリシー自動化を支援しています。組織が導入の専門知識を重視し、価値実現までの時間を短縮し運用リスクを低減するため、サービスが製品収益を上回っています。一方、ハードウェアアプライアンスの成長は関税による価格上昇の影響で鈍化しており、購入者は設備投資を軽減するクラウド提供モデルへと移行しています。地域別では、北米が成熟したコンプライアンス体制の強みにより最大シェアを維持し、アジア太平洋地域はデジタルトランスフォーメーション推進により対象市場が拡大し、最速の成長を遂げています。

主要レポートのポイント

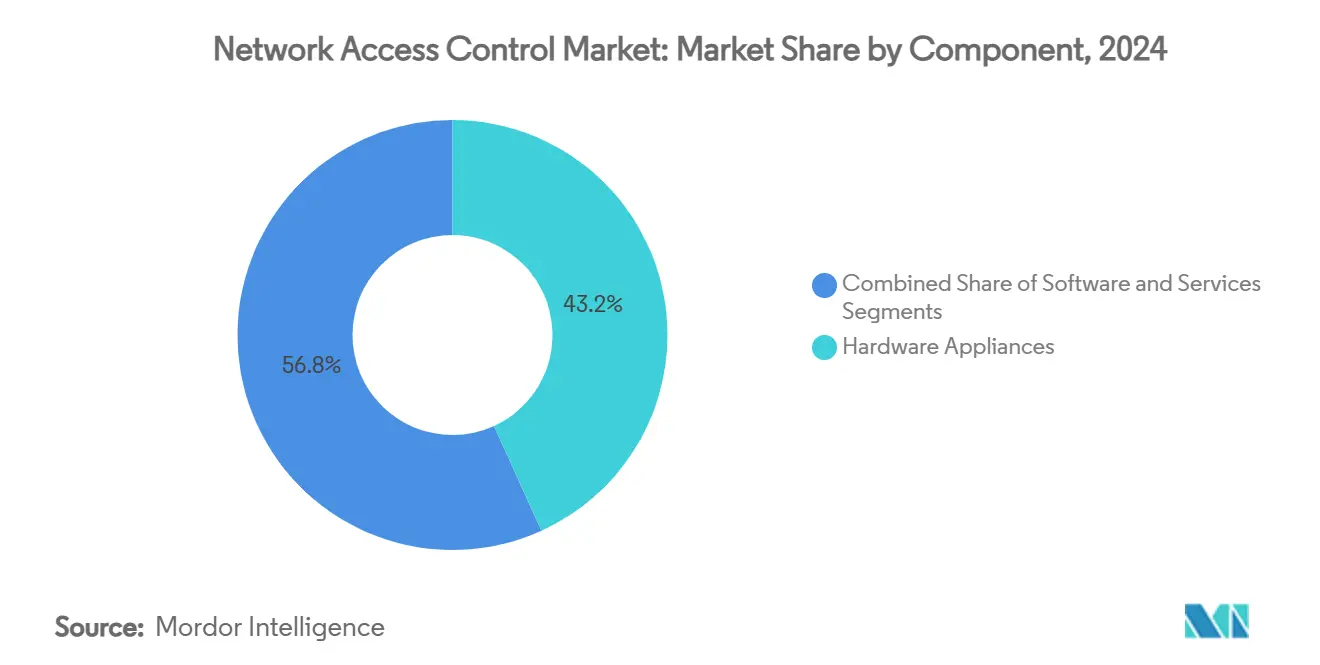

- コンポーネント別では、ネットワークアクセスコントロール市場においてハードウェアアプライアンスが2024年の収益の43.2%を占め、サービスは2030年までに最高の24.3% CAGRを達成する見込みです。

- 展開モデル別では、ネットワークアクセスコントロール市場においてオンプレミス導入が2024年の合計の48.3%を占め、クラウドベースのオプションは2030年までに最高の25.2% CAGRを記録すると予測されています。

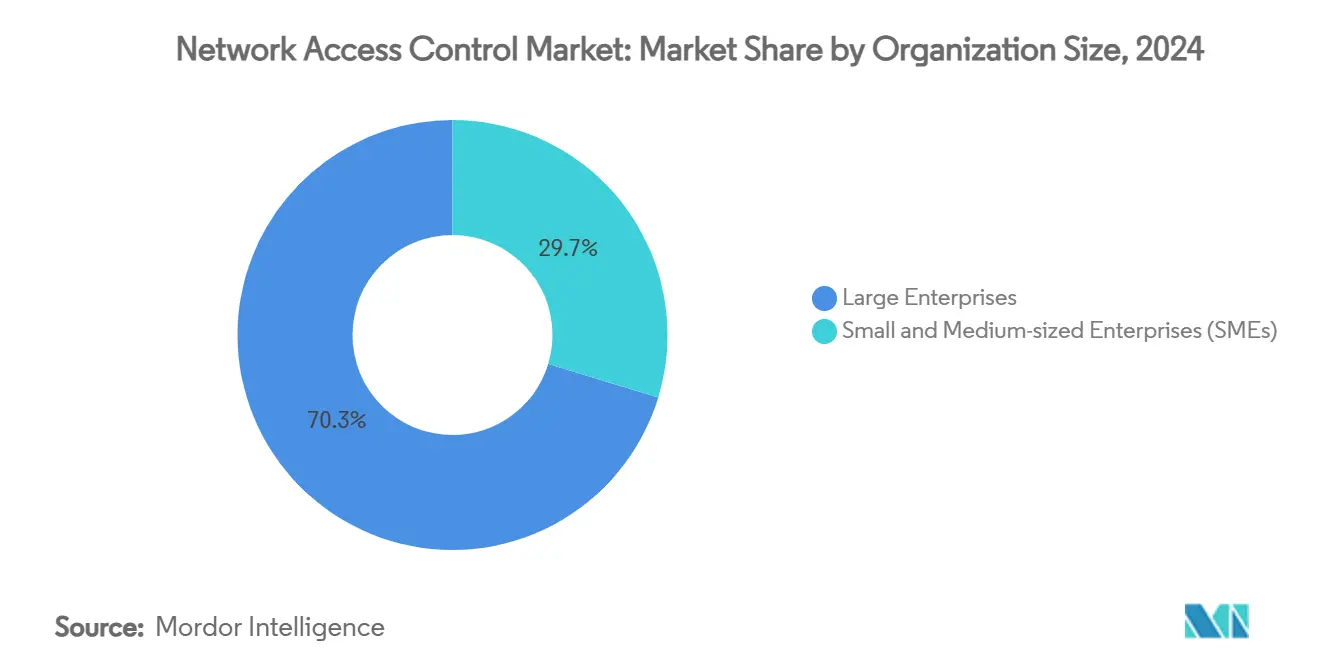

- 組織規模別では、大企業が2024年の支出の70.3%を占めましたが、ネットワークアクセスコントロール市場において中小企業は2030年までに25% CAGRで最速の拡大が見込まれています。

- 認証方式別では、ネットワークアクセスコントロール市場において802.1Xが2024年の導入の60.1%を占め、キャプティブポータルソリューションは2030年までに24.7% CAGRで成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2024年の収益の29.3%を生み出し、ネットワークアクセスコントロール市場においてBFSIは2030年までに最速の24.5% CAGRを記録する見込みです。

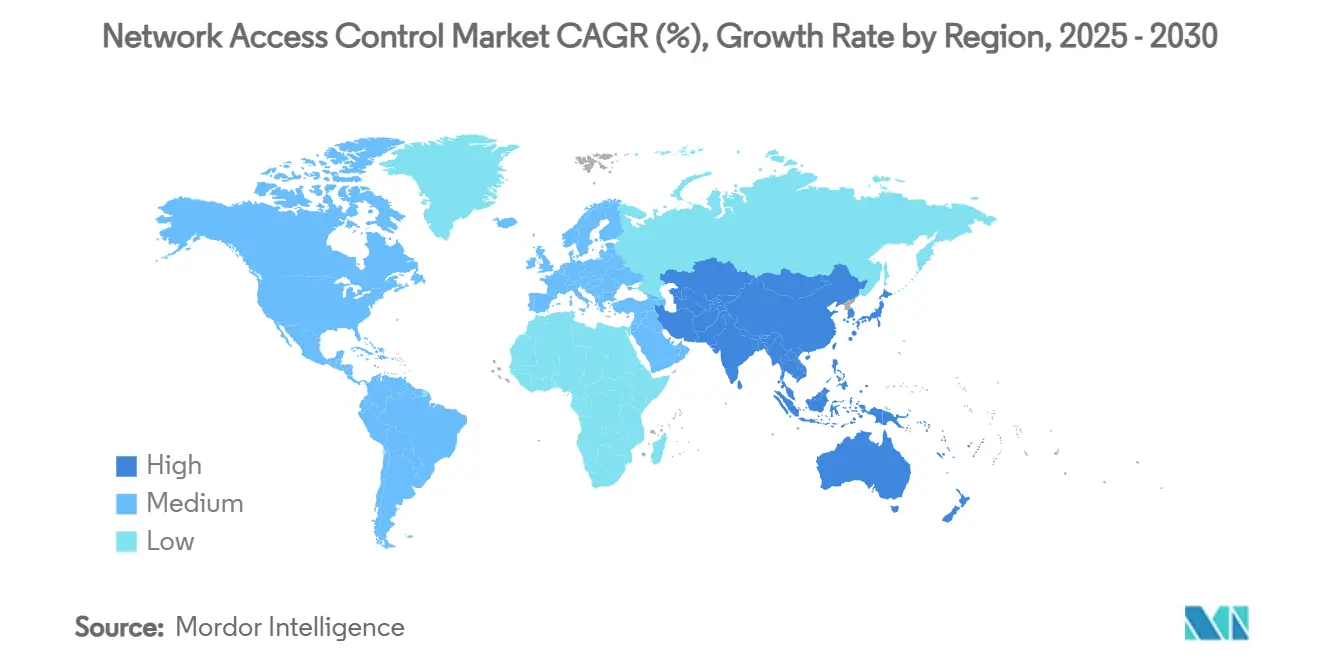

- 地域別では、北米が2024年に38.4%のシェアでリードし、ネットワークアクセスコントロール市場においてアジア太平洋地域は2030年までに最高の24.8% CAGRで成長すると予測されています。

グローバルネットワークアクセスコントロール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロトラストアーキテクチャ採用の加速 | +4.2% | 北米とEUが先行するグローバル市場 | 中期(2~4年) |

| 企業ネットワーク上の管理されていないエンドポイントおよびIoTエンドポイントの急増 | +3.8% | APACが最高成長を示すグローバル市場 | 短期(2年以内) |

| ハイブリッドワークおよびBYODポリシーの拡大 | +3.5% | 北米とEUが中核、APACへの波及 | 短期(2年以内) |

| データプライバシー規制への義務的コンプライアンス | +3.2% | EU(NIS2)、北米(HIPAA)、グローバルに拡大 | 中期(2~4年) |

| NACとSASEおよびXDRエコシステムの統合 | +2.9% | グローバル、エンタープライズ重点市場 | 長期(4年以上) |

| 大企業によるエッジからクラウドへのセキュリティ投資 | +2.6% | 北米とEU、一部のAPAC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロトラストアーキテクチャ採用の加速

継続的な検証モデルがペリメーター中心のコントロールに取って代わり、NACをデバイスおよびユーザーの信頼の実施ポイントとしています。JuniperのクラウドネイティブなAccess Assuranceプラットフォームは、AIによるポリシー実施とアイデンティティプロバイダー認証を統合し、暗黙的な信頼の前提を排除しています。[1]Juniper Networks、「NACが帰ってきた、以前よりも優れている」、juniper.net企業は、VPNのみのアプローチではクラウドアプリケーションに依存する分散した労働力を保護できないことを認識しています。統合されたゼロトラストフレームワークをサポートするために、アイデンティティおよびアクセス管理システムと連携するNACソリューションへの需要が高まっています。NACをアナリティクスおよび脅威インテリジェンスと組み合わせるベンダーは、顧客がポイント製品よりもプラットフォームの幅広さを求めるため、長期契約を確保しています。クラウドネイティブな設計は、オンプレミスインフラなしにハイブリッド環境全体でポリシーの一貫性を提供するため、勢いを増しています。

企業ネットワーク上の管理されていないエンドポイントおよびIoTエンドポイントの急増

接続されたデバイスは標準的な認証機能を欠くことが多く、可視性のギャップを生み出しています。医療機関は自動化されたデバイスプロファイリングとリスクスコアリングを使用して、生命に関わるエンドポイントを接続した状態に保ちながらセキュリティを実施しています。[2]Ordr、「ネットワークアクセスコントロール(NAC)とは何か?」、ordr.net製造業者は、オペレーショナルテクノロジーが従来のITネットワークと統合するにつれて同様の課題に直面しています。802.1Xが実用的でない場合、MACアドレス認証バイパスおよび証明書ベースのオンボーディングの採用が増加しています。エッジコンピューティングにより実施がデバイスに近づくため、分散セグメントを処理できるNACプラットフォームが市場シェアを獲得しています。デバイス分類と自動ポリシー作成にAIを展開するベンダーは、IoT密度の高い市場で際立っています。

ハイブリッドワークおよびBYODポリシーの拡大

企業は従来のオフィス外から接続する個人のノートパソコン、タブレット、スマートフォンを保護する必要があります。AristaのGuardian for Network Identityはローカルハードウェアなしで数百万台のデバイスをサポートし、柔軟なBYOD管理を可能にしています。証明書ベースの方式がパスワードに取って代わり、認証情報の盗難リスクを低減しています。請負業者やパートナーを含むゲストユーザーは、内部資産を侵害することなく期限付きアクセスを必要とするため、キャプティブポータルの機能強化が進んでいます。接続前のエンドポイントのポスチャ評価が標準要件となっているため、NACベンダーはエンドポイントディテクションアンドレスポンスツールと統合し、セキュリティチームに単一の実施ポイントを提供しています。

データプライバシー規制への義務的コンプライアンス

NIS2指令は、すべてのネットワーク接続をログに記録し監査しなければならない最大40,000のEU組織に影響を与えます。米国のHIPAAは患者情報に対する厳格な管理を義務付けています。金融機関は報告要件を強化する重複するフレームワークに直面しています。事前構築されたコンプライアンステンプレートを搭載したNAC製品は監査の負担を軽減し、優先されます。実績のあるガイダンスと文書サポートを持つベンダーは、コンプライアンス担当者が反復可能なプロセスを好むため、より高い更新率を達成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合・相互運用コスト | -2.8% | グローバル、特に中小企業市場 | 短期(2年以内) |

| 802.1X展開および証明書管理におけるスキル不足 | -2.1% | グローバル、新興市場で深刻 | 中期(2~4年) |

| シャドーITおよびレガシーインフラの互換性問題 | -1.9% | 北米とEUのレガシー企業 | 中期(2~4年) |

| マルチベンダーアーキテクチャを制限するベンダーロックインへの懸念 | -1.5% | グローバルのエンタープライズ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期統合・相互運用コスト

中小企業はプロフェッショナルサービスとハードウェアの資金調達に苦労しています。CiscoのIdentity Services Engineアプライアンスは1,750~40,990米ドルの費用がかかり、総展開コストは初期ライセンス料を上回ります。ハードウェア価格は関税政策と半導体不足により5~20%上昇し、リードタイムが40~60週に延長されています。コスト圧力により、運用予算全体に支出を分散させるクラウドNACサブスクリプションへの移行が促進されています。組織はライセンス価格だけでなく総所有コストを評価し、導入、トレーニング、継続的な最適化をバンドルするベンダーを優先しています。

802.1X展開および証明書管理におけるスキル不足

公開鍵インフラは複雑であり、特に新興市場では有資格者が不足しています。SecureW2などのプロバイダーによる自動化された証明書ライフサイクル管理が内部のスキルギャップを補っています。教育機関や医療機関はシンプルなセルフサービスオンボーディングポータルを必要としています。NACをモバイルデバイス管理プラットフォームと統合し、証明書展開を自動化するベンダーは、人材が制約された地域での管理負担を軽減し、契約を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入の卓越性を牽引

組織が効果的な展開が機能チェックリストを上回ることを認識したため、サービスは2030年までに24.3% CAGRを記録しました。企業はリスクを低減し展開を加速するために、ポリシー設計、統合、最適化を契約しています。ハードウェアアプライアンスは、専用処理がデータ所在地の要件とレイテンシに敏感なサイトを満たすため、2024年に43.2%のシェアを維持しました。ソフトウェアは中間に位置し、既存のインフラが仮想アプライアンスをホストできる場所で柔軟性を提供しています。

サービス指向の収益モデルへの移行は、ネットワークアクセスコントロール市場の成熟を示しています。医療プロバイダーは医療機器の展開時に規制の専門知識に対してプレミアムを支払い、導入失敗がプロフェッショナルサービスよりも高くつくことを受け入れています。内部スタッフが導入後の自律性を求めながらもベンダーのエスカレーションサポートに依存するため、トレーニングパッケージは急速に成長しています。

展開モデル別:クラウドへの移行が加速

企業がインフラの障壁を取り除きパイロットを加速させるため、クラウド展開は25.2% CAGRで成長しています。オンプレミス実施は管理とデータ所在地のルールが優先される2024年に48.3%のシェアを維持し、ハイブリッドモデルにより企業はローカル実施を維持しながら分析を一元化できます。現在の選択は技術的な能力よりも規制の範囲や組織の成熟度に依存しています。

PortnoxのNACサービスは、ハードウェアとメンテナンスコストを削減することでクラウド提供が中小企業を引き付ける方法を示しています。[3]Portnox、「NACサービス」、portnox.com迅速な機能更新と弾力的なキャパシティにより、アプライアンスベンダーにサブスクリプションパスを提供する圧力が生まれています。分散した企業は物理的なボックスを配送することなく、多くのサイトにわたって均一なポリシー実施を評価しています。

組織規模別:中小企業の採用が急増

中小企業はクラウドNACと簡素化されたインターフェースにより、2030年までに25% CAGRを記録しました。大企業は確立された予算と包括的なツールを必要とする多層ネットワークにより、2024年に70.3%を支配しました。

macmonのNACスマートバンドルは3年間・250ノードで4,715ユーロ(5,332米ドル)であり、中小企業のキャッシュフローに合わせたエントリーレベルの価格設定を示しています。ベンダーは直感的なダッシュボードとデフォルトのポリシーセットを開発し、専任のセキュリティチームを持たない顧客でもコンプライアンスを満たせるようにしています。

認証方式別:キャプティブポータルのイノベーションが台頭

企業がゲストネットワーキングとIoTオンボーディングを拡大するにつれて、キャプティブポータルアプローチは2030年までに24.7% CAGRで成長しました。802.1X標準は企業管理デバイスにおいて2024年に60.1%のシェアを維持しました。MACアドレス認証バイパスは、センサーやコントローラーが証明書をサポートできない場合のギャップを埋めています。

クラウドホスト型ポータルはウェブサインオン時にゼロトラストチェックを統合し、使いやすさに影響を与えることなくセキュリティを強化しています。EAP-SHなどの新興プロトコルは、キャプティブポータルを802.1Xフローに統合し、管理オーバーヘッドを削減することを目指しています。

エンドユーザー産業別:BFSIのセキュリティ変革

規制当局が厳格な監査証跡を要求するため、銀行・金融サービス・保険は24.5% CAGRを記録しました。ITおよび通信は2024年に29.3%を占め、長年にわたるセキュリティ投資と巨大なインフラフットプリントを示しています。

金融機関は機密ネットワークに入るすべてのデバイスのアイデンティティの証明を必要とし、継続的なポスチャ評価の採用を促進しています。医療、エネルギー、製造業も展開を拡大していますが、セクター固有の運用上の制約を満たすために業種特化型コンサルティングに大きく依存しています。

地域分析

北米は2024年のネットワークアクセスコントロール市場シェアの38.4%を占め、成熟した予算と厳格な規制フレームワークに牽引されました。Hewlett Packard EnterpriseがJuniper Networksを2025年7月に140億米ドルで買収し、CiscoのソフトウェアリードモデルのライバルとなるAIネイティブネットワーキングを追加したことで、統合が加速しました。関税とコンポーネント不足によるハードウェア価格圧力がクラウドNACを魅力的にし、組織は設備投資よりも定期的なサブスクリプションを優先しています。

アジア太平洋地域は2030年までに24.8% CAGRで最速の成長を遂げました。各国はスマートシティ、製造業、5Gプログラムに資金を投じ、数百万台の管理されていないデバイスをオンラインに接続しています。シンガポールと日本は政府の補助金と産業アライアンスを通じて質の高い採用をリードし、インドと中国は企業の近代化により大量の成長を供給しています。インターフェースをローカライズし地域のクラウドサービスと統合するベンダーがこれらの機会を獲得しています。

欧州はNIS2指令がより多くのセクターにネットワークアクセスのログ記録と管理を義務付けるにつれて、着実な普及が続いています。ドイツの国内法制化の遅れが展開を遅らせていますが、多くのEU加盟国は予定通りに進んでいます。企業はデータを地域クラウド内に保持することを要求することが多く、ローカル処理を提供するベンダーが恩恵を受けています。需要はヨーロッパのデータセンターを優先するデジタル主権の目標と一致しています。

競合環境

ネットワークアクセスコントロール市場は適度に断片化されたままです。Cisco、HPE-Aruba、Fortinetはスイッチング、ワイヤレス、ファイアウォールの資産を組み合わせてエンドツーエンドのセキュリティスイートを提供しています。ForescoutとPortnoxはエージェントレスディスカバリーとクラウド提供に特化し、垂直市場と中小企業のニッチをターゲットにしています。Aristaはハイパースケールのバックグラウンドを活用し、Guardian for Network Identityプラットフォームで高性能な企業キャンパスにサービスを提供しています。

戦略は現在、孤立したNACボックスではなく統合されたゼロトラストファブリックに焦点を当てています。HPEのJuniper買収はネットワーキング収益を倍増させ、Mist AIをArubaスイッチングと連携させ、マルチドメインテレメトリを強化しています。CiscoはIdentity Services EngineをSecure Access Service Edgeゲートウェイとバンドルするソフトウェアサブスクリプションに移行し、予測可能なキャッシュフローを生み出しています。異常検知とポスト量子暗号に関する特許活動は、AIと暗号アジリティにおける将来の差別化を示しています。[4]Patents Encyclopedia、「ネットワークセキュリティ選択的異常アラート」、patentsencyclopedia.com

競合他社はスキルギャップを縮小するためにパートナーエコシステムに投資しています。エンドユーザーがスタッフを欠く場合、24時間365日のポリシー監視を提供するマネージドサービスプロバイダーが重要なチャネルを形成しています。ハードウェアインフレによる価格圧力により、ベンダーはクラウドライセンスとデバイスベースの課金に傾いています。

ネットワークアクセスコントロール産業のリーダー企業

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Fortinet, Inc.

Forescout Technologies, Inc.

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Hewlett Packard EnterpriseがJuniper Networksの140億米ドルの買収を完了し、AIネイティブネットワーキングおよびセキュリティポートフォリオを拡大しました。

- 2025年6月:FortinetがブラウザおよびコラボレーションツールのAI搭載FortiMail Workspaceセキュリティスイートを発売しました。

- 2025年5月:FortinetがスループットをAI搭載で7倍向上させポスト量子対応のFortiGate 700G次世代ファイアウォールを発表しました。

- 2025年5月:AristaがAIネットワーキング需要に連動した2025年第1四半期の収益が20億米ドルを超えたと発表し、15億米ドルの自社株買いを承認しました。

- 2025年5月:Fortinetが2025年第1四半期の収益15億4,000万米ドルを報告し、統合SASEの年間経常収益が前年比26%増加しました。

グローバルネットワークアクセスコントロール市場レポートの範囲

| ハードウェアアプライアンス | |

| ソフトウェア | |

| サービス | 導入・統合 |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 802.1X |

| MACアドレス認証バイパス(MAB) |

| キャプティブポータル |

| ITおよび通信 |

| BFSI |

| 医療 |

| 政府および公共部門 |

| 小売および電子商取引 |

| 製造業 |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェアアプライアンス | ||

| ソフトウェア | |||

| サービス | 導入・統合 | ||

| トレーニングおよびコンサルティング | |||

| サポートおよびメンテナンス | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 認証方式別 | 802.1X | ||

| MACアドレス認証バイパス(MAB) | |||

| キャプティブポータル | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 医療 | |||

| 政府および公共部門 | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 教育 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ネットワークアクセスコントロール市場の現在の価値はいくらですか?

市場は2025年に51億9,000万米ドルに達し、23.2% CAGRで2030年までに147億2,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

企業がゼロトラスト展開の成功に導入の専門知識を頼るため、サービスが24.3% CAGRで最速の成長を遂げています。

中小企業が大企業よりも急速にNACソリューションを採用しているのはなぜですか?

クラウド提供と簡素化されたインターフェースにより、以前は中小企業の展開を制限していたインフラとスキルの障壁が取り除かれ、このグループの25% CAGRが促進されています。

最も高いペースで拡大している地域はどこですか?

アジア太平洋地域はスマートシティプロジェクト、IoTの拡大、政府のサイバーセキュリティ義務化により、2030年までに24.8% CAGRでリードしています。

NACはゼロトラストアーキテクチャをどのようにサポートしますか?

NACはデバイスとユーザーの継続的な認証を実施し、アイデンティティプロバイダーと統合し、リアルタイムのポスチャデータを提供することで、ゼロトラストの中核的なコントロールとなっています。

NAC市場の成長を抑制する課題は何ですか?

高い統合コストと802.1Xおよび証明書スキルの不足が採用を制限しており、特に中小企業やレガシーインフラを持つ組織において顕著です。

最終更新日: