有線インターフェース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.69 十億米ドル |

| 市場規模 (2031) | 39.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有線インターフェース市場分析

有線インターフェース市場規模は2025年にUSD 280億4,000万に達し、2026年のUSD 296億9,000万から2031年にはUSD 394億1,000万へと成長し、予測期間(2026年〜2031年)においてCAGR 5.88%で推移すると予測されています。需要の堅調さは、帯域幅集約型ワークロード、規制の調和の強化、電力供給プロファイルにおける漸進的な革新に起因しています。AI対応コンピューティング、8K/16Kゲームグラフィックス、および集中型車載エレクトロニクスは、購買基準をコネクタ数から総スループットおよび熱効率へとシフトさせ続けています。コンポーネントベンダーは、長距離アクティブケーブル設計、高銅合金導電性、および主流デバイスへのUSB-Cへの急速な移行で対応しています。ティア1コネクタサプライヤー間の買収主導型統合により規模の経済が実現しつつある一方、ファブレスコントローラーの専業メーカーはUSB4およびDisplayPort 2.xの移行を活用し、プレミアムPCおよび次世代ゲームコンソールでのソケット獲得に取り組んでいます。

主要レポートの要点

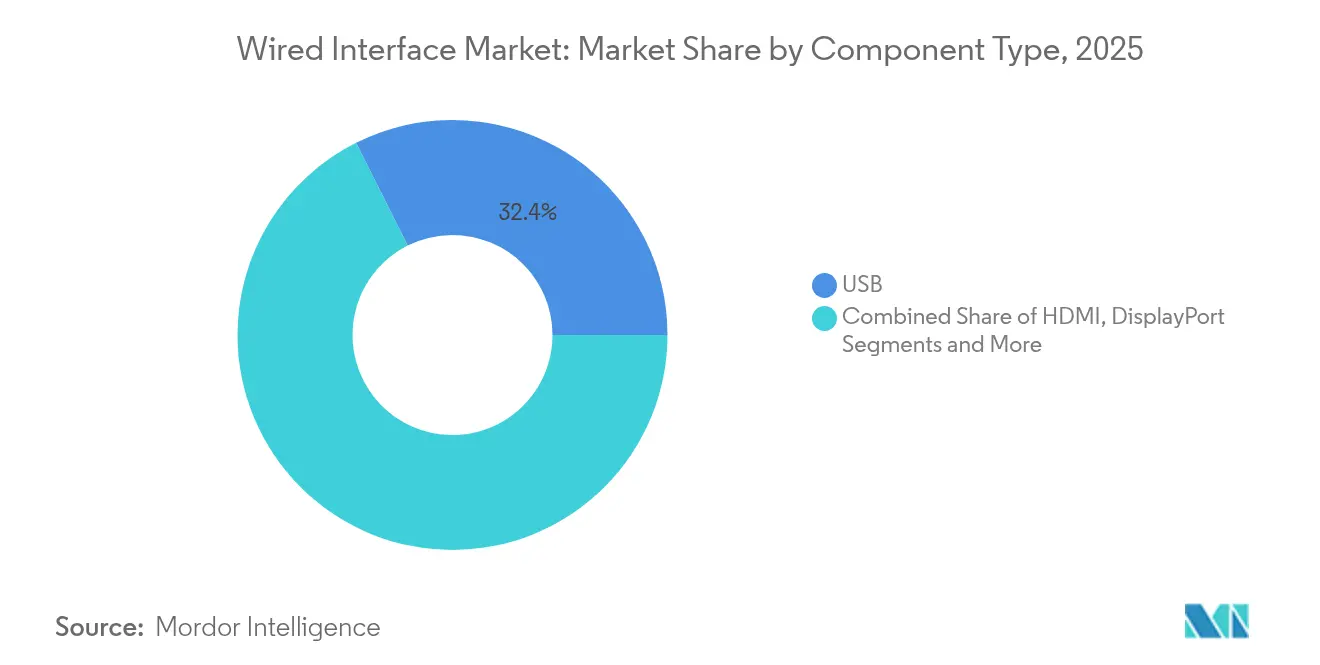

- コンポーネントタイプ別では、2025年の有線インターフェース市場シェアにおいてUSBが32.40%を占めてトップとなり、一方でThunderboltは2031年にかけてCAGR 7.05%で拡大する見込みです。

- データレートクラス別では、5〜20 Gbpsクラスが2025年の有線インターフェース市場規模において39.05%のシェアを獲得し、40 Gbps超のインターフェースはCAGR 7.62%で2031年にかけて成長しています。

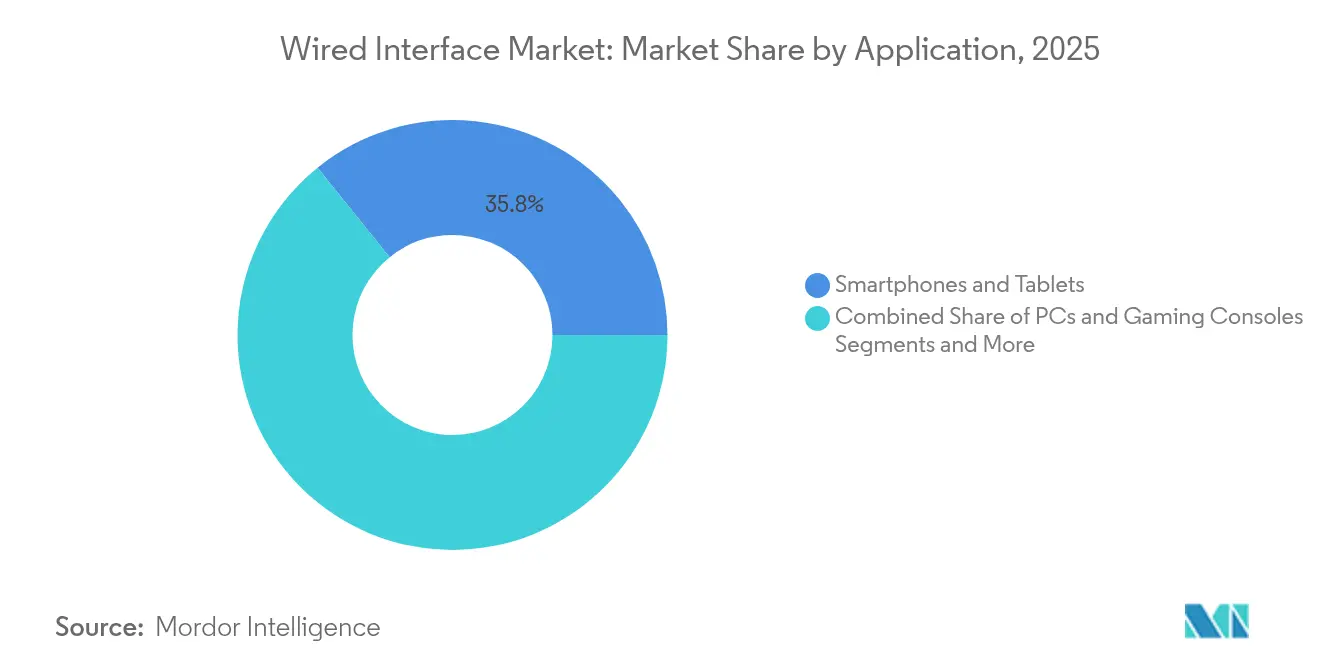

- アプリケーション別では、2025年収益においてスマートフォン・タブレットが35.80%を占め、PCおよびゲームコンソールが2031年にかけてCAGR 7.08%で最も速い成長軌道を示しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の有線インターフェース市場規模において29.30%のシェアを占め、ITおよび通信分野は2031年にかけてCAGR 6.55%で成長すると予測されています。

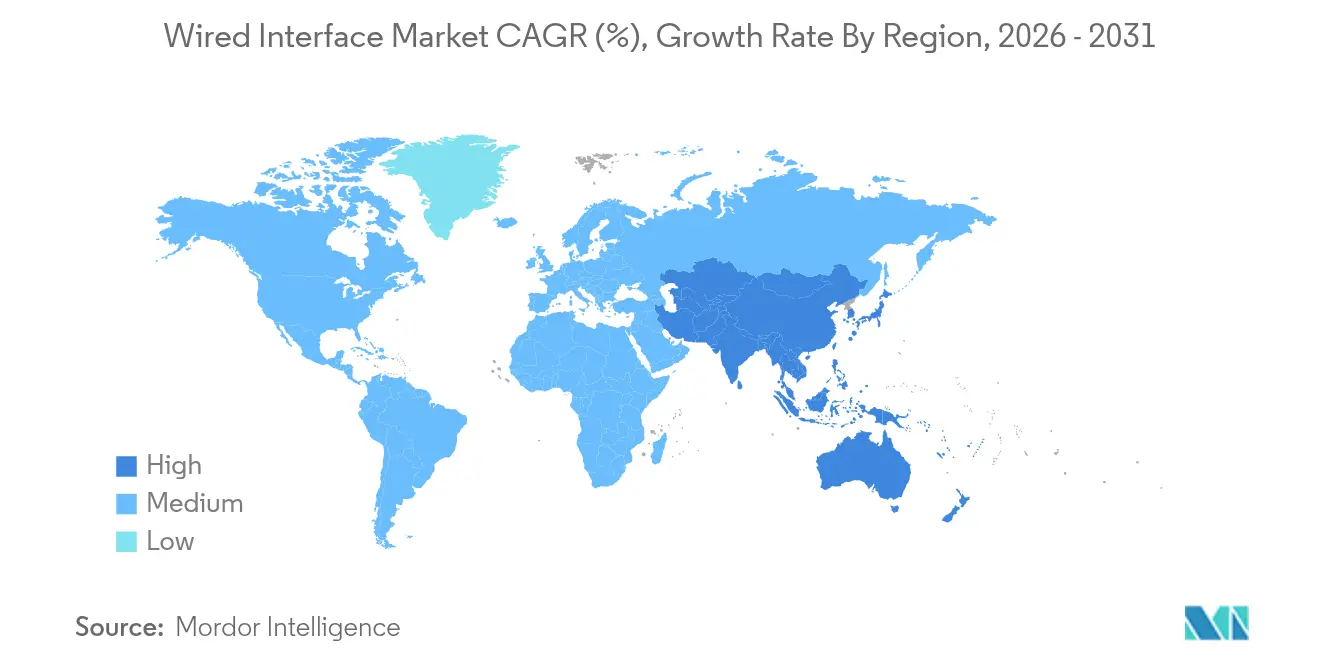

- 地域別では、北米が2025年収益の35.15%を占めて引き続き優位を保ち、アジア太平洋地域が2026年〜2031年にかけてCAGR 6.78%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル有線インターフェース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| USB-C / USB4のデバイスへの採用拡大 | +1.2% | EUが規制推進をリードするグローバル市場 | 短期(2年以内) |

| 8K/16Kゲームおよび映像帯域幅ニーズの急増 | +0.9% | 北米およびアジア太平洋地域がコア市場 | 中期(2〜4年) |

| 自動車集中型インフォテインメントおよびADASデータリンク | +0.8% | EUおよび北米での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| EUの充電器規制がUSB-C普及を加速 | +0.7% | EUが主要、グローバル市場への波及効果あり | 短期(2年以内) |

| 中国のGPMI規格が地域更新を牽引 | +0.5% | 中国国内が主、グローバルへの影響は限定的 | 長期(4年以上) |

| アクティブ長距離ケーブル技術が医療・産業用途を開拓 | +0.4% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

USB-C / USB4のデバイスへの採用拡大

USB-Cは、プレミアムコネクタからデフォルトポートへと進化し、OEMの部品表コストを圧縮し、在庫管理を効率化しています。2024年12月に発効した欧州連合(EU)の共通充電器指令は、ハンドセット、ラップトップ、さらにはバッテリー充電器の設計変更を義務付け、製造業者が地域ごとのSKUの複雑化を回避するため、グローバルなコンプライアンスの連鎖反応を引き起こしています[1]欧州委員会、「共通充電器に関する指令(EU)2022/2380」、ec.europa.eu 。義務的なロゴラベル表示はさらに消費者の信頼を高め、USB-Cハブおよび電力供給ケーブルの普及率を加速させています。コントローラーサプライヤーはすでに受注増加を確認しており、ASMedia TechnologyはAMDデスクトッププラットフォームに関連したUSB 4.0の収益急増を強調しています。インドおよびカリフォルニア州が足並みを揃えた規制の草案を策定しつつある中、規制のドミノ効果がコンシューマー用および産業用エンドポイントにおけるUSB-Cの普及を支えています。

8K / 16Kゲームおよび映像帯域幅ニーズの急増

高リフレッシュレートの8Kゲームは、HDMI 2.1の48 Gbps上限をはるかに超える総スループットを必要とし、ディスプレイメーカーを80 Gbps超の新興物理層へと向かわせています。VESAによって標準化されたDisplayPort 2.xは、VRヘッドセットおよびコンテンツ制作モニター向けのアダプティブシンク機能強化で応えています。ゲーム分野における積極的なAIベースのスーパーサンプリングは、GPUとパネル間のデータバーストを増大させ、40 Gbps超での信号整合性を保証するプレミアムケーブルアセンブリの正当性を示しています。中国が国内で支援するGPMI規格は192 Gbpsの能力を導入しており、地域の技術主権の課題が並行したインターフェースエコシステムを生み出し得ることを示しています。

自動車集中型インフォテインメントおよびADASデータリンク

車両E/Eアーキテクチャはドメイン集中型トポロジーへと移行し、複数のレガシーバスを少数の高帯域幅リンクに統合しています。MIPI A-PHY 16 Gbps規格は、ノイズの多い環境でのほぼゼロのパケットエラーを目指してカメラ、レーダー、LiDARモジュールをターゲットとし、Analog DevicesのA2Bオーディオバスは航続距離を重視するEVにとって重要なハーネス重量を削減します。半導体ベンダーはポートフォリオを強化しており、Microchip TechnologyによるVSIの2025年買収はADAS接続モジュール分野への展開を拡大します。145社以上の自動車メーカーおよびサプライヤーが自動車SerDesアライアンスに参加しており、独自リンクから調和されたPHYオプションへの業界全体のシフトを示しています。

EUの充電器規制がUSB-C普及を加速

ポートの共通化を義務付けることに加え、EUの枠組みはシリコンプロバイダーをスタンバイ電力最適化に向かわせるエネルギー効率の閾値を導入しています。OEMは現在、動的電圧スケーリングのためのプログラマブルUSB-C電力供給コントローラーを実装する商業的インセンティブを持っています。同指令はまた充電器の同梱を禁止し、プレミアム認証や高電力定格が価格プレミアムを得られるスタンドアロンアクセサリー市場を創出しています。カナダや一部の米国州を含む先行採用地域は、グローバルな充電器規制の収斂が加速していることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PCおよびタブレットの出荷台数減少がレガシーポート需要を削減 | -0.8% | グローバル、特にアジア太平洋地域の市場 | 短期(2年以内) |

| ワイヤレスディスプレイ/充電への選好 | -0.6% | グローバル、コンシューマーセグメントでより強い影響 | 中期(2〜4年) |

| DP 2.1およびHDMI 2.2に向けたエコシステムの準備の遅れ | -0.4% | グローバル、プレミアムディスプレイ市場に集中 | 中期(2〜4年) |

| 規格の乱立による相互運用性リスク | -0.3% | グローバル、断片化した市場でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCおよびタブレットの出荷台数減少がレガシーポート需要を削減

主流PCの出荷台数の軟調、特にコスト重視のアジア太平洋地域のチャネルにおいて、VGAおよびUSB 2.0コネクタの需要が侵食されています。IDCは2024年に1.3%の台数回復を記録しましたが、現在の製品ミックスはシャーシあたりの物理ポート数が少ないAI中心のラップトップへと傾いています。企業はWindows 11移行およびAI推論ワークロードに合わせた選択的なリフレッシュサイクルに取り組んでおり、特定のユースケースのみでレガシーポートの関連性を延長しています。

ワイヤレスディスプレイ/充電への選好

Qi認証パッドはすでに年間2億枚を超える出荷量に達しており、2018年以降の特許活動は共振コイルおよび磁気整列アルゴリズムにおけるR&D投資の加速を示しています。しかしながら、熱放散の制限とレイテンシの制約により、ゲームモニターや手術用イメージングなど高電力または低レイテンシ環境ではワイヤレスオプションが制限されています。その結果、有線ソリューションがパフォーマンスクリティカルなニッチを維持しつつ、利便性重視のコンシューマーアクセサリーではワイヤレスが普及するという自然なセグメント分化が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:USBの優位性がThunderboltの挑戦に直面

USBは2025年収益の32.40%を維持し、コンシューマーおよびエンタープライズ機器全体における汎用リンクとしての地位を確立しています。USBコネクタおよびコントローラーの有線インターフェース市場規模は、フラッグシップラップトップにおけるUSB4 V2の展開に伴い拡大する見込みです。Thunderboltは、より小さなベースを持つものの、コンテンツクリエイターやワークステーションゲーマーが80 Gbpsのスループットとデイジーチェーン接続の柔軟性を採用するにつれ、2031年にかけてCAGR 7.05%で成長すると予測されています。HDMIはテレビパネルに強力な導入実績を持ち、中一桁台の成長を維持していますが、高帯域幅を重視するユーザーはアダプティブシンク性能のためにDisplayPort 2.xへ移行する可能性があります。

コンバージェンスのトレンドが明確化しています。IntelのMaple RidgeリタイマーはUSB4とThunderboltトンネリングの両方を統合し、AppleのラップトップはUSB4と「Thunderbolt 4」ブランドを組み合わせ、カテゴリの境界を曖昧にしています。これと並行して、MIPI A-PHYなどのニッチな規格は、主流のPCインターフェースでは対応できない自動車の安全要件に対応しています。サプライヤーにとっては、顧客がマルチプロトコル接続のシングルソースを求める中、銅、光学、アクティブケーブル製品全体でのポートフォリオの幅が重要になっています。

データレートクラス別:プレミアム帯域幅が成長を牽引

主流ノートパソコン、ドック、および組み込みマザーボードは引き続き5〜20 Gbpsレーンを好み、2025年のこのクラスのシェア39.05%の背景を説明しています。とはいえ、AIサーバー、エッジアクセラレーター、および8K放送カメラは40 Gbps超へと移行しており、最も急速に成長するセグメントでCAGR 7.62%を記録しています。PCIe Gen5スイッチおよびEthernet 800Gプラガブルの採用拡大は、42 GHz超に対応した低損失ケーブルアセンブリの需要を増幅させています。

材料科学の革新がこのシフトを推進しています。TOPPANが実証したコアレス有機インターポーザーは、スタブおよびビアの寄生成分を最小化し、SerDesにおいて112 Gbps PAM4での短いトレース長とクリーンな信号を実現します。Ayar Labsの光電共同パッケージモジュールは16 Tbpsの双方向帯域幅を示し、今日の銅の上限を超える可能性のある将来のクラスを予告しています。光学が成熟するまでの間、アクティブ銅およびツインアックス(twin-ax)ソリューションがコストと電力目標のバランスを取るハイパースケールオペレーターのギャップを埋めるでしょう。

アプリケーション別:ゲームコンソールがPCセグメントの成長を牽引

モバイルデバイスは依然として2025年の出荷台数の35.80%を占めていますが、スマートフォンは現在より緩やかなアップグレードサイクルに入っており、収益の重心はパフォーマンス重視のセグメントへとシフトしています。PCおよびゲームコンソールに関連する有線インターフェース市場規模はCAGR 7.08%で拡大しており、AI加速グラフィックスパイプラインとeスポーツがモニターのリフレッシュレートに与える影響に支えられています。SonyおよびMicrosoftのリフレッシュスケジュールにより、コントローラーおよびヘッドセット周辺機器にUSB-Cポートが確定し、アクセサリーエコシステムが拡大しています。

一方、テレビおよびデジタルサイネージは段階的なパネルアップグレードを採用しつつも、既存のHDMI機能セットに依存しています。VR/ARヘッドセットおよびウェアラブルは、5W未満の熱予算を持つスリムなリバーシブルコネクタを必要とし、代替ピン割り当てやフレキシブルケーブルの終端処理を促進しています。産業オートメーションおよび医療イメージングでは、決定論的なレイテンシが利便性よりも優先され、堅牢なラッチコネクタおよび医療グレードの電力供給インターフェースの継続的な使用が確保されています。

エンドユーザー産業別:ITおよび通信の加速

コンシューマーエレクトロニクスは2025年に出荷台数により収益シェアの29.30%を維持しましたが、データセンターオペレーターおよび通信キャリアが成長の触媒となっています。インターフェース豊富なAIサーバーが北米および中国のクラウドリージョン全体に急増しており、PCIe Gen5 NVMeファブリックおよびSmartNICの展開が基盤を支えています。このセグメントのCAGR 6.55%は、高密度コネクタケージ、ツインアックス(twin-ax)ジャンパー、および高電流電力供給ターミナルの拡大を示しています。

重量と気候耐性に制約された自動車インフォテインメントハーネスは、シールドツイストペアを介したMIPIおよびSerDesリンクを採用しています。医療施設はVGAベースのイメージングカートを光ファイバーDisplayPort拡張器に置き換え、絶縁と清潔維持のコンプライアンスを求めています。産業用OEMは、供給寿命15年以上のコネクタファミリーを優先し、個別製造ラインにおける予知保全プログラムを可能にしています。

地域分析

北米は2025年収益の35.15%を占め、ハイパースケールデータセンターのリフレッシュとコンシューマーデスクトップにおける記録的なGPU普及率に支えられました。米国企業は潜在的な関税変動に先立ちWindows 11の移行を加速させ、2025年第1四半期のPC出荷台数を1,600万台に押し上げました。半導体ベンダーは需要を反映しており、Texas InstrumentsはアナログインターフェースICが13%増加し、2025年第1四半期収益としてUSD 40億7,000万を計上しました。カナダの宅内光ファイバー展開とメキシコのOEM組み立てクラスターが地域のコネクタ需要を安定させています。カリフォルニア州、ワシントン州、テキサス州に本社を置くゲーム周辺機器ブランドが8KおよびVR用途向けのプレミアムUSB-C〜DisplayPortケーブルを推進し、ポートあたりの価値指標を強化しています。

欧州の有線インターフェースの動向は政策を軸に展開しています。同地域のUSB-C規制はスマートフォン、ラップトップ、スタンドアロン充電器にわたるコンプライアンス主導のリフレッシュサイクルを活性化しています。ドイツはインダストリー4.0(Industrie 4.0)の改修向け堅牢インターフェース需要の中心地となり続け、フランスとオランダはシールド高電流カプラーに依存するEV充電インフラへの投資を進めています。自動車ベルト地帯のドメインコントローラーへのシフトがMIPI A-PHYおよびEthernet 800Mbpsリンクの採用を促進し、EMC最適化コネクタバリアントの需要量を生み出しています。持続可能性の枠組みがモジュラーシェルとリサイクル可能合金を特徴とするサーキュラーエコノミー対応コネクタへの関心を高めています。

アジア太平洋地域はCAGR 6.78%の見通しで、PCB、ケーブル、チップセット生産の垂直統合から恩恵を受けています。ディスプレイ大手に支持された中国の国内GPMIイニシアチブは、グローバル規格を二分する可能性のある192 Gbpsインターフェースを導入しています。同時に、日本のOEMは教育・フィールドサービス分野でのChromebook展開を推進し、2025年第1四半期に15.6%の出荷台数増加を記録しています。インドの生産連動型インセンティブ制度がコネクタプレス加工とケーブルアセンブリの生産拠点を国内に誘致し、グローバルノートブックブランドの物流リードタイムを短縮しています。韓国のメモリーファブおよびファウンドリーが国内コントローラー設計を育成し、地域のサプライ競争を激化させている一方、オーストラリアの鉱山オートメーションプロジェクトは過酷環境対応の銅光ファイバーハイブリッドを必要としています。

競合環境

上位サプライヤーが銅、光学、アクティブコンポーネントにわたるポートフォリオの拡充を追求するため、競合は依然として中程度にとどまっています。TE ConnectivityによるRichards ManufacturingのUSD 23億買収は、航空宇宙グレードの円形コネクタおよび高電流バスバー分野でのフットプリントを拡大しています[3]TE Connectivity、「TE ConnectivityがRichards Manufacturingの買収を完了」、te.com。その後まもなく、同社はアース接地専業のHargerを買収し、エネルギーグリッドアプリケーションを拡大しました。Koch Industriesの子会社であるMolexは、次世代ケージに統合されたサーマルマネジメントフィンへの投資に支えられ、224 Gbps PAM4インターコネクトで二桁成長を見込んでいます。AmphenolによるCarlisleのCIT部門の買収は、防衛航空機ハーネス分野でのプレゼンスを強化し、堅牢なEthernetおよびUSB-Cアセンブリのクロスセルを可能にしています。

ファブレスコントローラーメーカーはアーキテクチャ移行を活用しています。ASMedia TechnologyはAMDデスクトップチップセットのシェア獲得に起因するUSB4受注の増加を強調しています。Synaptics(シナプティクス)はOLEDゲームモニター向けのDisplayPortリタイマーラインを拡充し、Parade TechnologiesはFPD-Link互換12 Gbps PHYで自動車用SerDesに参入しています。規格団体への参加が戦略的ポジショニングを構成しており、145社以上の企業が今後の24 Gbpsロードマップに影響を与えるために自動車SerDesアライアンスに参加しています。ホワイトスペースの機会として、AIクラスタースイッチラックを対象とした共同パッケージ光学と、医療スキャナー向けガルバニック絶縁USB-Cが浮上しており、認定コストを吸収できる専門参入者を誘引しています。

OEMの購買パターンは、コネクタ、リタイマー、ESD保護、ケーブルアセンブリを一つの契約でまとめて提供するサプライヤーを好み、認定サイクルを簡素化しています。統合が進むにつれ、価格交渉力はティア1サプライヤーへとシフトしていますが、電磁干渉、極端な温度、またはミニチュアフットプリントがカスタム設計を求めるニッチな革新は引き続き有望です。

有線インターフェース業界リーダー

Molex Incorporated

STMicroelectronics N.V.

ON Semiconductor Corporation

Analog Devices, Inc.

Amphenol

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ASMedia TechnologyはUSB 4.0コントローラーの需要とAMDデスクトップの採用に牽引された連続的な収益成長を報告し、総売上高がUSD 2億7,000万を超え、売上総利益率50〜55%を維持する見込みを示しました。

- 2025年4月:中国は50社以上の国内企業の支持を受けた汎用メディアインターフェース(GPMI)規格を発表し、最大192 Gbpsの帯域幅を実現し、映像・音声・データ・電力機能を統合しました。USB-C実装はUSB-IFにより承認されました。

- 2025年4月:TE ConnectivityはFY2025第2四半期の純売上高としてUSD 41億を計上し、産業セグメントの収益が買収後の統合加速を背景に記録的な調整後1株当たり利益(EPS)USD 2.10を達成しました。

- 2025年4月:Texas Instrumentsは2025年第1四半期収益としてUSD 40億7,000万を記録し、前年同期比11%増となり、アナログセグメントの成長は13%でUSD 32億1,000万に達しました。

グローバル有線インターフェース市場レポートの対象範囲

有線インターフェース市場とは、USB、HDMIなどのコンポーネントタイプを通じた有線通信技術によるネットワークデータの伝送を指し、コンシューマーエレクトロニクスや自動車などのアプリケーションに適用されます。

| USB |

| HDMI |

| DisplayPort |

| Thunderbolt |

| その他 |

| 5 Gbps未満 |

| 5〜20 Gbps |

| 20〜40 Gbps |

| 40 Gbps超 |

| スマートフォンとタブレット |

| PCとゲームコンソール |

| テレビとデジタルサイネージ |

| VR/ARとウェアラブル |

| その他のアプリケーション |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業 |

| ヘルスケア |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネントタイプ別 | USB | ||

| HDMI | |||

| DisplayPort | |||

| Thunderbolt | |||

| その他 | |||

| データレートクラス別 | 5 Gbps未満 | ||

| 5〜20 Gbps | |||

| 20〜40 Gbps | |||

| 40 Gbps超 | |||

| アプリケーション別 | スマートフォンとタブレット | ||

| PCとゲームコンソール | |||

| テレビとデジタルサイネージ | |||

| VR/ARとウェアラブル | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 産業 | |||

| ヘルスケア | |||

| ITおよび通信 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

有線インターフェース市場の現在の価値はいくらですか?

有線インターフェース市場は2026年にUSD 296億9,000万と評価され、2031年までにUSD 394億1,000万に達すると予測されています。

どのコネクタタイプが最大の有線インターフェース市場シェアを持っていますか?

USBが2025年の収益シェアで32.40%をリードしています。

有線インターフェース市場内で最も急成長しているセグメントはどれですか?

40 Gbps超に対応するインターフェースが最も高い成長を示しており、2031年にかけてCAGR 7.62%で前進しています。

EUの共通充電器規制は市場成長にどのような影響を与えますか?

同規制はUSB-Cの普及を加速させ、短期的に予測CAGRに推定+0.7パーセントポイントを追加します。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は製造規模の拡大と国内需要の高まりにより、2026年〜2031年にかけてCAGR 6.78%で拡大する見込みです。

有線インターフェース業界の主要企業はどこですか?

TE Connectivity、Molex、Amphenol、ASMedia Technologyが主要プレイヤーとして挙げられ、上位5社が市場収益総額の過半数をわずかに超えるシェアを支配しています。

最終更新日: