エンタープライズルーターズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.51 十億米ドル |

| 市場規模 (2031) | 27.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズルーターズ市場分析

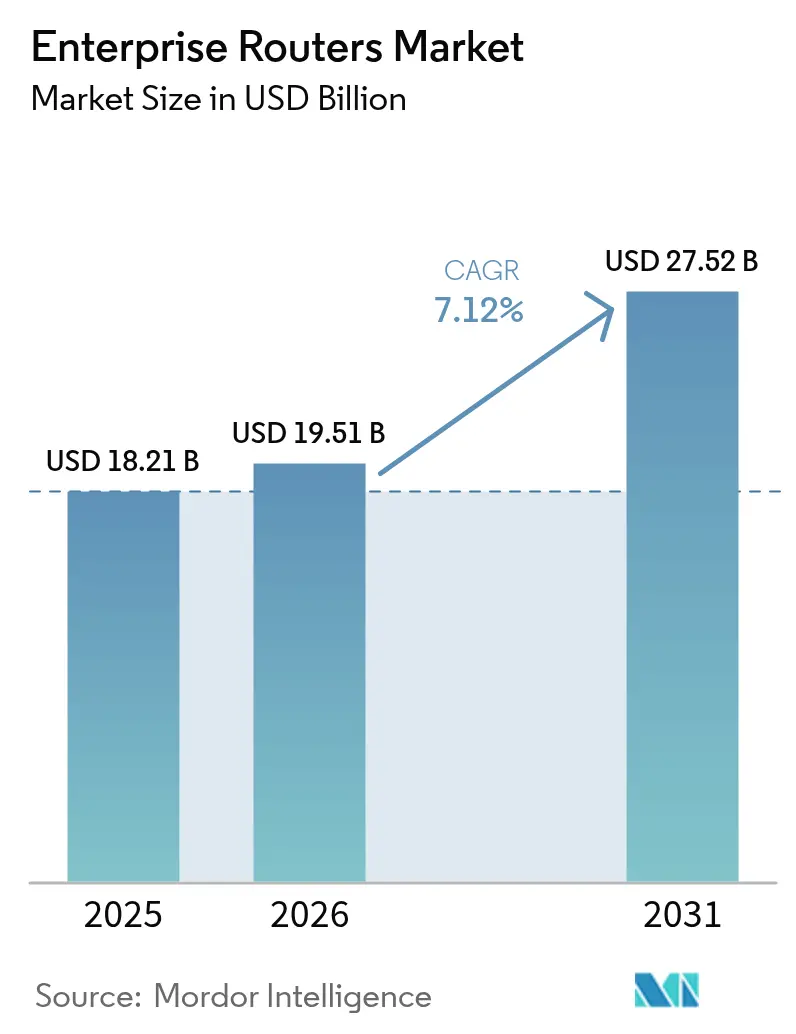

エンタープライズルーターズ市場は2025年に182億1,000万米ドルと評価され、2026年の195億1,000万米ドルから2031年には275億2,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率7.12%で成長すると推定されています。この成長は、企業がレガシーWANからソフトウェア定義型アーキテクチャへと移行していることを反映しており、ハイブリッドワーク、マルチクラウド接続、エッジインテリジェンスをサポートしています。有線接続は引き続き重要なバックボーンを支えていますが、組織がIoTデバイスやモバイルファースト型ワークフローを展開するにつれて、無線へのアップグレードが加速しています。主要ベンダー間の統合が進む一方、AIを活用した自動化、エネルギー効率、および組み込みセキュリティへの需要が高まっており、これらはすべてプレミアム機能ではなく購入基準の標準として捉えられるようになっています。地域的には、北米が規模の優位性を維持していますが、アジア太平洋地域の製造業デジタル化と5G展開が最速の増分収益を生み出しています。SD-WANおよびインテントベースネットワーキングが設備コストと運用コストの両方を削減するため、中堅企業が有力な購買層として台頭しています。

主要レポートの要点

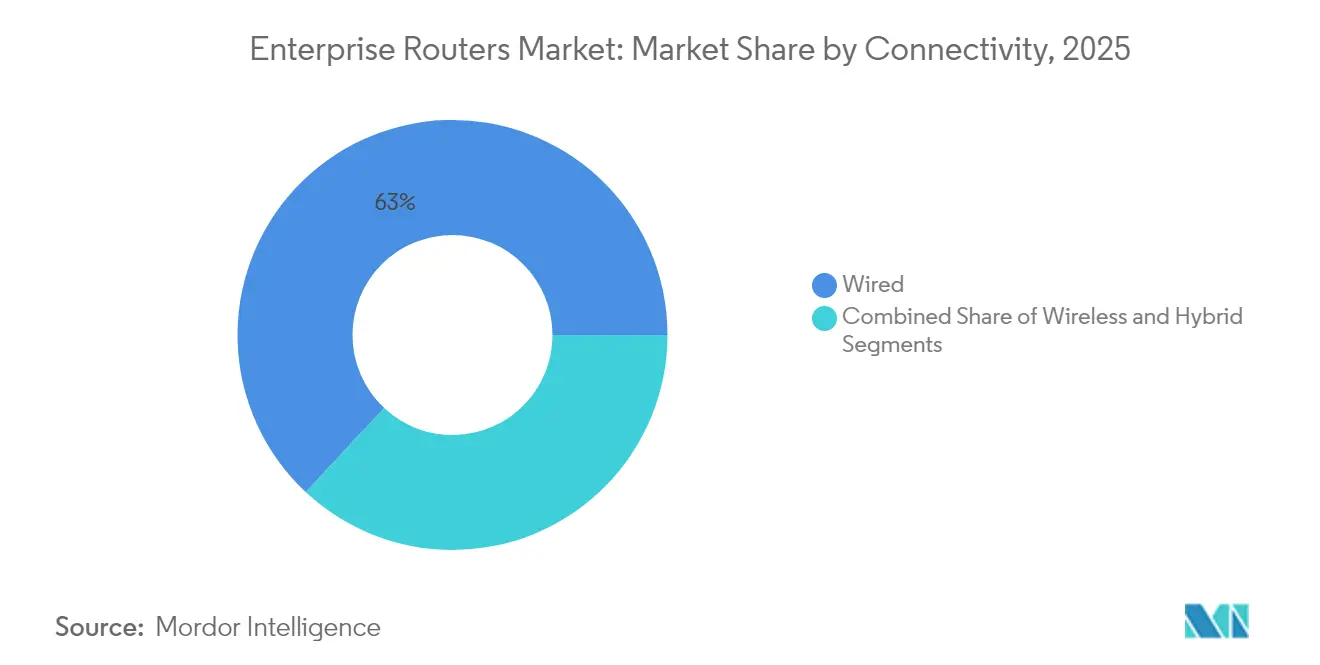

- 接続性別では、有線ソリューションが2025年のエンタープライズルーターズ市場売上高の63.04%を占め、無線導入は2031年にかけて年平均成長率8.53%で拡大しています。

- ポート密度別では、9〜24ポートシステムが2025年のエンタープライズルーターズ市場シェアの48.10%を占め、24ポート超の構成は年平均成長率8.01%で拡大しています。

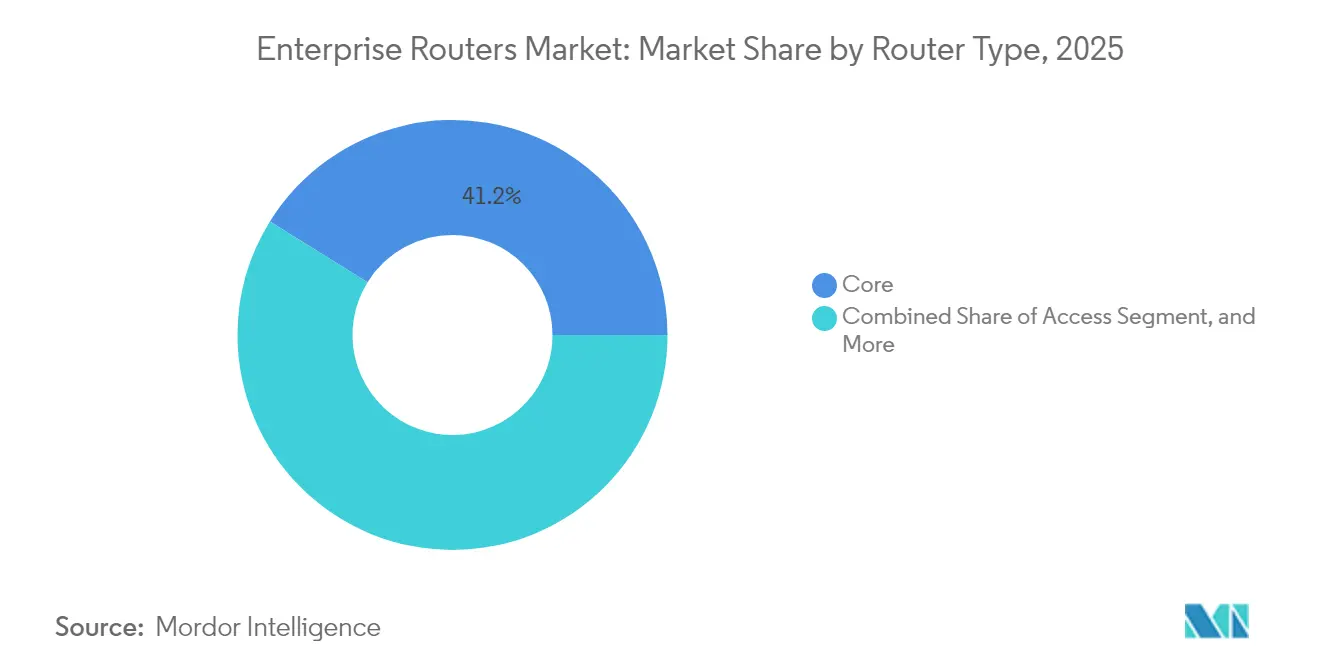

- ルータータイプ別では、コアプラットフォームが2025年のエンタープライズルーターズ市場売上高の41.15%を占め、SD-WANアプライアンスが2031年にかけて年平均成長率7.58%で最速の成長を示しています。

- エンドユーザー産業別では、ITおよび通信が2025年のエンタープライズルーターズ市場支出の29.25%をリードし、小売および電子商取引は2031年にかけて年平均成長率7.55%で成長する見込みです。

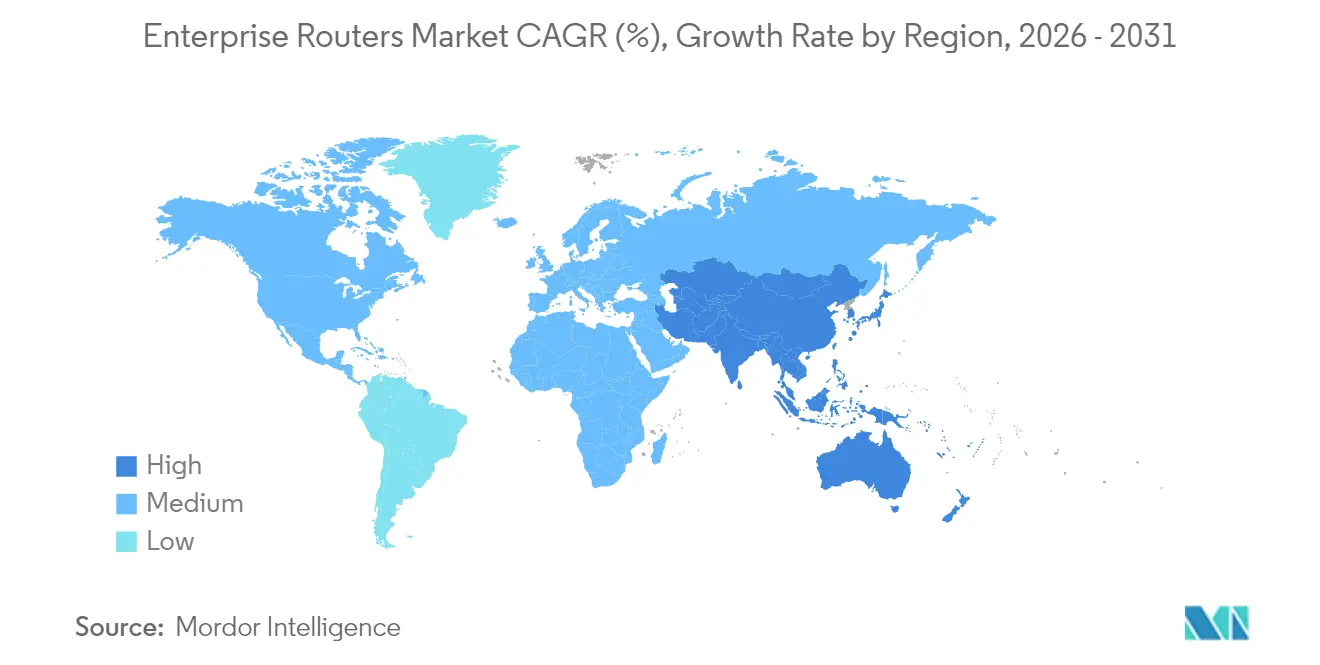

- 地域別では、北米が2025年のエンタープライズルーターズ市場において世界販売の38.40%を占めていますが、アジア太平洋地域が2031年にかけて年平均成長率7.61%でトップを走っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズルーターズ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SD-WAN普及の拡大 | +1.2% | 北米が普及をリードするグローバル規模 | 中期(2〜4年) |

| 企業のクラウド移行の急増 | +0.8% | グローバル規模、先進国市場に集中 | 短期(2年以内) |

| エッジコンピュートトラフィックの爆発的増加 | +1.1% | アジア太平洋地域がコア、北米への波及 | 長期(4年以上) |

| サステナビリティ主導のルーター刷新 | +0.9% | 欧州および北米の規制対象 | 中期(2〜4年) |

| AIを活用したインテントベースネットワーキング | +1.0% | グローバル規模、テクノロジー先進企業での早期採用 | 長期(4年以上) |

| 政府の安全なルーティング義務 | +0.7% | 国家安全保障に焦点、グローバル実装 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SD-WAN普及の拡大

ソフトウェア定義型WANは、MPLSの支出を最小化しポリシー制御を簡素化することにより、広域接続の経済性を変革しました。Ciscoは2025年第2四半期において、SD-WAN製品の受注が前年同期比15%増加し、Catalyst SD-WANの顧客基盤が50,000社超の企業に達しました。[1]Cisco Systems, "Cisco Reports Second Quarter Earnings," cisco.com かつてエンタープライズグレードのWANを導入できないと判断していた中堅企業は、動的パス選択によるアプリケーションレスポンスを向上させながら、ネットワーク運用コストを30〜50%削減できるようになっています。ゼロトラストの原則が調達を導く中、セキュリティは依然として不可欠であり、統合ファイアウォールとセグメンテーションがルーターベンダーにとって必須要件となっています。SD-WANの更新サイクルは平均3〜5年であり、予測期間内に繰り返し需要を生み出すことから、この勢いは中期的な市場拡大を持続させる可能性が高いです。

企業のクラウド移行の急増

オンプレミスのデータセンターを40%統合しながらクラウドワークロード密度を高める企業は、直接インターネットアクセスとマルチクラウドリンクを中心にネットワークを再構築しています。[2]Dell Technologies, "Dell Technologies Reports Third Quarter Fiscal 2025 Financial Results," dell.com ルーターは、データ主権規則を遵守する動的帯域幅、きめ細かなQoS、および自動化されたルートポリシーを管理する必要があります。リアルタイム分析などのレイテンシー敏感なアプリケーションは、パケットを集中型ゲートウェイにバックホールするのではなく、ミリ秒単位でトラフィックフローを決定するエッジルーターを促進しています。そのため、ベンダーのロードマップは、ルートの決定をコンピュートの場所とコンプライアンスタグに合わせるクラウドゲートウェイとAPIレベルのオーケストレーションを重視しています。

エッジコンピュートトラフィックの爆発的増加

製造業におけるインダストリー4.0の展開により、テラバイト規模のセンサーデータがローカル処理を要求するようになっており、SiemensはWANトラフィックを削減しながらサブミリ秒の制御ループレイテンシーを維持する選択的クラウド同期モデルを実証しています。[3]Siemens, "Fiscal 2024 Results", siemens.com マイクロデータセンターに設置されたエンタープライズルーターは、スイッチングとコンピュートを組み合わせて、AI推論の実行、プロトコル変換の処理、ゼロトラストセグメンテーションの実施を行うようになっています。小売、自動車、物流セクターは、リアルタイム在庫分析、自律走行車テレメトリ、拡張現実ワークフローを強化するために、このアーキテクチャを模倣しています。エッジでデータを取り込み分析する必要性が、従来のアクセスルーターをCPUとアクセラレーターをパケット転送ASICと並べて追加する統合アプライアンスへと変換しています。

サステナビリティ主導のルーター刷新

欧州および北米におけるエネルギー効率義務と炭素価格設定が、消費電力を重要な購買要因として浮上させています。Ciscoの最新Catalyst 9000プラットフォームは40%低い消費電力を実現しながら性能密度を3倍に向上させており、大企業が数千台のレガシーデバイスを廃止してデータセンターのフットプリントを縮小することを可能にしています。このような企業にとって電力はITの運用コストの15〜20%を占めるため、グリーンネットワーキングへの投資対効果は即座に現れます。またベンダーは回収・再製造プログラムも展開しており、Juniperのサーキュラーエコノミーイニシアチブは機器を生産的な使用状態に保ち、電子廃棄物の埋め立て廃棄を回避しています。サステナビリティ指標はRFPのスコアカードに組み込まれるようになっており、サプライヤーはライフサイクルアセスメントと材料のトレーサビリティ記録を公開することが求められています。

制約影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンにおける半導体不足の継続 | +0.6% | グローバル規模、アジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| プログラマブルネットワーキングにおけるスキルギャップ | +0.3% | グローバル規模、新興市場に集中 | 中期(2〜4年) |

| SASEによるカニバリゼーションの拡大 | +0.4% | グローバル規模、クラウド先進企業に集中 | 中期(2〜4年) |

| オープンソースホワイトボックスによる破壊的変化 | +0.2% | 北米および欧州の早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンにおける半導体不足の継続

高性能ルーティングプラットフォームを駆動する専用ASICは依然として供給が逼迫しており、リードタイムが20〜26週に延び、部品コストが高騰しています。企業はマルチベンダーフレームワークの採用と長期調達契約の締結で対応していますが、ミッションクリティカルなプロジェクトは依然として延期を余儀なくされています。基本的なアクセスルーターは、より一般的なマーチャントシリコンに切り替えられるため影響が小さいですが、データセンターコアは最先端プロセスノードへの依存から深刻な不足に直面しています。

SASEによるカニバリゼーションの拡大

セキュアアクセスサービスエッジ(SASE)はネットワーキングとセキュリティ機能をクラウド型サブスクリプションにまとめることで、ブランチルーターの必要性を低減しています。SASEセグメントは2024年に42億米ドルに達し、年平均成長率24.7%で成長しており、Palo Alto NetworksやZscalerなどのプロバイダーに向けて中堅市場のアカウントを引き寄せています。規制上の義務を持つ大企業はオンプレミスルーティングを依然として好む傾向があり、カニバリゼーションを抑制していますが、OEMは新しいルーターラインにSASEエージェントを直接組み込むことでリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:無線の勢いが有線の優位性に挑む

有線リンクは2025年の売上高の63.04%を占め、決定論的スループットと強力な電磁シールドを要求するワークロードを支えています。同時に、無線展開は、企業が柔軟なフロアプラン、IoTセンサーグリッド、キャンパスモビリティを追求するにつれて年平均成長率8.53%で拡大しています。光ファイバーバックボーンとWi-Fi 6Eアクセスを組み合わせたハイブリッド設計は、ケーブルの信頼性と無線の俊敏性を提供し、展開期間を最大60%短縮します。プライベート5Gネットワークは現在、かつて銅線接続のために確保されていたサブミリ秒のレイテンシーを実現しており、工場フロア全体で産業用ロボットと自律走行搬送車を解放しています。

企業はまた、イーサネットエンドポイントと無線エンドポイントのどちらを選択するかを決定する際に、スペクトル管理、干渉、バッテリー寿命も考慮しています。Wi-Fi 6Eの6GHzチャンネルは1.2GHzの新しいスペクトルを提供し、競合を減らして160MHz幅のチャンネルを可能にし、有線性能に近いパフォーマンスを実現します。災害復旧に際して、LTEおよび5Gルーターは地上回線が障害を起こした場合に即時接続を提供し、この機能は販売時点端末のダウンタイムを許容できない小売チェーンに重宝されています。エンタープライズルーターズ市場は二分化が続いており、ミッションクリティカルなセグメントは光ファイバーにとどまる一方、エッジおよびブランチ環境は無線を優先的に採用し、予測期間を通じて並行した需要経路を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ポート密度別:高密度ソリューションがインフラ統合を加速

9〜24ポートのルーターは2025年のエンタープライズルーターズ市場シェアの48.10%を占め、中規模のサーバールームにおける主力のアグリゲーションノードとしての役割を反映しています。しかし、24ポートを超えるプラットフォームは、データセンターオペレーターがラックを統合し、ケーブル配線とレイテンシーを最小化する2層リーフスパイントポロジーを目指すにつれて、年平均成長率8.01%で拡大しています。高密度シャーシはポートあたりのコストを最大35%削減し、貴重なフロアスペースを解放し、オペレーターが高コストな建物の拡張を先送りすることを可能にします。

仮想化とコンテナ化により東西トラフィックが増大し、多数の仮想接続をファンアウトできるルーター上での400GbEインターフェース採用を推進しています。反対に、エッジのマイクロデータセンターは、カメラやセンサー向けに調整されたPoEプロファイルを持つコンパクトな8ポート設計を支持しています。ヘルスケアと金融におけるネットワークセグメンテーションの規制要件が、管理者がトラストゾーンごとに物理インターフェースを割り当てることを可能にするモジュラーラインカードを促進しながら、ポートレベルのポリシー制御を求めています。したがって、エンタープライズルーターズ市場はワークロード配置戦略に応じて、密度の高いコアとコンパクトなエッジへの同時需要をサポートしています。

ルータータイプ別:SD-WANアプライアンスが従来の階層を破壊

コアルーターはハイパースケールおよび通信事業者からの受注に支えられ、2025年の売上高の41.15%を維持しましたが、SD-WANアプライアンスはルーティング、最適化、セキュリティをソフトウェア定義型オーバーレイに統合することで年平均成長率7.58%で拡大しています。エッジおよびアグリゲーション層は、ダウンタイムが大きなペナルティをもたらす製造業や銀行業において、フェイルセーフな冗長性のために依然として重要です。

人工知能テレメトリがルーター選択をますます左右するようになっており、障害を予測してチケットエスカレーションを自動化する推論エンジンを組み込んだプラットフォームが台頭しています。アクセスルーターは、ネイティブにルーティング機能を処理するWi-Fiおよび5Gゲートウェイによる代替に直面し、ブランチサイトのハードウェアSKUを削減しています。NIST SP 800-53などの規制フレームワークが、統合された脅威防止と暗号化されたテレメトリを提供するルーターを優先するよう購入者を促し、OEMのロードマップを統合型ネットワークセキュリティアプライアンスへと向かわせています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:小売デジタル化がインフラ需要を加速

ITおよび通信はバックボーンのアップグレードとサービス提供プラットフォームへの絶え間ない需要から、2025年支出の29.25%を占めています。しかし、小売および電子商取引は、オムニチャネル戦略がリアルタイム在庫とパーソナライズドプロモーションに依存していることから、年平均成長率7.55%での成長が見込まれています。レイテンシーを100ミリ秒削減することで、コンバージョン率が最大2%向上し、ネットワーク投資が直接収益に結びつきます。

決定論的イーサネットと時刻敏感型ネットワーキングを採用する製造業者は、マイクロバーストバッファリングと精密なクロック同期を備えたルーターを要求しています。医療施設はHIPAAおよびGDPRを遵守しながら医療IoTを統合し、ゼロトラストポリシーを実施したセグメント化されたネットワークを義務付けています。金融機関は厳格なコンプライアンス監査を満たしながら高頻度取引のためのサブマイクロ秒レイテンシーを優先し、性能最適化されたルーティングプラットフォームのプレミアム価格を維持しています。政府および防衛の契約ではFIPSに準拠した暗号化とサプライチェーンの出所証明を指定しており、安全なルーティング機器の対象市場を拡大しています。

地域分析

北米は、確立された光ファイバーバックボーン、SD-WANの早期採用、および厳格な連邦政府のサイバーセキュリティ指令を背景に、2025年のエンタープライズルーターズ市場シェアの38.40%を支配しました。各機関がゼロトラストアーキテクチャへと移行し、企業がエネルギー効率のために更新を進める中、需要は継続していますが、新興地域と比較してユニット成長は鈍化しています。カナダの石油、ガス、鉱業の企業は、温度変化や空中浮遊微粒子に対応した耐候性ルーターを採用しています。

アジア太平洋地域は、5G展開と国家主導の製造業デジタル化に支えられ、2031年にかけて年平均成長率7.61%で最速の成長地域となっています。中国の国産技術優先政策は国内ルーターOEMを育成する一方、多国籍企業に現地生産とファームウェア監査の現地化を強いています。インドのデジタルインディアプログラムは農村地区とデータセンターコリドーへのブロードバンド普及を促進し、フィンテック、ヘルスケア、BPO分野にわたるエッジルーターの設置を加速しています。日本のソサエティ5.0ロードマップは自動化とスマートインフラへの投資を促し、決定論的かつ低レイテンシーのルーティング機器への高品質需要を維持しています。

欧州は、サステナビリティ規制とGDPR主導のデータ主権規則を軸に安定した収益拡大を示しており、グリーンデザインとコンプライアンス保証を組み合わせたオンプレミスルーターの展開を促進しています。サーキュラーエコノミーのインセンティブが回収スキームと再製造ハードウェアを奨励しています。ラテンアメリカは通信事業者のバックボーンと鉱業事業をアップグレードし、高温耐性ハードウェアを好んでいます。アラブ首長国連邦とサウジアラビアの中東スマートシティプログラムは、映像分析とIoTテレメトリを指令するAI対応ルーターを必要とし、アフリカ諸国は5G固定無線アクセスへのリープフロッグを開始し、企業ブランチにおける統合セルラールーターの需要を引き起こしています。

競争環境

エンタープライズルーターズ市場は、主要プレーヤーが規模とソフトウェア力を追求する中、中程度の統合状態にあります。HPEによる2025年7月のJuniper Networksの140億米ドルの買収は、コンピュート、ストレージ、AIを活用したネットワーキングを一つのオーケストレーションファブリックの下に統合することで、統合されたエンティティをCiscoへのエンドツーエンドの競合として位置付けています。Ciscoは幅広いカタログとチャンネルの深さにより取引量のリーダーシップを維持しながら、定期的な収益を確保するためにサブスクリプションベースのライセンスへとピボットしています。

Aristaはハイパースケールデータセンターのルーターに注力しており、その7280R4ラインは400GbEで25.6Tbpsのスイッチングを実現しながら消費電力を40%削減し、クラウドオペレーターの総所有コスト指標に合致しています。Fortinet とPalo Alto NetworksはSD-WANとSASEをルーティングに組み込むことでファイアウォールのフランチャイズをルーティングに拡張し、ブランチセグメントで既存プレーヤーを脅かしています。MicrosoftはオープンソースのネットワークオペレーティングシステムであるSONiCを推進しており、ハードウェアマージンを侵食するホワイトボックス参入者を可能にしています。

競合パラメーターは、生のポート数よりもソフトウェア自動化、セキュリティ収束、サステナビリティ認証を中心に展開するようになっています。ベンダーはスキルが制約されたITチームの運用上の負担を削減するために、AIテレメトリ、インテントベースオーケストレーション、ゼロタッチプロビジョニングを宣伝しています。購入者はライフサイクルの炭素影響とサーキュラーエコノミーへの参加も評価しています。ハードウェアがコモディティ化するにつれて、エコシステム、トレーニング、サポート、アプリマーケットプレイスが数百万ドル規模のRFPにおける決定的な差別化要因となっています。

エンタープライズルーターズ産業のリーダー企業

Cisco Systems, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Co.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:HPEがJuniper Networksの140億米ドルの買収を完了し、コンピュートとAIを活用したネットワーキングにわたる統合プラットフォームを形成しました。

- 2025年6月:CiscoはNVIDIAと提携し、統合GPUコネクティビティを特徴とするAI最適化ルーターを共同設計しました。

- 2025年5月:Aristaは、ハイパースケールオペレーター向けに400GbEポートと低消費電力を備えた7280R4シリーズを展開しました。

- 2025年4月:Fortinetは、SASEの機能を1TbpsのアプライアンスへIntegratedしたFortiGate 4800Fを発表しました。

グローバルエンタープライズルーターズ市場レポートの調査範囲

エンタープライズルーター市場は、IPトラフィックが過去5年間で5倍に増加し、指数関数的に増加し続けていることから成長しています。したがって、このIPトラフィックの大規模な成長を支えるために、ルーターのアップグレードが必要となっており、BFSI、ITおよび通信、輸送などのさまざまなエンドユーザーセグメントでエンタープライズルーターズ市場が成長しています。この市場調査は、エンドユーザーの垂直セグメントで異なる需要がある接続性の種類、ルーターの種類、ポートの種類を含んでいます。

エンタープライズルーターズ市場は、接続性の種類(有線、無線)、ポートの種類(固定ポート、モジュラー)、タイプ(コアルーター、マルチサービスエッジ、アクセスルーター)、エンドユーザー垂直セグメント(BFSI、ITおよび通信、ヘルスケア、小売、製造業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)ベースで提供されています。

| 有線 |

| 無線 |

| ハイブリッド |

| 8ポート以下 |

| 9〜24ポート |

| 24ポート超 |

| コア |

| エッジ / アグリゲーション |

| アクセス |

| SD-WANアプライアンス |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 小売および電子商取引 |

| 製造業 |

| 政府および防衛 |

| 教育 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 接続性別 | 有線 | ||

| 無線 | |||

| ハイブリッド | |||

| ポート密度別 | 8ポート以下 | ||

| 9〜24ポート | |||

| 24ポート超 | |||

| ルータータイプ別 | コア | ||

| エッジ / アグリゲーション | |||

| アクセス | |||

| SD-WANアプライアンス | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 政府および防衛 | |||

| 教育 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エンタープライズルーターズの現在の収益規模はどのくらいですか?

エンタープライズルーターズ市場規模は2026年に195億1,000万米ドルであり、2031年までに275億2,000万米ドルに達すると予測されています。

無線の採用は有線展開と比べてどのくらいの速さで拡大していますか?

無線ルーターの収益は2031年にかけて年平均成長率8.53%で増加しており、有線アップグレードを上回るペースで成長しながらもハイブリッド設計においてそれを補完しています。

どの地域がベンダーにとって最も高い成長ポテンシャルを提供していますか?

アジア太平洋地域は、5G展開と製造業デジタル化イニシアチブを背景に、2031年にかけて年平均成長率7.61%で拡大すると予測されています。

SD-WANはルーター更新の意思決定においてどのような役割を果たしていますか?

SD-WANアプライアンスはMPLS支出を削減しセキュリティをソフトウェアオーバーレイに組み込むことから、年平均成長率7.58%で最速成長のルータータイプとなっています。

サステナビリティ目標は購入基準にどのような影響を与えていますか?

購入者は消費電力を最大40%削減するモデルと、サーキュラーエコノミーの原則に沿った回収プログラムを提供するベンダーを優先しています。

最終更新日: