ホームネットワーキングデバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

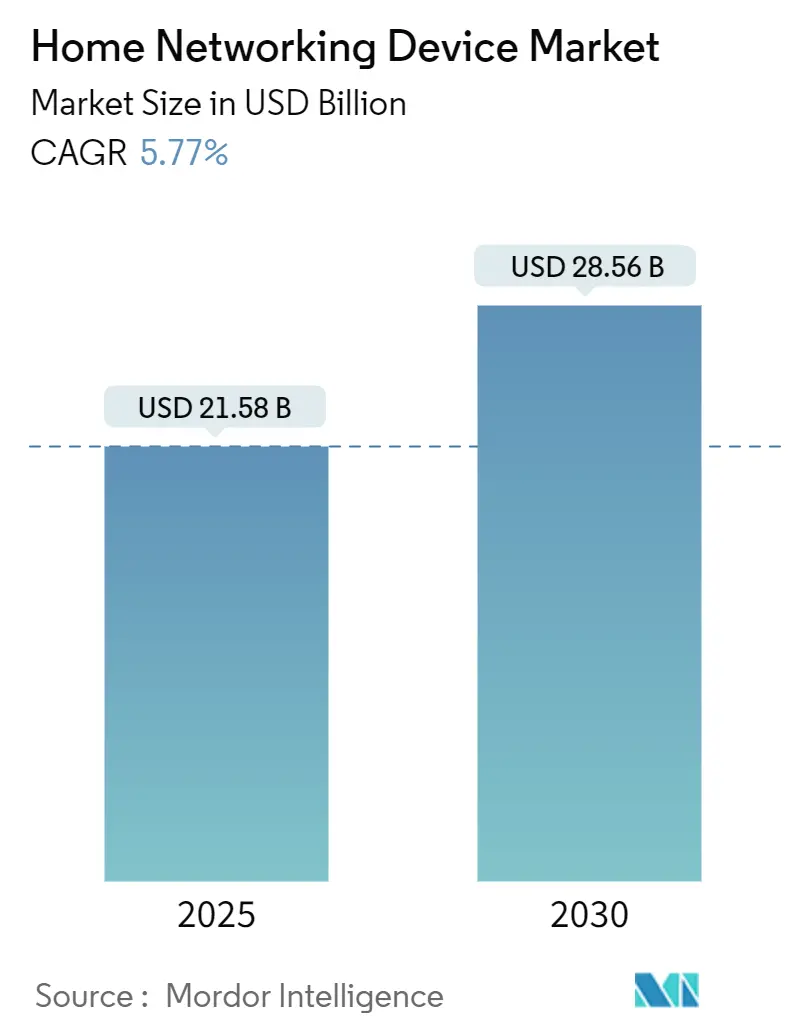

| 市場規模 (2025) | 21.58 十億米ドル |

| 市場規模 (2030) | 28.56 十億米ドル |

| 成長率 (2025 - 2030) | 5.77% CAGR |

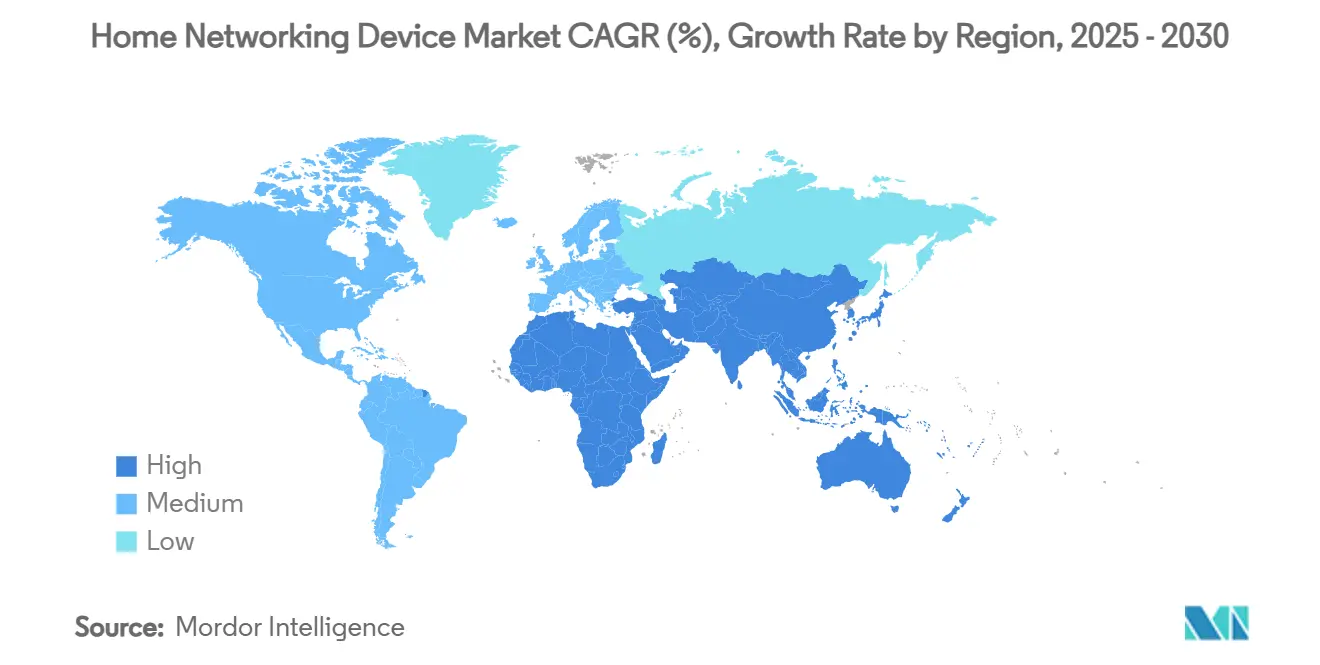

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

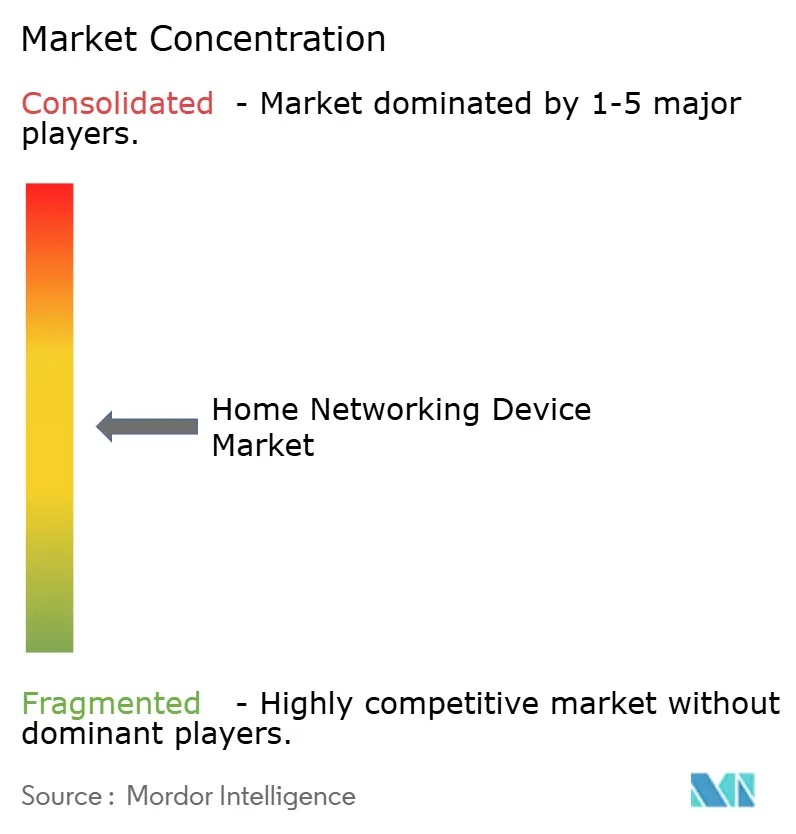

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームネットワーキングデバイス市場分析

ホームネットワーキングデバイスの市場規模は2025年に215億8,000万米ドルに達し、2030年には285億6,000万米ドルに達すると予測されており、同期間において5.77%のCAGRを反映しています。ハイブリッドワークの定着、Wi-Fi 6/6E/7の急速な普及、およびISPによる積極的な顧客宅内機器(CPE)更新プログラムが、この安定した拡大を支えています。デバイスメーカーは、通信事業者が次世代ゲートウェイを光ファイバーまたはマルチギガビットケーブルサービスとバンドルすることで、予測可能な交換サイクルの恩恵を受けています。並行して、メッシュネットワーキングとエッジAIセキュリティ機能がルーターをダイナミックなトラフィックシェーピングと自律的な脅威軽減が可能なインテリジェントな守護者へと変革し、より高い価格帯での価値提案を強化しています。2024年にWi-Fi 7の普及を妨げていた半導体供給制約は緩和され、マルチリンク動作と6 GHzバックホールをサポートするプレミアムチップセットの幅広い入手が可能になっています。地域別の勢いは異なります。北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域は対称的なマルチギガビット速度を維持できる専用CPEを必要とするファイバー・トゥ・ザ・ルーム(FTTR)の大規模展開により、最も急速なユニット成長を記録しています。

主要レポートのポイント

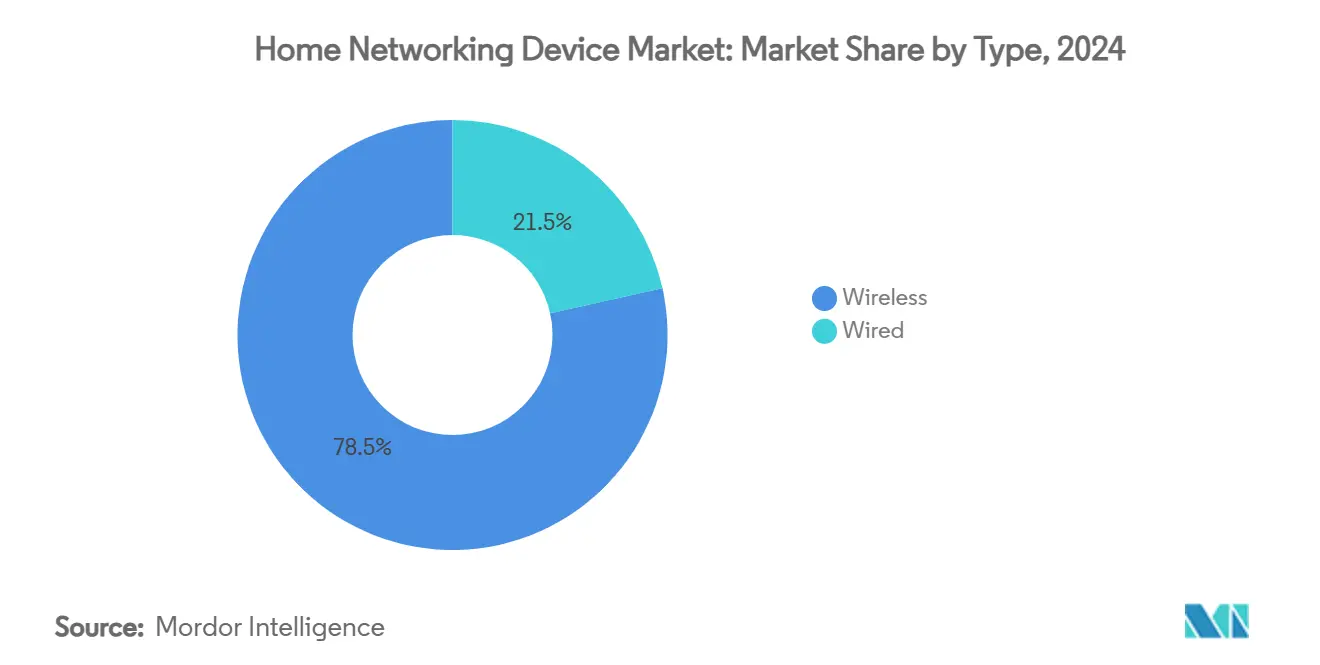

- タイプ別では、無線デバイスが2024年のホームネットワーキングデバイス市場シェアの78.48%を占め、有線デバイスは光ファイバーバックボーンが高スループットのイーサネットバックホール需要を牽引することで、2030年にかけて5.87%のCAGRで拡大すると予測されています。

- コンポーネント別では、ルーターが2024年のホームネットワーキングデバイス市場規模の64.74%を占め、スマートハブはネットワーキング、音声、ホームオートメーション機能の融合により、2030年にかけて5.96%のCAGRで最も急速な成長軌道を示しています。

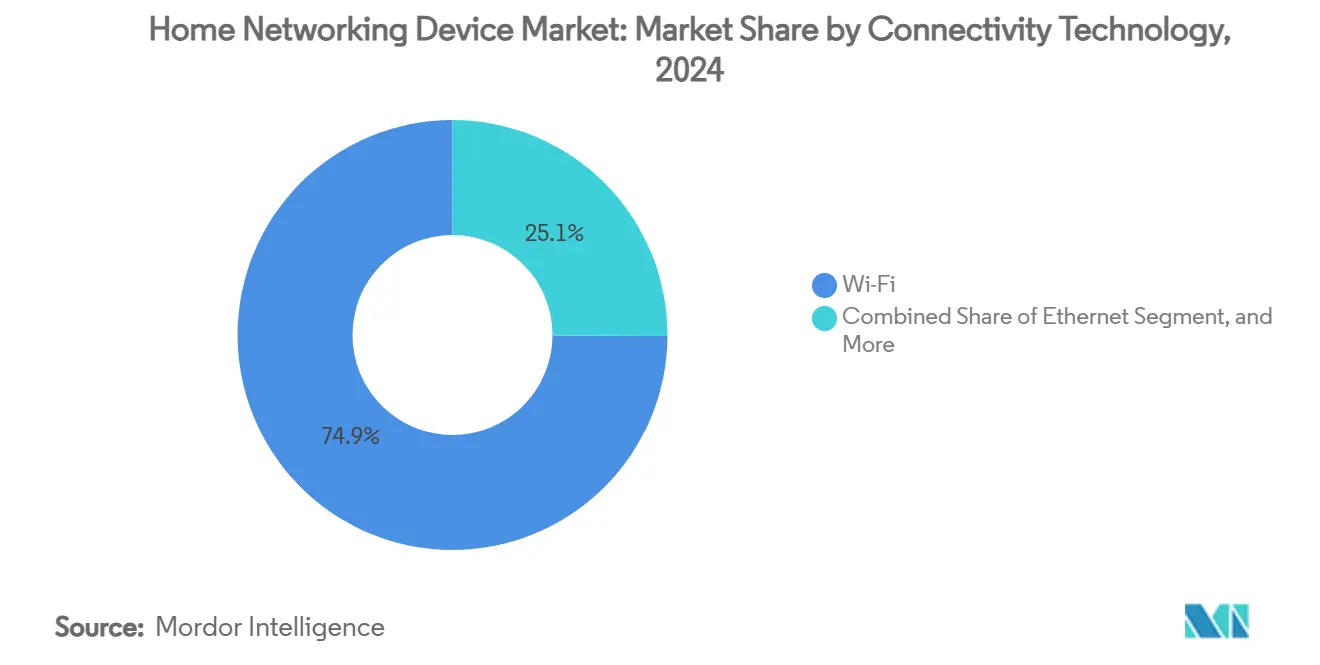

- 接続技術別では、Wi-Fiが2024年の総価値の74.92%を占め、チップセット不足が解消されるにつれてWi-Fi 7の設置台数は2030年にかけて5.81%のCAGRで拡大する見込みです。

- 産業垂直別では、スマートホームセグメントが2024年に41.39%のシェアを獲得し、DOCSIS 4.0ゲートウェイとマネージドWi-Fiに牽引された通信展開は、2030年にかけて最も強い6.13%のCAGRが見込まれています。

- 地域別では、北米が2024年に34.66%の収益でリードし、アジア太平洋地域はFTTRおよびWi-Fi 7の早期普及を背景に、2030年にかけて6.23%のCAGRで拡大すると予測されています。

ホームネットワーキングデバイスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Wi-Fi 6/6E/7デバイス出荷台数の急増 | 1.8% | 北米およびアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 堅牢な住宅用接続に対するハイブリッドワーク需要 | 1.5% | 特に北米およびヨーロッパのグローバル | 短期(2年以内) |

| ISPバンドルCPEアップグレードによる交換サイクルの加速 | 1.2% | 北米およびヨーロッパが中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 全宅カバレッジのためのメッシュネットワーキングの採用拡大 | 1.0% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| アジア太平洋地域の住宅におけるファイバー・トゥ・ザ・ルーム(FTTR)展開 | 0.9% | アジア太平洋地域が中心、特に中国、日本、韓国 | 長期(4年以上) |

| エッジAIセキュリティ機能が購買基準に | 0.7% | 当初は北米およびヨーロッパ、その後グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Wi-Fi 6/6E/7デバイス出荷台数の急増がプレミアムセグメントの成長を牽引

マルチギガビットブロードバンドの普及により、家庭はピークスループット5.8 Gbpsを実現できるWi-Fi 7ルーターの採用を余儀なくされており、QualcommのFastConnect 7800プラットフォームがトライバンドアグリゲーションとAI駆動のチャネル割り当てを可能にしています。[1]Scott Raynovich、「CiscoとNVIDIAのパートナーシップがAIイーサネットを強化」、Futuriom、futuriom.com メッシュシステムのサプライヤーはこれらの進歩を具体的なユーザーメリットに転換しています。フィールドテストでは、Wi-Fi 6からアップグレードした際に4Kストリーミングの安定性が40%向上し、ゲームのレイテンシーが60%低下したことが報告されています。プレミアムティアは、レガシーWi-Fi 5ラインにおけるコモディティ価格圧力からベンダーを守りながら、スマートホームデバイス全体でのアップセル機会を育成します。小売業者は、Wi-Fi 7バンドルがギガビットブロードバンドパッケージと合わせて販売される際に、セキュリティカメラやドアベルのアタッチ率が12%上昇していることに注目しています。これらのダイナミクスは、コンポーネントコストが正常化しても持続的な平均販売単価(ASP)を支え、市場リーダーのトップライン回復力を強化しています。

ハイブリッドワークインフラの需要が住宅用接続要件を再形成

リモートワーク対応の雇用形態が家庭内ネットワークをミッションクリティカルな存在へと引き上げ、消費者はかつてエンタープライズ機器に限定されていたサービス品質(QoS)制御、クライアント分離、デバイス上のVPNを優先するようになっています。CharterとComcastがT-Mobileと提携して2026年に5Gバックアップのビジネスモバイルサービスを開始することは、住宅から法人への収束に対する通信事業者の認識を裏付けています。[2]Comcast Corporation、「CharterとComcastがT-Mobile 5Gを活用する協定を発表」、comcast.com 機器ベンダーは、ビデオ会議アプリケーションへのアップストリーム帯域幅を自動的に割り当て、ピーク時の干渉を軽減するAIを組み込むことで対応しています。これらの機能はテレワークの生産性を向上させ、ISPのヘルプデスクへの問い合わせを削減し、プレミアム月額料金を正当化する高い顧客満足度スコアへと転換されています。

ISPバンドルCPEアップグレードが予測可能な収益源を創出

通信事業者は、生の帯域幅がコモディティ化するにつれて、次世代ゲートウェイを競争上の差別化要因として活用しています。AT&TのWi-Fi 6Eゲートウェイ展開とCoxのDOCSIS 4.0プログラムは、高度なハードウェアのバンドルがチャーンを低下させ、複数年のサービス契約を確保する方法を示しています。大量購入契約はOEMの工場稼働と安定した生産ラインを保証し、効率的なコンポーネント調達と在庫計画を可能にします。この戦略はベンダーを小売需要の変動から守り、新しいチップセット投資の加速した回収を支援します。直接的な通信事業者チャネルを持たない中小ブランドは、調達決定が少数の通信事業者に集中するにつれて参入障壁に直面しています。

メッシュネットワーキングの採用拡大が全宅カバレッジの課題に対応

大型の多層住宅や高密度のアパートは、単一ルーターのセットアップでは克服できないデッドゾーンに悩まされています。専用の6 GHzバックホールを備えたメッシュシステムは、各ノードが干渉のないチャネルで通信することを保証し、Eero Outdoor 7のフィールドトライアルで実証されたように、1,394平方メートル(15,000平方フィート)全体で一貫したギガビット速度を提供します。プラグアンドプレイのインターフェース、スマートフォンによる設置ガイダンス、および自己最適化トポロジーにより、設置時間が15分未満に短縮され、技術に詳しくないユーザーへの普及が広がっています。メッシュキットの小売ユニット販売は2024年に前年比32%増加し、従来のエクステンダーを4倍上回るペースで成長しました。このトレンドにより、レガシールーターベンダーはメッシュ対応ファームウェアを導入するか、シェアの希薄化リスクに直面することになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Wi-Fiチップセットのサプライチェーンの不安定性 | -1.1% | 特にアジアのメーカーに影響するグローバル | 短期(2年以内) |

| サイバーセキュリティ・プライバシー規制の強化 | -0.8% | 主にヨーロッパと北米、グローバルへ拡大 | 中期(2〜4年) |

| 中国製CPEに対する地政学的輸出規制 | -0.6% | グローバル、中国ベンダーへの集中的な影響 | 中期(2〜4年) |

| EUおよび日本における消費電力制限 | -0.4% | 当初はヨーロッパと日本、グローバル採用の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不安定性がプレミアム製品の入手可能性を制約

TSMCとサムスンでのウェーハ生産能力の追加により不足は緩和されましたが、高度なWi-Fi 7チップセットのリードタイムは依然として18〜20週間であり、OEMはフラッグシップモデルを優先せざるを得ない状況です。MaxLinearのファンレス20ワットPuma 8 DOCSIS 4.0シリコンは進歩を示していますが、中小ブランドは割り当ての確保に苦労しており、ミッドティア製品の発売が遅れ、新標準の普及が鈍化しています。その結果、チャネル在庫が変動し、収益予測が複雑化し、在庫保有コストの急増を招いています。

規制コンプライアンスコストが市場セグメント全体でマージンを圧迫

欧州連合のサイバーレジリエンス法は、脆弱性管理プロセスと複数年のファームウェアサポートコミットメントを義務付けており、認証、テスト、および継続的なパッチ適用のために製品ファミリーごとに推定120万米ドルのエンジニアリング費用が追加されます。[3]3GC Group アナリスト、「CiscoとHPE:AIネットワーク支配をめぐる戦い」、3gcgroup.com 同時に、新しいエコデザイン規則は、EUでは2027年から、日本では2028年からゲートウェイのスタンバイ電力を2ワットに制限します。電源の再設計と低リーク部品の追加により、部品表(BOM)コストが4〜6%上昇し、規模の優位性を持たないベンダーのマージンを圧迫します。コンプライアンスの課題は、幅広いポートフォリオにわたってコストを償却できる大手企業に有利に働き、ホームネットワーキングデバイス産業のハードウェア中心セグメントへの新規参入を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メッシュイノベーションを通じた無線の優位性の加速

無線サブセグメントは2024年の収益の78.48%を占め、ホームネットワーキングデバイス市場における確固たるリーダーシップを示しています。有線の代替品はeスポーツ競技などの専門的なシナリオで存続していますが、ケーブルフリーな設置に対する消費者の好みが無線キットを主流の大型小売チャネルへと押し上げています。このサブセグメントの5.87%という予測CAGRは、中間世代をスキップしてWi-Fi 5からWi-Fi 7に直接移行する家庭からの潜在的なアップグレード需要を反映しています。成長は、トライバンドラジオを備えたメッシュ対応ゲートウェイを標準化し、個別のレンジエクステンダーとレガシー同軸バックホールを置き換えるISPの取り組みによって拡大されています。全宅レイテンシーを測定した学術試験では、マルチリンク動作が有効化された場合、無線メッシュセットアップが中央値4.3ミリ秒のラウンドトリップタイムを達成し、Cat-6の展開に匹敵することが示されています。より小型のフォームファクター、完全統合アンテナ、およびチップセット消費電力の40%削減により、有線ドロップのレガシーな優位性はさらに侵食されています。

対照的に、有線カテゴリは確定的なスループットを求めるプロフェッショナルスタジオやパワーユーザーに対応しています。2.5 Gbpsのパワー・オーバー・イーサネット(PoE++)などのイノベーションは、マルチギガビット速度をサポートしながらデスクトップスイッチに60ワットの電力バジェットを供給することで、新たな関連性を注入しています。しかし、プレミアム住宅においても、住宅所有者はイーサネットがメッシュノードを相互接続するハイブリッドモデルを採用し、有線バックボーンの安定性と無線エンドポイントの柔軟性を融合させることが増えています。その結果、ホームネットワーキングデバイス市場では有線ユニット量が年間2%減少する一方、購買者がより高速な機器に移行するにつれてASPが平均5%上昇しています。Wi-Fi 7ルーターに10 GbEのLANポートをバンドルするベンダーは、別々のSKUなしに両セグメントにサービスを提供することで追加シェアを獲得しています。

コンポーネント別:スマートハブが融合プラットフォームとして台頭

ルーターは2024年の価値の64.74%を占め、ホームネットワーキングデバイス市場における主要ゲートウェイとしての役割を再確認しました。しかし、スマートハブはIoT管理を統合するZigbee、Thread、およびMatterコントローラーを背景に、2030年にかけて5.96%のCAGRで最も強い勢いを示しています。消費者は、Wi-Fiルーティング、音声アシスタント機能、およびスマートホームオートメーションを集約した単一SKU製品に引き寄せられ、デバイスの煩雑さを削減してトラブルシューティングを簡素化しています。ハードウェアの統合により、1世帯あたりの平均デバイス数が1台削減され、欧州の効率性指標に基づいて年間40米ドルのエネルギーコストが節約されます。ベンダーにとって、統合設計はサブスクリプションベースのクラウド管理とセキュリティサービスのクロスセル機会を創出し、定期的なARPUを向上させます。

レンジエクステンダーは、メッシュキットがスポットカバレッジ改善の価値提案を侵食するにつれて、段階的なユニット量の減少を経験しています。ネットワークアダプターは、マルチリンク動作が可能なPCIeカードとUSBドングルを求めるWi-Fi 7レイテンシー重視のゲーマーから適度な需要増加を受けており、ベンダーがヒートシンクとビームフォーミングアンテナを追加するにつれてASPが前年比18%上昇しています。モデムは安定した出荷台数を維持していますが、ルーティングとWi-Fiを通信事業者提供のオールインワン筐体に組み込んだDOCSIS 4.0ゲートウェイによる混乱に直面しています。AmazonのEero Pro 7は、オンボードのAlexa音声アシスタントと脅威スキャンサブスクリプションフックを備えたトライバンドメッシュノードで、299.99米ドルで大型小売店のプレミアム棚スペースを獲得しているという軌跡を示しています。このような例は、ネットワーキング、スマートホーム、および家電デバイスカテゴリ間の境界が曖昧になっていることを浮き彫りにしています。

接続技術別:Wi-Fi 7がプレミアムセグメントの変革を牽引

Wi-Fi技術は2024年の収益の74.92%を占め、ホームネットワーキングデバイス市場内でレガシーイーサネットよりも速く拡大すると予測されています。Wi-Fi 7のマルチリンク動作はフィールドテストで4.8 Gbpsの実測スループットをもたらし、5 GbE有線ベンチマークに事実上匹敵します。追加の6 GHz帯域はBluetoothおよびZigbeeとのクロストークを低減し、別々の周波数レーンでの同時ビデオストリーミング、クラウドゲーミング、およびVRセッションを可能にします。その結果、ISPサポートチームは、Wi-Fi 7ゲートウェイがWi-Fi 5機器を置き換えた場所で輻輳関連のトラブルチケットが22%減少したと報告しています。プレミアムを支払う消費者の意欲は明らかです。Wi-Fi 7ルーターの平均販売価格は2025年第1四半期に339米ドルに達し、Wi-Fi 6E同等品より42%高くなっています。

イーサネットはバックホールとNAS接続において不可欠性を維持しており、マルチギガビットスイッチの出荷台数は2024年に9%増加しました。電力線通信ネットワーキングは、厚い石造りの壁を持つ歴史的建造物向けのニッチを占めており、シリコンベンダーは生のPHYレートを2.5 Gbpsまで引き上げましたが、実際のスループットはWi-Fi 7より35%遅れています。それでも、電力線通信とWi-Fiを組み合わせたハイブリッドアダプターは、新しい配管の設置が依然として高価なヨーロッパの1970年代の住宅ストック向けのブリッジング製品として機能しています。今後を見据えると、スペクトル共有規制が7 GHz Wi-Fi 8の展開を支援する可能性がありますが、アナリストは無線エンドポイントが増殖しても、イーサネットが家庭のコアインフラを支え続けると予測しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

産業垂直別:スマートホーム統合が接続要件を牽引

スマートホーム展開は2024年の収益の41.39%を占め、ホームネットワーキングデバイス市場における拡大戦略の中心性を裏付けています。家庭は平均20台の接続デバイスを保有しており、Matterの採用により2027年までにその数が倍増すると見込まれています。Threadボーダールーターを統合したメッシュゲートウェイはコミッショニングワークフローを合理化し、スタンドアロンハブと比較してセットアップ時間を50%短縮します。プレミアムルーターに組み込まれたエッジAI分析はIoTエンドポイントからの異常なトラフィックを検出して侵害されたデバイスを隔離し、ISP提供機器のNPSを14ポイント向上させる機能を提供します。このカテゴリの6.13%のCAGR見通しは、ユニット成長とハードウェアにバンドルされたセキュリティサブスクリプションのアタッチ率加速の両方を反映しています。

通信垂直の収益は、通信事業者がマネージドWi-Fiと中小企業バンドルへシフトすることで着実に成長しています。DOCSIS 4.0ゲートウェイのASPはDOCSIS 3.1ユニットより28%高く、MSO(多系統通信事業者)がスピードティアのアップグレードを収益化することを可能にしています。IT重視の在宅勤務者も、消費者向け価格のデバイス内でのVLANタギング、WPA3エンタープライズ認証、およびSD-WAN機能への需要を促進しています。医療と教育は、それぞれ遠隔診療と遠隔学習のためにプライベート5GとWi-Fi 7のハイブリッドを活用し、ネットワークスライシングをサポートする専用CPEの増分的な機会を生み出しています。DHNetの分散アーキテクチャなどの研究プロトタイプは、DHCPおよびARP機能をエッジクラスターにオフロードすることで0.7ミリ秒のレイテンシーを達成しており、学術研究が将来の商業ロードマップにどのように反映されるかを示しています。

地域分析

北米は2024年の収益の34.66%を占め、昨年は家庭の78%を超えたギガビットケーブルと光ファイバーの普及によって支えられています。通信事業者はWi-Fi 6EおよびWi-Fi 7ゲートウェイをバンドルしてサービスティアを差別化し、機器の更新サイクルを3年間隔に短縮しています。FCCによるBell CanadaのZiply Fiber買収(51億米ドル)の承認は、統合後の事業体のフットプリントを2028年までに1,200万拠点に拡大し、ゲートウェイサプライヤーへの追加ボリュームを解放します。市場参加者はまた、CharterによるCox買収(345億米ドル)が新しいモデムとトライバンドWi-Fi 7ルーターを必要とするDOCSIS 4.0展開を強化するという統合の恩恵も受けています。規制の焦点は技術標準よりもデータプライバシーの開示に集中しており、エッジAI機能の迅速な商業化を可能にしています。これはより厳格な欧州の規制体制に対する優位性です。

アジア太平洋地域は2030年にかけて6.23%のCAGRで最も高い成長を示しており、2024年だけで600万台の光ネットワーク端末を出荷した中国のFTTR推進によって支えられています。政府の政策は2025年までに5,000のプライベート5Gネットワークを目標とし、Wi-Fi 7と5Gバックホールを融合したデュアルモードゲートウェイへの需要をさらに刺激しています。日本と韓国はイノベーションのテストベッドとして機能しており、ISPはWi-Fi 7メッシュキットを追加の初期費用なしにトリプルプレイパッケージにバンドルして提供しています。このモデルは普及を加速させ、チップセットメーカーが地政学的リスクをヘッジするために地域バッファー在庫を確立することを促しています。一方、インドの光ファイバー整備は低コストのWi-Fi 6ルーターを触媒とし、2019年のシリコンをコスト最適化設計に転用するエントリーレベルベンダーのアドレス可能なベースを拡大しています。

ヨーロッパは、市場参入障壁を高める厳格なサイバーセキュリティおよびエコデザイン指令にもかかわらず、中一桁台の拡大を維持しています。サイバーレジリエンス法はデフォルトセキュリティとライフサイクルパッチ適用を義務付け、デバイスメーカーはSKUあたり平均15万米ドルのコストでEN 303 645準拠ラボを通じた認証を取得することを余儀なくされています。電力バジェットは2027年に再び厳格化され、ゲートウェイのスタンバイ上限が2ワット、エクステンダーが1ワットに低下し、チップセットのロードマップが高度なスリープ状態を優先するよう促しています。これらのハードルにもかかわらず、光ファイバーの普及率は2024年に11パーセントポイント急増し、EUの復興・強靭化ファシリティの補助金が農村部のブロードバンドに27億米ドルを解放し、安定した機器需要を確保しています。Brexitに関連する通関摩擦は、ベンダーがロッテルダムとグダニスクに最終組立を移転するにつれて解消され、欧州大陸への配送リードタイムが短縮されています。

競合環境

ホームネットワーキングデバイス市場は依然として中程度に分散しており、上位5社がグローバル収益の約47%を支配しています。TP-Link、NETGEAR、ASUS、Eero(Amazon)、およびUbiquitiはブランド認知度、広範なチャネルカバレッジ、およびファームウェアエコシステムを活用してポジションを守っています。特許戦略はアンテナ設計、適応型ビームフォーミング、およびAI支援輻輳管理を中心に展開されており、2024年だけで6,100件以上のグローバル出願が行われています。ベンダーの差別化は、生のハードウェア仕様よりもソフトウェア機能とサブスクリプションサービスにますます依存しています。Eero Secure、NETGEAR Armor、およびTP-Link HomeShieldはそれぞれ月額3〜10米ドルのARPUを実現しています。

戦略的パートナーシップは垂直統合へのシフトを示しています。CiscoはNVIDIAと協力してSilicon One ASICをSpectrum-Xイーサネットファブリックに組み込み、エッジ推論ワークロード向けのAIネイティブネットワーキングを推進しています。AmazonはMatterコントローラーとAlexaボイスサービスをWi-Fi 7ノードに直接統合し、デバイスエコシステム全体でのクロスセル機会を獲得しています。MaxLinearのPuma 8チップセットの発売は、典型的な消費電力を半減させファンレスゲートウェイ設計を可能にすることで、DOCSIS 4.0シリコンにおけるBroadcomの既存地位を脅かし、AskeyやCommScopeなどのOEMを引き付けています。

新規参入者はハードウェアのコモディティ化を回避するサービスベースのモデルを追求しています。クラウド管理型メッシュプラットフォームは、リモート診断、ファームウェアオーケストレーション、およびペアレンタルコントロールのサブスクリプションライセンスを提供し、ハードウェアのASPが圧縮されても定期的な収益を生み出しています。サプライチェーンの不安定性は選択的な国内回帰を引き起こしており、NETGEARは関税リスクを軽減するためにメキシコでの製造を拡大し、台湾のEMSプロバイダーはリスク分散のためにマレーシアとベトナムへの投資を行っています。規制コンプライアンス能力が競争上の堀として浮上しており、大手ベンダーは専任のセキュリティ対応チームを維持し、より迅速なパッチ対応時間を達成することで、厳格な開示体制の対象となる欧州の通信事業者との信頼上の優位性を創出しています。

ホームネットワーキングデバイス産業のリーダー企業

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Charter CommunicationsとComcastは、2026年に開始するビジネスモバイルサービスにT-Mobileの5Gネットワークを活用するための複数年契約を締結しました。

- 2025年7月:MaxLinearは、AskeyとCommScopeのOEMサポートを受けたファンレスPuma 8 DOCSIS 4.0チップセットを発表しました。

- 2025年7月:FCCはBell CanadaによるZiply Fiberの51億米ドルの買収を承認し、外国所有制限を解除しました。

ホームネットワーキングデバイスのグローバル市場レポートの範囲

| 有線 |

| 無線 |

| ルーター |

| レンジエクステンダー |

| ネットワークアダプター |

| モデム |

| スマートハブ |

| その他のコンポーネント |

| Wi-Fi |

| イーサネット |

| 電力線通信 |

| 通信 |

| スマートホーム |

| IT |

| その他の産業垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 有線 | ||

| 無線 | |||

| コンポーネント別 | ルーター | ||

| レンジエクステンダー | |||

| ネットワークアダプター | |||

| モデム | |||

| スマートハブ | |||

| その他のコンポーネント | |||

| 接続技術別 | Wi-Fi | ||

| イーサネット | |||

| 電力線通信 | |||

| 産業垂直別 | 通信 | ||

| スマートホーム | |||

| IT | |||

| その他の産業垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のホームネットワーキングデバイス市場の規模はどのくらいですか?

ホームネットワーキングデバイスの市場規模は2025年に215億8,000万米ドルに達し、2030年にかけて5.77%のCAGRで着実に成長すると予測されています。

現在最も多くの収益を生み出しているデバイスタイプはどれですか?

無線製品は、メッシュ対応のWi-Fi 6/6E/7システムが全宅カバレッジのデフォルトの選択肢となるにつれて、2024年の価値の78.48%でリードしています。

Wi-Fi 7機器への需要を牽引しているものは何ですか?

マルチギガビット光ファイバーサービス、ハイブリッドワークのトラフィック負荷、および6 GHz帯域の低干渉が、家庭でのWi-Fi 7ルーターとメッシュキットの採用を促進しています。

スマートハブが従来のルーターよりも速く成長しているのはなぜですか?

スマートハブはルーティング、音声制御、およびMatter準拠のIoT調整を1台のデバイスに統合し、管理を簡素化して1世帯あたりの総ハードウェア数を削減しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、中国、日本、および韓国のFTTRプロジェクトが対称的なマルチギガビットブロードバンドを処理できる高度なCPEを必要とするため、2030年にかけて6.23%のCAGRを記録しています。

新しいEU規制はベンダーにどのような影響を与えますか?

サイバーレジリエンス法とエコデザインの消費電力上限は、エンジニアリングおよび認証コストを増加させ、複数の製品ラインにわたってコンプライアンス支出を償却できる大手ブランドに有利に働きます。

最終更新日: