コーティング前処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 6.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーティング前処理市場分析

コーティング前処理市場規模は2025年に48億1,000万米ドルと評価され、2026年の50億1,000万米ドルから2031年には61億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 4.17%で成長する。強化された環境規制、軽量車両アーキテクチャへのシフト、スマートファクトリー運用の採用が、収益成長に影響を与える主要な力となっている。リン酸塩システムは、実績ある防食性能により大規模な自動車ライン向けで依然として主流を占めているが、規制当局がクロム酸塩化学品を制限するにつれて、シランおよびジルコニウムナノコートへの急速な移行が加速している。特に自動車ボディショップにおけるスマートインラインモニタリングが化学品効率の向上を促進する一方、航空宇宙分野の複合材構造への移行が高度な接着促進剤のプレミアムニッチを開拓している。競争面では、クロムフリーポートフォリオを有する多角化サプライヤーがシェアを拡大する一方、従来型のリン酸塩専業メーカーはエネルギーコストの増加とCAPEX集約型のライン更新による収益圧迫に直面している。

主要レポートの要点

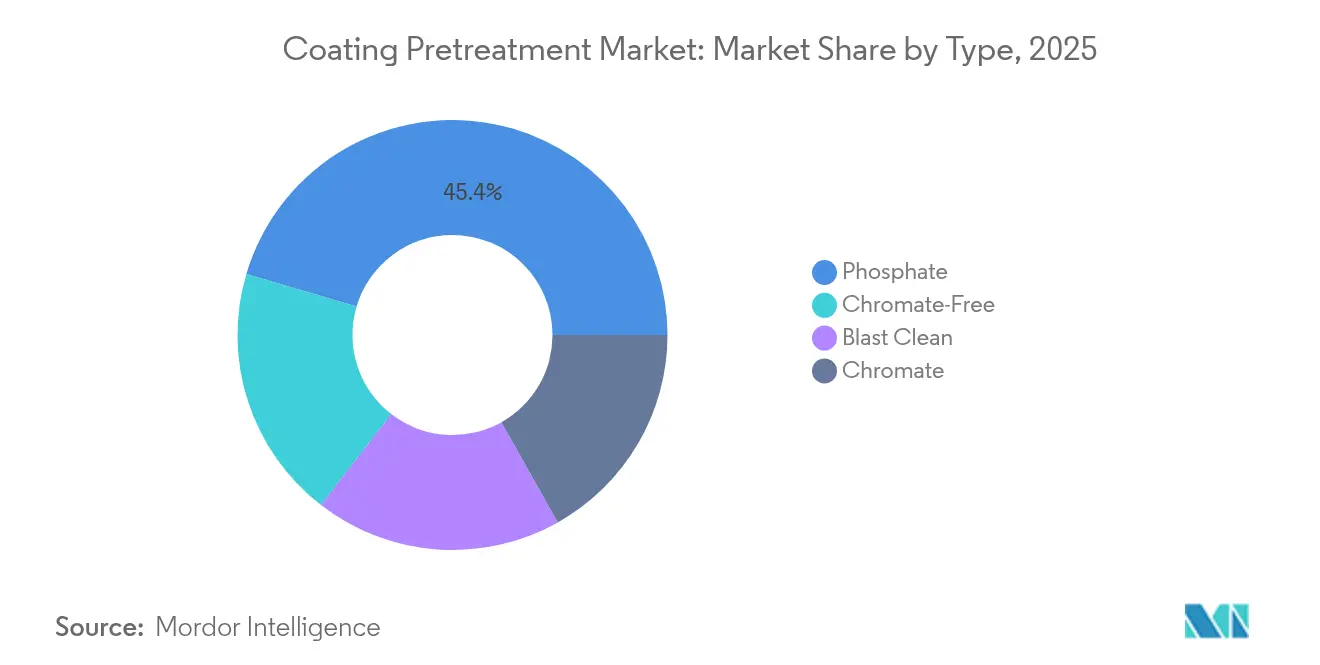

- タイプ別では、リン酸塩システムが2025年のコーティング前処理市場シェアの45.42%を維持しており、シラン技術は2031年までCAGR 5.57%で拡大すると予測される。

- 金属基板別では、鉄鋼が2025年のコーティング前処理市場規模の59.62%を占め、アルミニウムは2031年までCAGR 5.34%で成長すると予測される。

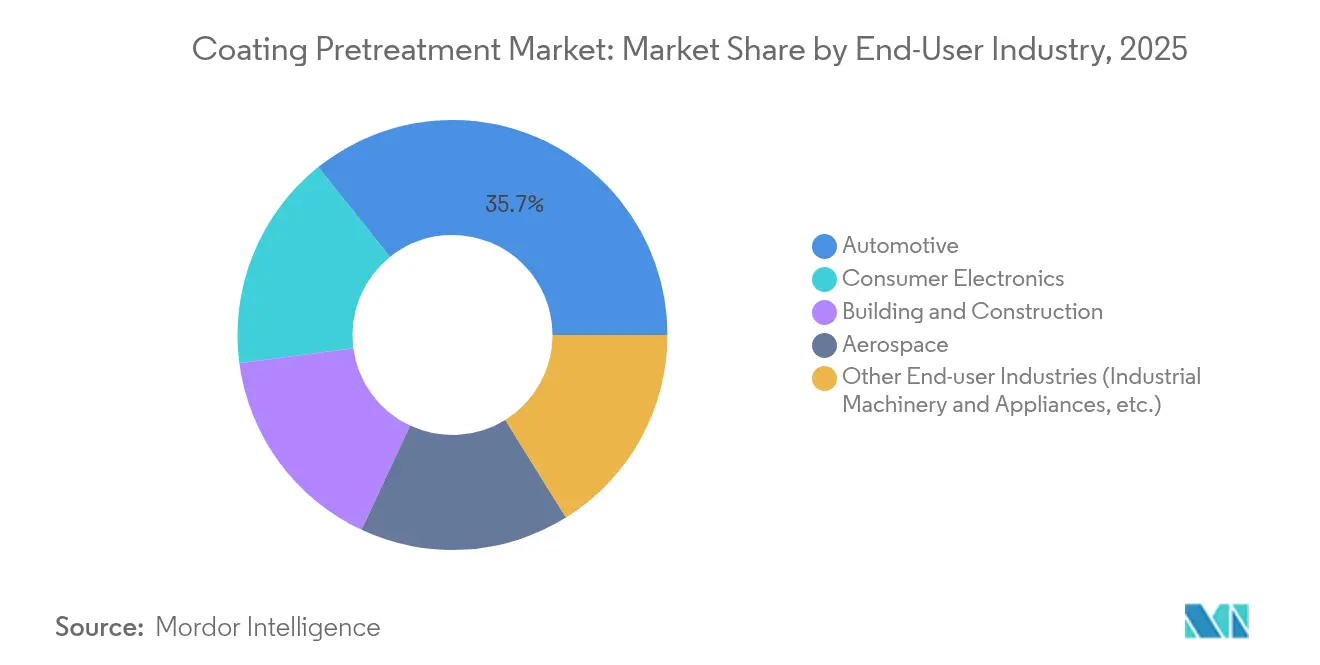

- エンドユーザー産業別では、自動車・輸送が2025年に35.74%の収益シェアを獲得しており、コンシューマーエレクトロニクスが2031年まで最速のCAGR 5.27%を記録すると見込まれる。

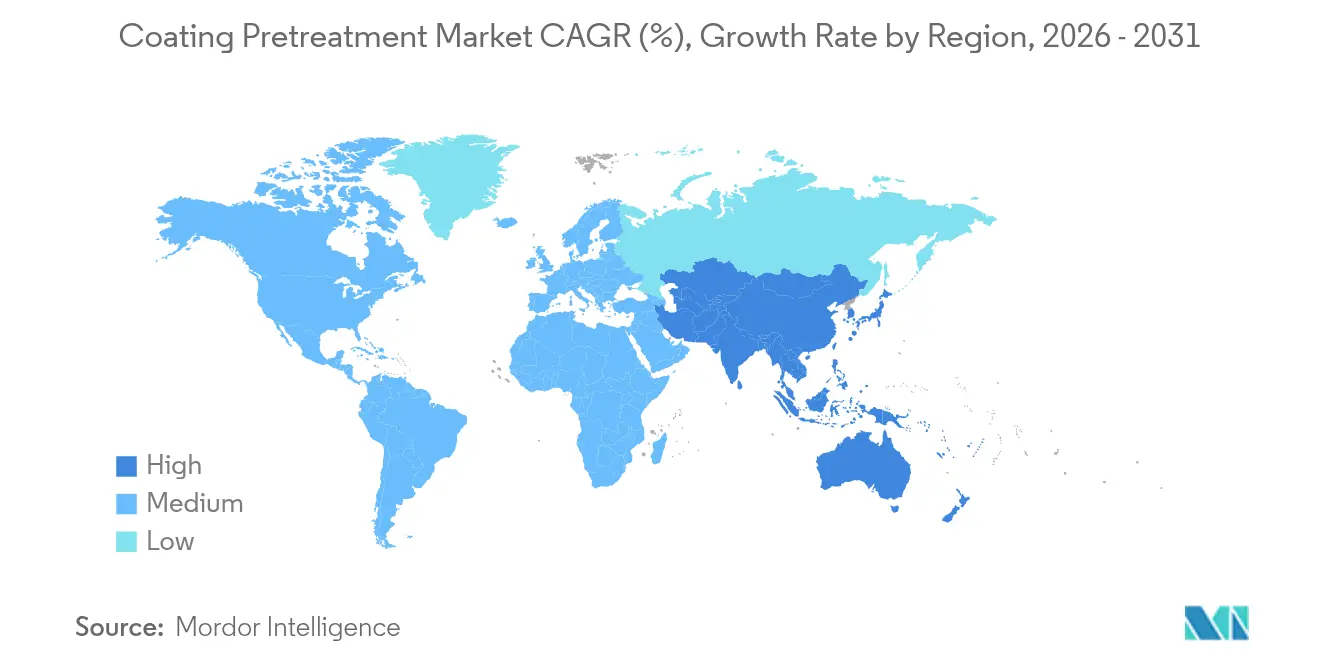

- 地域別では、アジア太平洋が2025年のコーティング前処理市場規模において44.78%のシェアで首位を占め、2031年までCAGR 5.12%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコーティング前処理市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リン酸塩系マルチメタルシステムへのOEM需要の急増 | +1.2% | 北米およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| エコフレンドリーなジルコニウムおよびシランナノコートへの急速な移行 | +1.8% | 欧州・北米が先行し、アジア太平洋が追随 | 長期(4年以上) |

| スマートファクトリーの改修によるインライン前処理採用の促進 | +0.7% | 北米・欧州がアジア太平洋へ拡大 | 短期(2年以内) |

| 航空宇宙複合材における新規接着促進剤の必要性 | +0.4% | 主に北米・欧州 | 長期(4年以上) |

| OEM保証延長による防食仕様の強化 | +0.6% | 先進市場で最も強力なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リン酸塩系マルチメタルシステムへのOEM需要の急増

世界の自動車メーカーは、混合金属ボディインホワイト(車体骨格)組立における信頼性の高い防食性能を発揮する高度な亜鉛リン酸塩浴を引き続き採用している。PPGのVersabond処方は、高速な反応速度と均一な結晶形成を実現し、品質を損なうことなくライン速度を向上させることを可能にしている。バッテリー電気自動車の台頭は、鉄鋼フレームとアルミニウム製バッテリーハウジング間の電食軽減の必要性を高めている。トヨタによる9億2,200万米ドルのケンタッキー塗装工場アップグレードは、高スループットかつマルチメタル対応プロセスへのOEMのコミットメントを象徴している。アジアの鉄鋼メーカーもこのトレンドに追随しており、鞍鋼広州は車両生産拡大に対応するため、追加で年産40万トンの亜鉛めっきラインを稼働させた。

エコフレンドリーなジルコニウムおよびシランナノコートへの急速な移行

欧州REACHの改訂および英国の2024年クロム酸塩禁止が、低スラッジのジルコニウムおよびシラン化学品の採用を加速させている[1]欧州委員会、「REACHに基づく物質の使用許可」、european-commission.europa.eu 。BASFのOxsilanとPPGのZircoBondは、従来のリン酸塩の半分のコーティング重量で同等の防食性能を発揮しつつ、スラッジを最大80%削減する。シランナノ層は室温で重合するため、60~70℃のリン酸塩浴と比較してエネルギー使用量を約30%削減する。OEMがスコープ3排出削減を追求するにあたり、これらの低エネルギー化学品は工場脱炭素化ロードマップに不可欠な要素となっている。

スマートファクトリーの改修によるインライン前処理採用の促進

インダストリー4.0ツール——インラインpHプローブ、機械学習駆動の薬液添加アルゴリズム、ビジョンガイド型ロボットスプレーヤー——が化学品使用量と不良率を削減した。PPGのデジタル変革により、米国の工場の月次収益が40万米ドル増加し、記録可能な労働災害が6.5%減少した。ABBのPaint 4.0スイートは、早期欠陥検知により初回合格率を100%近くまで引き上げる。DürrはBYDの欧州塗装工場に120台のEcoBell3アトマイザーロボットを設置し、フィルム厚を最適化するためにリアルタイムで品質データを収集している。

航空宇宙複合材における新規接着促進剤の必要性

航空機における炭素繊維構造の割合の増加が、非金属基板に接着できるクロム酸塩フリープライマーの需要を牽引している。オクラホマ大学は、MIL-SPEC耐久基準を満たす非毒性航空宇宙プライマーの開発推進のために480万米ドルを確保した。複合材燃料タンクおよびナセル部品向けに設計されたPPGの接着促進剤シリーズは、低VOCトップコートと組み合わせてOEMの持続可能性目標を満たす。炭素繊維への電気化学的酸化処理が界面せん断強度を48.8%向上させ、次世代航空機に不可欠な材料レベルのイノベーションを実証している。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クロム酸塩規制の強化と廃棄コストの増大 | -1.1% | 欧州・北米で最も深刻なグローバル | 短期(2年以内) |

| エネルギー集約型高温リン酸塩ライン | -0.8% | エネルギー集約地域に特に影響するグローバル | 中期(2~4年) |

| マルチメタル対応フレキシブルラインへのCAPEX増大 | -0.5% | 小規模プレイヤーに不均衡な影響を与えるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クロム酸塩規制の強化と廃棄コストの増大

英国の2024年9月における六価クロム前処理の禁止は、急速に動く政策行動を浮き彫りにし、従来のクロム使用者を突然の競争リスクにさらした。カリフォルニア州大気資源局は、2030年までに六価クロム装飾めっきの完全廃止を義務付け、1,000万米ドルの補助金を提供しているが、多くの中小めっき業者は多額の改修費用に直面している [2]カリフォルニア州大気資源局、「クロムめっきATCM改正」、arb.ca.gov。許可された処理能力が逼迫する中、有害廃棄物処理費用は上昇を続けており、メーカーは三価クロムまたは非クロム経路に関するR&Dの加速を余儀なくされている。

エネルギー集約型高温リン酸塩ライン

リン酸塩浴を60~70℃に維持するには相当の電力および蒸気負荷を要する。欧州では炭素税が操業コストを押し上げ、前処理エネルギー総支出はラインOPEXの25%に向かっている。アウディのネッカーズルムにおけるウェット・オン・ウェット塗装プロジェクトは、焼付けおよびフラッシュゾーンの再設計により車両1台当たり140kWhのエネルギー節約を示した。不安定な天然ガス価格がリン酸塩の経済性を損なうにつれ、室温シランまたはジルコニウム経路への経済的メリットが高まっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シランのイノベーションがリン酸塩の支配に挑む

リン酸塩浴は、OEM承認の定着と幅広い基板適合性により、2025年のコーティング前処理市場の45.42%を占めた。自動車アンダーボディなどの大量生産・防食重要用途において依然としてデフォルト選択であり続けている。しかし、スラッジ発生量の少なさと常温処理によるエネルギーコストの最小化により、シラン化学品はCAGR 5.57%で拡大している。シランプラットフォームのコーティング前処理市場規模は、持続可能性義務が強化される中、2031年までに倍増する軌道に乗っており、クロム酸塩シェアは法規制の圧力により急激に縮小している。サプライヤーは、ナノ層の均一性と高速硬化ウィンドウを組み合わせたジルコニウム・シランハイブリッド処方を通じて差別化を図り、ラインオペレーターがスループット低下を回避できるよう支援している。

シランサプライヤーは廃水管理の容易さからも恩恵を受けており、世界中で排水基準が厳格化される中、ナノコートは通常、金属負荷が低い。プロセスの簡便性は、複雑な形状上での厳密なフィルム厚制御を必要とするエレクトロニクス仕上げ業者にも訴求力を持つ。OEMがグローバル工場全体で承認仕様を統一するにつれ、アジアのグリーンフィールド工場でのシラン採用が加速し、リン酸塩の歴史的なコスト優位性が縮小すると見込まれる。

注記: 各セグメントのシェアはレポート購入後に入手可能

金属基板別:アルミニウムの成長が鉄鋼の優位を上回る

大量生産車の大部分が依然として乗員セル強度のために超高張力鋼に依存しているため、鉄鋼は2025年のコーティング前処理市場シェアの59.62%を占めた。鉄鋼上の亜鉛リン酸塩層は、10年間の穿孔防止保証を満たす塗料密着性指標を達成する。その優位性にもかかわらず、アルミニウムサブ市場は自動車軽量化およびモバイル端末・ラップトップへのアルミニウムスキンのより広範な使用を反映して年率5.34%で成長している。EVメーカーが押し出し成形バッテリーエンクロージャーとフード組立を優先するにつれ、アルミニウムに帰属するコーティング前処理市場規模は差が縮まると予測される。

プロセスエンジニアは現在、プレミアムエレクトロニクスハウジングのブラッシュ仕上げを保護し、アノダイズカラー下に現れる可能性のあるマイクロピッティングを防止する非エッチングシランクリーナーを統合している。アルミニウムリチウム合金用の航空宇宙プライマーは、複合材フェアリングへの強固な接着を可能にするゾルゲル前駆体を組み込んでいる。これらの技術的進歩が総合的に、グローバル前処理ラインにおけるアルミニウムの処理シェア増加を支えている。

エンドユーザー産業別:エレクトロニクスの急増が自動車の優位に挑む

自動車は2025年の総収益の35.74%を占め、同セクターの大規模な生産台数と厳格なOEM防食基準を反映している。しかし、エレクトロニクスセグメントは、ハイエンドスマートフォンやウェアラブルデバイスが欠陥のない外観コーティングを要求する中、2031年までCAGR 5.27%で成長すると予測される。コンシューマーエレクトロニクスブランドがマグネシウムやステンレスサブフレームにも対応するクロム酸塩フリー・低VOC化学品を仕様指定するにつれ、コーティング前処理市場のシェアリーダーシップは徐々に多様化する可能性がある。

航空宇宙は高付加価値だが低ボリュームの顧客であり、複合材主翼やナセル向けの高度な接着促進剤を購入している。建築・建設用途——クールピグメントフッ素樹脂を用いたコイルコーティング屋根パネルなど——は、リン酸系クリーナーへの安定した需要を維持する一方、重機・家電メーカーはコストと耐久性のバランスを取るためにハイブリッドジルコニウム技術を採用している。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年にグローバル収益の44.78%を占め、2031年まで年率5.12%で拡大すると予測されており、最大かつ最速成長の地域ハブとしての地位を確固たるものとしている。中国の電気自動車需要の急増がマルチメタル前処理能力への多大な投資を促しており、その例として、深圳設計の輸出向け120台以上のDürrロボットを導入したBYDの新欧州工場が挙げられる。日本のティア1サプライヤーは企業の脱炭素中立誓約に合わせて低スラッジナノコートに注力する一方、ベトナムのエレクトロニクスブームを受けてPPGは現地の水性コーティング生産量を2倍に増やした。

北米は航空宇宙と小型トラック生産の深い基盤を活用し、スマートファクトリーの改修がデジタル化の加速につながっている。欧州は規制の締め付けを強化し、他地域に先んじてクロム酸塩フリー化学品へのライン転換を推進している。南米ならびに中東・アフリカは規模こそ小さいが、車両組立のシフトと防食性鉄鋼加工を必要とするインフラ拡充に伴う上振れ余地を代表している。これら新興地域のコーティング前処理市場規模は現在もなお限定的だが、現地サービス能力の構築を目指す多国籍サプライヤーを引き付けている。

競争環境

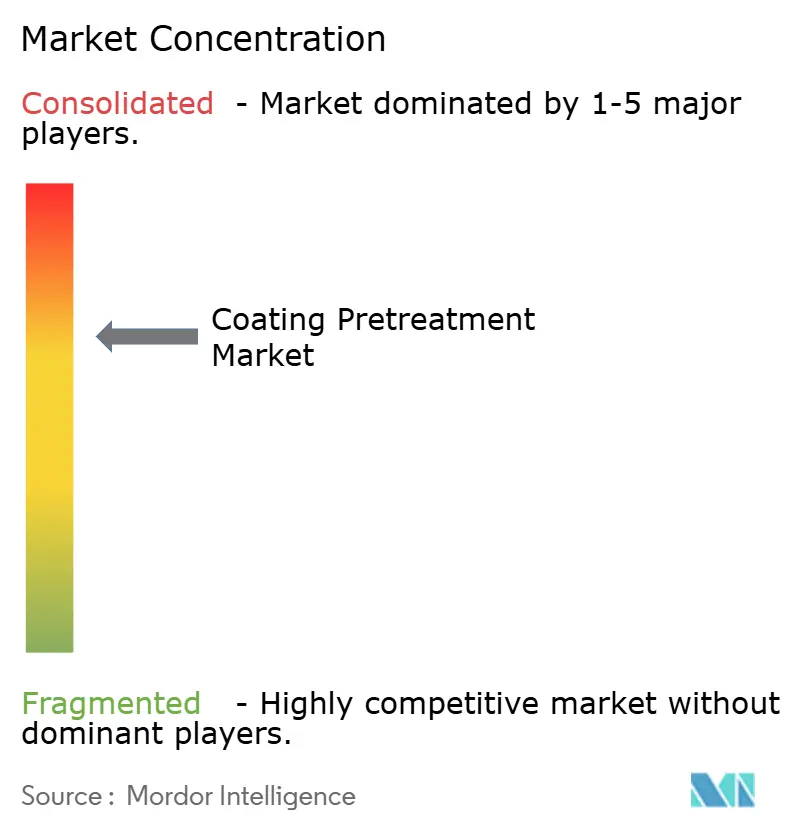

当市場は中程度の集約度を示している:上位5社が合わせてグローバル収益の約60%を掌握しているが、多数の地域応用業者および化学処方業者が専門ニッチで繁栄している。PPG、Henkel、Chemetall、Quaker Houghton、Nippon Paintがリーダー層を形成し、幅広い製品カタログと多地域製造拠点を擁している。PPGは北米工場の自動化に3億米ドルを投じ、デジタルダッシュボードにより30%の生産性向上を達成した。Quaker HoughtonによるDipsol Chemicalsの1億5,300万米ドルの買収は、タイおよびインドネシアの自動車メーカーに対応するためのアジア太平洋鉄鋼前処理フットプリントを拡大した。

ニッチイノベーターはクロム酸塩フリーソリューションをターゲットとしており、OxMet Technologiesが航空宇宙MRO向けジルコニウムシランブレンドを推進する一方、Coventya Digitalのようなスタートアップが中規模コーター向けクラウド連携薬液添加ポンプを提供している。大手サプライヤーはサービス契約と現地ラボサポートを重視し、原材料の価格変動が高まる中で消耗品収益を確保している。全体として、アジャイルなR&Dと知的財産共有協定を有するサプライヤーは、OEM認定サイクルが持続可能性圧力のもとで短縮するにつれて戦略的優位を獲得している。

コーティング前処理産業リーダー

Henkel AG & Co. KGaA

PPG Industries, Inc.

Axalta Coating Systems, LLC

BASF

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Henkel Adhesive Technologiesは、単一工程での金属前処理を可能にするクリーナーおよびコーター技術に関するホワイトペーパーを発表した。このイノベーションはプロセス工程を半減させ、エネルギーと水を節約する。

- 2023年10月:Sherwin-Williams Aerospace Coatingsは、航空宇宙用アルミニウム基板向けのクロム酸塩フリー・水性ゾルゲルであるJet Prep前処理剤を発売した。2液型キットは防食性能と接着性を提供し、航空宇宙グレードのエポキシプライマーおよびトップコートシステムと適合する。

グローバルコーティング前処理市場レポートの調査範囲

コーティング前処理市場レポートには以下が含まれる:

| リン酸塩 |

| クロム酸塩 |

| クロム酸塩フリー |

| ブラストクリーン |

| 鉄鋼 |

| アルミニウム |

| 自動車 |

| 航空宇宙 |

| コンシューマーエレクトロニクス |

| 建築・建設 |

| その他エンドユーザー産業(産業機械・家電等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEANカントリーズ | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | リン酸塩 | |

| クロム酸塩 | ||

| クロム酸塩フリー | ||

| ブラストクリーン | ||

| 金属基板別 | 鉄鋼 | |

| アルミニウム | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙 | ||

| コンシューマーエレクトロニクス | ||

| 建築・建設 | ||

| その他エンドユーザー産業(産業機械・家電等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEANカントリーズ | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要質問

コーティング前処理市場の2026年における規模とその成長速度は?

市場は2026年に50億1,000万米ドルと評価されており、CAGR 4.17%で2031年までに61億5,000万米ドルに拡大すると予測される。

コーティング前処理市場において現在最大のシェアを持つ地域はどこか?

アジア太平洋が2025年のグローバル収益の44.78%を占めてトップに立ち、2031年までCAGR 5.12%で最速成長の地域でもある。

シランベース前処理が急速に採用されているのはなぜか?

シラン化学品は常温で機能し、スラッジを最大80%削減し、厳格な環境規制に合致することから、CAGR 5.57%を牽引している。

スマートファクトリーの改修は前処理オペレーションにどのような影響を与えるか?

インラインセンサーおよび機械学習による薬液添加ツールが初回合格品質を100%近くまで引き上げ、工場生産性を約30%向上させた。

最終更新日: