多形性膠芽腫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

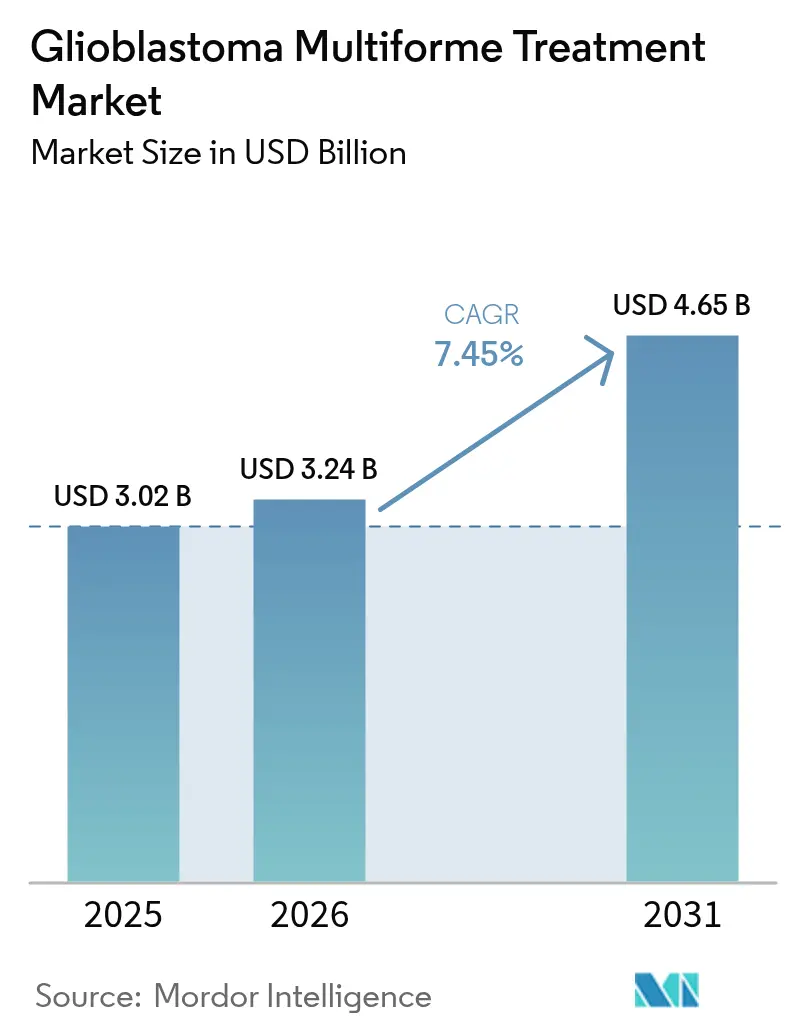

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 4.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多形性膠芽腫治療市場分析

2026年の多形性膠芽腫治療市場規模は30億2,400万米ドルと推定され、2025年の30億2,000万米ドルから成長し、2031年には46億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.45%で成長します。生存期間を延長する治療法への需要の高まり、腫瘍電場治療(TTFields)デバイスの急速な普及、承認を加速するオーファンドラッグインセンティブ、および血液脳関門(BBB)透過プラットフォームへの安定したベンチャー資金がこの軌跡を支えています。投資はまた、数十年ぶりの米国食品医薬品局(FDA)の画期的な承認[1]米国食品医薬品局、「腫瘍薬のFDA承認」、fda.gov——グレード2 IDH変異グリオーマに対するボラシデニブ——によっても促進されており、これにより多モダリティ開発戦略への信頼が新たに高まっています。一方、単剤療法では限定的な効果しか得られないため、医師は併用レジメンへのシフトを進めており、統合的なデバイス・薬剤アプローチの必要性が強まっています。TTFieldsと免疫チェックポイント阻害を組み合わせた進行中の臨床試験は、開発者が毒性を軽減しながら持続的な生存利益を獲得しようとする意図を示しています。

レポートの主要ポイント

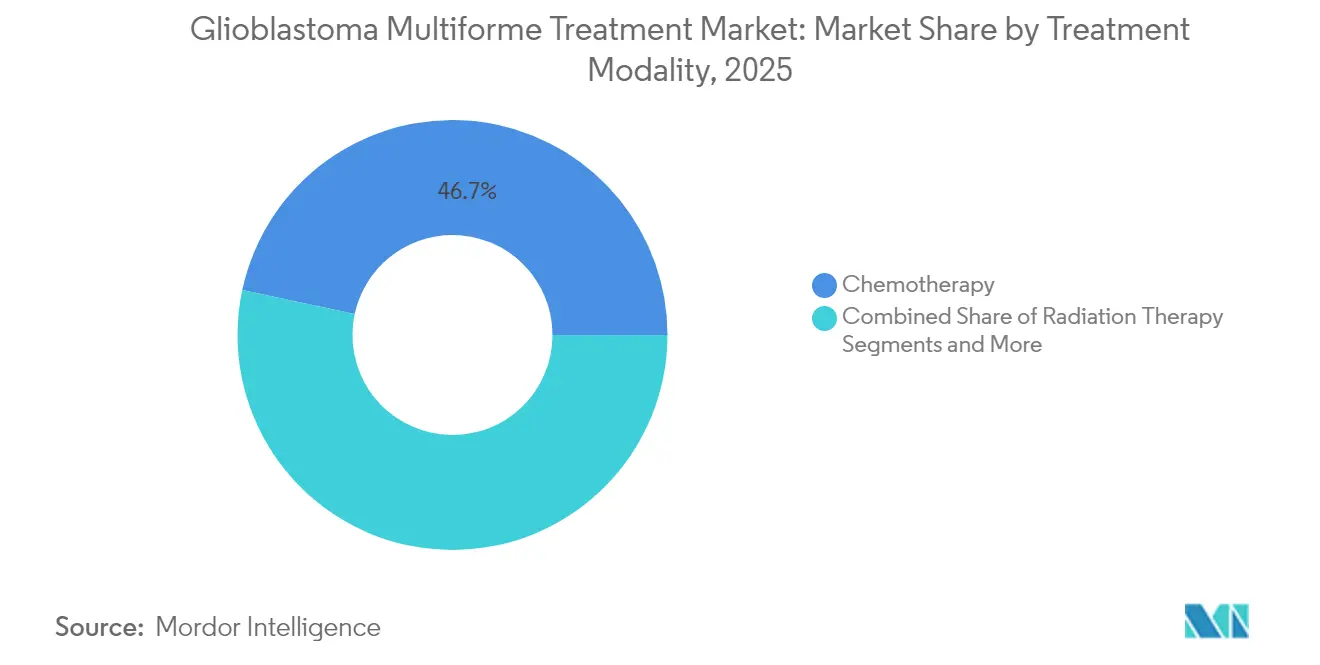

- 治療モダリティ別では、化学療法が2025年に46.65%の収益シェアをリードし、TTFields療法は2031年にかけてCAGR 8.62%で拡大しています。

- 患者タイプ別では、新規診断症例が2025年の多形性膠芽腫市場シェアの67.92%を占め、再発疾患に対する治療法は2031年にかけてCAGR 8.55%で進展しています。

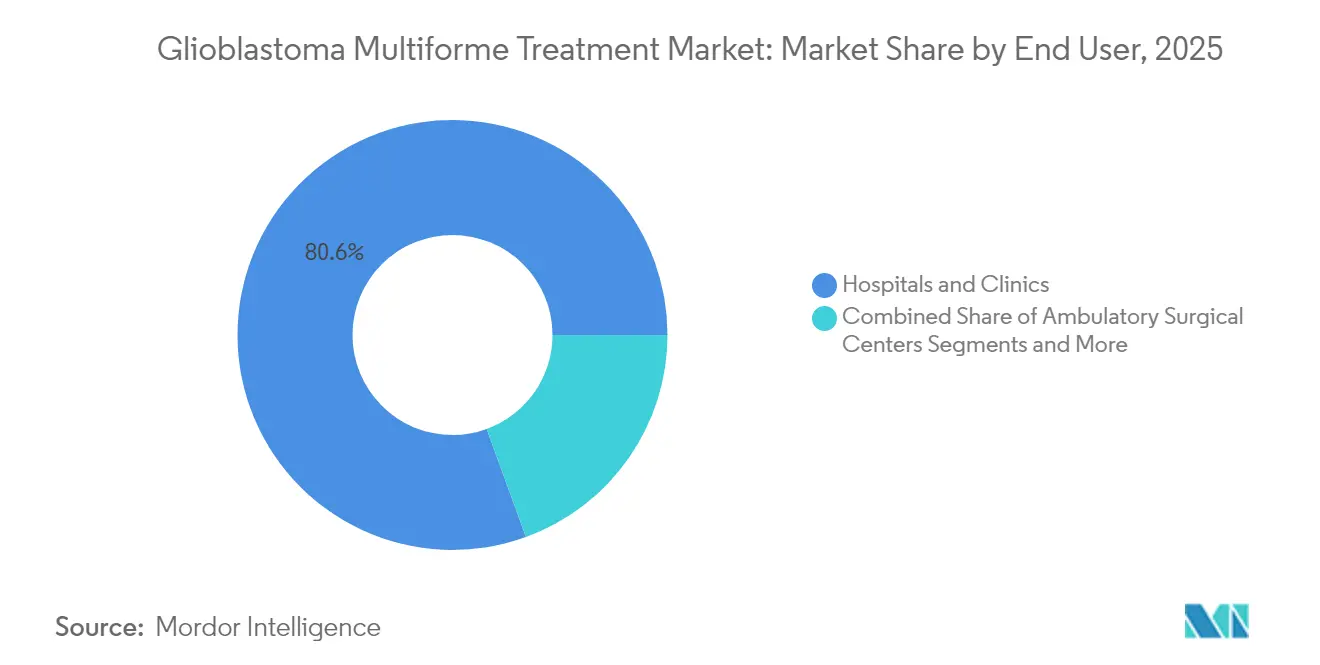

- エンドユーザー別では、病院・クリニックが2025年に80.55%のシェアを占め、外来経路が普及するにつれて外来手術センターはCAGR 8.66%で成長すると予測されています。

- 年齢層別では、成人が2025年に67.12%のシェアを占め、小児は2031年にかけてCAGR 8.71%で成長すると予測されています。

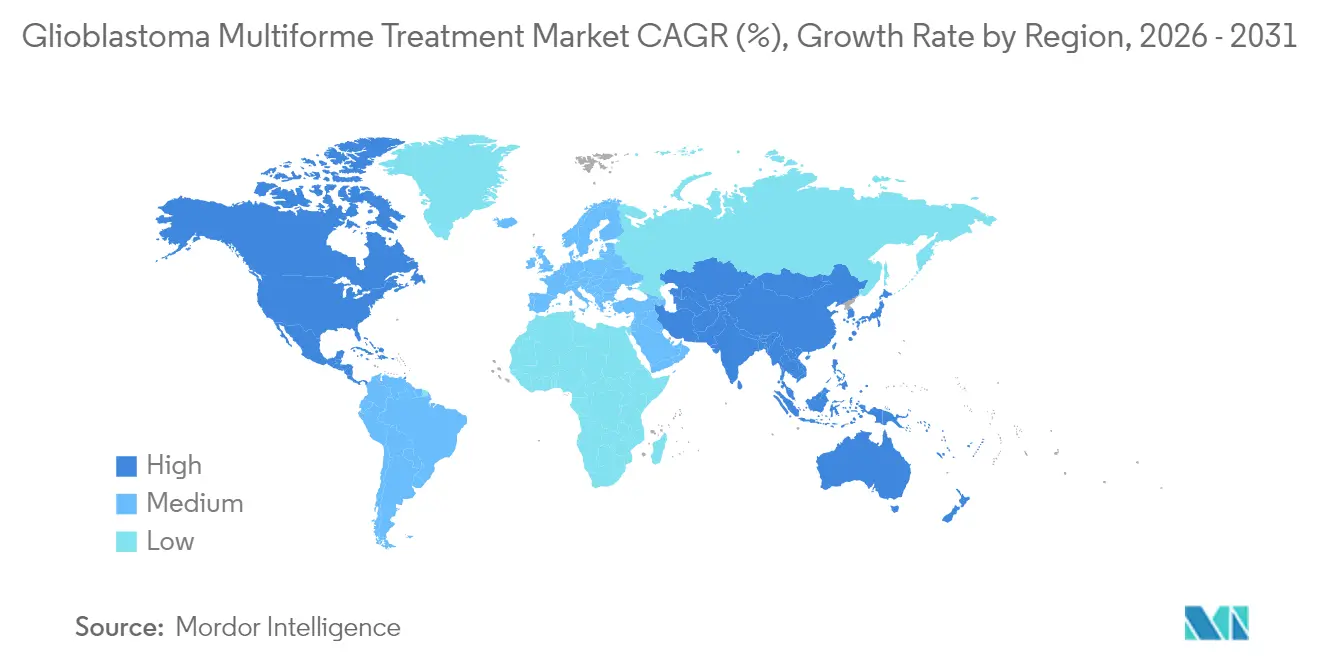

- 地域別では、北米が2025年に39.75%のシェアを維持しましたが、アジア太平洋が2031年にかけてCAGR 8.8%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の多形性膠芽腫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高悪性度グリオーマの発生率の上昇 | +1.2% | 世界全体、特に北米と欧州への影響が最大 | 中期(2〜4年) |

| GBM症例の加齢関連増加 | +0.9% | 世界全体、特に高齢化が進む先進市場 | 長期(4年以上) |

| R&Dパイプラインの拡大とオーファンドラッグインセンティブ | +1.8% | 北米とEUの規制フレームワーク | 中期(2〜4年) |

| 腫瘍電場治療(TTFields)デバイスの普及拡大 | +1.5% | 北米、欧州およびアジア太平洋へ拡大中 | 短期(2年以内) |

| 早期発見を改善するAI対応ラジオゲノミクス | +0.7% | 先進国の高度な医療システム | 長期(4年以上) |

| BBB透過ナノキャリアへのベンチャー資金の急増 | +1.1% | 世界全体、バイオテクノロジーハブへの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高悪性度グリオーマの発生率の上昇

発生率のトレンドは、多形性膠芽腫治療市場を堅固な成長基盤に置き続けています。膠芽腫はすでに世界中の悪性原発性脳腫瘍のほぼ半数を占めており、診断意識の高まりにより、より多くの患者が疾患の早期段階でケアパスウェイに入るようになっています。主要な学術センターの神経腫瘍科はこれらの患者数に対応するために規模を拡大しており、承認済み薬剤、TTFieldsデバイス、および関連診断薬への予測可能な需要を生み出しています。症例数の増加は臨床試験への登録も加速させ、次世代治療法の開発サイクルを短縮します。メーカーはより大きなアドレス可能な患者集団を活用して、さらなるイノベーションを資金調達するプレミアム価格戦略を正当化しています。

R&Dパイプラインの拡大とオーファンドラッグインセンティブ

米国およびEUの規制に基づくファストトラックおよびオーファン指定は、コストと市場投入までの時間の両方を削減し、膠芽腫を歴史的に魅力のないニッチ市場から商業的優先事項へと変えています。FDAによるERAS-801の悪性グリオーマに対するオーファン承認と、ボラシデニブへの迅速な承認経路は、未充足ニーズが高い場合に代替エンドポイントを受け入れる規制当局の意欲を示しています。このような指定に続く独占期間は、小規模な患者集団に関連するリスクを相殺する収益保護を企業に提供します。この環境は、テモゾロミド耐性の克服を目的としたMerckによるModifi Biosciences買収などの国境を越えたライセンス契約や大手製薬会社による買収を触媒しています[2]Merck、and Co. Inc. Modifi BiosciencesはMerckに買収された、

merck.com。

腫瘍電場治療(TTFields)デバイスの普及拡大

TTFields療法は、全身毒性なしに有糸分裂を妨害する物理学ベースのモダリティです。米国の償還適用範囲は現在600以上のがんセンターに及び、医師による急速な普及を可能にしています。臨床データは、副作用が少なく化学療法と同等の生存率を示しており、このプロファイルは高齢患者や入院コストを懸念する支払者にとって魅力的です。システムの在宅使用設計は外来管理をサポートし、入院リソースへの負担を軽減するとともに、メーカーに定期的な消耗品収益ストリームを生み出します。欧州と日本では、保健機関が承認後に提出されたリアルワールドエビデンスパッケージを審査するにつれて、勢いが高まっています。

BBB透過ナノキャリアへのベンチャー資金の急増

BBBを越えることは、この分野の中心的な薬理学的課題であり続けています。ベンチャー投資家は、深部脳送達のために設計されたナノ粒子、エクソソーム、および放射性医薬品プラットフォームに資本を投入しています。Eli LillyによるRadioneticsとの1億4,000万米ドルの前払い提携は、送達の突破口が既存の薬剤クラスの潜在的な有効性を解放する可能性があるという大手製薬会社の信念を強調しています。これらの資金を確保することで、小規模なイノベーターはIND段階の候補を中期試験に進め、パイプラインを豊かにし、将来のレジメンの併用療法の選択肢を広げることができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規デバイスに対する厳格な償還ハードル | -1.3% | 世界全体、特にコスト意識の高い医療システム | 短期(2年以内) |

| 高い治療費負担と低・中所得国における費用対効果の限界 | -0.8% | 低・中所得国、新興市場 | 中期(2〜4年) |

| テモゾロミド耐性とMGMTの不均一性 | -1.1% | 全市場にわたるグローバルな臨床課題 | 長期(4年以上) |

| TTFields療法に対するリアルワールドでの低いコンプライアンス | -0.6% | TTFields普及市場、主に先進国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規デバイスに対する厳格な償還ハードル

医療技術評価機関は、適用範囲を認める前にリアルワールドのコスト・ベネフィットエビデンスをますます要求しています。TTFieldsについては、支払者は入院および有害事象管理コストの削減を示す市販後研究を要求することが多いです。規制承認と最終的な償還決定の間の12〜24ヶ月の遅延は、収益への道を長引かせ、デバイス企業の流動性を試します。財務リスクをメーカーに移転するアウトカムベースの契約が欧州では標準となりつつあり、小規模参入者へのハードルを高めています。

テモゾロミド耐性とMGMTの不均一性

膠芽腫患者の約半数はMGMTプロモーター活性を持ち、テモゾロミドの効果を低下させ、多くの現行レジメンの薬剤基盤を損なっています。分子の不均一性は試験設計を複雑にし、開発者に研究の層別化を強いてコストを増大させます。耐性はまた無増悪期間を短縮し、治療選択肢が依然として限られている再発状況に患者を急速に追い込みます。したがって、臨床コミュニティは新興のMGMT標的薬剤を注視していますが、新たな標準が確立されるまで、この生物学的障壁は転帰の改善を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:デバイス主導の移行が加速

化学療法は2025年に総収益の46.65%を生み出し、ジェネリックのテモゾロミドが引き続き一次治療プロトコルの基盤となっています。TTFields療法の2031年にかけてのCAGR 8.62%は、全身性副作用を回避するデバイス中心のアプローチへの臨床医の信頼が加速していることを示しています。陽子線技術を含む放射線療法は局所制御に引き続き重要であり、成長する「その他」のバスケットには、中期試験を進行中のワクチン、放射性医薬品、および免疫療法の組み合わせが含まれています。市場参加者はモダリティをますますバンドル化しています:NovocureとMSDは登録試験においてTTFieldsとペムブロリズマブを評価しており、持続的な生存のためには多モダリティアプローチが必要であるというコンセンサスを反映しています。

治療ミックスのシフトはサプライチェーンと償還モデルに影響を与えます。TTFieldsシステムは、一回限りの薬剤点滴とは異なる、サブスクリプション型の消耗品需要を生み出します。新しい組み合わせが承認に達するにつれて、臨床経路は逐次的または同時レジメンを特徴とし、複雑さを増しますが、アドレス可能な支出を拡大します。デバイスと薬剤の費用対効果の高い統合を証明した開発者が不均衡なシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:再発セグメントがイノベーションを触媒

新規診断症例は2025年に67.92%の収益を占め、より大きな発生患者集団と受け入れられたシュトゥッププロトコルの採用によって牽引されました。しかし、再発セグメントの2031年にかけてのCAGR 8.55%は、イノベーションの最前線がどこにあるかを示しています。Alpha DaRTのラジウム224療法のFDA支援パイロット試験とRRx-001併用プロトコルは、サルベージ設定における積極的な実験の初期例です。

再発への注目は、より小規模で適応的な研究デザインを促進し、タイムラインを短縮して資本要件を削減します。これらの特徴は、テモゾロミド耐性に取り組むためのMerckによるModifi Biosciences買収に示されるように、バイオテクノロジーのベンチャー資金と大手製薬会社のオプション契約を引き付けます。ここでの成功は、再発と新規診断のケアアルゴリズム間のループを閉じる、組み合わせ拡大を通じて一次治療標準に波及する可能性が高いです。

エンドユーザー別:外来ケアが提供体制を再構築

病院・クリニックは、膠芽腫管理の多職種的な性質から、2025年に支出の80.55%を獲得しました。しかし、低侵襲切除と日帰り退院プロトコルが普及するにつれて、外来手術センターはCAGR 8.66%で成長すると予測されています。ポータブルTTFieldsシステムはさらに在宅治療セグメントを可能にし、入院患者の占有率を低下させ、価値に基づく購買インセンティブと整合します。

このシフトは、治療アドヒアランスを導く遠隔腫瘍学プラットフォームによってサポートされた、地域医療環境に適した製品を設計することを技術開発者に求めます。点滴とモニタリングを外来スイートに移行する医療システムはコスト削減とスループット向上を実現し、分散型神経腫瘍ケアへのトレンドを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:小児パイプラインが加速

成人は2025年に収益の67.12%を占めましたが、小児治療はGD2、B7-H3、IL-13Rα2抗原を標的とするCAR-Tプログラムによって刺激され、2031年にかけてCAGR 8.71%で拡大しています。オーファンドラッグインセンティブと小児調査計画は独占期間を延長し、商業的実行可能性を向上させます。

スペクトルの反対側では、高齢者管理は忍容性を重視しており、TTFieldsは全身毒性が少なく、このコホートで魅力的です。年齢に合わせたレジメンと投与スケジュールは、小児、成人、高齢者の腫瘍間の生物学的差異を明らかにする分子プロファイリングによって導かれながら進化しています。

地域分析

北米はメディケアと民間保険会社がTTFieldsと最新の化学療法薬を償還し、600以上の臨床センターが試験インフラを提供しているため、収益の39.75%を占めています。規制の明確さとオーファンドラッグの恩恵がパイプライン資産の迅速な上市を促進し、同地域の密なベンチャーキャピタルエコシステムが初期段階のイノベーションに資金を提供しています。包括的な神経腫瘍プログラムは手術、放射線、デバイス、薬剤試験を組み合わせており、米国を新しい治療法の展開における参照市場として位置づけています。

欧州は第2位の地域的機会を代表しますが、厳格な医療技術評価を義務付ける費用対効果の閾値を採用しています。ドイツは治療困難ながんに対する樹状細胞療法の償還を先駆けており、プレミアム介入への選択的な開放性を示しています。欧州医薬品庁の集中審査手続きは販売承認を迅速化しますが、償還は国ごとに異なり、広範な普及までの時間を長引かせます。開発者は生存または生活の質の指標に支払いを連動させるアウトカムベースの合意を交渉する必要があります。

アジア太平洋はCAGR 8.8%で最も急成長している地域です。政府は精密医療インフラに投資しており、主要な腫瘍病院は高度な神経外科のための手術室を整備しています。日本の国民皆保険制度は、国内臨床データが有益性を示す場合に高コスト治療への資金提供をますます行っており、中国の集中的な数量ベースの調達イニシアチブは神経腫瘍デバイスを含み始めています。地元メーカーはTTFieldsとナノ粒子分野に参入しており、競争力のある価格設定とより広いアクセスを促進しています。多国籍企業は地域の受託研究機関と提携し、主要なアジア市場での承認を迅速化する適応試験を実施しています。

規制環境

膠芽腫の開発とアクセスは、主要規制当局におけるオーファンドラッグ制度や優先審査制度、さらにバイオマーカーへの依存を強める試験・ラベル戦略によって形作られている。米国では、FDAがブレークスルー・セラピー指定などの制度を活用し、未充足医療ニーズの高い神経腫瘍学分野の開発を加速させ続けている。その一例が、2026年4月にFORE Biotherapeutics社のplixorafenibに対して付与された、BRAF V600E変異を有する成人高悪性度神経膠腫を対象とするブレークスルー・セラピー指定である。欧州では、欧州医薬品庁(EMA)が腫瘍学製品向けに中央審査方式を維持し、中枢神経系腫瘍に隣接する適応症に条件付き承認経路を活用している。2026年4月にBRAF変異を有する小児低悪性度神経膠腫に対してOjemdaに条件付き販売承認が付与されたことは、分子学的セグメンテーションに対する規制上の重視が続いていることを裏付けている。

各地域において、試験実施とエビデンス基準は分子学的定義と用量最適化を中心に厳格化が進んでいる。WHOの2021年版中枢神経系腫瘍分類は、実質的に膠芽腫のラベルをIDH野生型疾患へと絞り込み、試験プロトコルはこれをますます明確な分子学的基準の要求という形で運用化している。その結果、2025年までに治療的膠芽腫試験のかなりの割合がバイオマーカー要件(例:MGMTまたはEGFRステータス)を含むこととなった。同時に、Project OptimusなどのFDAの枠組みが腫瘍学における用量設定の期待値に影響を与え、スポンサーに対してより早期に強固な曝露反応関係および薬力学的サポートを生成することを求めており、これは本市場における薬剤単剤および併用療法の開発戦略の両方に影響を及ぼしている。

競合状況

競争は多角化した製薬会社、純粋なデバイスメーカー、およびベンチャー支援のバイオテクノロジー企業にまたがっています。参入障壁は規模の製造経済よりも試験設計の複雑さと規制上のエビデンス閾値から生じています。NovocureはTTFieldsのリーダーであり続け、最近ペムブロリズマブとの登録プログラムを開始し[3]Novocure投資家向け広報、「MSDとの戦略的協力」、novocure.com、組み合わせ研究を活用してプラットフォームを防御的に拡張しています。大手製薬会社はテモゾロミド耐性を支配する分子標的に注力しており、MerckのModifi買収とEli LillyのRadioneticsとの放射性医薬品提携がその例です。

Alpha Tau MedicalやBBB透過ナノ粒子を推進する企業などのバイオテクノロジー参入者はモダリティの多様性を広げており、患者選択を精緻化するコンパニオン診断と資産を組み合わせることが多いです。戦略的協力が主流であり、デバイス開発者が免疫療法パイプラインにアクセスし、製薬メーカーが送達プラットフォームを確保することを可能にしています。リアルワールドエビデンスの生成は競争上の差別化要因であり、堅固な上市後のコスト効用データを公表する企業は、競合他社に先んじてインストールベースまたは処方量を拡大し、より迅速な償還承認を獲得します。

今後、市場リーダーシップはBBB越え送達、適応免疫療法の組み合わせ、および医療経済の検証という3つの分野での成功によって決まるでしょう。この3つすべてを調整する企業が多形性膠芽腫治療市場において持続的な地位を確立するでしょう。

多形性膠芽腫治療産業リーダー

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再発膠芽腫の分野には依然として大きな余地が残されている。テモゾロミド骨格に対する耐性と持続的奏効の限界から、併用療法や補助的アプローチが継続的な開発活動の中心となっている。プラットフォーム試験や複数資産を対象とするマスタープロトコルは、共有対照群に対して複数の候補薬を試験する際の運用上の障壁を低下させている。その一例として、GBM AGILE試験が新たな薬剤を追加し、tinostamustineについて最初の再発患者への投薬を開始する一方、2026年6月には同アームに新規診断患者の最初のランダム化を実施したことが挙げられる。この試験基盤は、2025年2月以降患者登録が進められているEF-41/KEYNOTE D58第3相試験(Optuneと維持療法としてのテモゾロミドおよびペムブロリズマブの併用)などの登録用併用療法開発とあわせて、スポンサーがより効率的に比較エビデンスを生成する機会、およびデバイスと薬剤の連携が統合的なケアパスウェイへと成熟する機会を生み出している。

血液脳関門を越えた薬剤送達、および手術後の局所的な腫瘍制御は、依然として主要な商業的・臨床的機会領域であり、規制当局認可済みの試験と再発低減を目指す学術的イノベーションの両方にその傾向が表れている。2026年3月、FDAはNuvOx Therapeutics社に対し、再発性高悪性度神経膠腫における標準治療の補助療法としてNanO2(ドデカフルオロペンタン)を評価する第II相REBORN試験の開始を承認した。これは、腫瘍の酸素化と治療反応の改善を目的とした補助的技術への関心が継続していることを示している。また別途、2026年の学術研究では、術後に化学療法と免疫調節を時間差で行うよう設計されたナノファイバーベースのアプローチなど、局所送達材料の工学的開発が進められており、全身投与薬剤を超えたモダリティ拡大が継続していることを示している。これは、急速な再増殖により救援療法や再介入の利用が高い術後再発を対象とする製品の開発経路を支えるものである。

最近の業界動向

- 2026年5月:MerckがTerns Pharmaceuticalsの買収を完了し、治験段階の腫瘍学資産TERN-701を自社パイプラインに追加した。膠芽腫に特化した取引ではないものの、この買収はMerckが外部イノベーションへの意欲を強めていることを示しており、神経腫瘍学に関連する腫瘍種および併用療法にわたって活用可能な腫瘍学研究開発の選択肢を広げるものである。

- 2025年1月:NovocureがOptune Gio向けのHead Flexible Electrode トランスデューサーアレイについて、成人膠芽腫を対象とした米国FDA承認を取得した。この更新はTTFields療法の使いやすさとフィッティング性を強化し、すでにOptuneを多面的ケアの一部として使用している病院・クリニックにおける実臨床での採用拡大を支えるものである。

- 2024年10月:Merckは、テモゾロミド耐性の克服に注力するMOD-246の開発のため、Modifi Biosciencesを頭金3,000万米ドル、最大13億米ドルのマイルストーン条件で買収した。この買収により、MerckはGBM志向の研究開発における存在感を深め、治療が難しい脳腫瘍に対するDNA損傷・修復関連戦略への継続的な関心を示した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、病院および外来施設におけるGBM管理の一環として用いられる薬物療法、放射線治療をベースとしたケア、およびその他の治療アプローチを含む、通常のケアにおける膠芽腫治療に関連する収益を対象とする。

範囲の除外:診断のみの検査、基本的なスクリーニング受診、および商業的治療利用に結びつかない研究専用の臨床試験支出は集計対象外とする。

セグメンテーション概要

- 治療モダリティ別

- 化学療法

- 放射線療法

- 腫瘍電場治療

- その他

- 患者タイプ別

- 新規診断GBM

- 再発GBM

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- その他

- 年齢層別

- 成人

- 小児

- 高齢者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、患者およびケアパスウェイの状況をマッピングすることから始まり、次に治療がどのように提供されているかを施設・国別に確認する。SEERやIARCなどのがん登録・疫学的サマリーといった公的資料に加え、FDAなどの規制当局によるガイダンスおよび安全性情報の更新を活用する。

前提条件の裏付けを確実にするため、標準治療パターン、治療期間、GBMにおける典型的な治療シーケンスについて査読付き学術誌も確認し、パイプラインが将来の採用にどのような影響を与えるかを把握するため、ClinicalTrials.govなどの関連する試験登録データベースも確認する。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、商業化のタイミングや治療の採用に関する見解を相互確認するために用いられる。開示情報が入手可能な場合は、企業財務・インテリジェンスの有料サブスクリプションを用いて収益への影響を検証する。これらの情報源は例示に過ぎず、データ収集、検証、および明確化のためにその他の公的資料も確認している。

一次インタビューおよび調査

一次調査での議論は、GBM患者が診断から一次治療、そして再発治療へどのように移行するか、また処方選択が転帰、アクセス、施設プロトコルによってどのように形作られるかに重点を置く。北米・南米、EMEA、APAC全域の臨床医、病院薬剤部門の関係者、支払者または償還の専門家、流通側の回答者と対話を行い、国別前提のギャップを最終的な集計前に狭めることができるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:12% | APAC:52% |

| ミドルティア:49% | 機能/事業部門リーダー:39% | EMEA:29% |

| 小規模プレイヤー:14% | マネージャー:49% | 南北アメリカ:19% |

市場規模算出と予測

市場規模算出は、トップダウン型の需要プールを用いて構築されており、発症率および治療対象となる適格患者数をケア施設別の治療利用に変換し、その後、典型的な治療期間および価格設定ロジックを用いて価値に換算する。総計の妥当性を確保するため、コース当たりの価格サンプルに推定治療対象人数を乗じた値などによる選択的なボトムアップ検証を行い、その後、主要病院における利用パターンについて流通チャネルとの対話を実施する。

モデルにおける主要な入力データには、GBMの発症率および生存期間、地域別の治療対象患者比率、化学療法・放射線療法・その他治療アプローチにわたる標準治療の構成比、平均治療期間および再発時の再治療、ならびに実現収益に影響を与える価格動向とアクセス制限が含まれる。国別データが不十分な場合には、類似のプロトコルを持つ近隣の類似市場を橋渡しとして用い、その前提はインタビューにおいて再検証されることで、国別集計値のずれを防いでいる。

予測にあたっては、パイプラインのタイミングと予想される採用状況を軸にシナリオ分析を実施し、一時的な急増が曲線をゆがめないよう、過去および直近のデータ系列に平滑化処理を施して年次推移の基準とする。専門家からのフィードバックを統合した後、成長が現実的な診療変化と償還のペースを反映するように見通しを調整する。

データ検証と更新サイクル

算出結果は、疫学的総計、治療利用の傾向、承認およびガイドライン動向が示す方向性など、独立した指標と照合して確認する。差異が生じた場合には、治療対象比率、治療期間、通貨換算のタイミングなどの入力データを再確認し、その後、別のアナリストとともに前提条件を見直した上で確定する。

各レポートは、入力データの論理チェック、前年比推移のチェック、地域間の整合性チェックを含む複数段階の内部レビューを経ることで、単一のデータ点によって結果が左右されないようにしている。レポートは毎年更新され、大規模な承認、ラベル変更、重要な償還制度の変化など重大な事象が発生した場合には、随時更新が行われる。納品前には、アナリストが最終的な最新性チェックを行い、顧客が最新の見解を受け取れるようにしている。

Mordor Intelligenceの膠芽腫治療市場規模と他の公表推計値との比較

GBM治療市場の公表値は、同じ疾病領域を扱っているにもかかわらず、大きく異なる場合がある。これは、発行元が市場の境界を異なる方法で定義し、異なるスケジュールで入力データを更新しているためである。基準年、治療収益として何を計上するか、採用率をどのようにモデル化するかが、通常最大の要因となる。

治療ライン別の治療対象患者比率や実臨床における治療期間パターンを含む疫学的総計およびケアパスウェイの検証は、Mordor Intelligenceの推計を、診断、画像診断、分子プロファイリング、あるいはより広範な神経腫瘍学サービス収益を含めることなく、商業的なGBM治療収益に結びつけておくためのエビデンスポイントとして用いられている。残る差異は、新しいモダリティがどの程度速く採用されると仮定されているか、価格推移が定価または実質価格ロジックのいずれを用いているか、そして通貨換算に年間平均レートまたは特定時点のレートのいずれを用いているかによって生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.24 B (2026) | |

| 専門出版社A | USD 2.48 B (2024) | より早い基準年を用いており、治療に加えていくつかのケアサービスを一括して含める収益定義を採用しているため、集計対象が変化し、成長のタイミングも変わる。 |

| グローバル調査グループB | USD 4.39 B (2026) | より広範な包含範囲を採用し、新しいモダリティに対してより強い採用率および価格推移の前提を用いているため、治療対象患者数および治療期間の検証を制約として用いない場合、2026年の総額が押し上げられる可能性がある。 |

全体として、この差は、治療として何が計上されるか、スナップショットとして選択される年、そして採用率と価格設定がどのように将来へ持ち越されるかによって説明される。モデルを治療対象患者数、ケア施設の構成、コース期間に結びつけておくことで、総額は入力データが更新された際にも追跡・再現しやすい状態に保たれる。

レポートで回答される主要な質問

多形性膠芽腫治療市場の現在の規模はどのくらいですか?

市場は2026年に32億4,000万米ドルと評価されており、2031年までに46億5,000万米ドルに達すると予測されています。

最も急成長している治療モダリティはどれですか?

腫瘍電場治療療法は、2031年にかけてCAGR 8.62%で最も急成長しているモダリティです。

なぜ北米が最大の地域市場なのですか?

北米は新規デバイスへの広範な償還適用範囲、確立された臨床試験ネットワーク、および製品上市を加速する明確なオーファンドラッグインセンティブから恩恵を受けています。

BBB透過技術への投資を促進するものは何ですか?

血液脳関門は薬剤の有効性を制限しており、この課題を解決することは大きな臨床的・商業的な上昇余地を提供し、Eli LillyのRadioneticsとの1億4,000万米ドルの提携などの取引を促進しています。

償還ハードルは新規デバイスにどのような影響を与えていますか?

支払者はますますアウトカムベースのエビデンスを要求し、最大2年間適用範囲の決定を遅らせる可能性があり、デバイス企業に広範な市販後研究への資金提供を迫っています。

最もイノベーションを引き付けている患者セグメントはどれですか?

再発膠芽腫に対する治療法は、現在の選択肢が限られた効果しか提供せず、規制経路が新規診断疾患よりも短くなり得るため、強烈なR&Dの注目を集めています。

最終更新日: