リテールバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.79 兆米ドル |

| 市場規模 (2031) | 5.20 兆米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

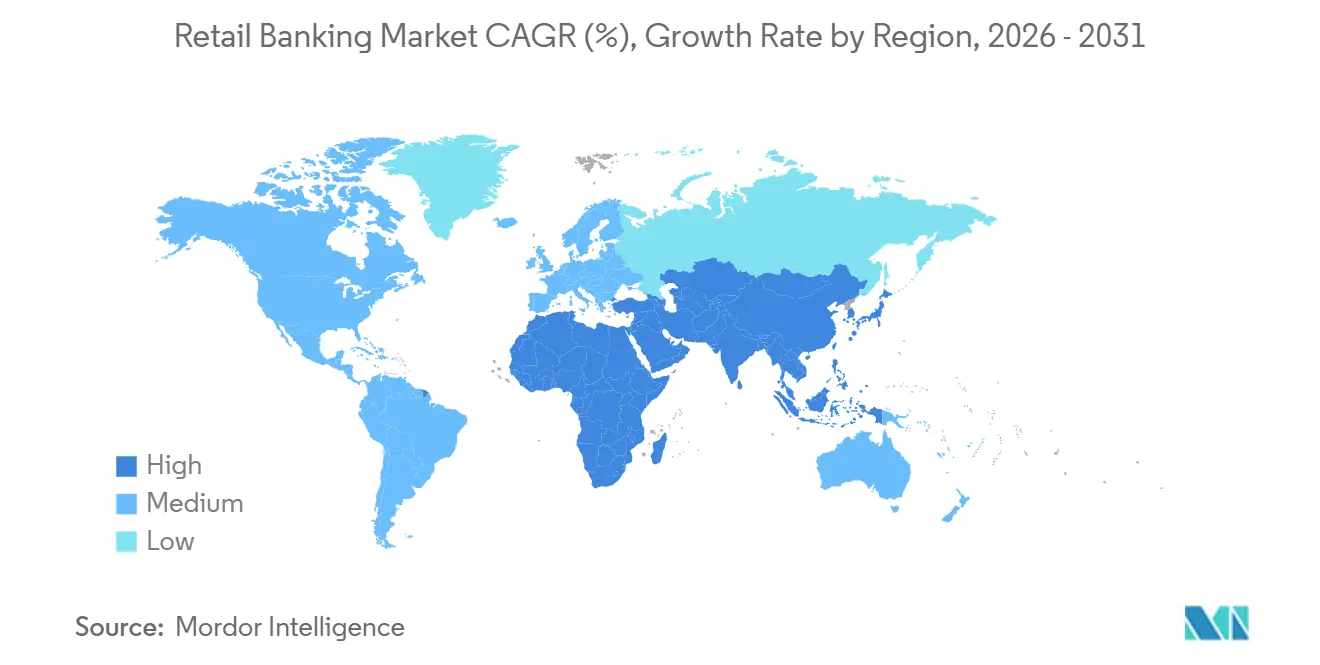

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリテールバンキング市場分析

リテールバンキング市場規模は、2025年の3兆5,600億米ドルから2026年には3兆7,900億米ドルに増加し、2031年までに5兆2,000億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.52%で成長します。

リテールバンキング市場は、すでに複数の銀行システムで緩和しつつある金利支援よりも、デジタル商品の組成とサービスへの恒久的なシフトによってより強く支えられています。米国の銀行は2025年も堅調な収益を上げており、セクター全体の純利益は2,956億米ドル、融資残高は13兆5,000億米ドルに達しましたが、その業績はデジタルエンゲージメントをすでに収益化している銀行と、依然として多大な変革コストを抱える銀行との間の分断をますます反映しています。リテールバンキング市場はまた、オンラインバンキングの優位性、消費者向け融資の継続的な強さ、および若年層・低マージン層におけるネオバンクの顧客獲得ペースの加速によって再編されつつあります。地域別の成長パターンは依然として不均一であり、北米が規模のリーダーシップを維持する一方、中東・アフリカはモバイル主導の金融包摂とデジタル銀行ライセンスを背景に急速に拡大しています。リテールバンキング市場における主要な圧力点は収益性であり、マージン圧縮、支店コストの重荷、およびレガシーシステムの近代化ニーズが、銀行に対して手数料収入、自動化、および選択的な統合へのより迅速なシフトを迫っています。

レポートの主要ポイント

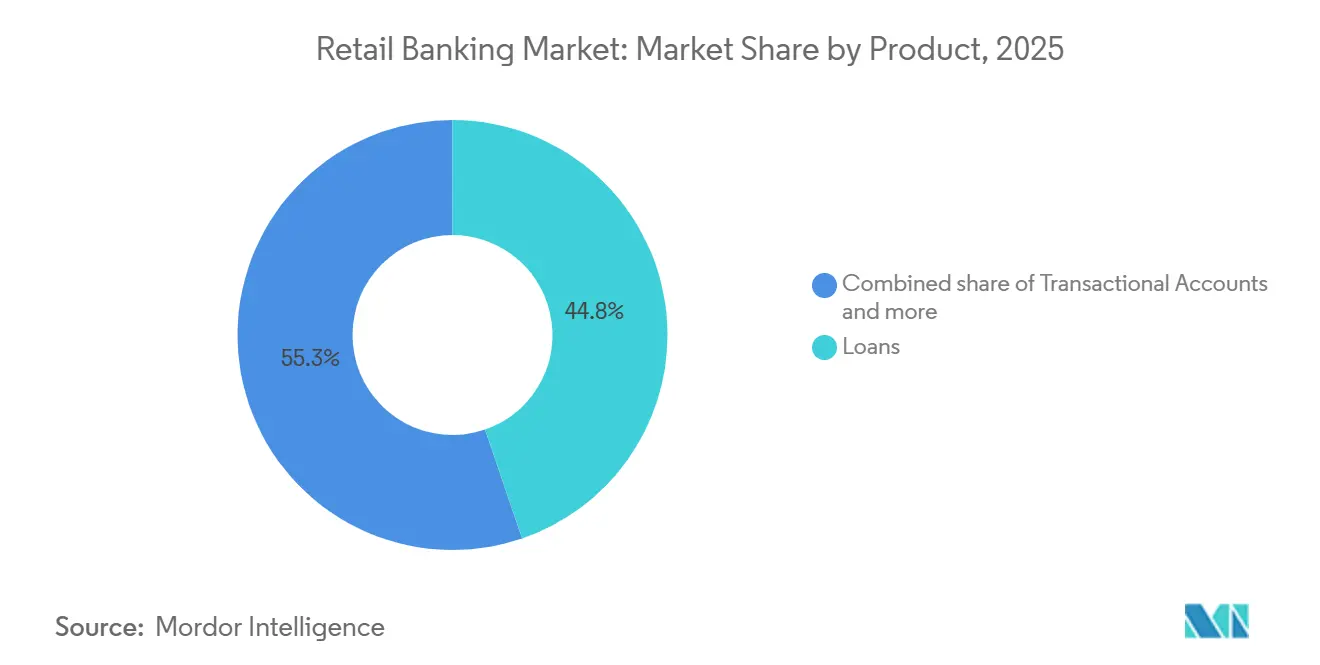

- 製品別では、ローンが2025年のリテールバンキング市場シェアの44.75%を占め、デビットカードは2026年から2031年にかけて7.76%のCAGRで成長すると予測されています。

- チャネル別では、オンラインバンキングが2025年のリテールバンキング市場の71.48%を占め、2031年までに6.16%のCAGRで拡大すると予測されています。

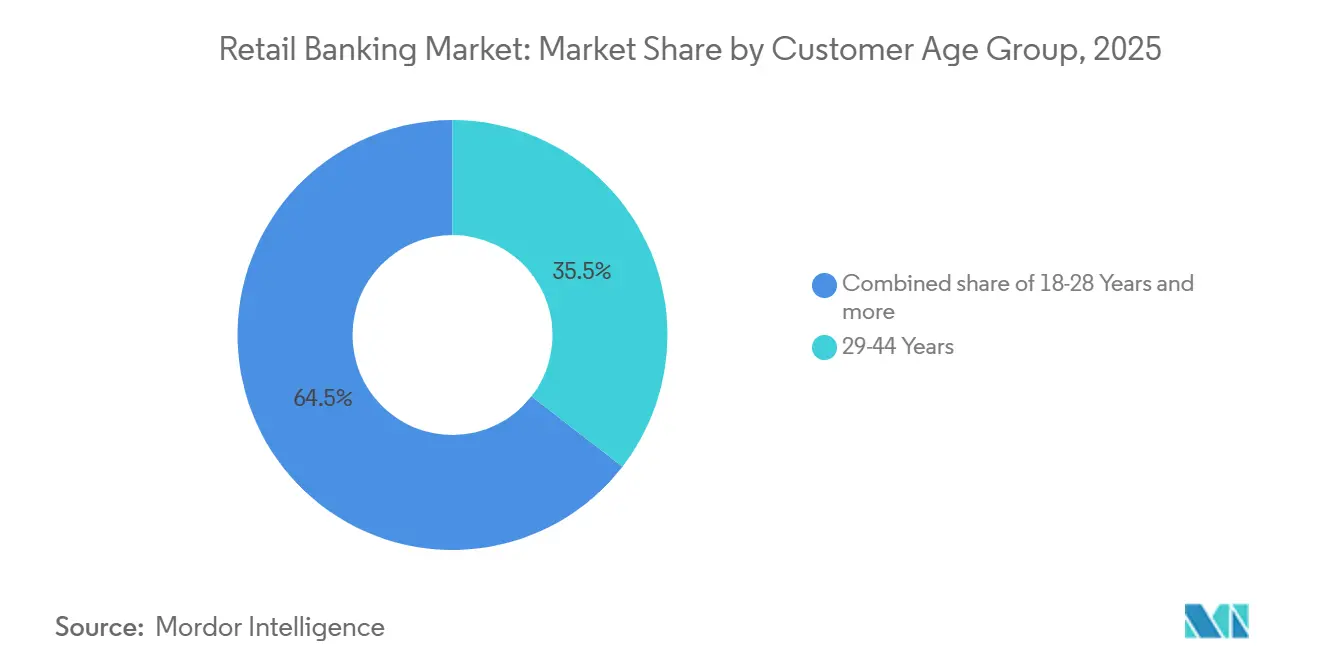

- 顧客年齢層別では、29〜44歳のセグメントが2025年のリテールバンキング市場の35.49%を占め、18〜28歳のセグメントは2026年から2031年にかけて市場で6.87%のCAGRで成長すると予測されています。

- 銀行タイプ別では、全国銀行が2025年のリテールバンキング市場シェアの67.84%を占め、ネオバンクは2026年から2031年にかけて市場で8.20%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のリテールバンキング市場の38.02%を占め、中東・アフリカは2026年から2031年にかけて7.95%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリテールバンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即時決済の普及による口座プライマシーの促進 | +1.2% | グローバル、アジア太平洋・欧州・中南米に集中 | 短期(2年以内) |

| モバイルファーストのバンキング志向によるデジタルオンボーディングの加速 | +1.4% | グローバル、アジア太平洋およびサハラ以南アフリカで最も高い強度 | 短期(2年以内) |

| AIパーソナライズドオファーのコンバージョンによるクロスセル経済性の改善 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| オープンバンキングのデータポータビリティによるサードパーティ商品流通の実現 | +0.6% | 欧州、英国、オーストラリア、ブラジル | 中期(2~4年) |

| 手数料軽減型デジタル口座獲得による対象顧客基盤の拡大 | +0.7% | 新興市場、北米のZ世代 | 短期(2年以内) |

| リアルタイム不正分析の規模拡大による誤検知摩擦の低減 | +0.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

即時決済の普及による口座プライマシーの促進

即時決済インフラは変化しており、消費者がメインのバンキング関係として扱う金融機関も変化しています。EU即時決済規制は2025年10月に発効し、ユーロ圏の決済サービスプロバイダーに対して、通常の振込と同額以下の手数料で即時クレジット振込を提供することを義務付けています[1]CLEARINGPOST.COM 即時決済がクレジット振込トラフィックの4分の1を超える中、欧州のバッチ決済量が減少 | ClearingPost。この政策転換はすでに取引行動に現れており、EBA CLEARINGのRT1プラットフォームは2026年1月に1日平均610万件の取引を処理し、2025年1月の366万件から増加した一方、1日の決済額は64億ユーロ(70億米ドル)に上昇しました。インドは同様の道を大幅に大きな規模で歩み、UPIは2025年に2,285億件の取引を処理し、前年比33%増となりました。リテールバンキング市場にとって、これは即時決済体験を管理する銀行が取引データ、日常的なエンゲージメント、および次のクロスセル機会を管理する可能性が高いことを意味します。

モバイルファーストのバンキング志向によるデジタル獲得コストの支店経済性以下への低下

モバイルバンキングは現在、多くの銀行システムにおける主要な消費者接点となっており、そのシフトは支店再編よりも速いペースで進んでいます。米国では、2025年に銀行顧客の54%がモバイルアプリを主要なバンキング手段として挙げており、モバイルが全チャネルをリードした6年連続の年となりました。グローバルな需要面では、世界銀行が成人の79%が現在金融口座を保有していると報告し、低・中所得国の成人の84%が携帯電話を所有し、30億人がスマートフォンを持っています[2]WORLDBANK.ORG グローバルフィンデックスデータベース2025。デジタル経済性も大きく異なり、2025年にはモバイルチャネルを通じて2兆1,000億米ドル超の銀行取引が処理され、デジタルの1取引あたりコストは0.04米ドルであるのに対し、支店での対応は4.00米ドルとなっています。2026年デジタルバンキングパフォーマンス指標レポートでも、参加機関における融資申請の51%が2025年にデジタルで提出され、デジタルユーザーが1ユーザーあたり1.56件の新規商品関係を生み出したことが示されており、リテールバンキング市場におけるモバイル主導の獲得の価値がさらに強調されています。

AIパーソナライズドオファーのコンバージョンによる収益ミックスの手数料収入へのシフト

AIを活用したパーソナライゼーションは、バックオフィスの実験ではなく収益ツールとなりつつあります。DBSは2025年にAIおよびアナリティクスの取り組みから10億シンガポールドル(7億4,000万米ドル)の経済的価値を生み出し、2024年の7億5,000万シンガポールドル(5億8,252万米ドル)から増加しました。これはAI主導のオファーとコントロールグループの間の成果の測定された差異に基づいています。TD Bank Groupは2025年6月にTD AI Prismを立ち上げ、同モデルは予測ユースケースのために以前のシステムより100倍多くの顧客データ変数を処理すると発表しました[3]TD.MEDIAROOM.COM TDが画期的な予測基盤モデルの立ち上げを発表 - 2025年6月11日。CIBCも2025年にCRTexエンジンを通じてこのパターンをさらに推進し、立ち上げ後にコンバージョンが3%改善し、クリックスルー率が20%向上しました。リテールバンキング市場では、より豊富な取引データ強力なモバイルエンゲージメントが複利的な優位性を生み出しており、より良いデータがより良いオファータイミング、より強い手数料コンバージョン、および大手銀行・ネオバンク・中小規模機関の間の格差拡大を可能にしています。

オープンバンキングのデータポータビリティによるサードパーティ商品流通の実現

オープンバンキングはコンプライアンス要件から、より広い商品流通モデルへと移行しつつあります。英国では、金融行動監視機構が2025年8月にFS25/4を公表し、将来のオープンバンキング構造に向けてデータ(利用とアクセス)法2025に基づくガバナンス移行を正式化しました。欧州では、金融データアクセス規制が2025年後半に最終テキスト採択に向けて進んでおり、ポータビリティを決済口座を超えて普通預金、投資、保険にまで拡大することが期待されています。これはインフラのみを提供する銀行にとって明確なリスクをもたらします。なぜなら、顧客向けプラットフォームが関係を獲得する一方で、銀行はより低マージンのバランスシートの役割を担い続けるからです。リテールバンキング市場では、APIを活用して独自の流通エコシステムを構築する銀行が顧客の所有権を守るうえで有利な立場にあり、2025年6月のPhonePeとHDFC BankによるUPI連携共同ブランドクレジットカードの立ち上げにその例が見られます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーコアの近代化負担によるIT予算の消費とイノベーションの遅延 | -1.1% | グローバル、北米・欧州・日本で最も深刻 | 長期(4年以上) |

| 預金金利競争と金利サイクルの正常化によるマージン圧縮 | -0.8% | グローバル、インド・中国・英国で最も深刻 | 中期(2~4年) |

| サイバーリスクコンプライアンスの高度化による運営費の増加 | -0.5% | グローバル、EU・英国・米国で最も高い | 短期(2年以内)から中期(2~4年) |

| 支店ネットワークのコスト負担による運営効率改善の遅延 | -0.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアの近代化負担によるイノベーション速度の抑制

レガシーコアシステムは引き続き銀行のテクノロジー予算の大部分を吸収し、商品変更を遅らせています。大手金融機関は依然としてIT支出の70%~85%を旧システムの維持に充てており、新機能やデジタル統合のための余地が限られています。旧来のスキルプールが縮小する一方で、レジリエンスとデータ報告の要件がより厳しくなっているため、この問題は管理がより困難になっています。2024年12月17日に発効したEUのデジタル運用レジリエンス法は、バッチ処理向けに設計されたシステムをリアルタイム制御とサードパーティ監視に対応したものへと近代化するよう銀行への圧力を高めています[4]PENTAGONINFOSEC.COM DORAコンプライアンスのコストとタイムライン:EUの銀行が実際に費やすもの | Pentagon Infosec。リテールバンキング市場では、旧コアに修正を重ねることで新たなコンプライアンス要件を満たす銀行は、後の移行コストを固定化し、イノベーションを遅らせ、デジタルリーダーと後発組の間の運営格差を広げるリスクがあります。

金利競争によるマージン圧縮が収益バッファーを縮小

収益性はまた、複数の銀行システムにおける純利鞘の縮小によっても制約されています。インドの指定商業銀行は、信用成長の鈍化、預金コストの上昇、および定期預金の14.1%増加に牽引され、2025年度第4四半期に純利鞘が前年比21ベーシスポイント低下して2.99%となりました。インドネシアの国有銀行の利益は2025年に4.55%減少し、セクターの純利鞘は2025年12月に前年の4.62%から4.56%に低下しました。中国の主要国有銀行も2025年に年次報告書で最大21ベーシスポイントの低下を報告し、マージン圧縮に直面しました。リテールバンキング市場では、既存の銀行がデジタル投資の資金調達と預金の保護を同時に行う必要があるため、収益ミックスを変えることなく弱いスプレッドを吸収する余地が少なくなっており、これは構造的な問題となりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品別:融資が収益をリード、デビットカードはより速い取引成長を反映

融資は2025年のリテールバンキング市場の44.75%を占め、最大の商品グループとなっています。この地位は、特に家計借入が深く多様化している地域において、消費者向け信用がリテール銀行収益において中心的な役割を果たしていることを依然として反映しています。インドは最近の強力な例を提供しており、リテールローン残高は2026年度に前年比16.2%の信用成長を記録し、金ローンは前年比123%増加しました。この成長規模は、取引主導型商品が日常的なエンゲージメントをより多く獲得する中でも、融資が収益ミックスを支え続ける理由を示しています。リテールバンキング市場は依然として、収益、バランスシートの活用、および隣接商品への関係拡張を支えるために融資の深さに依存しています。

デビットカードは最も成長の速い商品セグメントであり、2026年から2031年にかけてCAGR 7.76%が予測されており、信用需要の変化よりも取引量の増加を示唆しています。タイでは、PromptPayが2025年にオンライン支出の44%、対面支出の43%を占め、デビット連携の即時決済インフラが日常の決済行動をどのように変えているかを示しています。取引口座と普通預金口座は、リテールバンキング市場全体でプライマリー口座関係、給与振込、および資金調達の安定性を支えるため、依然として重要です。クレジットカードも高所得システムでは引き続き関連性があり、JPMorgan Chaseは2025年にカードフランチャイズの拡大に伴い1,040万件の新規クレジットカード口座を開設しました。保険、投資、バンキングアプリ内の加盟店サービスを含むその他の商品は、小さな基盤から成長しており、銀行が従来のスプレッドビジネスを超えた手数料収入を求める中でより重要になっています。

チャネル別:オンラインバンキングがリード、支店ネットワークはアドバイザリー用途へシフト

オンラインバンキングは2025年のリテールバンキング市場の71.48%を占め、引き続き主要チャネルとなっています。2026年から2031年にかけてのCAGR予測6.16%も、デジタル収益成長が市場全体のペースを上回り続けていることを示しています。デジタル導入は口座アクセスを超えて進み、現在は獲得、オンボーディング、サービス提供、および商品拡張に組み込まれています。AlkamiとCornerstone Advisorsは、当座預金口座の87%がアクティブなデジタルユーザーに紐付けられており、モバイルユーザーの82%がアクティブに利用していると報告しました。これらの利用水準は、デジタルがリテールバンキング市場においてもはや二次的な接点ではないことを確認しています。

Wells Fargoは2026年初頭にモバイルアクティブユーザーが3,300万人を超え、Fargoアシスタントは3年未満10億件の顧客インタラクションに達し、大手既存銀行全体でデジタルエンゲージメントがどのように規模拡大されているかを示しています。オフラインバンキングは日常的な取引においてシェアを失い続けていますが、リテールバンキング市場から消えているわけではありません。Bank of Americaは2027年末までに60市場に150以上の新しいフィナンシャルセンターを開設する計画であり、2026年には70店舗を含む予定で、物理的なネットワークが撤退ではなく再配置されていることを示しています。物理的な支店モデルはより選択的になっており、取引型の拠点は圧力を受ける一方、プレミアムアドバイザリーセンターは富裕層の集積地域で引き続き価値を持っています。これにより、リテールバンキング市場はデジタルが日常バンキングを担い、物理的な形態が複雑なニーズと高価値顧客関係に集中するという二速の支店戦略を持つことになります。

顧客年齢層別:29~44歳コホートが収益の重みを持ち、18~28歳がより速い拡大を牽引

29~44歳の年齢層は2025年のリテールバンキング市場の35.49%を占め、収益貢献において最大の顧客コホートとなっています。これは住宅ローン、普通預金残高、カード、保険、投資関係が通常最も広がるライフステージです。そのため、このコホートはリテールバンキング市場においてAI主導のクロスセルプログラムとマルチプロダクト関係戦略の中心であり続けています。CIBCの2025年のCRTexの立ち上げはそのパターンを支持しており、同行は展開後にコンバージョンが3%改善し、クリックスルー率が20%向上したと報告しました。したがって、29~44歳グループは商品の集中度が高く、若年コホートよりも関係が広いため、収益の基盤であり続けています。

18~28歳の年齢層は最も成長の速いセグメントであり、2031年までのCAGR予測は6.87%で、リテールバンキング市場における主要な獲得競争の場となっています。Chimeは2026年第1四半期に1,020万人のアクティブメンバーを報告し、米国で最も多くの新規銀行口座がChimeを通じて開設され、最も近い競合他社を50%以上上回ったと述べました。45~59歳および60歳以上の高齢コホートは成長が遅いものの、通常より高い残高を保有し、アドバイザリー主導の物理的バンキングの経済性を支えるため、依然として重要です。若年コホートはより速く拡大していますが、現在の顧客あたり収益は低いため、多くの既存銀行にとって現在の獲得経済性は依然として困難です。リテールバンキング市場におけるこのセグメントの長期的な価値は、デジタルファーストの獲得者がこれらの顧客が高残高・高信用の年齢に移行するにつれて関係を深化できるかどうかにかかっています。

銀行タイプ別:全国銀行が規模を維持、ネオバンクが新規口座で存在感を拡大

全国銀行は2025年のリテールバンキング市場シェアの67.84%を占め、これはバランスシートの深さ、資本へのアクセス、および幅広い商品カバレッジを反映しています。リテールバンキング市場における全国銀行のリーダーシップは、融資、預金、カード、決済を同一の関係内に維持しながら、非常に大きな顧客基盤にわたってテクノロジー支出を分散させる能力からも生まれています。JPMorgan Chaseの消費者・コミュニティバンキング部門は2026年第1四半期に196億米ドルの収益を報告し、前年比7%増となり、同四半期に45万件の純新規当座預金口座を追加しました。この業績は、デジタルエンゲージメントが獲得を効率的に保つ場合に大手既存銀行が依然として有機的に成長できることを示しています。地方銀行は全国銀行の規模とデジタルチャレンジャーの機動性の間に位置するため、より大きな圧力にさらされています。

ネオバンクは2026年から2031年にかけてCAGR 8.20%が予測される最も成長の速い銀行タイプですが、総収益に占める割合はまだ小さいです。Revolutは2025年に純利益17億米ドルを報告し、1,600万人の新規リテール顧客を追加した一方、Nubankは2026年3月までにグローバル顧客数が1億3,500万人を超え、顧客数でメキシコ第3位の金融機関となりました。この拡大のペースは、リテールバンキング市場が現在の収益シェアよりも新規口座獲得においてより強い圧力を受けている理由を示しています。地方銀行の統合も加速しており、2025年には合計490億米ドルの180件以上の銀行M&Aが発表され、2024年の163億米ドルと比較して増加し、Fifth ThirdはComerica買収(109億米ドル)を2026年2月に完了しました。その結果、規模の大きい既存銀行が現在の収益を依然として支配しているものの、ネオバンクがリテールバンキング市場において将来の顧客関係のより大きなシェアを獲得しつつある市場となっています。

地域分析

北米は2025年のリテールバンキング市場の38.02%を占め、最大の地域市場となっています。米国が主要な基盤であり続けており、銀行は2025年通年で2,956億米ドルの純利益を報告し、融資残高は前年比5.9%増の13兆5,000億米ドルとなりました。この地域はまた、成熟したクレジットカードエコシステム、大規模な消費者バランスシート、および銀行と資本市場の深い結びつきからも恩恵を受けています。カナダも同様の移行を経ており、TD Bank Groupはデジタル移行、AI統合、ベンダー統合、および2026年末までの北米支店ネットワークの10%削減計画を通じて20億~25億米ドルのコスト最適化を目標としています。メキシコはより活発な競争地域となっており、Revolutが2026年1月に完全な銀行業務を開始し、Nubankはすでに同国で1,500万人の顧客を超えています。

欧州は、即時決済、オープンバンキング規制、および選択的な統合がリテールバンキング市場の地域構造を再編する中、移行期にあります。フランスのSTETプラットフォームは、2026年に即時振込が全クレジット振込の20%を占めと報告し、リアルタイム決済がいかに急速に主流に移行しているかを強調しています。ドイツは新たなデジタル競争を引き付けており、JPMorganは2026年にChaseデジタルバンキングを立ち上げ、4%の普通預金金利オファーを使って商品を拡大する前に預金を構築しています。フランスも主要な競争の場となっており、Revolutは2026年初頭までにフランス人顧客が700万人に達し、そのうち250万人が2025年に追加されたと述べました。英国は異なる調整に直面しており、数千の支店閉鎖がデータ(利用とアクセス)法2025に基づくより正式なオープンバンキングガバナンスアーキテクチャと同時進行しています。

中東・アフリカは2026年から2031年にかけてCAGR 7.95%が予測される最も成長の速い地域であり、モバイル主導の金融包摂、デジタル銀行ライセンス、UAEのWio Bankやエジプトのonebankなどの新しいデジタルネイティブモデルによって支えられています。Wio Bankは2025年に14億2,400万ディルハム(3億3,770万米ドル)の収益を報告し、55%増加し、この地域でデジタルバンキングがすでに達成できる規模を示しています。アジア太平洋は、決済成長、信用成長、マージン圧縮が国によって異なるペースで進んでいるため、リテールバンキング市場において最も内部的に多様な地域であり続けています。インドは引き続き急速に規模を拡大しており、UPIは2025年に2,285億件の取引を処理し、国内リテール信用は2026年度に16.2%成長した一方、HDFC Bankは2025年に15以上の高インパクトパイロットを伴う集中型生成AIプラットフォームを展開しました。中国の大手国有銀行はマージン圧縮サイクルを乗り越えており、日本のメガバンクは2026年5月のみずほ銀行と楽天銀行の提携などのデジタルアライアンスを通じて対応しています。

競争環境

リテールバンキング市場は上位では半統合状態にあり、その下では広く分散しています。大手機関は依然として預金、消費者向け融資、カードの不均衡なシェアを保有している一方、地方銀行、コミュニティバンク、デジタル参入者の長いテールが限界顧客と新規口座フローをめぐってより積極的に競争しています。この分断は、リテールバンキング市場を規模とテクノロジーの深さに基づくモデルと、スピード、価格設定、集中したデジタル獲得に基づくモデルという2つの異なる競争モデルへと向かわせています。JPMorgan Chaseはそのテクノロジー投資の規模を示しており、2026年に198億米ドルを投じ、本番稼働中のAIソリューションが前年比で倍増しました。この水準の支出は多くの中小規模銀行には対応が困難であり、パーソナライゼーション、不正管理、デジタルオンボーディングにおける力格差を拡大しています。

複数の大手銀行は現在、商品の立ち上げだけでなく、プラットフォームの再設計と事業の再構築を通じて対応しています。Santanderはグローバルプラットフォーム戦略をONE Transformationプログラムを通じて追求しており、2028年までにAI関連で10億ユーロの利益を目標とし、26市場にGravity 2.0クラウドネイティブコアバンキングプラットフォームを展開しています。HSBCは逆の方向に動いており、スリランカ、バングラデシュ、バーレーン、ドイツ、ウルグアイ、フランスを含む2025年に完了した11件のリテール事業撤退により、優先度の低いリテール事業から撤退しています。DBSも独自のテクノロジー推進を行っており、2025年後半に10,000台のパーソナルAIエージェントを展開し、アジア太平洋地域で初めてエージェント型リテール決済向けにVisa Intelligent Commerceをパイロット導入した銀行となりました。これらの例は、リテールバンキング市場がもはや支店規模や価格設定だけで競争しているのではなく、戦略的差別化がプラットフォーム設計、データ活用、ポートフォリオの焦点にますます依存していることを示しています。

商品供給が需要に対してまだ限られているデジタルニッチには白地が残っています。イスラム式デジタルバンキングはその一例であり、UAEのRouya Islamic Digital Bankが2026年4月にMastercardキャッシュバッククレジットカードを立ち上げ、パキスタンのRaqami Islamic Digital Bankが2026年2月にローカルクラウドインフラ上で業務を開始しました。リテールバンキング市場は、大手ユニバーサルバンクと主流のネオバンクだけでなく、より明確な商品ポジショニングで未開拓の顧客グループをターゲットとするデジタルスペシャリストにも空間を開いています。これにより、上位銀行が現在の収益プールで依然として支配的であっても、競争圧力は広く維持されています。

リテールバンキング業界のリーダー企業

JPMorgan Chase and Co.

Industrial and Commercial Bank of China Ltd.

Bank of America Corporation

China Construction Bank Corporation

HSBC Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:EQB(カナダのEquitable Bank)は、President's Choice / Loblawの銀行子会社であるPC Financialを買収し、PC Optimumロイヤルティプログラムとの長期独占パートナーシップを締結するための最終的な規制承認を取得し、金融商品流通のためにLoblawの全国リテールおよびデジタルチャネルへのアセスを獲得しました。この取引はEQBを組み込み型リテール流通を持つ規模のあるデジタルファースト銀行として再配置します。

- 2026年4月:BPCEはnovo bancoの100%取得を67億ユーロ(73億米ドル)で完了し、ポルトガルを第2の国内リテールバンキング市場とし、ユーロ圏第4位の銀行グループとしての地位を強化しました。この取引は即座に収益増加効果をもたらすと期待されています。

- 2026年3月:Revolutは英国銀行ライセンスのモビライゼーション段階を完了し、1,300万人の英国顧客に対してFSCSの預金保護を含む完全な銀行サービスを提供できるようになりました。同月、Revolutは米国での全国銀行ライセンスの正式申請を行い、完全な銀行免許なしにすでに数百万人のアプリユーザーを獲得していた市場への参入を目指しました。

- 2026年2月:Fifth Third Bancorpは109億米ドルのComerica買収を完了し、約2,940億米ドルの資産を持つ米国第9位の銀行を創設しました。この合併はFifth Thirdのデジタルリテール能力とComericaの26州にわたる中堅市場フランチャイズを組み合わせ、米国地方銀行セグメントにおける規模のある競合他社を確立しました。

グローバルリテールバンキング市場レポートの調査範囲

| 取引口座 |

| 普通預金口座 |

| デビットカード |

| クレジットカード |

| 融資 |

| その他の商品 |

| オンラインバンキング |

| オフラインバンキング |

| 18~28歳 |

| 29~44歳 |

| 45~59歳 |

| 60歳以上 |

| 全国銀行 |

| 地方銀行 |

| ネオバンクおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 商品別 | 取引口座 | |

| 普通預金口座 | ||

| デビットカード | ||

| クレジットカード | ||

| 融資 | ||

| その他の商品 | ||

| チャネル別 | オンラインバンキング | |

| オフラインバンキング | ||

| 顧客年齢層別 | 18~28歳 | |

| 29~44歳 | ||

| 45~59歳 | ||

| 60歳以上 | ||

| 銀行タイプ別 | 全国銀行 | |

| 地方銀行 | ||

| ネオバンクおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

リテールバンキング市場の現在の規模はいくらですか?

リテールバンキング市場は2025年に3兆5,600億米ドルであり、2026年には3兆7,900億米ドルに達し、2031年までに5兆2,000億米ドルに上昇すると予測されています。

2031年に向けてリテールバンキングの成長を牽引しているものは何ですか?

成長は、即時決済、モバイルファーストバンキング、デジタル融資組成、および商品コンバージョンと顧客維持を改善するAI主導のパーソナライゼーションによって支えられています。

リテールバンキングにおいて収益をリードしている商品セグメントはどれですか?

融資は2025年に44.75%のシェアを持つ最大の商品セグメントであり続けており、リテール銀行収益における消費者信用の継続的な重要性を反映しています。

顧客エンゲージメントと収益創出においてどのチャネルが支配的ですか?

オンラインバンキングは2025年に収益の71.48%をリードしており、高いデジタル導入率、アクティブなモバイル利用、および支店よりも低いサービスコストによって支えられています。

最も速く拡大している顧客グループはどれですか?

18~28歳の年齢層は最も成長の速いコホートであり、2031年までのCAGR予測は6.87%で、既存銀行とネオバンクにとって主要な獲得競争の場となっています。

リテールバンキングにおいて最も速く成長している地域はどこですか?

中東・アフリカは2026年から2031年にかけてCAGR 7.95%が予測される最も成長の速い地域であり、デジタル銀行ライセンス、モバイルマネー、および人口動態の成長によって支えられています。

最終更新日: