英国リテールバンキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

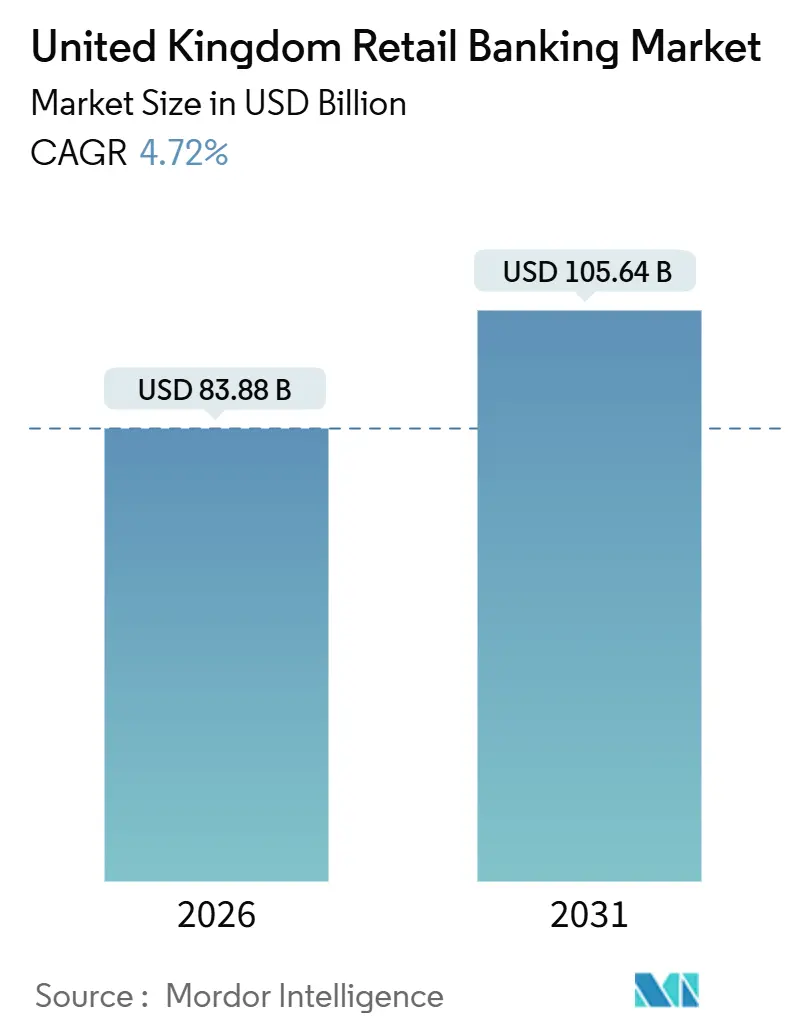

| 市場規模 (2026) | 83.88 十億米ドル |

| 市場規模 (2031) | 105.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国リテールバンキング市場分析

英国リテールバンキング市場は2026年に838億8,000万米ドル規模となり、2031年までに1,056億4,000万米ドルに達する見込みで、CAGRが4.72%の市場規模拡大を反映しています。英国リテールバンキング市場における成長の勢いは、政策金利が低下する中でも純利息収入を支える構造的なヘッジ再投資の恩恵によって強化されています。オープンバンキングAPIは英国リテールバンキング市場において大規模な口座集約と乗り換えを促進しており、規制されたバイ・ナウ・ペイ・レイターは大規模な無担保分割払いセグメントを正式化しています。満期を迎えたヘッジが高利回り商品にロールオーバーされたことで、2025年を通じて純利鞘は底堅く推移し、英国リテールバンキング市場における近期の収益持続性を支えています。アフォーダビリティテスト、消費者義務の要件、デジタル決済規制に関する規制設定は、英国リテールバンキング市場において銀行がリスクを価格設定し、資本を配分し、製品の流れを構築する方法を形成しています[1]。

主要レポートのポイント

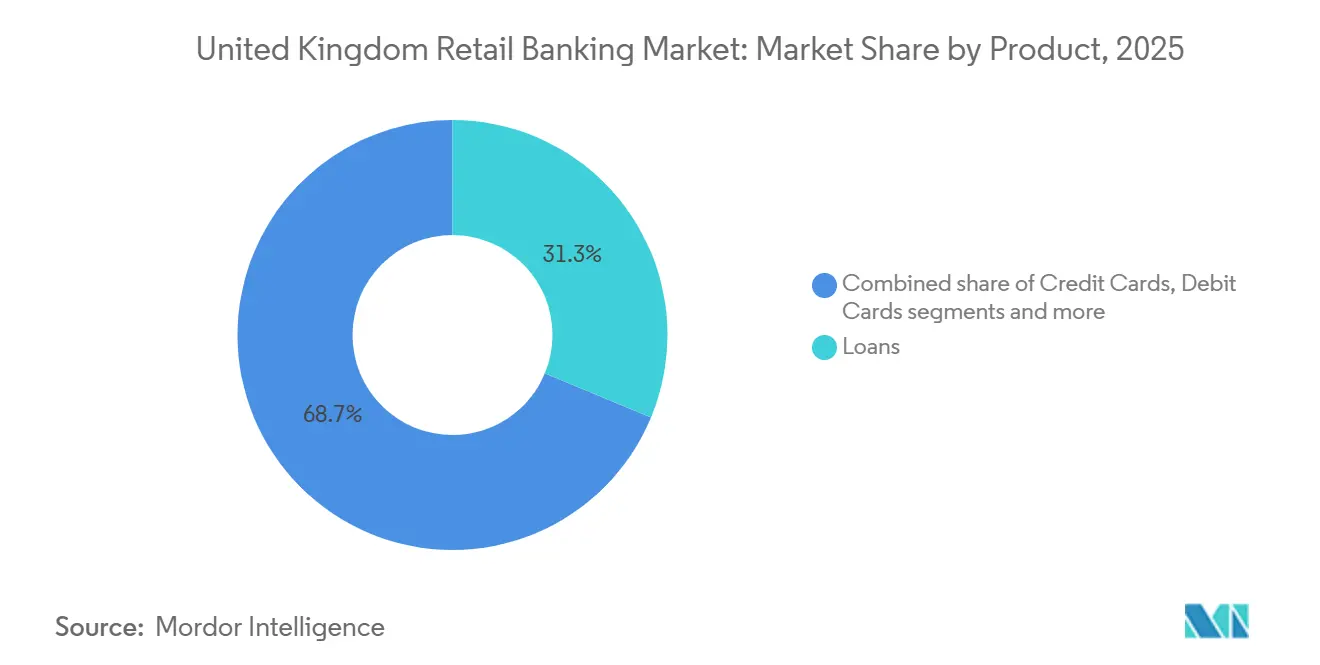

- 製品別では、ローンが2025年に31.26%の市場シェアでトップとなり、その他製品は2031年にかけてCAGR 6.89%で拡大する見込みです。

- チャネル別では、オンラインバンキングが2025年に52.51%のシェアを保持し、2031年にかけてCAGR 7.27%で成長する見込みです。

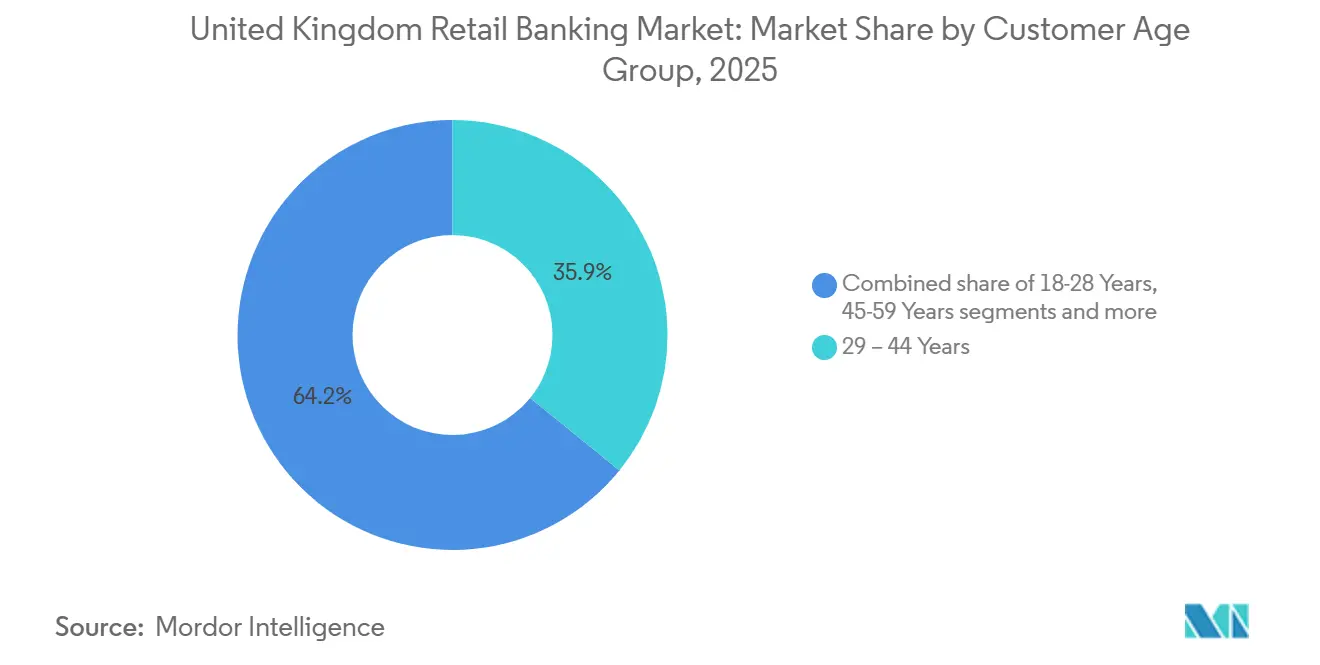

- 顧客年齢層別では、29〜44歳セグメントが2025年に35.85%を占め、18〜28歳セグメントは2031年にかけてCAGR 6.33%で成長する見込みです。

- 銀行タイプ別では、全国銀行が2025年に67.57%のシェアを占め、ネオバンクおよびチャレンジャーバンクは2031年にかけてCAGR 9.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国リテールバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政策金利上昇による純利鞘の拡大 | +0.9% | グローバル(英国籍銀行) | 中期(2〜4年) |

| 口座乗り換えおよび集約を加速させる義務的オープンバンキングAPI | +0.6% | 全国規模、ロンドン・マンチェスター・エジンバラで早期効果 | 短期(2年以内) |

| 英国におけるモバイルバンキングの急速な普及 | +0.7% | 全国規模 | 短期(2年以内) |

| 固定金利住宅ローン満期の波による借り換え件数の増加 | +0.8% | 全国規模、サウスイーストおよびロンドンに集中 | 中期(2〜4年) |

| 規制されたバイ・ナウ・ペイ・レイターによる無担保融資浸透率の向上 | +0.5% | 全国規模 | 中期(2〜4年) |

| 英国グリーンファイナンス戦略下でのESG連動型預金商品の台頭 | +0.4% | 全国規模、都市部が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政策金利上昇による純利鞘の拡大

2024年上半期のイングランド銀行(BoE)の平均金利は5.25%であり、預金マージンおよび純利鞘(NIM)の大幅な改善をもたらしました。この機械的な押し上げ効果は、預金に対する競争圧力が低い表面金利を完全に転嫁しなかった時期においても、トップラインの底堅さを支えました。高いヘッジ利回りや預金移動の緩和といったポートフォリオのダイナミクスが、近期における利下げの影響を相殺しました。アフォーダビリティテストのパラメータ調整により、システム全体の制約を超えることなくリテール引受における柔軟性が生まれました。これらの複合的な効果は、2026年に政策金利が低下傾向をたどる中でも収益の持続性を維持します[2]Barclays、「2024年度通期決算プレゼンテーション」、Barclays PLC、home.barclays 。

口座乗り換えおよび集約を加速させる義務的オープンバンキングAPI

2025年3月時点で、英国におけるアクティブなオープンバンキングユーザーの総数は約1,330万人に達し、デジタル金融サービスへの着実な成長と広範なトレンドを反映しています。2025年初頭までに、オープンバンキングを利用した一回限りの決済が2,300万件以上正常に処理され、3月単月だけで370万件の変動型定期支払い(VRP)取引が記録されました。データ利用・アクセスの枠組みは「将来エンティティ」を通じて持続的なガバナンス構造を構築し、FCAが監督上の明確性を提供してオープンバンキングを恒久的なインフラとして定着させました。APIのパフォーマンス指標は月間数十億件の呼び出しにわたって信頼性を示し、より高い乗り換えおよび集約を支える成熟したエコシステムを反映しています。PSRによる国境を越えたインターチェンジへの介入は、特定のユースケースにおける口座間決済のインセンティブを強化しました。ISO 20022を含む技術標準と、金融オンブズマンサービスを通じた明確な苦情処理経路が、普及のための運用スタックを完成させています[3]金融行為規制機構、「調査ノート:英国におけるオープンバンキングとオープンファイナンス」、金融行為規制機構、fca.org.uk 。

英国におけるモバイルバンキングの急速な普及

モバイルは日常的なバンキングの主要チャネルとなっています。銀行がトランザクション処理をアプリネイティブなインターフェースに移行させたことで、モバイルバンキングの日次利用率は2024年7月に33%に達し、5年前の18%から上昇しました。銀行は、アプリベースの処理が現在、AIアシスタントやプレミアムサービスに統合されたウェルス機能に支えられ、小売販売およびサービス業務の大部分を担っていると報告しています。デジタルシフトに伴い継続的な店舗最適化が進む一方、より多くの活動がアプリ内に移行するにつれて顧客苦情件数は安定を保っています。規制は、銀行がモバイルワークフローに組み込まなければならない透明なデジタル処理と、プッシュ型決済に対する詐欺補償基準を重視しています。これらのチャネルおよびコンプライアンスの変化は、英国リテールバンキング市場におけるデジタルファーストの軌跡を強化しています[4]。

固定金利住宅ローン満期の波による借り換え件数の増加

2025年に満期を迎える固定金利住宅ローンの大規模なコホートが外部借り換え活動を押し上げ、主要貸し手間の価格競争を激化させました。2年物および5年物の提示金利が2025年初頭のピークから緩和し、低ローン・トゥ・バリューの借り手にとって魅力的な借り換え機会が生まれました。製品革新は、アフォーダビリティストレステストの調整に支えられ、リスク管理の範囲内でより高いローン・トゥ・インカム比率のオプションにまで拡大しました。プラットフォームデータは、退職後の借り換えを検討するライフステージ後期の借り手を含む借り換え検索の増加を示しました。これらの要因が相まって、英国リテールバンキング市場における有担保融資フローの件数成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターチェンジ手数料上限によるカード手数料収入の圧縮 | -0.4% | 英国〜欧州経済領域間の国境を越えた取引 | 短期(2年以内) |

| 店舗閉鎖による地方の金融排除リスク | -0.3% | 地方部、イングランド北部、ウェールズ、スコットランド | 中期(2〜4年) |

| コンプライアンスおよび製品設計コストを増大させるFCA消費者義務 | -0.5% | 全国規模 | 短期(2年以内) |

| 生活費圧迫による貸倒損失の急増 | -0.6% | 全国規模、ミッドランドおよび北部で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料上限によるカード手数料収入の圧縮

PSRによる国境を越えたインターチェンジ手数料の市場審査は、カード非対面取引に対するブレグジット後の大幅な引き上げを受けて行われ、英国の加盟店のコストを増大させました。2025年10月の協議では、加盟店無差別テストに基づく恒久的な上限アプローチが提案され、訴訟により暫定的な救済措置が遅延し、結果は2026年に出る見込みです。銀行は、PSRがシステムの健全性に必要と見なす不正防止への投資を維持しながら、手数料の圧縮に直面しています。国内インターチェンジはEU由来の上限に縛られており、国境を越えた価格制約は特定のフローにおいて口座間決済の代替手段へと経済性をシフトさせています。全体的な影響として、英国リテールバンキング市場におけるカード手数料収入の成長が抑制されます。

店舗閉鎖による地方の金融排除リスク

過去10年間で店舗ネットワークは急激に縮小し、閉鎖はデジタル排除率も高い地方および低所得地域に集中しています。政策立案者は定められた半径内での現金へのアクセス最低基準を義務付け、共有バンキングハブのプログラムが拡大しつつありますが、カバレッジは需要に追いついていません。高齢者および非常に低所得の世帯は対面チャネルへの依存度が高く、閉鎖が発生するとコンタクトセンターの需要が増加し、初回解決率が低下します。店舗依存ユーザーの顧客離脱が増加しており、代替金融プロバイダーが恵まれない地域のサービスギャップを利用しています。相互扶助型金融機関は脆弱な顧客ニーズへの対応を助けるため、英国リテールバンキング市場においてアクセスリスクを緩和する店舗維持の取り組みを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:「その他製品」が手数料ベースのバンドルによる収益多様化で急成長

英国リテールバンキング市場において、ローンは2025年の製品シェアの31.26%を占め、銀行がパッケージ口座、ウェルスバンドル、および組み込み型ファイナンスを拡大するにつれて、その他製品は2031年にかけて6.89%のペースで成長する見込みです。貸し手がリスク加重資産と資本軽量型収益のバランスを取る中、手数料収入サービスが重要性を増し、コンシェルジュ、旅行、ウェルスサポートを統合したプレミアムサービスに支えられています。取引口座は依然として普及していますが、コモディティ化が進む中、銀行は英国リテールバンキング市場においてクロスセルとリテンションを高めるサービスを積み重ねるよう促されています。預金の選好は動的な金利期待を反映しており、2024年から2025年にかけて預金者は固定型と随時引き出し可能型の間で資金を移動させました。決済量は高水準を維持し、デビットカード活動が国内取引を支配し、クレジットカード残高は利息負担ユーザーとトランザクターに分かれています。コンプライアンス要件はパッケージ口座のフェアバリューとBNPL規制をカバーし、英国リテールバンキング市場において分割払いクレジットの保護を正式化しています。

製品ラインにおける英国リテールバンキング市場規模の帰属は、2025年のシェアでローンが最大の貢献者であり、その他製品が2031年にかけて最も成長の速いカテゴリーであることを示しています。ウェルスサービスはプレミアム機能を追加してプライマリーバンキングの地位を強化し、当座預金、普通預金、投資関係全体で残高を深化させました。住宅ローンポートフォリオはバランスシート成長のアンカーとして機能し、クレジットカード残高はリボルバーとトランザクターの間で混在した行動を反映しました。預金フローは、家計が貯蓄利回りと支出圧力を比較検討する中で変化する金利期待に応じました。製品ガバナンスおよび報告基準は、より広範な消費者義務およびBNPL監督要件と並行して進化しました。

注記: 個別セグメントのシェアはレポート購入時に入手可能

チャネル別:デジタルの優位性がコスト構造を再形成するが、ハイブリッドモデルが信頼を支える

オンラインバンキングは2025年に52.51%を占め、英国リテールバンキング市場においてモバイルが主要アクセスポイントとなる中、オフラインを上回る7.27%で2031年にかけて拡大する見込みです。銀行は、アプリ中心の処理が現在ほとんどのリテール販売を牽引しており、AIを活用したアシスタントがデジタルチャネルにおけるセルフサービス率を向上させていると報告しています。コンタクトセンターと店舗は依然としてアドバイザリーおよび複雑な解決業務を担っており、店舗最適化にもかかわらずハイブリッド提供を支えています。相互扶助型金融機関および一部の地方銀行は、対面での関与を好む脆弱な顧客および高純資産顧客をサポートするために、より大きな物理的拠点を維持しました。デジタルチャネルのコンプライアンスは、英国リテールバンキング市場における顧客保護を標準化するため、透明なプロモーション、詐欺補償、および相互運用可能なメッセージングを重視しています。

アプリのエンゲージメントが深まり、店舗のみの利用からシェアが移行するにつれて、オンラインチャネルからの英国リテールバンキング市場規模の貢献が拡大しました。ネオバンクはクラウドネイティブのスタックとAPIファーストの設計を活用して新機能の市場投入時間を短縮し、スピードとパーソナライゼーションに対する顧客の期待を高めました。既存大手銀行はデータ、AI、エンジニアリング生産性に投資して処理を簡素化し、サービス提供コストを削減しました。決済セキュリティ、支払先確認、およびAPP詐欺補償ルールがモバイルフローに組み込まれ、信頼を維持しています。その結果、デジタルが大規模に日常的なニーズを処理し、物理チャネルが英国リテールバンキング市場における複雑なタスクのサービス品質を保護する安定したハイブリッドモデルが実現しています。

顧客年齢層別:Z世代とミレニアル世代がデジタルファーストの勢いを牽引し、ベビーブーマーは資産を活用

29〜44歳セグメントは2025年に35.85%を占め、英国リテールバンキング市場において住宅ローン、当座預金、および資産形成商品の中心的存在であり続けています。18〜28歳コホートは2031年にかけて6.33%で最も成長が速く、大多数がデジタル専用口座を保有または保有予定であり、モバイル決済の利用率が高いことを示しています。簡素化されたインターフェースがモバイルおよびウォレット機能の普及を促したことで、高齢コホートにおけるデジタル採用のギャップが縮小しました。若年成人は高齢層よりもモバイル管理とBNPLを好む傾向があり、デビット利用は全年齢層で普遍的でした。ライフステージ後期の借り入れでは、退職後の借り換えへの関心が高まり、資産豊富な世帯が退職後の借り換えを検討するケースも含まれています。

年齢別の英国リテールバンキング市場規模のダイナミクスは、製品ミックスとチャネル選好に影響を与える所得、ライフステージ、およびデジタル能力によって形成されています。ミレニアル世代は一部のコホートでカード支出が高く、延滞率がやや高い傾向があり、積極的なアフォーダビリティ分析とアラートの必要性を強化しています。60歳以上のコホートは相当な貯蓄残高とISA残高を保有しており、簡素化されたモバイル処理への快適さが高まっています。若年ユーザーはスピードと家計管理ツールを重視し、高齢ユーザーはサービスの信頼性と明確なサポート経路を求めています。アフォーダビリティチェックとファイル報告を導入するBNPL規制は、英国リテールバンキング市場において採用率の高い若年セグメントにとって重要となります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

銀行タイプ別:既存大手銀行がM&AとAIでシェアを維持し、ネオバンクがアンバンドリングを促進

全国銀行は2025年に67.57%のシェアを保持し、英国リテールバンキング市場において預金フランチャイズ、認知されたブランド、および資本力に支えられています。統合によりスケールが強化され、当座預金、預金、住宅ローン残高を追加しながらITの合理化を可能にする取引が含まれています。ネオバンクおよびチャレンジャーバンクはCAGR 9.23%で最も成長が速いコホートであり、APIネイティブのアーキテクチャとアジャイルな提供を活用して機能を迅速に展開しています。相互扶助型金融機関は強力な住宅ローンプレゼンスと初回購入者支援を維持し、サービスを差別化する的を絞った店舗維持の取り組みを行っています。今後の資本改革と比例的な枠組みは、英国リテールバンキング市場における銀行階層全体で回復力と競争力のバランスを取ることを目指しています。

英国リテールバンキング市場シェアは最大の既存大手銀行によって支えられており、デジタルチャレンジャーはオンボーディングと製品反復に関する顧客の期待を変えています。既存大手銀行はAIプログラムを拡大し、データプラットフォームを近代化してコストを削減し、処理品質を向上させました。資産売却と消費者金融における的を絞った買収に続いて、戦略的な再集中と再投資が行われました。相互扶助型金融機関は変革的な取引を通じて成長を追求し、地域プレゼンスへのコミットメントを強化しました。これらの調整は、スケール、テクノロジー、および流通の幅がポジショニングを定義する英国リテールバンキング市場において競争バランスを維持しています。

地理的分析

英国リテールバンキング市場における地域差は、国境を越えた資本フローではなく、所得分布、住宅ダイナミクス、およびデジタルインフラによって形成されています。ロンドンおよびサウスイーストは高い残高と取引量を集中させており、ISA保有者の分布と借り換え検索がそれらの地域の重みを浮き彫りにしています。遠隔地バンキングの飽和により限界での増分利益が減少し、銀行はミッドランドおよび北部における未充足の顧客ニーズに注力するよう促されています。生活費圧力への対応として2024年に貯蓄率が上昇し、預金ミックスとリスク選好に影響を与えました。政策立案者と業界団体は、英国リテールバンキング市場がデジタルファーストの軌跡を深める中で、包摂とアクセスを強調しました。

地方分権化が進む中、地方自治体および主要地方都市は、タレントハブ、リングフェンス銀行の本社、およびテクノロジーセンターにより、資産シェアを超えた戦略的重要性を持っています。銀行はコスト裁定と人材確保のため、リスク、オペレーション、エンジニアリング部門の地方キャンパスを拡大しました。ロンドン以外の政府および中央銀行の拠点が地方の重要性を高め、分散化が進みました。オフィス取得データは複数年にわたる能力の再バランスを示しており、デジタル近代化のための分散型テックチームと一致しています。これらの要因が英国リテールバンキング市場のより広範な全国的フットプリントを維持しています。

モバイルファーストの普及が加速する一方、一部の地域ではブロードバンドのギャップがデジタル普及を制限しているため、都市と農村の格差が続いています。高齢者および低所得世帯は現金と対面サポートへの依存度が高く、ハブおよびコミュニティ共同店舗の重要性が増しています。現金へのアクセス義務とハブ展開計画は排除を緩和することを目指していますが、最も影響を受ける選挙区での実施は遅れています。消費者義務の脆弱性ガイダンスは、限られたデジタル能力と低い回復力の積極的な特定を強化しています。詐欺補償ルールは英国リテールバンキング市場においてデジタルに不慣れなユーザーをさらに保護しています。

競争環境

英国リテールバンキング市場は、最大手銀行がプライマリー当座預金と住宅ローン残高の大部分を保持し、チャレンジャーが収益性とスケールに達しつつある中、寡占的なコアを持つ中程度の集中度を示しています。既存大手銀行は強力なリターンを達成し、資産売却と的を絞った買収を通じてポートフォリオを再形成しながら資本を還元しました。生産性プログラムはAI展開、クラウド近代化、エンジニアリング効率に焦点を当て、コストを削減し顧客満足度を向上させています。ネオバンクおよびフィンテックはオープンバンキングの基盤とクラウドネイティブのコアを活用して製品サイクルを短縮し、サービスをアンバンドルしました。競争バランスは、英国リテールバンキング市場における流通の幅、資金調達コスト、およびデジタル実行のスピードにかかっています。

ホワイトスペースの機会は組み込み型ファイナンス、ライフステージ後期の融資、および気候変動対応資金調達に集中しています。住宅に関連した製品エコシステムは住宅ローン顧客を維持し、生涯価値を拡大します。グリーン住宅および社会的成果への資本配分は国家目標とエネルギー効率の高い住宅における顧客の節約と一致しています。中小企業およびニッチな住宅ローンにおける専門的な取り組みは、比例的な枠組みとリスク専門知識から恩恵を受けています。これらのレバーは英国リテールバンキング市場において回復力を維持しながら差別化を支えています。

戦略的な動きは、既存大手銀行とチャレンジャーが同じ規制およびマクロ環境に異なるスピードで適応する様子を浮き彫りにしています。Santanderによるいまだ完了していないTSBの買収は、計画されたコストで当座預金基盤と住宅ローンポジションを拡大します。BarclaysはTesco Bankの買収を完了し、英国ユニットに相当規模の住宅ローンおよび預金フランチャイズを追加しました。NatWestはSainsbury's Bankの資産を統合し、主要パートナーとの複数年にわたるクラウドおよびAI変革を推進しました。規制の影響が競争の境界を形成しています:FCA消費者義務の脆弱な顧客アウトカムへの重点は既存大手銀行のオムニチャネルの幅を有利にし(Z世代の61%が苦情に対して対面サポートを好む一方、81%がトランザクションにモバイルアプリを使用)、2027年1月のバーゼル3.1の実施とSDDTのためのシンプル・アンド・ストロング・フレームワークは資本コストのギャップを縮小し、OakNorthやMetro Bankのようなチャレンジャーが中小企業および専門住宅ローンのニッチでより積極的に価格設定できるようにする可能性があります。これらの行動は英国リテールバンキング市場においてスケールを強化しながら的を絞った再投資を可能にしています。

英国リテールバンキング業界リーダー

Lloyds Banking Group PLC

Barclays Bank UK PLC

HSBC UK Bank plc

NatWest Group PLC

Santander UK PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Banco Santanderは英国でのプレゼンスを強化するためBanco de SabadellからTSBを買収する合意に達しました。この取引は2026年第1四半期に完了する見込みで、英国最大のリテールバンキングフランチャイズの一つが誕生します。

- 2025年7月:Lloydsは最前線スタッフ向けのAI搭載ナレッジハブ「Athena」を導入し、社内検索効率を大幅に改善し、顧客サービス時間の数千時間節約が期待されています。

- 2025年7月:HSBC UKは、プレミアおよびプライベートバンキングの顧客向けにウェルスマネジメントと国際サービスを強化する戦略の一環として、メイフェアにフラッグシップのウェルスセンターを開設しました。

- 2025年1月:HSBC UKは、プレミアおよびプライベートバンキングの顧客向けにウェルスマネジメントと国際サービスを強化する戦略の一環として、メイフェアにフラッグシップのウェルスセンターを開設しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、英国リテールバンキング市場を、個人および非常に小規模な企業に提供される当座預金・普通預金口座、無担保個人融資、住宅ローン、決済カード、および関連するデジタルバンキングサービスから生じるすべての手数料および利息収入と定義しています。法人、投資銀行部門、および資本市場活動を対象とした商品はこのスコープの対象外です。

スコープの除外:法人および卸売バンキング収益は計上されません。

セグメンテーション概要

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18〜28歳

- 29〜44歳

- 45〜59歳

- 60歳以上

- 銀行タイプ別

- 全国銀行

- 地方銀行

- ネオバンクおよびその他

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、ロンドン、バーミンガム、マンチェスター、エジンバラにわたって、店舗マネージャー、デジタル専業エグゼクティブ、消費者金融学者、およびフィンテック協会にインタビューを実施しました。会話により価格スプレッド、ネオバンクの口座解約率、チャネルコストカーブが明確になり、モデル化されたマージンと現場の実態を照合することができました。

デスク調査

Mordorのアナリストは、イングランド銀行の金融統計、FCAの戦略的レビュー、UK Financeの住宅ローンおよびカード取引量、国家統計局の家計所得シリーズ、IMFのマクロ指標などの公開されている第一級データセットから調査を開始しました。規制当局への提出書類、投資家向けプレゼンテーション、および信頼性の高い業界誌が製品分割比率の精緻化に役立ち、有料ツール(銀行財務情報のためのD&B Hooversおよびプレスフローのためのダウジョーンズ・ファクティバ)がタイムリーな企業動向を提供しました。これらのソースは、ここに記載されていないが参照した他の政府発表や協会資料とともに、事実の基盤を構築しました。

市場規模算定と予測

トップダウンの構造はイングランド銀行の預金・ローン残高から始まり、決済量の推計から手数料プールを再構築し、FCAの家計浸透率データと整合させます。サンプリングされた銀行財務情報と典型的なAPR×取引量テストによる選択的なボトムアップチェックが合計値を再固定します。主要なモデルドライバーには、個人預金成長、住宅ローン組成、平均純利鞘、デジタルバンク普及率、実質GDP、および政策金利の軌跡が含まれます。多変量回帰が各ドライバーを予測し、その後シナリオ分析が規制または金利ショックに対して調整します。ボトムアップ入力のギャップは地域のピアベンチマークまたは慎重な弾力性範囲で補完されます。

データ検証と更新サイクル

アウトプットは、シニアアナリストが異常値をレビューする前に、過去のトレンドとピア比率に対する分散スキャンを通過します。レポートは年に一度更新され、金利リセットや大型M&Aなどの重要なイベントがベースラインを変化させた場合は中間パッチが適用されます。最終的なリリース前のスウィープにより、クライアントが最新の検証済み見解を受け取ることが保証されます。

MordorのUKリテールバンキングベースラインが信頼を呼ぶ理由

公表されている数値はしばしば乖離しますが、それは企業が法人バンキングを混在させたり、異なる金利パスを適用したり、時代遅れの為替レートに予測を固定したりするためです。厳密にリテール収入ストリームをリングフェンスし、四半期ごとに前提を更新することで、Mordorは意思決定に即した中間値を提示しており、他社が投資サービスを組み込むことで成長を過大評価したり、保守的なデジタル普及曲線を通じて過小評価したりする可能性があるのとは対照的です。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 800億1,000万米ドル(2025年) | ||

| 910億米ドル(2024年) | グローバルコンサルタントA | ウェルスマネジメントおよび中小企業キャッシュマネジメント手数料を含む |

| 711億米ドル(2024年) | 業界協会B | より狭い製品リストを使用し、クレジットカードインターチェンジを除外 |

| 710億米ドル(2024年) | 地方コンサルタントC | 2023年の固定為替レートを適用し、デジタル専業銀行を除外 |

総合すると、この比較は、スコープ、為替、および製品の粒度が統一された場合、透明なトップダウンの骨格の上に規律あるボトムアップチェックを重ねたMordorのアプローチが、ステークホルダーが信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

英国リテールバンキング市場の2031年までの予測規模と成長見通しはどのようなものですか?

英国リテールバンキング市場は、2026年の市場規模838億8,000万米ドルからCAGR 4.72%で成長し、2031年までに1,056億4,000万米ドルに達する見込みです。

英国リテールバンキングにおいてどの製品カテゴリーがトップであり、最も成長が速いですか?

ローンは2025年に31.26%のシェアでトップとなり、パッケージ口座やウェルスバンドルを含むその他製品が2031年にかけてCAGR 6.89%で最も成長が速いカテゴリーです。

英国リテールバンキングにおけるチャネルミックスはどのように変化していますか?

オンラインバンキングは2025年に52.51%を占め、2031年にかけて7.27%で成長する見込みで、モバイルファーストの利用とデジタル販売の大規模化へのシフトを反映しています。

英国リテールバンキングにおいて最も成長が速い顧客セグメントはどれですか?

18〜28歳コホートはCAGR 6.33%で拡大しており、29〜44歳グループが2025年に35.85%で最大のシェアを保持しています。

2026年にかけて規制は英国リテールバンキングをどのように形成していますか?

消費者義務とオープンバンキング基準、2026年に施行されるBNPL規制、およびAPP詐欺補償ルールが製品設計、デジタル処理、および消費者保護を再形成しています。

英国リテールバンキングの競争環境を再形成している最近の戦略的動向は何ですか?

SantanderによるTSBの買収、BarclaysによるTesco Bankの統合、NatWestによるSainsbury's Bank資産の取得がスケールを拡大しており、既存大手銀行におけるAIおよびデータプログラムが近代化を加速しています。

最終更新日: