米国商業銀行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

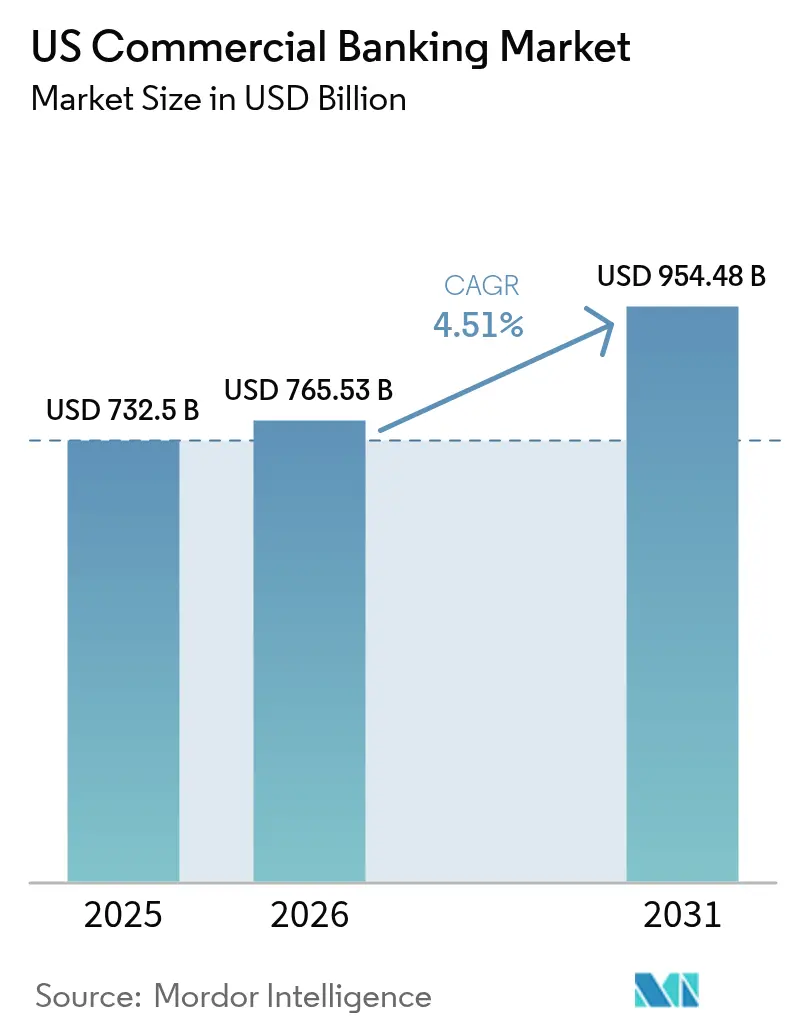

| 基準年の市場規模 (2025) | 732.5 十億米ドル |

| 市場規模 (2026) | 765.53 十億米ドル |

| 市場規模 (2031) | 954.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業銀行市場分析

2026年の米国商業銀行市場規模は7,655億3,000万米ドルと推定され、2025年の7,325億米ドルから成長し、2031年には9,544億8,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)4.51%で拡大します。堅調なGDP成長、リアルタイム決済インフラの拡充、連邦準備制度のストレステスト前提のもとでの安定した自己資本比率が、セクターの拡大に対する信頼を総合的に強化しています。銀行はオンショアリングおよび連邦インフラ支出から生じる仕組み金融需要を取り込む一方、純利鞘が中期サイクル水準付近で安定するなか、法人トレジャリーサービスなどの手数料ベースの商品が勢いを増しています。バーゼルIII「最終規則」は大規模機関に対してより高い自己資本バッファーを促していますが、規律ある費用管理とデジタル能力の拡充が収益性を維持しています。同時に、企業資源計画(ERP)システムに組み込まれた組込み型金融プラットフォームが仲介排除リスクをもたらしており、銀行はオープンAPIの戦略を加速させ、アドバイザリーサービスを深化させることが求められています。

主要レポートのポイント

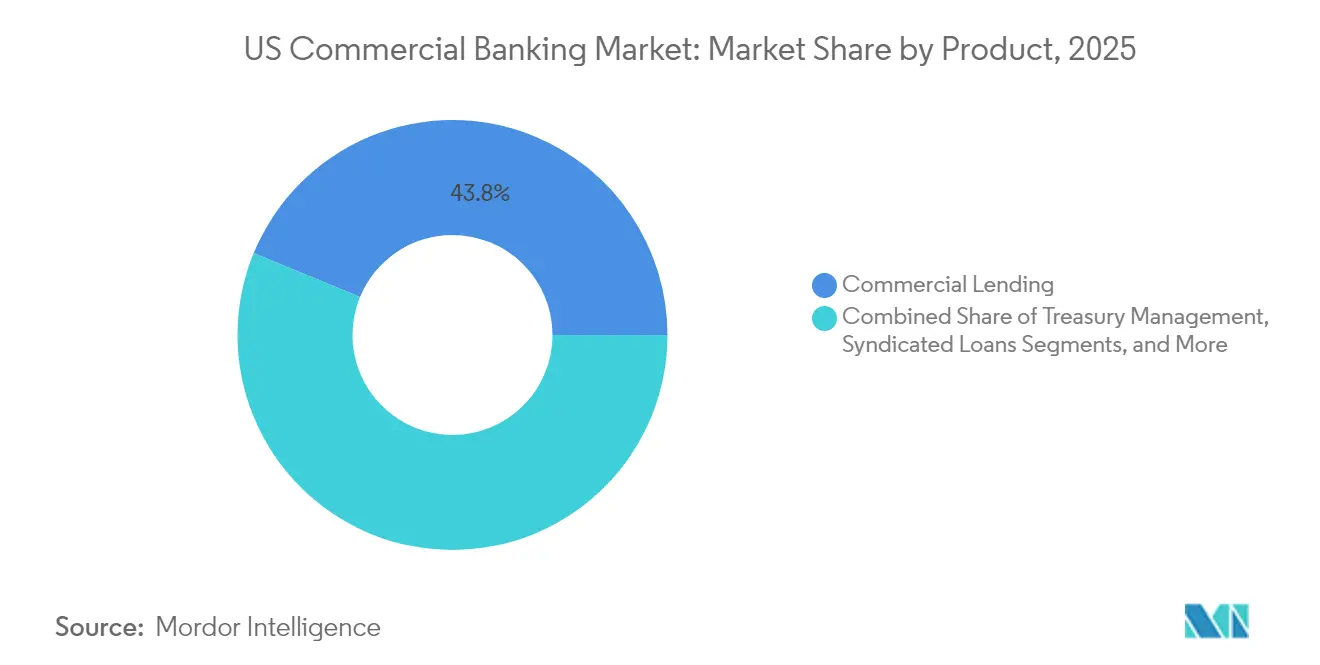

- 製品別では、商業融資が2025年の米国商業銀行市場シェアの43.78%を占めてトップとなり、トレジャリー管理は2031年にかけてCAGR 6.58%で拡大する見込みです。

- 顧客規模別では、大企業が2025年の米国商業銀行市場規模の61.88%を占め、中小企業は2026〜2031年にかけてCAGR 7.02%で成長すると予測されています。

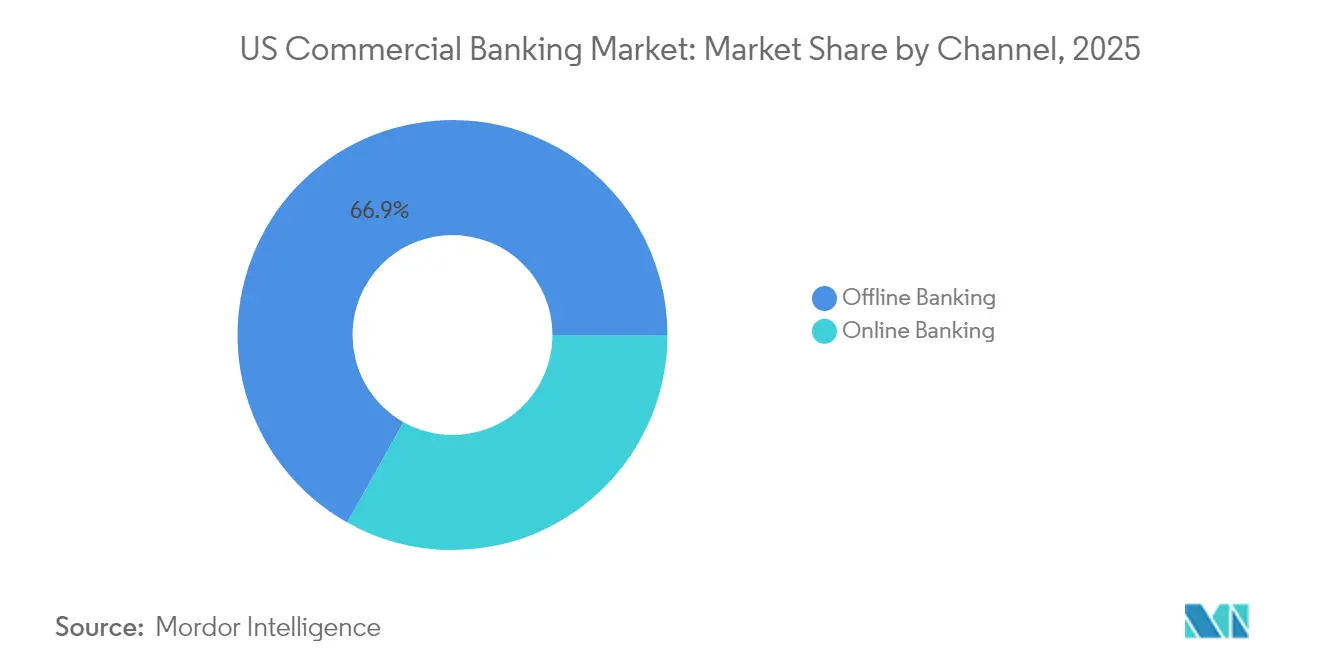

- チャネル別では、オフラインバンキングが2025年の米国商業銀行市場の66.85%を占め、オンラインバンキングはCAGR 8.96%で2031年まで最も急成長するチャネルとなる見込みです。

- エンドユーザー産業別では、その他の産業が2025年の米国商業銀行市場の22.64%を占め、ヘルスケア・医薬品はCAGR 6.37%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国商業銀行市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国GDPおよび労働市場の堅調な勢い | +1.2% | 全国;主要都市圏 | 中期(2〜4年) |

| リアルタイム決済およびAPIの採用加速 | +0.8% | 全国;テクノロジー先進地域 | 短期(2年以内) |

| 連邦インフラ支出主導の融資需要 | +0.9% | 全国;中西部および南部 | 長期(4年以上) |

| 連邦大麻銀行改革による新たな手数料プールの解放 | +0.3% | 州レベル;合法化市場 | 中期(2〜4年) |

| オンショアリング主導の中堅市場設備投資融資 | +0.7% | 製造業地帯;南西部 | 長期(4年以上) |

| インフレ抑制法(IRA)に基づく税額控除の収益化 | +0.4% | 再生可能エネルギー回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国GDPおよび労働市場の堅調な勢い

米国GDPは2025年に2.7%成長する見通しで、生産性向上と堅調な個人消費に支えられ、企業収益を押し上げ、ひいては信用需要を高めます[1]Capital Group、「米国経済見通し2025年」、capitalgroup.com。労働市場の引き締まりが家計所得を向上させ、企業のキャッシュフローを強化することで、銀行は債務返済カバレッジ比率の改善という恩恵を受けます。フェデラルファンド金利を4%近辺に維持する政策スタンスは、融資意欲を損なうことなく純利鞘を支えます。失業率が数十年ぶりの低水準付近で推移するなか、ポートフォリオの信用コストは抑制されています。2023年以降に記録された生産性向上により、企業借入人はキャッシュフローから拡大資金を調達できる立場にあり、貸し手にとってのバランスシートリスクを低下させています。これらの要素が相まって、米国商業銀行市場にとって今世紀中盤にかけて良好な環境が形成されています。

リアルタイム決済およびAPIの採用加速

FedNowへの参加機関数は、2024年初頭から2025年にかけて400行から1,000行超へと急増しました。ISO 20022メッセージングが即時決済、自動照合、および法人財務担当者が求めるリッチデータ転送を支えています。APIを法人ERPスイートに組み込んだ銀行は、自動スイープや動的キャッシュフロー予測などのプログラマブルなトレジャリーサービスにより、口座あたりの手数料収入が増加しています。地域銀行はサードパーティAPIパートナーを活用して大手行の機能に匹敵する水準を実現し、農村経済における米国商業銀行市場の存在感を拡大しています。リアルタイム決済が必須条件となるなか、相互運用性とデータ分析を習得した機関が運用預金の持続的なシェアを獲得します。この転換はストレートスルー処理による業務費用の削減ももたらし、費用収益比率を改善します。

連邦インフラ支出主導の融資需要

1兆2,000億米ドル規模の超党派インフラ法は、1979年以来最大規模の州・地方の資本投資の波を生み出しています[2]米国財務省、「米国への投資:州レベルのインフラ資金調達」、home.treasury.gov。地域に根ざした関係を持つ地方銀行は、連邦支援プロジェクトを実施する請負業者向けに建設融資枠、設備リース、運転資本ファシリティを組成しています。南部および中西部の低所得州は一人当たり配分が大きく、予測可能な複数年にわたる融資パイプラインに転換されています。官民パートナーシップに関連する支払保証、エスクロー管理、サプライチェーンファイナンスから付随的なサービス収益も生まれています。プロジェクトの期間が5年を超えることが多いため、銀行は伝統的な融資の景気循環的な変動を緩和する長期の手数料収入を確保しています。プロジェクトの分散した性質は、大手全国銀行によって従来十分なサービスを受けていなかったコミュニティにおける預金フランチャイズを強化し、米国商業銀行市場のフットプリントを拡大しています。

連邦大麻銀行改革による新たな手数料プールの解放

大麻をスケジュールIIIに再分類することで、第280E条の税務上のペナルティが撤廃され、州認可事業者のマージンが改善し、信用力が向上して銀行の参入を促します。現在、地域銀行のうち同セクターにサービスを提供しているのはわずか11%であるため、先行参入者は法的明確性が得られた時点で固定的な預金と割増手数料を確保できます。多様な州規制に対応したコンプライアンスプログラムが競争上の差別化要因となり、機関はより高い口座分析手数料を設定できます。銀行はまた、栽培施設向けの現金輸送ロジスティクス、給与計算サービス、設備融資の需要も見込んでいます。総資産に対する初期の取引量は限定的ですが、増分的な成長が非金利収入を強化し、ニッチなコミュニティにおける米国商業銀行市場を拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよび不正対策コストの増大 | −0.6% | 全国;主要金融センター | 短期(2年以内) |

| バーゼルIII「最終規則」による自己資本の引き締め | −0.8% | 全国;総資産1,000億米ドル超の銀行 | 中期(2〜4年) |

| 連邦準備制度の気候ストレステストによる自己資本制限 | −0.3% | 気候リスクにさらされた地域 | 長期(4年以上) |

| ERPエコシステムを通じた組込み型金融による仲介排除 | −0.4% | テクノロジー先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび不正対策コストの増大

銀行のIT予算は2024年に1,078億米ドルに達し、増加する割合が脅威検知、ゼロトラストアーキテクチャ、リアルタイム不正防止に充てられています。財務省の分析は、生成AIツールが詐欺師に適応型マルウェアの作成を可能にし、銀行も同様に高度な分析手法の採用を余儀なくされると警告しています。規模の小さい機関はセキュリティ費用の増大を分散させる規模を持たず、合併圧力が高まるか、マネージドサービス契約に移行することになります。特にオーバードラフトおよびインターチェンジ収入の減少と相まって、費用の増大は効率性比率を圧迫します。多要素認証が摩擦を生じさせる場合、顧客体験も悪化し、フィンテック企業に取引関係を奪われる隙を与えます。収益への影響は中程度ではあるものの、米国商業銀行市場の成長軌道を押し下げます。

バーゼルIII「最終規則」による自己資本の引き締め

連邦準備制度の2025年7月規則は、グローバルなシステム上重要な銀行に対してリスク加重自己資本を9%引き上げることを義務付けています[3]Katten、「バーゼル最終規則の概要」、katten.com。総資産1,000億米ドル超の地方銀行は、内部計算に比べて信用リスクウェイトを膨らませる標準モデルの適用を受け、バランスシート容量が制約されます。機関はこれに対応して、資本コストを賄うためにタームローンおよびリボルビングコミットメントの価格を引き上げており、信用需要を抑制しています。レバレッジドローンやプロジェクトファイナンスなど一部のポートフォリオは、自己資本利益率の閾値に対して経済的に成立しにくくなっています。自己資本計画が取締役会の主要議題となり、銀行はノンコア資産の売却やリスクウェイトの低いウェルスマネジメントのクロスセルの加速を促されています。セクター全体として十分な自己資本を維持しているものの、増分的な逆風は規制中立シナリオと比較して米国商業銀行市場の上限を押し下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:トレジャリー管理が手数料の多様化を加速

商業融資は2025年の米国商業銀行市場活動において最大の43.78%のシェアを維持しましたが、自己資本規制の強化に伴い成長は緩やかです。それでも、オンショアリングおよびインフラプロジェクトに関連する堅調な設備投資が基礎的な取引量を支えています。シンジケートクレジットおよび資本市場の分散がリスクを分散させ、増分的な成長のための資本を解放します。貿易金融、サプライチェーン、外国為替商品はその他製品として分類され、複雑なクロスボーダー取引から恩恵を受けています。製品の組み合わせ全体は、資本集約的な融資とスケーラブルな手数料サービスのバランスを取る銀行の戦略を示しており、米国商業銀行市場が金利環境を問わず収益性を維持することを確保しています。

トレジャリー管理セグメントは2031年にかけてCAGR 6.58%で成長し、企業がペーパーベースのプロセスからリアルタイムの流動性ツールへ移行するなか、他のすべての分野を上回る見込みです。米国商業銀行市場規模に占める同セグメントのシェアは2031年までに大幅に拡大し、非金利収入への明確な転換を反映します。中堅企業はAPIを活用したダッシュボードを導入してマルチバンクのポジションを統合しており、銀行は予測的キャッシュフローモデル、自動投資スイープ、外国為替ヘッジを単一ポータル内に追加しています。トレジャリー手数料はスプレッド依存の融資収益よりも固定的となり、収益の変動性を低下させます。総資産30億米ドル超の地域銀行は、ホワイトラベルのフィンテックプラットフォームを活用して実装コストを削減しながらこの分野に参入しており、米国商業銀行市場の対象顧客基盤を拡大しています。

顧客規模別:中小企業のデジタル勢いが高まる

大企業は2025年の米国商業銀行市場シェアの61.88%を占め、幅広い信用ファシリティ、マルチカレンシーのトレジャリーセンター、グローバルキャッシュプーリングを活用しています。その規模は経済変動時に米国商業銀行市場を安定させ、カストディ、外国為替、デリバティブにわたる予測可能なクロスセル収益をもたらします。しかし、これらの顧客は日常的な運転資本を自己調達し、資本市場に直接アクセスする傾向が強まっており、銀行は付加価値を組み込んだオーダーメイドのアドバイザリーおよび仕組み型ソリューションに注力することが求められています。

中小企業は2031年にかけてCAGR 7.02%で拡大し、デジタルオンボーディング、AI主導の審査、低タッチの運転資本融資枠を急速に採用しています。コスト効率の高いテクノロジーにより、銀行は数分で信用審査を完了し、かつてこのセグメントにサービスを提供していたオルタナティブレンダーからシェアを奪っています。デジタル満足度の向上により、95%のやり取りがモバイルまたはウェブを通じて行われていますが、複雑な案件では依然として対面での相談が行われており、米国商業銀行市場のハイブリッドな性質を強化しています。スケーラブルな中小企業審査を習得した銀行は、成長を解放するだけでなく、従来大企業向けに集中していたローンポートフォリオを多様化します。

チャネル別:ハイブリッドモデルがサービス提供を再定義

オフラインバンキングは2025年の米国商業銀行市場シェアの66.85%を占め、高度な信用、キャッシュマネジメント、ウェルスアドバイザリーの委託において対面でのエンゲージメントが依然として不可欠であることを示しています。Bank of Americaなどの大手銀行は2027年までに150店舗以上を新規開設する計画を持ち、物理的な拠点の重要性を裏付けています。これらの拠点はテラー窓口ではなくアドバイザリーラウンジとして機能するようになっており、サービス提供コストと関係価値を整合させています。

オンラインバンキングは予測期間中にCAGR 8.96%で成長する見込みで、時間的制約のある財務担当者に訴求するリアルタイム決済とワークフロー統合によって牽引されます。オムニチャネルプラットフォームは、チャット、ビデオ、支店予約の間でクライアントをシームレスに誘導しながら、再入力を避けるためにデータを保持します。オンラインチャネルの米国商業銀行市場規模が拡大するなか、機関は分析を統合して文脈に応じたタイミングで収益を生む商品へとクライアントを誘導しています。現在、銀行の62%がすべてのリアルタイム決済取引をオンラインまたはモバイルアプリケーション経由で処理しており、従来型の預金者の間でもデジタル化が進んでいることを示しています。生まれつつある均衡はチャネルの代替ではなく、ハイタッチな助言を犠牲にすることなく利便性を提供する同期型のサービス提供です。

エンドユーザー産業別:ヘルスケアが専門金融を促進

その他の産業セグメントは2025年の米国商業銀行市場シェアの22.64%を占めました。ヘルスケア・医薬品は人口の高齢化、電子カルテの義務化、資本集約的な設備更新を背景に最速のCAGR 6.37%を記録しています。銀行は収益サイクル融資、診療所買収ファイナンス、サプライチェーン管理における業界専門知識を培い、プレミアムな利回りを獲得しています。同業種のコンプライアンス負担がスイッチングコストを高め、米国商業銀行市場を強化する長期的な関係を固定化しています。

製造業はオンショアリング補助金を背景に復活しており、機械リースや自動化に対応した工場改修の需要が高まっています。小売・電子商取引は明暗が分かれており、大型店舗の縮小が進む一方、オンライン事業者はフルフィルメントセンター融資や在庫融資を必要としています。情報技術・通信の借入人は人工知能の展開に関連したベンチャーデットを求め、公共セクターは地方債引受を中心とした安定しているが成長の緩やかな基盤を維持しています。各業種が多様化をもたらし、銀行はセクターショックをヘッジしながらコンサルタント的な信頼性を強化しています。

地域分析

北東部と西海岸は合わせて商業融資残高の約半分を占めており、密集した企業クラスター、高度なテクノロジーエコシステム、高い平均取引規模を反映しています。ニューヨーク、マサチューセッツ、カリフォルニアは、手数料収入を牽引する複雑なトレジャリー管理および資本市場業務の中心地です。しかし、南部および南西部は最も急成長している地域であり、人口流入が中小企業の創業と住宅建設を促進するなか、融資残高の合計は年率5.85%超で拡大しています。テキサス州の米国商業銀行市場は2025年に著しい成長を経験し、2031年まで全国平均を上回る成長率が見込まれています。

インフラ支出が中西部を再形成しており、連邦支援による道路・橋梁の改修が請負業者や資材供給業者向けの設備融資を触媒しています。低所得のミシシッピ州とアラバマ州は一人当たり配分が大きく、地方銀行が限定的な信用損失見通しのもとで複数年プロジェクトを引き受けることを可能にしています。大麻の合法化はイリノイ州、ミシガン州、オハイオ州の銀行に先行者利益の手数料機会をもたらす一方、禁止州の機関はコンプライアンスシステムへの投資前に規制の動向を注視しています。

気候関連の物理的リスクは地域によって異なります。南東部の機関はハリケーンリスクにさらされており、連邦準備制度の気候ストレスシナリオのもとで信用モデルと資本配分に影響を与えています。太平洋岸の銀行は不動産融資における山火事リスクと水不足条項を管理しています。地理的分散は戦略的な必須事項となっており、全国規模の貸し手はエクスポージャーをヘッジし、地方銀行は地元市場内でセクター専門知識を展開しています。これらのダイナミクスが総合的に、バランスの取れた地域的に多様な米国商業銀行市場を支えています。

規制環境

米国の商業銀行業務は、連邦準備制度理事会(FRB)、OCC、FDICを主導とする複数規制当局の枠組みによって統治され続けており、資本、流動性、ガバナンスの要件は機関の規模と活動内容に応じて調整されている。2026年3月、連邦準備制度理事会、FDIC、OCCは、リスクベース資本およびマーケットリスク枠組みの改訂を含む、規制資本枠組みの現代化に関する共同提案を発表した。パブリックコメント期間は2026年6月18日まで続き、この提案は大手銀行のバランスシート容量と製品価格形成の形成に影響を与え続けている。

監督上の期待も、業務管理体制の面で厳格化している。2026年4月17日(FDIC FIL-15-2026)、両当局は改訂版の省庁間モデルリスク管理ガイダンスを発表し、以前のガイダンスを置き換え、特に資産規模300億米ドルを超える銀行機関について、モデルの重要性に応じたライフサイクル管理の重視を強調した。これとは別に、OCCおよびFDICは、監督プログラムから「レピュテーションリスク」を排除することを制度化する2026年規則を最終化し、監督上の指摘対象を健全性・コンプライアンス要因に絞り込んだ。

バリューチェーン分析

米国商業銀行業務のバリューチェーンは、資金調達とバランスシート容量(業務性預金、ホールセール資金調達、資本)から始まり、リレーションシップマネージャー、信用委員会、リスクモデルを通じた融資組成と引受業務に進む。さらに、シンジケーション、パーティシペーション、資本市場の活用を通じた販売とリスク移転にも拡大する。提供とサービス業務は、店舗ベースのリレーションシップ対応とデジタルチャネル(オンラインポータルやAPI)によって支えられ、これらが財務管理、決済、流動性ツールを支えている。さらに、コアプロセッシング、クラウドおよびサイバーセキュリティ基盤、サードパーティのフィンテックプロバイダーといった支援基盤が、オンボーディング、KYC/AMLワークフロー、不正監視、リアルタイム決済の統合を支えている。

監督および管理機能は、バリューチェーン全体の収益構造を形成しており、銀行持株会社およびシステム上重要な機関に対する連邦準備制度理事会の監督、国法銀行に対するOCCの監督、州法非加盟銀行に対するFDICの監督、および各州の規制当局が併存する。連邦準備制度理事会のリスク重視型監督の階層(コミュニティ、地域、大手/外国、G-SIBプログラム)は、コンプライアンスの強度、データ要件、モデルガバナンスに影響を与えている。2026年3月の共同資本規則策定活動と合わせて、この規制の再調整は、特定の融資およびトレーディングエクスポージャーを保有するコストに影響を与え、財務管理・キャッシュマネジメントサービスなどの手数料主導型製品への移行を強めている。

競合環境

米国商業銀行市場は中程度に集中しており、急速に再編が進んでいます。伝統的な機関がテクノロジー、規制、統合という課題に同時に直面するなか、競争の激しさが増しています。Capital OneによるDiscoverの353億米ドルの買収は2025年5月に完了し、資産規模で米国第8位の銀行が誕生し、合併後の事業体は最大のクレジットカード発行会社として位置付けられました。この取引は、規制当局がシステムの安定性と競争の必要性を比較考量するなか、新たな合併・買収サイクルの到来を示しています。総資産1,000億米ドル未満の銀行は、増大するコンプライアンスコストに対応するための戦略的選択肢を検討しており、中西部および南東部にわたる取引パイプラインを生み出しています。

テクノロジーの採用が決定的な競争の場となっています。大手銀行は生成AIモデルを展開してソフトウェアコーディングを自動化し、リアルタイムで不正を検知し、アドバイザリーサービスを強化するクライアントインサイトを生成しています。特定の業務では生産性向上が20%に達し、収益を生む業務のための余力を生み出しています。一方、ERPに組み込まれた金融プロバイダーが日常的な決済フローを吸収しており、銀行はAPIを開放し、法人ワークフロー内の見えないサービスとして商品を再定位することを余儀なくされています。先行参入者は価格決定力を強化する独自のデータインサイトを確保しており、米国商業銀行市場を再形成する好循環を示しています。

自己資本規制は、製品サイロと地域にわたってリスクを分散できる規模の大きいプレーヤーに優位性をもたらします。それでも、ヘルスケアバンキング、再生可能エネルギープロジェクトファイナンス、またはコミュニティ中心の関係モデルに特化したニッチな専門機関は繁栄しています。地方銀行はサービス対応力において地域の知見を活かして競争しながら、コスト均等化を達成するためにコアプロセッシングをクラウドベンダーにアウトソースしています。総合的に見ると、競合環境は中程度に集中しながらも動的に変化する米国商業銀行市場を示しています。

米国商業銀行業界のリーダー企業

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *免責事項:主要選手の並び順不同

市場機会と将来展望

決済とキャッシュマネジメントがよりデータ豊富かつワークフロー組込み型になるにつれ、商業銀行は課金対象となる手数料プールを拡大している。FedNowへの参加機関数は、2024年初頭から2025年にかけて約400から1,000を超える機関に増加し、即時決済とISO 20022データを支えている。これにより、企業のERP環境内で自動照合、スイープ、予測といったプログラム可能な財務サービスを収益化する余地が生まれている。国境を越えたリアルタイム決済の空白領域は依然として存在しており、Bank of Americaが2026年6月に発表した、CashProを通じた法人・金融機関顧客向けの国境を越えたリアルタイム決済ソリューションがこれを支えている。

技術の現代化は別の機会領域であるが、その商業的インパクトはガバナンスの明確さと実装能力に依存する。2026年4月に発表された改訂版の省庁間モデルリスク管理ガイダンスは、銀行が不正検知、引受業務、サービス提供にAIを導入し、サードパーティとの提携がより大きな提供機能を担う中で、モデルライフサイクル管理のより現代的な基準を設定している。銀行はまた、非預金型金融機関やプライベートクレジットのエコシステムに関わる隣接セグメントへのバランスシート容量の配分を続けつつ、医療分野のレベニューサイクルや機器ファイナンスといった垂直分野の専門化を深めており、そこではコンプライアンスと業務の複雑性が乗り換えコストを高め、より高付加価値なリレーションシップバンドルを支えている。

最近の業界動向

- 2026年6月:Bank of Americaは、CashProプラットフォームを通じて法人・金融機関顧客向けの国境を越えたリアルタイム決済機能を近く開始することを発表した。この動きは、より速い決済とコリドー間でのより豊富な決済データを必要とする企業財務ワークフローを対象としており、ノンバンクの決済レールに対するCashProの粘着性と手数料獲得力を強化するものである。

- 2026年5月:U.S. BancorpとAmazon Web Servicesの協業が拡大し、クラウドの現代化と生成AI機能の実装を推進した。この取り組みは、デジタルバンキングと業務運営全体で製品の反復開発を加速し、耐障害性を強化することを目的としており、法人顧客向けのサービス提供コストの改善とサービス稼働率の向上を支えている。

- 2025年5月:Capital Oneは規制当局の承認を得て、Discover Financial Servicesの353億米ドルでの買収を完了した。この取引は、カードおよび決済分野における競争構造を再編し、預金獲得と財務関連サービスのためのより大規模なプラットフォームを生み出し、それをビジネスバンキング関係にクロスセルできるようにするものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、免許を持つ米国認可商業銀行がリレーションシップチーム、店舗、オンラインポータルを通じて法人顧客に銀行サービスを提供する際に得られる手数料収入および利息収入として測定される。その価値は名目米ドルで計上され、連結ベースで記帳されるオンショア活動を反映している。

対象範囲外:リテール専用の預金業務、自己トレーディングデスク、純粋な投資銀行アドバイザリー業務は、本市場の範囲から除外される。

セグメンテーション概要

- 製品別

- 商業融資

- トレジャリー管理

- シンジケートローン

- 資本市場

- その他製品

- 顧客規模別

- 大企業

- 中小企業(SME)

- チャネル別

- オンラインバンキング

- オフラインバンキング

- エンドユーザー産業別

- IT・通信

- 製造業

- 小売・電子商取引

- 公共セクター

- ヘルスケア・医薬品

- その他の産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチによって市場の範囲を定め、年ごとに確認可能な安定した参照系列を提供した。FDICの四半期銀行プロファイル、連邦準備制度理事会の統計発表および金利データ、米国経済分析局の産業統計、米国センサス局のNAICS定義および経済統計、上場銀行のSEC提出書類および10-Kなど、公開されペイウォールのない情報源に依拠した。これらの情報源は、金利変動時や事業活動の減速・回復時に、利息収入、手数料収入、信用コストがどのように典型的に変動するかを把握するのに役立った。

収益マッピングをより実態に近づけるため、銀行の投資家向け説明資料、決算説明会の議事録、業界団体の刊行物、信頼性のある金融メディアも確認し、融資需要や財務管理手数料の勢いに関する手がかりを得た。有料の企業財務・インテリジェンス契約サービスは、機関間・期間間で収益項目を正規化する目的で選択的に利用し、有料のニュース・財務情報源は、ガイダンスを急速に変化させうる政策・規制の動向を追跡する目的で利用した。上記の例は網羅的なものではなく、データ収集、検証、リサーチの明確化のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次調査は、銀行が実務上どのように商業銀行業務の収益を分類しているかを確認し、どの収益項目がコアの商業銀行業務として扱われ、どれが隣接活動として扱われるかを明確にするために用いた。信用、財務、キャッシュマネジメント、財務部門にわたる回答者と面談し、地域パターンも確認した。これは、ビジネスバンキング活動がコリドーや業種構成によって異なり得るためである。得られたフィードバックは、総計を確定する前に、マージンの伝達、融資構成の変化、手数料付帯率に関する前提を検証するために用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | |

| ミドルティア:49% | 機能/部門責任者:43% | |

| 小規模プレイヤー:14% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、公開されている銀行システムの財務諸表から収益プールを再構築するトップダウン方式から始まり、その後、定義された対象範囲に合致する法人顧客活動に絞り込むフィルタリングを行う。この総計を得た後、サンプル抽出した銀行の損益計算書、融資・預金量に適用される利回りおよび手数料率の確認、トランザクションバンキングのチャネルレベルでの整合性確認といった選択的なボトムアップ検証によって裏付けを行う。

モデルに使用した主要なインプットには、政策金利の推移と想定される純金利マージンの方向性、商工業ローンの成長、シンジケートローン活動の指標、財務・キャッシュマネジメント手数料の傾向、信用損失予測、融資意欲に影響を与える事業投資指標が含まれる。予測にはシナリオ分析を用い、ベースケースは金利正常化、信用品質、手数料回復の最も可能性の高い経路を反映し、代替ケースはより緩やかな需要またはより速い再加速を反映する。ボトムアップ検証が小規模機関を均等に対象とできない場合には、FDICの集計値に基づいて調整したピアグループ比率でギャップを補い、その後インタビューでのフィードバックを通じて再検証した。

データ検証と更新サイクル

算出結果は、システム全体の銀行収益総額、融資・預金の成長パターン、類似のマクロ局面における手数料項目の動きといった独立した指標と比較し、差異があれば承認前に調査を行った。信用状況や金利伝達と整合しない結果が見られた場合には、前提を再検討し、専門家に再度確認して一時的な要因の有無を確認した。

定義、単位の整合性、時系列の連続性に関する内部確認を含む多段階のレビューを行い、その後、最終的なアナリストによる確認を実施して、記述がモデルと整合していることを確認した。本レポートは毎年更新され、金利の急変動、大幅な規制変更、信用損失の急激な変化など重要な出来事が発生した場合には、随時の更新も行われる。提供前には最新の公開情報を再確認し、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceの米国商業銀行業務市場推計と他の公開推計との比較

米国商業銀行業務に関する公開されている市場価値は、市場の定義が常に同じではなく、基準年の選択も異なるため、大きく異なって見える場合がある。一部の情報源は、この分野をNAICS方式の産業収益の集計として扱い、他の情報源はより狭いビジネスバンキング収益プールに焦点を当てており、これが予測手法を適用する前から大きなギャップを生む要因となっている。

FDICの収益項目の総計と連邦準備制度理事会の金利サイクル指標は、Mordor Intelligenceの推計を、リテール専用の預金活動や自己トレーディング収益を含めるのではなく、法人顧客主導の手数料収入および利息収入に紐づける際の検証材料となっている。差異は、純金利マージンが速やかに正常化すると想定されているか、財務管理手数料の成長がどのようにモデル化されているか、そして急速に変化する金利環境の中で年次更新のカットオフがどのように設定されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 765.53億米ドル(2026年) | |

| 業界データプロバイダーA | USD 1300.00 B (2025) | この数値は、NAICSの対象範囲に沿った産業収益として提示されており、消費者向け銀行業務の収益項目やビジネス顧客活動を超えるその他の銀行サービスを含む場合があり、また2026年とは異なる基準年を使用している。 |

| 市場情報発行元B | 950.00億米ドル(2024年) | この推計は、バリュエーション方式の基準年を用い、リテール銀行業務を総計に組み込みうる広範なサービスグルーピングを採用しており、また予測期間が長いことが、金利およびマージンに関する前提の差異を増幅させる可能性がある。 |

この表全体を見ると、差異の大半は定義および基準年の選択に起因し、次いで時間とともに複合的に効いてくる金利・マージンの前提に起因している。収益プールを観測可能な銀行システムの集計値に関連付け、インタビューでのフィードバックによってストレステストを行うことで、最終的な数値は再現・更新しやすいものとなる。

レポートで回答される主要な質問

米国商業銀行市場の現在の規模はどのくらいですか?

米国商業銀行市場規模は2026年に7,655億3,000万米ドルであり、2031年までに9,544億8,000万米ドルに達する軌道にあります。

最も急成長している製品分野はどれですか?

トレジャリー管理サービスは、企業がリアルタイムの流動性ツールとAPIを活用したキャッシュマネジメントツールを採用するなか、2031年にかけてCAGR 6.58%で成長をリードしています。

バーゼルIIIの最終規則は商業融資にどのような影響を与えますか?

大手銀行に対する9%の自己資本増加要件は、リスク加重資産の価格を引き上げ、予測期間全体で融資の総合的な成長を約0.8パーセントポイント制約する可能性があります。

なぜヘルスケアセクターは銀行にとって魅力的なのですか?

ヘルスケアの顧客は専門的な収益サイクル融資、設備融資、規制に準拠したトレジャリーソリューションを必要としており、CAGR 6.37%と他の多くの業種と比較して高い手数料利回りをもたらしています。

商業銀行において物理的な支店は依然として重要ですか?

はい。オンライン取引はCAGR 8.96%で拡大していますが、2025年の活動の66.85%は依然として支店を通じて行われており、複雑なアドバイザリーおよびリレーションシップマネジメントにとって支店は不可欠です。

大麻銀行改革はどのような機会を生み出す可能性がありますか?

連邦レベルでの大麻の再分類により、合法化された州において新たな預金プール、取引手数料、融資需要が解放され、施行後に市場CAGRに約0.3パーセントポイントが加算される可能性があります。

最終更新日: