オープンバンキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

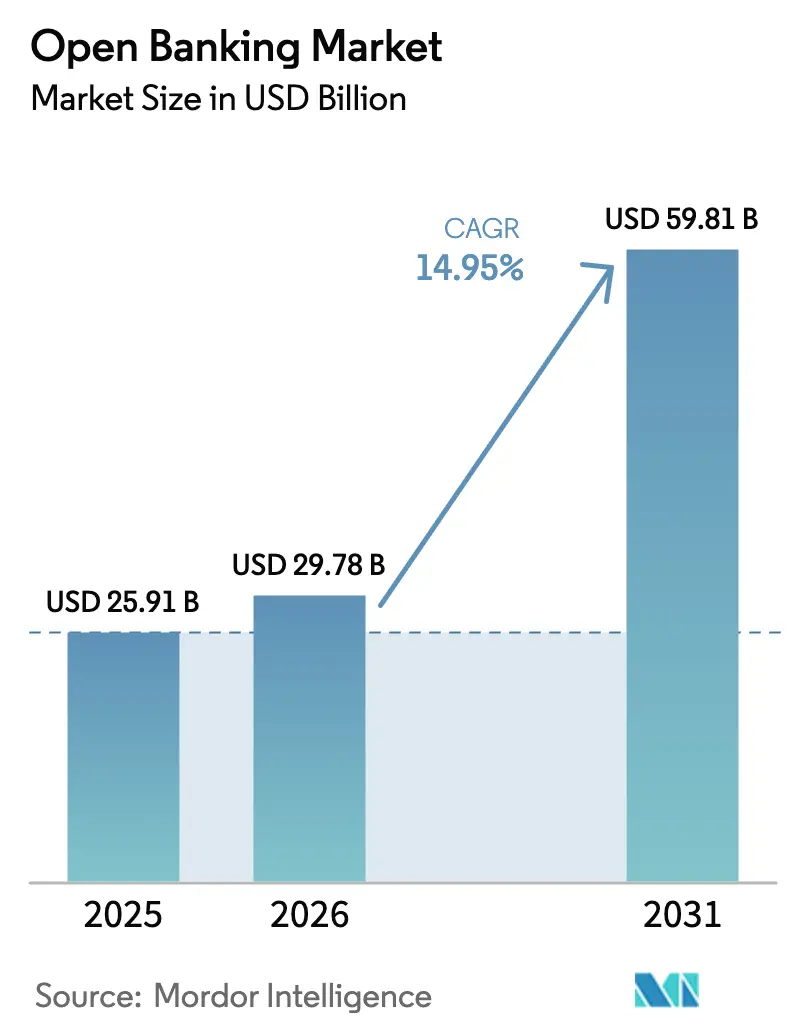

| 市場規模 (2026) | 29.78 十億米ドル |

| 市場規模 (2031) | 59.81 十億米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

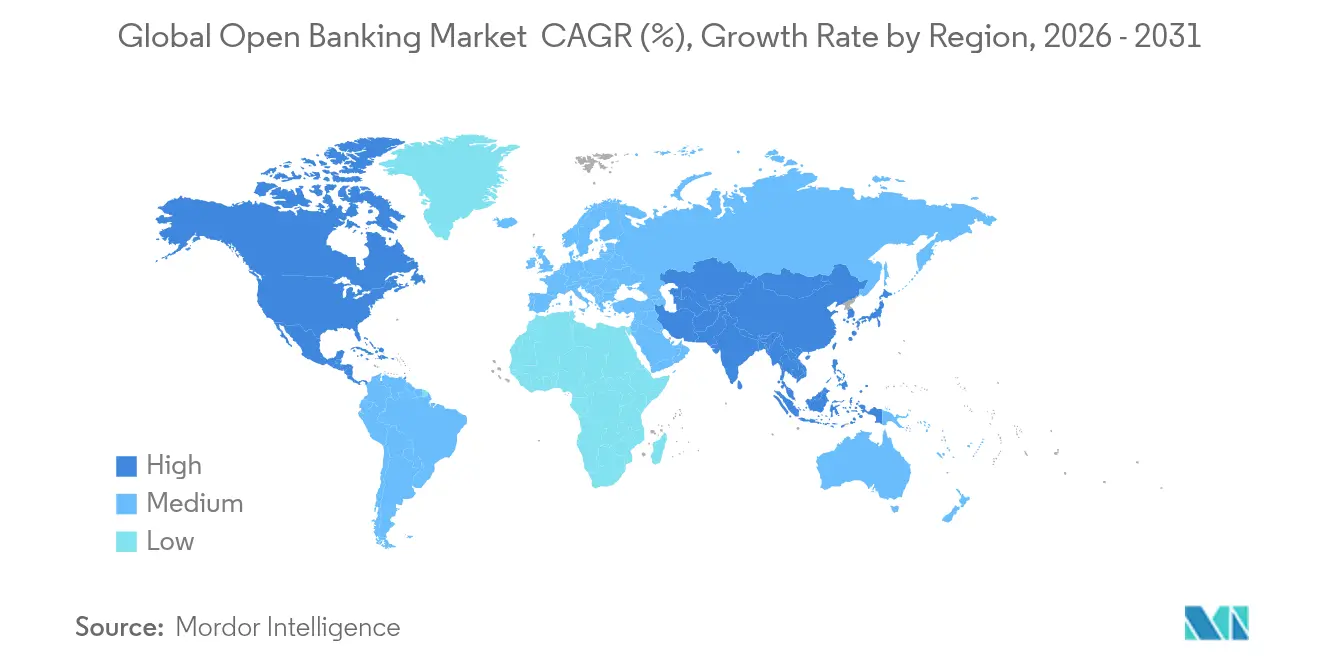

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

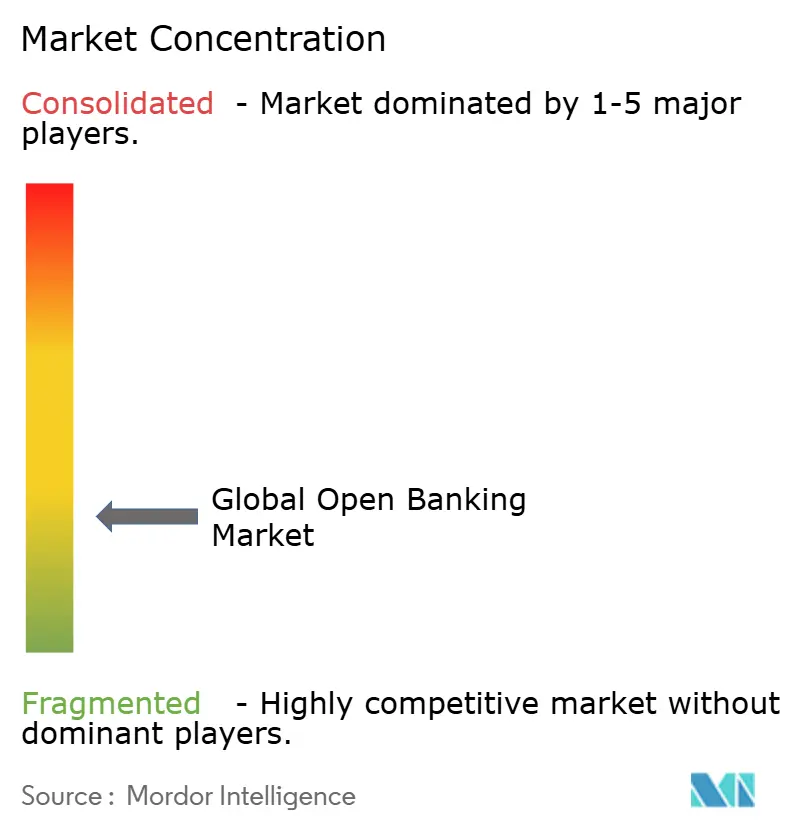

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンバンキング市場分析

グローバルオープンバンキング市場の規模は、2025年の259億1,000万USD、2026年の297億8,000万USDから2031年までに598億1,000万USDに拡大し、2026年から2031年にかけて年平均成長率14.95%を記録する見込みです。

欧州および米国における規制上の義務、データ駆動型金融サービスへの需要の高まり、そして急速なAPI普及がこの成長軌道を支えています。支払い開始は依然として最大のサービスカテゴリーですが、銀行がパーソナライゼーション戦略を追求する中、データ集約のユースケースが急速に拡大しています。北米が現在の収益をリードする一方、アジア太平洋地域が最も速い拡大を記録しており、成熟地域におけるコンプライアンス主導の展開から新興経済圏における金融包摂を重視した展開へのシフトを示しています。銀行、フィンテック専門企業、テクノロジーネットワークの多様な組み合わせがAPIパフォーマンス、同意管理、組み込み金融パートナーシップに投資する中、競争の激しさは中程度を維持しています。

レポートの主要ポイント

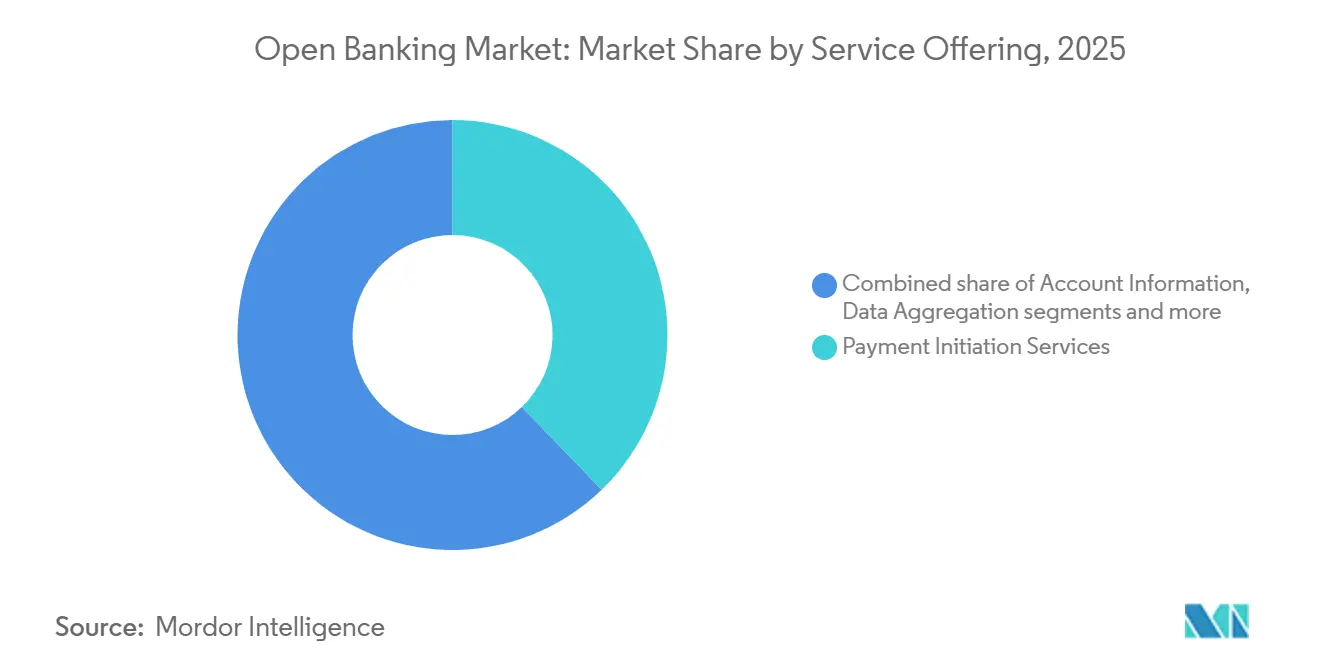

- サービス提供別では、支払い開始サービスが2025年のオープンバンキング市場において収益シェア37.80%でトップとなり、データ集約・エンリッチメントは2031年にかけて年平均成長率17.35%で拡大する見込みです。

- エンドユーザー別では、リテールバンキング顧客が2025年のオープンバンキング市場規模の53.40%を占め、サードパーティのフィンテック開発者は2031年にかけて年平均成長率15.85%で進展しています。

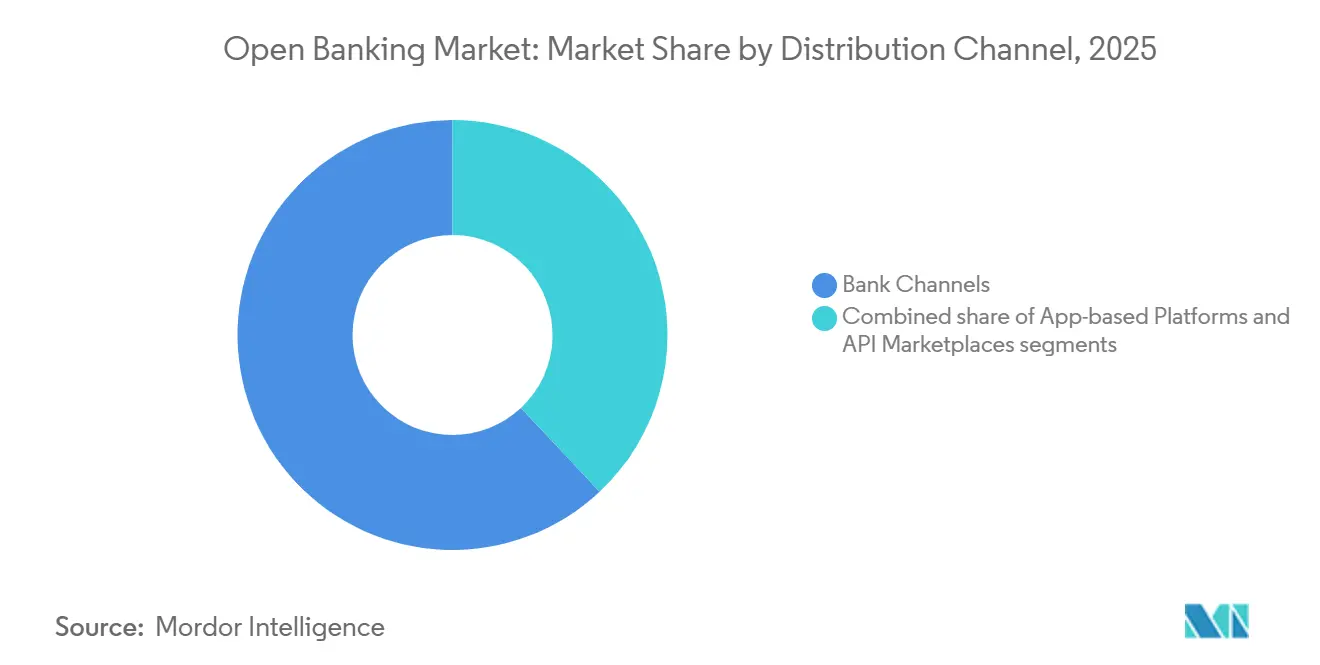

- 流通チャネル別では、銀行チャネルが2025年のオープンバンキング市場シェアの62.00%を保持し、アプリベースプラットフォームは2031年にかけて最高の予測年平均成長率15.40%を記録しています。

- 展開モデル別では、クラウドソリューションが2025年のオープンバンキング市場の65.40%を獲得し、年平均成長率13.10%で成長すると予測されており、オンプレミスおよびハイブリッドオプションを上回っています。

- 地域別では、北米が2025年のオープンバンキング市場において収益の31.85%を占め、アジア太平洋地域は2031年にかけて年平均成長率14.20%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オープンバンキング市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PSD2の強化とグローバルな規制義務 | +3.2% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| リアルタイムA2A決済の採用急増 | +2.8% | グローバル | 短期(2年以内) |

| パーソナライズされたデータ駆動型バンキング需要 | +2.1% | 北米、欧州 | 長期(4年以上) |

| 非銀行プラットフォームからの組み込み金融の牽引 | +1.9% | グローバル | 中期(2〜4年) |

| クロスユーティリティオープンデータの収束 | +1.4% | 欧州、北米 | 長期(4年以上) |

| クラウドネイティブインフラのスケーラビリティとセキュリティの優位性 | +1.6% | グローバル、特に北米で強く、欧州でも加速中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PSD2の強化とグローバルな規制義務

PSD3のパフォーマンス閾値と同意ダッシュボードに関する規制は、API管理を専門化し、統合プロセスの効率化を促進するよう設計されています。これらの措置は、フィンテック企業の長期的なコストを削減し、正式なオープンバンキングの枠組みを持つ95の管轄区域にわたって均一なアクセス権を確立することが期待されています[1]欧州銀行監督機構、「PSD3協議文書」、eba.europa.eu。同様に、北米における消費者金融保護局の第1033条規則は、銀行に対して安全なインターフェースを通じて消費者が承認したデータを提供することを義務付けており、グローバルなトレンドと一致しています。一貫した標準を実施することで、専用接続への依存が最小化され、統合作業が簡素化されます。この規制上のシフトにより、小規模な金融機関はコンプライアンスコストを削減してエコシステムサービスにアクセスできるようになります。これらの進展は総じて、世界中でより標準化されたアクセスしやすいオープンバンキングの環境を創出するよう設定されています。

リアルタイムA2A決済の採用急増

2023年、世界のインスタント決済量は2,662億1,000万件に達し、世界中でリアルタイム決済システムの採用が拡大していることを反映しています[2]ACI Worldwide、「リアルタイムのプライムタイム2024」、aciworldwide.com。2028年までに、これらの取引は全電子決済の25%以上を占めると予想されており、決済の好みにおける重大なシフトを強調しています。2025年に施行予定の欧州のインスタント決済規制の実施により、ユーロ建てのリアルタイム送金の受け入れが義務化され、このトレンドがさらに加速するでしょう。VisaによるTinkを活用した口座直接支払いインフラの展開は、口座直接決済ソリューションへの関心の高まりを示しています。さらに、英国の変動型定期支払い(VRP)の拡大は、地域のオープンバンキング取引の注目すべきシェアをすでに占めており、決済エコシステムの再形成におけるオープンバンキングの役割の拡大を浮き彫りにしています。これらの進展は総じて、リアルタイムおよび口座間決済方法が台頭する中で、カードベースの決済優位性が徐々に侵食されていることを示しています。

パーソナライズされたデータ駆動型バンキング需要

消費者の73%が、合理化された利用のために口座データを統合するサブスクリプション管理ツールへの好みを示しています。さらに、これらの消費者の60%が、そのようなツールを効果的に管理するために主要な銀行機関を信頼しています[3]Finextra、「消費者はサブスクリプション管理に熱心」、finextra.com。キャッシュフロー分析を活用する金融機関は、従来のレガシースコアリング手法と比較して引受精度の向上を報告しています。競争力を維持するために、銀行は公共料金の支払い、通信料金、ソーシャルメディアシグナルなどの外部データセットを予測モデリングプロセスに組み込んでいます。これらの高度なモデルにより、銀行は積極的な貯蓄推奨や自動予算管理ツールなどのパーソナライズされた金融ソリューションを提供できるようになります。この戦略的アプローチは、進化する消費者の期待に応えるためのデータ駆動型意思決定への重点の高まりを反映しています。

非銀行プラットフォームからの組み込み金融の牽引

電子商取引、ソフトウェア、マーケットプレイスの運営者は、ユーザーエンゲージメントを高め取引を合理化するために、融資、デジタルウォレット、保険などの金融サービスをプラットフォームに統合することが増えています。これらの企業は、規制コンプライアンスと決済インフラを効率的に管理するために、サービスとしての銀行(BaaS)プロバイダーに依存しています。2030年までに、アジア太平洋地域の銀行は、アンダーバンクド層をターゲットとするテクノロジー企業とのパートナーシップに牽引され、デジタル隣接事業が総収益の40.1%以上を生み出すと予測しています。インド、シンガポール、インドネシアなどの主要市場における規制サンドボックスは、データ共有同意のための明確な枠組みを確立することで、これらの進展を加速させています。この規制上の明確性により、金融機関とテクノロジープロバイダー間のよりスムーズな協力が可能となり、金融サービスにおけるイノベーションが促進されます。その結果、組み込み金融の統合は、地域における金融包摂の拡大と収益成長の推進において重要な役割を果たすことが期待されています。

オープンバンキング市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | –2.1% | グローバル | 短期(2年以内) |

| 断片化したAPI標準によるコスト増加 | –1.8% | 欧州、北米 | 中期(2〜4年) |

| 銀行APIの収益化手数料の上昇 | –1.2% | グローバル | 中期(2〜4年) |

| レガシーコアにおける取引遅延 | –0.8% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

APIサーフェスの拡大により、サイバー攻撃に対する脆弱性が高まり、金融機関はセキュリティフレームワークの見直しを迫られています。米国の新たな規制は、データ侵害の責任をデータ発信元の銀行に転嫁する方向に向かっており、コンプライアンス関連支出の急増を促しています。機関への信頼は依然として低く、米国人の57%のみが共有データを保護する能力に完全な信頼を持っており、消費者の参加を妨げる可能性のある重大な認識のギャップを示しています。この信頼の欠如は、オプトインサービスの採用を遅らせ、安全なデータ共有エコシステムの成長に影響を与える可能性があります。さらに、安全なAPIが利用できない場合のスクリーンスクレイピングへの継続的な依存は、セキュリティリスクと運用上の非効率性を悪化させます。これらの要因は総じて、堅牢なAPIセキュリティ対策と消費者の信頼構築イニシアチブの強化の緊急の必要性を強調しています。

断片化したAPI標準による統合コストの増大

欧州には5,000以上の異なる銀行APIが存在し、その多くはPSD2以前に開発されており、標準化されたパフォーマンス保証を欠いています。この断片化した環境により、フィンテック企業は各市場に対して個別にAPIコネクタを再構築する必要があり、運用の複雑性が増しています。PSD3の導入により、専用インターフェースの使用が義務付けられ、銀行エコシステム全体の統合プロセスの合理化が目指されています。しかし、時代遅れのレガシーシステムを持つ金融機関は多大な移行費用に直面しており、短期的な投資収益の達成に課題をもたらしています。これらのコストは、準拠システムへの移行という技術的なハードルと相まって、採用のペースに影響を与える可能性があります。その結果、レガシーインフラに負担を抱える機関にとって、PSD3コンプライアンスの近期的な財務的メリットは限定的にとどまる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オープンバンキング市場セグメント分析

サービス提供別:

支払い開始がデータイノベーションをリード2025年、支払い開始サービスはオープンバンキング市場の37.80%を占め、コスト効率の高い口座間決済ソリューションに対する加盟店需要の増加に牽引されました。このセグメントの拡大は、インスタント決済システムを促進する規制イニシアチブと、動的なサブスクリプション管理を合理化するための変動型定期支払い(VRP)の実施によってさらに支えられています。年平均成長率17.35%のデータ集約・エンリッチメントは、生の取引データではなく実用的なインサイトから価値を引き出すという銀行セクターの戦略的焦点を浮き彫りにしています。意思決定の精度を高める予測キャッシュフロースコアリングツールの採用は、従来の記述的分析から高度な処方的分析への重大なシフトを示しています。これらの進展は、運用効率と顧客エンゲージメントを最適化しようとする金融機関の進化する優先事項を反映しています。これらのトレンドは総じて、テクノロジーと規制がオープンバンキングエコシステムに与える変革的な影響を強調しています。

毎日、予算管理ツールは依然として口座情報サービスに依存しており、ユーザーに財務データの統合ビューを提供し、より良い財務計画と管理を可能にしています。一方、資金確認APIは、取引前に口座残高を確認することで高額商取引において重要な役割を果たし、不正損失を大幅に削減し、安全な決済プロセスを確保しています。機関が大規模に同意管理を実施するにつれて、同意ダッシュボード、リスクスコアリングエンジン、不正監視プラットフォームで構成される「その他」クラスターが注目を集めています。これらのツールは透明性を高め、リスク評価を改善し、不正検出能力を強化します。これらの要素は総じて、オープンバンキング市場が単なる取引効率から、よりインテリジェンス主導の付加価値提供へと進化していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

リテールの優位性と開発者イノベーションの融合リテールバンキング顧客は2025年の全体需要の53.40%を形成し、統合された口座ビュー、請求先切り替え、口座直接支払いチェックアウトに対する消費者の需要を反映しています。このトレンドは、個人消費者にとってシームレスで統合されたバンキング体験の重要性の高まりを示しています。中小企業(SME)は、運用効率と財務計画を強化するために、自動化された経費ワークフローとキャッシュフロー予測を活用しています。これらのツールにより、中小企業はプロセスを合理化し、より情報に基づいた意思決定を行うことができます。一方、法人財務担当者は、現金管理を最適化し財務の透明性を向上させるために、流動性スイープと売掛金照合のためのAPI駆動型ソリューションを掘り下げています。フィンテック開発者は、ギグワーカーの収入平準化から暗号資産・法定通貨オンランプまで、ニッチなアプリケーションを促進するオープンAPIを活用し、堅調な年平均成長率15.85%でリードしています。この成長は、様々な市場セグメントにわたる革新的でカスタマイズされた金融ソリューションへの需要の増加を反映しています。

開発者の採用はネットワーク効果を強化し、新しいアプリケーションごとにエコシステムの全体的な価値が高まり、データ共有の増加が促進されます。革新的なパートナーを引き付け維持するために、銀行はサンドボックス環境の改善、技術文書の最適化、堅牢なSLAによる高い稼働時間の確保に注力しています。これらの取り組みは、より信頼性が高く開発者に優しいエコシステムを構築し、協力とイノベーションを促進することを目的としています。「その他」に分類される政府機関や公共事業者は、給付金の支払いやエネルギー使用融資などのユースケースを積極的にテストしています。これらのパイロットプロジェクトは、シームレスなクロスセクターのデジタル公共サービスを可能にするオープンバンキング市場の可能性を示しています。業界全体での採用の拡大は、多様なセクターにおけるイノベーションと運用効率を推進する市場の能力を示しています。

流通チャネル別:

伝統的な銀行がデジタルトランスフォーメーションを受け入れる銀行の独自チャネルは2025年においても収益の62.00%を占めており、外部アグリゲーターが普及する中でも、顧客が主要銀行のモバイルアプリに依存していることを示しています。この優位性は、銀行と顧客の強固な関係、およびこれらのアプリが提供する利便性とセキュリティを浮き彫りにしています。一方、アプリベースのフィンテックプラットフォームは堅調な年平均成長率15.40%を示しており、安全なデータ取得を活用したカスタマイズされた予算管理と投資体験に対するユーザーの好みの高まりを示しています。これらのプラットフォームはニッチな金融ニーズに対応し、従来の銀行アプリでは十分に対応できないパーソナライズされたソリューションを提供しています。さらに、銀行がモジュール型サービスを販売するAPIマーケットプレイスは新たな手段を提示し、これらの規制対象事業体をインフラプロバイダーへと変革しています。このシフトにより、銀行は技術的能力を収益化し、サードパーティ開発者が銀行サービスをプラットフォームに統合できるようにすることで、新たな収益源を開拓できます。

新型コロナウイルス感染症(COVID-19)パンデミックはモバイルエンゲージメントを大幅に加速させ、アプリ中心のビジネスモデルが繁栄する機会を創出しました。生体認証における取引限度額の引き上げにより、これらのモデルの採用がさらに促進されました。金融機関は、サービス提供を拡大するために、高度な開発者ポータルとウェブフックベースのイベント通知への戦略的投資を行っています。このアプローチにより、銀行はネイティブアプリケーションを超えてパートナーエコシステムにシームレスに統合できます。日常的な消費者向けソフトウェアに金融サービスを組み込むことで、銀行は顧客とのより深いつながりを育んでいます。これらの進展は、金融サービスと消費者向けテクノロジープラットフォームのより緊密な統合という成長トレンドを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:

クラウドインフラが近代化を主導クラウド展開は2025年収益の65.40%を占め、年平均成長率13.10%で成長しており、機関が指数関数的なAPI呼び出し量を処理できるスケーラブルで回復力のある環境にコア処理を移行しています。クラウド実装は、ISO 20022リアルタイムメッセージング標準の採用とAI駆動型不正分析の統合に牽引され、オープンバンキング市場の拡大に伴いますます重要になっています。これらの進歩は、クラウド環境が十分に提供できるバースト計算能力の強化を必要としています。オンプレミスインストールはコンプライアンス要件により厳しく規制された地域で引き続き繁栄していますが、増大するコスト圧力に直面しています。これらの圧力は、継続的なパッチ管理、頻繁なハードウェア更新サイクル、およびクラウドソリューションが提供するスケーラビリティと柔軟性に匹敵できないことから生じています。

ハイブリッドモデルは移行フレームワークとして機能し、組織がレガシーコアシステムに関連するリスクを体系的に軽減できるようにします。規制当局はクラウドアウトソーシングに関する詳細なガイドラインをますます提供しており、金融機関のコンプライアンスと運用上の明確性を確保しています。連邦準備制度の監督技術パイロットは、クラウドネイティブ決済ソリューションの採用に向けた強い政策的傾向を示しています。継続的インテグレーションパイプラインとコンテナ化を活用することで、クラウドファーストの銀行は運用の俊敏性を高め、革新的な機能の展開を加速させています。これらの進歩により、顧客エンゲージメントと開発者コラボレーションの改善に不可欠な同意ダッシュボードや開発者サンドボックスなどのツールを迅速に導入できます。その結果、クラウドファースト戦略は、規制上の整合性と技術的競争力を維持しながら、銀行が市場投入までの時間を短縮できるよう位置付けています。

地域分析

北米オープンバンキング市場

2025年、北米は収益の31.85%を占め、金融データ取引所の自任意基準と、1億人以上の消費者によるデータ共有のためのトークン化APIの広範な利用によって牽引されました。セクション1033規則の導入により、消費者の権利が正式化されるとともに、業界全体での協力関係の促進が期待されています。この地域のオープンバンキング市場は、特にインターチェンジ手数料をめぐる継続的な議論の中で、加盟店が銀行振込決済オプションをますます採用するにつれて、さらなる成長が見込まれています。この成長軌跡は、規制の枠組みと技術的進歩を活用して市場の普及を促進する同地域の能力を浮き彫りにしいます。北米のオープンバンキングにおけるリーダーシップは、消費者ニーズ、規制上の支援、および技術革新の戦略的な整合を反映しています。

アジア太平洋オープンバンキング市場

アジア太平洋地域は、インドのUPIレールやオーストラリアの消費者データ権など、強固な公共デジタルインフラに支えられ、2031年までに14.20%のCAGRを達成すると予測されています。シンガポールやインドネシアにおけるfintech サンドボックスを含む規制上の取り組みが、承認を加速させ、市場がレガシーシステムを迂回して急速な普及を促進することを可能にしています。同地域の成長は、革新的なソリューションを金融エコシステムに統合する能力によってさらに支えられており、競争上の優位性を生み出しています。これらの動向は、規制の先見性と技術的進歩を活用することで、アジア太平洋地域がグローバルなオープンバンキング市場における主要なプレーヤーとして位置づけられることを示しています。スケーラブルで包括的な金融インフラへの同地域の注力は、予測期間における持続的な成長の可能性を強調しています。

ラテンアメリカおよび中東・アフリカオープンバンキング市場

ラテンアメリカのオープンバンキング市場は勢いを増しており、ブラジルのオープンファイナンスの枠組みが、義務的な支払い開始を実施しているコロンビアなどの近隣諸国のモデルとなっています。同地域の成長は、規制の枠組みを地域のニーズに適応させ、イノベーションと市場拡大を促進する能力によって特徴づけられています。一方、中東およびアフリカでは、コンプライアンスをローカライズし、多様な利用者に合わせたクロスボーダー金融サービスを可能にする地域BaaSハブが発展しています。これらのエコシステムは、規制戦略を市場の需要に合わせることで普及と成長を促進することの重要性を浮き彫りにしています。これらの地域にわたる多様な軌跡は、オープンバンキング市場が異なる規制および インフラの文脈に適応する能力を示しており、その関連性とスケーラビリティを確保しています。

競合環境

上位5社の収益集中度は総収益の4分の1を占めており、市場の断片化した性質を強調し、合併、買収、または垂直統合の専門化を通じた市場シェアの急速な変化の機会を生み出しています。VisaによるTinkの買収とMastercardのThought Machineとの協力は、決済ネットワークがAPI能力を強化するための戦略的な動きを示しており、交換収益を保護し口座直接決済フローに参入することを目指しています。一方、Deutsche Bankなどの伝統的な銀行はサービスプラットフォームへと進化しており、加盟店が預金金利で競争するだけでなく、口座直接支払いAPIを採用できるようにしています。この進化は、より広い業界トレンドを示しています:金融機関はサービス提供を充実させ市場の関連性を維持するために、プラットフォームベースのモデルへと向かっています。これらの変化するダイナミクスは、決済環境における競争優位性の鍵としてAPI駆動型イノベーションの重要性の高まりを強調しています。

ニッチプレーヤーは、大手既存企業がしばしば見落とすデータインサイトを活用し、キャッシュフロー引受、サブスクリプション管理、中小企業財務サービスなどの分野で地位を確立しています。クロスボーダー決済は有望な成長分野として際立っており、調和されたAPIは通信銀行手数料と決済遅延を削減することが期待されています。SWIFT、CPMI、および様々な地域のインスタント決済スキームなどの事業体が協力し、この分野の限界を押し広げています。成功した市場戦略は、明確な文書、透明な稼働時間指標、活発なコミュニティエンゲージメントを重視し、開発者体験を前面に出しています。このような戦術は、堅牢なネットワーク効果を構築し、スイッチングコストを高め、競争上の地位を固めることを目的としています。

進化する決済エコシステムは、イノベーションと適応性へのより広いシフトを反映しています。決済ネットワークと金融機関は、競争力と関連性を維持するために、API駆動型ソリューションをますます優先しています。プラットフォームベースのモデルに注力し、データインサイトを活用することで、既存企業とニッチプレーヤーの両方が新興市場の需要に対応しています。クロスボーダー決済における協力的な取り組みとインスタント決済スキームの進歩が、さらなる成長機会を促進しています。この市場での勝利戦略は、開発者体験の強化とコミュニティエンゲージメントの促進を重視しています。これらのアプローチは、強力なネットワーク効果を確立し、長期的な競争上の地位を確保することを目的としています。

オープンバンキング業界リーダー

Plaid Inc.

TrueLayer Ltd.

Trustly Group AB

Yapily Ltd.

Finicity(Mastercard)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオープンバンキング市場の企業

- Tink AB

- Plaid Inc.

- TrueLayer Ltd.

- Trustly Group AB

- Yapily Ltd.

- Finicity (Mastercard)

- MX Technologies Inc.

- Figo GmbH

- Bud Financial Ltd.

- Token.io

- Volt.io

- Frollo

- Belvo

- Brankas

- Salt Edge Inc.

- Banco Bilbao Vizcaya Argentaria

- Revolut Ltd.

- Citi

オープンバンキング市場における最近の業界動向

- 2025年6月:ExperianとPlaid Inc.は、薄いファイルの借り手の引受を改善するために、リアルタイムのキャッシュフローデータをExperianの消費者レポートに組み込むパートナーシップを締結しました。

- 2025年4月:Capital Oneは、連邦準備制度の承認を得た後、Discover Financial Servicesの353億USDの買収を完了しました。

- 2025年1月:Openbankは、地域のIBANと最大24,997USDの個人ローンを提供することでドイツでのカバレッジを拡大しました。

- 2024年11月:ニュージーランド銀行は、国内のオープンバンキング能力を深化させるためにBlinkPayを買収しました。

オープンバンキング市場レポートの調査範囲

金融サービス業界におけるオープンバンキングは、銀行と他のサービスプロバイダー間でアプリケーションプログラミングインターフェース(API)を介した金融データ共有を促進します。銀行はしばしば顧客の金融データを保有する閉鎖的なシステムを維持してきました。本レポートは、オープンバンキング市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに様々な製品および用途タイプに関するインサイトに焦点を当てています。また、主要な市場プレーヤーと競合環境も分析しています。オープンバンキング市場は、銀行・資本市場、決済、デジタル通貨、付加価値サービスを含む銀行サービス別、銀行チャネル、アプリマーケット、ディストリビューター、アグリゲーターを含む流通チャネル別、オンプレミス、クラウド、ハイブリッドを含む展開モデル別、および北米、欧州、アジア太平洋、南米、中東を含む地域別にセグメント化されています。本レポートは、上記のすべてのセグメントについて、収益(USD)に関するオープンバンキング市場の規模と予測を提供しています。

セグメンテーションの概要

| データ集約・エンリッチメント |

| 資金確認 |

| その他 |

| リテールバンキング顧客 |

| 中小企業 |

| 法人・商業企業 |

| サードパーティのフィンテック開発者 |

| その他 |

| 銀行チャネル |

| アプリベースプラットフォーム |

| APIマーケットプレイス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 口座情報サービス | データ集約・エンリッチメント | |

| 資金確認 | ||

| その他 | ||

| エンドユーザー別(金額) | リテールバンキング顧客 | |

| 中小企業 | ||

| 法人・商業企業 | ||

| サードパーティのフィンテック開発者 | ||

| その他 | ||

| 流通チャネル別(金額) | 銀行チャネル | |

| アプリベースプラットフォーム | ||

| APIマーケットプレイス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 地域別(金額) | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルオープンバンキング市場の現在の規模はどのくらいですか?

オープンバンキング市場は2026年に297.8億米ドルと評価されています。

グローバルオープンバンキング市場はどのくらいの速さで成長すると予想されますか?

市場は年平均成長率14.95%で拡大し、2031年までに598億1,000万USDに達すると予測されています。

オープンバンキング収益でどの地域がリードしていますか?

北米が2025年に市場シェア31.85%でリードしています。

どのサービスセグメントが最も速く成長していますか?

データ集約・エンリッチメントサービスは2031年にかけて年平均成長率17.35%で拡大しています。

なぜクラウド展開がオープンバンキングで優位なのですか?

クラウドソリューションは高いAPI呼び出し量に対してスケーラブルな容量を提供し、2025年に市場シェアの65.40%を占めています。

競合環境はどの程度断片化していますか?

収益分布は高い市場集中度を示しており、上位5社が相当なシェアを占めています。

最終更新日: