モバイルバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.11 兆米ドル |

| 市場規模 (2031) | 58.02 兆米ドル |

| 成長率 (2026 - 2031) | 12.56% CAGR |

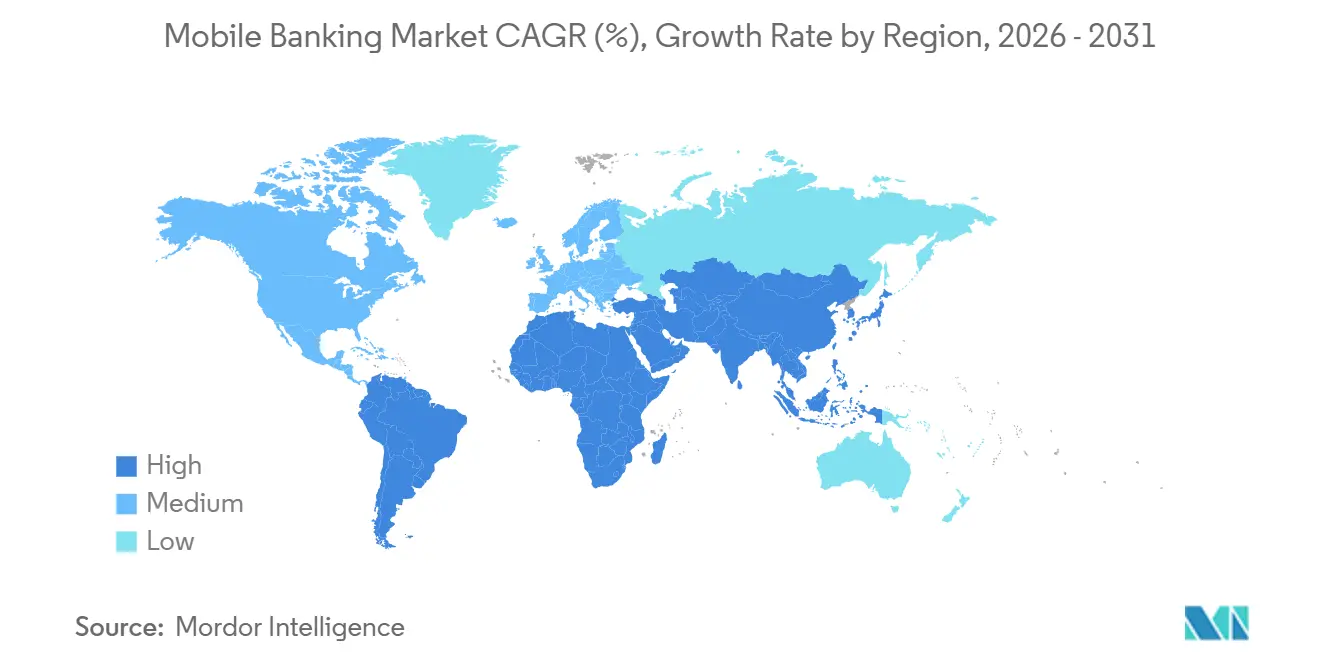

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

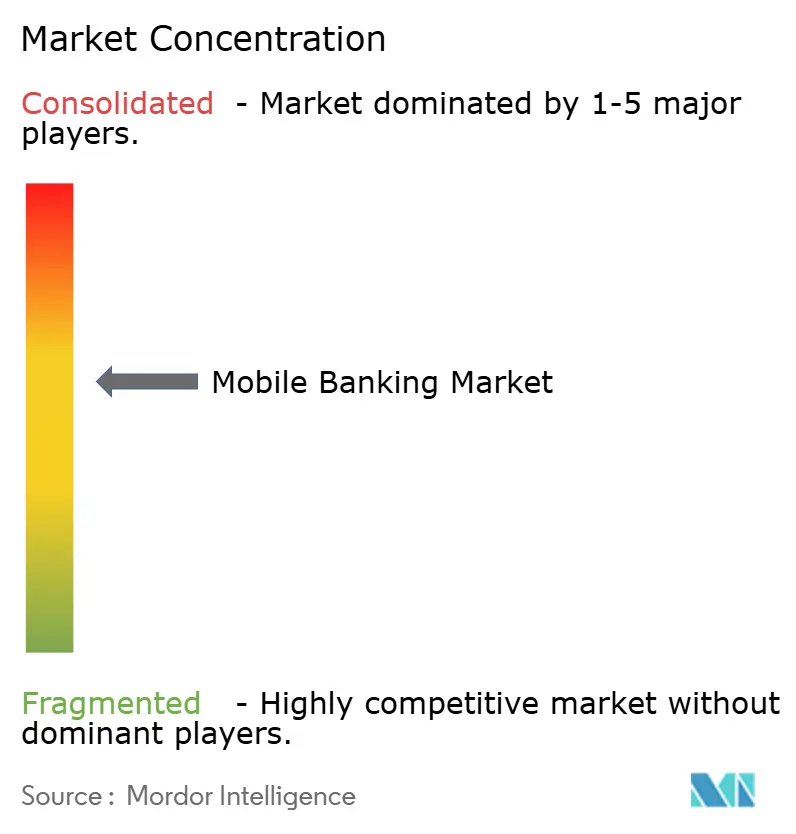

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルバンキング市場分析

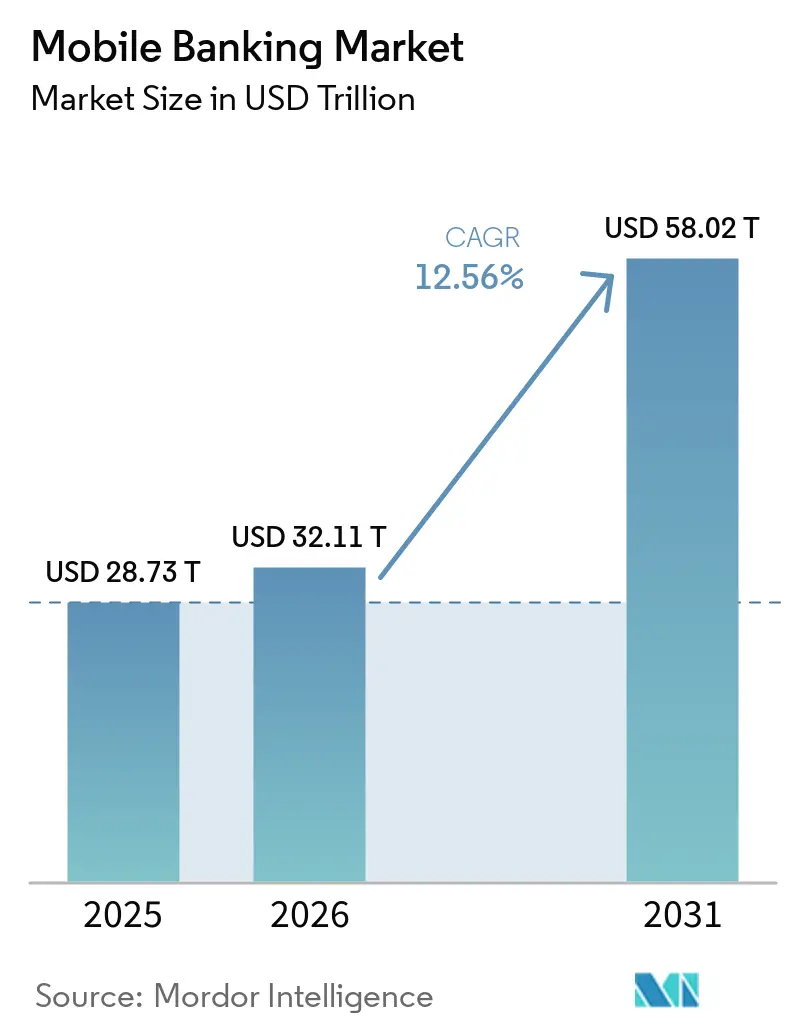

モバイルバンキング市場規模は2025年に28.73兆米ドルと評価され、2026年の32.11兆米ドルから2031年には58.02兆米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.56%です。

この拡大は、顧客行動における持続的な変化を反映しており、日常的な銀行業務がアプリへと移行し、支払い、口座アクセス、サービスリクエスト、商品探索においてそこに定着しています。Bank of Americaは2025年に300億件のクライアントインタラクションを報告しており、そのうち166億件がデジタルログインであり、大手銀行が現在デジタルチャネルを通じて顧客エンゲージメントの大部分を処理していることを示しています。成長は金融包摂によっても支えられており、世界銀行は携帯電話技術が発展途上国の成人が正式な口座を通じてより多く貯蓄するのを助けていると報告しています。セキュリティ、認証品質、アプリの信頼性は現在、採用の中心的要素となっており、毎年より多くの金融活動がモバイルデバイス上で行われています。したがって、モバイルバンキング市場における競争は、単純な口座アクセスを超え、より強いエンゲージメント、より広い商品カバレッジ、そして個人・法人双方のユースケースにわたるより優れた取引実行へと移行しています。

主要レポートのポイント

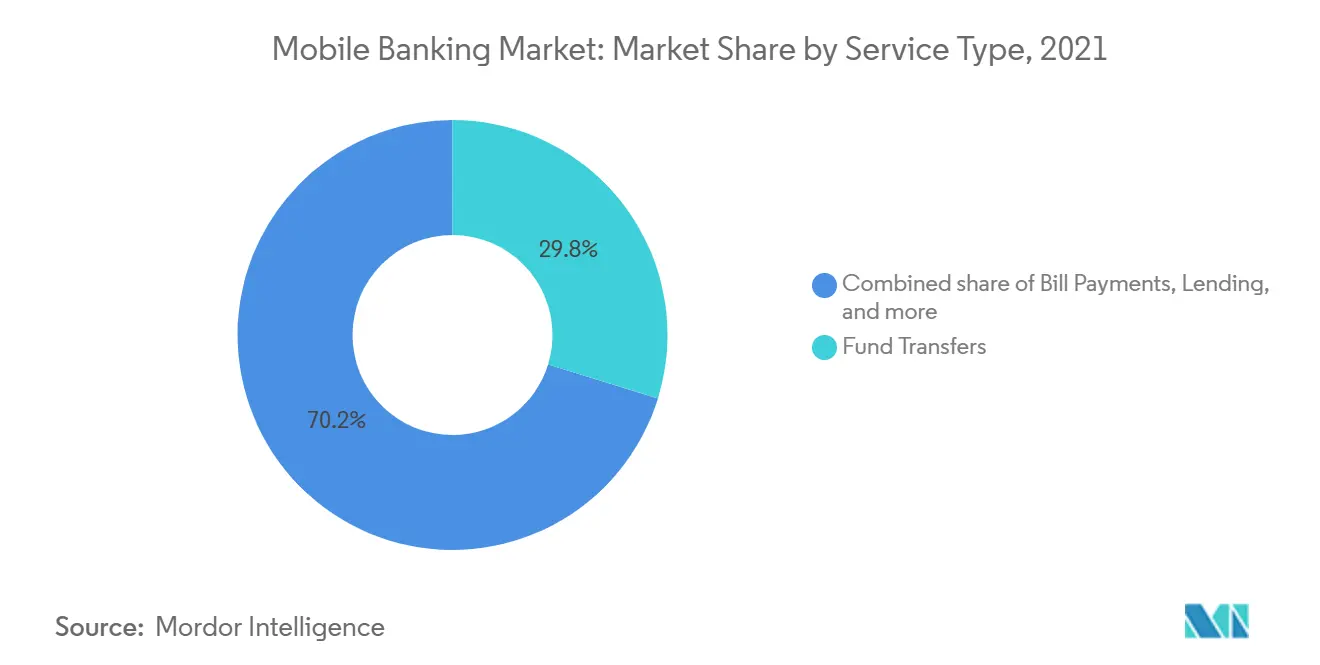

- サービスタイプ別では、資金移動が2025年のモバイルバンキング市場シェアの29.8%を占め、投資・ウェルスマネジメントは2031年までにCAGR 16.2%で成長すると予測されています。

- 取引タイプ別では、消費者対企業が2025年のモバイルバンキング市場シェアの54.1%を占め、企業間取引は2031年までにCAGR 15.3%で成長すると予測されています。

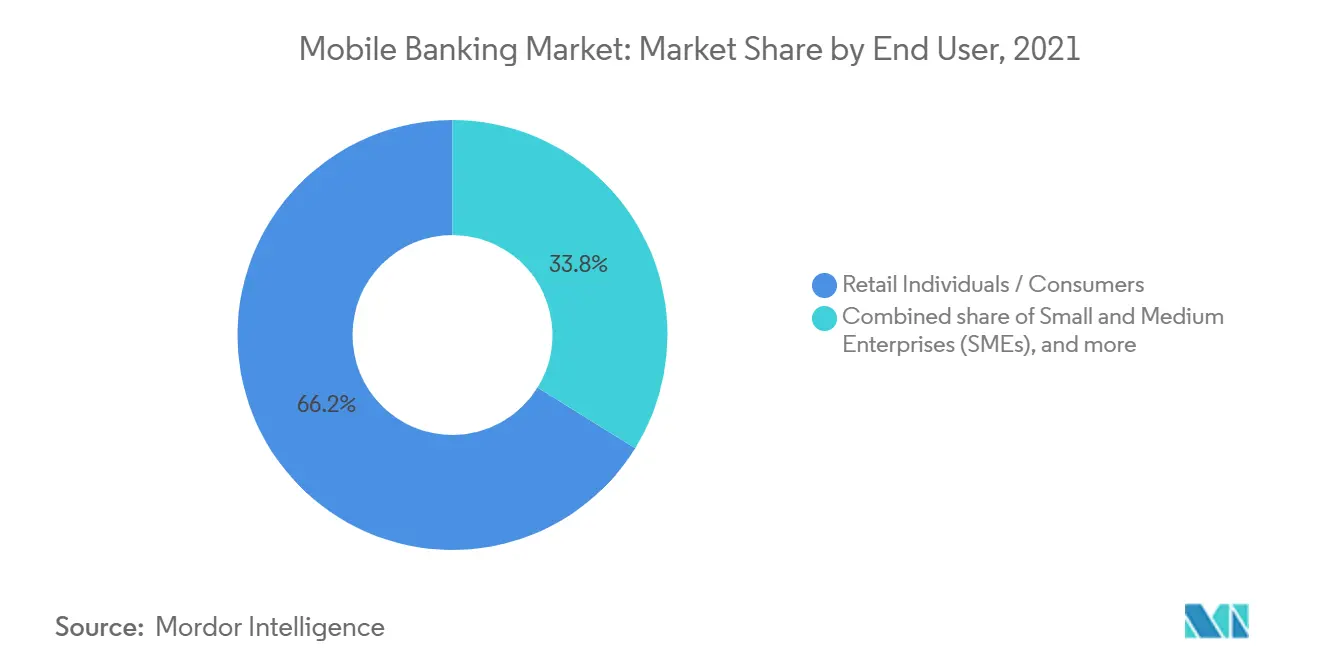

- エンドユーザー別では、個人・消費者が2025年のモバイルバンキング市場シェアの66.2%を占め、中小企業は2031年までにCAGR 14.9%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のモバイルバンキング市場シェアの46.6%を占め、中東・アフリカは2031年までにCAGR 15.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルファーストのプライマリーバンキングがデフォルトチャネルになる | +2.4% | 北米、EU、東アジアで最も深く、グローバルに展開 | 中期(2〜4年) |

| リアルタイムP2Pおよび請求書支払いジャーニーへの需要増加 | +2.0% | 南アジア、東南アジア、サブサハラアフリカで最も高く、グローバルに展開 | 短期(2年以内) |

| 生体認証とパスキー認証による摩擦の低減 | +1.5% | UAE、インド、EU、フィリピンで規制加速、グローバルに展開 | 短期(2年以内) |

| エンベデッドファイナンスによるアプリ内バンキング頻度の拡大 | +1.8% | アジア太平洋地域が中核、ラテンアメリカおよびMEAへの波及 | 中期(2〜4年) |

| AIによるパーソナライズされた金融ガイダンスによるリテンション向上 | +1.2% | 北米およびEU、アジア太平洋都市部での初期成果 | 中期(2〜4年) |

| 軽量およびUSSD対応エクスペリエンスによる農村部・未サービス地域へのアクセス | +1.0% | サブサハラアフリカ、南アジア、東南アジアの農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルファーストのプライマリーバンキングがデフォルトチャネルになる

モバイルは現在、多くの大手金融機関において日常的な銀行業務の主要アクセスポイントとなっています。Bank of Americaは2025年に5,900万人の認証済みデジタルユーザーを報告し、166億件のデジタルログインと、消費者および中小企業世帯の81%にわたるデジタルエンゲージメントを記録しました[1]BANKOFAMERICA.COM BofAのAIおよびデジタルイノベーションが300億件のクライアントインタラクションを促進 | プレスリリース | ニュースルーム | Bank of America。JPMorgan Chaseは、そのモバイルプラットフォームが約6,300万人のアクティブユーザーにサービスを提供していると述べており、2026年のアプリ再設計はZelleへの迅速なアクセス、デジタルウォレット、および若年層顧客向けの貯蓄プロンプトに焦点を当てています。このレベルの利用はアプリの役割を変え、カスタマーサービス、支払い、商品探索の主要な場となっています。その結果、モバイルジャーニーをよりシンプルで信頼性の高いものにする銀行は、モバイルバンキング市場においてエンゲージメントを深め、顧客関係のより大きなシェアを維持することができます。

リアルタイムP2Pおよび請求書支払いジャーニーへの需要増加

リアルタイム決済はモバイルバンキング市場における基本的な顧客期待となっています。Bank of Americaは、Zelleユーザーが2025年に5,560億米ドル相当の18億件の取引を完了し、中小企業のZelle支払いが1,260億米ドルに達し、前年比23%成長したと述べています。GSMAはまた、モバイルマネー取引が2025年に2兆米ドルに達し、30日間のアクィブ口座が15%増加して5億9,300万件になったと報告しており、モバイル主導の取引習慣が新興市場全体で広がっていることを示しています[2]GSMA.COM モバイルマネーは2025年に2兆ドルの取引を記録し、2021年以来倍増、アクティブ口座は増加を継続 - ニュースルーム。頻繁な支払い活動はユーザーを同じアプリに繰り返し呼び戻し、銀行や金融プラットフォームにとってモバイルチャネルの価値を高めます。その支払い行動が確立されると、顧客は同じモバイルバンキング環境内で貯蓄、借入、投資ツールなどの隣接機能を採用する可能性が高まります。

生体認証とパスキー認証による摩擦の低減

認証品質はモバイルバンキング市場における直接的な成長レバーとなっています。なぜなら、それは信頼と取引完了の両方に影響するからです。FIDO Allianceは、2026年5月時点で世界中で50億件のパスキーが使用されており、世界の消費者の75%が少なくとも1つの口座でパスキーを有効にし、49%が定期的に使用していると報告しました[3]FIDOALLIANCE.ORG 50億件のパスキー:FIDO Allianceが2026年世界パスキーデーにおけるグローバルな主流利用を報告 | FIDO Alliance。FIDO Allianceはまた、Banesco Banco Universalが高額取引と迅速なP2P支払いのために220万人のユーザーにパスキーを展開したことを記録しました。パスキーを採用した組織は、フィッシング関連インシデントが32%減少し、パスワードリセットリクエストが35%減少したと報告しており、摩擦の低減とサービスコストの削減を示しています。実際には、より優れた認証によりモバイルバンキングプラットフォームはログイン離脱を減らし、回復作業を削減し、顧客の躊躇を少なくして高額活動をサポートできます。

エンベデッドファイナンスによるアプリ内バンキング頻度の拡大

エンベデッドファイナンスは、ユーザーがバンキングアプリに戻る頻度と、単一のインターフェース内で処理できるニーズの数を拡大しています。Freedom Holdingは、銀行、保険、ライフスタイルサービスをバンドルしたスーパーアプリモデルが、2025年の銀行セグメントにおける預金46%増加とローン29%増加に貢献したと述べています。この結果は、プラットフォームが送金や残高照会を超えて、同じセッション内に自然に収まる融資、保護、投資機能へと拡大している理由を示しています。アプリが単一の繰り返し取引だけでなく複数の金融タスクをサポートする場合、ユーザー関係はより価値あるものになります。これにより、モバイルバンキング市場はユーティリティモデルから、商品の深さとエンゲージメント頻度が共に上昇するより広いプラットフォームモデルへとシフトしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソーシャルエンジニアリングおよびアカウント乗っ取りによる持続的な詐欺損失 | -1.8% | グローバル;アジア太平洋地域のログイン攻撃率は2025年に前年比21%増加、グローバルでは減少 | 短期(2年内) |

| レガシーコア統合による機能展開の遅延 | -1.5% | 北米、欧州、南アジア—大手既存銀行が多い市場 | 中期(2〜4年) |

| 断片化したデータ居住地要件とアプリストアコンプライアンスの負担 | -1.0% | アジア太平洋地域およびMEA、特に複数管轄のデジタル銀行事業者 | 中期(2〜4年) |

| 低信頼ユーザーセグメントによるフルアプリバンキングへの移行制限 | -0.7% | サブサハラアフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーシャルエンジニアリングおよびアカウント乗っ取りによる持続的な詐欺損失

詐欺はモバイルバンキング市場への信頼に対する重大な足かせであり続けています。なぜなら、スマートフォンが数百万人のユーザーにとって中心的な金融デバイスとなっているからです。FBIは2025年1月以降、5,100件以上のアカウント乗っ取り詐欺の苦情を報告し、損失は2億6,200万米ドルを超え、電話、テキスト、メールを通じた金融機関サポートスタッフへのなりすましが主な手口であると特定しました[4]FBI.GOV 金融機関サポートへのなりすましによるアカウント乗っ取り詐欺 — FBI。これにより、顧客がアプリ外で操作される可能性があるため、インターフェース設計だけでリスクを解決することが困難になっています。したがって、銀行はより強力な認証、より明確なアラート、より厳格な取引監視に投資しながら、使いやすいエクスペリエンスを維持しなければなりません。信頼が低下すると、一部のユーザーは高額取引を遅らせたり活動を制限したりし、モバイルバンキング市場の拡大ペースを遅らせます。

レガシーコア統合による機能展開の遅延

レガシーコアアーキテクチャは、多くの既存企業がモバイルサービスを改善できる速度を引き続き制限しています。古いバッチベースのシステムはリアルタイムイベント処理向けに構築されておらず、モバイルチャネルが古いデータ状態と狭い統合オプションで動作する可能性があります。大手銀行には多くのサードパーティリンクとレガシープロセスもあるため、小さな製品変更でも複数のシステムにわたる広範な修正が必要になる場合があります。移行期間中、機関はレガシーと最新の環境を並行して運用しなければならないことが多く、運用コストが上昇し、裁量的なデジタル支出の余地が減少します。これにより、モバイルバンキング市場での機能展開が遅れ、エンベデッドファイナンス、APIベースのサービス、法人バンキングワークフローなどの分野でクラウドネイティブの競合他社に機会を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ウェルスマネジメントが資金移動の既存勢力を破壊

資金移動は2025年のモバイルバンキング市場シェアの29.8%を占め、このカテゴリーをリードし続けています。支払い移動はモバイルセッションにおける最も頻繁な銀行業務であるためです。請求書支払いと融資が大きなユースケースとして続いており、ユーザーは同じアプリ内で定期的な義務へのワンタッチアクセスと迅速な信用判断をますます期待しています。投資・ウェルスマネジメントは最も成長の速いサブセグメントであり、2026年から2031年の間にCAGR 16.2%で拡大すると予測されています。このシフトは、モバイルバンキング市場がもはや取引ユーティリィだけで定義されるのではなく、銀行がより複雑な金融判断をモバイル環境に取り込んでいることを示しています。保険および預金関連サービスも、機関が単一のアプリケーション内でより完全な金融ジャーニーを構築するにつれて、サービスミックスの一部であり続けます。

投資・ウェルスマネジメントは、モバイルユーザーがバンキングアプリを離れることなく高額の金融判断を行うことに慣れてきたことで勢いを増しています。TD Bankは2026年第1四半期にモバイルファーストの完全再設計されたTD Easy Tradeアプリを立ち上げ、既存の機関が投資を別のデジタルアドオンではなくコアなモバイル体験として扱うようになっていることを示しています。その製品の方向性は重要です。なぜなら、投資活動は顧客リテンションを深め、支払いだけを超えた関係の価値を高めることができるからです。また、銀行やデジタルプレイヤーがアドバイザリー、セルフディレクテッドトレーディング、より広範なパーソナルファイナンス管理へと拡大しているモバイルバンキング業界のより広い変化を反映しています。時間の経過とともに、これはウェルス活動をニッチな拡張ではなくモバイルバンキング行動のより定期的な部分にすることで、サービスミックスを変化させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取引タイプ別:B2Bチャネルがモバイルで法人財務を再構築

消費者対企業は2025年のモバイルバンキング市場の54.1%を占め、現在モバイルチャネルを通じて行われる小売商取引、公共料金支払い、政府関連支払いの高い取引量に支えられています。消費者間活動も重要であり続けています。なぜなら、個人間送金は繰り返し利用を生み出し、顧客を特定のバンキングアプリに固定するからです。企業間取引は最も成長の速い取引タイプであり、2026年から2031年の間にCAGR 15.3%でモバイルバンキング市場の最速拡大を牽引すると予測されています。このパターンは、モバイルバンキング市場が消費者の利便性から業務上重要な財務活動へと拡大していることを示しています。企業がスマートフォンでの支払い承認とキャッシュフロー管理に慣れてくるにつれて、モバイルの役割はアクセスチャネルから実行チャネルへと変化します。

モバイルバンキング業界の法人側は、かつてデスクトップ財務システムにのみ存在していたツールによって再構築されています。Bank of Americaは、CashProプラットフォームが2025年に記録的な1.2兆米ドルのモバイル支払い承認を処理し、145の管轄区域の法人にサービスを提供するネットワーク全体でモバイルサインインが20%増加したと述べています。Maybankはまた、2025年にマレーシアで1億2,200万件の取引にわたって3兆マレーアリンギット(6,800億米ドル)を処理した後、2026年6月に次世代Maybank2E企業バンキングプラットフォームを立ち上げました。これらの動きは、法人承認フロー、キャッシュ可視性、マルチユーザーコントロールが、後から二次的なレイヤーとして追加されるのではなく、モバイル利用を中心に再構築されていることを示しています。これにより、B2Bモバイルバンキングは取引ミックスの成長においてより強力な長期的役割を担います。

エンドユーザー別:SMEの採用が小売専用バリューモデルに挑戦

個人・消費者は2025年のモバイルバンキング市場の66.2%を占め、最も広いユーザーベースが依然として日常的な個人銀行業務から来ていることを確認しています。世界銀行は、2021年に発展途上国全体でモバイルマネー口座を使って貯蓄した成人の割合が5パーセントポイント増加したと報告しており、低・中所得国での小売採用がまだ拡大していることを示しています。中小企業は最も成長の速いエンドユーザーグループであり、このモバイルバンキング市場のセグメントは2026年から2031年の間にCAGR 14.9%で拡大すると予測されています。大企業は依然として重要なユーザーですが、SMEにおけるより強い成長率は、新しいデジタル価値が生み出されている場所の変化を示しています。したがって、モバイルバンキング市場は小売重視のモデルから、ビジネスユーザーがより重要になるよりバランスの取れた構造へと拡大しています。

SMEの需要は、中小企業がかつて支店サポートやデスクトップバンキングを必要としていた機能へのモバイルアクセスを期待するようになったことで高まっています。Chimeは、2026年第1四半期にWorkdayパートナーシップがFirst Studentに到達したと述べており、モバイルファーストの金融プラットフォームが雇用主や給与エコシステムにより直接接続していることを示しています。これは重要です。なぜなら、ビジネスユーザーは給与確認、支払い承認、運転資本の判断などの時間的に敏感なアクションのためにアプリに繰り返し戻る傾向があるからです。また、ビジネスコントロールとシンプルなモバイルデザインを組み合わせることができる銀行が中小企業にとってより魅力的になるため、モバイルバンキング業界における競争行動も変化します。この機能が改善されるにつれて、SMEの採用はモバイルバンキング市場における消費者とビジネスのエンゲージメントのギャップを縮め続ける可能性が高いです。

地域分析

アジア太平洋地域は2025年のモバイルバンキング市場シェアの46.6%を占め、大差で最大の地域基盤となりました。この地域は非常に大きなユーザー人口と強力なモバイル主導の支払い行動、そしてアプリベースの口座利用への急速な移行を組み合わせています。世界銀行は、携帯電話技術が発展途上国でのより多くの正式な貯蓄を支援していると報告しており、アジアの大部分がモバイル金融活動に深みと規模を加え続けている理由を説明するのに役立ちます。これにより、アジア太平洋地域はモバイルバンキング市場の中心に位置し続けています。この地域は成熟したデジタル行動と新たに参加した大規模なユーザー層の両方を包含しています。その結果、日常的取引利用、より広い商品採用、金融包摂が同時に進展している地域となっています。

北米と欧州はモバイルバンキング市場の最も成熟した部分であり続けており、多くの顧客がすでにアプリを主要なバンキングインターフェースとして利用しています。Bank of Americaは2025年に5,900万人の認証済みデジタルユーザーを報告し、JPMorgan Chaseはそのモバイルプラットフォームが約6,300万人のアクティブユーザーにサービスを提供していると述べており、米国の主要機関に現在存在する規模を示しています。Chimeは2026年第1四半期に1,020万人のアクティブメンバーに達し、通年の収益ガイダンスを引き上げており、デジタルファーストの挑戦者が成熟した市場でも拡大の余地があることを示しています。欧州では、INGが2025年度にモバイルプライマリー顧客基盤が1,540万人であると報告しており、確立された銀行システムにおいてもモバイル主導の成長が依然として関連性を持つことを確認しています。これらの条件が合わさって、北米と欧州はアプリの洗練、商品の深さ、競争の激しさの中心としてモバイルバンキング市場において重要であり続けています。

中東・アフリカはモバイルバンキング市場で最も成長の速い地域セグメントであり、2026年から2031年の間にCAGR 15.0%で拡大すると予測されています。GSMAは、モバイルマネー取引が2025年に2兆米ドルに達し、30日間のアクティブ口座が5億9,300万件に増加し、その勢いの多くがサブサハラアフリカから来ていると報告しました。この地域は、支店インフラが不均一でハンドセットベースの金融が実際のアクセスギャップを解決するため、モバイルファーストアクセスへの強い需要から恩恵を受けています。成長はまた、モバイルチャネルが大規模に低額・高頻度の活動を処理できるという事実によっても支えられており、これは地域の多くの顧客ニーズに合致しています。これにより、中東・アフリカは予測期間中のモバイルバンキング市場の主要な拡大ゾーンとなっています。

競争環境

モバイルバンキング市場は中程度の集中度を示しており、非常に大規模な銀行グループが相当な顧客リーチを持つ一方で、地域やユーザーセグメント全体で競争圧力が活発に続いています。Bank of Americaは2025年に5,900万人の認証済みデジタルユーザーを報告し、JPMorgan Chaseはそのモバイルプラットフォームが約6,300万人のアクティブユーザーにサービスを提供していると述べており、主要な既存企業が持つ規模の優位性を示しています。これらの機関は、広い顧客基盤、確立された信頼、パーソナライゼーションとサービス拡大をサポートできる大規模な取引データプールから恩恵を受けています。同時に、デジタルファーストの挑戦者はスピード、ターゲットユーザーグループ、よりシンプルなアプリジャーニーに焦点を当てることで競争し続けています。これにより、規模が依然として重要な優位性であるにもかかわらず、モバイルバンキング市場は競争力を維持しています。

戦略的実行は、基本的なモバイルアクセスだけでなく、商品の深さとエンゲージメント品質にますます集中しています。JPMorgan Chaseは2026年5月に18歳から24歳のユーザーと共同制作した再設計されたアプリを立ち上げ、合理化された支払い、ウォレットアクセス、貯蓄プロンプトを中心に構築しました。Bank of Americaは法人側のモバイル機能を拡大し、CashProが2025年に1.2兆米ドルのモバイル支払い承認を処理しており、既存企業がモバイルを本格的な企業ワークフローツールに変えていることを示しています。Chimeは2026年第1四半期に初のGAAP黒字を報告しながらChime Primeプレミアムメンバーシップティアを立ち上げ、より広い収益化と深い顧客エンゲージメントへの推進を示しています。これらの動きは、モバイルバンキング市場でのリーダーシップが関連性、利便性、より広いアプリ内価値を通じてユーザーを維持することにかかっていることを示しています。

次の競争レイヤーは、セキュリティ、法人ユースケース、クロスプロダクト統合を中心に形成されています。パスキー採用とフィッシング削減に関するFIDO Allianceのデータは、認証が技術的な機能から、より高額なモバイル活動にサービスを提供する銀行にとっての戦略的差別化要因へと移行した理由を示しています。MaybankのMaybank2E展開とTD BankのTD Easy Trade再設計も、銀行がモバイルの提案を企業バンキングと投資へと拡大し、それらの機能をスタンドアロンチャネルとして扱わないようにしていることを示しています。安全なアクセス、日常的な取引、アドバイザリーツール、ビジネスコントロールを1つのアプリに組み合わせることができる機関は、時間の経過とともにより強い顧客関係を維持する可能性が高いです。そのため、モバイルバンキング市場における競争は、単一機能のデジタルサービスではなく、統合されたアプリエコシステムへと移行しています。

モバイルバンキング業界のリーダー

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Citigroup Inc.

HSBC Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Maybankは次世代Maybank2E企業バンキングプラットフォームを立ち上げました。これは統合された地域法人モバイルバンキングソリューションであり、2025年にマレーシアで1億2,200万件の取引にわたって約3兆マレーシアリンギット(約6,800億米ドル)を処理し、2026年にシンガポールとインドネシアへの拡大を計画しており、急成長するB2Bモバイルバンキングセグメントを直接ターゲットにしています。

- 2026年5月:JPMorgan Chaseは18〜24歳のユーザーと共同制作した再設計されたモバイルアプリを立ち上げました。合理化されたZelleアクセス、再設計されたデジタルウォレット、自動貯蓄プロンプトを特徴とし、約6,300万人のアクティブモバイルユーザー全体でZ世代に焦点を当てたモバイルファーストの獲得戦略を強化しています。

- 2026年5月:Chimeは2026年第1四半期に初のGAAP黒字を報告し、1,020万人のアクティブメンバーに達し、2026年通年の収益ガイダンスを22〜23%の前年比成長率で26億6,000万〜26億9,000万米ドルに引き上げ、Chime Primeプレミアムメンバーシップティアを立ち上げました。

- 2026年3月:Bank of Americaは、CashPro法人モバイルプラットフォームが2025年に記録的な1.2兆米ドルの支払い承認を処理し、1秒あたり約38,000米ドル、前年比15%増加し、モバイルサインインが20%増加したと報告し、大企業財務におけるモバイルの中心的役割を確認しました。

グローバルモバイルバンキング市場レポートの範囲

| 資金移動 |

| 請求書支払い |

| 融資 |

| 預金と引き出し |

| 投資・ウェルスマネジメント |

| 保険 |

| その他 |

| 消費者間 |

| 消費者対企業 |

| 企業間 |

| 個人・消費者 |

| 中小企業(SME) |

| 大企業・法人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 資金移動 | |

| 請求書支払い | ||

| 融資 | ||

| 預金と引き出し | ||

| 投資・ウェルスマネジメント | ||

| 保険 | ||

| その他 | ||

| 取引タイプ別 | 消費者間 | |

| 消費者対企業 | ||

| 企業間 | ||

| エンドユーザー別 | 個人・消費者 | |

| 中小企業(SME) | ||

| 大企業・法人 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のモバイルバンキングの価値見通しは?

このセクターは2031年までに58.0兆米ドルに達すると予測されており、2026年の32.1兆米ドルから増加し、小売および法人バンキング全体でアプリ主導の持続的な拡大を反映しています。

2031年までのモバイルバンキングの長速度はどのくらいですか?

予測では2026年から2031年の間にCAGR 12.6%が見込まれており、デジタルエンゲージメントの向上、より広い商品利用、より強い金融包摂によって支えられています。

グローバルなモバイルバンキング活動をリードしている地域はどこですか?

アジア太平洋地域は2025年に46.6%のシェアでリードし、アプリ主導のバンキング活動とモバイル金融エンゲージメントの最大の地域基盤となっています。

モバイル主導のバンキングサービスで最も成長が速い地域はどこですか?

中東・アフリカは2031年までにCAGR 15.0%で拡大すると予測されており、強力なモバイルマネー採用と多くの市場での限られた支店依存によって支えられています。

バンキングアプリで最も成長が速いサービス分野はどこですか?

投資・ウェルスマネジメントは最も成長の速いサービスタイプであり、ユーザーがより複雑な金融活動をモバイルチャネルに移行するにつれて、2026年から2031年の間にCAGR 16.2%が予測されています。

SMEがバンキングアプリにとってより重要になっている理由は何ですか?

SMEはCAGR 14.9%で最も成長の速いエンドユーザーグループです。なぜなら、モバイルツールが現在、支払い承認、給与連動活動、日常的なビジネスキャッシュ管理を1つのインターフェースでサポートしているからです。

最終更新日: