サウジアラビア小売銀行市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

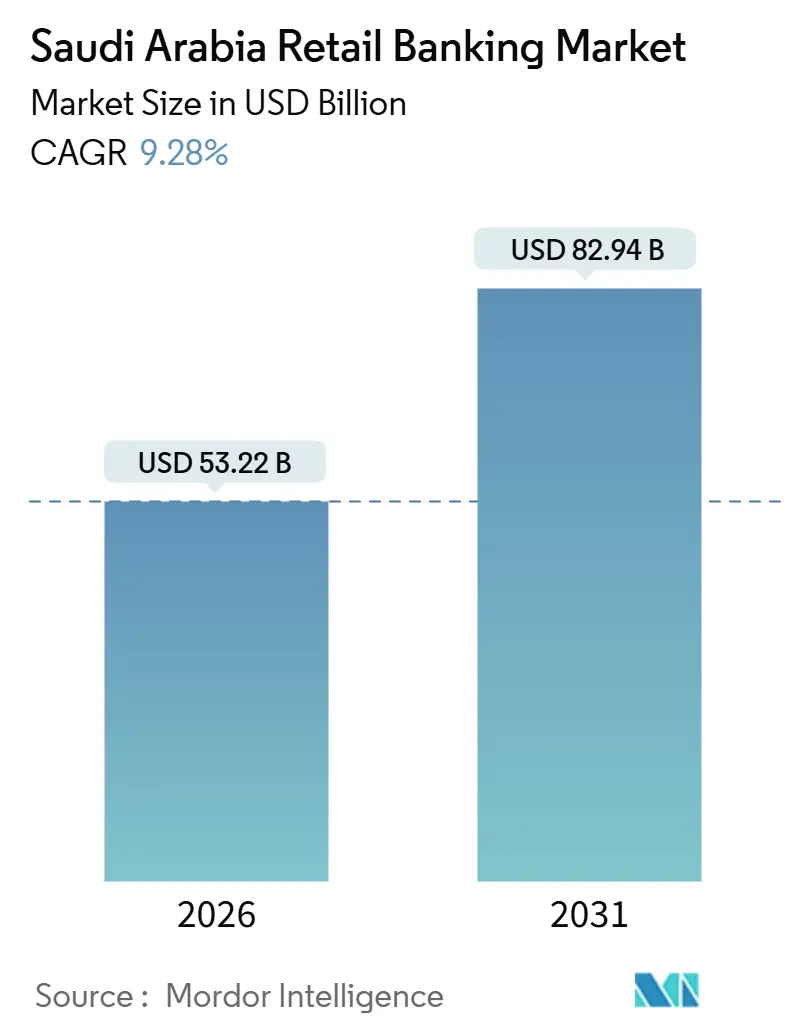

| 市場規模 (2026) | 53.22 十億米ドル |

| 市場規模 (2031) | 82.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア小売銀行市場分析

サウジアラビア小売銀行市場の規模は2026年に530億2,200万USDであり、2031年までに829億4,000万USDに達すると予測され、9.28%のCAGRで成長しています。成長は、ビジョン2030に連動した住宅金融プログラム、シャリーア準拠の製品基準のシステム全体への採用、およびSAMAのリアルタイム決済インフラであるSARIEの展開によって形成されており、SARIEは2024年に電子決済を小売取引の79%まで引き上げました。製品の勢いは、ほぼ普遍的なコンタクトレス決済の受け入れと発行会社主導のロイヤルティ機能に支えられたカードへと移行しています。家計のレバレッジは健全性規制の範囲内で拡大を続け、消費者ローン残高はFY2025年第3四半期に4,760億サウジアラビアリヤル(1,268億4,000万USD)に達し、個人向け不動産ローンは7,262億サウジアラビアリヤル(1,935億USD)に達し、資産の質を安定させた給与割り当てフレームワークに支えられています[2]財務省、「FY2026年度予算声明」、財務省、mof.gov.sa。

主要レポートのポイント

- 製品別では、取引口座が2025年のサウジアラビア小売銀行市場シェアの38.26%をリードし、クレジットカードは2031年にかけて12.68%のCAGRで拡大すると予測されています。

- チャネル別では、オンラインバンキングが2025年のサウジアラビア小売銀行市場シェアの58.77%を占め、2031年にかけて14.74%のCAGRで最高の成長を記録すると予測されています。

- 顧客年齢層別では、29〜44歳のセグメントが2025年のサウジアラビア小売銀行市場シェアの40.52%を保持し、18〜28歳のコホートは2031年にかけて13.43%のCAGRで成長すると予測されています。

- 銀行タイプ別では、国内銀行が2025年のサウジアラビア小売銀行市場シェアの81.89%を維持し、ネオバンクおよびその他は2031年にかけて18.29%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア小売銀行市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン2030主導の住宅ローン補助プログラムが住宅金融需要を加速 | +2.1% | リヤド、ジッダ、東部州での早期利益を伴う全国規模 | 中期 (2〜4年) |

| SAMAの即時決済システム(SARIE)が非現金小売取引を促進 | +1.9% | GCC向けクロスボーダー決済パイロットへの波及を伴う全国規模 | 短期 (2年以内) |

| イジャーラおよびムラーバハの義務的遵守がイスラム金融の普及を促進 | +1.4% | シャリーア準拠の小売セグメントに集中した全国規模 | 中期 (2〜4年) |

| フィンテック・ライセンス制度がデジタル専業チャレンジャーバンクを可能に | +1.8% | リヤド、ジッダ、ダンマームの都市部での高い採用率を伴う全国規模 | 短期 (2年以内) |

| 若年層および外国人労働者の急速な増加がアドレス可能な大衆市場預金を拡大 | +1.3% | リヤド、東部州への特大の影響を伴う全国規模 | 長期 (4年以上) |

| 政府の給与割り当て制度が個人ローンの資産の質を安定化 | +0.9% | 公共部門重視の貸し手に恩恵をもたらす全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030主導の住宅ローン補助プログラムが住宅金融需要を加速

サウジアラビアの住宅アジェンダは小売信用形成の中心であり続けており、70%の住宅所有率目標に向けた進捗が安定したローン組成パイプラインを支えながら、政策の再調整時に周期的な需要変動をもたらしています。貸し手は、補助対象外のエクスポージャーに対する引き受け基準を厳格化し、進化するプログラムパラメーターの下でポートフォリオ利回りを守るために中所得層セグメントのリスクベースプライシングを精緻化することで、補助金の範囲調整に適応し続けています。ノンバンクの住宅ローン専門会社は、イスラム住宅金融債権を証券化することで銀行のバランスシートを補完しており、これにより資本がリサイクルされ、預金調達能力を圧迫することなくローン供給が加速されています。2025年の発行はアセットバック構造への投資家の需要を示しました。製品イノベーションは現在、持続可能性の義務と交差しており、2024年にクリーンエネルギー住宅を支援するために組成された10億USDのグリーン・スクークがその証拠であり、ESG重視の機関と小売参加者の両方を引き付けました。イスラム金融における規制基準の設定、特にアセットバック・スクークに関するシャリーア基準62の予定は、資金調達コストを20〜30ベーシスポイント引き上げる可能性がありますが、流通市場の流動性を深め、投資家基盤を多様化する可能性があります。デジタル実行はサイクルタイムを圧縮し続けており、主要な既存銀行は2025年にオンライン住宅ローン組成スループットの急成長を報告しており、このパターンはアプリベースの事前承認と軽量な支店利用に対する消費者の好みと一致しています。

SAMAの即時決済システム(SARIE)が非現金小売取引を促進

小売取引における電子決済のシェアは2024年に79%に達し、リアルタイム決済レールの大規模採用と普及したモバイル利用が日常的な支払いを現金から即時口座間移動へとシフトさせたことを反映しています。カードの受け入れも広範であり、国内デビット活動は年間数十億件のPOS取引に拡大し、全国数百万台の端末にわたるコンタクトレスインフラが消費者と加盟店の両方にデジタルファーストの習慣を強化しています。クロスボーダーアーキテクチャも並行して進化しており、SAMAは2024年にBIS mBridgeマルチCBDCイニシアチブに参加し、主要なアジアおよびGCCハブとのほぼ即時のクロスボーダー決済をトライアルし、リヤルを地域貿易回廊の信頼できる決済通貨として位置付けています。デジタルウォレットの普及は居住者の間で深く、大規模なエコシステム事業者は拡大を続け、銀行とフィンテックが決済開始と付加価値サービスを組み込み、チェックアウトを加速し、インタラクションポイントでの摩擦を軽減できるようにしています。SAMAの電子ウォレット規則は2024年11月に発行され、顧客資金の分離を正式化し、1,000万サウジアラビアリヤル(270万USD)の最低資本要件を確立し、運営基準を引き上げ、規模のある事業者の規制上の不確実性を低減しました。総合的な効果は、即時送金、最高水準の受け入れ、および明確なライセンスがサウジアラビア小売銀行市場全体でより多くのデジタル組成を促進する決済環境です。

フィンテック・ライセンス制度がデジタル専業チャレンジャーバンクを可能に

SAMAのライセンスアジェンダは、後払い決済、ウォレット、クラウドファンディング、デジタル専業銀行にわたる規制されたデジタル事業者の名簿を拡大しており、製品実験への障壁を低下させ、既存銀行が自社のデジタルロードマップを加速するよう促しています。新しいデジタル銀行は2024年および2025年に、機械学習による引き受け、即時口座開設、アプリファーストの体験を持って事業を開始し、若年層やデジタルに精通した顧客に響きました。フルスコープのデジタル銀行ライセンスの最低資本要件は25億サウジアラビアリヤルに設定されており、参入者が十分な資本を持ち、融資と決済を拡大するにつれて健全性義務を果たせることを確保しています。大手通信会社系プラットフォームのウォレットエコシステムも、新しい銀行が高頻度の決済ユースケースとシームレスなオンボーディングでユーザーにリーチするために活用できる強力な流通と組み込み金融レールを提供しています。規制の明確性、最低資本閾値、およびデジタル決済に対する消費者の深い親しみの組み合わせが、サウジアラビア小売銀行市場全体での組成のデジタルシェアを拡大しています。事業者が成熟するにつれて、バンキング・アズ・ア・サービスとオープンバンキング接続のための既存銀行とのパートナーシップが、POSでの即時融資と組み込み取引の新しいユースケースを解放し続けています。

若年層および外国人労働者の急速な増加がアドレス可能な大衆市場預金を拡大

若年人口構造とビジョン2030プロジェクトの下での持続的な雇用創出が給与所得者の基盤を拡大しており、主要な大都市圏全体で取引口座と給与連動型融資への安定した流入を支えています。同時に、モバイルバンキングの採用は増加し続けており、小売顧客の大多数がモバイルアプリを使用して口座とクレジット製品を管理するようになり、サービスと組成がオンラインチャネルへとシフトしています。2024年および2025年に開始されたデジタル銀行は、初めて銀行を利用する顧客やキャリア初期の専門家のニーズに合った即時オンボーディング、手数料無料の取引口座、マイクロ貯蓄機能でこのセグメントをターゲットにしています。ビジョン2030の請負業者およびサプライヤーエコシステムに結びついた給与フローも、大規模なインフラおよびサービスプロジェクトが進行中のリヤド、ジッダ、ダンマームなどの都市で新規顧客のパイプラインを生み出しています。モバイルファーストの行動とプログラム主導の雇用への構造的な傾きが、サウジアラビア小売銀行市場における預金成長の可能性とデジタル販売転換率を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 補助金段階的廃止後の住宅ローン成長の冷却が小売ローン利回りを圧迫 | -0.8% | 低所得州(北部国境州、ジャザン)への影響が大きい全国規模 | 短期 (2年以内) |

| 流動性の逼迫と定期預金コストの上昇が純利ざやを圧縮 | -1.1% | 預貸率が115%を超える銀行で深刻な全国規模 | 中期 (2〜4年) |

| 小売信用情報局の深度の限界が新規顧客のリスクベースプライシングを妨げる | -0.4% | 薄い金融履歴を持つ農村部で最も深刻な全国規模 | 長期 (4年以上) |

| 変動金利イスラム製品に対するシャリーア基準62の移行リスク | -0.3% | イスラム銀行とハイブリッド貸し手に集中した全国規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

流動性の逼迫と定期預金コストの上昇が純利ざやを圧縮

セクターの預貸率は2025年4月に111.3%に達し、前年比672ベーシスポイント上昇し、持続的な資金調達の逼迫を示し、銀行がローン成長を支えるために定期預金に高い金利を支払うよう促しました。資金調達コストの圧力は2024年の業績において中堅貸し手の純利ざやに影響し、預金ミックスが高いクーポンコストを伴う定期商品へとシフトするにつれて、同様のパターンが2025年まで続きました。サウジアラビアのマクロ金融状況に関する国際的な評価は、2024年に短期負債に対する流動資産の減少と対外純資産の逆転を指摘し、為替レートへの影響なしに広範な流動性注入の余地を制約しました。銀行は2025年第3四半期にTier 2発行を通じて資本を強化することで対応し、優先セグメントへの融資を継続する余地を提供しながら、健全なレベルで自己資本比率を維持するのに役立ちました。それでも、預金をめぐる競争は高止まりすると予想され、サウジアラビア小売銀行市場全体での収益の回復力においてマージン管理が中心的な役割を果たし続けるでしょう。

変動金利イスラム製品に対するシャリーア基準62の移行リスク

AAOIFIのシャリーア基準62は最終承認を控えており、スクーク構造が真の売却を強調する厳格な資産移転基準を満たすことを要求し、広く使用されているアセットベースモデルとは異なります。これにより、スクークプールにおける公共インフラ資産の使用が複雑になる可能性があり、ソブリンおよび準ソブリン発行体全体でポートフォリオの再構築が必要になる可能性があり、短期的な発行能力が低下する可能性があります。変動金利のイスラム住宅ローンと法人向けムラーバハ施設は、基準の下でアセットバックのキャッシュフローの確実性との整合が必要となり、固定金利構造への移行と銀行バランスシートのデュレーションリスク管理を促す可能性があります。市場が構造的変化と文書更新を内部化するにつれて、移行期間中に資金調達コストが20〜30ベーシスポイント上昇する可能性がありますが、より深いグローバル投資家の参加が時間の経過とともにコスト圧力の一部を相殺する可能性があります。銀行は、基準が確定するにつれてサウジアラビア小売銀行市場全体で一貫した解釈を確保し断片化を減らすために、既存のシャリーアガバナンス規則の下でガバナンスと構造化のプレイブックを準備しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:クレジットカードが成長をリードし、取引口座がシェアを支配

取引口座は2025年に38.26%で最大のシェアを保持し、主要都市と成長回廊全体の小売顧客にとって給与と決済のアンカーとしての役割を確認しました。クレジットカードポートフォリオは2031年にかけて12.68%のCAGRで最強の成長を達成すると予測されており、広範なコンタクトレス決済の受け入れと、使用率と維持率を高める報酬エコシステムへの発行会社の投資に支えられています。デビットカードは引き続き全国数百万台のアクティブな端末を持つ成熟した受け入れインフラを反映し、POSでほぼ普遍的なタップ決済の使用を見ています。給与連動フレームワークの下での安定した返済とともに消費者金融と不動産融資が着実に拡大し、より広い製品スタックを持つ顧客の低い解約率を支える複数製品の関係を強化しています。これらのダイナミクスは、銀行がボリューム成長とリスクおよびマージン管理のバランスを取る中で、サウジアラビア小売銀行市場において決済、預金、融資を緊密に統合し続けています。

クレジットカードの拡大は、モバイルジャーニーに組み込まれた即時審査からも恩恵を受けており、申請から有効化までのタイムラインを短縮し、特にデジタルファーストのコホートの間で初月の使用率を高めています。消費者ローン残高はFY2025年第3四半期に4,760億サウジアラビアリヤル(1,268億4,000万USD)に達し、個人向け不動産ローンは7,262億サウジアラビアリヤル(1,935億USD)に上昇し、カード、分割払いプラン、および保護商品へのクロスセルの広い基盤を提供しています。デビット取引は2024年を通じて圧倒的にコンタクトレスであり続け、顧客をデジタル決済に慣れさせ、最もスムーズなタップ決済体験を提供する発行会社への支出を促進しています。イスラム形式の製品イノベーションは住宅ローンと個人金融全体で着実であり、顧客がプロバイダー間で一貫性と比較可能性を確保するガバナンス基準に支えられています。これらの製品レベルのシフトは、サウジアラビア小売銀行市場の長期的な拡大を集合的に支援し、決済、預金、信用全体でより深いエンゲージメントの舞台を整えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:オンラインバンキングが過半数のシェアと最速の成長を獲得

オンラインバンキングは2025年に価値の58.77%を占め、2031年にかけて14.74%のCAGRで成長すると予測されており、デジタルが国内の消費者金融の主要な収益エンジンであることを確認しています。電子決済のシェアは2024年に小売取引の79%に達し、取引とサービスにおけるオンライン口座の優位性を強化しました。主要な既存銀行は2025年にデジタル個人金融販売の強い成長を報告し、支店のフットプリントはトランザクション処理ではなくSMEおよびアドバイザリーセンターに向けて最適化されました。数百万台のPOS端末と国内カード取引量も加盟店のデジタル対応を支え、高頻度の支出とサービスインタラクションを現金と支店から遠ざけるのに役立っています。これらのシフトはサウジアラビア小売銀行市場でより高いデジタル組成を維持し、融資とカード発行全体で審査から承認までの時間を圧縮しています。

オフラインチャネルは、対面インタラクションと広範な文書が依然として価値を持つ富裕層、複雑な住宅ローン引き受け、および法人財務ニーズに引き続き対応していますが、これらの分野でさえビデオアドバイスとデジタル署名を組み込んでジャーニーを合理化しています。支店ネットワークは2025年に機関が専門センターにスペースを再配分するにつれてわずかに縮小し、取引密度から関係の深さへの転換を示しています。デジタル専業銀行は2024年および2025年にチャネル専用戦略で開始し、即時オンボーディングとアプリ内サービスを使用して初めての銀行利用者とデジタルネイティブを引き付けました。口座情報サービスとともに決済開始を導入したオープンバンキング規則により、加盟店とフィンテックがチェックアウトと請求書支払いフローに即時資金移動を直接統合できるようになり、デジタルファーストの行動が強化されています。これらの機能が成熟するにつれて、サウジアラビア小売銀行市場はデジタルシェアのさらなる向上を見せ、支店はアドバイスと複雑な販売に焦点を深めるでしょう。

顧客年齢層別:ミレニアル世代が支配し、Z世代が最速の成長を記録

29〜44歳のセグメントは2025年に40.52%のシェアを保持し、収入のピーク年と預金、カード、住宅金融にわたる複数の製品を所有する可能性の高さを反映しています。18〜28歳のコホートは、デジタル組成の拡大、モバイル採用の深化、および即時審査がエントリーレベルの信用の標準となるにつれて、2031年にかけて13.43%のCAGRで最速の成長を記録すると予測されています。デジタル銀行は、アプリファーストのサービスと透明な価格設定への期待に合致した手数料無料の取引口座と迅速な承認で若い顧客をターゲットにしています。既存銀行も2025年にデジタル融資量の大幅な増加を報告しており、既存銀行のエコシステム内でも若いコホートの製品普及率が上昇しているシグナルです。これらのトレンドは、サウジアラビア小売銀行市場内でモバイルチャネルと組み込み金融に向けた世代間の収束を強化しています。

高齢のコホートは複雑なニーズに対して支店ベースのインタラクションを引き続き重視していますが、銀行がデジタルジャーニーを合理化しサポートチャネルを拡大するにつれて、モバイルアプリとリモートサービスの使用が増加しています。その結果、標準的な取引をオンラインで実行することにより快適な多世代の顧客基盤が生まれ、オフラインチームはアドバイス、複雑な製品のオンボーディング、および関係管理を強調する役割に置かれています。デジタル専業の参入者は、日常のモバイル行動にスムーズにバンドルされるシンプルな請求書支払い、マイクロ貯蓄、およびクレジット機能を通じてキャリア初期の顧客へのアピールを強化しました。既存銀行はより迅速な意思決定と簡素化された価格設定で対応しており、モバイル機能が成熟するにつれて知覚される体験のギャップを縮小し維持率を高めています。これらの動きは、予測期間を通じてサウジアラビア小売銀行市場の年齢層全体で顧客レベルの成長をバランスよく維持するはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

銀行タイプ別:国内銀行が支配を維持し、ネオバンクが著しいCAGRで破壊

国内銀行は2025年に81.89%のシェアを保持し、決済、融資、富裕層にわたる深い預金フランチャイズ、強固な自己資本比率、および複数製品エコシステムを反映しています。ネオバンクおよびその他は、アプリファーストモデルを拡大し、引き受けを自動化し、簡単なオンボーディングを通じて新しいユーザーを正式な金融システムに取り込むにつれて、2031年にかけて18.29%のCAGRで成長すると予測されています。主要な既存銀行は2025年にTier 2発行で有機的成長を補完し、融資能力を支援し強固な資本バッファーを維持しました。これはデジタル競争の激化の中での持続的な競争力を示しています。SAMAが新しいデジタル銀行ライセンスに設定した25億サウジアラビアリヤルの最低資本も参入の基準を引き上げ、健全性体制の下で慎重に拡大できる十分な資本を持つプレーヤーを優遇しています。これらの構造的な柱は、チャレンジャーが競争の激しさを増す中でも、サウジアラビア小売銀行市場において既存銀行が中心的な役割を果たし続けることを確保しています。

2025年後半の外国機関による新規市場参入はトレードファイナンスと富裕層のサービス提供を拡大し、国内機関は主要都市全体でSMEおよび法人アドバイスセンターの専門化を深めました。ノンバンク貸し手は2025年に証券化プログラムを通じて住宅ローン能力を拡大し、住宅金融および関連クロスセル製品全体での顧客獲得競争圧力を高めました。大手シャリーア準拠銀行は、更新されたガバナンス基準の下でイスラム製品への強い需要に支えられ、2024年に主要なローンブックを維持しました。チャレンジャーバンクはユーザー体験とスピードで差別化していますが、同じ健全性資本と流動性基準に直面しており、特定のサービスについて既存銀行との規律ある拡大とパートナーシップを促しています。このインタープレイは、2031年までサウジアラビア小売銀行市場を競争力があり革新的に保つ可能性が高いです。

地理的分析

小売銀行活動は中央、西部、東部地域に集中しており、人口密度、政府雇用、民間部門投資が強い預金フローとローン組成パイプラインを生み出しています。既存銀行は2025年に低トラフィックの場所を削減し、主要な都市部でSMEおよびアドバイザリーサービスの専門センターを拡大することで支店ネットワークを最適化し、より高いマージンのエンゲージメントを支援しました。デジタルツールと集中型クラウドプラットフォームにより、銀行とフィンテックの両方がフルサービスの支店なしで遠隔地域にサービスを提供できるようになり、モバイルファーストサービスへのアクセスにおける地理的格差が縮小しています。決済の受け入れは広範であり、大規模な国内デビット処理は顧客が電子取引に移行するにつれて都市部と非都市部の商業の両方を支援しています。これらのチャネルシフトとサービスモデルは、サウジアラビア小売銀行市場全体でのインクルーシブなカバレッジを強化しています。

リヤドはビジョン2030の下で不均衡なプロジェクト投資を引き続き引き付けており、給与フロー、SMEバンキングニーズ、およびサプライヤーファイナンスを首都地域に集中させています。銀行は2025年に新しいSMEおよびアドバイザリーセンターを開設し、デジタルチャネルを拡大して日常的な取引を吸収することで対応し、サービスコストと顧客満足度の両方を改善しました。西部地域はサービスと観光関連活動において健全な多様化を示しており、預金、カード、消費者金融製品への小売需要を維持しています。東部州はエネルギーセクターの雇用とクロスボーダーフローから恩恵を受けており、BIS mBridgeプロジェクトへの参加は地域回廊に恩恵をもたらす可能性のある迅速な地域決済の基盤を設定しています。これらの勢いのポケットは、プロジェクトとエコシステムが拡大するにつれてサウジアラビア小売銀行市場の全国的な成長を強化しています。

支店密度は特定の北部および南部の州では依然として低いですが、デジタルオンボーディングと電子KYCが普及するにつれて、モバイルバンキングとウォレットの採用がアクセス制約を緩和しています。決済とオープンバンキング規則により、ライセンスを受けた事業者が完全な物理的存在なしに全国的にサービスを提供できるようになり、都市部と農村地区の格差が縮小しています。FY2026年の借入計画とインフラプロジェクトへの継続的な投資が、プロジェクト労働力が集中している地域に給与、請負業者への支払い、および口座開設を集中させています。デジタル普及が深まるにつれて、地域固有の製品ミックスは収束する可能性が高く、アドバイザリー重視のサービスは主要拠点に集中し、日常的な取引はサウジアラビア小売銀行市場全体で完全にデジタル化されるでしょう。この構造は、ビジョン2030の下で地域構成が進化する中でも安定した全国的な成長を支援しています。

競争環境

市場構造は適度に集中しており、大手国内銀行が預金フランチャイズ、資本力、および広範な製品ポートフォリオを通じてリーダーシップを維持し、デジタル専業の参入者が体験主導の差別化を通じて競争の激しさを加えています。主要銀行は2025年第3四半期にTier 2資本を活用して強固な自己資本比率を維持し成長に資金を提供し、ノンバンク貸し手は預金に大きく依存することなく組成を拡大するために証券化プログラムを実行しました。後払い決済プラットフォームは加盟店カバレッジと消費者採用を拡大するために相当な資金を確保し、分割払い融資において既存のカード発行会社との競争を激化させています[3]Tamara、「24億USD アセットバック融資ファシリティ」、Tamara、tamara.co。2024年に導入されたシャリーアガバナンス基準はイスラム製品のすべてのプロバイダーのコンプライアンス要件を引き上げ、提供物全体の信頼性と比較可能性を高めました。その結果は、強力な既存銀行、資本市場の資金調達、およびデジタル主導のチャレンジャーを融合させたダイナミックなサウジアラビア小売銀行市場です。

既存銀行は2025年に物理的ネットワークをSMEおよびアドバイザリーハブに向けて再バランスしながら、消費者金融とカードのモバイルファースト組成に傾注し、サイクルタイムを短縮し転換率を高めました。外国の参入者は2025年にトレードファイナンスと富裕層のニッチに対応するために事業を開始し、法人および富裕層クライアントの専門化を広げ競争の選択肢を追加しました。オープンバンキングと決済に関する規制の勢いは、銀行とフィンテックのパートナーシップを引き続き促進し、加盟店のチェックアウトとSMEの財務運営における組み込み金融のユースケースを加速しています。2025年の流動性状況は定期預金の規律ある価格設定と慎重なマージン管理を必要とし、コスト効率のための手数料の軽いデジタル流通の重要性を高めました。これらの戦略的選択は、サウジアラビア小売銀行市場全体でスピード、利便性、およびエコシステム接続性への継続的な重点を示しています。

フィンテックインフラにおける選択的なM&A型の統合と法人決済におけるパートナーシップが2025年後半に勢いを増し、SMEの財務管理および経費管理ソリューションに影響を与える可能性があります。銀行とフィンテックは、現行の規制フレームワークの下でコアプロセッシングとキャッシュマネジメント機能を収益化するためにバンキング・アズ・ア・サービスの取り決めを拡大しました。デジタル専業銀行は強力なウォレットエコシステムを活用して製品の採用を広げ続け、既存銀行はユーザー体験の同等性を改善したより迅速な意思決定と簡素化されたデジタルジャーニーに投資しました。持続的な自己資本比率とより大きな資本市場へのアクセスにより、既存銀行はサイクルを通じて投資し、サウジアラビア小売銀行市場でアジャイルな参入者に対してシェアを守るために十分な位置にあります。資金調達力、規制の明確性、およびデジタルイノベーションのインタープレイは、予測期間を通じて競争の激しさを高く維持するはずです。

サウジアラビア小売銀行業界のリーダー

Saudi National Bank

Al Rajhi Bank

Riyad Bank

Alinma Bank

Saudi Awwal Bank (SAB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:SAMAは後払い決済サービスのためにTabby Financeに、電子ウォレット運営のためにDarb Payに、債務型クラウドファンディングのためにMadd Balasにライセンスを付与し、フィンテック企業数を増加させ、金融サービス競争の促進に対する規制当局のコミットメントを示しました。

- 2025年11月:Union Bancaire Privéeは超富裕層の資産管理をターゲットにリヤドオフィスを開設し、王国の金融サービスの軌跡に対する外国の信頼を示しました。

- 2025年10月:エジプト国立銀行は2025年10月にサウジアラビア初の支店を開設し、エジプト・サウジアラビア間の二国間商業を支援するための法人およびトレードファイナンスサービスに注力しました。

- 2025年9月:EZ BankはSAMAから2025年9月30日に25億サウジアラビアリヤルの資本でデジタルバンキングライセンスの承認を受け、既存銀行と競争することを許可された新しいネオバンクとなりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本研究では、サウジアラビア小売銀行市場を、ライセンスを受けた銀行が個人居住者および外国人居住者に直接提供するすべての手数料および利息ベースの製品とサービスとして定義しており、取引口座および普通預金口座、個人ローンおよびオートローン、住宅ローン、デビットおよびクレジットカード、および基本的な資産運用製品が含まれます。

スコープの除外:法人または公的機関を対象とした商業および卸売銀行業務はこの分析の範囲外です。

セグメンテーション概要

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他の製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18〜28歳

- 29〜44歳

- 45〜59歳

- 60歳以上

- 銀行タイプ別

- 国内銀行

- 地域銀行

- ネオバンクおよびその他

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、リヤド、ジッダ、ダンマーム、アブハの支店マネージャー、デジタル銀行エグゼクティブ、消費者金融担当者、フィンテック規制当局との構造化インタビューを実施しました。平均チケットサイズ、モバイルアプリの採用、および補助金の段階的廃止に関するインサイトは、成長の前提をストレステストし、デスクデータで発見された不一致を調整するのに役立ちました。

デスク調査

サウジアラビア中央銀行(SAMA)の統計速報、財務省の予算発表、統計総局の家計調査、ビジョン2030ダッシュボードなどの公開情報源を採掘することから始め、預金、ローンブック、デジタル決済量、および人口動態の変化に関する詳細なデータを提供しました。アラブ銀行連合やシャリーア基準の出版物などの業界団体は、規制のマイルストーンとイスラム製品の採用指標を提供しました。

競争ベンチマークを精緻化するために、アナリストは有料リポジトリ、銀行財務のためのD&B Hoovers、支店閉鎖、フィンテックライセンス、SARIE取引数に関するニュースフローのためのDow Jones Factivaを活用しました。これらのインプットは、独自の推定を重ねる前にトレンドラインを固定します。リストされたソースはミックスを示しており、事実を検証しギャップを埋めるために多くの追加文書がレビューされました。

市場規模の算定と予測

SAMAの預金および融資テーブル、カード支出統計、および手数料スケジュールから小売収益プールを再構築するトップダウン構造を適用し、サンプリングされた平均販売価格にアクティブなカード基盤を乗じたものや貸し手層別の住宅ローン実行額などのボトムアップのスナップショットとクロスチェックします。家計形成、実質賃金成長、電子決済普及率、住宅ローン補助金のスケジュール、ネオバンクの顧客移行などの主要変数が、2030年までの価値を予測する多変量回帰に組み込まれます。支店レベルの集計が過少報告する場合は、ビジョン2030の目標または一人当たりGDPと小売信用の過去の弾力性を使用して補間します。これがMordor Intelligenceの差別化点であり、すべての飛躍が追跡可能であることを確保しています。

データ検証と更新サイクル

承認前に、出力はATM現金引き出しやモバイルウォレットKPIなどの代替データに対して2アナリストの分散チェックを通過します。異常が検出された場合は、以前の回答者への再連絡が行われます。モデルは年次で更新され、政策またはマクロショックが事前定義された閾値を超えた場合に中間調整が行われます。

サウジアラビア小売銀行ベースラインへの信頼性の理由

企業がサービスバスケットを異なる方法で選択し、異なる日付で通貨を換算し、不均一なスケジュールで更新するため、公表された推定値はほとんど一致しません。

ここでの主要なギャップ要因には、イスラムの利益分配口座が従来の預金と混合されているかどうか、ブローカレッジアプリからの手数料収入の取り扱い、および外国人居住者の送金製品が小売合計に含まれているかどうかが含まれます。Mordorのベースイヤー(2025年)は、最新のSAMAシリーズと検証済みの銀行開示を使用してこれらの要素を正確に捉えており、一部の競合他社は古いまたは部分的なデータセットを外挿しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 487億USD(2025年) | ||

| 1,856億USD(2024年) | グローバルコンサルタントA | 法人預金と財務収益を含み、ベースを膨らませている |

| 194億USD(2024年) | 地域コンサルタントB | イスラムの利益分配口座とデジタルウォレットの浮動資金を省略している |

| 199億8,000万USD(2024年) | 業界誌C | 合併前の銀行データと固定3年更新サイクルを使用している |

総合すると、この比較は、Mordorのフレームワークのようにスコープの規律、最新のインプット、および透明なクロスチェックが収束する場合、意思決定者がバランスのとれた再現可能なベースラインを受け取ることができることを示しています。

レポートで回答された主要な質問

サウジアラビア小売銀行市場の規模と成長見通しは?

サウジアラビア小売銀行市場の規模は2026年に530億2,200万USDであり、9.28%のCAGRで2031年までに829億4,000万USDに達すると予測されています。

サウジアラビアの小売銀行業務でリードしている製品カテゴリーと最も急成長している製品カテゴリーはどれですか?

取引口座は2025年に38.26%のシェアでリードし、クレジットカードは2031年にかけて12.68%のCAGRが予測される最も急成長している製品です。

デジタルチャネルはサウジアラビア小売銀行市場のパフォーマンスをどのように形成していますか?

オンラインバンキングは2025年に価値の58.77%を占め、79%の電子決済普及率とモバイル利用の増加に支えられて14.74%のCAGRで成長すると予測されています。

成長にとって最も重要な顧客セグメントはどれですか?

29〜44歳のセグメントは2025年に40.52%のシェアを保持し、18〜28歳のコホートはデジタルファースト組成に牽引されて13.43%のCAGRで最も急成長しています。

主要な規制および決済インフラの促進要因は何ですか?

SAMAのオープンバンキングとSARIE即時決済はリアルタイムの資金移動と組み込み金融を可能にし、シャリーアガバナンス基準はイスラム製品の一貫性を高めています。

2025年の流動性は銀行のパフォーマンスにどのような影響を与えていますか?

預貸率は2025年4月に111.3%に達し、定期預金への依存度を高め、銀行が資本バッファーを強化しながら純利ざやの圧力を管理するよう促しています。

最終更新日: