消費者金融市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.44 兆米ドル |

| 市場規模 (2031) | 14.08 兆米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者金融市場分析

消費者金融市場の規模は、2025年の9兆8,700億米ドルから2026年には10兆4,400億米ドルに成長し、2026年から2031年にかけて年平均成長率6.17%で2031年までに14兆800億米ドルに達すると予測されています。

消費者金融市場の成長は、デジタルコマースへの信用判断ツールの移行、同意に基づく金融データの広範な活用、および未参入借り手への正規借入アクセスを拡大する政策措置によって支えられています。これらの変化は相互に強化し合っており、より強固なデータが承認の確実性を高める一方、より迅速なデジタル手続きが離脱を減らし、消費者信用商品全体での完了した新規融資を増加させています。大手銀行は、預金を裏付けとした資金調達、コンプライアンスにおける規模の経済、および確立されたリスク管理体制により、消費者金融市場において依然として強固な地位を維持しており、これらが価格規律とポートフォリオの回復力を支えています。同時に、消費者金融市場は、支店密度だけでなく、スピード、組み込み型オファー、より精緻なリスク選別で競争するフィンテック貸し手にとっての余地を拡大しています。短期的な圧力は資金調達コストと無担保延滞に集中していますが、現在のポートフォリオ構造は、世界金融危機前に見られた融資パターンよりも依然として回復力があるように見受けられます。

主要レポートのポイント

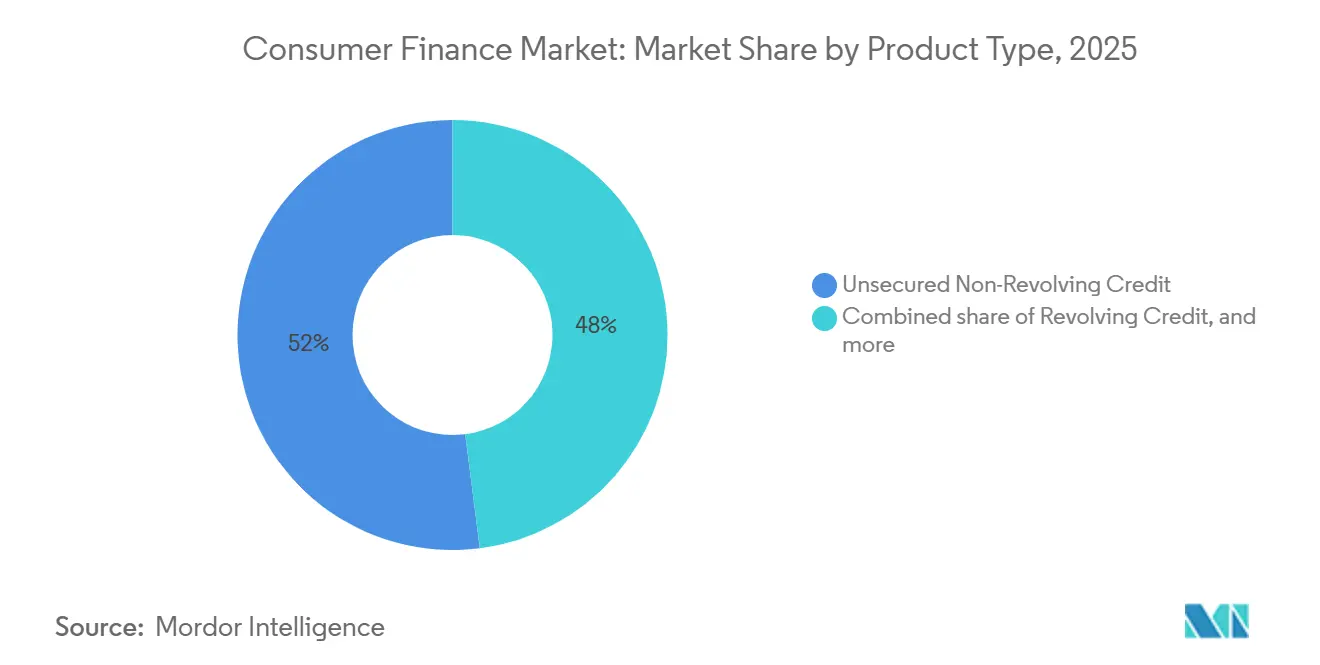

- 商品タイプ別では、無担保非リボルビングクレジットが2025年の消費者金融市場シェアの52%を占め、リボルビングクレジットは2031年にかけて年平均成長率7.9%で成長する見込みです。

- 貸し手タイプ別では、銀行が2025年の消費者金融市場シェアの61.9%を占め、フィンテックおよびデジタル貸し手は2031年にかけて年平均成長率10.7%で成長する見込みです。

- 販売チャネル別では、支店・対面が2025年に38.1%の収益シェアを獲得し、デジタルダイレクトは2031年にかけて年平均成長率9.5%で成長する見込みです。

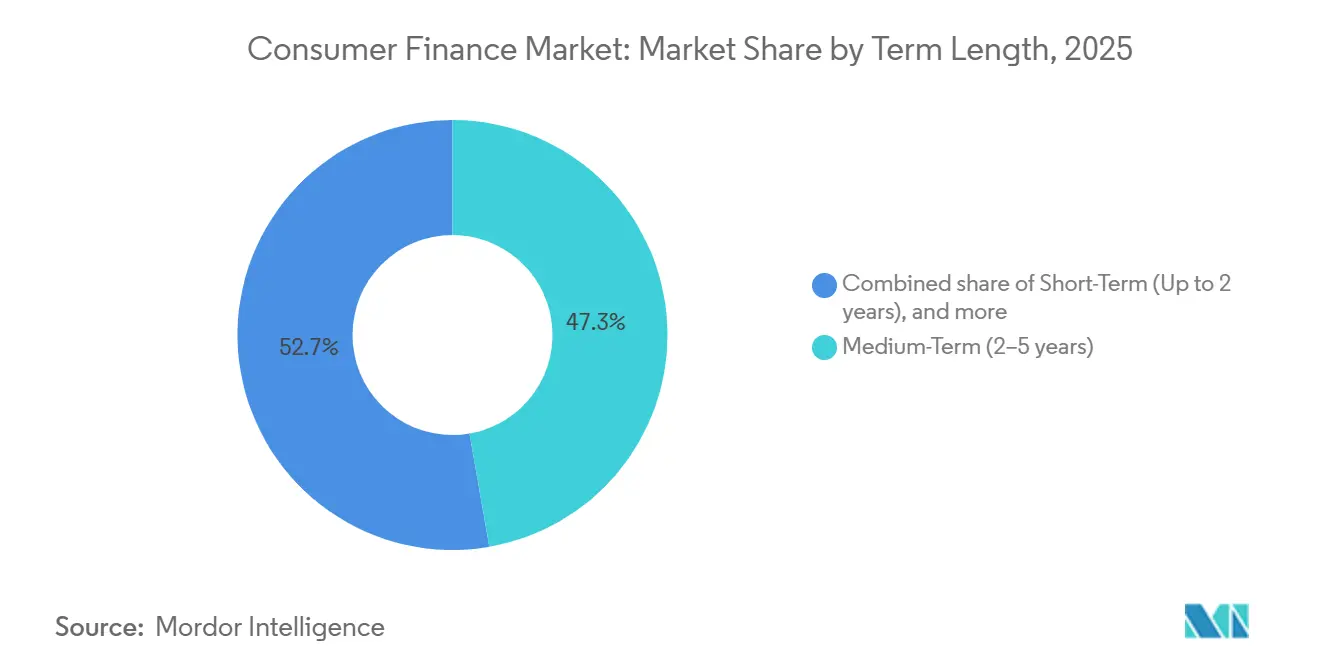

- 期間別では、中期ローンが2025年に47.3%の収益シェアを獲得し、短期クレジットは2031年にかけて年平均成長率8.2%で成長する見込みです。

- ローン目的別では、車両購入・自動車関連が2025年に27.6%の収益シェアを獲得し、債務整理・借り換えは2031年にかけて年平均成長率7.5%で成長する見込みです。

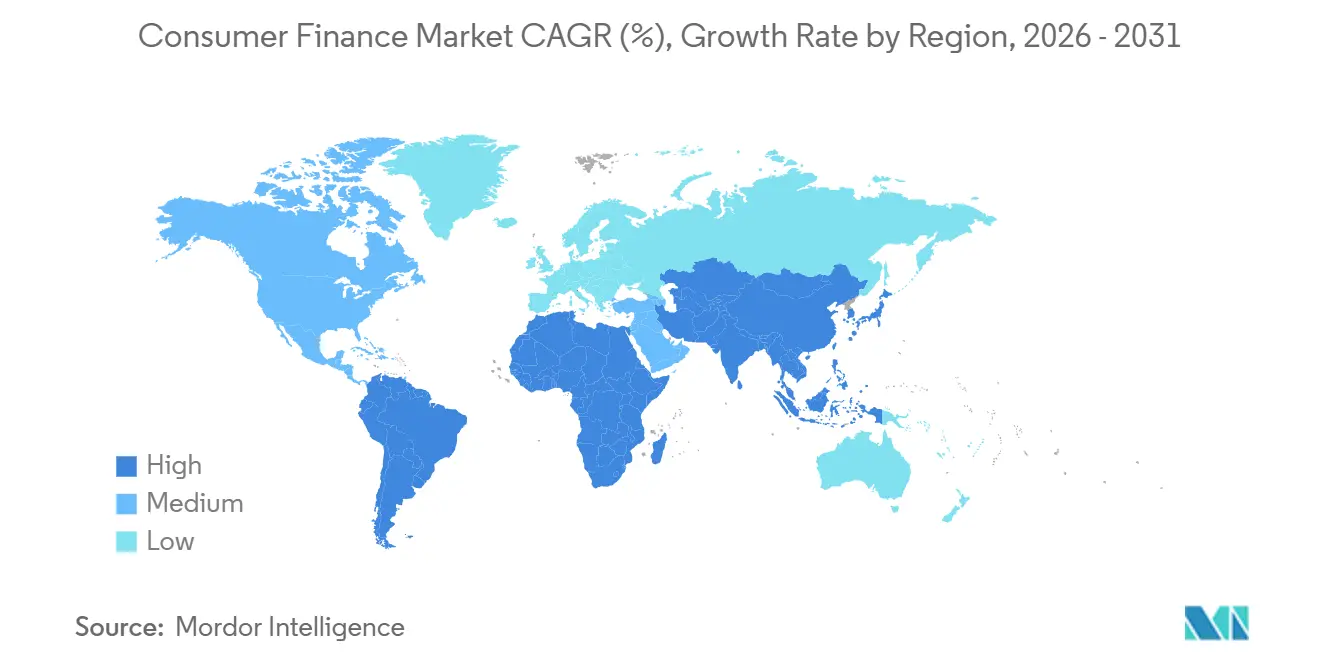

- 地域別では、アジア太平洋が2025年の消費者金融市場シェアの43.3%を獲得し、中東・アフリカは2031年にかけて年平均成長率8.7%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消費者金融市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 販売時点における組み込み型金融がクレジット利用を拡大 | +1.2% | 世界規模、北米、アジア太平洋、西欧に集中 | 短期(2年以内) |

| オープンバンキングが引受精度を向上 | +0.8% | 北米およびEU、GCCおよびインドへの波及あり | 中期(2~4年) |

| BNPLが短期消費者信用を標準化 | +0.7% | 世界規模、アジア太平洋と中東が最も急速な普及を示す | 短期(2年以内) |

| AI活用の債権回収が延滞損失を削減 | +0.6% | 世界規模、北米とインドで早期の成果 | 中期(2~4年) |

| 国境を越えた労働者送金が少額クレジット需要を押し上げ | +0.4% | 中東・アフリカ、南米、南アジア、東南アジア | 長期(4年以上) |

| サブプライムの再価格設定がリスク調整後の対象市場を拡大 | +0.5% | 北米、ブラジル、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

販売時点における組み込み型金融がクレジット利用を拡大

融資は、別途銀行申請を通じてではなく、購入プロセス全体を通じて提供されるようになっており、この変化は借り手が消費者金融市場に参入する方法を変えています。チェックアウト時に提供されるクレジットは、購入意欲がすでに高い時点で資金調達の判断が行われ、取引が即時に感じられるため、利用率を高める傾向があります。このモデルはまた、加盟店がより多くのカートを完了した販売に転換するのを助け、貸し手に単独の顧客獲得キャンペーンよりも強力な新規融資チャネルを提供します。このパターンが拡大するにつれ、消費者金融市場は、短期的な予算制約により遅延、縮小、または放棄されていたかもしれない購入から恩恵を受けます。組み込み型の提供はまた、加盟店システムやアプリ全体でシームレスなパートナー統合と迅速なリスク審査を組み合わせることができる貸し手に有利に働きます。米国では、CFPBセクション1033のオープンファイナンス規則が、販売時点での引受がますます依存するデータ接続性を支援しています。

オープンバンキングが引受精度を向上

リアルタイムの取引データへのアクセスにより、消費者金融市場においてより広範な借り手層の収入安定性、返済行動、キャッシュフローの変動性を評価する貸し手の能力が向上しています。これは、自営業者、ギグワーカー、信用履歴の薄い申請者にとって最も重要です。なぜなら、信用情報機関の履歴だけでは、彼らの完全な返済能力を把握できないことが多いからです。より良いデータは逆選択を減らし、引受基準を下げたり損失許容度を広げたりすることなく、貸し手が承認の確実性を高めることを可能にします。商業的な利点は承認率だけに限られず、より精緻なデータは借り手のリスク帯全体にわたるより良い価格規律も支援します。インドのアカウントアグリゲーターの枠組みは、自営業者や未参入借り手向けの引受に同意に基づくデータ共有を直接組み込む貸し手を支援しており、オープンデータの活用をより実験的なものではなく、より実用的なものにしています。同様の枠組みが広まるにつれ、消費者金融市場では、従来のスコアカードだけでは評価が難しかった顧客グループにおける判断品質の向上が期待されます[1]ECONOMICTIMES.INDIATIMES.COM フィンテック貸し手がFY26においてインドの個人ローン市場の件数ベースで77%を占める - The Economic Times。

BNPLが短期消費者信用を標準化

BNPLは、ニッチなチェックアウト機能から、消費者金融市場全体の短期借入行動に影響を与える主流の信用行動へと移行しました。連邦準備制度の分析によると、6つの主要プロバイダーが2025年に約1,600億米ドルの消費者信用商品を新規融資し、4回払いプランが783億米ドル、長期分割払いが471億米ドルを占めました[2]FEDERALRESERVE.GOV 連邦準備制度 - 「今すぐ購入、後で支払い」4回払いを超えて、包括的な商品概要。その発行額の60%以上が年利0%であり、例外的な購入だけでなく日常的な消費のための分割払い借入を標準化するのに役立っています。この変化は、分割払いの仕組みが既存のカードインフラに統合されるにつれ、単独のBNPLプロバイダーとカード発行会社の差を縮めています。競争の焦点は現在、購入の意思決定がますます始まる検索、ウォレット、アプリのジャーニー内での配置を求める貸し手とともに、流通へと移っています。2026年5月、KlarnaとAffirmの両社がGoogle検索AIモードとGeminiアプリ内での配置を確保し、消費者向け融資がチェックアウトページを超えてAI主導のコマースフローへと移行していることを示しました。

AI活用の債権回収が延滞損失を削減

消費者金融市場が無担保、短期、デジタル起源の商品全体に拡大するにつれ、債権回収能力はより重要な競争変数となっています。貸し手は早期警告モデルにより重点を置いています。なぜなら、回収率のわずかな改善が、大量の小売信用ポートフォリオの経済性を大幅に変える可能性があるからです。AI主導の債権回収ツールは、より早期の顧客接触、より良いアウトリーチの優先順位付け、および口座行動に合わせたより個別化された対応経路を支援します。これは、従来の回収インフラが新規融資の成長に遅れをとり、ポートフォリオに回避可能な損失を残すことが多い急成長ポートフォリオで最も重要です。時間の経過とともに、より強力な債権回収インテリジェンスを持つ貸し手は、応答性の低いポートフォリオが必要とするのと同じレベルのリスクプレミアムを必要とせずに、より広い借り手プールを維持することができます。これにより、特に拡大が従来の回収プロセスの適応能力を上回っている消費者金融市場において、サービス品質が重要な差別化要因となります。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の精査が融資1ドルあたりのコンプライアンスコストを引き上げ | -0.9% | 世界規模、北米と中国で最も顕著 | 中期(2~4年) |

| 資金調達コストの変動が純利鞘を圧縮 | -0.8% | 世界規模、特に北米と欧州 | 短期(2年以内) |

| リボルビングおよび無担保クレジットにおける延滞感応度が依然として高い | -0.6% | 北米、ブラジル、インド | 短期(2年以内) |

| データの断片化が貸し手および地域をまたいだクロスセルを制限 | -0.5% | 世界規模、アジア太平洋、中東・アフリカに早期集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上の精査が融資1ドルあたりのコンプライアンスコストを引き上げ

規制は消費者金融市場においてより強力な運営上の制約となっています。なぜなら、追加される開示、報告、適合性要件のそれぞれが、ローンが計上される前にコストを引き上げるからです。この負担は通常、固定のコンプライアンス間接費を広範なポートフォリオと複数の商品に分散できる大規模機関にとって吸収しやすいものです。中小規模の貸し手は、コンプライアンスコストの上昇が実験、価格設定の柔軟性、借り手獲得の余地を狭めるため、より直接的に圧力を感じます。この動態は、特に規制された無担保および短期カテゴリーにおいて、借り手の需要が健全であっても商品の多様性を遅らせる可能性があります。中国では、規制の強化がすでに新規融資条件を形成しており、2026年第1四半期の中国人民銀行データは、住宅を除く消費者ローンが前年比0.2%減少したことを示しました。より広範な影響は、より深い運営インフラを持つ資本力のある貸し手への、コンプライアンス主導の取引量シフトです。

資金調達コストの変動が純利鞘を圧縮

資金調達コストの変動は、消費者金融市場への直接的な制約として残っています。なぜなら、小売融資の経済性、貸し手の資金調達と顧客価格設定の間のスプレッドが損失と運営コストを吸収するのに十分な広さを保つことに依存しているからです。銀行は、預金による資金調達が多くのノンバンク貸し手が使用するホールセールまたは仕組み資金調達チャネルよりも通常安定しているため、より良く保護されています。このギャップは、貸し手がより高い期待損失をすでに商品に価格設定しなければならない、よりリスクの高い借り手コホートで活動している場合に、より重要になります。ホールセール資金調達の再価格設定が速すぎると、一部のノンバンク貸し手は低い収益性を受け入れるか、信用基準を厳格化して取引量を犠牲にします。この圧力は、延滞と資金調達感応度が別々ではなく同時に上昇する可能性がある無担保およびサブプライムのポートフォリオで特に顕著です。同時に、一部の大手フィンテック貸し手は積極的に長期の資金調達枠を確保しており、Klarnaは2026年3月にElliottとのフォワードフロー枠を20億米ドルに倍増させ、最大1,700億米ドルの米国融資ローンを支援しました[3]BUSINESSWIRE.COM KlarnaとElliottが20億ドルの枠組みで提携を深化させ、170億ドルの米国融資拡大を支援。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:無担保融資が取引量を支え、リボルビング商品が成長率を牽引

無担保非リボルビングクレジットは2025年に52%のシェアを保持し、消費者金融市場において最大の商品ブロックとなりました。個人ローン、学生ローン、医療費融資は、所得グループやライフステージを超えて繰り返し発生する家計ニーズに対応するため、このリードを支えました。米国では、無担保個人ローン残高が2025年第4四半期に2,760億米ドルに達し、2,640万人の消費者が保有しており、既存の借り手基盤がいかに広くなったかを示しています。フィンテック貸し手はこれらの新規融資の42%を占めており、デジタル提供がアクセスを拡大していることを示しています。これは、銀行および貸し手の引受規律によって依然として形成されている商品カテゴリー内においても同様です。担保付き非不動産クレジットも、自動車融資が高いチケットサイズと口座量を維持したため、依然として相当な規模を保ちました。新車の平均融資額は44,495米ドルに達し、2025年第3四半期の自動車新規融資は670万口座に増加しました。

リボルビングクレジットは2031年にかけて年平均成長率7.9%で成長する見込みであり、消費者金融市場の商品ミックスの中で最も成長の速い商品タイプとなっています。カードベースの分割払い機能は、従来のリボルビングクレジットと単独のBNPLオファーの差を縮めており、貸し手が短期借入をどのように位置付けるかを変えています。連邦準備制度のデータは、リボルビング消費者信用が2025年に3.4%成長し、2025年12月の年率換算成長率が12.6%に達したことを示しており、年末の利用加速を指し示しています。このパターンは、借り換えオプションや分割払いの代替手段がデジタルチャネル全体で引き続き利用可能であっても、消費者がリボルビング商品を積極的に使用し続けていることを示唆しています。教育および医療費融資は、両カテゴリーのコスト圧力が家計予算が逼迫している場合でも借入需要を持続させているため、重要な未参入ニッチを引き続き代表しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

貸し手別:銀行が幅広さでリード、フィンテックがスピードと包括性で優位

銀行は2025年の消費者金融市場規模の61.9%のシェアを保持し、地域をまたいだ新規融資、資金調達、サービス活動の中心に位置し続けました。その優位性は、預金を裏付けとした資金調達、確立されたコンプライアンスシステム、クロスセルのリーチ、および時間をかけて獲得コストを下げる長年の顧客関係から生まれています。JPMorgan Chaseは2025年に1,040万件の新規クレジットカード口座を開設し、その消費者融資ローンの成長は2026年に業界平均を上回ると予想されており、規模が継続的な拡大をいかに支援するかを示しています。このような運営の幅広さにより、主要銀行は多くの借り手セグメントにおいて中小規模の貸し手よりも効率的に価格設定を守り、規制上の負担を管理することができます。NBFCも消費者金融業界において重要な位置を維持しています。なぜなら、それらはしばしば銀行の厳格な適格基準の外に落ちるが、依然として正規の信用を必要とする借り手にサービスを提供するからです。

フィンテックおよびデジタル貸し手は2031年にかけて年平均成長率10.7%で成長する見込みであり、消費者金融市場の貸し手タイプの中で最も速いペースです。その勢いは、より速い引受、取引データのより広範な活用、および大多数の借り手が現在検索、申請、返済する方法に合致したモバイルファーストの商品設計から生まれています。インドでは、デジタルファーストのNBFCがFY26に1億3,200万件の個人ローン(総額2兆1,500億インドルピー(254億米ドル))を承認し、個人ローン総量の77%を占めました。Nubankは2025年第4四半期に327億米ドルのローンポートフォリオを報告し、前年比40%増となりましたが、90日以上の不良債権比率は6.6%に維持されており、急速な成長が規律ある信用管理と共存できることを示しています。これらの結果は、消費者金融業界が、支店のリーチや商品の歴史だけに頼るのではなく、包括性、規模、データ主導の引受を組み合わせた貸し手を報いていることを示唆しています。

販売チャネル別:支店が規模を維持、デジタルダイレクトがペースを設定

支店・対面は2025年に38.1%のシェアを保持しており、複雑な、担保付き、書類が多い商品において物理的な流通が消費者金融市場で依然として重要であることを示しています。自動車ローン、耐久財融資、アドバイザリー主導の個人融資は、顧客が依然として説明、安心感、書類サポートを重視する対面でのやり取りから引き続き恩恵を受けています。このチャネルは、信頼が既存の関係と繰り返しの借り手の親しみを通じて構築される地域融資システムでも依然として重要です。ブローカーおよびエージェントモデルは、デジタルの準備状況が顧客グループや用途によってまだ不均一な市場において、貸し手のリーチと借り手の獲得を橋渡しし続けています。したがって、支店の存在は、転換率や信頼性に影響を与えることなく摩擦をまだ完全に取り除けない商品において規模を支援するため、依然として関連性があります。

デジタルダイレクトは2031年にかけて年平均成長率9.5%で成長する見込みであり、消費者金融市場において最も成長の速い流通経路となっています。その勢いは、より速いオンボーディング、書類の摩擦の軽減、およびモバイルアプリ、貸し手サイト、パートナーエコシステム内で手動ステップを減らして実行できる引受から生まれています。APIを活用したワークフローを使用する貸し手は、本人確認、収入、口座データがリアルタイムでアクセス可能で一貫して処理できる場合、承認サイクルを数日から数分に短縮できます。これは、承認スピードが転換率、獲得コスト、および申請を完了する借り手の意欲に直接影響する無担保融資で最も重要です。米国のCFPBセクション1033規則は、デジタルダイレクト貸し手が大規模で即時かつ正確な信用判断を行うために必要なデータアクセスの枠組みを強化しています。

期間別:中期が支配、短期が新たな信用行動を反映

2年から5年の期間を持つ中期ローンは2025年に47.3%のシェアを保持し、消費者金融市場において最大の満期バケットとなりました。このプロファイルは、月々の支払い能力と貸し手のリスクモデルがすでによく理解されている自動車ローンと個人ローンで最も一般的な返済期間と一致しています。このセグメントは、非常に短い期間や非常に長い期間よりも変動が少なく、チケットサイズ、返済規律、および予想される借り手収入のバランスをとることができる確立された引受の枠組みから恩恵を受けています。また、分割払いが管理可能な水準に保たれながら、返済を将来に延ばしすぎないため、借り手に実用的な中間点を提供します。長期融資は、より大きな残高がより長い返済構造を必要とするリノベーション、耐久財、その他の消費者用途において依然として重要な役割を果たしています。

短期クレジットは2031年にかけて年平均成長率8.2%で成長する見込みであり、消費者金融市場の期間カテゴリーの中で最も速いペースとなっています。BNPLと給与連動型マイクロクレジットの標準化が、より短い返済サイクルとより迅速な承認期待を持つ商品へのこのシフトを支援しています。連邦準備制度の分析は、4回払い量が2023年から2025年にかけて80%増加し、米国で783億米ドルに達したことを示しており、短期借入がいかに急速に拡大したかを確認しています。これらの商品が身近になるにつれ、借り手はますます短期クレジットを、狭く定義された支払いの新奇性ではなく、日常的なキャッシュフロー管理ツールとして扱うようになっています。このトレンドは、非常に迅速な承認、明確な開示、およびより厳格な損失管理を必要とする少額商品の引受を改善するよう貸し手を促しています。

ローン目的別:自動車が規模を支え、債務整理がストレスと機会を示す

車両購入および自動車関連ローンは2025年に27.6%のシェアを保持し、消費者金融市場において最大の目的セグメントとなりました。自動車信用は、成熟した融資システムと新興融資システムの両方において、買い替え需要、高いチケットサイズ、および融資依存性から引き続き恩恵を受けています。米国では、2025年第3四半期の自動車新規融資が前年比6.2%増加して670万口座となり、支払い能力の圧力にもかかわらず取引量が堅調であったことを示しています。新車の平均融資額は44,495米ドルに上昇し、家計の支払い負担が増加しても新規融資額を高水準に維持しました。教育、医療、旅行、消費者耐久財融資も、裁量的需要だけでなく繰り返し発生する家計支出の圧力を反映しているため、目的ミックスに幅を加えています。

債務整理および借り換えは2026年から2031年にかけて年平均成長率7.5%で成長する見込みであり、消費者金融市場において最も成長の速い用途となっています。このパターンは、借り手が高コストのリボルビング残高を、より予測可能な月々の支払いと返済時期のより良い見通しを提供する分割払い商品に積極的に移行していることを示しています。米国のクレジットカード残高は2025年第4四半期に1兆1,500億米ドルに達しており、貸し手がデジタルおよび銀行主導のチャネルを通じてターゲットにする非常に大きな借り換えプールを提供しています。カードアプリやデジタルバンキングのジャーニー内での事前承認済み統合オファーは、アウトバウンドの勧誘やサードパーティのリード生成よりも低い獲得コストでこの需要を取り込むことができます。したがって、このセグメントは、豊富な顧客返済および取引データをすでに保有する貸し手にとって、家計予算の逼迫と実用的な商品機会の両方を反映しています。

地域分析

アジア太平洋は2025年に43.3%のシェアを保持し、消費者金融市場において最大の地域ロックとなりました。中国の消費者信用市場(住宅ローンを除く)は2025年に21兆200億人民元(2兆9,000億米ドル)に達し、前年比6.1%成長しており、住宅エクスポージャーを考慮する前でも地域の純粋な規模を強調しています。2026年第1四半期の中国人民銀行データは、住宅を除く消費者ローンが前年比0.2%減少したことを示し、1995年第3四半期以来この指標で初めての縮小を記録し、融資条件の引き締まりを示しています。インドでは、小売信用の新規融資が2026年第1四半期に金額ベースで前年比40%増、件数ベースで27%増となり、金ローンとデジタルNBFCが勢いの多くを牽引しました。東南アジアは、銀行口座を持たない人口、デバイスアクセスの向上、および二輪車から自動車へのアップグレードサイクルが複数の消費者セグメントにわたって正規の借入需要を拡大し続けているため、さらなる成長余地を加えています。

北米は消費者金融市場において2番目に大きな地域ブロックであり続け、2026年4月の米国の消費者債務残高総額は18兆2,200億米ドルに達し、住宅ローンを除く消費者債務は4兆6,900億米ドルとなりました。TransUnionは、米国の無担保個人ローン新規融資が2026年に11.2%成長すると予測しており、これは全体的な信用拡大よりも強く、個人ローンを地域の最も活発な商品ラインの一つに維持しています。代替データを活用した引受は、特に判断スピードが重要な個人ローンやデジタルカード連動商品において、ニアプライムおよびサブプライム借り手のアクセスを拡大しています。カナダは概ね米国のパターンに従いながらより緩やかな規制ペースを維持し、メキシコは国境を越えた送金活動に結びついた家計キャッシュフロー支援から恩恵を受けています。この地域はまた、回復力のあるスーパープライム借り手とよりストレスを受けたサブプライムコホートの間で最も明確な分断を示しており、これが予測期間を通じてポートフォリオ戦略、価格規律、および貸し手の商品フォーカスを形成しています。

中東・アフリカは2026年から2031年にかけて年平均成長率8.7%で成長する見込みであり、消費者金融市場規模の見通しにおいて最も速い地域ペースです。欧州は大規模ではあるがより規制された融資ブロックであり続け、中東・アフリカは分割払いの利用がより低い正規信用基盤から増加し、デジタル流通が急速に広まっているため、より速く拡大しています。GCCのオープンバンキングの枠組みと規制サンドボックスは、特にデジタル金融の普及が依然として強いサウジアラビアとアラブ首長国連邦において、フィンテック信用の新規融資を加速させるのに役立っています。南米も重要な規模を提供しており、Nubankは2026年にブラジルに450億ブラジルレアル(82億米ドル)を投資し、1億1,300万人顧客にサービスを提供する計画であり、デジタル消費者融資の成長における地域の重要性を強調しています。

競争環境

消費者金融市場は中程度に分散しており、大手ユニバーサルバンク、多角化金融機関、ノンバンク金融会社(NBFC)、fintechレンダー、デジタルバンク、および組み込み型金融プロバイダーが異なる顧客セグメントにわたって競争しています。JPMorgan Chase、BNP Paribas、Industrial and Commercial Bank of China(ICBC)などの主要機関は、多様化した資金調達源、広範な顧客基盤、確立されたリスク管理フレームワーク、および幅広い製品ポートフォリオにより、強固な市場ポジションを維持しています。しかしながら、fintechレンダー、マーケットプレイスプラットフォーム、および組み込み型金融プロバイダーが、デジタル配信、自動化されたアンダーライティング、オルタナティブデータ、および迅速なローン組成を活用して、十分なサービスを受けていないニッチな借り手セグメントをターゲットにするにつれて、競争は激化しています。その結果、消費者金融市場における競争上の差別化は、支店ネットワークや機関規模だけでなく、資金調達効率、デジタル能力、顧客体験、信用分析、製品革新、および流通パートナーシップによって推進されています。

2026年の戦略的動向は、主要企業が消費者金融市場における地位を守るために、単に取扱量の成長に依存するのではなく、資金調達、流通、および独自のインテリジェンスに投資していることを示しています。2026年3月、KlarnaはElliottとのフォワードフロー・ファシリティを20億米ドルに倍増させ、最大170億米ドルの米国融資ローンを支援し、短期金利変動に対して長期的な資金調達能力を確保しました。2026年5月、AffirmとKlarnaはともにGoogle検索AIモードおよびGeminiアプリ内への掲載を獲得し、分割払いクレジットを従来のチェックアウト配置に限定するのではなく、AI主導のショッピングジャーニーへと押し込みました。Nubankも2026年6月に独自のAI戦略を詳述し、nuFormerはすでにブラジルの最大の信用セグメントで稼働しており、メキシコおよびコロンビアの個人ローンへと拡大しています。これらの動向は、消費者金融市場における競争優位性が、統合された流通、スケーラブルな資金調達、およびコンバージョンとサービシングの両方を改善する内部データ資産へとシフトしていることを示しています。

銀行はプライムおよびメインストリームレンディングにおいて依然として強固な基盤を保持していますが、消費者金融市場において物理的な拠点よりも審査スピードと金融包摂が重視される領域では、fintechがより速い成長を獲得しています。これはインドで明確であり、デジタルファーストのNBFCが2026年度の個人ローン総量の77%を占め、またブラジルでは、Nubankが2025年第4四半期までに1億3,100万人の顧客と327億米ドルのローンポートフォリオに達しました。したがって、競争圧力は、見出しとなる組成量だけでなく、顧客獲得とサービシング効率の両面にわたって高まっています。消費者金融市場は、規律あるアンダーライティングと低摩擦の提供、強固なデータシステム、およびサイクルを通じた安定した資金調達へのアクセスを組み合わせるレンダーを引き続き優遇するでしょう。

消費者金融業界のリーダー

JPMorgan Chase and Co.

Bank of America Corporation

Citigroup Inc.

Wells Fargo and Company

American Express Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Nubankは、6,000億件の行動トークンで訓練された独自の基盤モデル(nuFormer)を中核とするAI変革戦略を詳述しました。nuFormerはブラジルの最大の信用セグメントですでに稼働しており、メキシコとコロンビアの個人ローンに拡大しています。この戦略は、既存銀行の40米ドルに対して平均ユーザー収益16米ドルのギャップを縮めることを目標としています。

- 2026年5月:KlarnaとAffirmの両社が、米国のGoogle Pay経由でGoogle検索AIモードとGeminiアプリ内でのBNPL配置を確保し、従来のチェックアウトを超えた次の流通フロンティアとして、エージェント型コマースワークフローに消費者融資オプションを組み込みました。

- 2026年5月:SoFi Technologiesは、米国の全国認可銀行が公開ブロックェーン上で提供する初の銀行発行ステーブルコインであるSoFiUSDを立ち上げ、Mastercardと提携してSoFiUSDの決済をそのグローバル決済ネットワーク全体で可能にし、SoFiの1,470万人の会員基盤をオンチェーンの消費者金融サービスに拡大しました。

- 2026年4月:Nubankは、2026年にブラジルへの450億ブラジルレアル(82億米ドル)の投資を発表し、AI主導の信用モデル、新商品の立ち上げ、1億1,300万人の顧客基盤全体のインフラ拡大を目標とし、米国のデノボ銀行認可戦略を拡大しました。

世界の消費者金融市場レポートの範囲

| リボルビングクレジット | クレジットカード |

| 当座貸越・クレジットライン | |

| 無担保非リボルビングクレジット | 個人ローン |

| 教育・学生ローン | |

| 医療・ヘルスケアローン | |

| その他の無担保消費者ローン | |

| 担保付き非不動産クレジット | 自動車・車両融資ローン |

| その他の担保付き消費者ローン(例:消費者耐久財、設備) |

| 銀行 |

| ノンバンク金融会社(NBFC) |

| フィンテックおよびデジタル貸し手(マーケットプレイスおよび組み込み型金融プラットフォームを含む) |

| その他(信用組合、協同組合など) |

| デジタルダイレクト |

| 支店・対面 |

| ブローカー・エージェント |

| 組み込み型金融・販売時点 |

| 短期(2年以内) |

| 中期(2~5年) |

| 長期(5年超) |

| 債務整理・借り換え |

| 車両購入・自動車関連 |

| 教育 |

| 医療・ヘルスケア費用 |

| 旅行 |

| 消費者耐久財 |

| その他の個人・家計目的 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 商品タイプ別 | リボルビングクレジット | クレジットカード |

| 当座貸越・クレジットライン | ||

| 無担保非リボルビングクレジット | 個人ローン | |

| 教育・学生ローン | ||

| 医療・ヘルスケアローン | ||

| その他の無担保消費者ローン | ||

| 担保付き非不動産クレジット | 自動車・車両融資ローン | |

| その他の担保付き消費者ローン(例:消費者耐久財、設備) | ||

| 貸し手別 | 銀行 | |

| ノンバンク金融会社(NBFC) | ||

| フィンテックおよびデジタル貸し手(マーケットプレイスおよび組み込み型金融プラットフォームを含む) | ||

| その他(信用組合、協同組合など) | ||

| 販売チャネル別 | デジタルダイレクト | |

| 支店・対面 | ||

| ブローカー・エージェント | ||

| 組み込み型金融・販売時点 | ||

| 期間別 | 短期(2年以内) | |

| 中期(2~5年) | ||

| 長期(5年超) | ||

| ローン目的別 | 債務整理・借り換え | |

| 車両購入・自動車関連 | ||

| 教育 | ||

| 医療・ヘルスケア費用 | ||

| 旅行 | ||

| 消費者耐久財 | ||

| その他の個人・家計目的 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

消費者金融の2026年から2031年の成長見通しはどうですか?

消費者金融市場は2026年の10兆4,400億米ドルから2031年までに14兆800億米ドルに年平均成長率6.2%で成長すると予測されています。

消費者向け融資において最大のシェアを持つ商品カテゴリーはどれですか?

無担保非リボルビングクレジットが2025年に52%のシェアでリードし、個人ローン、教育信用、医療費融資によって支えられています。

2031年にかけて最も速く拡大している貸し手グループはどれですか?

フィンテックおよびデジタル貸し手は、より速い引受とより広範なデータ活用に牽引され、他の貸し手タイプを上回る年平均成長率10.7%で成長すると予測されています。

デジタルダイレクト融資が勢いを増している理由は何ですか?

デジタルダイレクトは、貸し手が書類の摩擦を減らし、承認を迅速化し、アプリやデジタルジャーニー内でリアルタイムデータを活用できるため、年平均成長率9.5%で成長すると予測されています。

消費者向け融資においてグローバルな取引量をリードしている地域はどこですか?

アジア太平洋が2025年に43.3%のシェアでリードし、中国の大規模な信用活動、インドの堅調な小売信用の勢い、および東南アジア全体での継続的な成長余地によって支えられています。

今後5年間で最も速く成長しているローン目的は何ですか?

債務整理および借り換えは、高水準のクレジットカード残高と分割払いベースの借り換えへの強い需要に支えられ、年平均成長率7.5%で成長すると予測されています。

最終更新日: