南米バンキング・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

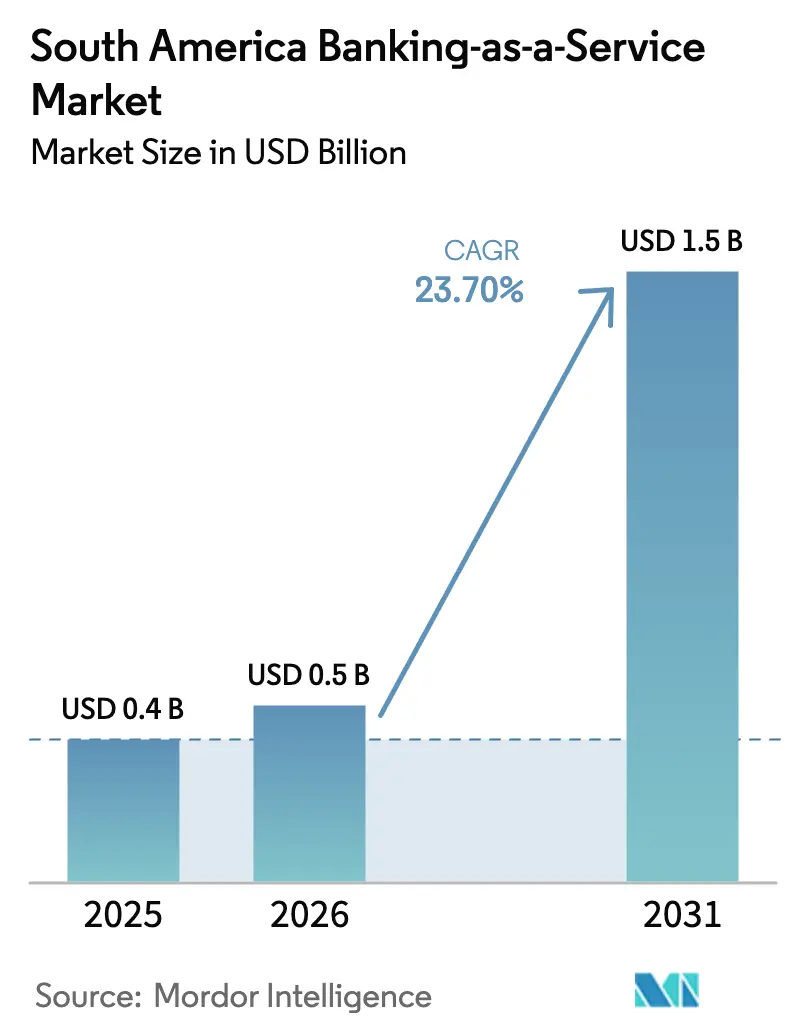

| 基準年の市場規模 (2025) | 0.4 十億米ドル |

| 市場規模 (2026) | 0.5 十億米ドル |

| 市場規模 (2031) | 1.5 十億米ドル |

| 成長率 (2026 - 2031) | 23.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米バンキング・アズ・ア・サービス市場分析

南米バンキング・アズ・ア・サービス市場規模は、2025年の4億米ドル、2026年の5億米ドルから2031年までに15億米ドルへと拡大し、2026年から2031年にかけて23.70%の年平均成長率を記録する見込みです。

市場拡大は、Pixを通じたブラジルの即時決済におけるリーダーシップ、オープンファイナンス義務の成熟、そして非銀行機関がAPIファーストの組み込み型金融モデルへ移行し、チェックアウト時またはマーチャントダッシュボード上のデジタルジャーニーに信用、財務、保険を組み込む動きによって支えられています。規制環境はバンキング・アズ・ア・サービスのガバナンスおよびサードパーティリスク管理の制度化を継続しており、十分な資本を持つプラットフォームのスケール拡大を支援するとともに、サービス利用事業体に対するデューデリジェンスへの期待を高めています[1]ブラジル中央銀行、「オープンファイナンス」、ブラジル中央銀行、bcb.gov.br。フィンテック企業がバンキング・アズ・ア・サービスのインフラを活用して融資スプレッドを圧縮し、製品リリースサイクルを加速させることで競争が激化しており、既存金融機関は付加価値サービス、発行体処理、クロスボーダー財務ユースケースから締め出されつつあります。ブラジルのDrexプログラムが主導するトークン化パイロットおよびコアバンキングとのステーブルコイン統合は、南米バンキング・アズ・ア・サービス市場の次フェーズにおいて、国内外のフローにわたるプログラマブルマネーとリアルタイム決済に向けてエコシステムを準備しています。

主要レポートの要点

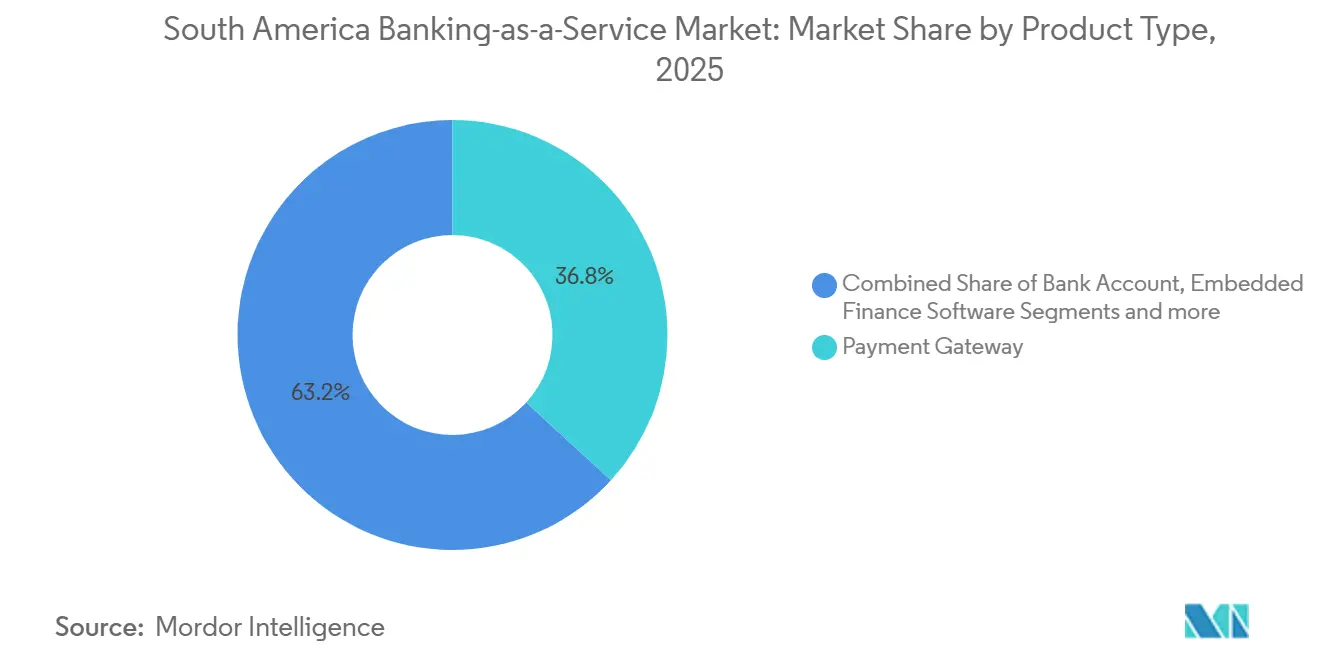

- 製品タイプ別では、2025年の南米バンキング・アズ・ア・サービス市場においてペイメントゲートウェイが36.8%の収益シェアでトップとなり、組み込み型金融ソフトウェアは2031年にかけて24.8%の年平均成長率で成長する見込みです。

- 企業規模別では、2025年の南米バンキング・アズ・ア・サービス市場において大企業が64.4%のシェアを保持し、中小企業は2031年にかけて23.4%の年平均成長率で最も速い成長を記録しました。

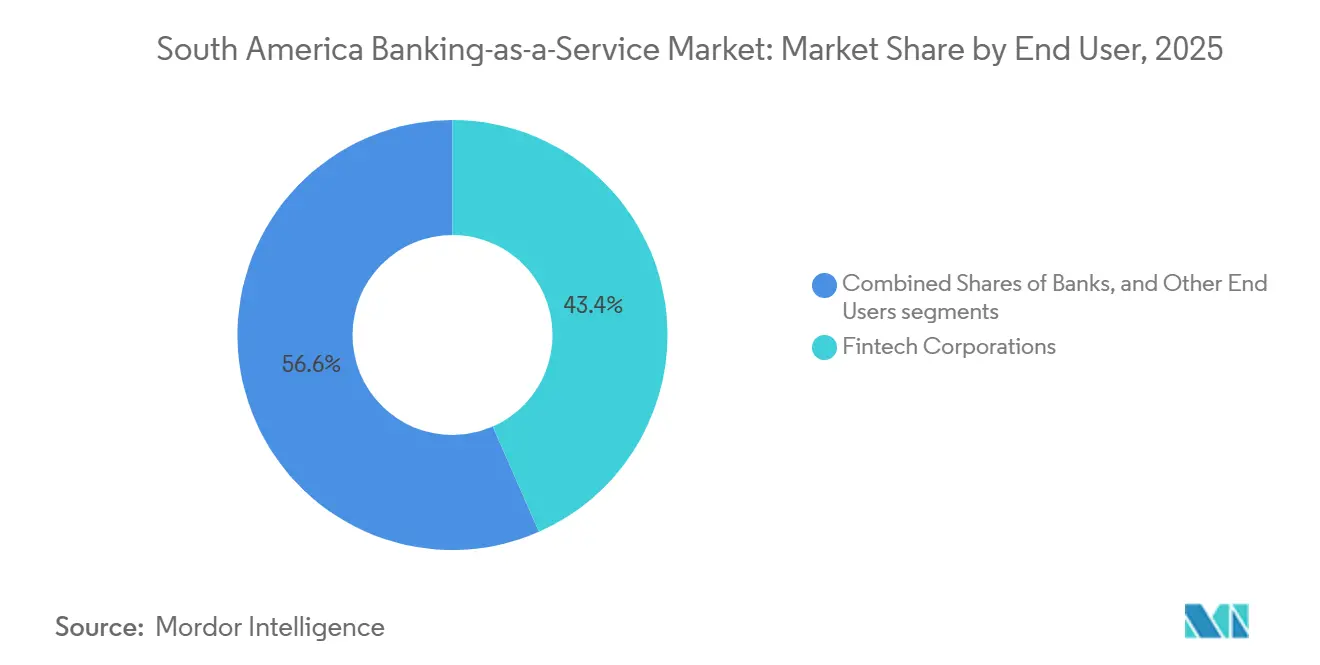

- エンドユーザー別では、2025年の南米バンキング・アズ・ア・サービス市場においてフィンテック企業が43.4%のシェアを獲得し、2031年にかけて21.4%の年平均成長率で最も速い成長軌道を示しました。

- コンポーネント別では、2025年の南米バンキング・アズ・ア・サービス市場においてプラットフォームおよびインフラが52.8%のシェアを占め、サービスは2031年にかけて18.9%の年平均成長率で拡大する見込みです。

- 地域別では、2025年の南米バンキング・アズ・ア・サービス市場においてブラジルが68.9%を占め、ペルーは2031年にかけて17.4%の年平均成長率で最も速く成長する国として予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米バンキング・アズ・ア・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム決済インフラが組み込み型金融を可能にする | +3.2% | ブラジル(主導)、コロンビア、ペルー、チリ(拡大中) | 中期(2〜4年) |

| オープンファイナンス義務がAPIパートナーシップを加速する | +2.8% | ブラジル(成熟)、チリ(2026年4月開始)、コロンビア(2025年政令) | 短期(2年以内) |

| 銀行がバンキング・アズ・ア・サービスモデルを通じてインフラを収益化する | +2.1% | ブラジル(68.87%シェア)、ペルー、アルゼンチン | 中期(2〜4年) |

| カードの近代化が発行体処理需要を牽引する | +1.6% | ブラジル、チリ、アルゼンチン、ペルー | 長期(4年以上) |

| トークン化マネーパイロットがプログラマビリティを可能にする | +0.9% | ブラジル(Drex)、地域への波及 | 長期(4年以上) |

| Pixの機能強化がKYC・不正対策オーケストレーションを強化する | +1.4% | ブラジル(Pix MED 4.1、IN 491/2024によるデバイス登録)、規制上の影響(ブラジル中央銀行) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済インフラが組み込み型金融を可能にする

ブラジルのPixシステムは2025年初頭までに1億7,400万人のユーザーに達し、2025年12月までに月間約79億件のトランザクションを処理しました。これにより、即時口座間決済が小売チェックアウトおよび請求書支払いの標準となり、個人間送金を上回る個人対事業者フローへの移行が進みました。2025年6月に中央銀行が開始したPix Automáticoは、単一の同意のもとで定期引き落とし機能を追加し、クレジットカードを持たないユーザーのサブスクリプション請求を可能にするとともに、消費者および中小企業向けアプリ内の組み込み型決済体験を深化させました。同時に、ブラジルにおけるオープンファイナンスのデータ共有同意数とAPIコール数の拡大により、プロバイダーはPixおよびその他のインフラ上で動作するマーチャントダッシュボードに信用枠、運転資本、保険を直接組み込むことが可能となりました。コロンビアのリアルタイム決済イニシアチブの進展やペルーの相互運用性義務によるウォレット普及の促進など、地域全体の勢いが同様の軌跡を支援し、小売およびサービス分野における組み込み型金融のオンランプを強化しています[2]国際決済銀行、「ラテンアメリカおよびカリブ海地域における高速決済と金融包摂」、国際決済銀行、bis.org。南米バンキング・アズ・ア・サービス市場は引き続き即時インフラに依存して決済レイテンシを圧縮し、受け入れコストを削減し、大企業および中小企業のユースケース全体にわたって必要な時点でデータ駆動型の引き受けを解放しています。

カードの近代化が発行体処理需要を牽引する

Pix Automáticoを通じた定期支払いは保存済みカード認証情報との競争を激化させており、ブラジルおよびチリにおけるサブスクリプションおよびモビリティシナリオ向けのトークン化、NFC受け入れ、バーチャルカードプロビジョニングへのネットワーク投資を加速させています。2024年のVisaによるPismoの買収により、クラウドネイティブな発行体処理と次世代コア機能がVisaのディストリビューション傘下に入り、銀行やフィンテックが地域規模でモジュール型APIを用いてカードライフサイクルと承認ロジックを近代化することが可能となりました。BINスポンサーシップの需要は、完全にライセンスを取得した銀行インフラなしにコブランドおよびホワイトラベル発行を求める非銀行機関の間で高まっており、南米バンキング・アズ・ア・サービス市場向けにリスク管理、リアルタイム意思決定、不正対策ツールをターンキースタックにバンドルする発行体処理プラットフォームを強化しています。コンタクトレス近代化が依然として不均一な中、ソフトウェアPOSおよび発行体生成バーチャルカード番号は、A2A代替が激化する中でカード経済を維持しながら、電子商取引および法人経費ユースケースをサポートすることで受け入れギャップを埋めています。2026年以降、発行体処理の勢いは製品コードの更新、エンタープライズアップグレード、および南米バンキング・アズ・ア・サービス市場における受け入れ、リスク、顧客体験を最適化するためにカードと即時決済を融合させたハイブリッドジャーニーによって維持されています[3]Visa、「加速する近代化:VisaのPismoが決済を変革する方法」、Visa、visa.com。

トークン化マネーパイロットがプログラマビリティを可能にする

ブラジルのDrexプログラムは、イーサリアム互換インフラとプライバシー保護ツールを活用した卸売・小売パイロットを実施し、プログラマブル決済、担保管理、トークン化国債フローをテストしており、技術的・政策的検証を経て2026年に二段階の公開ローンチを計画しています。プログラマビリティのワークストリームは、条件付き解放を伴うエスクロー、自動トリガーを伴う給与計算および買掛金、信頼できるデータオラクルを活用した動的公共料金請求を対象としており、これらはすべてPixおよび既存の口座識別子に接続してスケールでの後方互換性を確保しています。並行して、銀行やコアプラットフォームはリアルタイム台帳とコアシステムへのステーブルコイン統合を進めており、MateraによるローカルPixインフラとUSDC流動性の統合がその例として挙げられます。これにより、機関はクロスボーダー決済および財務業務のために統一環境内でBRL、USD、USDCを保有することが可能となります。これらのトークン化イニシアチブは、南米バンキング・アズ・ア・サービス市場が、各法域のデータ保護および金融犯罪対策要件に準拠しながら、プログラマブルな管理のもとでオンチェーン移動可能な機関流動性に備えることを可能にします。長期的には、官民コンソーシアムによってパイロットされたクロスボーダーコリドーがコルレス遅延とFXスプレッドの削減を目指していますが、拘束力のある多国間フレームワークは政治的合意と通貨主権の保護措置に依存しています。

Pixの機能強化がKYC・不正対策オーケストレーションを強化する

ブラジル中央銀行が導入したデバイス登録要件は、Pix開始のための固有のデバイス識別子を作成し、未登録デバイスに対してトランザクションおよび日次の上限を適用します。これにより、2026年における不正対策は取引前認証と継続的なデバイスリスクスコアリングへとシフトします。2026年2月に強化が予定されている特別返金メカニズムは、資金追跡を拡張し、複数の転送先にわたって資産のブロックと回収を可能にします。これには、リアルタイムで損失の深刻度を軽減するために参加機関間での標準化されたデータ交換とプレイブックが必要です。疑念に基づく不正拒否義務およびバンキング・アズ・ア・サービスガバナンスに関する共同解決義務は、合成IDとマネーミュール網に対処するために、行動インテリジェンス、APIレイヤーの異常検知、および協調的な銀行間情報共有に新たな重点を置いています。南米バンキング・アズ・ア・サービス市場全体のプロバイダーは、AMLサーキュラーおよびプライバシー規則に準拠しながら、緊急決済を妨げる誤検知を最小化するデバイスフィンガープリンティング、ライブネス検出、自動ネガティブリスト共有で対応しています。その結果、KYCオーケストレーションは静的なオンボーディングから、リアルタイムチャネルのスケール拡大に伴いトランザクション速度、取引相手、位置情報シグナルに適応する継続的なリスクベース認証へと段階的に変化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の異質性がスケーリングの複雑性を高める | -2.4% | 南米全域、アルゼンチン・ペルー・チリで顕著 | 中期(2〜4年) |

| 即時決済の負債が運営リスクを高める | -1.8% | ブラジル、ペルー、規制上の影響(ブラジル中央銀行の不正対策義務) | 短期(2年以内) |

| 標準の乖離が地域間相互運用性の負担となる | -1.3% | コロンビア、メキシコ、アルゼンチン、チリ | 長期(4年以上) |

| A2Aインフラがカード経済を圧縮する | -0.7% | ブラジル、チリ、ペルー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の異質性がスケーリングの複雑性を高める

ライセンス閾値、資本フロア、データ居住義務、参加者定義が法域によって異なるため、バンキング・アズ・ア・サービスプロバイダーは南米全域で単一の認可をパスポートするのではなく、並行する事業体とコンプライアンススタックを維持することを余儀なくされています[4]経済協力開発機構、「銀行業における健全性規制と競争上の考慮事項のバランス-ブラジルによるノート」、経済協力開発機構、oecd.org。ブラジルでは、すべての決済機関が事前認可を取得し、バンキング・アズ・ア・サービス業務のガバナンス期待を制度化する2025〜2026年の規制優先事項に基づく強化された監督に準拠する必要があります。チリはフィンテック法のもとでオープンファイナンス規制を完了し、2026年4月から段階的な実施が始まり、2029年まで続く後続の期限が決済開始者、銀行、カード発行体、その他の関係者に段階的なコンプライアンスプログラムを求めています。ペルーの監督当局はオープンファイナンスに関する作業を開始しましたが、確定的な技術標準をまだ公表しておらず、市場参加者は不確実なAPIエンドポイントに対してコネクタを構築し、市場投入までの時間が長引いています。南米バンキング・アズ・ア・サービス市場は、複数の法域にわたってコンプライアンスを維持しなければならないクラウドフットプリントとデータフローを設計する際に、ブラジルのLGPDクロスボーダーデータ規則とセクター別AML義務を調整する必要もあります。

即時決済の負債が運営リスクを高める

即時決済は不正検知とチャージバックのリスクウィンドウを狭め、資金移動前にユーザー、デバイス、取引相手のシグナルを評価するリアルタイム意思決定へと、承認後ワークフローからの緩和策をシフトさせます。注目を集めた事件やソーシャルエンジニアリング詐欺により、ブラジル中央銀行は2026年にデバイス登録を義務化し、すべてのPix参加者のオーケストレーションの複雑性を高める返金メカニズムを強化することで不正ガバナンスを厳格化しました。さらに、不正の十分な疑いに基づくトランザクション拒否要件は証拠に基づく意思決定の基準を引き上げており、機関が行動モデルとネガティブリストを精密に調整しない場合、誤検知が増加する可能性があります。ペルーなどの国における相互運用可能なウォレットエコシステムは包摂性と取引量を向上させましたが、複数のプラットフォームにまたがるマネーミュール網が存在する場合、不正事案に対する責任が分散し、帰属と救済が遅延する可能性があります。その結果、南米バンキング・アズ・ア・サービス市場は、チェックアウトおよび定期フローにおけるユーザー体験を維持しながらリアルタイムの不正率を低く保つために、適応型認証、ライブネス検出、銀行間協力に投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組み込み型金融ソフトウェアがプラットフォームの普及においてゲートウェイを上回る

ペイメントゲートウェイは、電子商取引、マーケットプレイス、モビリティ全体でのPix、カード、ボレト受け入れのデフォルトインフラとして2025年の価値の36.8%を占め、組み込み型金融ソフトウェアは南米バンキング・アズ・ア・サービス市場の製品セグメントの中で最も速い2031年にかけての24.8%の年平均成長率を記録する見込みです。データ共有同意数とAPIの利用が拡大するブラジルのオープンファイナンスフレームワークにより、非銀行機関は業務ダッシュボードに信用、保険、財務を直接組み込み、意思決定サイクルを短縮し、マーチャントユーザーがレガシーインターフェースを迂回することを可能にします。DockやQI TechなどのプラットフォームプロバイダーはPixトランザクション処理と信用発行をスケールアップし、水平型APIスタックが南米バンキング・アズ・ア・サービス市場において金融および非金融ブランドの組み込み型ジャーニーを支える方法を実証しています。コアバンキングおよび銀行口座APIはウォレットの立ち上げとネオバンクのオンボーディングを支え続け、融資APIはオープンファイナンスデータを活用して従来の信用調査機関依存のアプローチよりも低コストで代替引き受けを精緻化します。組み込み型モデルが決済コストを圧縮し、トランザクションデータと行動データを組み合わせることで、純粋なゲートウェイでは再現できない方法でマージンが拡大し、コモディティルーティングからデータリッチな金融ワークフローへのシフトが強化されます。

規制の方向性はこの移行を支援しており、ブラジルは2025〜2026年の優先事項としてバンキング・アズ・ア・サービス義務の制度化とサードパーティリスク管理の強化を掲げており、コンプライアンスとサイバーセキュリティへの継続的な投資が可能なライセンス取得済みプラットフォームに有利に働きます。組み込み型金融プロバイダーはまた、MateraおよびCircleとのパートナーシップを通じてプログラマブルマネーを統合し、南米バンキング・アズ・ア・サービス市場においてクロスボーダー決済のためにローカルPixインフラをグローバル流動性に接続するリアルタイム台帳でBRL、USD、USDCの残高を統一しています。需要側では、マーチャントがチェックアウト、照合、決済、運転資本前払いをバンドルするエンドツーエンドのソリューションを求めており、これにより予測期間中はスタンドアロンゲートウェイよりも組み込み型ソフトウェアへのシェア獲得が傾いています。その結果、データネットワーク効果がより多くのタッチポイントにわたって引き受けと不正モデルを改善し、ユニットエコノミクスとリテンションを向上させることで、組み込み型金融ソフトウェアの持続的なアウトパフォーマンスが期待されます。定期支払いとトークン化資産が大規模に展開されるにつれて、組み込み型ソフトウェアのリーダーシップは強固になり、決済承認と決済の上流に位置する新たなプログラマブルワークフローが生まれると予想されます。

企業規模別:中小企業が23.4%の年平均成長率でデジタルファーストスタックを採用

大企業は既存の銀行関係、統合予算、高可用性と監査可能性の必要性から2025年の価値の64.4%を保持し、中小企業は南米バンキング・アズ・ア・サービス市場においてローコードオンボーディング、従量課金制、担保摩擦を軽減する組み込み型信用を背景に23.4%の年平均成長率で成長する見込みです。ブラジルにおける規制の近代化と積極的なオープンファイナンスの採用により、中小企業向けプロバイダーは検証済みの収入とトランザクション履歴を引き出し、承認を加速してオペレーティングコストを削減し、ターンキーバンキング・アズ・ア・サービス提供に対する中小企業の需要を強化しています。ブラジルの公共政策は包摂と信用拡大を重視しており、多国間分析は高速決済が中小企業のデジタル化と運転資本へのアクセスにどのように貢献するかを強調しています。ペルーでは、MibancoのTemenos移行などのコアバンキングSaaS採用により中小企業の近代化が支援されており、スケールでの市場投入の迅速化と体験の向上を目指しています。これらの要素は、組み込み型アプリが請求書発行、回収、融資を単一インターフェースにバンドルしてチャーンを削減する南米バンキング・アズ・ア・サービス市場における中小企業主導の勢いを強化しています。

企業は引き続き、ERPおよびレガシーコアと共存しながらセキュリティとコンプライアンスの要求を満たすことができる垂直統合プラットフォームを重視しており、実績あるSLAと多国間認証を持つプロバイダーに有利に働きます。一方、中小企業は南米バンキング・アズ・ア・サービス市場において最小限の開発オーバーヘッドでKYC、AML、決済開始、照合をまとめたすぐに使えるスタックを採用します。2026年に拡大が予定されているオープンファイナンスのデータポータビリティと信用ポータビリティは、決済と財務にわたる中小企業の借り換えとワークフロー所有権をめぐる競争を激化させます。予測期間にわたって、エンタープライズと中小企業の採用経路はツールとガバナンスのニーズで分岐しますが、即時決済、カード、プログラマブル残高にわたるハイブリッドオーケストレーションで収束し、深いAPIカタログを持つプラットフォームのシェア獲得を促進します。

エンドユーザー別:フィンテックが21.4%の年平均成長率を維持し、既存金融機関がデジタル化を進める

フィンテック企業は2025年のエンドユーザー需要の43.4%を占め、21.4%の年平均成長率で成長する見込みです。これは、南米バンキング・アズ・ア・サービス市場において市場投入時間を短縮するAPIネイティブアーキテクチャと簡素化されたオンボーディングに基づいて構築されたデジタルファーストの挑戦者のスケールを反映しています。Nubankなどのブラジルの主要フィンテックは、深いモバイルエンゲージメントと決済、貯蓄、融資、投資への製品拡大に支えられ、二桁の成長率でクライアントベースを拡大しています。マーチャント向けエコシステムもウォレット内の組み込み型運転資本と財務機能を強化し、支店やコールセンターのオーバーヘッドを追加することなくフィンテックのユーザーリテンションとARPUを強化しています。銀行にとって、バンキング・アズ・ア・サービスパートナーシップとオープンファイナンス接続はデジタルトランスフォーメーションの中心となっており、Pixベースの海外受け入れなどのクロスボーダーイニシアチブが地域全体でリーチとブランドを拡大しています。規制フレームワークがバンキング・アズ・ア・サービスガバナンスを強化するにつれて、銀行とフィンテックはともに堅牢なサードパーティリスク管理と共有の不正防御へと進化しており、南米バンキング・アズ・ア・サービス市場全体のカテゴリ成長を持続させています。

小売業者、プラットフォーム、公共事業者などの非金融ユーザーは、消費者サービスにおける直接引き落としと定期支払いを可能にする統合に例示されるように、インタラクションの時点でのオンボーディング、決済、信用のためにバンキング・アズ・ア・サービスをますます組み込んでいます。これらの組み込み型体験は銀行とフィンテックの境界を曖昧にし、南米バンキング・アズ・ア・サービス市場においてカード、即時決済、トークン化資産にわたるオーケストレーションを持つプロバイダーに優位性をシフトさせています。既存銀行はバンキング・アズ・ア・サービスAPIを活用して製品開発を加速しながら、バランスシート管理と規制資本管理を維持しています。長期的には、ハイブリッド金融アーキテクチャへの収束が顧客セグメント全体にわたるマルチレール戦略と新たな収益化レバーを支援します。したがって、南米バンキング・アズ・ア・サービス市場は、スピード、レジリエンス、コンプライアンス要件との整合を優先する挑戦者主導と既存金融機関主導の両ベクターで成長します。

コンポーネント別:プラットフォームが52.8%で優位を占め、サービスはコンプライアンスで18.9%拡大

プラットフォームおよびインフラは2025年の価値の52.8%を占め、南米バンキング・アズ・ア・サービス市場におけるコア台帳、発行体処理、高可用性決済接続の資本集約的な性質を強調しています。KYC、AML、不正防止、規制報告を含むサービスは、バンキング・アズ・ア・サービスガバナンス、PSTI認定、サードパーティリスク規則がコンプライアンス自動化と独立保証の基準を引き上げるにつれて、2031年にかけて18.9%の年平均成長率で成長する見込みです。不正防止オーケストレーションは、機関がデバイス登録、ライブネス、行動分析を採用してリアルタイムの不正率を低く保ち、返金メカニズムのもとで回収結果を改善するにつれて戦略的レイヤーとなっています。プロバイダーはパッケージ化されたコンプライアンスポータル、APIガバナンス、オープンファイナンス標準に準拠し、南米バンキング・アズ・ア・サービス市場において銀行、フィンテック、信用組合全体での提供を加速するすぐに使えるコネクタによって差別化しています。Pix接続と並行したコアバンキングへのステーブルコイン統合も、国内決済量とは独立して収益化するクロスボーダー財務と決済のための新たなサービスラインを生み出しています。

サービスレイヤーの収益は、監視、監査証跡生成、規制変更アラートのサブスクリプション価格設定によってさらに支援されており、取引量ベースの決済経済と比較して収益の変動性を平滑化します。強力なコンプライアンスパッケージングを持つプラットフォームベンダーは、堅牢なSLAとサードパーティ監査を必要とするエンタープライズ案件をますます獲得しており、サービスは南米バンキング・アズ・ア・サービス市場においてエンタープライズと中小企業の両顧客にわたってスケールします。2026年以降の規制タイムラインが展開するにつれて、プラットフォームのレジリエンスとサービス主導のコンプライアンスへの二重投資が競争上のポジショニングを定義し、ライセンス取得済みのセキュリティ認証プロバイダーがシェアを統合します。長期的には、プログラマブルマネーとトークン化資産がスマートコント監視、鍵管理、オンチェーンAML分析に焦点を当てた追加サービスラインを刺激します。したがって、南米バンキング・アズ・ア・サービス市場は、機関がマルチレールおよびマルチアセット環境に適応するにつれて、プラットフォームのスケールと定期サービスのバランスを取ります。

地域分析

ブラジルは2025年の価値の68.9%を占め、Pixの普遍的なリーチと、南米バンキング・アズ・ア・サービス市場における組み込み型金融モデルとリアルタイム財務を支えるオープンファイナンスの同意数とAPIコールのスケールに支えられています。Pixは2025年初頭までに1億7,400万人のユーザーを持ち、2025年12月までに月間約79億件のトランザクションを処理し、オープンファイナンスプログラムは消費者と中小企業全体でデータ共有の採用を拡大し続けました。2025〜2026年の規制マイルストーンには、バンキング・アズ・ア・サービスガバナンスの制度化、不正対策の強化、PSTI監督の強化が含まれており、総じてベースライン義務を引き上げ、ライセンス取得済みの十分な資本を持つプラットフォームに有利に働きます。予測期間にわたって、Pix Automáticoの定期支払いやDrexのプログラマブルマネーパイロットなどの機能が、南米バンキング・アズ・ア・サービス市場においてサブスクリプション、エスクロー、クロスボーダー決済にわたる新たなユースケースを開く見込みです。ブラジルのリーダーシップは、プロバイダーが中央銀行の優先事項に沿って不正防御、コンプライアンス自動化、トークン化機能を統合するにつれて持続すると予想されます。

ペルーは2031年にかけて17.4%の年平均成長率で最も速く成長する地域として予測されており、義務的なウォレット相互運用性が日次トランザクション量を増加させ、小売およびサービス全体での受け入れを拡大することが成長を牽引しています。ペルー中央準備銀行は2024年7月に、低カバレッジ地域のユーザーのためのオフライン対応小売決済と包摂に焦点を当てたCBDCパイロットを発表しており、プログラマブルマネーと拡大されたアクセスを支持する政策方向性を示しています。Mibancoなどの機関がコアシステムをクラウドSaaSに移行してペルーの企業の大多数を占めるマイクロおよび中小企業の市場投入時間と運営効率を改善するにつれて、中小企業の近代化が加速しています。これらの発展は、南米バンキング・アズ・ア・サービス市場において特に中小企業向け組み込み型金融と相互運用可能なウォレット主導の決済のためのペルーにおけるバンキング・アズ・ア・サービス採用の条件を強化します。技術標準が成熟するにつれて、プロバイダーは監督上の期待に沿ってクロスレールオーケストレーションとコンプライアンスサービスをスケールする位置にあります。

チリは2024年7月にフィンテック法のもとでオープンファイナンス規制を完了し、2026年4月から始まる段階的なコンプライアンスタイムラインを設定しており、今後数年間でAPIベースのデータ共有と決済開始が拡大します。チリの長年のTEFインフラは即時A2A支出の高いシェアを支援し、高いスマートフォンと銀行普及率を補完しており、南米バンキング・アズ・ア・サービス市場においてデジタル決済の加速に有利です。民間プロバイダーが受け入れと現金ネットワークを展開し、銀行が近隣市場を旅行するブラジル人向けのPixベースの決済を可能にするためにパートナーシップを結ぶにつれて、クロスボーダー接続が拡大しています。南米の他の地域では、コロンビアがリアルタイムインフラの統合とともに義務的なオープンファイナンスフレームワークを推進しており、他の国々はさまざまなペースで相互運用可能なQRまたは即時決済パイロットを進めています。地域全体で、標準とタイムラインの多様性は、南米バンキング・アズ・ア・サービス市場において多国展開を計画する際にバンキング・アズ・ア・サービスプラットフォームが管理しなければならない主要変数であり続けます。

競争環境

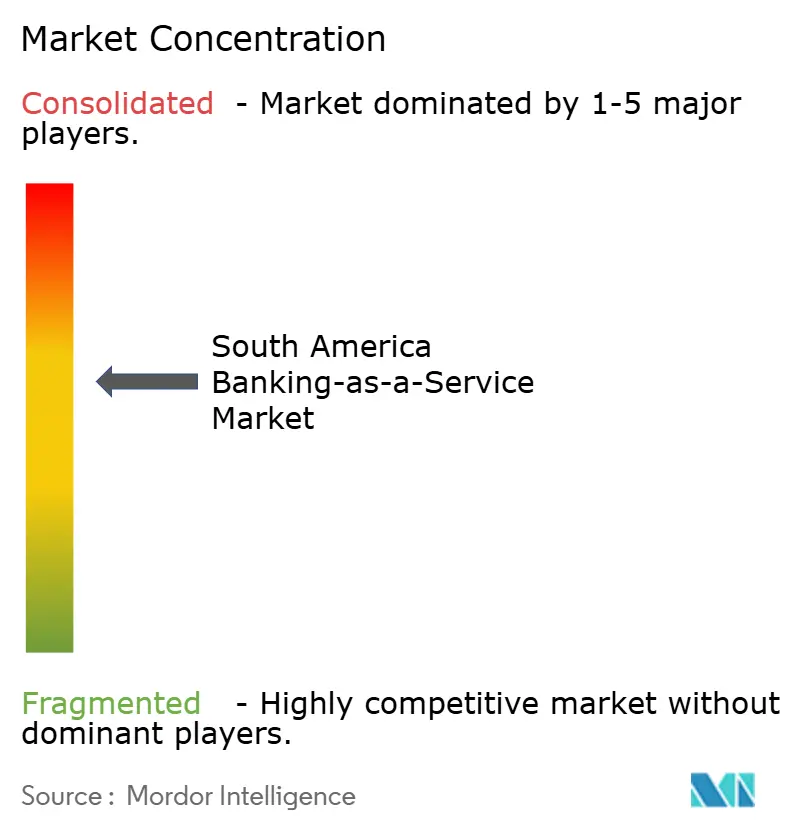

南米バンキング・アズ・ア・サービス市場は中程度に集中しており、上位5社のプロバイダーが相当な合算市場シェアを保持していると推定され、中堅プレーヤーが大手既存企業と並んでエンタープライズおよび垂直特化型アカウントを競っています。Dockは国をまたいで拡大しながらPixトランザクションとアクティブアカウントで相当なスケールを報告しており、水平的なリーチと強力な発行体処理および決済能力を反映しています。Celcoinは持続的な投資とM&Aを通じてバンキング・アズ・ア・サービスと組み込み型金融を拡大し、回収と請求書支払いワークフローの高いPixスループットで金融および非金融クライアントの両方をサポートしています。ブラジルのSCDレジームのもとで最初にライセンスを取得した事業体であるQI Techは、大量の信用を発行し、相当なPixトラフィックを処理しており、南米バンキング・アズ・ア・サービス市場において組み込み型融資と決済オーケストレーションのリファレンスとして位置づけられています。FitBankとPomeloは、地域規模でコブランド発行とモジュール型カードプログラムをサポートするためにブラジルとメキシコ全体で発行体処理とBINスポンサーシップを拡大しています。

戦略的な動きは三つのベクターに分類されます。第一に、プラットフォームが新市場を開拓し受け入れネットワークを拡大する地理的拡大であり、ブラジルのユーザーが海外で支払いを行いながら商人のために現地で資金を決済できるクロスボーダーPix受け入れパートナーシップに例示されます。第二に、ネットワークとプロセッサーがコアシステムと発行体機能を組み合わせる垂直統合であり、Visaによる複数地域の銀行向けにクラウドネイティブコアを持つ次世代処理を提供するためのPismoの買収に見られます。第三に、組み込み型オーケストレーションにより、プロバイダーはAPIカタログをスケールし、南米バンキング・アズ・ア・サービス市場においてフィンテック、銀行、非金融企業向けの設定可能なワークフローのもとでオンボーディング、決済、信用、不正対策を統合します。資金調達活動は活発であり、プラットフォームはプログラマブルカードとクロスボーダー決済を支える発行体処理能力とトークン化機能を構築するために成長資本を調達しています。これらの戦略は、エンタープライズシェアの獲得、中小企業の価値実現時間の短縮、2026年の規制期待を踏まえた管理強化への取り組みを反映しています。

南米バンキング・アズ・ア・サービス産業リーダー

Dock(ブラジル)

Celcoin

QI Tech

Pomelo

FitBank

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PomeloはKaszekとInsight Partnersが共同主導する5,500万米ドルのシリーズCラウンドを完了し、ブラジルとメキシコでの発行体処理拡大、ステーブルコインネイティブのグローバルカードの開発、決済トークン化とAI搭載のチャージバック管理の強化を加速します。

- 2025年11月:ブラジル中央銀行と国家通貨審議会は、バンキング・アズ・ア・サービスプロバイダーのガバナンス、リスク管理、コンプライアンス義務を定義する共同決議第16号を制定し、コンプライアンスの期限は2026年12月31日です。

- 2025年9月:ブラジル開発銀行はPD Bank 3.0に930万米ドルを承認し、AI対応バンキングプラットフォームとバンキング・アズ・ア・サービス統合イニシアチブを支援します。

- 2025年8月:QI TechはシリーズBの6,300万米ドルの延長資金を確保し、フィンテックおよびエンタープライズパートナー全体でAPIドリブンの金融サービスと組み込み型バンキング提供を拡大します。

南米バンキング・アズ・ア・サービス市場レポートの範囲

| ペイメントゲートウェイ |

| 銀行口座/コアバンキング |

| 融資・信用サービス |

| 組み込み型金融ソフトウェア |

| その他の製品タイプ |

| 大企業 |

| 中小企業(SME) |

| 銀行 |

| フィンテック企業 |

| その他のエンドユーザー |

| プラットフォーム/インフラ |

| サービス(コンプライアンス、KYC、不正対策など) |

| ブラジル |

| ペルー |

| チリ |

| アルゼンチン |

| 南米その他 |

| 製品タイプ別 | ペイメントゲートウェイ |

| 銀行口座/コアバンキング | |

| 融資・信用サービス | |

| 組み込み型金融ソフトウェア | |

| その他の製品タイプ | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー別 | 銀行 |

| フィンテック企業 | |

| その他のエンドユーザー | |

| コンポーネント別 | プラットフォーム/インフラ |

| サービス(コンプライアンス、KYC、不正対策など) | |

| 地域別 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要な質問

南米バンキング・アズ・ア・サービス市場の現在の規模と成長見通しはどのようなものですか?

南米バンキング・アズ・ア・サービス市場規模は2026年に5億米ドルであり、23.7%の年平均成長率で2031年までに15億米ドルに達する見込みです。

南米バンキング・アズ・ア・サービス市場において価値と成長をリードするセグメントはどれですか?

2025年において、ペイメントゲートウェイが36.8%のシェアで価値をリードし、組み込み型金融ソフトウェアは2031年にかけて24.8%の年平均成長率で最も速く成長しています。

南米バンキング・アズ・ア・サービス市場の成長において最も重要な国はどこですか?

ブラジルはPixとオープンファイナンスのスケールにより2025年の価値の68.9%を占め、ペルーは2031年にかけて17.4%の年平均成長率で最も速く成長する国として予測されています。

即時決済は南米バンキング・アズ・ア・サービス市場の競争ダイナミクスにどのような影響を与えますか?

Pixおよびその他のリアルタイムインフラは受け入れコストを削減し、チェックアウト時の組み込み型金融を可能にします。これによりカード経済が圧縮され、データ駆動型の融資と財務サービスへと価値がシフトします。

2026年の南米バンキング・アズ・ア・サービス市場にとって最も重要な規制変更は何ですか?

共同決議第16号がバンキング・アズ・ア・サービスガバナンスを制度化し、デバイス登録と返金メカニズムの強化がPixの不正対策を厳格化し、サードパーティリスクとコンプライアンスのベースライン要件を引き上げます。

トークン化とCBDCは南米バンキング・アズ・ア・サービス市場にどのような影響を与えますか?

Drexパイロットとステーブルコインのコア統合はプログラマブル決済とクロスボーダー財務を可能にし、標準が成熟するにつれてオンチェーン流動性とスマートコントラクトのユースケースに向けてエコシステムを準備します。

最終更新日: