ブラジルリテールバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

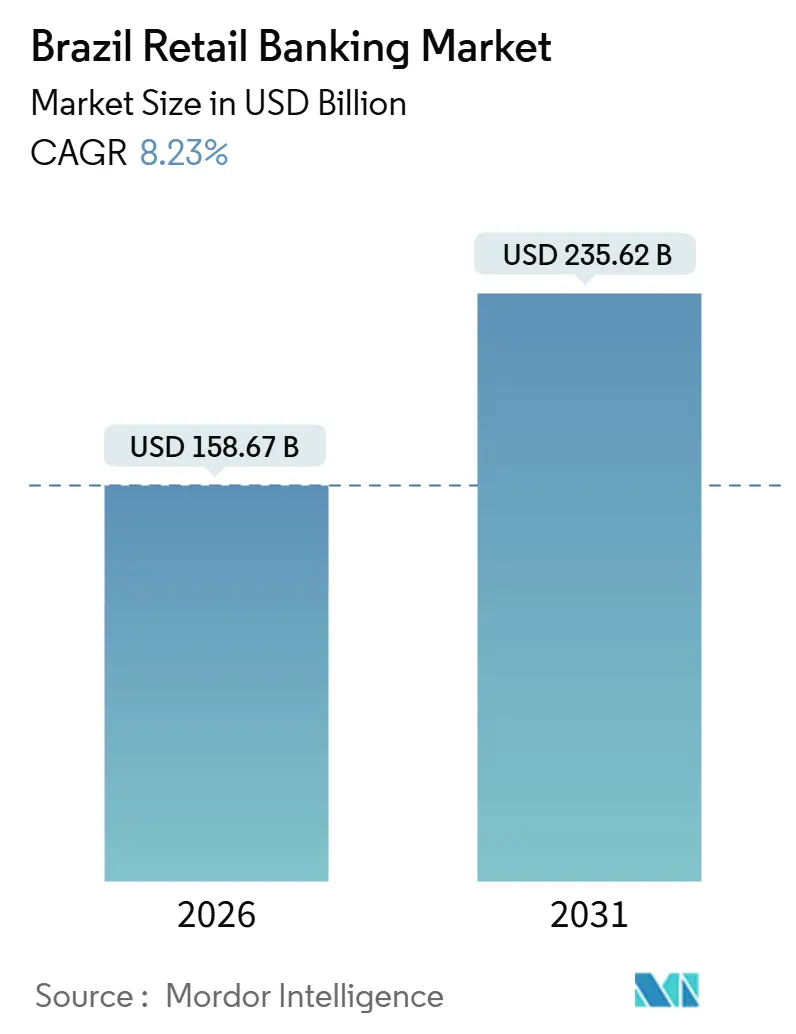

| 市場規模 (2026) | 158.67 十億米ドル |

| 市場規模 (2031) | 235.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

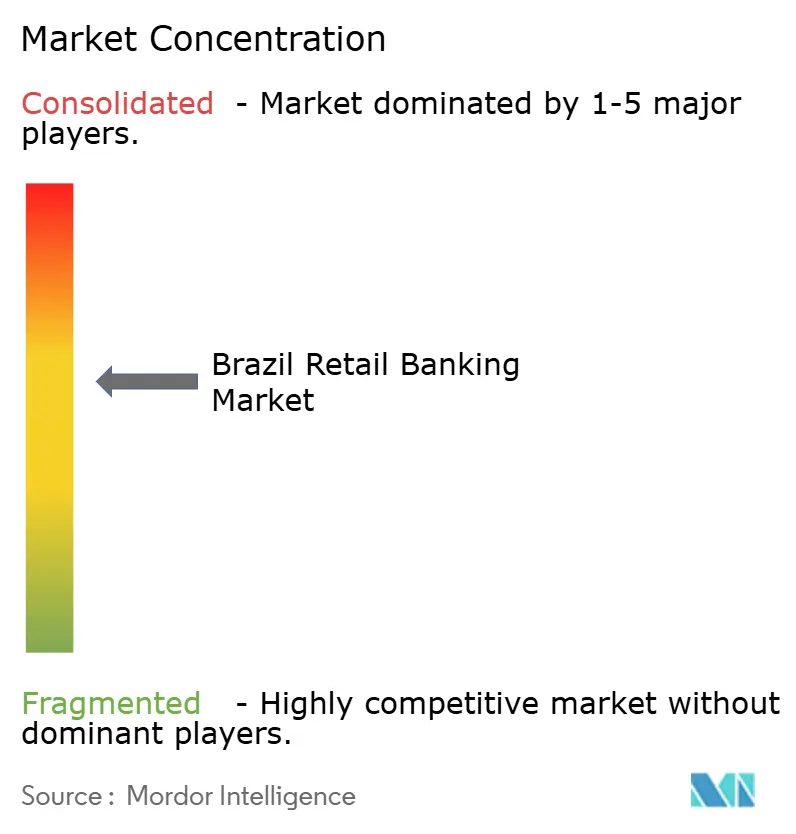

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルリテールバンキング市場分析

ブラジルリテールバンキング市場規模は2026年に1,587億米ドルであり、年平均成長率(CAGR)8.23%で2031年までに2,356億2,000万米ドルに達すると予測されています。国家規模でのインスタント決済の普及、義務的なオープンファイナンスデータ共有、およびデジタル専業参入者が、ブラジルリテールバンキング市場における融資組成、クロスセル、および資金調達の経済性を再構築しています。オープンファイナンスは数千万件の認可済みコンセントと毎週数十億件のデータリクエストを記録し、貸し手がブラジルリテールバンキング市場全体でオンボーディングおよびリファイナンスの過程における審査精度の向上と摩擦の低減を実現しています。国内銀行は依然としてブラジルリテールバンキング市場においてスケールの基盤を担う一方、ネオバンクは低コストのサービス提供とデータ駆動型リスクモデルを活用し、2024年半ばまでにデジタル銀行の自己資本利益率(ROE)19.1%を達成しており、競争力学における持続的な変化を示しています。

主要レポートの要点

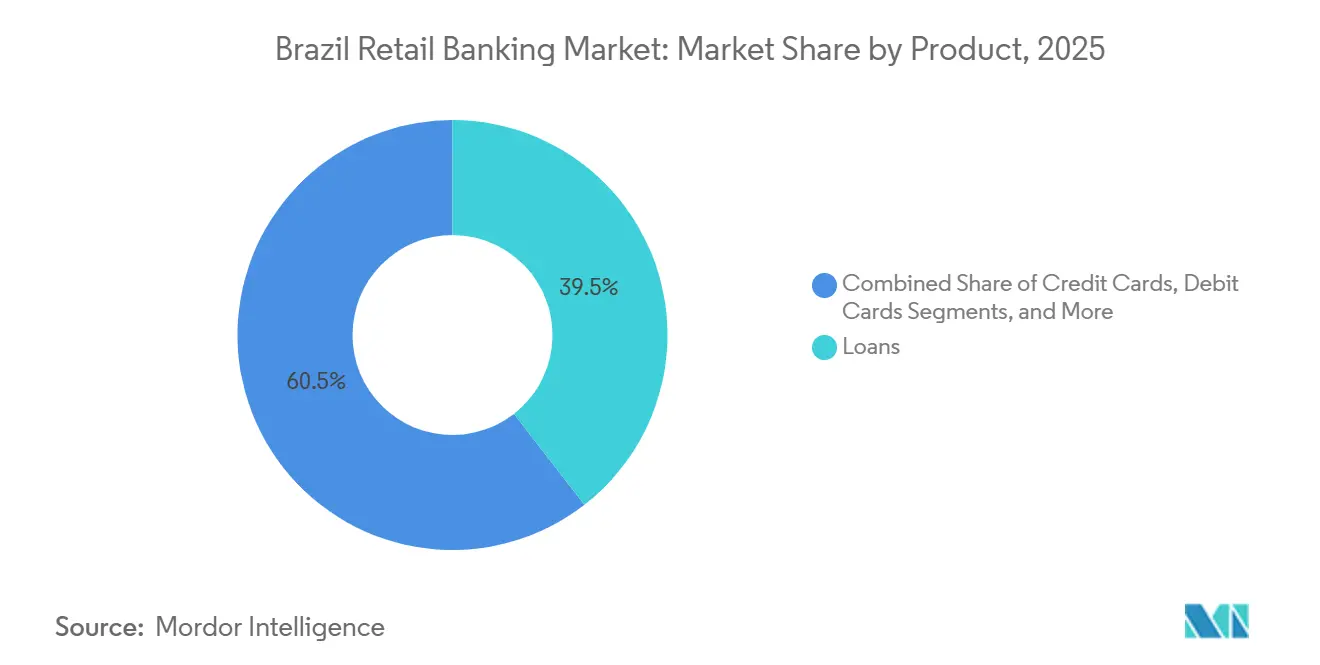

- 製品別では、ローンが2025年のブラジルリテールバンキング市場シェアの39.48%を占め、クレジットカードは2031年にかけてCAGR 12.21%で成長すると予測されています。

- チャネル別では、オフラインバンキングが2025年のブラジルリテールバンキング市場シェアの取引額の56.52%を占め、オンラインバンキングは2031年にかけてCAGR 14.19%を記録すると予測されています。

- 顧客年齢層別では、29〜44歳のコホートが2025年のブラジルリテールバンキング市場シェアの顧客口座の42.61%を占め、18〜28歳のセグメントは2031年にかけてCAGR 13.43%で拡大する見込みです。

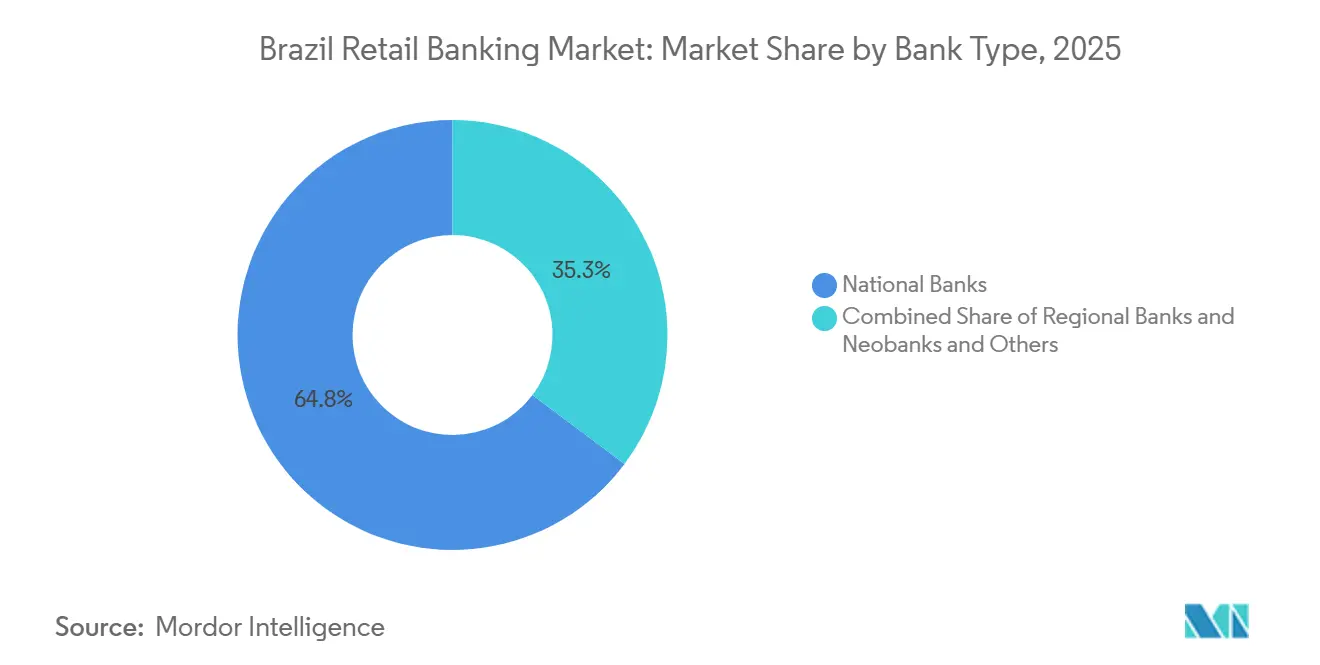

- 銀行タイプ別では、国内銀行が2025年のブラジルリテールバンキング市場シェアの64.75%を占め、ネオバンクおよびその他は2031年にかけてCAGR 15.87%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルリテールバンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Pix インスタント決済の普及による口座成長の加速 | +2.8% | 全国、 特に南東部、北東部、南部で顕著 | 中期 (2〜4年) |

| オープン ファイナンス規制による製品革新と競争の促進 | +1.9% | 全国、 主要都市圏で最も高い普及率 | 中期 (2〜4年) |

| デジタル専業 チャレンジャーバンクの台頭による金融包摂の推進 | +2.1% | 全国、 銀行サービス未普及地域および18〜28歳のコホートで強い | 長期 (4年以上) |

| 政府の 社会的移転プログラムによる預金量の増加 | +0.9% | 全国、 低所得層に集中 | 短期 (2年以下) |

| スマートフォン 普及によるモバイルファーストバンキングのオンボーディング促進 | +1.3% | 全国、 大都市圏で最も顕著 | 中期 (2〜4年) |

| 金利 変動による高いリテール融資スプレッドの維持 | -0.7% | 全国 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

Pixインスタント決済の普及による口座成長の加速

ブラジルのインスタント決済システムであるPIXは人口の90%をカバーし、金融包摂、インフォーマル経済、および中小企業(SME)にプラスの影響を与えています。個人間送金を上回る個人対企業の資金フローが2025年後半に確認され、カード交換手数料よりも低い受け入れコストと一致するより深い加盟店普及を示しており、ブラジルリテールバンキング市場全体で小規模販売者の運転資本を改善しています。リアルタイム決済は大口購買者とそのサプライヤーネットワークのキャッシュサイクルの摩擦を低減し、農業生産者の支払い期間が数分から数秒に短縮されたことを示す事例研究が記録されており、流動性と再投資の意思決定を支援しています。中央銀行によるPixのガバナンスは紛争解決ツールと継続的な不正防止強化を追加し、信頼を支え、ブラジルリテールバンキング市場における定期請求および販売時点管理のユースケースへの拡大を支援しています。Pixがサブスクリプションおよび請求書のユースケースに浸透するにつれ、加盟店と消費者の活動プールが拡大し、ブラジルリテールバンキング市場全体で当座預金、カード、および小口信用へのクロスセルの対象基盤が広がっています。

オープンファイナンス規制による製品革新と競争の促進

オープンファイナンスは、すべての規制対象機関によるデータ共有を義務付ける相互主義ルールの下でスケールアップし、2025年を通じてフレームワークが成熟するにつれ、数千万件の顧客コンセントと毎週数十億件のAPIコールが記録されました。このアーキテクチャは、コンセントされたレールを通じた決済開始と、複数機関からの給与、取引、およびポートフォリオ履歴を統合した信用判断を支援し、情報の非対称性を低減してブラジルリテールバンキング市場における意思決定の時間を短縮します。中央銀行の2025〜2026年ロードマップには、2026年初頭に公開予定の信用ポータビリティサービスが含まれており、摩擦のない貸し手切り替えを可能にし、無担保および給与天引き信用全体の価格競争を激化させます。投資データの集約が引き続き拡大し、顧客がブローカーや銀行をまたいで口座の統合ビューを確認できるようになり、ウェルスプラットフォームおよびユニバーサルバンクによるクロスセルの動きが強化されています。

デジタル専業チャレンジャーバンクの台頭による金融包摂の推進

デジタル銀行のROEは2024年半ばまでに19.1%に上昇し、業務レバレッジが改善し、引当費用が従来型機関よりも低い傾向を示したことで、ブラジルリテールバンキング市場におけるモバイルファーストプレイヤーのスケーラブルなユニットエコノミクスが実証されました。Nubankはブラジル、メキシコ、コロンビアで1億2,300万人の顧客と2025年第2四半期に37億米ドルの四半期収益の記録を報告し、活動率は83%以上を維持しており、コア製品とアドオンにおける持続的なエンゲージメントを示しています [1]ブラジル中央銀行、「金融政策報告書 – 2025年6月」、ブラジル中央銀行、bcb.gov.br。Banco Interは2025年第3四半期末に総顧客4,100万人、アクティブ口座2,400万件を達成し、民間給与天引き商品とカスタマーエクスペリエンス改善を通じて市場の3倍のペースで信用ポートフォリオを拡大し、マクロ逆風にもかかわらず不良債権比率を抑制しました [2]経済協力開発機構(OECD)、「ブラジル:OECD経済見通し、2025年第1号」、OECD、oecd.org。インスタント決済へのアクセスも参加を拡大し、多国間研究ではPixが数千万件の初めての口座間送金を可能にしたことが指摘されており、ブラジルリテールバンキング市場全体でデジタルオンボーディングと基本的な金融サービスのファネルが広がっています。中央銀行が施行するKYC、マネーロンダリング対策(AML)、および認証に関する規制上の同等性は、チャレンジャーのコンプライアンス基準を既存機関と一致させ、継続的なスケールアップへの信頼を維持しています。

金利変動による高いリテール融資スプレッドの維持

2025年の中央銀行のコミュニケーションは、インフレを目標に収束させるために長期にわたる大幅な引き締め姿勢を強調し、ブラジルリテールバンキング市場において高いリテール融資スプレッドと慎重な信用供給を維持しました。非指定家計信用コストは、銀行がクレジットカードおよびオーバードラフト全体の価格設定に上昇する延滞リスクを組み込んだため、年間を通じて政策金利よりも速く上昇しました [3]BrazilCham、「Inter&Co、信用30%拡大と純利益39%増に牽引され、2025年第3四半期の記録的な業績を報告」、ブラジル・アメリカン商工会議所、brazilcham.com。フロンティア市場の債券利回りが2025年4月以降平均で二桁に近づくにつれ、外部資金調達条件が引き締まり、国際市場にアクセスする機関の卸売コストが上昇しました。中央銀行の予測は、2024年と比較して2025年および2026年の実質信用成長が鈍化することを示しており、ブラジルリテールバンキング市場における引き締まった金融条件と高いリスクプレミアムと一致しています。バーゼルIIIに基づく資本および自己資本比率規制は引き続きバランスシートの成長を制約し、低マージンの法人向けファシリティに対して高スプレッドのリテール製品への傾斜を促しました。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低所得 借り手における高い信用延滞 | -1.2% | 全国、 低所得層および農村ポートフォリオに集中 | 短期 (2年以下) |

| セリック金利 引き下げによる純利鞘の圧縮 | -0.8% | 全国 | 中期 (2〜4年) |

| 高い市場 集中による新規参入者のスケールアップ阻害 | -0.5% | 全国 | 長期 (4年以上) |

| サイバー詐欺および コンプライアンスコストの上昇 | -0.6% | 全国、 決済機関およびサービスとしての銀行(BaaS)プロバイダーへの影響が大きい | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

セリック金利引き下げによる純利鞘の圧縮

大手デジタル銀行の報告された純利鞘(NIM)は、資産の再価格設定よりも資金調達コストが速く上昇したため2025年第1四半期に低下し、変化するミックスにおける高い信用損失引当金によりリスク調整後NIMも低下しました。中央銀行の予測は、2024年よりも2025年および2026年の名目および実質信用成長が鈍化することを示しており、ブラジルリテールバンキング市場においてスプレッドの引き締まりと慎重な融資組成の背景を設定しました。非指定家計信用の付与は2024年後半に緩和し、リボルビングカードやオーバードラフトなどの緊急モダリティにシフトし、平均期間が短縮されてリファイナンスリスクが集中しました。不動産融資は政策引き締めに伴い運営コストが上昇したため鈍化し、住宅ローンの手頃さと新規融資組成に重くのしかかりました。マクロ予測は、インフレが目標を上回る中で2026年にかけてGDP成長が減速することを示しており、ブラジルリテールバンキング市場において負債コストを資産利回りに対して高く維持する制限的な政策姿勢を強化しています [4]Nu Holdings、「NubankがアメリカのNational Bank Charterを申請」、Nu Holdings、international.nubank.com.br。

サイバー詐欺およびコンプライアンスコストの上昇

ブラジルリテールバンキング市場において、機関がデジタルチャネルのシステムを強化しインフラを近代化したため、2025年に大手銀行の技術およびリスク管理投資が非金利費用を押し上げました。監督当局はリスクおよびコントロール評価モデルを拡大して積極的な慣行、高い債務水準、およびインセンティブ関連の行動リスクを捕捉し、次のサイクルでは2026年1月から追加の参入者にスコープを拡大します。気候リスク管理要件は2025年を通じて進展し、干ばつおよび水ストレスへのシステムエクスポージャーが頻繁に引用され、1年前よりも多くの機関が具体的な影響を報告しており、開示およびリスクモデリングの作業負荷が増加しています。中央銀行の2025〜2026年アジェンダは、オープンファイナンス、決済セキュリティ、および監督ツールの継続的な強化を優先し、ブラジルリテールバンキング市場において既存機関とフィンテックの両方に対してより厳格なコンプライアンス境界を強化しています。サイバーセキュリティ支出と規制報告タスクの蓄積は参加の固定コストを引き上げており、多様化した収益基盤を持たない中規模プレイヤーにとってより困難な状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:担保付き融資がポートフォリオを支え、無担保カードが急成長

ローンは2025年のブラジルリテールバンキング市場シェアの39.48%を占め、担保付きファシリティと給与天引きが低い損失深刻度と予測可能な返済フローを支援しました。クレジットカードはベースは小さいものの、ブラジルリテールバンキング市場においてデジタルチャネル内で分割払いプランとリボルビング残高がスケールするにつれ、2031年にかけてCAGR 12.21%で拡大すると予測されています。リアルタイム送金の消費者利用の増加が当座預金残高に資金を供給し、日常の支払いと請求書払いの流動性プールとして機能し、短期信用へのクロスセルを拡大しています。デビットカードは広く保有されており、非接触型およびモバイルウォレットへの経路を支援し、加盟店の受け入れが密になるにつれて現金依存を低減します。決済、預金、および貯蓄をアプリベースのエクスペリエンスに結びつける製品バンドルは、ブラジルリテールバンキング市場において低い流通コストを維持しながらエンゲージメントと収益化の経路をさらに改善します。

政策の変化が2025年のミックスを再形成しました。法律により給与天引き適格性が拡大され担保経路が追加され、非給与天引き個人ローンよりも低い平均金利での数百万件の融資組成が解放され、ブラジルリテールバンキング産業において未開拓セグメントへのアクセスが拡大しました。自動車ローンは成長しましたが、高い担保価値比率(LTV)や古い車両を含む基準が緩和され、景気循環の低迷における残存価値感応度が高まっています。不動産融資は資金調達コストの上昇に伴い鈍化し、住宅プログラムが低所得世帯を引き続き支援する中でも手頃さと新規融資組成に重くのしかかりました。農村信用の延滞は気候イベントと商品価格の変動により2025年半ばに時系列の最高値に達し、特定のサブポートフォリオにおけるエクスポージャー集中リスクを浮き彫りにしました。無担保ラインにわたって、クレジットカードの債務返済は高止まりし、ブラジルリテールバンキング市場においてマクロ条件に敏感な高コストのリボルビングモダリティの持続的な利用を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャネル別:デジタルレールがシェアを拡大し支店が縮小

オフラインバンキングは2025年の市場価値の56.52%を維持し、オンラインバンキングはスマートフォンとインスタント決済がブラジルリテールバンキング市場全体で対面インタラクションの必要性を低減するにつれ、2031年にかけてCAGR 14.19%で成長する見込みです。リアルタイム取引は月間数十億件にスケールし、2025年後半にはリテール決済の4分の1以上を占め、この傾向は低い加盟店受け入れコストとシームレスな販売時点管理のエクスペリエンスによって強化されています。週次ログイン率とモバイルエンゲージメントは、消費者がウォレット機能、請求書払い、およびQRコードや非接触型決済をチェックアウト時に採用するにつれ、支店軽量モデルの根拠を維持しました。APIトラフィックは急増し、現在は口座集約、決済開始、および自動リファイナンスの過程を支援しており、ブラジルリテールバンキング市場において銀行と非銀行チャネルの境界を曖昧にしています。デジタルウォレットと非接触型決済手段は2025年に進展し、タップ決済の普及をさらに加速させ、Pix Saque機能を通じた現金引き出しを削減しました。

既存機関とチャレンジャーの両方が流通を最適化しました。中央銀行は、2025年に大手銀行のスケールでの効率改善に反映された、サービス提供コストを低下させるレバーとして支店の合理化継続を強調しました。大手既存機関はブラジルでの第2四半期効率比率36.9%を報告し、テクノロジー投資の増加と並行してコスト規律を示しました。オープンファイナンスは2026年に信用ポータビリティを追加し、借り手がアプリ内でオファーを比較し標準化されたデータ共有で銀行切り替えを承認するにつれ競争が激化します。代替決済がカード取得および従来型サービスに関連する手数料プールを削減するにつれ、機関はバンドルの再価格設定を続け、ブラジルリテールバンキング市場においてパートナープラットフォームに組み込み可能なモジュール型オファリングへとシフトしています。ブラジルリテールバンキング市場規模はより大きなチャネルの選択肢から恩恵を受けていますが、コスト曲線はスケールでのデジタルファースト流通を引き続き優遇しています。

顧客年齢層別:ミレニアル世代が残高を支配し、Z世代が成長を牽引

29〜44歳のコホートは2025年に顧客口座の42.61%を占め、ブラジルリテールバンキング市場において収入のピーク期と住宅ローンおよびクレジットカードのより高い利用を反映しています。18〜28歳のセグメントは、デジタルオンボーディング、オープンファイナンス、および社会給付預金が時間とともに拡大する早期関係を生み出すにつれ、2031年にかけてCAGR 13.43%でより速く成長すると予測されています。活動データは、20〜39歳の消費者がインスタント決済レールの取引の大部分を牽引していることを示しており、預金、カード、および分割払いラインにわたるモバイルファーストの獲得戦略とクロスセル浸透を支援しています。大手ネオバンクの若者向け製品は、ブラジルリテールバンキング市場における若年ユーザー向けのカスタマイズされたエクスペリエンスの重要性を示し、2025年に金融エンパワーメントとリテラシーで業界の認知を得ました。高齢コホートにとって、給与天引きローンと年金連動収入のダイナミクスは安定した返済プロファイルと預金残高を固定し、デジタルチャネルの利用が増加する中でも中核的な柱であり続けています。

信用拡大のパターンは収入と年齢によって異なります。オーバードラフトやリボルビングカードなどの緊急モダリティを頻繁に利用する低所得世帯の信用が加速しており、より高いリスクを持ち金利サイクルに対してより敏感です。中央銀行は緊急信用が2025年後半まで高止まりしていることを指摘し、ブラジルリテールバンキング市場において若年層および低所得借り手に影響を与える可能性のある家計ストレスリスクを示しています。デジタル既存機関は2025年第3四半期に100万人以上のアクティブクライアントを追加し、民間給与天引きオファリングに沿った製品およびリスク管理を通じて安定した不良債権比率を維持しながらアクティブベースを拡大しました。オープンファイナンスの下での監督当局が監視するプライバシーバイデザインとコンセント管理基準は、ブラジルリテールバンキング市場全体で年齢に適したオファーと責任あるマーケティングを支援します。全体として、モバイルエンゲージメントが上昇し、ライフステージイベントがマルチプロダクト採用を促進するにつれ、人口動態の勢いは建設的な追い風であり続けています。

銀行タイプ別:既存機関が資産を保有し、ネオバンクが成長を獲得

国内銀行は2025年のブラジルリテールバンキング市場の64.75%を占め、上位5行のコホートが四半期利益の合計290億ブラジルレアル超を達成するなど、スケールでの強い収益性を維持しました。ネオバンクおよびその他のデジタルファースト参入者は、ブラジルリテールバンキング市場において低コスト流通、データ駆動型審査、および軽量な物理インフラに支えられ、2031年にかけてCAGR 15.87%で成長すると予測されています。デジタル銀行のROEは2024年半ばまでにシステム平均を上回る19.1%に達し、成熟した収益化モデルとコスト管理の改善を反映しています。大手ユニバーサルバンクは2025年第2四半期に効率改善を伴う115億ブラジルレアルの経常純利益を報告し、大手デジタルプレイヤーは2025年第2四半期に37億米ドルの収益と持続的なユーザー活動を記録しました。地方銀行と協同組合は農業およびSME信用においてニッチな強みを維持していますが、気候と商品サイクルが2025年のリスク結果を試しました。

戦略的ベクターは引き続き分岐しています。既存機関はブラジルリテールバンキング産業において、より厳格な資本および流動性管理の下で支店を合理化し、テクノロジーに投資し、担保付きおよび手数料ベースのオファリングに向けて製品ミックスを洗練させています。チャレンジャーは顧客成長、AI強化審査、およびパートナーシップを通じた組み込み型金融を優先し、現地規制承認が進む中で国際的なフットプリントをスケールアップしています。行動、気候リスク、および業務レジリエンスに関する監督上の焦点はコンプライアンス作業負荷を全体的に拡大し、固定コストを引き上げ、強固なガバナンスを持つプレイヤーを優遇します。市場支配力のバランスは大手既存機関にありますが、ブラジルリテールバンキング市場において成長ベクターはデジタルファーストモデルを引き続き優遇しています。ブラジルリテールバンキング市場規模は、オープンファイナンスが深化するにつれ、既存機関のスケールとチャレンジャーのイノベーションペースの両方から恩恵を受けると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

インスタント決済の地域別利用は、流通の選択に影響を与える非対称性を浮き彫りにしています。南東部は2025年のPix取引の42.8%を占め、ブラジルリテールバンキング市場における金融機関本部の集中、加盟店密度、および高所得都市クラスターを反映しています。サンパウロ単独でPix取引の23.8%を生み出し、リオデジャネイロが8.8%、ミナスジェライスが8.3%を記録し、商業、エネルギー、サービス、および鉱業における役割を反映しています。北東部はPix活動の26.6%を占め、若年層のモバイル普及と小規模加盟店による広範な受け入れに牽引され、現金依存を低減しました。南部はPix利用の12.3%を占め、パラナが製造業と輸出フローに支えられた5.0%を記録し、このプロファイルはブラジルリテールバンキング市場における銀行の財務省およびSME提案に情報を提供します。北部と中西部はより小さなシェアを記録しましたが、預金と決済量を供給する物流回廊、農業ビジネス、および連邦給与集中に関連した着実な成長を示しました。

リスクと成長条件は2025年に州ごとに分岐しました。中央銀行は農村延滞を時系列の最高値にエスカレートさせた気候イベントを記録し、南部の州がブラジルリテールバンキング市場において農業ビジネスエクスポージャーが集中した銀行に波及した深刻なストレスに直面しました。特定の給与天引きローンの生体認証は当初1日の融資組成量を減少させましたが、モバイルプロセスが調整されるにつれて回復し、より強力なネットワークインフラを持つ大都市圏でより速い正常化が見られました。オープンファイナンスインフラは2026年に全国的に信用ポータビリティを拡大する軌道にあり、以前は独自の顧客データを持つ貸し手を優遇していた都市周辺および農村地域での競争が激化します。政府の輸出および電子商取引レポートは、あらゆる規模の加盟店によるデジタルおよび非接触型決済手段の採用増加を示しており、主要な首都を超えた流通の競争条件を平準化するのに役立っています。これらのパターンは、ブラジルリテールバンキング市場全体でリスク要因が不均一なままである中でも、地域の機会セットが拡大していることを示しています。

資本市場へのアクセスと政策支援は地域間で不均一なままです。新興市場・途上国(EMDE)向けの外部卸売資金調達は2025年後半まで高コストが続き、地方および中堅銀行が南東部と南部以外でスケールアップする際に地元の預金フランチャイズまたは代替資金調達チャネルを構築することを求めています。オープンファイナンス、消費者保護、および業務レジリエンスに関する監督上の優先事項は全国一律に適用され、ブラジルリテールバンキング市場における地域をまたいだ製品とエクスペリエンスの相互運用性を支援します。北東部と北部でのPix浸透が深まり、オープンファイナンスのポータビリティが切り替えを正常化するにつれ、銀行は成長回廊のSMEと家計向けのローカライズされたオファーを強化します。予測期間にわたって、ブラジルリテールバンキング市場規模は、気候と商品エクスポージャーが引き続き地域の信用結果を形成する中でも、リアルタイム決済とデータ駆動型信用のより広い地理的普及から恩恵を受けます。これらのダイナミクスは、地域固有のリスクモデルとローカルインフラおよび顧客行動に合わせたオムニチャネル戦略の必要性を強化しています。

規制環境

ブラジル中央銀行(BCB)と国家通貨審議会(CMN)は、銀行、決済機関、および関連するフィンテック企業に対するリテールバンキングのルールブックを引き続き支えており、オープンファイナンスと決済セキュリティが継続的な監督上の優先事項となっている。2026年5月、CMN決議第5.299/2026号は、法律第15.252/2025号に沿って、金融サービスを利用する個人の権利に関するガイドラインを定め、製品およびデータ規則とともに消費者中心の行動期待を強化した。

オープンファイナンス規則は、参加規模の拡大から、より深いポータビリティとジャーニー最適化へと移行している。2025年12月、BCB決議第526/2025号はオープンファイナンスの範囲を拡大し、信用取引のポータビリティを含めた。また2026年4月には、同意に基づくデータ共有を統合した最適化された支払開始ジャーニーに関する本番テストが開始され、Open Finance仕様が更新され、2026年6月22日から一般提供が開始される予定である。同時に、BCBは新興プレイヤーの監督範囲を強化しており、2025年11月には仮想資産サービス提供業者などの事業体を対象とする認可規則(BCB決議第519/2025号)が制定された。監督当局は、AIリスク評価を2025-2026年の金融機関における優先事項として挙げている。

バリューチェーン分析

ブラジルのリテールバンキングにおける価値創出は、顧客獲得とオンボーディング(KYC、認証、同意管理)から始まり、その後、給与、送金、社会福祉給付などの流入と日常的な支払いを集約するメイン口座関係を通じて深化する。Pixは、全国規模で低摩擦の送金と加盟店決済を支える基盤的なレールとなっており、オープンファイナンスは標準化されたデータアクセスを追加し、さらに銀行や第三者のジャーニーに組み込まれる支払開始機能も増加している。中核的な仲介業務は、預金集めと流動性管理、信用供与(担保付き・無担保)、サービシングと回収、そしてカード、預金、関連する手数料ベースサービスへのクロスセルを通じて行われる。

バリューチェーンの参加者には、大手既存企業(Itaú UnibancoやBanco do Brasilなど)、デジタルバンク(Nubankなど)、そしてカード発行、リスク管理ツール、不正検知、API接続を提供する専門的なノンバンク機関やプロセッサーが含まれる。規制もまた事業モデルや提携関係を形作っており、CMN決議第5,237/2025号は、SCFIが信用サービスと決済サービス、カード発行を組み合わせたハイブリッドモデルを運用できる範囲を拡大し、共通のオープンファイナンス規則は、2025年を通じて決済機関や支払開始サービス提供業者の参加を簡素化した。ボトルネックとコスト要因は、サイバーセキュリティとコンプライアンス、高頻度のAPIおよび決済稼働率要件、そして債務不履行の変動性の中での信用リスク管理に集中しており、これが固定費を増加させ、小規模プレイヤーを提携、共有インフラ、あるいはより狭い製品領域への集中に向かわせている。

競争環境

ブラジルリテールバンキング市場は、最大手の既存機関における持続的な収益性とデジタルファーストチャレンジャーの急速な成長を伴う中程度の集中を示しています。上位5行は2025年第3四半期に四半期利益の合計290億ブラジルレアル超を報告し、スケールでのテクノロジーおよびリスク投資を資金調達する持続的な収益を強調しています。Itaú Unibanco Holdingは2025年第2四半期にブラジル事業における強いサービス収益、低い延滞、および改善された効率に支えられた115億ブラジルレアルの経常純利益を記録し、ローンブックは1兆4,000億ブラジルレアルに達しました。チャレンジャー側では、Nubankが高い活動率で2025年第2四半期の記録的な収益37億米ドルを達成し、ブラジルを超えた預金および融資能力の拡大を支援する規制申請を進めています。これらのプロファイルは、スケールとスピードが均一な監督基準の下で共存できるブラジルリテールバンキング市場を形成しています。

2025年の戦略的動向は生産性と選択的拡大を強調しました。既存機関は支店の合理化を継続し、デジタルチャネルを支援するテクノロジー支出を深め、インフラ投資が高止まりする中でも効率比率を改善しました。デジタルプレイヤーはAI駆動型審査、顧客エクスペリエンスの改善、およびリスクを意識した方法でポートフォリオを拡大しながら不良債権を管理するための給与連動型信用機能に注力しました。監督当局は行動および気候リスク報告フレームワークを拡大し、コンプライアンス作業負荷を引き上げ、ブラジルリテールバンキング市場において強固なガバナンスを持つプレイヤーを優遇しました。その結果、コストリーダーシップ、規律あるリスク、および迅速な製品イテレーションを報いる競争環境が生まれています。

見通しは収益のレジリエンスと継続的な混乱のバランスを取っています。オープンファイナンスの信用ポータビリティは残高をめぐる競争を激化させ切り替えの摩擦を圧縮し、レガシーの価格決定力に挑戦しますが、ブラジルリテールバンキング市場において優れたオンボーディングとサービス提供の過程を持つチームのシェア獲得を解放します。外部卸売条件は中堅機関にとって引き続き制約となる可能性が高く、預金主導の成長とパートナーシップ駆動の組み込み型金融に向けた戦略を誘導します。マクロ政策はインフレ収束を確保するために制限的なままであり、リテールスプレッドを支援しますが融資組成量に重くのしかかり、信用規律を最前線に維持します。時間の経過とともに、インスタント決済のスケールとオープンファイナンスの下でのデータ共有の組み合わせが広いイノベーション面を維持しながら、ブラジルリテールバンキング市場全体で業務およびコンプライアンス基準を引き上げます。

ブラジルリテールバンキング産業リーダー

Caixa Econômica Federal

Banco do Brasil

Itaú Unibanco Holding

Banco Bradesco

Santander Brasil

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オープンファイナンスの実装は、オンボーディング、リファイナンス、アプリ内切り替えにおける商業化の余地を生み出しており、特にフレームワークが同意と支払開始を組み合わせた統合ジャーニーへと移行する中で、その傾向が強まっている。2026年4月、データ共有の同意と支払開始を1画面に統合した最適化されたオープンファイナンス顧客ジャーニーのテストが開始され、2026年6月に一般公開が予定されている。新しいAPI標準も2026年7月の実施期限とともに発表された。これにより、銀行、ネオバンク、BaaSプロバイダーが、より少ない画面数、より速い事前入力、標準化された同意管理を中心に融資組成とサービシングを再設計する余地が広がり、Pix規模のトランザクション量で動作可能なAPI管理、認証、不正検知ツールへの需要も高まっている。

データ利用と健全性要件に関する規制強化も、価値プールの位置づけを変えている。2026年3月、BCBはオープンファイナンス提携先による生の取引データの販売に制限を設けることを提案し、収益化の焦点を二次データ市場からより優れたアンダーライティング、低コストのサービシング、責任あるクロスセルといった製品主導の成果へと移行させた。インフラ層では、Drexプログラムが依然としてパイロット段階にあり、BCBはフェーズ3が信用取引の担保としての資産利用に焦点を当てることを明確にし、リテール融資プロセスに統合可能な担保ワークフローとプログラム可能な信用管理における機会を示唆している。同時に、更新された資本要件下でのコンプライアンス圧力を強調するBCBの金融安定性に関するコミュニケーションは、リスクガバナンスと資本効率の基準を高め、コンプライアンスとテクノロジーコストを分散できる拡張可能な事業モデルと提携の重要性を高めている。

最近の業界動向

- 2026年5月:Banco do Brasil、Caixa Economica Federal、Itaú Unibanco、Banco Bradesco、Santander Brasil、BTG Pactualは、Banco de Brasilia(BRB)を支援する信用取引に紐づく金融保証を提供するシンジケートの組成に合意した。この保証は連邦最高裁判所(STF)によって承認されたものとされている。この動きは、大手国内金融機関がシステムのバックストップとしての役割を担っていることを浮き立たせ、バランスシートの規模と協調能力が信用の安定性と競争上の地位への影響力にどのようにつながるかを示した。

- 2026年4月:Banco BradescoとItaú Unibancoは、Banco de Brasilia(BRB)からの信用ポートフォリオの共同買収を実施した。この取引は主要既存企業間のポートフォリオの再調整を反映し、新規融資組成のみに依存せずに対象リテール・エクスポージャーを拡大またはリスク削減するための新たな手段を加えた。

- 2025年4月:Fiservは、中小企業の資金調達を支援するソリューションに特化したブラジルのフィンテック企業Money Money Servicos Financeiros S.A.の買収を発表した。この買収は、処理能力の広がりとリスク分析、そして加盟店の決済データを融資判断に結び付ける受取債権担保型の資金調達ワークフローを組み合わせることで、ブラジルにおける決済から信用への支援スタックを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ブラジルにおける個人向けリテールバンキング活動の価値として定義され、日常的な預金・口座、決済、消費者信用、および規制対象の銀行事業体とデジタルファーストのプロバイダーを通じて提供される関連する手数料ベースサービスを含む。

対象範囲外:企業金融、投資銀行業務、プライベートウェルスマンデート、および保険引受は本市場規模算定から除外される。

セグメンテーション概要

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他の製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18〜28歳

- 29〜44歳

- 45〜59歳

- 60歳以上

- 銀行タイプ別

- 国内銀行

- 地方銀行

- ネオバンクおよびその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ブラジルのリテールバンキングにおける需要、資金調達状況、製品利用状況の枠組みを構築するのに役立つ公開データセットから始まる。信用、預金、決済システムの統計についてはブラジル中央銀行を、借入や貯蓄に影響を与える家計所得と消費の背景についてはIBGEなどの情報源を参照した。

モデルを観測可能な活動に基づいて構築するため、Pixおよび決済手段に関するブラジル中央銀行の発表、CMVMおよびB3形式の上場銀行の公開開示資料や決算資料、正規化に使用するインフレ、GDP、家計指標に関するIMFおよび世界銀行のマクロ系列も確認した。並行して、企業財務・インテリジェンスの有料サブスクリプションおよび有料ニュース・財務サービスを利用して、報告期間を整合させ、リテールバンキング収益に影響を与える可能性のある重要な規制または金利イベントを把握した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、デスクデータだけでは十分に説明できない要素、例えば製品の価格改定のペース、チャネルミックスの変化、そしてどのリテール手数料が一貫して課されているか、または免除されているかを検証するために用いられた。ブラジルのリテールバンキング実務者、製品・リスク部門のリーダー、決済専門家、販売管理者と対話を行い、システムレベルの決済・信用データをリテール収益に変換する際の前提条件を、結果を確定する前に精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:12% | |

| ミドルティア:45% | 機能/部門リーダー:38% | |

| 小規模プレイヤー:22% | マネージャー:50% |

市場規模算定と予測

規模算定モデルは、全国の銀行および決済データを用いてリテール活動プールを再構築するトップダウンの構築から始まり、その後対象範囲内のサービスに絞り込まれる。銀行収益は金利サイクルとともに変動するため、モデルは政策金利の方向性、製品別の家計信用残高、預金基盤の成長、カードおよび即時決済の利用状況、報告された純金利収入と手数料収入の傾向などの指標を追跡する。

その後、サンプル抽出した銀行の収益開示、製品レベルの利回りとスプレッドの範囲、利用可能な場合の口座および顧客浸透率の妥当性確認に基づき、選択的なボトムアップ近似がチェックとして用いられる。製品ラインの公開内訳が限られている場合は、インタビューに基づく配分キーを用いてギャップを埋め、その後全体を集計信号と再確認して数値の現実性を保つ。予測については、金利経路、信用成長、デジタル導入をめぐるシナリオ分析が適用され、出力は最終確定前に専門家の予測とともに検討される。

データ検証と更新サイクル

検証は、モデル出力を信用・預金システムの総額、決済量の傾向、銀行の報告サイクルなどの独立した信号と比較する複数のパスを通じて行われる。差異が大きすぎると判断された場合、要因が再検討され、入力値が使用されたデータ系列にまで遡って追跡され、関連する回答者との追加対話が実施される。

承認前に、対象範囲の整合性、単位の一貫性、通貨処理を確認するために別のアナリストが作業をレビューする。本レポートは毎年更新され、主要な規制変更、金利変動、または構造的な出来事が見通しに重大な影響を与える場合には中間更新が行われる。提供直前には、クライアントが最新の更新版を受け取れるよう最終確認を実施する。

Mordor Intelligenceのブラジル・リテールバンキング市場規模算定と他の公開推計との比較

ブラジルのリテールバンキングに関する公開されている市場規模は、テーマ名が同一に聞こえても異なって見えることがある。これは、各発行元がリテールバンキングの価値として何を数えるかについて異なる線引きをしているためである。差異は基準年の選定、金利の影響が時間を通じてどのように処理されるか、そして手数料ベースのサービスがリテールバンキングの一部として含まれるか、別枠に分類されるかによっても生じる。

規制対象のリテール預金、決済、消費者信用の収益信号を追跡し、金利および信用成長の前提を各サイクルごとに更新することで、Mordor Intelligenceは企業向け融資とプライベートウェルスマンデートを市場対象外に維持しており、これが発行物間で合計値が異なる実務上の理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 158.67 B (2026) | |

| グローバルコンサルティングA | USD 134.08 B (2024) | より早い基準年を使用し、明確な除外規定なしに追加的な銀行業務を含み得る広範なセグメント範囲を提示しており、これによりリテール収益として計上される内容が変化する。 |

| 業界情報誌B | USD 128.02 B (2023) | 規模をより古い調査期間に固定し、リテール消費者向けバンキングと関連する金融サービスを明確に区別していないため、合計値や成長率が変動する可能性がある。 |

この表は、使用された年と対象範囲の明確さが、予測手法の違いだけでなく、差異の多くを説明していることを示している。リテールバンキングの価値が観測可能な信用、預金、決済の信号に結び付けられ、その後銀行の報告パターンと整合される場合、その出力は後続の更新においても再現しやすい状態を保つ。

レポートで回答される主要な質問

ブラジルリテールバンキング市場の2031年までの規模と成長見通しは?

ブラジルリテールバンキング市場規模は2026年に1,587億米ドルであり、年平均成長率(CAGR)8.23%で2031年までに2,356億2,000万米ドルに達すると予測されています。

Pixはブラジルリテールバンキングにおける顧客行動をどのように変えていますか?

Pixは2025年後半までにリテール取引の26%を占め、加盟店コストを削減し、ほぼ即時の決済を可能にし、口座エンゲージメントを高めクロスセルの機会を拡大しました。

ブラジルリテールバンキングにおいてどの製品ラインがリードし、どれが最も速く成長していますか?

ローンが2025年に39.48%のシェアでリードし、クレジットカードが2031年にかけてCAGR 12.21%の予測で最も速く成長しています。

オープンファイナンスはブラジルリテールバンキングにおいてどのような役割を果たしていますか?

オープンファイナンスは数千万件の口座にわたってコンセントベースのデータ共有と決済開始を支援し、審査を改善し、2026年に信用ポータビリティが開始されるにつれて切り替えの摩擦を低減します。

ブラジルのリテールバンキングにおいて既存機関とネオバンクはどのように競争していますか?

既存機関はコストを最適化しテクノロジーに投資する一方、ネオバンクは低コスト流通とAI強化審査をスケールアップし、デジタル銀行は2024年半ばまでにROE 19.1%を達成しています。

ブラジルのリテールバンキング決済において最も高い活動を示す地域はどこですか?

南東部がPix取引の42.8%でリードし、北東部が26.6%、南部が12.3%と続き、加盟店密度と所得プロファイルの違いを反映しています。

最終更新日: