米国リテールバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

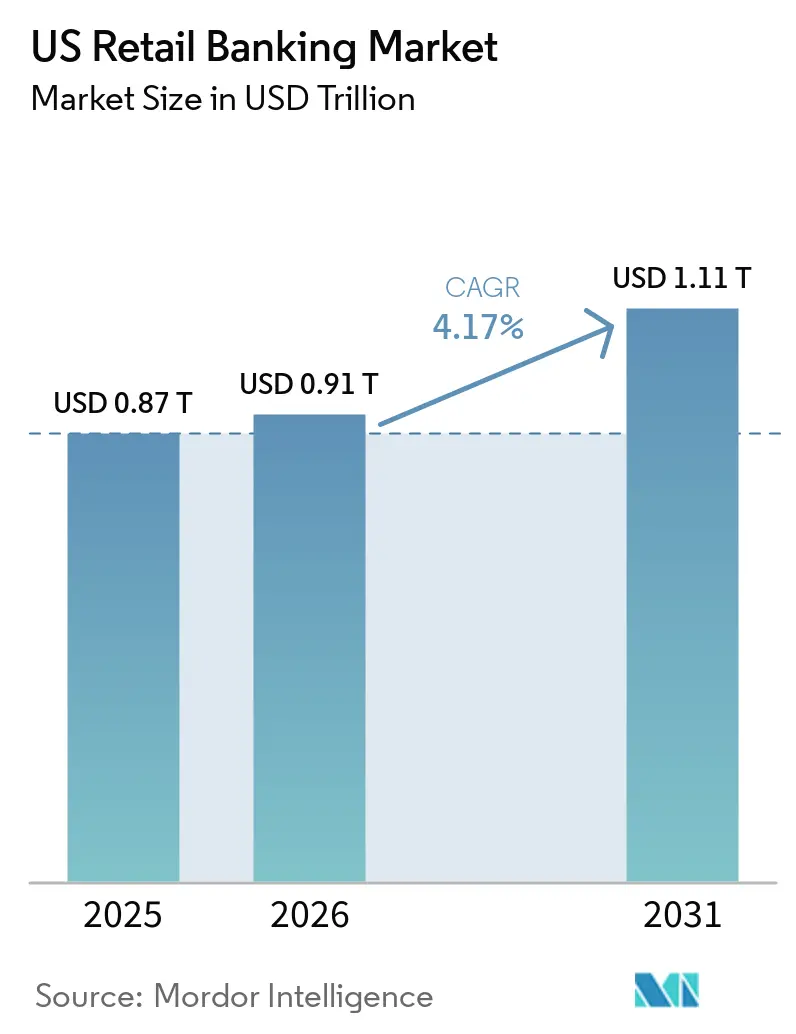

| 基準年の市場規模 (2025) | 0.87 兆米ドル |

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 1.11 兆米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

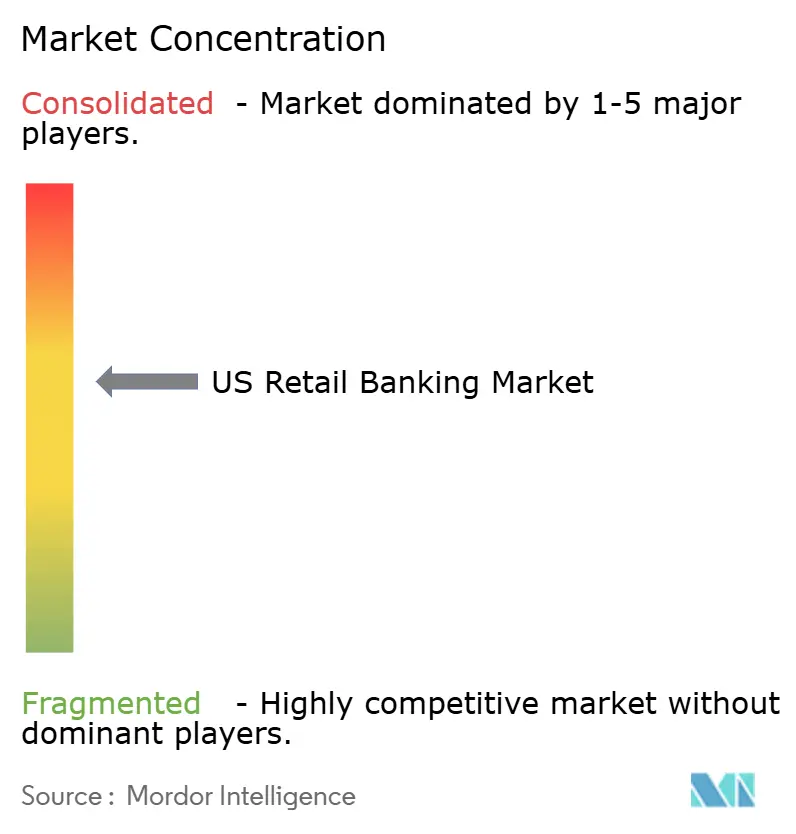

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国リテールバンキング市場分析

米国リテールバンキング市場規模は、2025年の8,700億米ドル、2026年の9,100億米ドルから2031年までに1兆1,100億米ドルへと拡大し、2026年から2031年にかけて4.17%のCAGRを記録する見込みです。

この成長軌跡は、即時決済の普及、堅調なカード支出、モバイルファーストのアクセスが組み合わさり、預金・決済・融資全体にわたって収益を牽引していることを示しています。米国リテールバンキング市場は、デビットインターチェンジ提案、オープンバンキングのデータポータビリティ、自己資本規制が価格設定とポートフォリオ構成のインセンティブを再形成する中、製品経済性の再均衡を続けています。米国リテールバンキング市場では、デジタルエンゲージメントがより高いベースラインで標準化されつつある一方、リアルタイム決済レールが給与振込、送金、請求書支払いにおける主要口座関係を深化させています。同時に、預金コストは記録的なマネーマーケットファンド残高とステーブルコインを活用した資金フローからの圧力に直面しており、金利感応度の高い預金者をめぐる競争が激化しています。米国リテールバンキング市場は、資金調達の多様化、不正管理、リアルタイムインフラにおける大規模機関のスケールメリットを背景に、適度な集中度を維持すると予想されます。

主要レポートのポイント

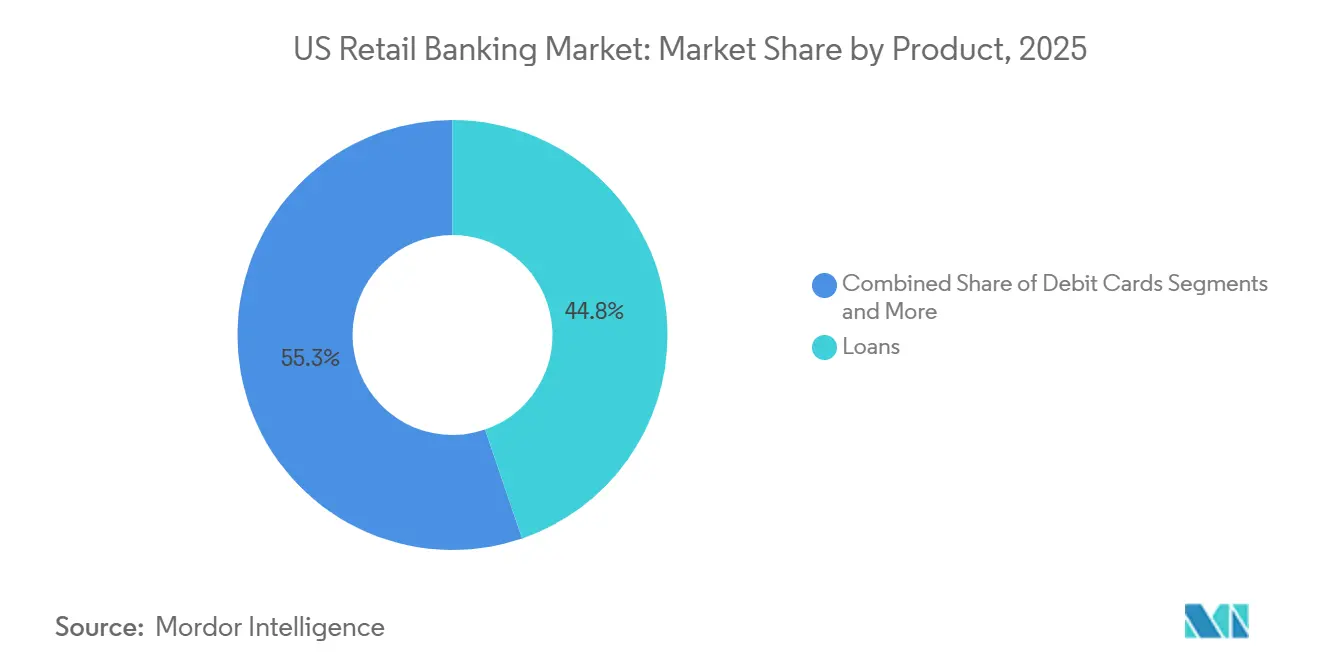

- 製品カテゴリー別では、ローンが2025年の米国リテールバンキング市場において44.75%の収益シェアを占めてトップとなり、デビットカードは2031年にかけて7.76%のCAGRで拡大する見込みです。

- チャネル別では、オンラインバンキングが2025年の米国リテールバンキング市場の71.48%を占め、2031年にかけて6.16%のCAGRで成長しています。

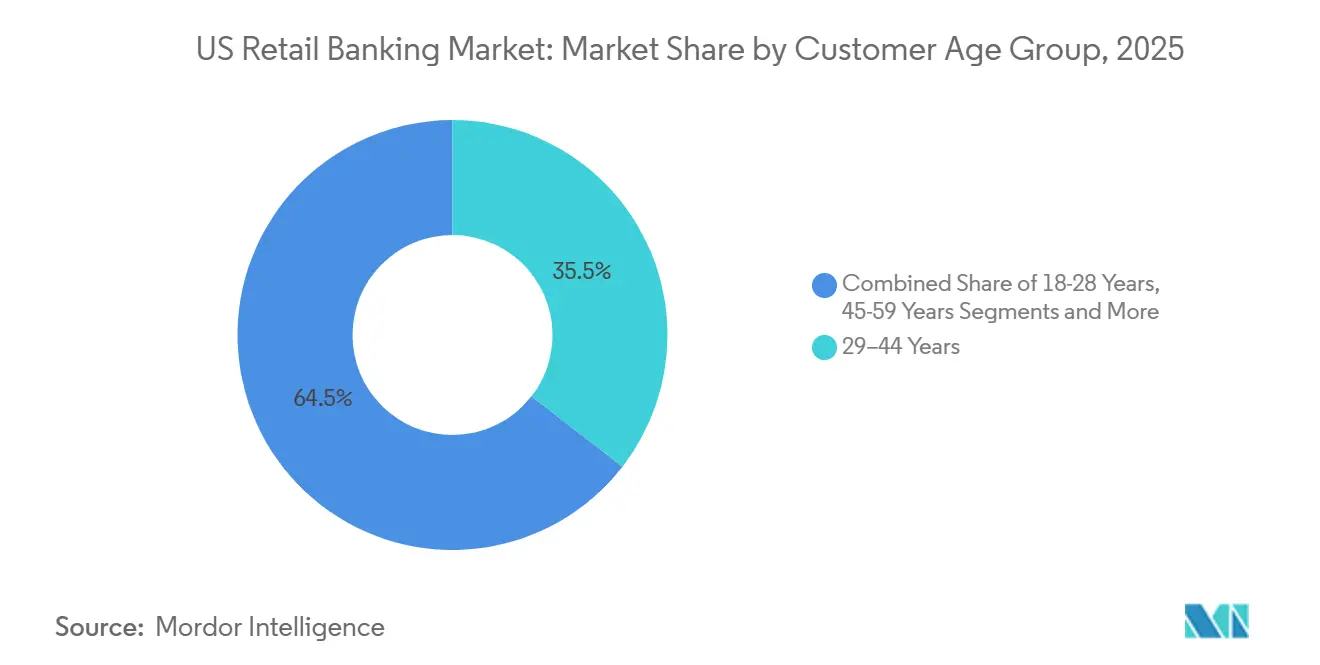

- 顧客年齢層別では、29〜44歳のコホートが2025年の米国リテールバンキング市場の35.49%を占め、18〜28歳のセグメントは2031年にかけて6.87%のCAGRで成長すると予測されています。

- 銀行タイプ別では、全国銀行が2025年の米国リテールバンキング市場の67.84%のシェアを支配し、ネオバンク・その他が2031年にかけて最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国リテールバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイル・オンラインが主要アクセスチャネルになる | +1.2% | 都市圏(ニューヨーク、サンフランシスコ、シアトル)での早期普及を伴うグローバル | 短期(2年以内) |

| 即時決済の普及(RTP・FedNow)が預金優位性とエンゲージメントを加速 | +0.9% | カテゴリーI〜II銀行および信用組合による早期採用を伴う全国規模 | 中期(2〜4年) |

| カード支出の成長が手数料収入と利息収入を支える | +0.7% | 全国規模、郊外および遠郊外の小売回廊への波及 | 中期(2〜4年) |

| 非対面デビット(CNP)の成長がインターチェンジと当座預金エンゲージメントを拡大 | +0.5% | 全国規模、電子商取引ハブ(カリフォルニア州、テキサス州、フロリダ州)に集中 | 長期(4年以上) |

| 政府および請求者による即時送金・支払い要求(RfP)が主要口座獲得を促進 | +0.6% | 社会保障、メディケア、州税還付プログラムにおける公共部門のリーダーシップを伴う全国規模 | 長期(4年以上) |

| オープンバンキングのデータポータビリティ(消費者金融保護局§1033)が乗り換えとパーソナライズされた価格設定を可能にする | +0.4% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルおよびオンラインバンキングの優位性が顧客接点を再定義する

モバイルバンキングは2024年に米国消費者の55%にとって最も利用されるアクセスチャネルとなり、米国銀行協会が2017年にこの指標の追跡を開始して以来、最高のシェアを記録しました[1]米国銀行協会、「消費者調査、バンキング手法2024」、米国銀行協会、aba.com。支店訪問は主要なインタラクションに占める割合が縮小する一方、オンラインとモバイルが引き続きリードしており、認証機能やアラートの改善を通じて構築されたデジタル習慣と信頼の定着を反映しています。世代別パターンでは、ミレニアル世代の68%とZ世代の64%が主にモバイルを利用しているのに対し、ベビーブーム世代の41%はオンラインと店舗チャネルに好みが分かれており、ハイブリッド型の流通の必要性を裏付けています。デジタルが主流である一方、ほとんどの消費者は、重要度の高い相談や信頼構築のプロセスにおいて、近隣の支店の存在に依然として価値を見出しています。米国リテールバンキング市場はこの二面性を反映しており、2025年のオンラインバンキングの71.48%のシェアと2031年にかけての6.16%のCAGR予測が、継続的なエンゲージメントの基盤としてのモバイルアプリの優位性を裏付けています。

即時決済レールがリアルタイム資金管理とエンゲージメントを解放する

FedNowは2026年初頭までに1,300以上の参加金融機関に達し、採用が初期パイロット段階を超えて拡大する中、2025年第1四半期に130万件の取引を処理しました[2]連邦準備制度理事会、「FedNowサービス」、連邦準備金融サービス、frbservices.org。並行して、ザ・クリアリング・ハウスのRTPネットワークは2025年第4四半期に4,050億米ドル相当の1億2,500万件の決済を処理し、消費者および企業ユースケースの両方でスケールを示しました。米国リテールバンキング市場では、リアルタイムの資金利用可能性が給与振込、個人間送金、請求書決済のための口座統合を促進することで、明確な預金優位性のメリットが見られます。即時決済レールに紐付いた支払い要求(RfP)機能は、請求書支払い体験を改善しながら延滞手数料を削減し、パイロットプログラムでは消費者にとって有意義なメリットとエンゲージメント向上が示されています。より多くの機関がFedNowとRTPに接続するにつれ、リアルタイム清算は不正管理と業務準備への投資を促し、大規模でも顧客体験が予測可能であり続けることを確保します。

カード支出の勢いが手数料収入と利息収入を支える

クレジットカードの取引量は2025年に5兆6,000億米ドルに達し、デビットカードの取引量は4兆7,000億米ドルに達し、消費者の決済手段におけるカード決済レールの中心的な役割を示しました。非対面デビット(CNP)は2025年のデビット総取引量の34.4%を占め、電子商取引の普及が進む中でイシュアーのデジタルコマース収益化を強化しました。規制II改正案は、基本デビットインターチェンジ上限を21セントから14.4セントに引き下げ、非対面取引に対する拡大されたルーティングオプションを義務付けることで、デビット経済に紐付いたイシュアーの収益モデルに圧力をかけています[3]。2025年後半に貸倒率が上昇したにもかかわらず、リボルビング残高は1兆1,700億米ドルに増加し、平均購入年率(APR)は高止まりを維持したことで、カードポートフォリオの純利息収入が支えられました。したがって、米国リテールバンキング市場は、デビットの価格設定とルーティング規制が進化する中でも、カードポートフォリオを持続的な収益エンジンとして位置付けています。

CNPデビットの拡大がインターチェンジとエンゲージメント接点を広げる

非対面デビット(CNP)は2025年のデビット取引の34.4%に達し、サブスクリプションの普及、ギグエコノミーへの支払い、カード情報登録のユースケースによって牽引され、デジタルバンキング行動を強化しています。規制II改正案はCNPデビットに対する加盟店のルーティング選択肢を拡大し、署名デビットとPINデビットネットワーク間のシェアを移行させ、イシュアーはインターチェンジを守り不正を管理するためにトークン化とリアルタイムリスクスコアリングで対応することを余儀なくされています。AIを活用したCNP不正モデルを導入した銀行は2025年に年間数百万米ドルの節約を報告しており、大規模な近代化された防御からの投資対効果を示しています。米国リテールバンキング市場では、CNP対応デビット手段に紐付いた口座のエンゲージメントが高まっており、顧客がサブスクリプション、請求書支払い、ウォレットへのチャージを単一の主要口座に統合しています。電子商取引が深化するにつれ、CNPデビットはインターチェンジと関係深化の両面で重要な接点であり続け、資金利用可能性を改善し摩擦を低減するリアルタイム決済レールと連携しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マネーマーケットファンドの利回り競争が預金ベータを上昇させ純利息マージン(NIM)を圧縮 | -0.6% | 高純資産世帯が集中する沿岸都市圏(ニューヨーク、ボストン、ロサンゼルス)で深刻、全国規模 | 短期(2年以内) |

| バーゼルIIIの最終規則が自己資本および業務リスク費用を引き上げる | -0.4% | 全国規模、カテゴリーII〜III銀行(資産1,000億〜7,000億米ドル)への不均衡な影響 | 中期(2〜4年) |

| デビットインターチェンジ上限の提案とCNPルーティング変更 | -0.3% | 全国規模 | 中期(2〜4年) |

| 延滞手数料および当座貸越に関する規制上の不確実性 | -0.2% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マネーマーケットファンドとの競争が預金コストを上昇させマージンを圧縮する

マネーマーケットファンドの資産は2025年に記録的な7兆8,200億米ドルに達し、国債担保商品で競争力のある利回りを提供することで、金利感応度の高い預金を従来の口座から引き離しています[4]投資会社協会、「マネーマーケットファンド資産」、投資会社協会、ici.org。預金ベータは直近の引き締めサイクルで73%まで上昇し、政策金利が高止まりする中、銀行は資金調達基盤を守るためにより多くの引き上げを転嫁し、預金コストが上昇しました。地域銀行の純利息マージンは、低クーポンで組成された固定金利ローンを中心に、資産利回りの再設定よりも資金調達コストの上昇が速かったため、2025年第4四半期に3.8%まで圧縮されました。ステーブルコイン決済活動の台頭は取引残高をめぐる競争に拍車をかけており、2025年12月のVisaによる米国でのUSDC決済開始がその象徴です。したがって、米国リテールバンキング市場は、金利のみの競争を相殺するために製品の差別化、即時アクセス、手数料の透明性を重視する預金獲得環境に直面しています。

バーゼルIIIの最終規則による自己資本要件がバランスシートの拡大を抑制する

連邦準備制度は2025年11月にバーゼルIIIの最終規則を確定し、レバレッジおよび業務リスクの自己資本基準を調整し、多くの大規模地方銀行の自己資本要件を依然として引き上げる内容となっています。カテゴリーIIおよびIII銀行は、未実行のクレジットカード枠や住宅担保コミットメントを含む特定のリテールエクスポージャーに対してより高い普通株式等Tier1自己資本を保有することが求められ、価格設定の閾値を引き上げリスク選好度を低下させる可能性があります。小規模なコミュニティバンクは補完的レバレッジ比率要件の対象外であり、中小企業融資や関係型バンキングなどの分野での相対的な柔軟性を維持しています。大手銀行は、最終的な枠組みに備え融資の継続性を維持するため、2024年末の報告比率に反映されているように、すでに自己資本バッファーを積み上げています。米国リテールバンキング市場は、新体制下でリスク加重資産の最適化と手数料ベースの収益がより高い戦略的優先事項となる中、成長と資本効率のバランスを取り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ローンがシェアを支え、デビットカードが成長をリードする

ローンは2025年の米国リテールバンキング市場の44.75%を占め、消費者および零細企業金融における住宅ローン、住宅担保、個人融資、中小企業信用の比重を反映しています。デビットカードは、組み込み型金融、カード情報登録によるサブスクリプション、非対面ルーティングが小売・サービス全体の日常的な支出ユースケースを拡大する中、2031年にかけて7.76%のCAGRを記録すると予測されています。カード関連手数料プールに関する米国リテールバンキング市場規模はデジタルコマースの深化とともに拡大する一方、インターチェンジとルーティングに関する提案はイシュアーと加盟店の経済的分担の方法を変えます。デビットの非対面シェアは2025年に34.4%に達し、請求書支払いや定期課金における追加的なインターチェンジと口座利用を支えています。取引口座はFedNowとRTPに紐付いたリアルタイムの資金利用可能性の恩恵を受け、給与振込と個人間送金(P2P)の主要口座への統合を促進しています。

普通預金口座はマネーマーケットファンドとの明確な金利競争に直面しており、残高を維持するためにより高い利回りと改善されたデジタル機能が必要であり、低コスト資金調達の多様化を欠く銀行の純利息マージンを圧縮する可能性があります。クレジットカードは、リボルビング残高とAPR水準がカードポートフォリオの純利息収入を支えるため、景気循環的な貸倒変動にもかかわらず安定した収益エンジンであり続けています。製品全体にわたる米国リテールバンキング市場シェアのダイナミクスは、請求者と消費者の摩擦を低減し銀行所有のレールに取引量を引き込む即時決済統合によってますます形成されています。デビットルーティングに関する規制提案は、イシュアーがインターチェンジを守り大規模な紛争コストを最小化するためにトークン化とリアルタイムリスク分析を強化することを求めています。アドバイザリーとデジタルツールを通じたクロスセルは、預金・融資・投資口座全体で残高を増やす富裕層世帯にとって特に重要であり続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャネル別:オンラインバンキングが支配し、支店ネットワークが安定する

オンラインバンキングは2025年のチャネルシェアの71.48%を占め、日常的な活動がモバイルおよびウェブインターフェースに移行するにつれ、2031年にかけて6.16%のCAGRで成長すると予測されています。米国リテールバンキング市場は、顧客がモバイルを最も利用するアクセスポイントとして挙げながらも、重要度の高いインタラクションには依然として支店を重視するため、デジタルの利便性と人的アドバイスを組み合わせ続けています。主要手段としてのモバイルは2024年に55%に達し、米国銀行協会(ABA)調査における最高水準を記録しており、デジタルのベースラインが一時的なパンデミック効果ではなく持続的なものであることを示唆しています。即時決済レールは、資金利用可能性、請求書決済、個人間送金(P2P)の体験が顧客が外部ウォレットに迂回するよりも銀行内に留まる方が速くエラーが少ないため、オンラインバンキングのデジタル優位性を強化しています。リアルタイム清算に伴い不正リスクが進化する中、銀行はより強力な認証と行動分析に投資し、損失を抑制しながら体験をシームレスに保っています。

オフラインバンキングは、複雑な製品のオンボーディング、例外処理、および支店の存在が地域再投資責任に結びついている評価エリアでのコミュニティの期待に応えるという本質的な役割を維持しています。支店集約型サービスに関連する米国リテールバンキング市場規模は、アドバイス重視の製品と特定の現金取引が依然として対面機能を必要とするため、より緩やかに調整されるでしょう。2025年後半に採用された合理化された支店申請審査など、規制面のプロセス改善は、成長市場で戦略的な拠点変更を行う銀行の計画から開業までのサイクルを短縮します。長期的には、拠点戦略は人口移動と商業の変化に合わせて調整されますが、デジタルは米国リテールバンキング市場における日常的なエンゲージメントの中心であり続けるでしょう。最高水準のモバイルと選択的な支店投資を組み合わせた機関が、最も幅広い顧客の好みを取り込むことができます。

顧客年齢層別:29〜44歳が支配し、18〜28歳コホートが最速で成長する

29〜44歳のコホートは2025年に市場の35.49%を占め、複数製品の関係を支える最盛期の収入力、住宅購入、中小企業設立によって支えられています。18〜28歳のセグメントは、新たな労働力参入者がモバイルファーストの当座預金、デビット、分割払いオプションを採用し、エンゲージメントを高め時間をかけて残高を積み上げるにつれ、2031年にかけて6.87%のCAGRで拡大すると予測されています。米国リテールバンキング市場では、若年コホートでデビット利用と非対面デビット(CNP)活動が高く、サブスクリプション消費と電子商取引の習慣が当座預金に紐付いたエンゲージメントを促進していることが見られます。即時給与振込とより迅速な送金は中堅キャリア世帯の流動性管理を改善し、29〜44歳コホートが高コストの短期信用の必要性を低減し預金優位性を強化するのに役立っています。債務返済とリボルビング残高はすべての年齢層にとって重要な考慮事項であり続け、全体的な家計信用トレンドが2026年にかけての決済と貯蓄行動を形成しています。

高齢の顧客は若年セグメントよりも支店でのインタラクションの割合を高く好む傾向が続いていますが、銀行がアプリの使いやすさとセキュリティを改善するにつれ、すべての年齢層でモバイル利用が着実に増加しています。米国リテールバンキング産業にとって、人口の高齢化は、より大きな残高とより複雑なサービスニーズを持つ世帯のニーズに合ったアドバイザリーサービス、信託・遺産ソリューション、不正防止の重要性を高めています。即時発行、個人間送金(P2P)統合、予算管理ツールを組み合わせた若年層向けの提案は、早期に主要口座の地位を確保することで長期的なライフタイムバリューを向上させることができます。年齢セグメント全体にわたる米国リテールバンキング市場シェアは、機関がチャネルの好みと製品機能をライフステージのニーズにどれだけうまく合わせるかを反映するでしょう。住宅購入と中小企業設立へのコホートの移行は、強力なアドバイザリー能力を持つ銀行にとって複数製品エンゲージメントの主要ドライバーであり続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

銀行タイプ別:全国銀行がスケールを維持し、ネオバンクが急成長する

全国銀行は2025年に市場の67.84%を支配し、大規模な不正管理とリアルタイム決済モデルを大規模に管理する多様化された資金調達、より大きなテクノロジー予算、社内リスク業務の価値を示しています。ネオバンク・その他は、即時オンボーディング、手数料ゼロの構造、機能の迅速な展開がシンプルさと透明性を求めるデジタルファーストの顧客に訴求する中、2031年にかけて最も速い成長が見込まれています。米国リテールバンキング市場には、専任のリアルタイム決済チームとデータサイエンスリソースを持つ機関が含まれており、最大手銀行と中規模競合他社の間のスケールギャップをさらに際立たせています。同時に、オープンバンキング規制は乗り換えコストを低下させ、既存機関が口座ロックインではなくサービス品質で競争することを促しています。2025年後半のVisaによるUSDC決済開始も、デジタルマネー移動における銀行とフィンテックのパートナーシップに影響を与えうる決済ネットワークのイノベーションを示しています。

地方銀行とコミュニティバンクは、中小企業の資金管理、テーラーメイドの融資、地域アドバイザリーに特化することでシェアを維持でき、相対的な自己資本規制の緩和と顧客との近接性から恩恵を受けています。コアシステムとデータプラットフォームを近代化する機関は、トークン化されたカード発行やリアルタイム通知など、顧客が今や期待する機能の市場投入時間を短縮できます。銀行タイプ全体にわたる米国リテールバンキング市場規模の分布は、APIがポータビリティを広げる中、統合トレンド、自己資本規制、消費者の乗り換えに対して引き続き敏感であり続けるでしょう。デジタルの卓越性と不正への耐性を組み合わせた銀行は、特に非対面デビット(CNP)と請求書支払いの文脈で、口座あたりのアクティブな利用をより多く獲得するでしょう。長期的には、パートナーバンクモデルと組み込み型金融がネオバンクのリーチを拡大できる一方、規制上の期待がバランスシートの柔軟性を形成します。

地理的分析

2026年の事業環境は、製品、チャネル、規制ドライバーの観点から全国的な範囲に留まっていますが、人口移動、所得パターン、マネーマーケット代替手段の集中度により、支店と預金のダイナミクスは地域によって異なります。米国リテールバンキング市場は、支店戦略を成長回廊に合わせながら、場所に関わらず一貫した体験を提供するモバイル機能を拡大しています。リアルタイム決済レールへのアクセスは接続後は地域によって異なることはなく、取引エンゲージメントにおいて拠点密度よりも信頼性の高い稼働時間と不正モデルに重点が置かれます。インターチェンジとルーティングの提案は全国的に適用されるため、ポートフォリオ戦略は地理よりも顧客構成と加盟店との関係に対応します。アドバイザリー重視のサービスに関連する米国リテールバンキング市場規模は、住宅ローン、中小企業融資、資産管理の需要によって都市圏ごとに依然として異なる可能性があり、これらはしばしば対面サポートを必要とします。

預金競争は、高所得世帯が集中しマネーファンドへのアクセスが摩擦なく行える地域で最も激しく、地域の預金ベータを引き上げ金利ベースのプロモーションを激化させます。強力な中小企業エコシステムを持つ市場では、RTPまたはFedNowを通じた資金管理と当日給与振込が、事業主と従業員の両方にとって主要口座獲得を改善します。州レベルのコンプライアンスと業務タイムラインは新規支店の開設や改装の展開に影響を与える可能性がありますが、2025年後半の支店申請の連邦レベルでの合理化により、対象機関の計画から開業までのサイクルが短縮されます。都市圏別の米国リテールバンキング市場シェアは、人口移動と雇用成長が落ち着く場所を引き続き反映する一方、デジタルの均質化が地域間のサービス格差を縮小します。不正の類型は加盟店構成と地域の犯罪パターンにより地域によってある程度異なりますが、AIを活用したスコアリングが損失パフォーマンスのギャップを縮小します。

全国レベルでは、家計のレバレッジとリボルビング残高のトレンドが依然として信用と決済製品の需要を形成し、ローン成長の地域的な変動に影響を与える可能性があります。公共機関が即時送金を採用する場所では米国リテールバンキング市場が恩恵を受け、受取人は利便性と紛争解決のために自宅近くの主要取引口座を維持することが多いためです。顧客の年齢構成も地域のデジタル採用の違いを説明しており、若年層が多い都市圏はモバイルのみの利用に傾き、高齢層が多い都市圏はハイブリッドパターンに傾く傾向があります。都市圏別の銀行タイプの存在も重要であり、メガバンクが全国的な機能セットをもたらす一方、地方銀行は地域の中小企業とコミュニティバンキングの役割を通じて深化します。その結果、機能と規制における全国的なベースラインと、アドバイザリー、中小企業資金管理、預金価格設定における地域化された競争が共存します。

競争環境

米国リテールバンキング市場は適度な集中度を維持しており、大規模な全国機関が資金調達の多様化、大規模な不正管理、リアルタイム決済ネットワークへの早期参加において優位に立っています。2025年12月のVisaによる米国でのUSDC決済開始は、決済ネットワークが資金移動オプションを拡大し、国境を越えた即時決済のユースケースで銀行とフィンテックにわたる新たなパートナーシップの道を開いていることを示しています。U.S. Bankは2025年10月にデジタル資産・資金移動部門を設立し、新興製品開発を加速させており、既存機関がトークン化された決済と資産サービスに向けてどのように準備しているかを示しています。米国リテールバンキング市場はまた、重要な産業セクターにまたがり現代のデジタル金融の完全性を支えるセキュリティとレジリエンスへの主要銀行による持続的な投資を反映しています。

不正軽減能力は、スコアリングの速度とトークン化の有効性が顧客が誤検知の少ないシームレスな取引を体験できるかどうかを決定するため、即時決済レールが拡大する中で重要な差別化要因となっています。より高度なAIモデルを持つ銀行は相当な不正損失の節約と高い承認率を報告しており、これが顧客の信頼と利用の向上につながっています。オープンバンキングは、乗り換えの摩擦が低下し、ニーズが生じた時点で豊富な取引・収入データに基づいて引受が調整できるようになるにつれ、2026年に競争を激化させるでしょう。したがって、米国リテールバンキング市場は、複雑さを加えることなく即時アクセス、透明な価格設定、積極的な保護を組み合わせた既存機関と挑戦者を評価します。規制IIと自己資本基準に伴い製品経済性が進化する中、ポートフォリオの多様化と手数料イノベーションがリターンを維持するためにより重要になります。

拠点戦略は引き続き活発ですが、2025年後半に対象銀行の承認期間を短縮した連邦レベルの支店申請タイムラインの合理化に支えられ、より選択的になっています。支店が開設される場合、成長市場とアドバイザリー重視の役割を対象とする傾向があり、常時稼働のデジタルエンゲージメントを補完します。米国リテールバンキング市場は全国的なスケールと地域的な関連性の両方に依存しているため、地方機関はサービス品質で勝てる中小企業資金管理、地域開発、専門融資に注力しています。リアルタイム接続とセキュリティへの継続的な投資は、顧客が即時の資金と信頼性の高い保護を等しく期待する中、銀行タイプを超えた統一テーマであり続けるべきです。スピード、安全性、シンプルさを提供する企業は、物理的な拠点規模に関わらず、不均衡なエンゲージメントを獲得するでしょう。

米国リテールバンキング産業リーダー

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:JPMorgan Chaseは国際オリンピック委員会との合意を最終化し、オリンピックの最初のグローバルバンキングパートナーとなりました。このパートナーシップは、2028年ロサンゼルスオリンピック・パラリンピック競技大会、および2030年フランスアルプス冬季オリンピック・パラリンピック競技大会を対象としています。

- 2026年2月:Bank of Americaは、統合されたバンキングとMerrill投資関係に対してクライアントにインセンティブを提供するよう設計された手数料無料のロイヤルティプログラム「BofAリワーズ」を導入しました。5月27日から、クライアントは登録してクレジットカードリワードの強化、キャッシュバックオファー、プレミアムバンキングサービス、限定体験などの特典にアクセスできます。年間特典は、会員ティアとプログラム参加に応じて150米ドルから4,000米ドルの範囲です。

- 2025年12月:Visaは米国でUSDCステーブルコイン決済を開始し、Cross River BankとLead Bankを含む米国のイシュアーおよびアクワイアラーパートナーが、Solanaブロックチェーン上でCircleのUSDCを使用してVisaと決済できるようにしました。2025年11月30日時点で、月次ステーブルコイン決済量は年換算で35億米ドルを超えています。

- 2025年10月:JPMorgan Chase & Co.は、サプライチェーンと先進製造業、防衛・航空宇宙、エネルギー自給、AI・サイバーセキュリティ・量子コンピューティングなどのフロンティア技術に焦点を当てた最大100億米ドルの直接株式およびベンチャーキャピタル投資を含む、国家経済安全保障にとって重要な産業の促進、資金調達、投資のための1兆5,000億米ドル、10年間のセキュリティ・レジリエンス・イニシアチブを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査におけるリテールバンキングは、個人向けに米国認可銀行および連邦保険付き貯蓄機関が提供するすべての預金、決済、消費者信用サービスをカバーしており、当座預金口座と普通預金口座、定期預金、住宅ローン、個人ローンと自動車ローン、デビットカードとクレジットカード、および関連する手数料ベースのサービスが含まれます。私たちの視点は、支店、オンライン、モバイルチャネルにわたるこれらの活動内で生成される利息収入と非利息収入を通じた価値創造を追跡します。

スコープ除外:年間収益が500万米ドルを超える企業を対象とした事業バンキング製品はスコープ外です。

セグメンテーション概要

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18〜28歳

- 29〜44歳

- 45〜59歳

- 60歳以上

- 銀行タイプ別

- 全国銀行

- 地方銀行

- ネオバンク・その他

詳細な調査方法論とデータ検証

一次調査

私たちはすべての連邦準備区にわたって、シニアリテール幹部、デジタルチャネルリード、コミュニティバンクの頭取と対話しました。これらの会話は成長レバー(預金ベータ、手数料上限、AIを活用したコスト削減)をテストし、製品別の典型的な純利息マージンを検証し、支店簡素化型流通の採用曲線を明確にしました。モバイル利用と手数料感応度に関する消費者フォーカスグループからのインサイトが採用の前提をさらに精緻化しました。

デスクリサーチ

アナリストは、連邦預金保険公社(FDIC)の四半期コールレポート、連邦準備制度の資金フロー表、消費者信用リリースなどの連邦データセットから始め、これらが総ローンと預金残高をマッピングしています。米国銀行協会、ザ・クリアリング・ハウス、NACHAを含む業界団体が決済量、インターチェンジ利回り、支店数のベンチマークに役立ちました。主要な全国銀行と地方銀行の規制当局への提出書類(10-K、決算説明会の書き起こし)が詳細なセグメント分割を提供し、Dow Jones Factiva経由で収集されたプレスカバレッジが資産売却、支店合理化、フィンテックパートナーシップを浮き彫りにしました。

個人可処分所得、連邦準備制度の政策金利パス、経済分析局と議会予算局からの家計債務返済比率などのマクロ指標が需要の前提を固定しました。このカタログは例示的なものであり、数値と文脈を相互検証するために多くの追加的な二次情報源が参照されました。

市場規模推計と予測

トップダウンの構造がFDICのバランスシート合計と国勢調査の家計数をリテールバンキング収益プールに変換し、その後、収益開示から導出されたサンプリングされた平均スプレッドと手数料利回りを通じて検証されます。サンプリングされた支店預金基盤とカード残高のボトムアップ集計が、合計が確定される前の妥当性チェックとして機能します。監視される主要ドライバーには、連邦準備制度の政策金利の軌跡、住宅ローン組成量、デビットカードの購入頻度、家計形成、デジタル専用口座の普及率が含まれます。予測は、金利と信用サイクルの変動を捉えるためにシナリオ分析と組み合わせた多変量回帰を利用しており、支店レベルのサンプリングのギャップは加重中央値スケーリングによって補完されます。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経て、分散フラグが独立した指標に対する再実行をトリガーし、3パーセントポイントを超える偏差は管理職へのエスカレーションを促します。レポートは年次で更新され、金利変動や規制措置が収益プールを大幅に変更する場合は中間更新が行われます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

米国リテールバンキングのベースラインが信頼を得る理由

公表された推計は、企業が異なる収入ストリーム、顧客グループ、更新サイクルを選択するため乖離します。

主要なギャップドライバーには、中小企業口座がスコープ内に含まれるかどうか、値が資産残高を表すか収益を表すか、モデラーが連邦準備制度の金利変動をスプレッド前提に変換する方法が含まれます。Mordorの厳格なセグメント定義、年次更新サイクル、二重検証が過度な楽観主義と不当な保守主義の両方を抑制します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 8,700億米ドル(2025年) | ||

| 1兆1,100億米ドル(2024年) | グローバルコンサルタントA | 中小企業バンキングを含み、コア消費者ラインを超えたサービス手数料収入を計上 |

| 3,900億米ドル(2025年) | 業界誌B | 取引手数料収入のみに焦点を当て、ローンブックからの利息収入を除外 |

要約すると、規制当局への開示に基づき、現場の会話で確認された、バランスの取れた変数駆動型のフレームワークが、意思決定者が自信を持って追跡・再現できる信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

米国リテールバンキング市場の現在の規模と成長見通しはどのようなものですか?

市場は2025年に8,700億米ドルであり、即時決済、堅調なカード取引量、モバイルファーストのアクセスからの牽引力を反映し、2026〜2031年の4.17%のCAGRで2031年までに1兆1,100億米ドルに達すると予測されています。

米国リテールバンキング市場において、どの製品ラインが収益に最も貢献していますか?

ローンは2025年に44.75%のシェアを占め、デビットカードは非対面利用、サブスクリプション、組み込み型金融により2031年にかけて最も速い成長が見込まれています。

米国リテールバンキング市場全体でチャネルミックスはどのように進化していますか?

オンラインバンキングは2025年に71.48%を占め、モバイルの優位性と即時決済統合に牽引され2031年にかけて6.16%のCAGRが見込まれており、支店はアドバイス重視のインタラクションに留保されています。

米国リテールバンキング市場の成長にとって最も重要な人口動態の変化は何ですか?

29〜44歳のコホートは住宅ローンと中小企業活動により2025年に35.49%でトップとなり、18〜28歳のセグメントはモバイルファーストバンキングが標準となるにつれ2031年にかけて年率6.87%で成長すると予測されています。

米国リテールバンキング市場において、銀行戦略を形成している規制上およびマクロ的要因は何ですか?

2026年4月に施行されるオープンバンキングのデータポータビリティが乗り換えの摩擦を低減し、バーゼルIIIの最終規則が自己資本要件を引き上げ、マネーマーケットファンドの成長が預金コストに圧力をかけており、これらすべてが価格設定と製品構成に影響を与えています。

リアルタイム決済レールは米国リテールバンキング市場の競争にどのような影響を与えていますか?

FedNowへの参加は2026年初頭までに1,300機関を超え、RTPは2025年第4四半期に4,050億米ドルの取引を処理し、即時送金、給与振込、請求書支払いを通じて銀行が主要口座の地位を獲得するのに役立っています。

最終更新日: