DNAマイクロアレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

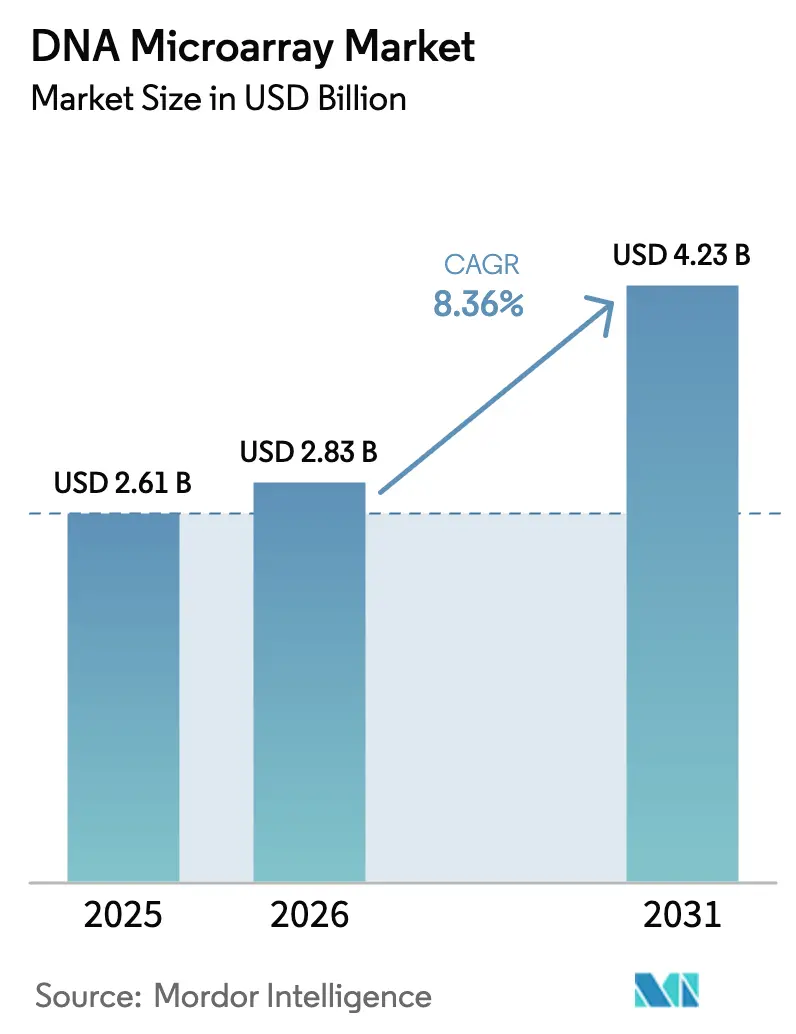

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

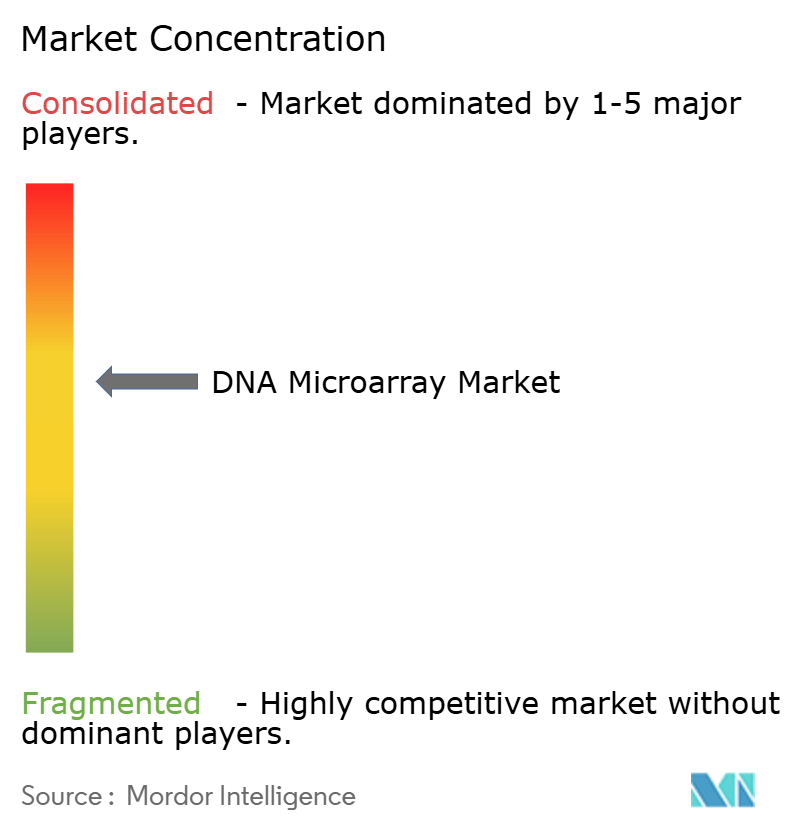

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNAマイクロアレイ市場分析

DNAマイクロアレイ市場規模は2025年に26億1,000万米ドルと評価され、2026年の28億3,000万米ドルから2031年には42億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.36%です。次世代シーケンシング(NGS)の価格が低下する中でも、費用対効果の高いターゲットプロファイリング、より容易な規制経路、および新たな空間トランスクリプトミクスワークフローが、DNAマイクロアレイ市場の関連性を引き続き支えています。[1]Mohan Yourick et al., 「マイクロアレイとRNA-seqの濃度応答トランスクリプトミクス研究における最新比較」, BMC Genomics, biomedcentral.com オリゴヌクレオチドアレイは現在の収益のほぼ半分を占め、コンパニオン診断の承認が臨床での普及を後押しし、統合ソフトウェアサービスが勢いを増しています。北米における確立した償還構造とアジア太平洋地域全体での研究支出の増加が需要を支える一方、主要サプライヤー間の統合がマルチオミクス拡大戦略への資金供給を促進しています。

主要レポートのポイント

- 製品カテゴリー別では、オリゴヌクレオチドアレイが2025年に46.62%の収益シェアでトップとなり、その他のタイプ(BACおよびSNPアレイ)は2031年までに11.62%のCAGRで成長すると予測されています。

- 用途別では、遺伝子発現解析が2025年のDNAマイクロアレイ市場シェアの51.05%を占め、エピジェネティクスは2031年までに12.15%のCAGRで成長すると予測されています。

- コンポーネント別では、機器が2025年のDNAマイクロアレイ市場規模の42.74%を占め、サービス・バイオインフォマティクスソフトウェアは2031年までに12.33%のCAGRで拡大しています。

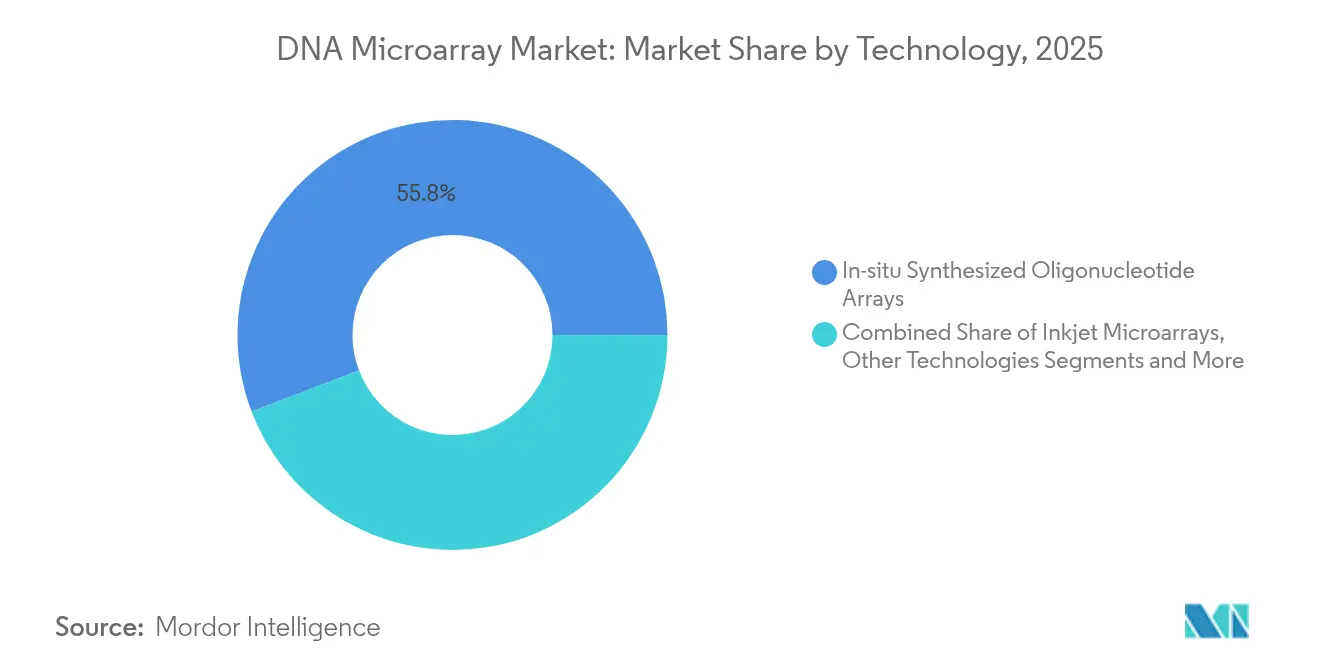

- 技術別では、インサイチュ合成アレイが2025年に55.78%の収益シェアを保持し、その他の技術は2031年までに11.3%のCAGRを記録すると見込まれています。

- エンドユーザー別では、学術・政府系研究機関が2025年に50.62%のシェアを獲得し、病院・診断センターは予測期間中に10.24%のCAGRで成長しています。

- 地域別では、北米が2025年収益の38.84%を占め、アジア太平洋地域は2031年までに10.7%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のDNAマイクロアレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝性疾患・がんの高い負担の中での個別化医療への高まるニーズ | +1.2% | 世界全体、北米・EUでの早期成果 | 中期(2〜4年) |

| 医療研究資金調達量の増加 | +0.8% | 世界全体、アジア太平洋・北米に集中 | 短期(2年以内) |

| 腫瘍学パイプラインにおけるマイクロアレイベースのコンパニオン診断の採用拡大 | +1.5% | 北米・EUが中核、アジア太平洋へ波及 | 中期(2〜4年) |

| マイクロアレイチップを統合した空間トランスクリプトミクスの台頭 | +0.9% | 世界全体、研究センターでの早期採用 | 長期(4年以上) |

| 低コストの作物特異的アレイを展開する農業ゲノミクスの成長 | +0.7% | アジア太平洋が中核、南米・アフリカへ拡大 | 長期(4年以上) |

| 感染症パネル向け分散型ポイントオブケアマイクロアレイデバイス | +0.6% | 世界全体、資源が限られた環境での優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患・がんの高い負担の中での個別化医療への高まるニーズ

乳がんにおけるPIK3CA、AKT1およびPTEN変異に対するFoundationOne CDxの米国食品医薬品局(FDA)承認は、マイクロアレイが精密療法のための腫瘍トリアージにどのように役立つかを示しています。[2]米国食品医薬品局、「FoundationOne CDx – P170019/S048」, fda.govホルモン受容体陽性・HER2陰性乳がんの約70%がPIK3CA変異を有しており、検査可能な大規模な患者集団を形成しています。病院は電子健康記録をマイクロアレイの出力と連携させ、リスク層別化を精緻化しています。NGSの深度が地域の予算を超える場合、検査機関は依然としてアレイを好みます。腫瘍学パイプラインが拡大するにつれ、支払者は既存の検査室ワークフローに適合する迅速かつ低複雑性のアッセイを評価します。

医療研究資金調達量の増加

国家資金調達機関および民間財団は、最近のウイルスアウトブレイクからの教訓を受け、ゲノムインフラ予算を増額しています。米国国立がん研究所(NCI)のmyeloMATCH試験は、広範なゲノムプロファイリングと標的療法選択を組み合わせ、スケーラブルなプラットフォームへの需要を強化しています。大学はコストを管理しながらカバレッジを犠牲にしないよう、マイクロアレイによる事前スクリーニングと集中的なNGSを組み合わせています。このハイブリッドアプローチは機器のライフサイクルを延長し、サービス収益を促進することで、DNAマイクロアレイ市場に直接的な恩恵をもたらしています。

腫瘍学パイプラインにおけるマイクロアレイベースのコンパニオン診断の採用拡大

厳格なバイオマーカーラベリング規則により、医薬品開発者はクラスIIIまたはクラスIVの承認をすでに取得している確立されたアレイシステムへの採用が促進されています。AgilentとIncyteのパートナーシップは、FDA承認済みのGeneChipシステム3000Dxを活用して規制上のタイムラインを数ヶ月短縮しています。汎腫瘍コンパニオン診断として承認されたIlluminaのTruSight Oncology Comprehensiveアッセイは、より深いシーケンシングの前に広範な変異パネルを事前スクリーニングするためにアレイがどのように活用できるかを示しています。製薬企業は患者を迅速に層別化するため、フェーズII試験にこのようなスクリーニングを組み込んでいます。

マイクロアレイチップを統合した空間トランスクリプトミクスの台頭

FISHnCHIPsのような空間トランスクリプトミクスツールは、組織構造を保持しながら従来のFISHより2〜20倍高い感度を実現します。マイクロアレイ統合空間トランスクリプトミクスプラットフォームは、サンプルあたりのコストを875米ドルに削減し、これは旧来の手法の約4分の1です。[3]Fei Chen、「FISHnCHIPsを用いた高感度空間トランスクリプトミクス」, Nature Communications, nature.com 計算的アレイ再構成はさらにイメージングステップを省きながら単一細胞分解能を維持します。これらの進歩により、特に空間オミクスへの経済的な参入を求める病院において、マイクロアレイは次世代病理学の中心に位置づけられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGS、qPCRおよびCRISPRスクリーニングプラットフォームとの高コスト・競合 | -2.1% | 世界全体、特に高所得市場 | 短期(2年以内) |

| アレイベース診断に対する限定的な償還 | -1.8% | 北米・EUが中核、世界的に拡大 | 中期(2〜4年) |

| 臨床ゲノムデータ共有を制約するデータプライバシー規制 | -1.2% | EUが中核、世界的に波及 | 長期(4年以上) |

| 特殊試薬・基板のサプライチェーンの脆弱性 | -0.9% | 世界全体、アジア太平洋での深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NGS、qPCRおよびCRISPRスクリーニングプラットフォームとの高コスト・競合

ゲノムシーケンシングのコストは2007年の100万米ドルから2025年には約600米ドルに低下し、アレイの価格設定に圧力をかけています。RNA-seqはより多くの新規転写産物を検出しますが、アレイはより単純なデータパイプラインで多くのタンパク質コード研究を依然として満たしています。PacBioおよびOxford Nanoporeのロングリードシーケンサーはアレイの届かない複雑な領域を解決し、特定の予算をマイクロアレイから移行させています。ベンダーはインストールベースを守るため、機器にソフトウェアとサービス契約をバンドルすることで対応しています。

アレイベース診断に対する限定的な償還

米国メディケアの方針では、アレイ検査の支払いに広範な文書化が必要とされることが多く、非特異的なCPTコードが使用されるため、支払いが遅延します。民間保険会社は大きく異なり、MolDXは65の薬剤・遺伝子ペアをカバーする一方、10未満しか償還しないプランもあります。行政上のハードルは検査室のリソースを消耗させ、新規検査の申請を抑制します。提案されている薬理ゲノミクスLCDは特定のパネルの承認を容易にする可能性がありますが、最終的なガイダンスは2026年まで保留のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:オリゴヌクレオチドアレイがイノベーションを牽引し、特殊フォーマットが加速

オリゴヌクレオチドマイクロアレイは2025年収益の46.62%を生み出し、遺伝子発現ワークフローおよび規制承認済みコンパニオン診断における確固たる役割を示しています。高いプローブ密度、成熟した製造ラインおよび広範なアノテーションデータベースにより、これらのアレイは臨床および研究の購入者双方にとって魅力的であり続けています。オリゴヌクレオチドフォーマットのDNAマイクロアレイ市場規模は、検査室がソフトウェアアップグレードに合わせてインストール済み機器を更新するにつれ、着実に拡大すると予測されています。一方、BACおよびSNPアレイは2031年までに11.62%のCAGRを記録し、費用対効果の高い遺伝子型解析を必要とする構造変異研究および大規模バイオバンクイニシアチブによって推進されています。

cDNAアレイは集中的な研究において足場を維持していますが、NGSが発見レベルのトランスクリプトミクスを支配しています。比較研究では、最小限の計算負荷で一貫したタンパク質コードカバレッジを提供するcDNAアレイが依然として引用されています。特殊フォーマットは、カスタマイズされた表面が組織コンテキストを保持する空間トランスクリプトミクス統合から新たな勢いを得ています。資本予算が逼迫する中、ハイブリッド検査室は完全なNGSへの移行ではなく、中価格帯の特殊アレイへの投資を選択することが多く、DNAマイクロアレイ市場の回復力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遺伝子発現が支配し、エピジェネティクスが台頭

遺伝子発現解析は、検証済みプロトコル、償還の親しみやすさ、および継続的な医薬品開発利用により、2025年の用途別収益の51.05%を占めました。臨床的には、乳がんにおけるFDA承認済み発現パネルが、アレイ出力に対する規制上の信頼を示しています。医薬品スポンサーは、バイオマーカー層別化を合理化するために登録時に発現アレイを使用する適応試験を設計しています。

エピジェネティクスは、腫瘍学がメチル化ベースの早期検出に移行するにつれ、12.15%のCAGRで成長しています。アレイは標的バイサルファイトシーケンシングの前の経済的な初期スクリーニングを提供します。病原体検出および薬理ゲノミクスは、従来のELISAパネルを上回る400抗原タンパク質アレイを活用し、ニッチな魅力を維持しています。薬理ゲノミクスの償還コードが成熟するにつれ、これらの高成長ニッチに帰属するDNAマイクロアレイ市場シェアが拡大する可能性があります。

コンポーネント別:機器がリードし、サービスが加速

資本設備の販売は2025年収益の42.74%を占め、FDA申請に依然として好まれる従来のGeneChipおよびSurePrintシステムに支えられています。ベンダーはサービス契約を延長し、ソフトウェアライセンスをバンドルして稼働率を高め、消耗品の定期収益を守っています。

年間12.33%成長しているサービスおよびバイオインフォマティクスソフトウェアは、データの複雑性の増大と統合クラウドパイプラインの必要性を反映しています。社内データサイエンティストを持たない検査室は分析をアウトソーシングし、プラットフォームプロバイダーに高マージンの機会を生み出しています。消耗品は日常のスループットに結びついた安定した販売を示しますが、学術分野では価格感応度が高いままです。単一起源の試薬サプライヤーからの多様化により混乱リスクが軽減され、安定したDNAマイクロアレイ市場を支えています。

技術別:インサイチュ合成が支配し、代替手法が勢いを増す

インサイチュ合成オリゴヌクレオチドアレイは2025年売上の55.78%を占め、包括的なパネルに対して比類のないプローブ密度を提供しています。フォトリソグラフィープロセスは半導体の専門知識を活用して均一性を実現し、規制グレードのアッセイにとって重要です。

インクジェットおよびコンタクトスポットアレイは年間11.3%成長し、新興病原体や植物ゲノミクスプロジェクト向けの迅速なプロトタイピングおよびカスタムパネルに対応しています。基板化学の進歩によりシグナル対ノイズ比が改善され、フォトリソグラフィーとの性能差が縮小しています。空間オミクスが収束するにつれ、マイクロファブリケーションの専門家は単一スライド上で組織学とトランスクリプトミクスを統合するための三次元基板を実験し、DNAマイクロアレイ市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関がリードし、臨床採用が加速

学術・政府系研究機関は2025年の需要の50.62%を生み出し、割引価格とグラント支援の恩恵を受けています。汎がんアトラスなどの複数年プロジェクトは、深いシーケンシングの前のベースライン発現プロファイリングにアレイを活用しています。

最も速く成長しているセグメントである病院・診断センターは10.24%のCAGRで、既存の検査室情報システムに適合するアレイベースの薬理ゲノミクスパネルで分子病理学メニューを拡大しています。製薬・バイオテクノロジー企業は、発現シグネチャーに対して大規模な化合物ライブラリーをスクリーニングするために、初期段階のパイプラインにアレイを維持しています。ポイントオブケアデバイスが成熟するにつれ、地域病院がポータブルアレイモジュールを採用し、DNAマイクロアレイ業界のリーチを拡大する可能性があります。

地域分析

北米は、明確なFDA経路と腫瘍学アッセイに対する確立された償還コードを背景に、2025年収益の38.84%を維持しました。大規模な参照検査室は、必要に応じてNGSフォローアップと組み合わせる高スループットワークフローにアレイを統合しています。myeloMATCH精密医療プログラムは、シーケンシングの進歩にもかかわらず、アレイによる層別化に対する継続的な機関的信頼を示しています。しかし、複雑なコーディング規則と支払者の多様性が臨床展開速度を抑制し、一部の成長機会を残しています。

アジア太平洋地域は、中国のシーケンシングセクターの回復と精密医療目標への公的資金の流入により、10.7%のCAGRを記録すると予測されています。国内政策は国産機器を優遇しており、多国籍企業は地域プレーヤーへの合弁事業設立または技術ライセンス供与を促されています。日本と韓国は薬理ゲノミクス検査に依存した高齢化社会の健康戦略を追求し、アレイ試薬の消費を促進しています。インドおよび東南アジアの新興農業ゲノミクスハブがさらに対応可能な市場規模を拡大しています。

欧州の軌跡は、汎EU臨床研究を複雑にするGDPRによるデータ共有制限によって緩和されています。AliveDxはそのマイクロアレイ免疫アッセイのIVDR CEマークを取得し、規制経路が実行可能であるが資源集約的であることを証明しました。フェデレーテッドラーニングのパイロットはプライバシーと国境を越えた研究の調和を目指していますが、採用コストが近期の普及を遅らせています。それでも、ドイツとフランスの国家がん計画がDNAマイクロアレイ市場のベースライン需要を維持しています。

競合ランドスケープ

DNAマイクロアレイ市場は、既存企業が統合マルチオミクスへの再配置を進める中、中程度の統合を示しています。Illuminaは単一細胞およびプロテオミクス能力を確保するためにFluent BioSciencesおよびSomaLogicに7億7,500万米ドルを投資しました。Thermo Fisherの31億米ドルのOlinkディールおよびAgilentの9億2,500万米ドルのBioVectra買収は、アレイが現在より広範な分析エコシステムの一層を形成していることを示しています。統合は空間オミクスおよびAI駆動バイオインフォマティクスへの研究開発規模を提供します。

競合の激しさは用途によって異なります。コンパニオン診断市場はFDA承認済みシステムを持つ既存企業を優遇し、再現性が価格を上回るThermo FisherのGeneChipシステム3000Dxに参入障壁を与えています。研究専用セグメントはより分散しており、大学は最低コストのサプライヤーへグラントをシフトしています。新規参入者はパイロット研究向けにインクジェット印刷アレイを推進し、スケールアップ前の足場を求めています。

空間トランスクリプトミクス、ポータブル感染症検査、および農業遺伝子型解析にホワイトスペースの機会が現れています。MISTプラットフォームのサンプルあたり875米ドルのプロファイルはデジタル病理学への参入障壁を低下させ、中堅病院全体での需要拡大の可能性があります。植物育種に特化したスタートアップは、フィールドセンサーと統合するカスタム低密度チップを展開し、食料安全保障への懸念が高まる中でニッチな収益源を開拓しています。

DNAマイクロアレイ業界リーダー

Thermo Fisher Scientific Inc.

Illumina, Inc.

Agilent Technologies, Inc.

QIAGEN

F. Hoffmann-La Roche

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Illuminaは日本の厚生労働省(MHLW)からTruSight Oncology Comprehensiveの承認を取得し、臨床現場での合理化された汎腫瘍プロファイリングを可能にしました。

- 2025年4月:Eurofins GenomicsはLGC GroupのサンガーシーケンシングビジネスをM&Aし、サービスポートフォリオを拡充しました。

- 2024年7月:Agilentはオリゴヌクレオチドおよびペプチド製造を強化するためにBioVectraを9億2,500万米ドルで買収しました。

世界のDNAマイクロアレイ市場レポートの範囲

レポートの範囲によると、DNAマイクロアレイは、固体表面に固定された相補的DNAプローブに標識されたRNAまたはDNAサンプルをハイブリダイズさせることで、数千の遺伝子の発現を同時に検出するために使用される実験室ツールです。この技術により、研究者はさまざまな条件や処理にわたる遺伝子発現パターンを分析し、遺伝的変異を研究することができます。

DNAマイクロアレイ市場は、タイプ、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場はcDNAマイクロアレイ、オリゴヌクレオチドマイクロアレイ、およびその他のタイプにセグメント化されています。その他のタイプはさらにBACマイクロアレイとSNPマイクロアレイにセグメント化されています。用途別では、市場は遺伝子発現解析、遺伝子型解析、およびその他の用途にセグメント化されています。その他の用途はさらにエピジェネティクスと病原体検出にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、病院・診断センター、および研究・学術機関にセグメント化されています。レポートはまた、主要地域にわたる17カ国のDNAマイクロアレイ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| cDNAマイクロアレイ |

| オリゴヌクレオチドマイクロアレイ |

| その他のタイプ(BACおよびSNPアレイ) |

| 遺伝子発現解析 |

| 遺伝子型解析・SNP解析 |

| エピジェネティクス |

| 病原体検出・感染症パネル |

| 消耗品(スライド、試薬、キット) |

| 機器(スキャナー、スポッター、ウォッシャー) |

| サービス・バイオインフォマティクスソフトウェア |

| インサイチュ合成オリゴヌクレオチドアレイ |

| スポットマイクロアレイ(コンタクト・非コンタクト) |

| フォトリソグラフィーアレイ |

| インクジェットマイクロアレイ |

| その他の技術 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | cDNAマイクロアレイ | |

| オリゴヌクレオチドマイクロアレイ | ||

| その他のタイプ(BACおよびSNPアレイ) | ||

| 用途別 | 遺伝子発現解析 | |

| 遺伝子型解析・SNP解析 | ||

| エピジェネティクス | ||

| 病原体検出・感染症パネル | ||

| コンポーネント別 | 消耗品(スライド、試薬、キット) | |

| 機器(スキャナー、スポッター、ウォッシャー) | ||

| サービス・バイオインフォマティクスソフトウェア | ||

| 技術別 | インサイチュ合成オリゴヌクレオチドアレイ | |

| スポットマイクロアレイ(コンタクト・非コンタクト) | ||

| フォトリソグラフィーアレイ | ||

| インクジェットマイクロアレイ | ||

| その他の技術 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 病院・診断センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

DNAマイクロアレイ市場の現在の価値はいくらですか?

DNAマイクロアレイ市場規模は2026年に28億3,000万米ドルであり、2031年までに42億3,000万米ドルへの上昇が見込まれています。

どの製品セグメントがDNAマイクロアレイ市場をリードしていますか?

オリゴヌクレオチドマイクロアレイが最大のシェアを保持しており、2025年収益の46.62%を占めています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

中国のゲノミクスセクターの回復と、地域全体での国家精密医療投資が相まって、予測CAGRの10.7%を牽引しています。

企業はシーケンシング技術との競合にどのように対応していますか?

市場リーダーは、アレイをマルチオミクスワークフローに統合するために、単一細胞、プロテオミクス、および製造資産を買収しています。

マイクロアレイ採用において最も速く拡大している臨床分野はどこですか?

腫瘍学におけるコンパニオン診断とメチル化ベースのエピジェネティクス検査が、規制承認と支払者の受け入れに後押しされ、最も高い成長率を示しています。

最終更新日: