核酸増幅検査(NAAT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

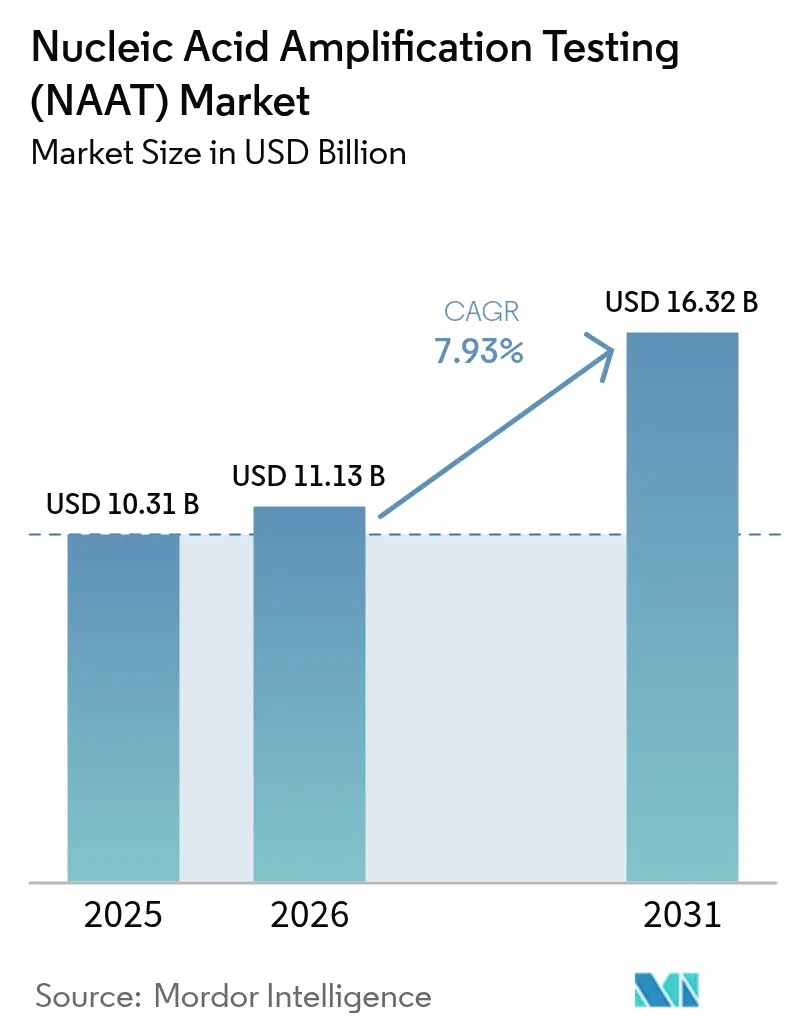

| 市場規模 (2026) | 11.13 十億米ドル |

| 市場規模 (2031) | 16.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核酸増幅検査(NAAT)市場分析

核酸増幅検査(NAAT)市場規模は2025年に103億1,000万米ドルと評価され、2026年の111億3,000万米ドルから2031年には163億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.93%です。精密医療、定期的なシンドローミックサーベイランス、価値に基づくケアへのシフトが、分子アッセイが日常的な臨床ワークフローに組み込まれるにつれて需要を増幅させています。病院と基準検査機関はいずれも自動化を通じて処理能力を拡大しており、人工知能モジュールがサンプルトリアージから結果解釈まであらゆるものを最適化しています。これらのデジタル層は人的ミスを削減し、臨床判断を加速させ、人員不足を軽減します。同時に、核酸増幅検査市場は、従来のイムノアッセイに依存していたプライマリケアクリニック、リテールヘルス、公衆衛生プログラムへと拡大しています。等温化学法が分散化を促進し、液体生検に関する規制の勢いが分子腫瘍学を次の大量需要フロンティアとして位置づけています。

主要レポートのポイント

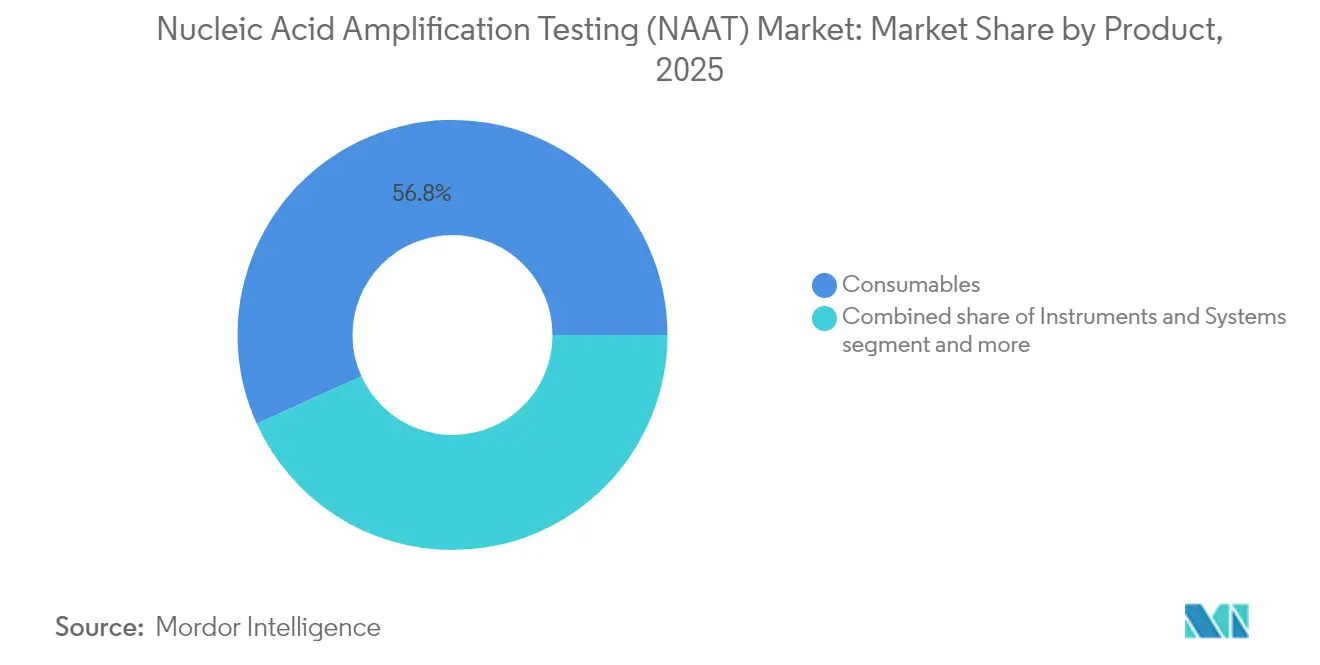

- 製品別では、消耗品が2025年の収益の56.78%を占め、2031年まで9.28%のCAGRで成長すると予測されています。

- 技術別では、PCRが2025年の核酸増幅検査市場シェアの67.12%を占め、INAATシステムは2031年まで9.94%のCAGRを達成する見込みです。

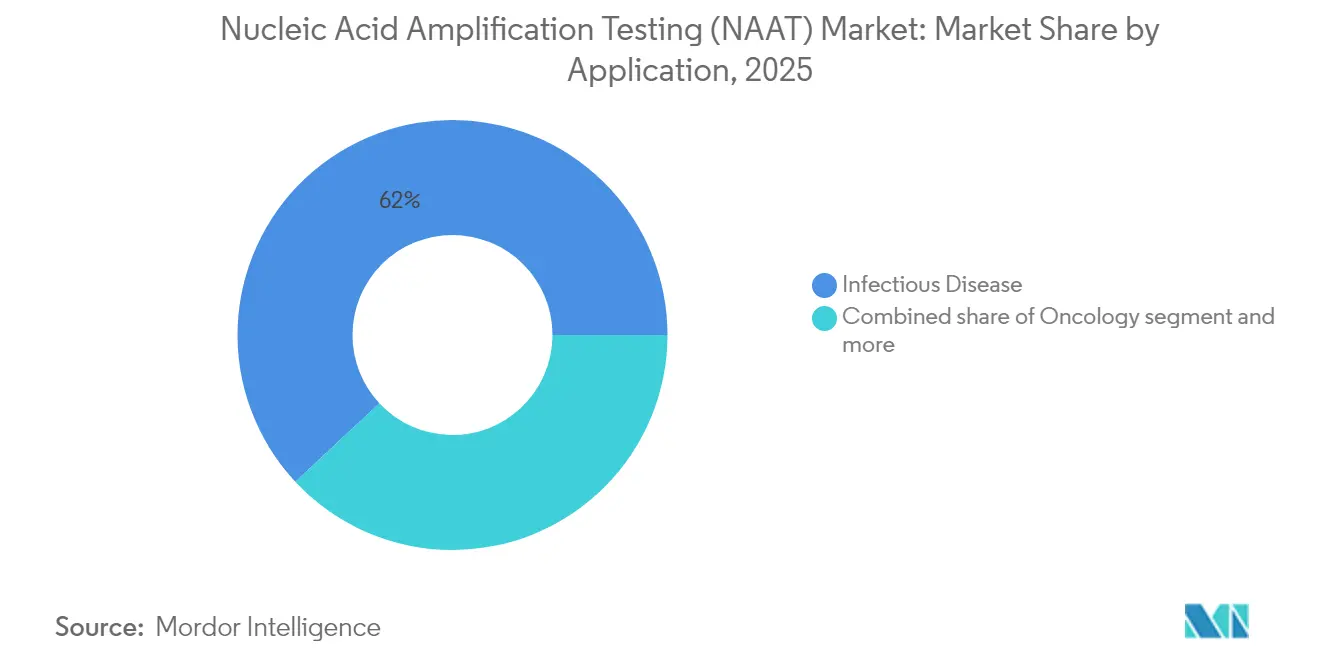

- 用途別では、感染症が2025年の核酸増幅検査市場規模の61.95%を占めて支配的であり、腫瘍学アッセイは2031年まで9.06%のCAGRで成長すると予測されています。

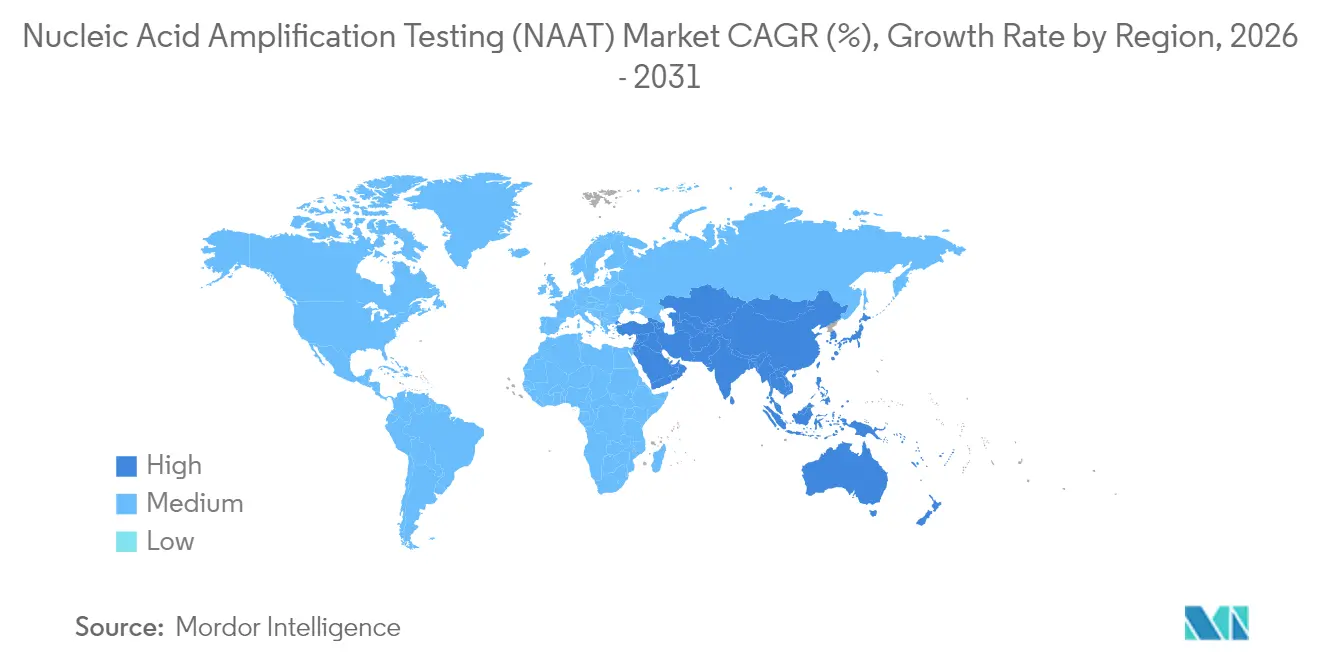

- 地域別では、北米が2025年の核酸増幅検査市場シェアの43.10%をリードし、アジア太平洋は2026年から2031年にかけて9.88%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル核酸増幅検査(NAAT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多重化呼吸器病原体パネルに対する需要の高まり | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 分散型検査のための等温ループ媒介プラットフォームの急速な普及 | +1.8% | 新興市場を重点とするグローバル | 長期(4年以上) |

| 自動化サンプルから回答までのカートリッジとNAATの統合 | +1.5% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 血液スクリーニング義務へのNAATの組み込み | +1.2% | 規制市場でより強い影響を持つグローバル | 長期(4年以上) |

| 腫瘍学におけるctDNA NAAコンパニオン診断の成長 | +0.9% | 北米、欧州、中国、日本 | 長期(4年以上) |

| ポータブルCRISPRベースのNAAT ソリューションへの民間投資の急増 | +0.7% | 北米、欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多重化呼吸器病原体パネルに対する需要の高まり

シンドローミック呼吸器パネルにより、臨床医は1回の実行で複数のウイルスと細菌を検出できます[1]ScienceDirect、「多重感染症パネル検査のユーティリティの探索...」、sciencedirect.com。これにより診断の不確実性が低減され、数時間以内に標的療法が導かれます。病院では在院日数の短縮と経験的抗生物質使用の削減が報告されており、これらの利点は価値に基づく支払いモデルと一致しています。検査室マネージャーも、季節的な需要急増時の人員不足を緩和する合理化されたワークフローを高く評価しています。これらのパネルの多くはカートリッジベースであるため、既存のアナライザーとスムーズに統合でき、検査室が設備投資のアップグレードを正当化するのに役立ちます。全体として、その普及は核酸増幅検査市場を緊急ケアおよび外来設定へとより深く押し進めています。

分散型検査のための等温ループ媒介プラットフォームの急速な普及

ループ媒介増幅は熱サイクリングを不要にし[2]ScienceDirect、「等温増幅技術の進化」、sciencedirect.com、スマートフォンサイズのデバイスがクリニック、薬局、フィールドサイトで高感度検出を実行できるようにします。LAMPとRPAに関する論文数は2013年から2024年にかけて着実に増加しており、科学の成熟を示しています。マイクロ流体チップと組み合わせることで、これらの化学法はラボベンチを必要としないサンプルから回答までのフォーマットをサポートします。新興市場が感染症サーベイランスに投資するにつれて、等温ツールはPCRシステムが実用的でない農村地域に到達でき、核酸増幅検査市場のフットプリントを拡大します。

自動化サンプルから回答までのカートリッジとNAATの統合

密閉カートリッジは抽出、増幅、検出を密封された経路に組み合わせることで、汚染リスクを低減し、手作業時間を数分に短縮します。内蔵アナリティクスが生の曲線を明確な判定に変換し、技術者をより高付加価値の業務に解放します。外来クリニックをターゲットとするベンダーは使いやすさを最重要購買基準として挙げており、償還政策はこれらの迅速な分子結果をますます認識しています。自動化により、核酸増幅検査市場は精度を損なうことなく低複雑度の検査機関へと拡大します。

血液スクリーニング義務へのNAATの組み込み

ウィンドウ期感染はかつて血清学的検査をすり抜けていましたが、分子アッセイがそのギャップを埋めています。米国、日本、欧州の一部の国家規制当局はHIV、HBV、HCVスクリーニングにNAATを義務付けており、1日に数千人のドナーを処理できる高スループット機器への基本的な需要を保証しています。より多くの国が基準を調和させるにつれて、核酸増幅検査市場は輸血医学において安定したコンプライアンス主導の収益源を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資格を持つ分子技術者の不足 | -1.2% | 新興市場で最も深刻なグローバル | 長期(4年以上) |

| 独自カートリッジシステムの高い検査コスト | -0.9% | 低・中所得国で特に影響が大きいグローバル | 中期(2〜4年) |

| 病原体変異によるプライマー再設計の必要性 | -0.7% | グローバル | 短期(2年以内) |

| 需要急増時の試薬サプライチェーンの脆弱性 | -0.5% | 輸入依存地域でより大きな影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資格を持つ分子技術者の不足

公衆衛生および臨床検査機関の欠員率は2024年に上昇し、残業コストが増加し、バッチ処理が制限されました。トレーニングパイプラインは需要に遅れをとっており、農村施設は競争力のある給与を提供するのに苦労しています。その結果、ベンダーは最小限の専門知識を必要とするプラグアンドプレイ設計を重視し、労働力不足にもかかわらず核酸増幅検査市場が成長できるようにしています。

独自カートリッジシステムの高い検査コスト

密閉カートリッジはワークフローを簡素化しますが、特にリソースが限られた環境では財政的負担を増加させます。Unitaidのレポート[3]Unitaid、「淋病ポイントオブケア診断技術および市場ランドスケープレポート」、unitaid.orgは、検査価格が治療費を超えるため、WHO勧告にもかかわらず多くのSTIプログラムがNAATを棚上げにしたことを示しました。マイクロ流体試薬節約設計で対応するメーカーは、核酸増幅検査市場の未開拓セグメントを解放できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が定期的な収益源を牽引

消耗品は2025年の収益の56.78%を占め、テスト量に直接連動した信頼性の高い反復販売で核酸増幅検査市場を支えています。試薬キット、プローブ混合物、使い捨てカートリッジが検査室予算の根幹を形成しています。複数年の調達契約により、購入者は価格変動から保護され、メーカーには予測可能な実行レートが保証され、セグメントの予測CAGRである9.28%が強化されます。一方、RFIDタグを組み込んだスマートパッケージングは自動在庫追跡をサポートし、在庫切れリスクに対処し、検査室が認定要件を満たすのを支援します。ポイントオブケアプラットフォームが普及するにつれて、使い捨てカートリッジが主要な消耗品フォームファクターとなり、消耗品の核酸増幅検査市場規模をさらに拡大します。

機器・システムは購入頻度は低いものの、アッセイの拡大を促進します。PCRと等温化学法の両方を受け入れるモジュラーアナライザーは設備投資を保護し、検査室の将来性を確保します。施設がクラウドアナリティクスと予防保守パッケージを購読するにつれて、ソフトウェアおよびサービスの収益が増加します。増幅曲線をリアルタイムで分類する機械学習アップグレードは年間ライセンスとして販売でき、核酸増幅検査市場内で消耗品に匹敵する定期的なトップライン成長をベンダーに提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:等温革新によって挑戦されるPCRの優位性

PCRは2025年の核酸増幅検査市場シェアの67.12%を占め、数十年にわたる検証、堅牢なサプライチェーン、広大な設置ベースを活用しています。ベンダーは最大30ターゲットを検出するマルチプレックスキットを改良し、PCRパネルを新しいシンドローミックアレイと競争力のあるものにしています。高速サーマルサイクラーは現在、45サイクルの実行を20分以内に完了し、迅速な結果が必須の場合でもPCRの関連性を維持しています。

等温核酸増幅技術は9.94%のCAGRを達成すると予測されており、核酸増幅検査市場で最も速い成長率です。LAMPの6プライマーアーキテクチャは卓越した特異性を付与し、比色読み取りにより蛍光光学系が不要となり、ハードウェアコストが削減されます。リコンビナーゼポリメラーゼ増幅は体温で動作し、ポータブルデバイスのヒーター設計を簡素化します。これらの特性により、等温ツールはフィールド診断、国境スクリーニング、緊急トリアージに適しています。リガーゼ連鎖反応はニッチではあるものの、標的腫瘍学アッセイにおける一塩基変異体確認には不可欠であり、核酸増幅検査市場の小さいながらも安定したシェアを確保しています。

用途別:COVID-19を超えて拡大する感染症検査

感染症は2025年の収益の61.95%を占めました。COVID-19の検査量は正常化しましたが、呼吸器および消化器病原体のシンドローミックパネルは引き続き増加しています。結核に関するWHOの拡大ガイドラインはXpert Ultraなどの分子アッセイを支持しており、高負担国での持続的な普及を確保しています。性感染症検査も、プログラムがシンドローミック治療から病因診断へと移行するにつれて拡大しています。したがって、感染症の核酸増幅検査市場規模はパンデミックの収束にもかかわらず堅調を維持しています。

腫瘍学は9.06%のCAGRで最高の成長が予測されています。液体生検は連続モニタリングを可能にし、患者あたりの定期的な収益を促進します。検査機関はctDNAパネルを包括的なゲノムプロファイリングワークフローに統合し、精密療法の紹介を引き付けています。遺伝性・ミトコンドリア疾患検査も成長分野であり、新生児スクリーニングプログラムが精度を確保するために増幅確認と組み合わせた次世代シーケンシングを採用しています。これらの多様化した用途が核酸増幅検査市場を総合的に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし、基準検査機関が最速成長

病院は2025年の収益の47.63%を占めました。多くの施設が現在、救急部門に迅速な分子プラットフォームを設置し、30分以内に入院判断を導いています。循環器内科および精神科に特化したファーマコゲノミクスアッセイが普及しており、検査メニューを拡大し、核酸増幅検査市場における病院の優位性を強化しています。

基準検査機関は8.66%のCAGRが見込まれており、高多重腫瘍学パネルおよびまれな病原体スクリーニングをアウトソーシングする国家プログラムによって後押しされています。集中型検査機関は規模の経済を活用して幅広い検査メニューをコスト効率よく提供し、医師事務所ネットワークからサンプルを集めています。公衆衛生検査機関はサーベイランスのために分子ワークフローを採用し、リテールヘルスチェーンはカートリッジベースのアナライザーを使用したインフルエンザ・COVID複合検査を試験的に導入しています。各設定が段階的な検査量を追加し、エンドユーザーカテゴリー全体で核酸増幅検査市場規模を拡大しています。

地域分析

北米は2025年のグローバル収益の43.10%を維持し、成熟した償還制度、継続的なイノベーション、デジタルヘルス統合の早期採用によって支えられています。精密腫瘍学プログラムが分子検査量を増加させ、人頭払い支払いモデルがより迅速で正確な診断に報いています。クラウドベースの結果ポータルにより、農村部の臨床医が専門的な分子データにアクセスでき、三次病院を超えて専門ケアを拡大しています。これらのダイナミクスが深まるにつれて、核酸増幅検査市場は着実なペースで前進すると予想されます。

アジア太平洋は医療予算の増加と国内製造によって推進され、最速の9.88%のCAGRが予測されています。中国の省レベルの調達スキームは中国製機器を優遇し、国内普及を加速させています。インドの官民検査機関ネットワークは結核およびHIVプログラムで分子メニューを拡大しており、ベンダーに規模を提供しています。ポータブル等温システムが東南アジアのインフラ障壁を取り除き、核酸増幅検査市場をさらに拡大しています。

欧州は8.01%のCAGR見通しで重要なシェアを占めています。厳格な品質規制が標準化された結果報告を義務付け、内蔵監査証跡を持つ機器への需要を高めています。EU4Healthプログラムなどの資金調達イニシアチブが加盟国全体の分子アップグレードに資金を提供し、成長を持続させています。中東・アフリカは9.52%のCAGRで成長し、湾岸諸国が完全な分子スイートを備えた世界クラスの病院複合施設に投資する一方、ドナー資金プログラムがより広範な疾患パネルのためにGeneXpertシステムを改修しています。南米はブラジルとコロンビアが国民皆保険を拡大し、ジカ熱、デング熱、COVID・インフルエンザ複合検査に迅速な分子診断を採用するにつれて8.97%のCAGRが見込まれています。これらの地域が合わさってグローバルな普及を深め、核酸増幅検査市場を押し上げています。

競合ランドスケープ

核酸増幅検査市場は中程度の集中度を示しており、上位5社が収益シェアの大部分を占め、地域専門企業や技術革新者のための余地を残しています。Abbott、Roche、Thermo Fisher Scientificはサンプル調製、増幅、ポスト分析ソフトウェアを単一のエコシステムにバンドルする買収を通じて拡大しています。このワンベンダーアプローチは、検証作業を最小化する統合ソリューションを求める病院管理者に支持されています。

中堅イノベーターは等温化学法、CRISPRベースの検出、AI搭載の意思決定支援を通じてニッチを獲得しています。例えば、Synoligo BiotechnologiesのTR-FRETプローブはポータブルアッセイの感度を高め、既存のPCRシステムに挑戦しています。スタートアップはクラウドプラットフォームを活用してリアルタイムの疫学ダッシュボードを提供しており、大手企業がサービスを充実させるために買収する可能性があります。

機器のオープン性が差別化要因として浮上しており、サードパーティ試薬を受け入れるプラットフォームは消耗品のロックインを低減し、コスト制約のある購入者にとって大きな懸念事項に対応しています。アジアのいくつかの公開入札では試薬互換性条項が要求されるようになっており、密閉カートリッジの既存企業にビジネスモデルの変更を迫っています。したがって、競争の激しさは依然として高く、核酸増幅検査市場でシェアを維持するためには持続的な研究開発投資が不可欠です。

核酸増幅検査(NAAT)業界リーダー

Abbott Laboratories

bioMérieux SA

F. Hoffmann-La Roche AG

Grifols SA

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Synoligo BiotechnologiesはLumiphoreと提携し、TR-FRETプローブをCRISPRベースのアッセイに統合し、ポータブル感染症検査の感度を向上させました。

- 2025年2月:FDAはAbbottのAlinity m You-Createを検査室開発分子アッセイ向けに承認し、臨床検査機関が標準化されたプラットフォーム上でカスタムパネルを設計する柔軟性を提供しました。

- 2024年12月:WHOは結核ガイドラインを更新し、日常診断および薬剤耐性検出のためのXpert MTB/RIFおよびXpert Ultra分子アッセイを支持しました。

- 2024年7月:RocheはLumiraDxの買収を完了し、マイクロ流体ポイントオブケア技術を分子ポートフォリオに追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、核酸増幅検査(NAAT)市場を、ポリメラーゼ連鎖反応、等温技術、またはリガーゼ連鎖反応によってヒト臨床検体中の特定のDNAまたはRNA配列を検出するすべての商業的体外診断アッセイ、機器、試薬、およびソフトウェアと定義しています。焦点は、病院、独立・基準検査機関、および患者近傍設定における患者ケア用途に置かれています。

スコープの除外:血液銀行のみに販売される単一ドナー血液スクリーニング検査キットおよび獣医用NAAT製品は計上可能な収益の対象外です。

セグメンテーション概要

- 製品別

- 消耗品

- 試薬

- アッセイキット

- その他の消耗品

- 機器・システム

- ソフトウェア・サービス

- 消耗品

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 等温核酸増幅技術(INAAT)

- リガーゼ連鎖反応(LCR)

- 用途別

- 感染症

- COVID-19

- 性感染症

- 蚊媒介性疾患

- 消化器感染症

- 結核

- 肝炎

- その他の感染症

- 腫瘍学

- 遺伝性・ミトコンドリア疾患検査

- その他

- 感染症

- エンドユーザー別

- 病院

- 独立・基準検査機関

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカ、中東の分子検査機関ディレクター、感染症臨床医、調達リード、地域ディストリビューターとのインタビューおよび構造化調査により、発生率ベースの需要プール、価格分散、および処理能力利用率を検証します。これらの対話により、二次調査中に浮上したデータギャップを埋め、承認前にモデルの前提をストレステストすることができます。

デスクリサーチ

まず、世界保健機関、疾病管理予防センター、欧州疾病予防管理センター、および感染症発生率とがん登録データを公表する各国省庁のオープンデータを使用して需要環境をマッピングします。FDA 510(k)および欧州CEマーキングデータベースの規制申請は、新たに承認されたNAATプラットフォームとそのラベル付き主張を追跡するのに役立ち、Clinical Infectious Diseasesなどの査読済みジャーナルは採用可能性を示す感度ベンチマークを提供します。

供給規模を把握するために、Mordorのアナリストは米国病理学者協会などの協会ポータルから検査量を抽出し、Volzaで入手可能な出荷メタデータを統合し、D&B Hooversの企業申告書およびDow Jones Factivaのニュースアーカイブを通じて平均販売価格を検証します。Questelの特許トレンドは、将来の製品ミックスと価格設定を変える可能性のある今後のイノベーションを示しています。記載されているソースは例示的なものであり、多くの追加参考文献がデスクワークを支えています。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルにより、報告可能な疾患発生率を推定NAAT検査量に変換し、検査普及率を調整し、加重平均販売価格を乗じて2025年のベースラインを算出します。サプライヤーの集計とチャネルチェックがボトムアップの近似値を提供し、発生率ビルドと相互検証されます。主要変数には、報告されたPCRキット出荷量、設置済みアナライザーあたりの平均スループット、償還料金の動向、マルチプレックスパネルの普及率、腫瘍学液体生検利用率が含まれます。5年間の予測は、発生率の軌跡、ガイドラインの変更、予想される価格圧縮に検査量成長を結びつける多変量回帰に依存しており、すべて専門家のコンセンサスでベンチマークされています。ボトムアップ入力のギャップは、検証済みのプロキシ指標への地域インデックス化によって補完されます。

データ検証と更新サイクル

出力は、リリース前に異常チェック、ピアレビュー、シニアアナリストの精査を経ます。モデルは年次更新され、大規模なアウトブレークや重要な技術承認などの重大なイベントによって中間更新がトリガーされます。最終検証は、クライアントが成果物を受け取る直前に実施されます。

核酸増幅検査ベースラインの信頼性が高い理由

公表されているNAAT推定値は、企業が異なる製品バスケット、基準年、改訂サイクルを選択するため、しばしば乖離します。Mordor Intelligenceによると、スコープの明確さ、ライブデータフィード、年次更新が信頼性の高いベースラインの鍵を握っています。

主要なギャップドライバーには、ドナースクリーニングアッセイの組み込みの違い、異なる平均販売価格の軌跡、定数対発生率連動成長率の選択が含まれ、これらは通貨換算慣行と更新頻度によってさらに複雑になります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 103億1,000万米ドル(2025年) | ||

| 73億米ドル(2022年) | グローバルコンサルタントA | スコープが狭い;INAATを除外し、古い基準年を使用 |

| 101億1,000万米ドル(2024年) | リサーチポータルB | 血液銀行スクリーニングとOTCキットを追加;均一なCAGR前提 |

| 96億米ドル(2025年) | アナリティクスファームC | 受託製造収益を計上;平均販売価格を一定に保持 |

これらの比較は、当社の厳格な変数選択とタイムリーな更新が、意思決定者に自信を持って活用できるバランスの取れた透明性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

日常的な検査室検査においてどの核酸増幅技術が主流ですか?

ポリメラーゼ連鎖反応(PCR)は高い分析感度を提供し、多くのサンプルタイプに対応し、自動化ワークフローと容易に統合できるため、主力技術であり続けています。

等温増幅がポイントオブケア用途に魅力的な理由は何ですか?

等温化学法は一定温度で動作し、大型のサーマルサイクラーを不要にし、臨床医がクリニック、薬局、またはフィールド環境に展開できる電池駆動デバイスを実現します。

多重化呼吸器パネルは患者管理にどのようなメリットをもたらしますか?

1回の実行で複数の病原体を特定することにより、シンドローミックパネルは診断の不確実性を低減し、標的抗菌療法を支援し、サンプル採取から臨床的対応までの時間を短縮します。

消耗品がNAATサプライヤーにとって重要な収益源である理由は何ですか?

すべての検査で新鮮な試薬とカートリッジが消費されるため、定期的な消耗品購入が安定したキャッシュフローを提供し、ベンダーのインセンティブを検査機関のスループットと一致させます。

分子技術者の不足が機器設計にどのような影響を与えていますか?

ベンダーは、熟練したスタッフが限られている場合でも検査機関が検査能力を維持できるよう、内蔵アナリティクスを備えた完全自動化されたサンプルから回答までのシステムを優先しています。

循環腫瘍DNA検査は腫瘍学の実践にどのような影響を与えますか?

液体生検アッセイにより、腫瘍専門医は侵襲的な組織サンプリングなしに治療反応をモニタリングし、微小残存病変を検出でき、よりタイムリーな治療調整が可能になります。

最終更新日: