組換えDNA(rDNA)技術市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 734.44 十億米ドル |

| 市場規模 (2030) | 974.07 十億米ドル |

| 成長率 (2025 - 2030) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組換えDNA(rDNA)技術市場分析

組換えDNA技術市場規模は2025年に7,344億4,000万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率(CAGR)5.81%で成長し、2030年までに9,740億7,000万米ドルに達する見込みです。

組換えタンパク質治療薬への需要、CRISPR(クリスパー)コストの急速な低下、AIを活用したタンパク質設計の主流化が引き続き産業経済を再形成しており、小規模な革新企業の参入障壁を下げる一方、生産拠点を近代化した既存大手企業に恩恵をもたらしています。シングルユース型バイオリアクターおよびプラスミドマイクロファクトリーの価格低下により、開発者はコストのかかるライン切り替えなしに治療用プロジェクトと農業用プロジェクトを行き来できるようになり、食品・飼料・環境サービスへのポートフォリオ拡大が促進されています。北米は依然として資金調達と初期段階の試験の中心地ですが、アジア太平洋地域はより速いペースで生産能力を整備しており、歴史的なスキルギャップを縮小し、グローバルライセンシーの地政学的リスクを低減するローカルサプライチェーンを育成しています。製薬大手、農業大手、専門遺伝子治療CDMOがいずれも同じベクター原材料と規制対応能力をめぐって競い合う中、競争の激しさは増しています。

主要レポートのポイント

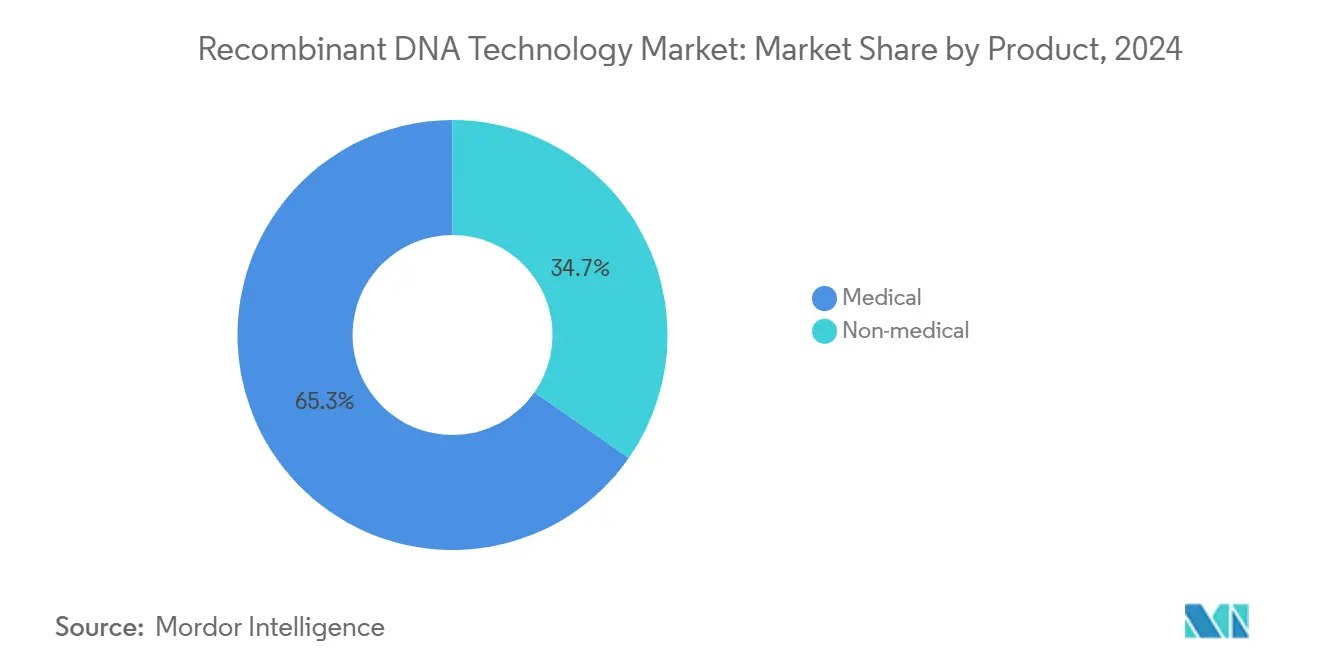

- 製品別では、医療用途が2024年に65.35%の収益シェアを占め、非医療用製品は2030年までに12.25%のCAGRで成長する見込みです。

- コンポーネント別では、発現システムが2024年に組換えDNA技術市場シェアの64.53%を占め、クローニングベクターは2030年まで9.85%のCAGRで拡大しています。

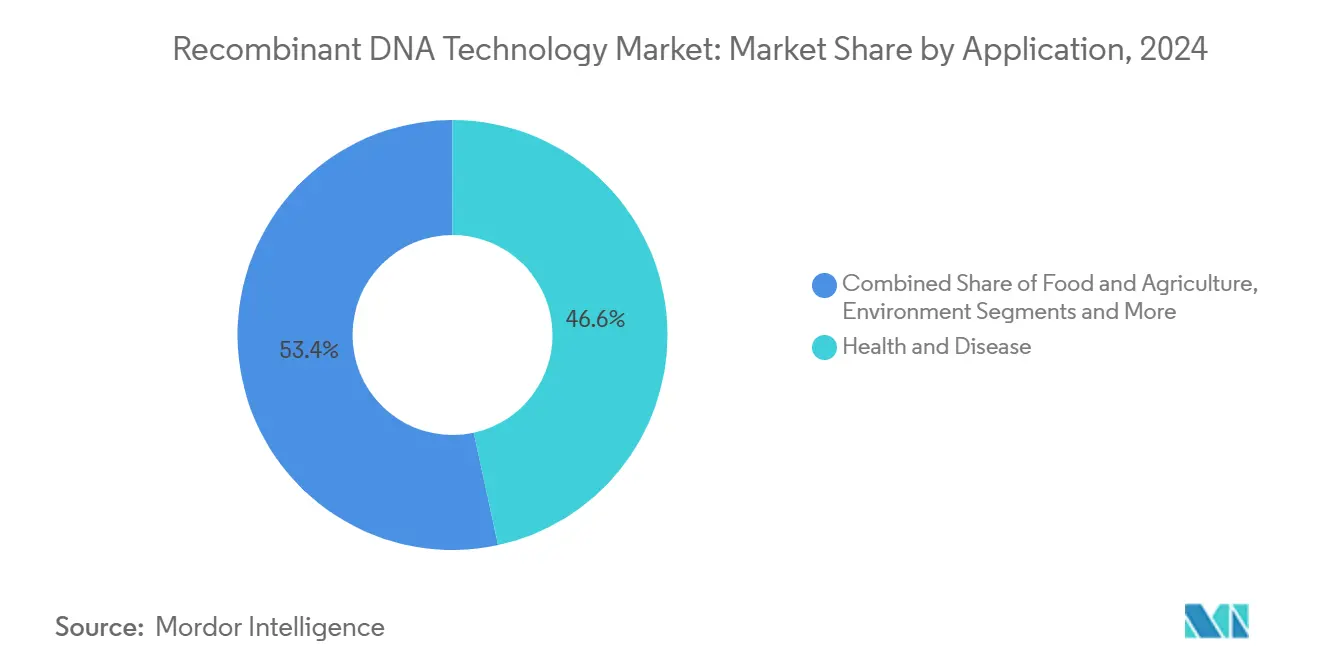

- 用途別では、健康・疾病が2024年に組換えDNA技術市場規模の46.62%のシェアを占め、環境用途は2030年まで12.52%のCAGRで拡大しています。

- エンドユーザー別では、バイオテク・製薬企業が2024年に53.82%のシェアを占め、学術・政府機関は2030年までに9.61%のCAGRで成長すると予測されています。

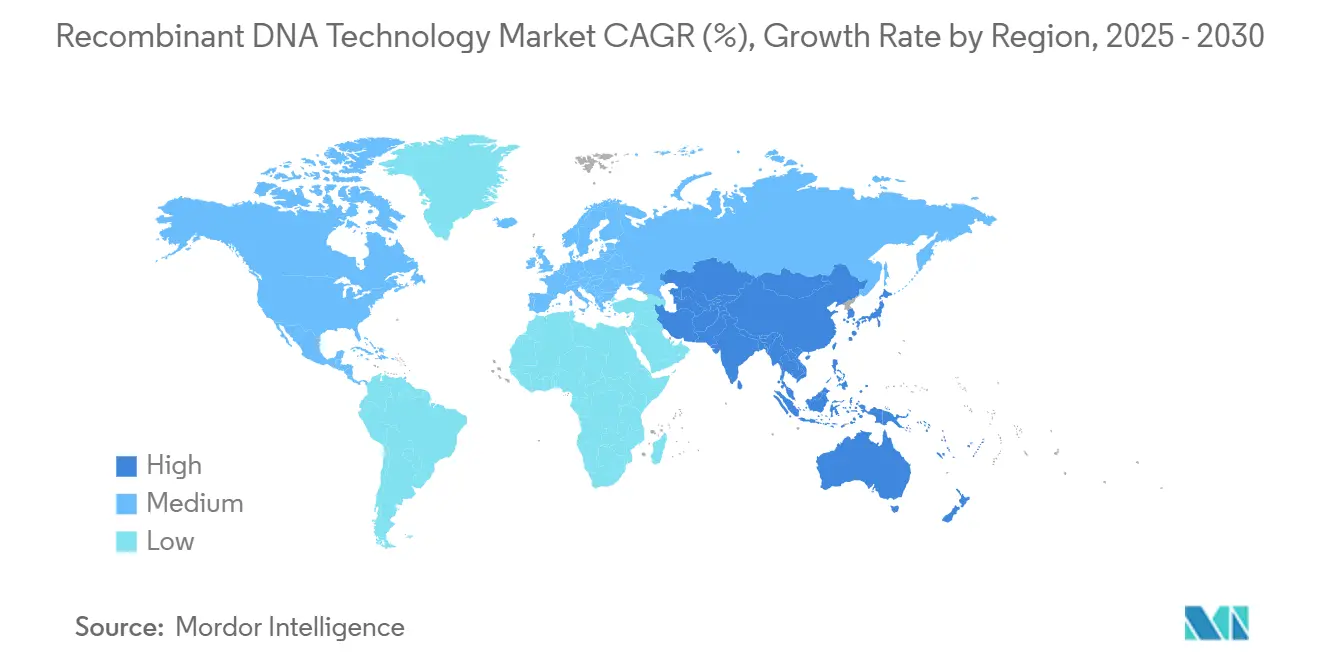

- 地域別では、北米が2024年に37.82%のシェアでトップとなっていますが、アジア太平洋地域は2030年まで11.81%のCAGRで最も速く成長している地域です。

世界の組換えDNA(rDNA)技術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CRISPR(クリスパー)コストカーブの継続的低下 | +1.2% | 北米・欧州連合での早期採用を伴うグローバル | 中期(2〜4年) |

| バイオ医薬品における組換えタンパク質医薬品への需要 | +1.8% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 新興市場における遺伝子組換え作物の作付面積拡大 | +0.9% | アジア太平洋地域が中核、ラテンアメリカ・アフリカへの波及 | 長期(4年以上) |

| AIを活用したデノボタンパク質設計プラットフォーム | +0.7% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 分散型シングルユースプラスミドDNAマイクロファクトリー | +0.5% | 新興市場でより速い採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CRISPR(クリスパー)コストカーブの継続的低下

ヌクレアーゼ編集キットへのアクセス拡大、ガイドRNA合成コストの低下、ベクター収率の向上により、CRISPR治療薬の全コストは急激に低下しています。CAGEVYの鎌状赤血球症における臨床的成功は、患者1人当たり約300万米ドルという初期価格にもかかわらず、このモダリティの有効性を実証しました。その後Aldevronが個別化CRISPR製造期間を6ヶ月に短縮し、サプライチェーンが成熟するにつれてサイクルタイムの短縮が現実的であることを証明しました[1]Aldevron、「世界初のmRNAベース個別化CRISPR治療薬」、aldevron.com。2024年に米国で記録的な14件の審査指定が行われたことは、規制当局の信頼が高まり、開発リスクプレミアムが縮小していることを示しています。コストが低下するにつれ、開発者は超希少疾患ターゲットから一般的な疾患へと軸足を移しており、組換えDNA技術市場のアドレサブルプールが拡大しています。

バイオ医薬品における組換えタンパク質医薬品への需要

Novo Nordiskは糖尿病・肥満治療における注射用組換えタンパク質への持続的な需要を強調し、ノースカロライナ州の新施設に41億米ドルを充当しました[2]CNBC、「Novo Nordiskがノースカロライナ州に41億米ドルの施設を建設」、cnbc.com。Eli Lillyのウィスコンシン州への30億米ドルの投資と、Amgenの2025年第1四半期バイオシミラー収益の35%増(7億米ドル)は、現在のボトルネックが需要ではなく供給にあることを示唆しています。連続フロー型バイオリアクターとモジュール式シングルユースラインにより最小効率規模が低下し、小規模バイオテク企業が大手製薬企業の支援なしに標的タンパク質を商業化できるようになり、組換えDNA技術市場における競争参加の裾野が広がっています。

新興市場における遺伝子組換え作物の作付面積拡大

中国は2024年に複数のバイオテク作物を承認し、ケニアはBtコットンを商業化して、以前の規制上の慎重姿勢を転換しました。英国の精密育種法は遺伝子編集形質をトランスジェニック形質と区別しており、この区別は欧州連合の政策議論に浸透すると予想されています。ガーナの栄養豊富な遺伝子組換えササゲの承認は、食料安全保障の目標が審査を迅速化できることを示しています。Bayerが5種類の除草剤耐性を持つVyconicダイズを発売したことは、高度な形質スタッキングが複雑な雑草圧力によって正当化されるプレミアム価格を獲得していることを強調しています。これらの変化は総じて組換えベクターへの農業需要を拡大させ、組換えDNA技術市場の長期的な成長見通しを押し上げています。

AIを活用したデノボタンパク質設計プラットフォーム

CradleのシリーズBにおける7,300万米ドルの調達と、IlluminaのNVIDIAとのAIパートナーシップは、アルゴリズム主導の設計が発見のタイムラインを圧縮している様子を示しています。AIは自然進化では到達できないタンパク質フォールドを提案し、治療の範囲を広げています。Novo NordiskとModernaのLife Editとの19億米ドルの契約は、製薬企業が計算設計を専門パートナーにアウトソーシングするより広範なトレンドを反映しています。産業バイオテク企業はAIが設計した酵素を活用して化学収率を改善しており、ヘルスケア以外での商業的価値を証明しています。これらのプラットフォームがターンキー化するにつれ、新規参入者のデジタル基盤となり、組換えDNA技術市場のあらゆる層での競争を加速させるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 進化する世界の遺伝子編集規制 | -0.8% | 厳格さに地域差があるグローバル | 中期(2〜4年) |

| 製造の複雑さと設備投資(CAPEX) | -1.1% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 医薬品グレードのベクター原材料不足 | -0.6% | 北米・欧州連合で深刻なグローバル | 短期(2年以内) |

| 遺伝子編集食品に対する消費者の反発 | -0.4% | 欧州連合および一部のアジア太平洋市場、米国への影響は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

進化する世界の遺伝子編集規制

分断された監督体制により、開発者は複数の申請書類形式、並行する臨床プロトコル、異なる市販後調査義務を乗り越えなければなりません。米国食品医薬品局(FDA)のCoGenTグローバルパイロットは整合化を目指していますが、欧州のリスク評価モデルは依然として米国のベネフィット・リスク評価と異なっています[3]Greenberg Traurig LLP、「FDAが遺伝子治療の国際規制に向けた第一歩を踏み出す」、gtlaw.com。中国は遺伝子治療規則を改定中であり、国内企業の審査経路を加速させる一方で、外国ライセンス保有者に不確実性をもたらしています。米国での15年間の追跡調査要件は小規模開発者の財務的体力を消耗させ、資金力のある既存大手企業への権力集中を促しています。総じて、規制の乖離は製品上市を遅らせ、コンプライアンスコストを引き上げ、組換えDNA技術市場の近期成長を抑制しています。

製造の複雑さと設備投資(CAPEX)

Thermo Fisherの41億米ドルのSolventum買収とLonzaの12億米ドルのバカビル買収は、既存のcGMP(適正製造規範)能力に対するプレミアムを浮き彫りにしています。ウイルスベクタースイートはHEPAゾーニング、独立したHVACシステム、高効力廃棄システムを必要とし、3万リットル施設の建設コストは6億米ドルを超えます。シングルユースハードウェアは試運転時間を短縮しますが消耗品費用を増加させ、設備投資の節約と高い単位コストのバランスを取ることを事業者に強いています。大手バイオ医薬品企業でさえ、能力リスクをヘッジするために複数年のCDMOスロットを確保しており、供給制約が組換えDNA技術市場の近期生産量を制限する可能性があることを示す初期兆候となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:医療用途が現在の収益を牽引

医療用製品は2024年の総収益の65.35%を占め、数十年にわたるプロセス最適化と確立された償還チャネルの恩恵を受ける成熟した治療用タンパク質に支えられています。治療薬サブセットは、バイオシミラー参入者が既存の独占を侵食する中でも、GLP-1および腫瘍学パイプラインの拡大を通じて勢いを維持しています。ワクチンはCOVID-19がmRNAプラットフォームを実証した後に新たな活力を得ており、腫瘍学ワクチン試験は同じ脂質ナノ粒子シャーシを活用して前臨床予算を削減しています。ヘルスケア以外では、非医療用製品が干ばつ耐性を高める遺伝子組換え作物と石油化学中間体を代替する特殊化学品を背景に12.25%のCAGRで成長しています。産業用酵素は現在、より低温で繊維を洗浄し、エネルギーを節約するとともに酵素ライセンサーに継続的なロイヤルティをもたらしており、医薬品販売の景気循環性を緩和する収益の回復力を示しています。

特殊化学品は組換え経路を活用して発酵槽で界面活性剤や香料前駆体を生産し、石油化学ルートと比較して排出量を低減し、企業のネットゼロ誓約と整合しています。環境修復微生物は油膜やプラスチック廃棄物を分解し、合成生物学スタートアップに全く新しいサービスニッチを生み出しています。この多様化は組換えDNA技術市場を広げ、ブロックバスター医薬品のライフサイクルへの依存を低減し、経済サイクル全体にわたって安定したキャッシュフローを支えています。

コンポーネント別:発現システムが優位性を維持

発現システムは2024年に組換えDNA技術市場シェアの64.53%を占め、ヒト治療薬、動物ワクチン、産業用酵素全体にわたる不可欠性を反映しています。哺乳類細胞ホストは複雑な抗体に必須のヒト様糖鎖付加を行うため、プレミアム価格を獲得しています。細菌および酵母系統は、急速な倍加時間と低い培地コストが好まれ、インスリンおよび酵素生産の主力として残っています。クローニングベクターは9.85%のCAGRで成長しており、高品質プラスミドとウイルスバックボーンを必要とする遺伝子治療試験の急増に牽引されています。

シングルユースプラスミドマイクロファクトリーは現在、標準的な実験室フットプリントに収まり、病院が人道的使用事例向けに個別化ベクターを作製できるようになっています。アデノ随伴ウイルスおよびレンチウイルスベクターはバッチあたり最大20万米ドルの価格を獲得し、専門CDMOに有利なマイクロセグメントを生み出しています。分散型製造の普及は、局所生産がコールドチェーンの遅延を回避し、通関ボトルネックを緩和する低生産量の希少疾患パイプラインで特に顕著です。

用途別:健康分野の優位性が環境分野の挑戦に直面

健康・疾病は2024年に収益の46.62%を維持し、モノクローナル抗体、CAR-T療法、遺伝子置換が腫瘍学および血液学全体で規制上の承認を獲得しました。腫瘍学開発者は組換え抗体の特異性を重視し、後期試験での優れた無増悪生存期間に転換しています。希少疾患治療薬は孤児薬インセンティブを活用して小規模コホートを補い、高い定価でマージンを維持しています。北米は2024年に組換えDNA技術市場規模の37.82%を占め、セグメントの財務的重心が先進国市場の医療システムにあることを示しています。

環境用途は12.52%のCAGRで最も速く拡大しており、炭素回収、廃水処理、プラスチック分解サービスへの政府補助金に牽引されています。メタンをタンパク質飼料に代謝する組換え微生物は気候と食料安全保障の二重の利益を示し、インパクト投資の流入を引き付けています。農業バイオテクノロジーの国別規制の差異は依然として普遍的な普及を抑制していますが、ガーナとケニアにおける新興市場の承認は受容の加速を示唆しています。

エンドユーザー別:学術機関の成長が産業界のリーダーシップに挑戦

バイオテク・製薬企業は2024年に53.82%のシェアを支配し、統合された発見から商業化までのモデルを活用して上市を加速しました。GMP適合と世界的なマーケティングにおける先行優位性は、支払者や原材料サプライヤーに対する交渉力を与え、既存企業の優位性を強化しています。しかし、学術・政府機関はパンデミック時代の資金調達によって多くのキャンパスに恒久的なBSL-3実験室のアップグレードが残されたことに支えられ、9.61%のCAGRで拡大しています。組換えDNA技術産業は現在、大手企業がマイルストーン構造でライセンスするニッチな送達技術や高度な分析手法を大学発スタートアップに依存しています。

受託研究機関、ツールベンダー、分析企業がユーザー環境を補完し、サービスプロバイダーが臨床失敗リスクに直接さらされることなく継続的な収益を得る相互接続されたエコシステムを形成しています。この能力の民主化は革新を地理的に分散させ、かつて多国籍製薬企業のみに存在していた市場支配力を希薄化し、組換えDNA技術市場をさらに拡大しています。

地域分析

北米は2024年に収益の37.82%を占め、堅調なベンチャー資金調達、有利な償還制度、および画期的治療薬の審査サイクルを短縮するFDAの枠組みに支えられています。米国のバイオ製造業者は税制優遇措置と、熟練した卒業生を産業界に送り込む大学研究所ネットワークの恩恵を受けています。カナダの遺伝子治療インキュベーターへの投資は、特にウイルスベクター研究開発において地域の多様性を加えています。組換えDNA技術市場では現在、ノースカロライナ州、マサチューセッツ州、カリフォルニア州が施設建設に対するマッチンググラントを提供し、能力をめぐる州レベルの競争が激化しています。

アジア太平洋地域は2030年まで11.81%のCAGRで最も速い成長を記録しており、中国が下流市場と強靭なサプライチェーンを確保する東南アジアとの戦略的パートナーシップへの転換に支えられています。日本政府はバイオテク刺激プログラムを復活させ、持続可能な化学品のための合成生物学を目標としており、韓国の財閥グループはバイオロジクス輸出収益を獲得するためにCDMOに共同投資しています。インドの生物工学規制当局の改革は遺伝子編集作物のより迅速な承認を約束し、種子生産ハブとしての地位を強化しています。これらの動きは総じて、西側市場との歴史的な生産格差を縮小し、組換え原材料の現地調達可能性を高めています。

欧州は革新と消費者の懐疑心、特に遺伝子組換え食品に対するそれのバランスを取っています。今後の欧州連合医薬品戦略は先進治療薬の集中承認を合理化することを目指していますが、作物承認は依然として加盟国の適用除外に直面しています。アイルランド、ドイツ、スイスの受託製造業者は、治療薬スポンサーが輸出専用生産のために現地の規制上の障害を回避できるよう、グローバルクライアント向けのスケール型バイオリアクターを提供することでこの分断を活用しています。中東・アフリカは初期段階にありますが政策的な勢いを示しており、サウジアラビアはゲノミクスセンターに政府系ファンドの資本を予算計上し、ガーナの遺伝子組換えササゲの承認は食料安全保障に対する実用的な姿勢を示しています。南米の大豆・トウモロコシ地帯は遺伝子組換え形質に肥沃な土壌を提供していますが、マクロ経済の不安定さが外国直接投資を抑制することがあります。これらの多様な軌跡により、組換えDNA技術市場は地理的に多元的であり続け、集中リスクを低減し、国境を越えた協力を可能にしています。

競合環境

競争は研究ツール、ベクター供給、GMP能力という水平レイヤーと、治療、農業、産業用途にわたる垂直スライスに及んでいます。Pfizer、Amgen、Sanofiは財務力を活用して高生産量CDMOスロットへの早期アクセスを確保し、小規模企業を主要な時間枠から締め出しています。Thermo Fisherの20億米ドルの米国拡張は研究開発サービスと精製消耗品を組み合わせており、顧客をエンドツーエンドのサプライチェーンに囲い込む動きです。Lonza、富士フイルムダイオシンス、GenScriptはバイオリアクターフリートを50万リットル超に拡大し、後期遺伝子治療スポンサーにとって不可欠な存在として位置づけています。

スタートアップはプラットフォームフォーカスで差別化しています:Aldevronは迅速なプラスミド製造を先駆け、TouchlightはドッグボーンDNAベクターを開発し、Life Editは塩基編集を専門としています。多くは戦略的パートナーシップと革新を組み合わせており、NEC BioとAGC Biologicsは個別化がんワクチンの製造契約を締結し、AIによる抗原発見とスケーラブルな製造を組み合わせています。組換えDNA技術市場はこのようなアライアンスを、臨床入りまでの時間を短縮しながら資本負担を分担することで報いています。

競争戦略はデジタル活用にますます依存しています。企業はインシリコスクリーニングのためのAI、施設最適化のためのデジタルツイン、より厳格な出所監査を満たすためのベクタートレーサビリティのためのブロックチェーンを統合しています。データ融合を習得した企業はより速いバッチリリースサイクルと厳密な収率分散を達成し、バイオシミラルの侵食が激化する中でマージンを守る低い製造原価に転換しています。統合の波にもかかわらず、組換えDNA技術市場には依然として数百社のベンチャー支援企業が狭いターゲットに取り組んでおり、既存大手企業が内部研究開発のみに頼るのではなく、最も有望な新規参入者を買収またはパートナーシップを結ぶ動的な均衡を維持しています。

組換えDNA(rDNA)技術産業のリーダー企業

New England Biolabs

Sanofi

GenScript

GSK plc

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thermo Fisher Scientificは、設備投資とライフサイエンス研究開発をカバーする20億米ドルの米国投資計画を発表しました。

- 2025年3月:Bayerは5種類の除草剤耐性を持つVyconicダイズを発表し、2027年までに米国とカナダの農家を対象としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、組換えDNA技術市場を、人工的に組み換えられたデオキシリボ核酸を中核機能として依存する製品またはプロセスから世界全体で得られる収益と定義しています。これには組換え医薬品およびワクチン、遺伝子組換え作物、産業用酵素、およびそれらの製造を可能にする発現またはクローニングプラットフォームが含まれます。これらの成果物を購入するすべての地理的地域とエンドユーザーを考慮しています。

調査範囲の除外事項:独立した遺伝子シーケンシングツール、rDNAステップを一切使用しない細胞治療プラットフォーム、および直接的な組換え生産を伴わない受託研究費用はモデルの対象外としています。

セグメンテーション概要

- 製品別

- 医療用

- 治療薬

- ヒトタンパク質

- ワクチン

- 非医療用

- バイオテク作物

- 特殊化学品

- その他の非医療用製品

- 医療用

- コンポーネント別

- 発現システム

- クローニングベクター

- 用途別

- 食品・農業

- 健康・疾病

- 環境

- その他の用途

- エンドユーザー別

- バイオテク・製薬企業

- 学術・政府機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域のバイオロジクス工場の品質保証責任者、作物科学研究者、規制審査担当者にインタビューを実施しました。平均販売価格、バッチ収率、承認パイプラインの見通しに関する指導は、最終的な三角測量の前にデスク調査の前提条件を精緻化しました。

デスク調査

米国FDA生物製剤ライセンスファイル、欧州医薬品庁製品登録、バイオテク作物の国連食糧農業機関(FAO)統計データベースの作付面積データなどの法定データベースから始め、Nature Biotechnology、PubMed掲載試験、BIOまたはCropLife協会ブリーフなどのオープンジャーナルと組み合わせました。Questelを通じた特許分析、10-K申告書、投資家向け資料、出荷統計が基準となる生産量と価格フレームを完成させました。取引フロー向けのDow Jones Factiva、生産者収益向けのD&B Hooversなどの一部有料フィードは、競争の激しさのマッピングに役立ちました。挙げられた情報源は例示的なものであり、相互確認のために多くの追加リポジトリが検討されました。

市場規模推計と予測

世界のバイオロジクス医薬品売上、遺伝子組換え種子取引、産業用酵素生産量を統合するトップダウン再構築が最初のパスを形成し、サプライヤーの積み上げとサンプリングされた平均販売価格×生産量チェック(ボトムアップとトップダウンの単一使用)によって検証されます。年間FDA生物製剤承認数、遺伝子編集ツールへの研究開発支出、バイオテク作物のヘクタール数、組換え酵素のトン数などの主要変数が、2030年までの需要を予測する多変量回帰に投入されます。開示されていない情報は、専門家と議論した地域浸透率から補完されます。

データ検証と更新サイクル

アウトプットは上級審査の前に、過去の成長バンド、同業他社比率、マクロシグナルに対する分散テストを受けます。レポートは毎年更新され、画期的な遺伝子治療承認などの重大なイベントは中間更新を引き起こし、クライアントが最新の見解を受け取れるようにします。

Mordorの組換えDNA技術ベースラインが信頼性を持つ理由

公表された推計はしばしば乖離しており、数値を複数の企業間で比較する購入者に対して、私たちはこれを率直に認めています。差異は通常、各アナリストが製品をどのように定義するか、価格前提をどのように選択するか、または通貨換算のタイミングに起因しています。

主要なギャップ要因には、一部の出版社による農業カバレッジの狭さ、積極的なパイプライン成功率、または急速に動くバイオロジクス承認を見逃す更新サイクルが含まれます。Mordorの厳格な調査範囲と年次更新はこのような乖離を制限しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 7,344億4,000万米ドル(2025年) | ||

| 7,800億米ドル(2024年) | グローバルコンサルタントA | 産業用酵素を除外、古い為替レートを使用 |

| 8,568億1,000万米ドル(2024年) | 産業出版社B | 診断収益を合算、パイプライン成功率100%を仮定 |

総合すると、この比較はMordorが明確に区分された収益ストリーム、検証済みの複数ソース入力、および年次更新サイクルにベースラインを根拠づけており、意思決定者にバランスの取れた再現可能な出発点を提供していることを示しています。

レポートで回答される主要な質問

組換えDNA技術市場の現在の規模はどのくらいですか?

市場は2025年に7,344億4,000万米ドルと評価され、2030年までに9,740億7,000万米ドルに上昇し、5.81%のCAGRを記録する見込みです。

どの製品セグメントが収益創出をリードしていますか?

医療用途が2024年の収益の65.35%を占め、主に治療用タンパク質と急成長する遺伝子治療によるものです。

どの地域が最も速く成長していますか?

アジア太平洋地域は2030年まで11.81%のCAGRで成長すると予測されており、中国および東南アジアにおける製造拠点の拡大が牽引しています。

成長に最も強いプラスの影響を与える要因は何ですか?

組換えタンパク質医薬品に対するバイオ医薬品需要の増加は、予測CAGRに約+1.8パーセントポイントを加えています。

クローニングベクターが発現システムを成長率で上回っている理由は何ですか?

遺伝子治療パイプラインは高品質のウイルスおよびプラスミドベクターを必要とし、セグメントを2030年まで9.85%のCAGRに押し上げています。

規制の違いは市場参入にどのような影響を与えますか?

米国、欧州連合、中国にわたる遺伝子編集規則の乖離は、複数の法域にわたるコンプライアンス戦略を強いており、上市前に時間とコストを追加します。

最終更新日: