ヒト組換えインスリン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

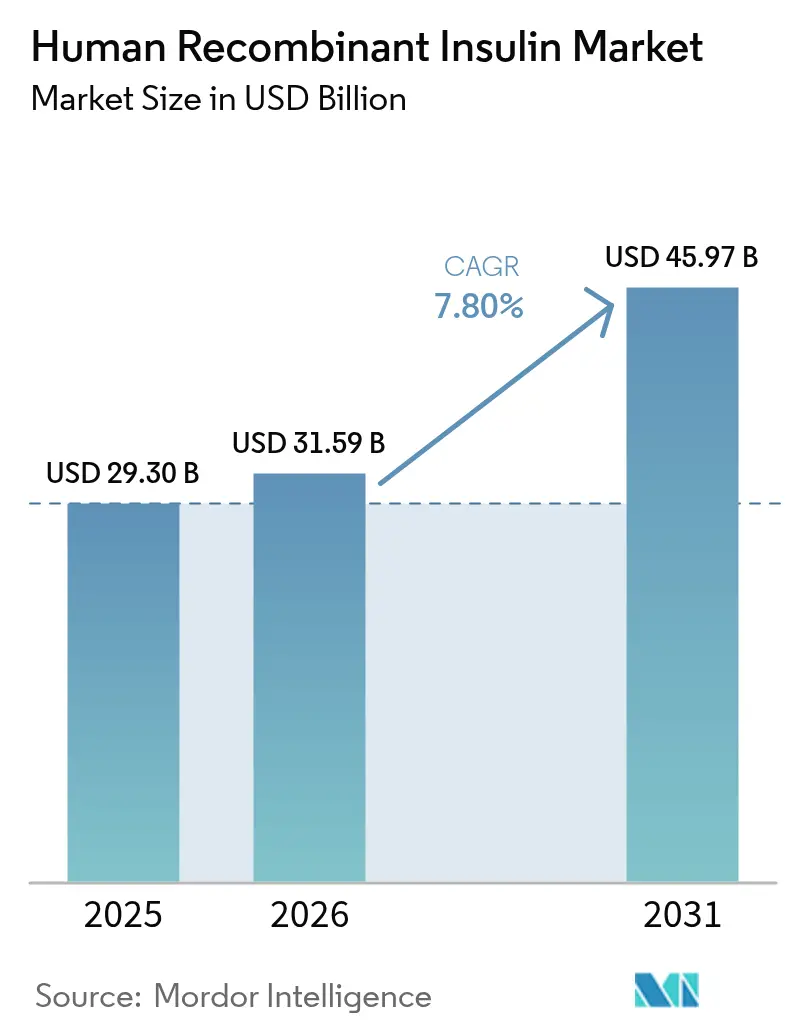

| 市場規模 (2026) | 31.59 十億米ドル |

| 市場規模 (2031) | 45.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト組換えインスリン市場分析

2026年のヒト組換えインスリン市場規模は310億5,900万USDと推定され、2025年の293億USDから成長し、2031年には459億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 7.80%で拡大します。GLP-1受容体作動薬やバイオシミラーが治療選択を変えつつある中でも、インスリンは何億人もの人々の血糖管理の基盤であり続けるため、需要の取り込みは継続しています。需要の成長は主に糖尿病負担の加速に起因しており、世界保健機関は世界全体で8億人以上の症例を報告しており、これは1990年の基準値の4倍に相当します。したがって、生産能力の拡大が発見研究を上回り、主要な戦略的手段となっています。Novo NordiskとEli Lillyは合計で130億USD超を2030年以前に稼働予定の米国工場に投資することを約束しました。一方、償還プログラムの拡大、新たなバイオシミラーの登場、コネクテッドペンや自動ポンプなどのデバイス革新により、競争環境は流動的な状態が続いています。

主要レポートのポイント

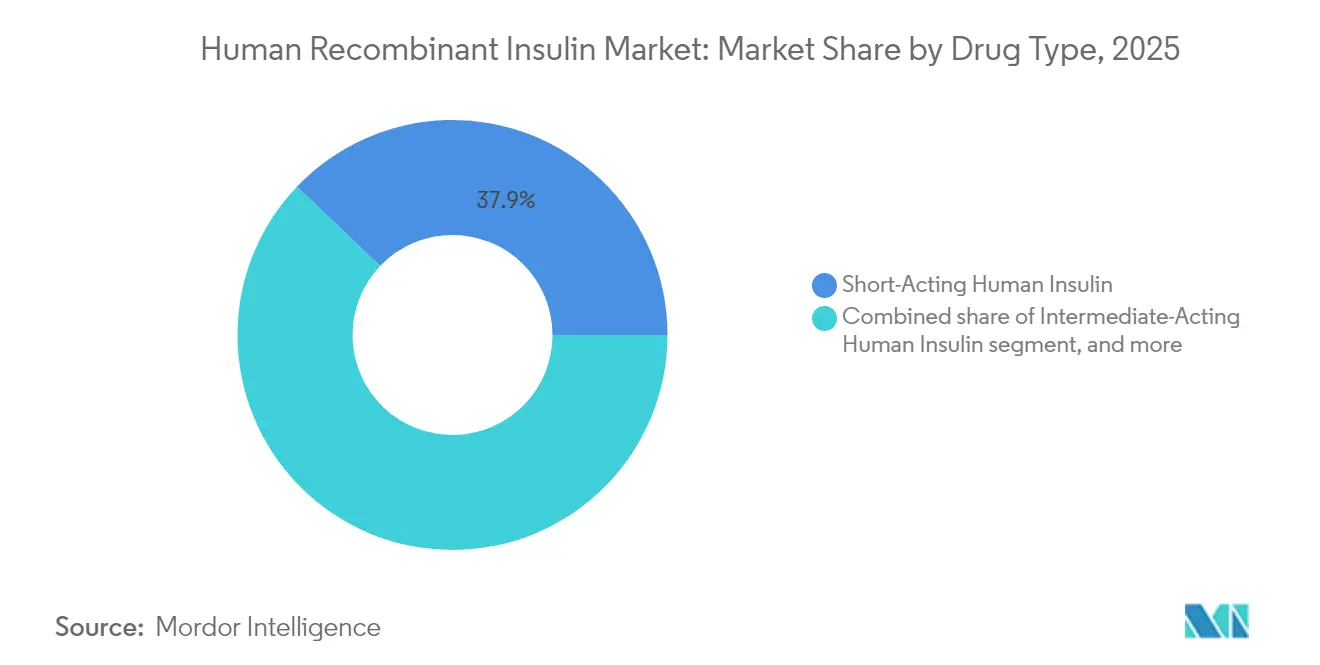

- 製品カテゴリー別では、速効型ヒトインスリンが2025年に37.88%の収益シェアでトップとなり、混合型ヒトインスリンは2031年までにCAGR 9.22%を記録する見込みです。

- ブランド別では、Humulinが2025年にヒト組換えインスリン市場シェアの31.02%を占め、Insulinは2031年までにCAGR 9.51%で拡大する見通しです。

- 投与デバイス別では、インスリンペンが2025年にヒト組換えインスリン市場規模の42.80%を占め、インスリンポンプおよびパッチポンプは2026年〜2031年にかけてCAGR 9.05%で成長する見込みです。

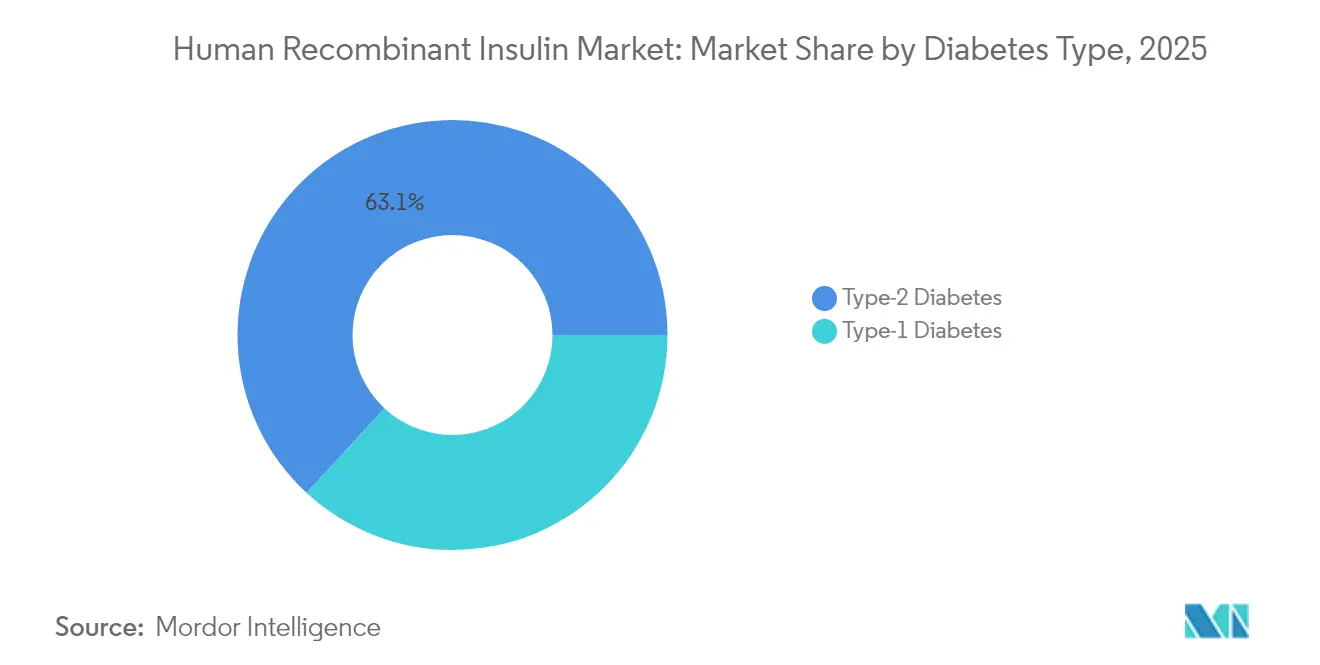

- 糖尿病タイプ別では、2型糖尿病が2025年に63.12%のシェアで優位を占めましたが、1型糖尿病の治療はCAGR 10.24%で進展しています。

- エンドユーザー別では、病院&クリニックが2025年の収益の50.92%を占めましたが、在宅ケア&自己投与はCAGR 10.64%で増加すると予測されています。

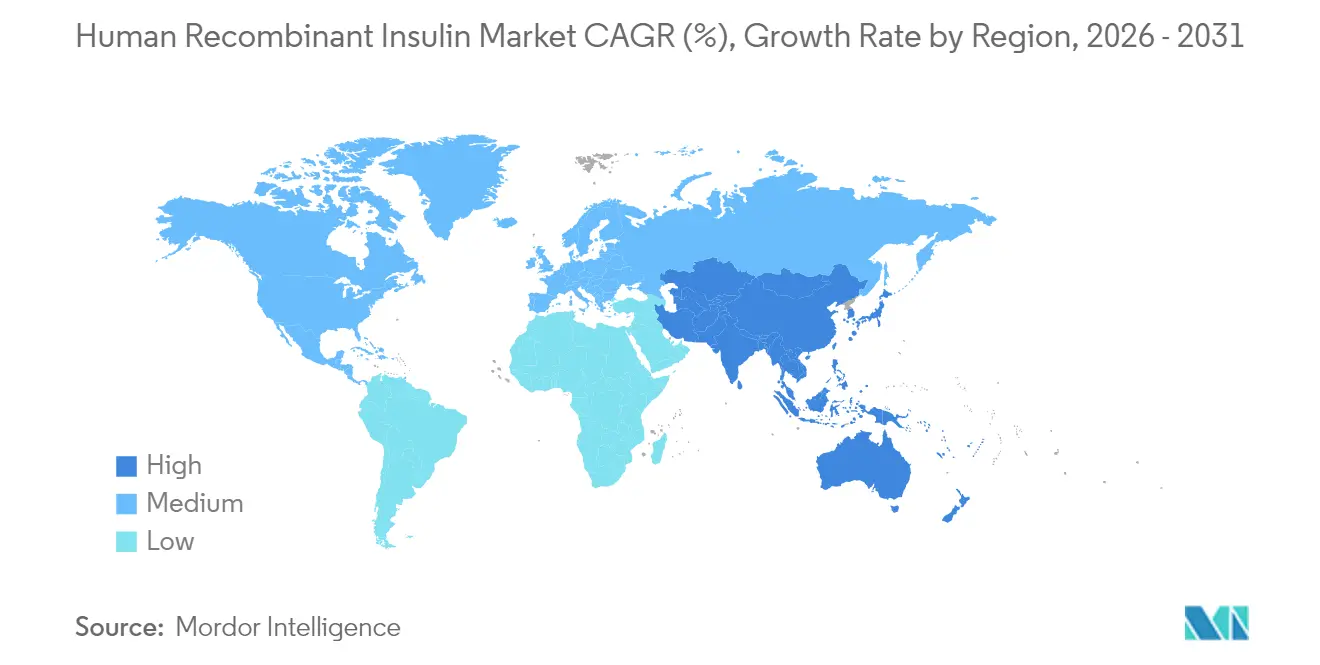

- 地域別では、北米が2025年に41.98%のシェアでトップとなり、アジア太平洋地域はCAGR 8.63%で2031年まで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒト組換えインスリン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇 | +2.1% | 世界全体 – アジア太平洋地域および中東で最も高い | 長期(4年以上) |

| 国家償還プログラムの拡大 | +1.8% | 北米およびEU;新興市場への拡大 | 中期(2〜4年) |

| バイオシミラーインスリンの採用拡大 | +1.4% | 欧州が先行し、アジア太平洋地域が続く | 中期(2〜4年) |

| バイオ製造施設の現地化 | +1.2% | アジア太平洋地域が中核;中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 酵母発酵効率における技術的進歩 | +0.9% | 世界の製造拠点 | 長期(4年以上) |

| 新興経済圏における戦略的共同調達 | +0.7% | アフリカ、南米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

糖尿病の発症率は8億人以上の患者数に急増し、医療システムの能力を根本的に圧迫し、インスリンに対する長期的な需要を確固たるものにしています。2型糖尿病の有病率は、座りがちなライフスタイルと食生活の変化が重なる都市化が進むアジアおよび中東経済圏で最も急速に上昇しています。治療アドヒアランスが改善するにつれ、インスリン療法が疾患の経過においてより早期に開始されるため、使用量が増加しています。インスリンの予測可能な生涯使用という性質が、現在進行中の数十億ドル規模の工場投資を支えています。その製造能力の増強は、供給の安全性を強化し、拡大する患者基盤に対応するためのリーダー企業の地位を確立します。

国家償還プログラムの拡大

負担可能性に関する施策は、処方量の増加に直接つながります。米国では、メディケアパートDの月額35USDの上限が2026年に発効し、数百万人の高齢者にとって価格が障壁とならなくなります。欧州の支払者は費用対効果の基準を厳格化しつつも、バイオシミラーに優先的なフォーミュラリー枠を与えることでアクセスを拡大しています。2026年に予定されているインドの生産連動型インセンティブ制度は、糖尿病薬の国内生産を奨励することで、産業政策と患者アクセスの目標を組み合わせています。これらの施策は全体として治療を受ける患者数を拡大し、フォーミュラリー内のブランド選択のダイナミクスを変化させています。

バイオシミラーインスリンの採用拡大

規制当局は現在、バイオシミラーメーカーの参入コストを低下させる簡略化された承認経路を提供しています。米国FDAは2025年2月に速効型バイオシミラーのMerilogを承認し[1]米国食品医薬品局、「FDAが初の速効型インスリンバイオシミラーを承認」、fda.gov、長時間作用型グラルギンのコピー品以外の選択肢を広げました。欧州は依然として参照事例であり、バイオシミラー発売後にオリジネーターのグラルギン定価が21.6%下落し、デフレ圧力を示しています。ただし、根強いリベート構造が一部の米国購買をプレミアムブランドに傾けており、浸透を遅らせています。オリジネーター企業は、見出し価格が下落する中でも数量を維持するため、二重価格戦略やノンブランドバイオロジクスで対抗しています。

バイオ製造施設の現地化

COVID-19のサプライショックと地政学的緊張が地域生産へのシフトを引き起こしました。Sanofiの北京における10億5,000万USDのインスリン複合施設は、同社の中国戦略の要となっています。同様のプロジェクトが東南アジアやラテンアメリカにも点在しており、国内供給を確保するための政策インセンティブを反映しています。レジリエンスの向上に加え、現地化は輸送コストを削減し、当局が現地の申請書類を好む場合には規制審査を短縮できます。このアプローチはまた、国内付加価値創出を優遇する入札において多国籍メーカーが有利な立場を確保するのにも役立ちます。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的価格規制 | -1.9% | 世界全体 – 欧州および新興市場で最も深刻 | 短期(2年以下) |

| コールドストレージにおけるサプライチェーンの脆弱性 | -1.1% | 世界全体;熱帯地域および開発途上地域で深刻 | 中期(2〜4年) |

| バイオロジクス製造の複雑さによる高い参入障壁 | -0.9% | 世界全体 – 特にアジア太平洋地域および中東・アフリカの新規参入者に影響 | 長期(4年以上) |

| プラスミドDNA生産における持続的なボトルネック | -0.6% | 世界の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的価格規制

負担可能性に関する義務は利益率を圧縮し、研究開発予算を転用させる可能性があります。インフレ抑制法は米国メディケアのインスリン価格に上限を設け、2026年1月発効のTresibaおよびFiaspの自主的な定価70%引き下げを促しました[2]Drugs.com、「Novo Nordiskが複数のインスリンの米国定価を大幅引き下げ」、drugs.com。欧州は現在、すべての糖尿病治療薬を費用対効果の基準に照らして評価しており、プレミアムアナログ製品が予算管理者の精査にさらされています。中国の数量ベース調達制度は、入札勝者に大幅な値引きを強いています。これらの政策は全体として、メーカーが価格引き上げではなく生産効率とポートフォリオの組み合わせに節約を求めるよう促しています。

コールドストレージにおけるサプライチェーンの脆弱性

インスリンは2〜8℃の範囲で輸送・保管される必要があります。いかなる逸脱も効力を低下させ、リコールや公衆衛生上の危機を引き起こす可能性があります。南アフリカの2024年のペン不足時の停電は、温度管理された物流が機能しない場合の人的被害を示しています。規制当局は現在、リアルタイムの温度監視と完全な監査証跡を要求しており、コンプライアンスコストが上昇しています。断熱包装、データロガー、地域配送センターへの投資は、ラストマイルの温度が日常的に30℃を超える熱帯市場において特に増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:混合製剤が利便性を拡大

混合型ヒトインスリンは、1日の注射回数を減らすという利点から2026年〜2031年にかけてCAGR 9.22%を記録する突出した成長ストーリーとなっています。速効型製剤は依然として2025年に37.88%と最大のシェアを保持しており、食事時の血糖管理における重要な役割を通じてヒト組換えインスリン市場を支えています。中間型製品は臨床的に価値があるものの、基礎インスリンとボーラスインスリンの作用を1本のペンに組み合わせた新しい配合製剤による代替リスクに直面しています。

ヒト組換えインスリン市場は、患者の簡便な投与レジメンへの要望に応え、生理的プロファイルをより良く模倣する二相性比率の改良を企業に促しています。生産能力の配分も成長を左右します。Novo NordiskがLevemir生産を中止する選択をしたことで、より高付加価値のアナログ製品向けのタンクが解放され、レガシーセグメントが需要だけが示す以上に速く縮小する可能性を示唆しています。週1回投与の基礎インスリン候補は米国での申請が頓挫した後も宙に浮いていますが、中国がインスリンイコデクを承認したことは、ベネフィット・リスクの許容度における地域的な差異を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ブランド別:Humulinの規模がアジャイルな挑戦者と対峙

Humulinは2025年に31.02%の収益を占め、数十年にわたるフォーミュラリーへの定着を反映しています。それでも、SanofiのInsulinは新興市場での価格設定とバイオシミラーラインの拡大に支えられ、CAGR 9.51%でより速い軌道を描いています。Novolinは幅広い小売流通を活用していますが、支払者に響くイノベーションの訴求力では後れを取っています。

特許の失効に伴い、バイオシミラーの圧力が加速しています。オリジネーター企業は「アンブレラ」戦略を採用しており、Eli Lillyはブランド品のリベートフローを守りながらシェアの侵食を抑えるため、定価の半額でノンブランドのリスプロを発売しました。欧州は最終的な市場動態の早期の姿を提供しており、複数のグラルギンバイオシミラーが共存し、オリジネーターの定価は下落したものの、リベート後の実質価格は依然として不透明です。ヒト組換えインスリン市場は、定価の見かけ上の数字が実際の取引経済とどのように乖離するかを示しています。

投与デバイス別:スマートシステムがアドヒアランスを再構築

インスリンペンは、利便性、投与精度、低い単位コストにより2025年に42.80%のシェアを保持しました。しかし、アルゴリズム駆動のクローズドループシステムが主流に近づくにつれ、インスリンポンプおよびパッチポンプはCAGR 9.05%と最も急峻な成長曲線を描いています。バイアル&シリンジは、低リソース環境や集中治療における集中型輸液ポンプを使用する病院において引き続き重要性を保っています。

デジタル統合が成長を促進しています。FDAは2024年8月に2型糖尿病患者向けの初の自動投与システムを承認し、ポンプのアドレス可能市場を拡大しました。パッチプラットフォームは、目立たない装着を可能にしながらデバイスの初期コストを削減することを目指しています。並行して、スマートペンが投与データを記録してモバイルアプリに送信し、臨床医のフィードバックループを支援しています。メーカーはハードウェアを、専用カートリッジをバンドルできる粘着性の高いエコシステムとして捉えており、ヒト組換えインスリン市場内でのブランドロイヤルティを強化しています。

糖尿病タイプ別:1型糖尿病セグメントがプレミアムイノベーションを牽引

2型糖尿病は63.12%のシェアで数量を支配していますが、1型糖尿病は各患者が1日により多くの用量を使用し、先進的な投与デバイスをいち早く採用するため、CAGR 10.24%でより速く拡大します。コネクテッドポンプやハイブリッドクローズドループなどの技術的飛躍は、最初に1型糖尿病のコホートで登場し、その後より広いグループに波及することで、プレミアムな平均販売価格を支えています。

治癒的アプローチも前進しています。Vertexの膵島細胞療法は初期参加者においてインスリン非依存を可能にし、スケーラビリティの障壁が取り除かれれば構造的な需要の変化を予感させます。それまでの間、集中的なインスリン療法は不可欠であり続けます。その結果、ヒト組換えインスリン市場では、1型糖尿病ケアがバイオロジクスとウェアラブルを組み合わせた研究開発パートナーシップを牽引し、血糖管理時間の指標に報いる価値ベースの償還に向けてメーカーを位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが勢いを増す

病院&クリニックは2025年の売上の50.92%を吸収しましたが、医療が分散型モデルへとシフトするにつれ、在宅ケア&自己投与はCAGR 10.64%が見込まれています。支払者はルーティンの管理をよりコストの高い急性期医療から外に押し出し、遠隔モニタリング技術が臨床医に遠隔での治療監督に対する自信を与えています。

デバイスメーカーはこれを活用しています。例えばTandem Diabetes Careは、クラウド分析と組み合わせたポンプ販売により2024年に20億USD超の収益を達成しました。在宅使用はまた、ユーザーエラーを最小化するカートリッジ式ペンへの需要も促進しています。ヒト組換えインスリン産業にとって、この移行は薬剤、デバイス、データサービスを一貫した価値提案にバンドルする戦略的必要性を強調しています。

地域分析

北米は2025年の収益の41.98%でトップとなり、包括的な保険適用と次世代投与システムの急速な採用に支えられています。2026年発効のメディケア月額35USDの上限は、ヒト組換えインスリン市場の需要の継続性をさらに確保します。メーカーは国内供給を強化しており、Novo Nordiskのノースカロライナ州施設とEli Lillyのインディアナ州複合施設は合計で700万平方フィート超の製剤および充填・仕上げ能力を追加します。

アジア太平洋地域は2031年までにCAGR 8.63%と最も速い成長を達成する見込みです。中国は世界最大の糖尿病患者数を抱え、優先薬の規制審査期間を最近加速させています。国内製造インセンティブは多国籍企業と国内企業の両方に工場建設を促し、コスト競争を激化させています。インドのインセンティブプログラムも同様に国内生産を促進し、同国を地域の輸出拠点として位置づける可能性があり、ヒト組換えインスリン市場のリーチを深めます。

欧州は成熟しながらも進化する環境を示しています。医療技術評価機関が相対的な費用対効果を精査し、バイオシミラーに追い風を与えながら価格インフレを抑制しています。2024年のEMAガイドライン更新は、臨床的有効性を損なうことなく低価格の選択肢へと処方者を誘導し、経済的考慮事項を治療選択に組み込みました。価格・数量契約は依然として一般的であり、オリジネーターの値引き戦略が一部のバイオシミラーの優位性を抑制しています。

中東・アフリカおよび南米は合わせて控えめながら増加するシェアを占めています。アフリカでの最近の共同調達パイロットはバイアルあたりのコストを二桁台引き下げましたが、サプライヤーの利益率を圧迫しました。冷蔵倉庫へのインフラ投資は極めて重要であり、コールドチェーンの不備が現在も断続的な在庫切れを引き起こし、成長の可能性を制限しています。これらの地域での成功は、一貫した供給を確保する適応可能な流通モデルと現地化された付加価値サービスにかかっています。

規制環境

ヒト組換えインスリンおよびフォローオン・バイオ医薬品の規制は、米国FDAや欧州医薬品庁(EMA)を含む機関によって監督されている。コンプライアンスは一般に、比較可能性パッケージ(PK/PD、免疫原性、分析的類似性)とcGMP要件を中心としている。2026年4月、FDAはLanglaraを代替可能なインスリン・バイオシミラーとして承認したが、これは代替可能性の指定がその地位が認められている場合の薬局レベルでの代替にどのような影響を与え得るかを浮き彫りにしている。

欧州では、EMAが組換えヒトインスリンおよびインスリンアナログに関する製品別バイオシミラー評価と科学的ガイダンスの公表を続ける一方、品質および検証に関する要件の改訂を通じて製造監督も更新している。並行して、ヒトインスリンおよびそのバイオシミラー経路に関するWHOの事前認証プログラム(SRAによってすでに承認された製品向けの簡略化オプションを含む)は、入札や公共調達がしばしばWHO掲載製品を参照する低・中所得国市場でアクセス拡大のための実用的な経路を提供している。

バリューチェーン分析

バリューチェーンは、セルバンク、培地・発酵原料、緩衝液、クロマトグラフィー樹脂、単回使用機器またはステンレス製設備といった上流のインプットから始まる。その後、組換え発酵(一般的には大腸菌または酵母を使用)、回収・精製、製剤化を経て、バイアルまたはペン用カートリッジへの無菌充填・仕上げに至る。ノボ ノルディスク、イーライリリー、サノフィを含む大手統合製造企業は、発酵や充填仕上げといった高資本投下工程を限られた数のグローバル拠点に集約する一方、新規参入企業や地域サプライヤーは通常、現地での仕上げ、技術移転、入札主導型の供給モデルを通じて参画している。

下流では、流通は工場からケアポイントまで2〜8℃の条件を維持するための、適格なコールドチェーンパートナーおよび準拠した保管に依存している。これにより、包装、温度モニタリング、地域倉庫が主要なコストおよびリスクの拠点となっている。規制要件もまた、ICH Q11に沿ったプロセス管理要件や、インスリン・マスターファイル(IMF)手続きなどのWHO事前認証ツールを含め、バリューチェーン全体の運営を形作っており、このIMF手続きは2026年3月に発行されたWHO最終ガイダンスによって強化され、製造企業が複数国にまたがる公共調達向けにドシエをどう構成するかに影響を与えている。

競争環境

3社の既存企業—Novo Nordisk、Eli Lilly、Sanofi—が世界の数量の約90%を支配しており、ヒト組換えインスリン市場における顕著な集中度を示しています。規模は製造の学習曲線上の優位性と世界的な規制力をもたらします。Novo Nordiskは糖尿病ケア全体で33.7%、ヒトインスリン内で45.4%のシェアでトップに立ち、深い北欧の生産専門知識と幅広いアナログポートフォリオに支えられています。

戦略的な重点は有形資産へとシフトしており、企業が発酵および充填・仕上げの枠を確保するために競い合う中、2024年〜2025年の集合的な設備投資は150億USDを超えました。LillyのウィスコンシンのInjectables施設の買収は、外部供給のリスクを軽減するために設計された垂直統合を反映しています。Sanofiの北京とフランクフルトの2拠点は、クローズドループ水システムなどのサステナビリティ機能を組み込みながらラインを近代化しています。

競争圧力はまた、コスト基盤が西側の競合他社を下回るインドと中国のバイオシミラー開発企業からも生じています。Gan & Leeなどの企業は、入札当局に現地製造の代替品を提供する共同製造契約を通じて拡大しています。同時に、デバイス専門企業—Insulet、Tandem、Embecta—は血糖センサー企業とパートナーシップを結び、薬剤選択に影響を与えうるフルスタックエコシステムを構築しています。オリジネーター企業は、価格志向のバイオシミラーと統合ソリューションへと価値をシフトさせる技術主導の補完製品という二正面の競争に直面しています。

規制科学もこの複雑さに対応するために進化しています。FDAの2024年のin vitro細胞ベースアッセイのリリースは効力試験を標準化し、後続バイオロジクスの時間と動物試験コストを削減します。調和された世界基準はバイオシミラーの承認を加速し、治療上の交換を拡大し、ヒト組換えインスリン市場における価格競争を激化させる可能性があります。

ヒト組換えインスリン産業リーダー

Novo Nordisk A/S

Eli Lilly and Company

Sanofi S.A.

Zhuhai United Laboratories Co., Ltd.

Biocon Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオシミラーおよび代替可能性の勢いは、入札、小売、施設向けチャネル全体で入札機会やフォーミュラリー掲載の余地を拡大している。これらのチャネルでは、支払者がより低い正味コストと安定供給を目指しつつ、切り替えに対する高い信頼性を依然として求めている。2026年4月のFDAによるLanglaraの代替可能インスリン・バイオシミラーとしての承認は、薬局での代替動向を加速させ得る仕組みを示しており、分析力と製造規模を有する企業に、従来の長時間作用型コピー製品を超えて競争するための明確な道筋を与えている。

現地化プログラムおよび公共調達契約もまた、対応力と規制準拠のサプライチェーン、現地パートナーシップを組み合わせられる製造企業にとって、対応可能な販売量を拡大している。マレーシアでは、Biocon SdnBhd.とパートナーのDuopharma Biotechを通じて、Bioconが2026年6月にマレーシア保健省とのインスリン供給契約(2億2,500万マレーシアリンギット超相当)を獲得し、また同社は2026年7月、ジョホール工場での新しいインスリン生産ラインについてEMAの承認を取得した。これらの動きは、地域の製造拠点をSRAおよびWHOの経路と整合させつつ、新興市場でのコールドチェーン性能と入札の信頼性要件を満たすことができるプレーヤーにとっての機会を示している。

最近の業界動向

- 2026年4月:ノボ ノルディスクとEskayef Pharmaceuticalsは、技術移転に続き、バングラデシュで最新のインスリンカートリッジ(Penfill)の現地生産を開始すると発表した。この措置は、サプライチェーンの一部を患者により近い場所へ移すことで、地域の供給レジリエンスを強化し、国のアクセス目標を支援する。

- 2025年5月:大手インスリン・バイオシミラープログラムが、アジア、アフリカ、ラテンアメリカでの供給可用性を高めるため、複数国にまたがる製造能力拡大を発表した。この動きは、多様化した地域拠点を通じて、低・中所得国におけるリードタイムを短縮し、入札競争力を改善することを目的としている。

- 2024年12月:Lupin Limitedは、イーライリリーのインドにおけるHuminsulinブランドを取得した。これには、Huminsulin R、NPH、プレミックス製剤を含むヒトインスリン製剤が含まれる。この取引は、大量取引市場における商業的支配権を再編するものであり、世界的な製造企業がポートフォリオ移転を用いてアクセスを維持しつつ、注力分野と能力配分を見直す動きと軌を一にしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、糖尿病管理に使用される完成品ヒト組換えインスリン医薬品の価値と定義され、インスリン分子がヒトインスリンと生物学的に同一であり、組換えDNA技術を用いて製造されるものを対象とする。主要地域における小売および病院チャネルを通じて販売される製品を含む。

対象範囲の除外事項:長時間作用型および速効型アナログ分子などのインスリンアナログ、および完成品としての患者向け医薬品として販売されないバルクインスリン有効成分の販売は除外する。

セグメンテーション概要

- 薬剤タイプ別

- 速効型ヒトインスリン

- 中間型ヒトインスリン

- 混合型ヒトインスリン

- ブランド別

- Humulin

- Insuman

- Novolin

- その他のブランド

- 投与デバイス別

- バイアル&シリンジ

- インスリンペン(再使用可能&使い捨て)

- インスリンポンプ&パッチポンプ

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院&クリニック

- 在宅ケア/自己投与

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公衆衛生および利用状況に関するシグナルから始まり、その後、ヒト組換えインスリンのみを対象とする対応可能な需要プールへと変換される。糖尿病有病率については国際糖尿病連合、治療ガイドラインおよび保健システムの状況については世界保健機関、マクロおよび保健支出指標については世界銀行およびOECDといった情報源を使用した。

過大計上を避けるため、入手可能な範囲で各国の医薬品価格および償還に関する参照情報、ならびにインスリンのカテゴリーと代替規則を明確にする規制当局および公的支払者の刊行物を確認した。税関または貿易統計がインスリン製品を区分している場合は、それらを用いて治療タイプ別の使用パターンを整合確認した。また、治療構成に関する文脈を把握するため査読付き臨床誌を確認し、ポートフォリオ構成と地理的エクスポージャーを確認するため企業の年次報告書および投資家向け資料を使用した。公開されている財務内訳が限られている部分については、企業財務・インテリジェンスの有料購読サービス、特許データベース、および出荷レベルの輸出入データを補足的に用いて方向性を相互確認した。ここに列挙した情報源は例示であり、収集、検証、明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、処方および入札の選択が組換えヒトインスリンとアナログ製品の間でどのように変化するかに焦点を当てた。これは、その判断が実際の対応可能な市場価値を変化させるためである。南北アメリカ、EMEA、APAC地域の製造企業、流通業者、病院購買担当者、糖尿病ケア臨床医など、さまざまな関係者と対話を行った。この対象範囲により、価格設定のロジック、チャネル構成の前提、アクセス制約について、購買担当者や臨床医が述べた内容と照らし合わせて検証することができた。

これらの対話から得られた知見は、投与強度、切り替え率、公共調達シェア、想定される価格変動に関する前提を検証するために使用され、複数地域にわたって一貫したギャップが見られた場合にはモデルを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:49% |

| ミドルティア:55% | 機能・部門リーダー:28% | EMEA:32% |

| 小規模プレーヤー:15% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、診断済み糖尿病人口とインスリン治療を受けている割合を、平均一日投与量と治療構成と組み合わせたトップダウン型の需要プールから始まる。次に、地域別の価格設定とチャネル配分を適用することで、これを年間の数量および金額に変換する。インスリンは多くの市場で償還対象となる治療法であるため、公共入札シェアおよび参照価格慣行も追跡しており、これらは長期的な平均販売価格の推移に大きな影響を与える。

合計値は、組換えヒトインスリン消費量の国別集計サンプル、病院対小売の分割に関するチャネルチェック、公開されている財務開示を用いたサプライヤーおよびポートフォリオ構成の限定的な照合を含む、選択的なボトムアップ推計によって裏付けられている。ある国の価格に関する可視性が乏しい場合は、所得水準、償還の強度、調達構造を調整した上で、最も近い比較可能市場を用いてギャップを補完する。

予測は、糖尿病有病率の増加、アナログ製品対組換えヒトインスリンの普及、1型および2型糖尿病集団における投与動向、入札サイクルのタイミング、手頃な価格をめぐる想定される政策変化など、需要と価格を形成する同じ要因に関する専門家のコンセンサスに支えられたシナリオ分析に基づいている。

データ検証および更新サイクル

算出結果は、糖尿病治療率、可視化されている範囲でのインスリン数量の推移、公的支払者および規制当局の更新情報に反映される方向性のある価格変化といった独立したシグナルと照合される。乖離が想定範囲を超える場合には、基礎となる前提を見直し、単位換算を再確認した上で、不一致がアクセス規則やチャネル構成の変化に関連している場合には関連する回答者に再度連絡を取る。

最終承認前には、第二のアナリストがモデルロジックと主要な入力値をレビューする。最終確認では、最近の規制、価格、入札に関する動向が反映されていることを確認する。本調査は毎年更新され、大規模な政策変更、供給の混乱、大幅な価格変動によって市場動向が実質的に変化する場合には、臨時の更新が行われる。

Mordor Intelligenceによるヒト組換えインスリン市場規模算定と他の公表推計値との比較

ヒト組換えインスリンの公表市場規模が大きく乖離して見えるのは、製品定義が近接するインスリンカテゴリーと混同されやすいこと、また一部の推計値が公共入札および小売チャネルに対して異なる価格前提を組み込んでいることによる。ある発行元がより古い基準年を用いていたり、通貨換算を異なる時点で固定していたりする場合にも、乖離が生じる。

主な差異は、インスリンアナログおよび完成品でないインスリン販売が含まれているかどうかから生じる。Mordor Intelligenceのモデルでは、短時間作用型、中間型、プレミックス型のヒト組換えインスリン完成医薬品のみを計上し、アナログ分子およびバルクAPI価値は除外している。また、ある推計が均一なグローバルASPトレンドを前提とする場合にも差異が生じる。実際の価格推移は、入札主導型市場と商業薬局市場との間で不均一だからである。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 31.59億米ドル(2026年) | |

| グローバルコンサルティング会社A | 42.30億米ドル(2024年) | 長時間作用型および速効型インスリンカテゴリーを同じ見出しの下に含む、より広範な製品定義を用いており、地域によっては平均価格や構成比がより高くなり得る、より古い基準年を基準としている。 |

| 業界出版社B | 29.90億米ドル(2024年) | 異なる年を用いて市場を定義しており、インスリンクラス間で製剤収益を混合している可能性があり、また入札主導型市場と小売主導型市場を区別することなく一般化した価格成長率を適用している場合もある。 |

表内の差異は主に、組換えヒトインスリンとして計上されるものと近接するインスリンクラスとの区分の違い、および数量を米ドル価値に換算する際に使用される年の違いによって説明される。治療対象人口のシグナル、治療構成、チャネル別の価格設定行動に市場規模算定を結びつけることで、最終的な数値は検証・再現可能な入力値にまで遡ることができるものとなっている。

レポートで回答される主要な質問

ヒト組換えインスリン市場の現在の価値はいくらですか?

市場は2026年に310億5,900万USDと評価されており、CAGR 7.80%で2031年までに459億7,000万USDに成長する見込みです。

ヒト組換えインスリン市場をリードする製品カテゴリーはどれですか?

速効型ヒトインスリンがトップの地位を占め、2025年の収益の37.88%を占めています。

バイオシミラーはインスリンの価格にどのような影響を与えていますか?

バイオシミラーの参入はオリジネーターの価格引き下げを促しており、例えば欧州ではバイオシミラー発売後にグラルギンの価格が21.6%下落し、患者アクセスを拡大しながら利益率を圧迫しています。

アジア太平洋地域が組換えインスリンの最も急成長する地域である理由は何ですか?

糖尿病有病率の急速な上昇、規制の近代化、医療アクセスの向上が地域の成長をCAGR 8.63%で押し上げています。

最も急速に拡大している投与デバイスはどれですか?

インスリンポンプおよびパッチポンプは、自動投与機能とユーザーの利便性向上により、CAGR 9.05%で進展しています。

償還政策は市場成長においてどのような役割を果たしていますか?

米国メディケアの月額35USDの上限や欧州のフォーミュラリー優遇などの政策は、負担可能性の障壁を取り除き、インスリンの使用量を直接押し上げ、ブランド競争を形成しています。

最終更新日: