核酸ベース治療薬市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

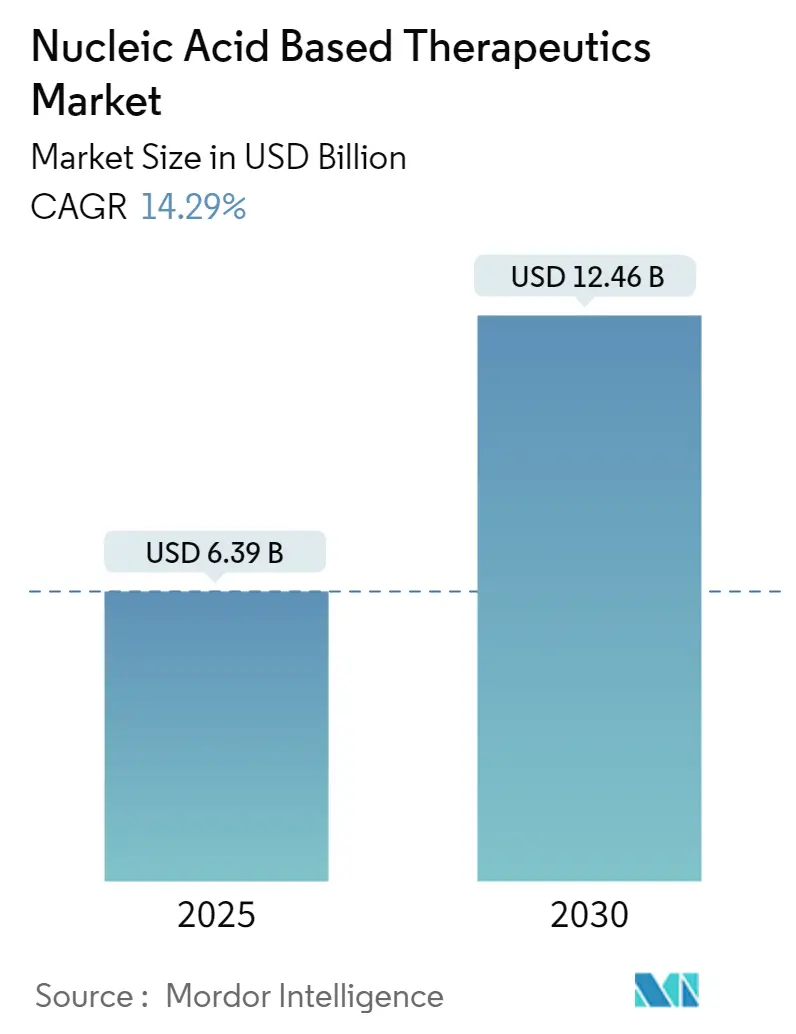

| 市場規模 (2025) | 6.39 十億米ドル |

| 市場規模 (2030) | 12.46 十億米ドル |

| 成長率 (2025 - 2030) | 14.29% CAGR |

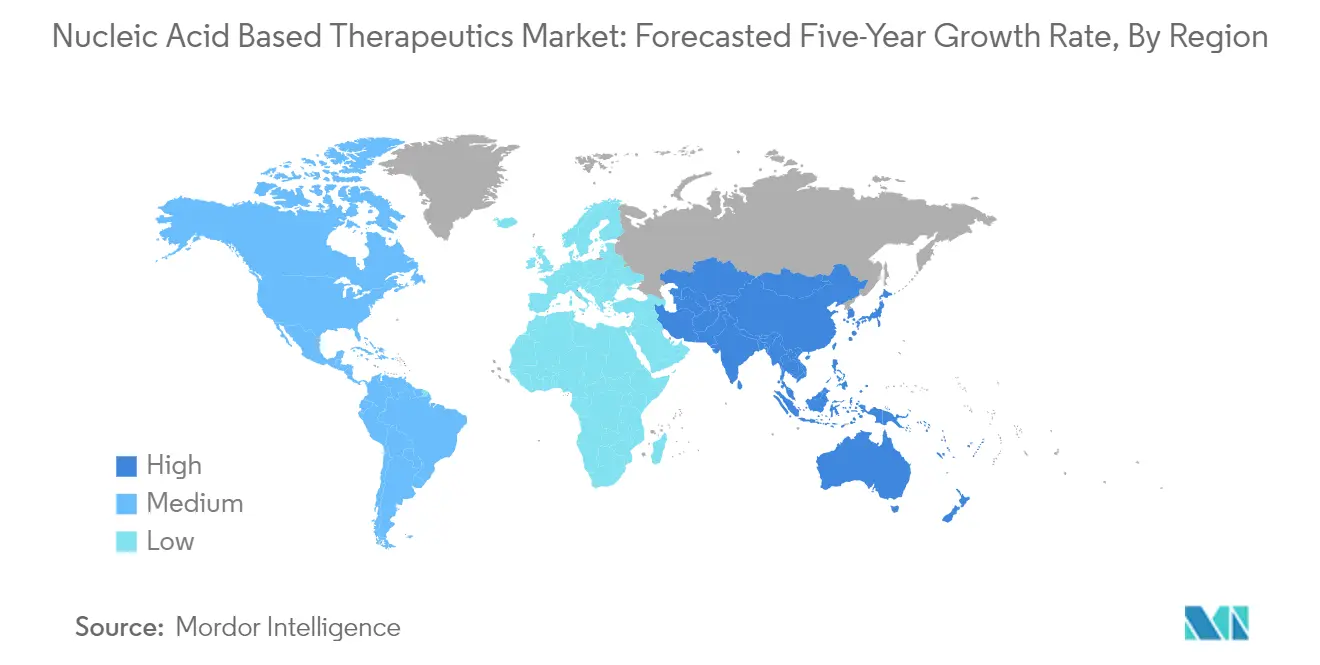

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

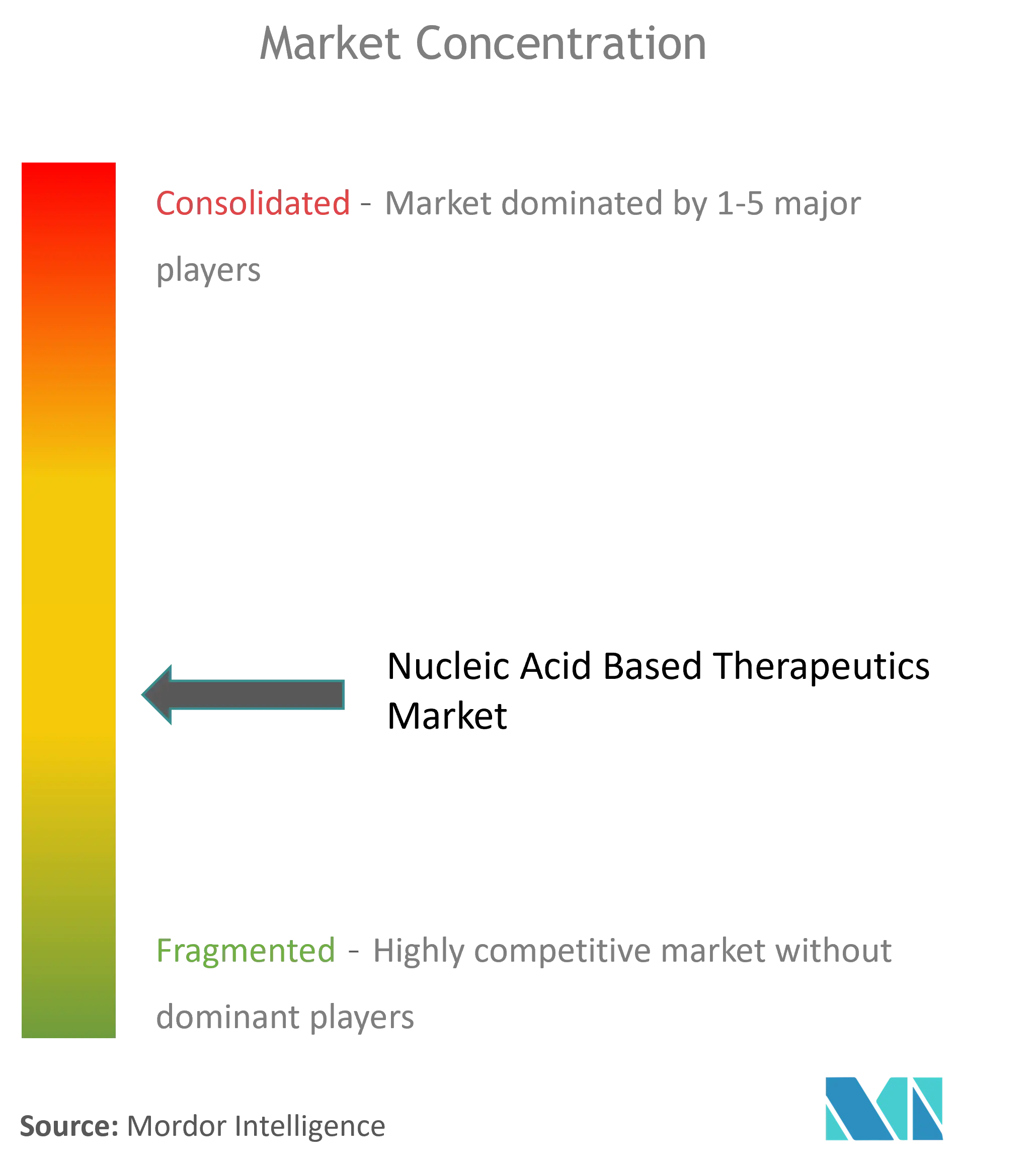

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核酸ベース治療薬市場分析

核酸ベース治療薬市場規模は2025年に63億9,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 14.29%で2030年までに124億6,000万米ドルに達する見込みです。

核酸ベース治療薬産業は急速な技術革新を遂げており、低分子干渉RNA(siRNA)、アンチセンスオリゴヌクレオチド(ASO)、マイクロRNA(miRNA)など、さまざまな治療アプローチの進歩が特徴となっています。これらの革新的なプラットフォームは、複数の疾患領域における治療アプローチを変革しており、現在世界中で約400件のRNA治療薬プロジェクトがさまざまな段階で進行中です。産業の技術的な状況は、核酸ベース治療薬のデリバリーメカニズムの強化と安定性の向上に特に注力しており、より高い有効性と副作用の低減につながっています。この技術的進歩により、疾患原因遺伝子のより精密なターゲティングが可能となり、遺伝子医療の潜在的な応用範囲が拡大しています。

市場では、核酸ベース治療アプローチへの信頼の高まりを反映した大規模な投資活動と戦略的パートナーシップが見られます。注目すべき例として、Agilent Technologiesが2023年1月に治療用核酸の製造能力を倍増させるために7億2,500万米ドルの大規模投資を行い、増大する市場需要への対応に強いコミットメントを示しました。戦略的コラボレーションはますます一般的になっており、2023年2月にCMT Research FoundationとNanite Inc.がオリゴヌクレオチド治療薬の治療有効性向上に焦点を当てたパートナーシップを締結したことがその証左です。これらのパートナーシップは、補完的な専門知識とリソースを組み合わせることで分野の発展を促進する上で重要な役割を果たしています。

このセクターにおける研究開発活動は激化しており、治療応用の拡大とデリバリーメカニズムの改善に特に注力しています。Switch Therapeuticsが2023年3月にシリーズAファイナンシングで5,200万米ドルの調達に成功したことは、革新的なRNAi治療薬技術開発への強い投資家の関心を示しています。研究の状況は、核酸ベース治療薬の新規デリバリーシステムの開発と安定性の向上にますます注力しており、多くの企業が治療有効性を高めるための独自プラットフォームと技術を探求しています。

製造能力と生産インフラは、核酸ベース治療薬への増大する需要に対応するために進化しています。企業は製造施設の拡張と先進的な生産技術の導入に多大な投資を行い、一貫した品質とスケールアップ能力を確保しています。産業は、自動化された製造プロセスの開発と品質管理措置の実施に重点を置いた、より効率的でコスト効果の高い生産方法へのシフトを見せています。これらの発展は、核酸ベース治療薬の複雑な製造要件に対応し、臨床開発および商業的応用への安定した供給を確保する上で重要です。

世界の核酸ベース治療薬市場のトレンドとインサイト

遺伝性疾患の有病率の急増

世界的な遺伝性疾患の負担の増大が、核酸ベース治療薬への大きな需要を生み出しています。2022年8月に発表されたデータによると、サブサハラアフリカでは毎年約236,000人の赤ちゃんが鎌状赤血球症(SCD)を持って生まれており、これは米国の80倍以上であり、90%が5歳になる前の幼少期に死亡しています。さらに、嚢胞性線維症(CF)は依然として最も一般的な遺伝性疾患の一つであり、嚢胞性線維症財団が2022年7月に報告したところによると、米国だけで約40,000人の子供と成人がCFを患っており、2022年には94カ国で推定105,000人がこの疾患と診断されています。

その他の遺伝性疾患の有病率の増加は、ゲノム医療や遺伝子薬物開発などの革新的な治療アプローチの必要性をさらに強調しています。2022年11月に発表された研究によると、ダウン症候群(DS)の推定世界有病率は出生1,000人に1人から600人に1人であり、サウジアラビアでは554人に1人の出生がDSとなっています。先天性心疾患(CHD)は別の重要な遺伝性疾患であり、2022年1月時点で米国では新生児の約1%、年間約40,000人の出生に影響を与えています。希少遺伝性疾患の同定と診断の増加、および現在利用可能な治療選択肢の限界が相まって、潜在的な治療ソリューションとしての核酸ベース治療薬の開発と採用を促進しています。

医療セクターへの投資の増大

医療セクターでは、特に戦略的パートナーシップと施設拡張を通じた核酸ベース治療薬の研究開発への大規模な投資が見られます。2023年3月、Myeloid Therapeuticsは地方政府の大きな支援を受けて新たな製造拠点を設立し、ニューサウスウェールズ州政府がRNA治療薬(RNAワクチン製造を含む)の商業化を加速するために9,600万豪ドル(6,570万米ドル)を施設に投資しました。同様に、2023年1月には、Matthew Wood教授が率いるコンソーシアムが核酸治療研究の推進のためにUKRI、LifeArc、および核酸治療アクセラレーター(NATA)から800万英ポンド(981万米ドル)の資金提供を受けました。

産業では、民間セクターの大規模な投資と戦略的コラボレーションも見られます。2023年3月、Generation BioはModernaと提携し、免疫細胞に到達できる革新的な治療薬の開発に焦点を当てた新規核酸治療薬の推進に取り組みました。さらに、Agilent Technologies Inc.は2023年1月に、強い市場需要に応えるために治療用核酸の製造能力を倍増させるために約7億2,500万米ドルを投資すると発表しました。これらの投資は、2023年1月に発表された嚢胞性線維症財団によるReCode Therapeuticsへの1,500万米ドルの投資などの研究資金イニシアチブによって補完されており、核酸ベース治療ソリューションの推進に対する産業のコミットメントを示しています。

革新的バイオロジクスに向けた製薬産業の急速なシフト

製薬産業は、企業が生物学的療法、特に核酸ベース治療薬にますます注力するにつれて、大きな変革を経験しています。米国化学会の2021年4月のレポートによると、FDA承認を受けた治療薬は7種類のみですが、新製品パイプラインには約1,200の実験的治療薬が含まれており、その半数以上が第2相臨床試験中です。この強固なパイプラインは、分子治療薬や遺伝子医療などの革新的な生物学的ソリューションの開発に向けた産業の戦略的シフトを示しており、従来の薬物よりも持続的な効果をもたらし、現在有効な治療法がない多くの希少疾患に対処する可能性を持っています。

バイオロジクスへの産業のコミットメントは、2023年の最近の動向とコラボレーションによってさらに証明されています。例えば、Ausper Biopharma Co. LtdとAusperBio Therapeutics Inc.は2023年3月に、慢性B型肝炎治療のためにHBV RNAを標的とするベストインクラスの可能性を持つアンチセンスオリゴヌクレオチドAHB-137を評価する第1相臨床試験の最初のコホート投与完了を発表しました。さらに、Switch Therapeuticsは2023年3月に5,200万米ドルの資金調達でRNA科学を推進し、核酸ナノテクノロジーとRNA干渉(RNAi)科学を用いた治療薬の開発を開始しました。これらの動向は、核酸ベース治療薬を有望な治療アプローチとして採用する産業の信頼と取り組みの高まりを示しており、遺伝子治療産業をさらに強固なものにしています。

セグメント分析:製品タイプ別

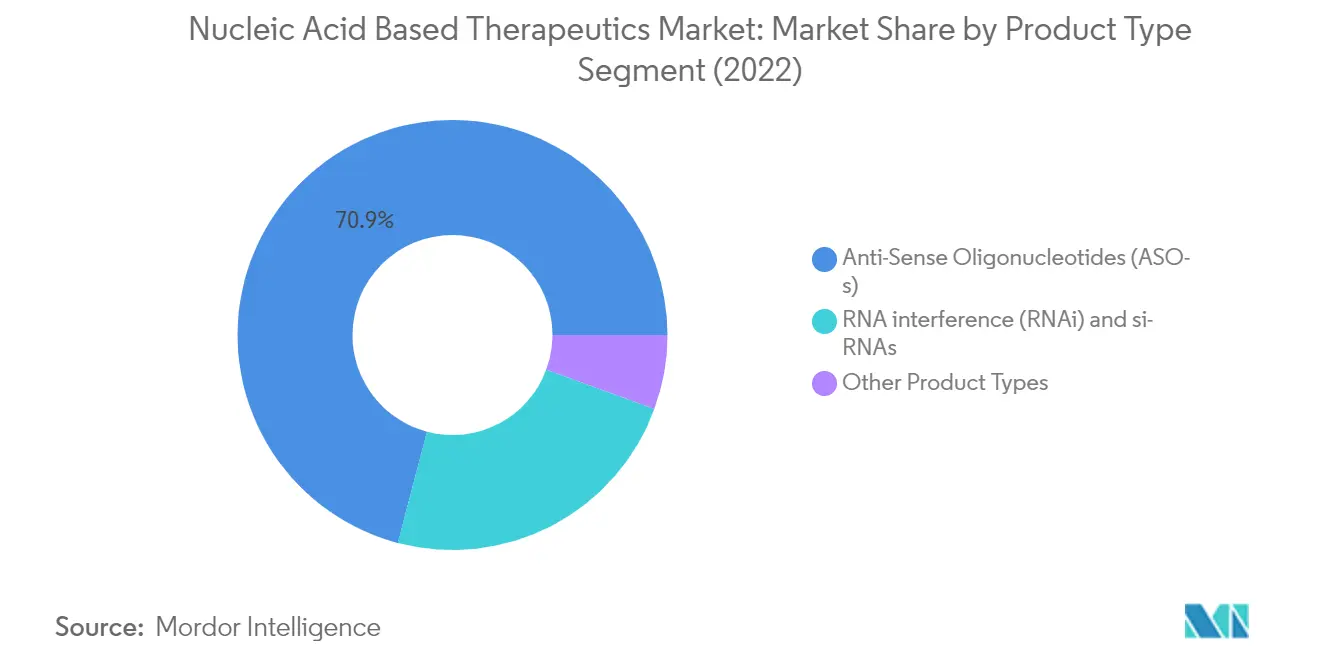

核酸ベース治療薬市場におけるアンチセンスオリゴヌクレオチド(ASO)セグメント

アンチセンスオリゴヌクレオチド(ASO)セグメントは核酸ベース治療薬市場を支配しており、2024年に市場シェアの約71%を占めています。この重要な市場ポジションは、さまざまな遺伝性疾患や希少疾患の治療における実証済みの有効性に起因しています。ASOは脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、遺伝性トランスサイレチン介在性アミロイドーシスなどの疾患の治療において特に成功を収めています。セグメントのリーダーシップは、アンチセンス療法の設計とデリバリーメカニズムにおける継続的な技術進歩によってさらに強化されており、治療有効性とターゲティング能力が向上しています。主要製薬企業はASOベースの製品ポートフォリオを積極的に拡大しており、市場におけるセグメントの支配的なポジションに貢献しています。

核酸ベース治療薬市場におけるRNA干渉(RNAi)およびsiRNAセグメント

RNA干渉(RNAi)および低分子干渉RNA(siRNA)セグメントは、核酸ベース治療薬市場において最も急速な成長を遂げており、2024年から2029年にかけて約16%の成長率が見込まれています。この急速な成長は、RNAi治療薬における研究開発活動の増加と、さまざまな疾患の治療における新たな応用によって促進されています。セグメントの成長は、デリバリーシステムの技術進歩とsiRNA治療薬候補のパイプラインの拡大によってさらに促進されています。複数の製薬企業がRNAi技術に多大な投資を行い、従来治療不可能だった疾患に対する標的治療薬開発の可能性を認識しています。セグメントの成長は、新規RNAiベース治療薬の臨床試験の成功と規制当局の承認によっても支えられています。

核酸ベース治療薬市場における残余セグメント

核酸ベース治療薬市場におけるその他の製品タイプセグメントは、混合オリゴヌクレオチドやその他の新規核酸ベース治療モダリティを含む、さまざまな新興技術とアプローチを包含しています。これらの代替アプローチは、特定の治療上の課題に対処し、既存の核酸ベース治療薬に対する補完的なソリューションを提供する可能性から注目を集めています。このセグメントには、異なる核酸技術を組み合わせた革新的なデリバリーシステムとハイブリッド治療アプローチが含まれています。市場シェアは小さいものの、これらの代替アプローチは治療の可能性を拡大し、核酸ベース治療薬市場全体の成長に貢献する上で重要な役割を果たしています。

セグメント分析:用途別

核酸ベース治療薬市場における遺伝性疾患セグメント

遺伝性疾患セグメントは核酸ベース治療薬市場を引き続き支配しており、2024年に総市場シェアの約89%を占めています。この大きな市場プレゼンスは、脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、サラセミア、ハンチントン病など、さまざまな遺伝性疾患の有病率の増加によって促進されています。セグメントの成長は、遺伝性疾患を特定的にターゲットとする核酸ベース治療薬の拡大するパイプラインによってさらに支えられており、主要製薬企業が研究開発に多大な投資を行っています。遺伝性疾患の治療における核酸治療薬の有効性、特に遺伝子抑制、付加、置換、または編集メカニズムを通じた有効性が、このセグメントを市場の礎として確立しています。

核酸ベース治療薬市場における感染症セグメント

感染症セグメントは核酸ベース治療薬市場において最も急速に成長するセグメントとして台頭しており、予測期間2024年~2029年において約94%の成長率が見込まれています。この顕著な成長軌跡は、主にB型肝炎や新興ウイルス性脅威を含むウイルス感染症に対するRNAベース治療薬の研究開発活動の増加に起因しています。セグメントの拡大は、最近の世界的な健康上の課題においてRNA技術が成功裏に実施されたことを受けて、革新的な抗ウイルス治療薬の開発における核酸ベースプラットフォームの採用の増加によってさらに加速されています。セグメントでは、臨床試験と治療薬開発への大規模な投資が見られ、後期開発段階にある有望な候補が複数存在しています。

用途別市場セグメンテーションにおける残余セグメント

核酸ベース治療薬市場における残余セグメントには、自己免疫疾患、がん、その他の用途が含まれており、それぞれが市場の多様性に独自の貢献をしています。自己免疫疾患セグメントは、関節リウマチや多発性硬化症などの疾患の治療におけるRNA干渉メカニズムへの理解の深まりにより、注目を集めています。がんセグメントは、標的遺伝子治療アプローチを探求する多数の進行中の臨床試験とともに、核酸治療薬の有望な領域として台頭しています。その他の用途セグメントには、心血管疾患や代謝性疾患など、核酸治療薬が潜在的な治療選択肢として研究されているさまざまな疾患が含まれており、これらの治療アプローチの汎用性と広範な可能性を示しています。

セグメント分析:エンドユーザー別

核酸ベース治療薬市場における病院およびクリニックセグメント

病院およびクリニックセグメントは核酸ベース治療薬市場を支配しており、2024年に約55%の市場シェアを占めています。このセグメントのリーダーシップポジションは、これらの先進的な治療薬の投与に訓練された遺伝学者、腫瘍学者、感染症専門家などの専門医療チームの存在を含む複数の要因によって促進されています。セグメントは、核酸治療薬の投与に必要な高度なインフラと設備、および患者モニタリングとフォローアップケアの確立されたプロトコルから恩恵を受けています。さらに、病院およびクリニックは新規核酸ベース治療薬の臨床試験実施の主要センターとして機能しており、市場ポジションをさらに強化しています。セグメントはまた、個別化医療アプローチの採用増加、医療インフラへの投資の増大、遺伝性疾患および希少疾患の治療のための先進的な治療選択肢への需要の高まりに牽引され、2024年から2029年にかけて約15%の最も急速な成長軌跡を示すと予測されています。

核酸ベース治療薬市場における学術・研究機関セグメント

学術・研究機関セグメントは、画期的な研究開発活動を通じて核酸治療薬分野の発展において重要な役割を果たしています。これらの機関は、特に希少遺伝性疾患や複雑な疾患の治療における核酸治療薬の新規応用を調査するための不可欠なプラットフォームとして機能しています。その貢献は基礎研究を超えて、より安全で効果的なデリバリーシステムの開発、投与プロトコルの最適化、長期的な治療アウトカムの評価にまで及んでいます。セグメントの重要性は、産業パートナーとのコラボレーションの確立、実験室での発見の臨床応用への橋渡しを促進する役割によってさらに高まっています。学術・研究機関はまた、核酸治療薬を専門とする次世代の科学者と臨床医の育成において重要な役割を果たしており、研究プログラムと臨床試験を通じてイノベーションの限界を継続的に押し広げています。

核酸ベース治療薬市場の地域セグメント分析

北米における核酸ベース治療薬市場

北米の核酸ベース治療薬市場は、先進的な医療インフラと重要な研究活動に牽引された強い成長ポテンシャルを示しています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、各国が市場の発展に独自の貢献をしています。主要製薬企業の存在、研究開発への投資の増加、支援的な規制フレームワークが、北米を核酸ベース治療薬の開発と商業化における主要地域として位置づけています。

米国における核酸ベース治療薬市場

米国は北米の核酸ベース治療薬市場を支配しており、地域市場の約86%のシェアを占めています。同国のリーダーシップポジションは、革新的な核酸ベース治療薬の開発における市場参加者の継続的な取り組み、広範な研究活動、自己免疫疾患やがんなどの遺伝性疾患の有病率の増加に起因しています。主要製薬企業の存在、先進的な医療インフラ、研究開発への大規模な投資が同国のポジションをさらに強化しています。FDAによる新規治療アプローチへの支援と個別化医療の採用増加が、市場成長に有利な環境を生み出しています。

米国の核酸ベース治療薬市場における成長ダイナミクス

米国は2024年から2029年にかけて約15%の予測CAGRで成長モメンタムを維持すると予測されています。この成長は、研究コラボレーションの増加、遺伝子研究への投資の増大、個別化医療アプローチへの需要の高まりによって促進されています。がん治療や希少遺伝性疾患などの分野における核酸ベース治療薬の強固なパイプラインが、この成長軌跡に貢献しています。確立された研究機関の存在と進行中の臨床試験が市場拡大をさらに支えています。

欧州における核酸ベース治療薬市場

欧州の核酸ベース治療薬市場は、ドイツ、英国、フランス、イタリア、スペインを主要貢献国として、大きな成長ポテンシャルを示しています。この地域は、強力な研究インフラ、バイオテクノロジーへの投資の増加、支援的な医療政策から恩恵を受けています。共同研究イニシアチブ、主要製薬企業の存在、個別化医療への注目の高まりが、これらの国々における市場発展に貢献しています。

ドイツにおける核酸ベース治療薬市場

ドイツは欧州における核酸ベース治療薬の最大市場として台頭しており、地域市場の約22%を占めています。同国のリーダーシップポジションは、強固な医療インフラ、研究開発への大規模な投資、バイオテクノロジー企業の強い存在感によって支えられています。ドイツの革新的な治療アプローチへの注力と遺伝性疾患の有病率の増加が、市場成長の大きな機会を生み出しています。

ドイツの核酸ベース治療薬市場における成長ダイナミクス

ドイツは2024年から2029年にかけて約16%の予測CAGRでリーダーポジションを維持すると見込まれています。この成長は、研究資金の増加、核酸ベース治療薬の臨床試験の増加、先進的な治療アプローチの採用の拡大によって促進されています。希少疾患や遺伝性疾患の革新的な治療薬開発への同国の強い注力が、この成長軌跡をさらに支えています。

アジア太平洋における核酸ベース治療薬市場

アジア太平洋の核酸ベース治療薬市場は、中国、日本、インド、オーストラリア、韓国を含む多様な市場を包含し、大きな成長ポテンシャルを示しています。この地域は、医療投資の増加、研究能力の向上、革新的な治療アプローチへの注目の高まりから恩恵を受けています。大規模な患者人口の存在、医療インフラの改善、バイオテクノロジー研究への政府支援の増加が市場拡大に貢献しています。

中国における核酸ベース治療薬市場

中国は医療インフラと研究能力への大規模な投資に牽引され、アジア太平洋の核酸ベース治療薬市場をリードしています。同国の大規模な患者人口、遺伝子研究への注目の増加、成長するバイオテクノロジーセクターが市場リーダーシップに貢献しています。革新的な治療薬への政府支援と遺伝性疾患の有病率の増加が、地域市場における中国のポジションをさらに強化しています。

インドの核酸ベース治療薬市場における成長ダイナミクス

インドは研究活動の増加、医療インフラの成長、バイオテクノロジーへの投資の増大に牽引され、アジア太平洋地域において最も急速に成長する市場として台頭しています。同国の大規模な患者人口、改善する規制フレームワーク、遺伝子研究への注目の高まりが市場拡大に貢献しています。熟練した研究者の存在とグローバル製薬企業とのコラボレーションの増加が市場成長をさらに支えています。

中東・アフリカにおける核酸ベース治療薬市場

中東・アフリカの核酸ベース治療薬市場は、GCC諸国と南アフリカを主要市場として、有望な成長ポテンシャルを示しています。この地域では医療インフラへの投資の増加と先進的な治療アプローチへの注目の高まりが見られます。GCCは大規模な医療投資と研究能力の向上に支えられ、地域における最大かつ最も急速に成長する市場として台頭しており、南アフリカは発展するバイオテクノロジーセクターを通じて大きく貢献しています。

南米における核酸ベース治療薬市場

南米の核酸ベース治療薬市場は、ブラジルとアルゼンチンを主要貢献国として、成長するポテンシャルを示しています。この地域では医療インフラへの投資の増加と革新的な治療アプローチへの注目の高まりが見られます。ブラジルは大規模な医療セクターと研究活動の増加に牽引され、地域における最大かつ最も急速に成長する市場として台頭しており、アルゼンチンは発展するバイオテクノロジー産業と遺伝子研究への注目の高まりを通じて貢献しています。

競合環境

核酸ベース治療薬市場のトップ企業

核酸ベース治療薬市場は、Ionis Pharmaceuticals、Biogen、Moderna、Novartis、Alnylam Pharmaceuticals、Sarepta Therapeuticsなどの確立されたプレイヤーの存在が特徴です。これらの企業は、特に革新的なバイオロジクスとRNA治療薬技術に注力しながら、製品ポートフォリオの拡大のために研究開発に多大な投資を行っています。薬物開発と商業化を加速するための研究機関や技術企業との戦略的コラボレーションがますます一般的になっています。企業はまた、特に新興市場における施設投資と地理的拡大を通じて製造能力を拡大しています。産業は希少疾患、遺伝性疾患、神経疾患の治療薬開発に強い注力を示しており、多くのプレイヤーが強固な臨床試験パイプラインを維持しています。市場リーダーは薬物発見と開発プロセスを強化するために人工知能と先進技術を積極的に活用しながら、特許と独占ライセンス契約を通じて知的財産ポートフォリオを強化しています。

強い成長ポテンシャルを持つ統合された市場

核酸ベース治療薬市場は、大手製薬コングロマリットと専門バイオテク企業が支配する比較的統合された構造を示しています。これらの確立されたプレイヤーは、研究能力、製造インフラ、規制専門知識の面で大きな優位性を持っています。市場は、多大な資本要件、複雑な規制フレームワーク、専門的な技術的専門知識の必要性から、参入障壁が高いことを示しています。合併・買収活動が盛んであり、大手企業は技術能力を強化し製品パイプラインを拡大するために有望な小規模バイオテク企業を積極的に買収しています。

競合ダイナミクスは、グローバル製薬大手と核酸ベース治療薬に特化した専門バイオテク企業の両方の存在によって形成されています。大手製薬企業と小規模バイオテク企業間の戦略的パートナーシップとライセンス契約がますます一般的になっており、薬物開発におけるリスクとリソースの共有が可能になっています。市場はまた、競合の激しさに大きな地域差を示しており、北米と欧州の企業が先進的な研究能力と有利な規制環境により現在支配的なポジションを占めています。

イノベーションとパートナーシップが市場の成功を牽引

核酸ベース治療薬市場での成功は、革新的なデリバリーシステムの開発、強固な研究パイプラインの維持、戦略的パートナーシップの確立に対する企業の能力にますます依存しています。既存企業は、医療提供者や研究機関との強固な関係を構築しながら、内部開発または戦略的買収を通じて技術能力を拡大することに注力する必要があります。複雑な規制要件をナビゲートし、新規治療薬の早期承認を確保する能力は、市場リーダーシップを維持するために引き続き重要です。企業はまた、製品の商業的実行可能性を確保するために製造のスケーラビリティとコスト最適化に投資する必要があります。

新規参入者と小規模プレイヤーにとって、成功は特定の治療領域またはデリバリー技術における専門的な専門知識の開発にあります。強固な知的財産ポートフォリオの構築と大手製薬企業との戦略的アライアンスの形成が、開発リソースと流通ネットワークへの重要なアクセスを提供できます。企業はまた、個別化医療の役割の増大と、既存の治療薬に対する明確な治療上の優位性を示すことの重要性の高まりを慎重に考慮する必要があります。開発と製造プロセスにおけるコスト効率を維持しながら、特に安全性と有効性基準に関する進化する規制要件に適応する能力が、この市場での長期的な成功に不可欠です。CRISPR治療薬と遺伝子医療を既存のフレームワークに統合することで、大きな競争上の優位性を提供できます。

核酸ベース治療薬産業のリーダー

Silence Therapeutics plc

Ionis Pharmaceuticals, Inc.

Novartis Pharma AG

Sarepta Therapeutics, Inc.

Alnylam Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月、Ionis Pharmaceuticalは、SOD1-ALSに対するトフェルセンの潜在的な加速承認について、食品医薬品局(FDA)諮問委員会の全会一致の賛成票を獲得しました。トフェルセンは、SOD1タンパク質合成を低減するためにスーパーオキシドジスムターゼ1(SOD1)メッセンジャーRNAの分解を媒介するアンチセンスオリゴヌクレオチドです。

- 2023年2月、Myeloid Therapeutics Inc.はオーストラリアのニューサウスウェールズ(NSW)州政府と協力し、RNAイムノセラピーに特化した最先端のGMP製造施設を開発しました。新施設はMyeloidのRNA治療薬の商業化とNSWにおけるRNAエコシステムの構築を加速させる予定です。

世界の核酸ベース治療薬市場レポートの範囲

レポートの範囲によると、核酸治療薬は様々な疾患の治療に使用される核酸または関連化学化合物に基づいています。アプタマー、アンチセンスオリゴヌクレオチド(ASO)、低分子干渉RNA(siRNA)が含まれており、疾患に関連する特定の遺伝子機能の精密な抑制が治療上望ましいと考えられる状況で研究されることが多いです。ASOとsiRNAは、核DNAからmRNAへの転写とmRNAからタンパク質への翻訳を変化させることなく干渉することで、遺伝子を効率的にサイレンシングします。

核酸ベース治療薬市場は、製品タイプ別(RNA干渉[RNAi]および低分子干渉RNA[siRNA]、アンチセンスオリゴヌクレオチド(ASO)、その他の製品タイプ)、用途別(自己免疫疾患、感染症、遺伝性疾患、がん、その他の用途)、エンドユーザー別(病院およびクリニック、学術・研究機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、主要なグローバル地域の17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| RNA干渉[RNAi]および低分子干渉RNA[siRNA] |

| アンチセンスオリゴヌクレオチド(ASO) |

| その他の製品タイプ |

| 自己免疫疾患 |

| 感染症 |

| 遺伝性疾患 |

| がん |

| その他の用途 |

| 病院およびクリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | RNA干渉[RNAi]および低分子干渉RNA[siRNA] | |

| アンチセンスオリゴヌクレオチド(ASO) | ||

| その他の製品タイプ | ||

| 用途別 | 自己免疫疾患 | |

| 感染症 | ||

| 遺伝性疾患 | ||

| がん | ||

| その他の用途 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

核酸ベース治療薬市場の規模はどのくらいですか?

核酸ベース治療薬市場規模は2025年に63億9,000万米ドルに達し、2030年までにCAGR 14.29%で124億6,000万米ドルに成長する見込みです。

核酸ベース治療薬市場の現在の規模はどのくらいですか?

2025年、核酸ベース治療薬市場規模は63億9,000万米ドルに達する見込みです。

核酸ベース治療薬市場の主要プレイヤーは誰ですか?

Silence Therapeutics plc、Ionis Pharmaceuticals, Inc.、Novartis Pharma AG、Sarepta Therapeutics, Inc.、Alnylam Pharmaceuticals, Inc.が核酸ベース治療薬市場で事業を展開する主要企業です。

核酸ベース治療薬市場において最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

核酸ベース治療薬市場において最大のシェアを持つ地域はどこですか?

2025年、北米が核酸ベース治療薬市場において最大の市場シェアを占めています。

この核酸ベース治療薬市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、核酸ベース治療薬市場規模は54億8,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の核酸ベース治療薬市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の核酸ベース治療薬市場規模を予測しています。

最終更新日: