DNA/RNA抽出キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

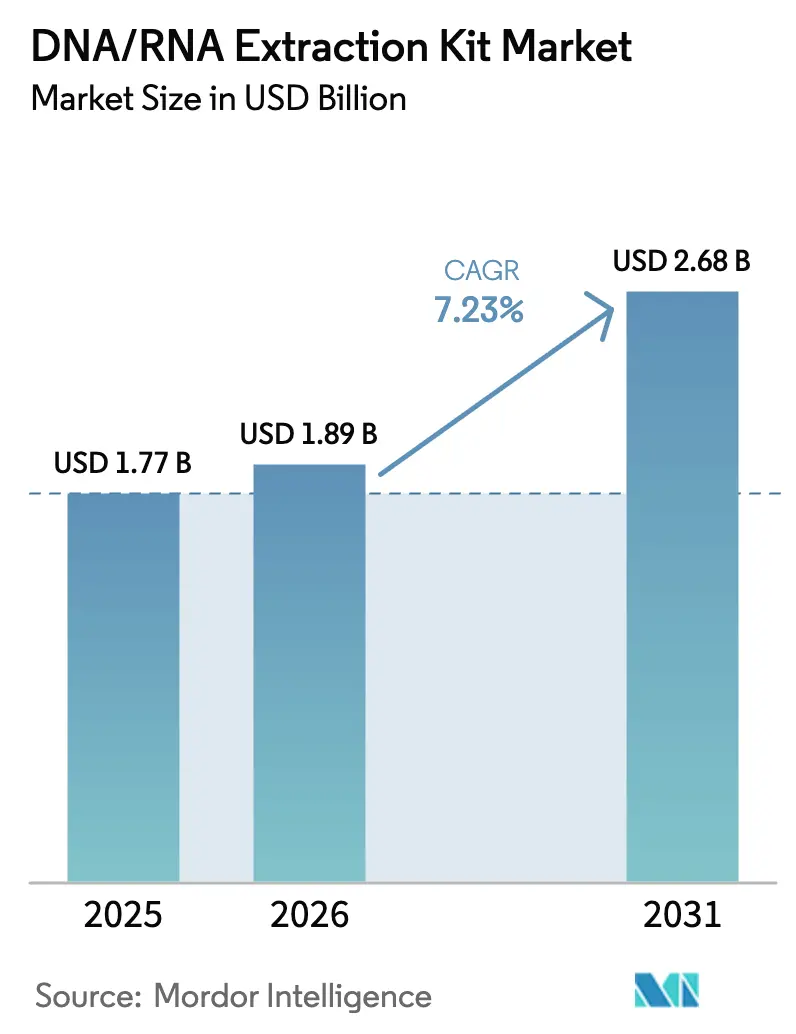

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNA/RNA抽出キット市場分析

DNA/RNA抽出キット市場規模は、2025年の17億7,000万米ドルから2026年には18億9,000万米ドルに成長し、2026年〜2031年の7.23% CAGRで2031年までに26億8,000万米ドルに達すると予測されています。

この成長は、腫瘍学における液体生検への移行、廃水病原体サーベイランスプログラムの拡大、および一貫性と信頼性の高い核酸精製を必要とする精密医療への需要増加によって牽引されています。磁気ビーズ自動化の採用が加速しており、技術者の作業時間を短縮し、エラー率を最小化することで、臨床検査室が旧来の試薬プロトコルを置き換えるよう促しています。公衆衛生当局は廃水中のウイルスRNAモニタリングを制度化しており、RNAキットの用途を従来の病院利用を超えて拡大しています。さらに、製薬会社は医薬品・診断薬の申請に検証済み抽出法を組み込み、規制承認を効率化することで、強固なベンダー関係を育み、スイッチングコストを高めています。競争環境は、手動スピンカラムの販売量を守る既存プレーヤーと、抽出・ライブラリー調製・分析を単一の消耗品に統合したカートリッジシステムを推進する新興競合他社によって形成されています。

主要レポートのポイント

- サンプルタイプ別では、血液・血漿が2025年のDNA/RNA抽出キット市場シェアの42.45%を占めました。廃水・環境マトリックスは2031年にかけて9.65%という最高のCAGRで成長すると予測されています。

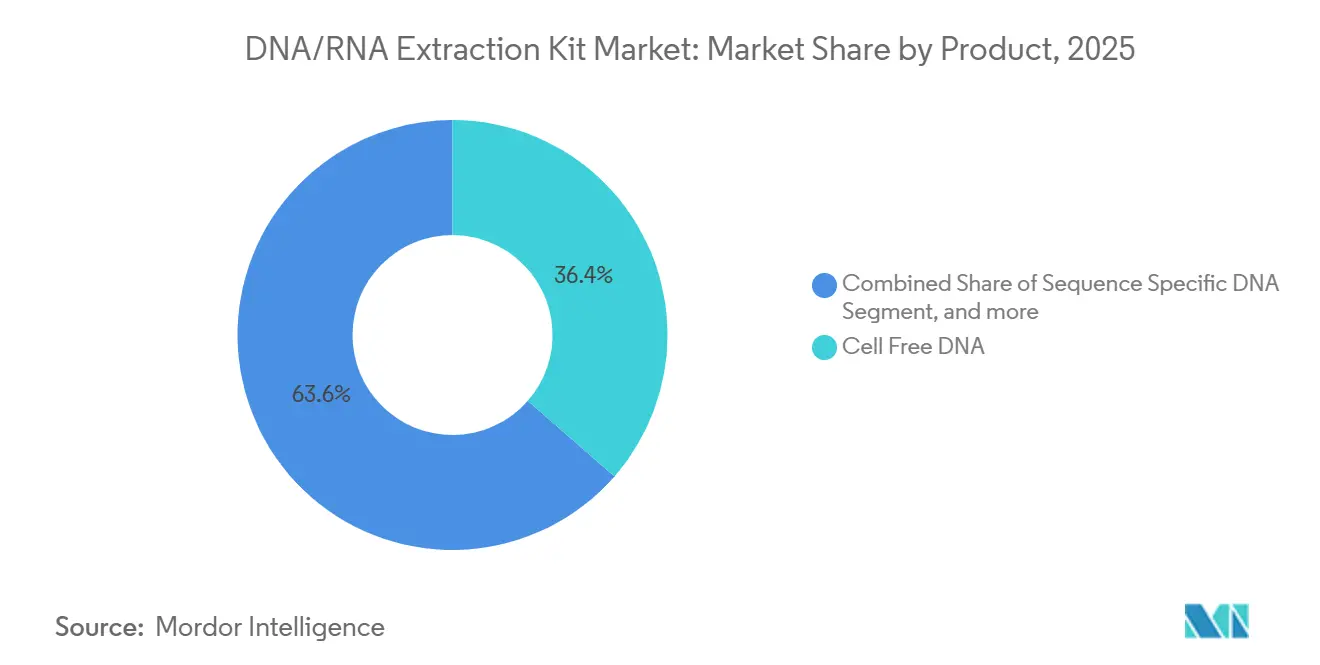

- 製品別では、セルフリーDNAキットが2025年のDNA/RNA抽出キット市場規模の36.43%を占めました。トータルRNAソリューションは2026年から2031年にかけて最速の9.54% CAGRを記録すると予測されています。

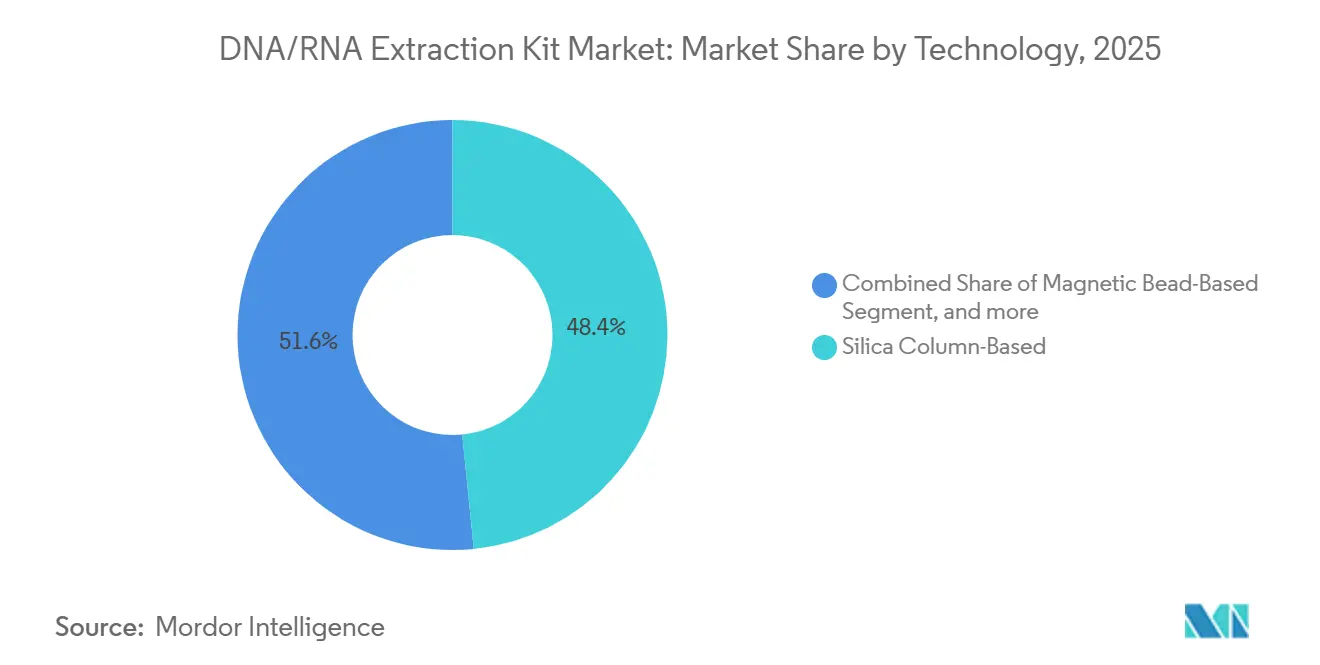

- 技術別では、シリカカラムが2025年に48.43%の収益シェアを占め、自動化カートリッジは2031年にかけて10.01%のCAGRを記録しました。

- エンドユーザー別では、診断センターが2025年に41.46%の収益を占め、バイオテクノロジー・製薬企業は2031年にかけて10.34%のCAGRで拡大しました。

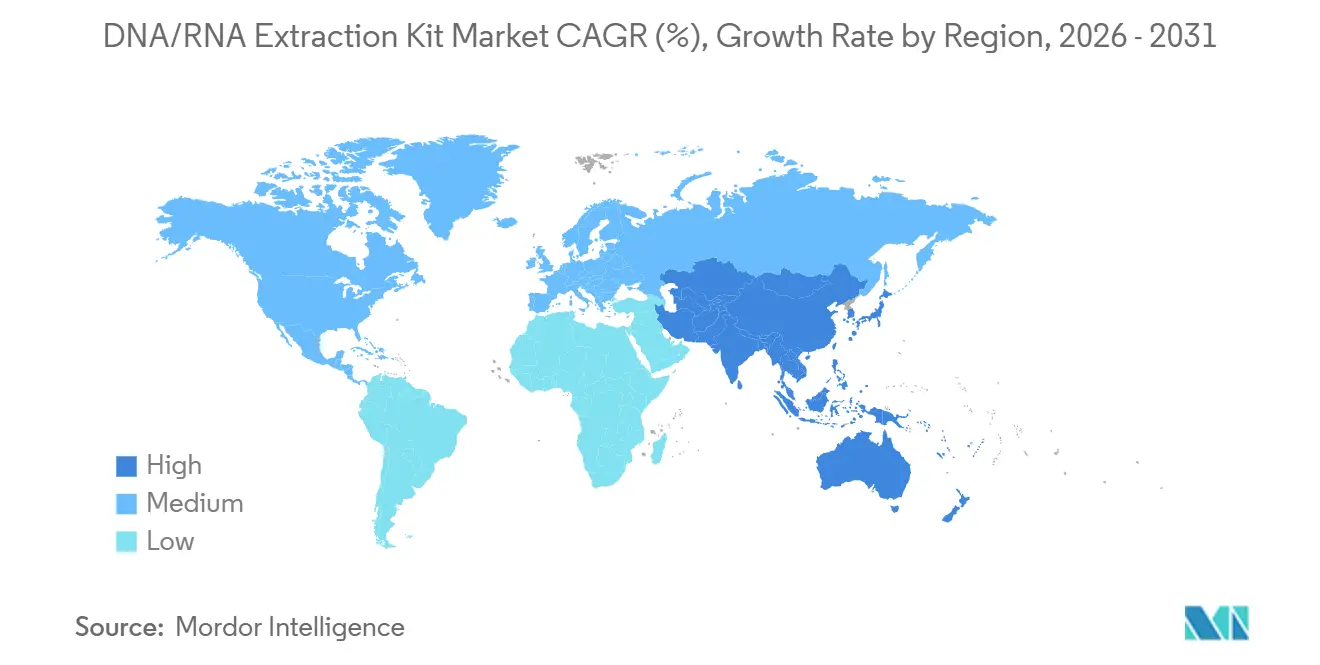

- 地域別では、北米が2025年に42.67%の収益を占め、アジア太平洋は2031年にかけて8.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のDNA/RNA抽出キット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学診断における液体生検の採用拡大 | +2.1% | 北米、欧州、世界の主要センター | 中期(2〜4年) |

| 自動化高スループット抽出プラットフォームにおける技術的進歩 | +1.8% | 北米、欧州、アジア太平洋(中国、日本) | 短期(2年以内) |

| 分子診断研究開発への投資拡大 | +1.3% | 米国、中国、ドイツ、日本 | 長期(4年以上) |

| 精密医療プログラムとコンパニオン診断の拡大 | +1.5% | 北米、欧州、アジア太平洋の一部の国 | 長期(4年以上) |

| 在宅ポイントオブケアゲノム検査キットの利用増加 | +0.8% | 米国、英国、韓国 | 中期(2〜4年) |

| ウイルスRNAサーベイランスに対する廃水疫学の需要 | +1.2% | 北米、欧州、アジア太平洋の一部の都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学診断における液体生検の採用拡大

Guardant360 CDxは2024年にFDA承認を受け、200塩基対未満の血漿DNA断片を保存する抽出法の検証を検査室に求めています。基準センターでは液体生検サンプル量が前年比40%増加しており、取り扱いステップを削減する96ウェル磁気プラットフォームへのアップグレードが必要となっています。Rocheのcfフリーキットはcobas系で2 mLの血漿から循環腫瘍DNAの85%を捕捉し、0.01%のアレル頻度で微小残存病変の検出を可能にしています。出生前検査においても、高所得市場ではセルフリー胎児DNAが侵襲的処置に取って代わっています。その結果、手動スピンカラムでは対応が困難なスループットと純度の要件が高まっています。

自動化高スループット抽出プラットフォームにおける技術的進歩

Thermo FisherのKingFisher Apexは、完全なLIMS統合により96サンプルを30分で処理し、ISO 15189認定検査室のトレーサビリティを向上させています。Beckman Coulterの液体ハンドラーは磁気プロセッサーと組み合わせて血液、唾液、組織サンプルを同時に処理し、交差汚染のリスクを低減します。TecanのFluentワークステーションは抽出、定量、正規化を組み合わせ、変動係数を5%以下に保ちながら人件費を60%削減します。リース契約と共有サービスモデルにより資本障壁が緩和され、中規模病院へのアクセスが拡大しています。自動化により、低マージンの手動プロトコルからプレミアムカートリッジへのキット転換が加速しています。

精密医療プログラムとコンパニオン診断の拡大

2024年に324遺伝子に対してクリアランスを取得したFoundationOne CDxは、FFPE組織からの抽出収量が10 ng/µL以上であることを規定しており、フェノール・クロロホルムのワークフローを除外しています。製薬スポンサーは現在、第III相バイオマーカー研究において抽出試薬を指定し、ベンダーを医薬品・診断薬パッケージに組み込んでいます。QIAGENのtherascreen EGFRテストは抽出キットとPCR試薬をバンドルし、世界中の検査室で結果を統一しています。英国の集中型基準ネットワークは精製DNAを地域病院に送付しており、複数日の輸送に対応した室温安定性が求められています。抽出の忠実性と治療適格性の緊密な連携により、患者ごとの定期的なキット収益が確保されています。

ウイルスRNAサーベイランスに対する廃水疫学の需要

CDCは1,200以上の処理施設を監視しており、フミン酸などの阻害物質を除去するRNAキットの大量調達を促進しています[1]疾病管理予防センター、「国家廃水サーベイランスシステム2025年」、cdc.gov。QIAGENの廃水対応ウイルスRNAキットは、汎用品の40%と比較して回収率を70%に向上させています。WHOのガイダンスはポリオに対する廃水サーベイランスを支持しており、アフリカと南アジアでのUNICEFの展開を促しています。農業企業が土壌マイクロバイオームを検査したり、環境コンサルタントが侵入種のDNAを追跡したりするなど、民間部門も参入しています。非臨床バイヤーはコスト効率の高い試薬キットを選ぶことが多く、チャネルミックスと価格帯を多様化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化抽出システムの高い資本・試薬コスト | −0.9% | 世界全体、低・中所得国で深刻 | 短期(2年以内) |

| 低リソース環境における熟練労働力の不足 | −0.7% | アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| キット内の使い捨てプラスチックからのマイクロプラスチック廃棄物に対する規制上の精査 | −0.5% | 欧州連合、カナダ、オーストラリア | 中期(2〜4年) |

| シリカおよび磁気ビッド原材料のサプライチェーンの脆弱性 | −0.6% | 北米、欧州はアジアの供給に依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化抽出システムの高い資本・試薬コスト

自動化機器のコストは15万〜30万米ドルであり、Genexus Dxなどのシステムのカートリッジは1サンプルあたり200米ドルと価格設定されており、月間1,000サンプル以上を処理する検査室にしか採算が合いません。手動スピンカラムは1サンプルあたり2〜5米ドルですが、熟練した技術者が必要で、失敗率も高くなります。従量課金モデルは資本リスクをベンダーに移転しますが、1検査あたりの価格が15%上昇します。メディケアはPCRアッセイに18米ドルを支払っており、マージンを圧迫し、検査室を最低コストの抽出消耗品へと誘導しています。この結果生じる手頃さのギャップが、地域病院や新興市場での自動化の普及を停滞させています。

シリカおよび磁気ビッド原材料のサプライチェーンの脆弱性

シリカ膜と磁気ビーズは主に中国と日本から供給されています。2024年の半導体優先化によりビーズの納品が最大12週間遅延し、キットの配給制が生じました。QIAGENは関税の影響で原材料コストが12%上昇し、その一部を顧客に転嫁しました。Thermo Fisherは2024年に膜サプライヤーを買収して垂直統合し、原材料の安定供給を図りました。一方、EU使い捨てプラスチック指令はベンダーにカラムをリサイクル可能なポリプロピレンに切り替えるよう促しており、開発サイクルが最大9ヶ月延長されています[2]欧州委員会、「使い捨てプラスチック指令2025年」、eur-lex.europa.eu。これらのサプライ圧力はリードタイムと価格規律を脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:セルフリーDNAが収益の中核を維持、トータルRNAが勢いを増す

セルフリーDNAキットは2025年の製品収益の36.43%を占め、液体生検と出生前検査への広範な採用を反映しています。トータルRNAキットは、シングルセルトランスクリプトミクスと空間アッセイの急増に伴い9.54%のCAGRで成長しており、下流のライブラリー調製に向けて8.0以上のインテグリティナンバーが必要とされています[3]Nature Publishing Group、「空間トランスクリプトミクス市場の普及2025年」、nature.com。配列特異的DNAキットはレガシーPCRワークフローに残存していますが、次世代シーケンシングに対応した広域キャプチャーフォーマットにシェアを徐々に譲っています。ウイルスRNAおよび微生物DNAキットはパンデミック後の急増から安定しているものの、廃水とマイクロバイオームのニッチを引き続き支えています。RocheのMagNA Pure 96、QIAGENのRNeasy Plus、ZymoのQuick-DNA/RNA Miniprepは、ベンダーが自動化、純度、または共同単離の優位性によって差別化する方法を示しています。

セルフリーDNAキットのDNA/RNA抽出キット市場規模は2031年にかけて6.4%のCAGRで上昇すると予測されており、トータルRNAソリューションは9.54%で前進し、2029年までに収益格差を縮める軌道にあります。検査室はアッセイ需要の変化に対応するため、デュアルプロトコル機器を標準化し、平均販売価格とサービス収益を押し上げています。

サンプルタイプ別:血液が現在主導、廃水が最速成長

血液・血漿は2025年の収益の42.45%を生み出しており、臨床医が分子診断に静脈穿刺を利用していることを反映しています。廃水サンプルは制度化された疫学プログラムを背景に9.65%のCAGRで拡大しており、PCR阻害物質を処理する大容量RNAキットへの需要を高めています。組織抽出は腫瘍学病理学において引き続き重要であり、唾液と口腔スワブはコンシューマーゲノミクスとリモート検査モデルを支えています。便、脳脊髄液、ニッチマトリックスは断片的な増分成長をもたらしています。

血液ワークフローのDNA/RNA抽出キット市場シェアは、廃水・環境利用の増加に伴い2031年までに37%に低下すると予想されており、サンプルミックスのバランスが取れてきます。濁ったマトリックスに対して結合化学を最適化するベンダーは、拡大するサーベイランスセクターで大きな利益を得る可能性があります。

技術別:カラムが依然リード、カートリッジ自動化が急増

シリカスピンカラムは2025年に48.43%の収益シェアを維持しており、1サンプルあたりの低コストと広範な普及度によるものです。カートリッジおよびラボオンチッププラットフォームは、ウォークアウェイの利便性と統合分析に牽引され、2026年から2031年にかけて10.01%のCAGRを示すと予測されています。磁気ビーズはほとんどの高スループットシステムの基盤となっており、試薬ベースのフェノール・クロロホルムプロトコルは安全性を予算削減と引き換えにする助成金研究の学術検査室に残存しています。

自動化カートリッジフォーマットのDNA/RNA抽出キット市場規模は、2026年の5億3,000万米ドルから2031年までに11億米ドルに達すると予測されており、カラムベース市場との差を縮めています。QIAcube Connectのようなハイブリッドは従来のカラムを自動化することで移行を橋渡しし、フォークリフト交換なしに購入者をより高い価格帯へと誘導しています。

エンドユーザー別:診断検査室がリードを維持、製薬が増分利益を牽引

診断センターと臨床検査室は、日常的なPCR、腫瘍学パネル、遺伝性疾患検査から2025年の収益の41.46%を生み出しました。バイオテクノロジー・製薬企業は、バイオマーカー探索パイプラインとコンパニオン診断に抽出を統合するにつれ、最速の10.34%のCAGRを記録しています。病院は迅速な結果を求め、ポイントオブケアアナライザーとシームレスに連携するカートリッジシステムを採用しています。学術研究機関は予算制約の下で汎用性の高い手動キットを好みます。

製薬・バイオテクバイヤーのDNA/RNA抽出キット市場規模は、抽出品質を治療ラベリングに結びつける規制ガイダンスに牽引され、2026年から2031年の間に倍増すると予想されています。消耗品と規制サポートをバンドルするベンダーはプレミアム価格と長期契約を獲得しています。

地域分析

北米は2025年の収益の42.67%を占め、高い液体生検量、十分な資金を持つ精密医療イニシアチブ、コンパニオン診断を支援する償還制度によって牽引されています。欧州は安定した需要を維持していますが、より厳格なIVDR規則にもかかわらず、コスト効率の高いカラムへの選好を促す厳しい予算と格闘しています。アジア太平洋は、中国政府のゲノミクス補助金とインドの受託研究の拡大に牽引され、8.54%のCAGRで成長する見込みです。中東・アフリカは依然として初期段階ですが、ドナー資金による感染症プログラムの恩恵を受けています。南米はデング熱とジカ熱の分子サーベイランスを通じて緩やかな成長を見せています。

中国は2024年に12億米ドルを拠出し、地方病院に自動化抽出システムを整備してサプライヤーの足場を固めました。インドのCRO産業は前年比35%の分子検査能力増強を実現し、優良試験所基準を満たす磁気ビーズロボティクスを優先しています。欧州のIVDRはコンプライアンスの障壁を高め、中小サプライヤーを合併または撤退へと誘導しています。北米のベンダーは原材料供給を保護し、成熟した地域でのマージンを守るために垂直統合を追求しています。全体として、地理的拡大は成長を新興アジアへと再バランスさせながら、先進国経済における規制主導の粘着性を強化しています。

競争環境

Thermo Fisher Scientific、QIAGEN、Rocheは合計で収益の約55%を占めており、適度に集中した市場であることを示しています。Thermo Fisherの垂直的なサプライ管理とFDA認可のGenexus Dxシステムが競争上の優位性を強化しています。QIAGENは製薬パートナーとの共同開発を活用してキットを規制申請に統合し、検査室の離脱コストを高めています。Rocheは抽出と変異アッセイをMagNA PureおよびcobAS系で統合し、エンドツーエンドの腫瘍学ソリューションを提供しています。

ニッチプレーヤーは特化したワークフローでシェアを獲得しています。Zymo ResearchのFFPE RNAキットは保存組織研究において30%高い収量を実現しています。Promegaは組織抽出からキシレンを除去し、ドラフトチャンバーの要件を低減して病理検査室を獲得しています。Bio-Radは抽出をドロップレットベースのチップに小型化し、低スループット検査室での試薬コストを削減しています。戦略的な動きとしては、Takara Bioが日本でのビーズ製造に5,000万米ドルを投資し、アジアのリードタイム短縮を目指しています。

規制の動向が競争障壁を高めています。FDAおよびIVDRの承認には検証済みの抽出プロトコルが必要であり、大規模な品質チームを持つ既存プレーヤーに有利です。ISO 13485認証はZymo Researchが2024年に取得したように欧州でのCEマーキングを支援し、研究サプライヤーが臨床チャネルに参入することを可能にしています。この結果生じる構造はプレミアム価格を維持し、急速なコモディティ化を制限しています。

DNA/RNA抽出キット産業のリーダー企業

Promega Corporation

F Hoffmann-La Roche AG

Qiagen N.V.

Agilent Technologies

Bio-Rad Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Novacytグループの一員であるPrimerdesignが、exsig Mag RapidBead Pro抽出キットを発売しました。この次世代磁気ビーズベースキットは、様々なサンプルから高品質のDNAおよびRNAを効率的に抽出することを可能にします。合理化されたプロトコルにより、研究者は収量や純度を犠牲にすることなく、PCR検査用のサンプルを迅速に準備できます。

- 2025年9月:Xpedite Diagnostics GmbHが、新規のワンステップDNA/RNA抽出キットであるSwiftX™ VirusのCE-IVD認証取得と発売を発表しました。このキットはヒト血清および血漿からの迅速な核酸抽出を目的として設計されています。この革新的な技術は診断プロセスを合理化し、検査効率を向上させることを目指しています。

- 2024年4月:New England Biolabs(NEB)がMonarch Mag Viral DNA/RNA抽出キットを発売しました。このキットは少量のウイルス核酸の回収を改善し、高感度検出を可能にするよう設計されています。磁気ビーズベースの技術を採用しており、唾液、呼吸器スワブ、廃水を含む様々なサンプルタイプに適しています。

世界のDNA/RNA抽出キット市場レポートの範囲

レポートの範囲として、DNA/RNA抽出キットは動物、微生物、植物を含む任意の細胞からDNAまたはRNAを単離するために使用されます。これらの抽出の主な用途は、様々な生物のDNAまたはRNAプロファイリングを行い、より深い理解を得ること、また場合によっては未知の生物を同定することです。

DNA/RNA抽出キット市場は、製品(セルフリーDNA、配列特異的DNA、配列特異的RNA、トータルRNA、その他の製品)、サンプルタイプ(血液・血漿、組織・FFPE、唾液・口腔スワブ、廃水・環境サンプル、その他のサンプル)、技術(シリカカラムベース、磁気ビーズベース、アニオン交換樹脂、試薬ベース、自動化カートリッジ・ラボオンチップ)、エンドユーザー(診断センター・臨床検査室、病院、研究・学術機関、バイオテクノロジー・製薬企業、CROおよびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| セルフリーDNA |

| 配列特異的DNA |

| 配列特異的RNA |

| トータルRNA |

| その他の製品 |

| 血液・血漿 |

| 組織・FFPE |

| 唾液・口腔スワブ |

| 廃水・環境サンプル |

| その他のサンプル |

| シリカカラムベース |

| 磁気ビーズベース |

| アニオン交換樹脂 |

| 試薬ベース(フェノール・クロロホルム、トリゾールなど) |

| 自動化カートリッジ・ラボオンチップ |

| 診断センター・臨床検査室 |

| 病院 |

| 研究・学術機関 |

| バイオテクノロジー・製薬企業 |

| CROおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | セルフリーDNA | |

| 配列特異的DNA | ||

| 配列特異的RNA | ||

| トータルRNA | ||

| その他の製品 | ||

| サンプルタイプ別 | 血液・血漿 | |

| 組織・FFPE | ||

| 唾液・口腔スワブ | ||

| 廃水・環境サンプル | ||

| その他のサンプル | ||

| 技術別 | シリカカラムベース | |

| 磁気ビーズベース | ||

| アニオン交換樹脂 | ||

| 試薬ベース(フェノール・クロロホルム、トリゾールなど) | ||

| 自動化カートリッジ・ラボオンチップ | ||

| エンドユーザー別 | 診断センター・臨床検査室 | |

| 病院 | ||

| 研究・学術機関 | ||

| バイオテクノロジー・製薬企業 | ||

| CROおよびその他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のDNA/RNA抽出キット市場の規模はどのくらいですか?

市場は2026年に19億米ドルと評価されており、2031年までに26億8,000万米ドルに成長すると予測されています。

最も速いセグメント成長を牽引しているものは何ですか?

廃水・環境サンプルキットが、機関が病原体サーベイランスプログラムを正式化するにつれて9.65%のCAGRでリードしています。

最も急速に拡大している技術セグメントはどれですか?

自動化カートリッジとラボオンチッププラットフォームは、検査室がウォークアウェイワークフローとエラー削減を求めているため、10.01%のCAGRを記録しています。

最も高い将来成長が見込まれる地域はどこですか?

アジア太平洋は政府のゲノミクス資金とCROの拡大により、8.54%のCAGRで最も強い見通しを示しています。

この分野のリーディングカンパニーはどこですか?

Thermo Fisher Scientific、QIAGEN、Rocheは広範な製品ポートフォリオと規制認可を通じて、世界収益の約55%を共同で保有しています。

自動化の最大の採用障壁は何ですか?

1機器あたり15万〜30万米ドルの資本コストとプレミアムカートリッジ価格が、低ボリュームまたはリソースが限られた検査室での普及を制限しています。

最終更新日: