即飲みプロテイン飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる即飲みプロテイン飲料市場分析

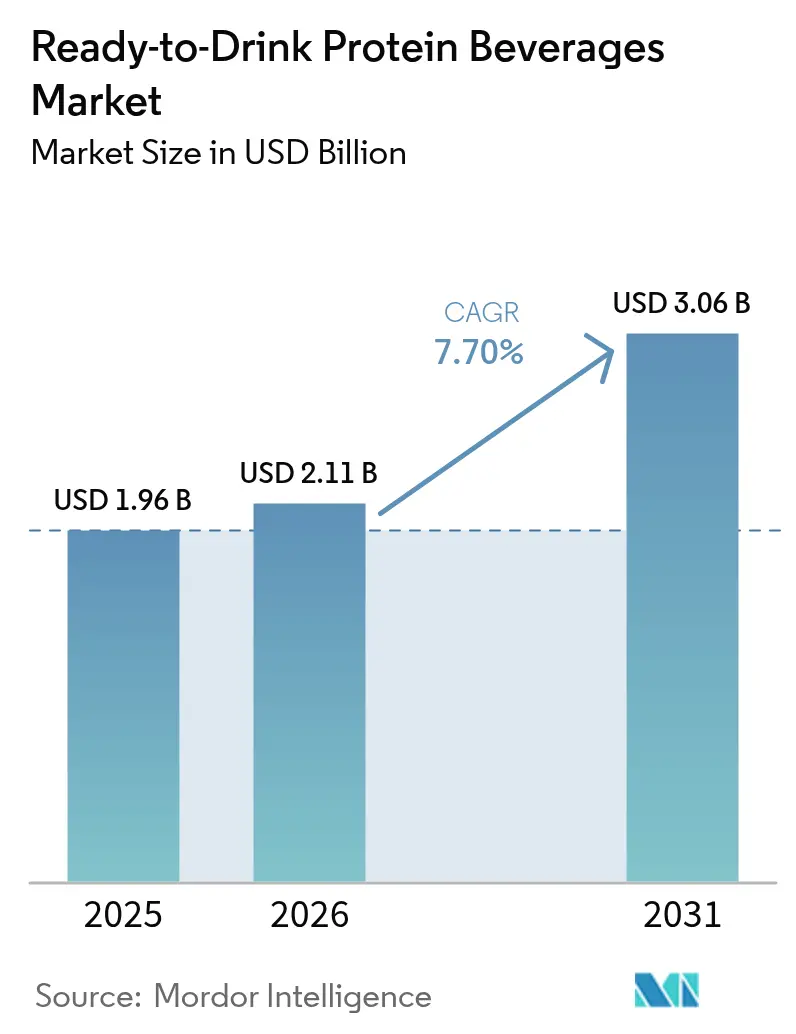

即飲み(RTD)プロテイン飲料市場規模は2025年に19億6,000万米ドルと評価され、2026年の21億1,000万米ドルから2031年には30億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは7.70%です。この成長は、健康意識の変化と現代のライフスタイルにおける利便性の高い栄養補給ニーズの融合という消費者嗜好の変化に起因しています。消費者はますます、フィットネス、筋肉回復、ウェルネスをサポートしながら味と品質を維持できる携帯可能な栄養補給ソリューションを好むようになっています。市場成長要因には、世界的なフィットネス文化の拡大、都市化、植物性およびアレルゲンフリープロテインへの需要増加が含まれます。動物性プロテイン、特にホエイは、確立された乳業インフラと消費者の信頼により引き続き優位を保っています。しかし、エンドウ豆や大豆プロテインなどの植物性代替品は、環境意識と持続可能な食事嗜好に後押しされ、市場シェアを拡大しています。北米は、強固な小売インフラ、プレミアム製品の受容、および確立されたフィットネス文化により市場を牽引しています。アジア太平洋地域は、経済発展、中間層消費者の健康意識の高まり、および有利な規制環境に支えられ、最も高い成長率を示しています。

主要レポートのポイント

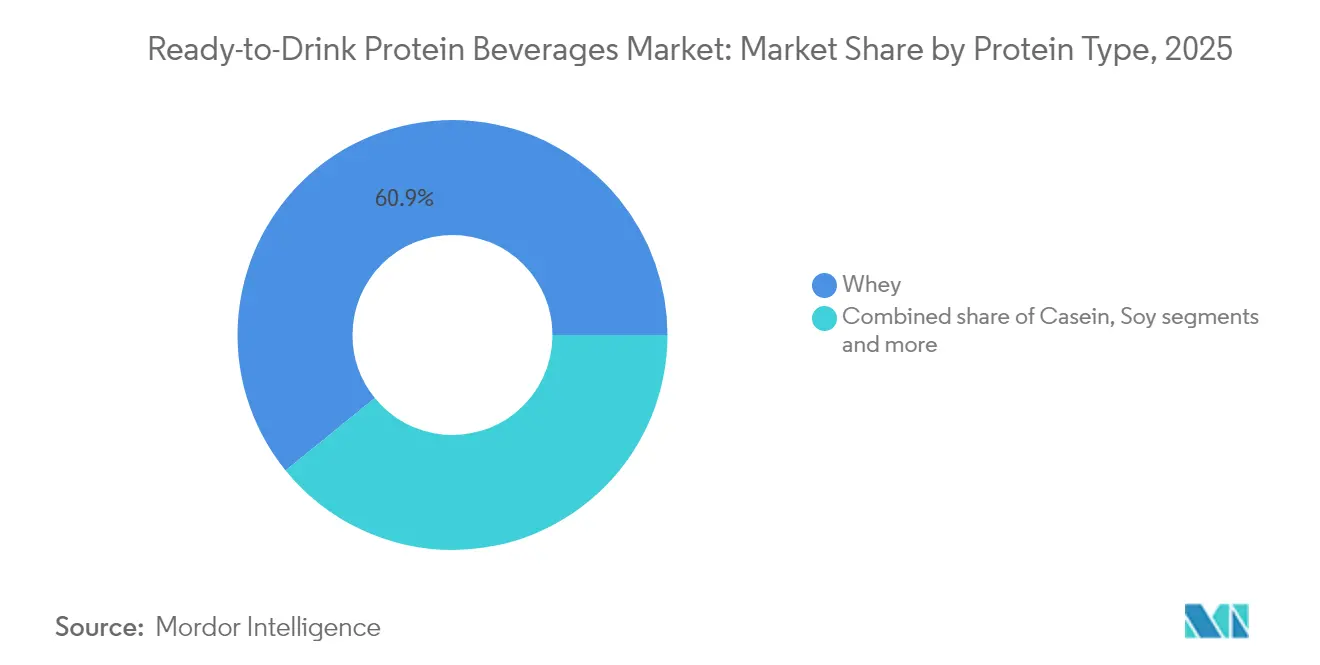

- プロテインタイプ別では、ホエイプロテインが2025年の即飲みプロテイン飲料市場シェアの60.85%を占め、エンドウ豆プロテインは2031年にかけてCAGR 8.74%で拡大する見込みです。

- プロテイン源別では、動物性プロテインが2025年の即飲みプロテイン飲料市場規模の70.55%を占め、植物性プロテインは2031年にかけてCAGR 8.33%で成長しています。

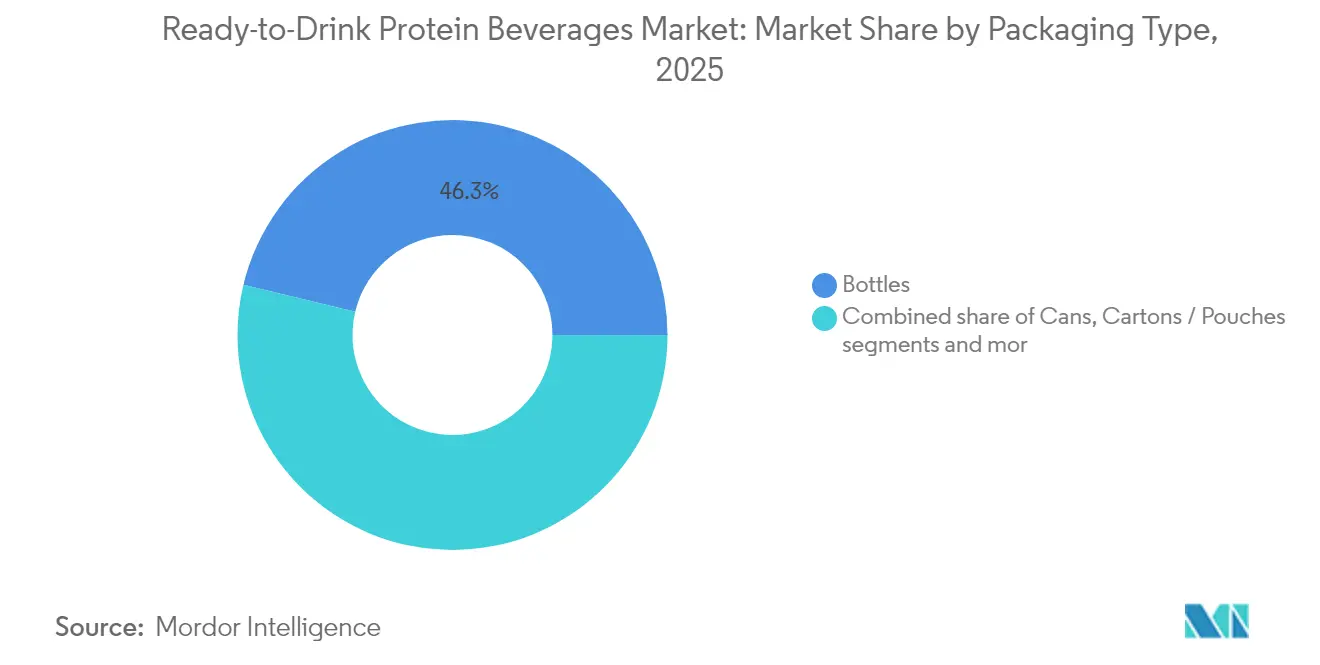

- 包装タイプ別では、ボトルが2025年に46.25%の収益シェアを獲得し、カートンおよびパウチは2026〜2031年にかけてCAGR 7.75%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の即飲みプロテイン飲料市場規模の53.10%を占め、オンライン小売は2031年にかけてCAGR 9.85%と最も高い予測CAGRを記録しています。

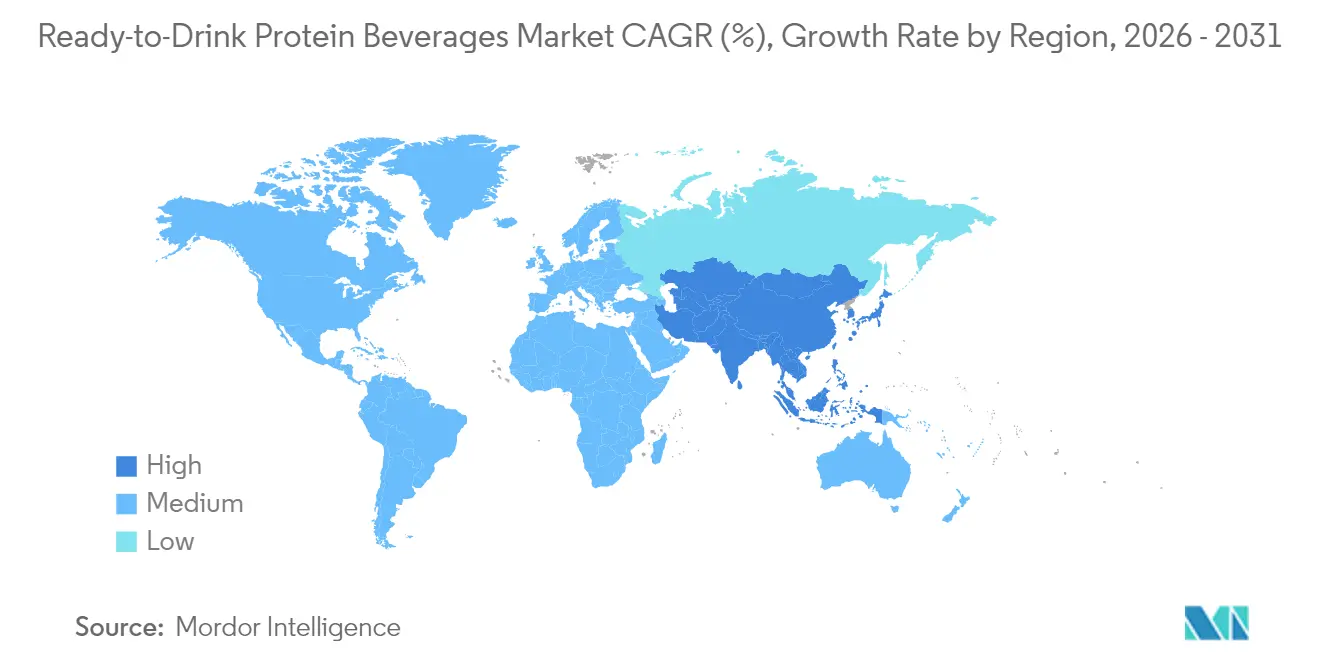

- 地域別では、北米が2025年に38.40%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 8.89%と最も速い地域成長ペースを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の即飲みプロテイン飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識とウェルネス意識の高まり | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| フィットネスおよびアクティブなライフスタイルの採用増加 | +1.5% | 北米とアジア太平洋地域が中心、欧州への波及 | 長期(4年以上) |

| 利便性の高いオンザゴー栄養ソリューションへの需要増加 | +1.2% | グローバル、特に都市部 | 短期(2年以内) |

| 植物性およびヴィーガン食の消費者基盤の拡大 | +0.9% | 北米と欧州連合、アジア太平洋地域で新興 | 中期(2〜4年) |

| 市場における継続的な製品革新 | +0.8% | 北米で最も強い影響を持つグローバル | 長期(4年以上) |

| 食事代替および体重管理製品への需要増加 | +1.0% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識とウェルネス意識の高まり

消費者の健康意識とウェルネス意識の高まりが、即飲み(RTD)プロテイン飲料市場の成長を牽引しています。消費者は、肥満、糖尿病、心血管疾患などの生活習慣病への懸念から、自身の健康についてますます情報を得るようになっています。この意識が、より健康的な食習慣と、体重管理、筋肉の健康、全体的なウェルビーイングをサポートする機能性食品・飲料の消費増加につながっています。米国疾病管理予防センター(CDC)によると、2021年8月から2023年8月にかけての成人における肥満の有病率は40.3%でした [1]出典:米国疾病管理予防センター(CDC)、「成人における肥満および高度肥満の有病率」、cdc.gov。特に40〜59歳の成人におけるこの高い肥満率は、ウェルネス志向の製品の必要性を示しており、即飲みプロテイン飲料への消費者の関心を高めています。公衆衛生上の取り組みにもかかわらず一貫した肥満率は、体重管理、筋肉の健康、全体的なウェルネスをサポートする利便性の高い栄養製品への継続的な需要を示しています。

フィットネスおよびアクティブなライフスタイルの採用増加

フィットネスおよびアクティブなライフスタイルの採用増加が、即飲み(RTD)プロテイン飲料市場の成長を牽引しています。構造化された運動やジムメンバーシップへの参加増加が、筋肉回復、エネルギー補給、身体パフォーマンスをサポートする利便性の高い栄養製品への需要を生み出しています。即飲み(RTD)プロテイン飲料は、高品質プロテインのアクセスしやすい供給源を提供し、ワークアウト前後に効率的な栄養補給を必要とするフィットネス愛好家のニーズを満たしています。健康・フィットネス協会(HFA)によると、2024年には6歳以上の約7,700万人のアメリカ人(米国人口の25%に相当)がジム、スタジオ、またはフィットネス施設のメンバーシップを保有していました。フィットネススタジオ、ジム、多目的クラブの成長と参加率の増加が相まって、筋肉増強、体重管理、回復をサポートするプロテインサプリメントへの需要が高まっています。即飲み(RTD)プロテイン飲料は、多忙なスケジュールに対応した栄養ソリューションを必要とするアクティブな消費者に特に訴求しています。

利便性の高いオンザゴー栄養ソリューションへの需要増加

利便性の高いオンザゴー栄養ソリューションへの消費者需要の増加が、即飲み(RTD)プロテイン飲料市場の主要な成長要因となっています。集中的なスケジュール、長い通勤時間、時間的制約を特徴とする現代の労働者は、最小限の準備時間で済む栄養価の高い食品代替品を必要としています。即飲み(RTD)プロテイン飲料は、職場環境、運動後の回復期間、移動中など様々な場面での消費に適した携帯可能なプレパッケージのプロテイン源を提供することで、この市場ニーズを満たしています。2023年5月、Danoneは、RTD常温保存飲料セグメントにおけるOikosプロテインシェイクの導入を通じて、従来の乳製品を超えた戦略的な市場プレゼンスの拡大を行いました。製品仕様には、1食(12オンス)あたり30グラムのプロテイン、消化機能を高める5グラムのプレバイオティクス食物繊維、追加甘味料なしの1グラムの糖分、免疫サポートのためのビタミンAおよびDが含まれています。この戦略的な製品導入は、持続的なエネルギーと満腹感を提供しながら厳しい日常スケジュールに対応する機能性・クリーンラベル栄養製品への市場需要に応えるものです。

植物性およびヴィーガン食の消費者基盤の拡大

植物性およびヴィーガン食への消費者嗜好の高まりが、即飲み(RTD)プロテイン飲料市場を牽引しています。この成長は、環境持続可能性への意識の高まり、動物福祉への懸念、および植物性栄養の健康上の利点に起因しています。消費者は、気候変動、資源不足、倫理的な食品生産への懸念から、動物由来プロテインの代替品を求めています。乳糖不耐症や乳製品・大豆アレルギーを含む食事制限の普及が、エンドウ豆、米、麻などの植物性プロテイン源への需要を高めています。メーカーは高プロテインの植物性飲料を導入することで対応しています。例えば、2024年1月、Suja Organicは、エンドウ豆、米、麻を原料とする16グラムの植物性プロテインを含むSuja Organicプロテインシェイクを発売しました。製品ラインには、バニラシナモン、チョコレート、コーヒービーンなどのフレーバーが含まれており、栄養価の高い植物性オプションへの消費者需要に応えています。この製品発売は、有機認証と透明な原材料表示を持つ植物性プロテイン製品への消費者ニーズに対する市場の対応を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の価格変動と高コスト | -1.2% | グローバル、特に新興市場への影響 | 短期(2年以内) |

| 代替品の入手可能性と激しい市場競争 | -0.8% | グローバル、成熟市場で最も激しい | 中期(2〜4年) |

| 厳格な規制要件とコンプライアンス基準 | -0.5% | 主に北米と欧州連合 | 長期(4年以上) |

| 味とテクスチャー最適化における製品開発の課題 | -0.3% | グローバル、植物性セグメントへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料の価格変動と高コスト

原材料の価格変動と高コストが、世界の即飲み(RTD)プロテイン飲料市場の成長を制約しています。業界は、気候条件、サプライチェーンの混乱、貿易政策の変化により価格が変動するホエイ、大豆、乳製品誘導体などの必須原材料に依存しています。これらの価格変動は生産コストを増加させ、製品品質を確保しながら競争力のある価格を維持することをメーカーにとって困難にしています。米国農務省(USDA)によると、全乳価格は2025年に1ハンドレッドウェイトあたり22.00米ドル、2026年に21.65米ドルと予測されています。これらの高い乳価格は、乳製品由来の原材料を使用するプロテイン飲料メーカーのコスト構造に直接影響します。価格の不安定性は、利益率を低下させ、メーカーに小売価格の引き上げ(消費者のアクセスを制限する可能性がある)か、より高いコストの吸収(財務パフォーマンスに影響する)かを迫ることで市場成長に影響を与えます。さらに、メーカーは正確なコスト予測の困難さから、供給計画と戦略的業務において課題に直面しています。

代替品の入手可能性と激しい市場競争

世界の即飲み(RTD)プロテイン飲料市場は、製品代替と市場競争に起因する相当な制約に直面しています。このセグメントは、プロテインバー、パウダー、牛乳やヨーグルトなどの従来の乳製品を含む代替プロテイン供給形態からの直接競争にさらされています。これらの代替品は、価格帯、アクセシビリティ、官能特性、栄養組成など複数のパラメータで競合し、その結果、即飲み(RTD)飲料メーカーの利益率に影響を与えています。プロテイン源の多様化は消費者支出と市場流通に影響を与え、個々のブランドが市場支配を確立する上での障壁を生み出しています。従来の乳製品は、特に確立された乳製品消費パターンを持つ地域において、基本的なプロテイン源として消費者の強い支持を維持しています。この競争環境は、消費者エンゲージメントと市場ポジショニングを維持するための継続的な製品開発イニシアチブと戦略的マーケティング投資を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロテインタイプ別:ホエイの優位性が市場の成熟を牽引

ホエイプロテインは2025年に60.85%のシェアで市場リーダーシップを維持しており、確立された乳業インフラと乳由来プロテインに対する消費者の親しみに支えられています。米国農務省は、米国の乳製品生産が2,272億ポンドに達し、牛乳中の高脂肪分とスキムソリッド含有量を通じて一貫したホエイプロテインの供給を確保していると報告しています。この乳製品生産基盤により、メーカーは需要に確実に応えることができます。ホエイプロテインの市場ポジションは、その栄養プロファイル、高い生物学的利用能、および筋肉回復効果に起因しており、フィットネス愛好家と健康意識の高い消費者に訴求しています。

エンドウ豆プロテインは、2026年から2031年にかけてCAGR 8.74%という最も高い成長ポテンシャルを示しています。この成長は、植物性食の採用増加と、乳製品感受性や乳糖不耐症を持つ消費者を引き付けるアレルゲンフリーの特性に起因しています。黄色のフィールドエンドウ豆から誘導されるこのプロテインは、低アレルゲン性の形態で必須アミノ酸を提供し、乳製品や大豆などの一般的なアレルゲンの代替品となります。ヴィーガン、ベジタリアン、フレキシタリアン食の拡大と、環境的・倫理的考慮が相まって、持続可能なオプションとしてのエンドウ豆プロテインへの需要が高まっています。消費者は、心血管の健康上の利点、体重管理特性、および筋肉保持能力からエンドウ豆プロテインを選択しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロテイン源別:植物性の勢いにもかかわらず動物性プロテインが優位

動物性プロテインは2025年に市場シェアの70.55%を占めており、主に確立されたサプライチェーンと乳製品由来原材料に対する消費者の受容によるものです。乳業インフラは、ホエイやカゼインなどの高品質プロテインの安定した供給を提供しています。これらのプロテインは、完全なアミノ酸プロファイル、高い生物学的利用能、および筋肉増強と回復への実証された効果を提供します。これらの従来のプロテイン源に対する消費者の嗜好は、その親しみやすさ、科学的に検証された健康上の利点、およびパウダー、即飲み飲料、栄養補助食品を含む様々な形態での入手可能性に起因しています。クリーンラベル、グラスフェッド、オーガニックオプションの革新により、市場ポジションはさらに強化されています。

植物性プロテインは、進化する食事嗜好と環境意識に牽引され、2026年から2031年にかけてCAGR 8.33%で急速な成長を遂げています。エンドウ豆、大豆、レンズ豆、米から誘導されるプロテインは、アレルゲンフリーの特性とヴィーガン、ベジタリアン、フレキシタリアン食との適合性から人気が高まっています。温室効果ガス排出、土地利用、水消費を含む畜産農業の環境影響に対する消費者の懸念が、植物性代替品の拡大を支持しています。さらに、カナダ農業・農産食品省によると、インドの豆乳生産は2023年に19.5メートルトンの植物性プロテイン原材料を使用しており、植物性乳製品代替市場における大豆プロテインの重要性が浮き彫りになっています。

包装タイプ別:持続可能性がフォーマット革新を牽引

ボトルは2025年に包装市場シェアの46.25%を占めており、確立された消費者認知と製品視認性を高める小売マーチャンダイジングの優位性に起因しています。従来のボトル形式は、フィットネス施設や職場環境など単一サービング包装が不可欠な場面で特に有利な、正確な分量管理とアクセシビリティを提供します。ガラスボトルはプレミアム市場セグメントに対応し、プラスチック代替品はアクティブなライフスタイルを持つ消費者にコスト効率と耐久性を提供します。メーカーは確立されたボトル製造・充填インフラを活用して生産量管理を最適化しています。

カートンとパウチは、主に環境持続可能性の優位性と包装技術の進歩に起因して、2026〜2031年にかけてCAGR 7.75%の予測成長率を示しています。消費者の環境意識と組織の持続可能性目標が、人口統計セグメント全体の購買行動に影響を与えています。これらのフレキシブル包装形態は輸送費を最小化し、保管効率を最大化することで、消費者価値提案の向上につながる業務上の優位性を生み出しています。カートンとパウチへの無菌処理技術の導入により常温保存が可能となり、様々な地理的地域でのコールドチェーンインフラ要件を削減しながら流通能力を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売アクセスを再形成

スーパーマーケットとハイパーマーケットは2025年に流通の53.10%のシェアを占めています。これらの従来の小売形態は、確立された消費者の購買習慣から恩恵を受け、衝動買いとブランド発見を促すクロスマーチャンダイジングの機会を生み出しています。これらのチャネルは、特に新製品発売やプロテイン飲料の利点について消費者を教育するためのブランド開発に不可欠な製品視認性とサンプリングの機会を提供します。従来の小売店への健康・ウェルネスセクションの追加により、プロテイン飲料専用のスペースが確保され、カテゴリーの視認性と消費者の検討が向上しています。フィットネスセンターや健康志向の小売業者との小売パートナーシップを通じて流通リーチが拡大し、主要な消費者セグメントとのつながりが強化されています。

オンライン小売は2026〜2031年にかけてCAGR 9.85%で成長すると予測されており、最も成長の速い流通チャネルとなっています。この成長は、リピート購入を生み出すサブスクリプションモデルに支えられた食品・飲料分野における電子商取引の採用増加を反映しています。デジタルチャネルは消費者との直接的な関係を可能にし、製品開発とマーケティング改善のための消費者データとフィードバックをメーカーに提供します。オンライン注文と自宅配送は多忙な消費者のニーズを満たすとともに、購入者とメーカー双方の経済性を改善するまとめ買いをサポートします。電子商取引プラットフォームは、詳細な栄養情報と顧客レビューを通じて購買決定をサポートしており、これは効果の説明が必要な機能性飲料において特に重要です。

地域分析

北米は2025年に世界のプロテイン飲料市場をリードし、38.40%という相当なシェアを保有しています。このリーダーシップは、確立されたフィットネス文化と、一人当たり消費率を高めるプレミアム機能性飲料に対する消費者の受容に起因しています。同地域の高度な小売インフラは多様な流通チャネルをサポートし、消費者は健康志向の製品にプレミアム価格を支払う意欲を示しています。この市場環境は、特にクリーンラベル、植物性、低糖分処方における継続的なブランド開発と製品革新を支援しています。米国とカナダが北米市場を牽引しており、フィットネストレンドの成長、健康意識、高いヘルスクラブ会員率がプロテイン飲料の採用を促進しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 8.89%という最も速い成長地域として台頭しています。経済発展と中間層人口の拡大がこの成長を牽引しています。中国、インド、日本、オーストラリアにおける健康意識の高まり、フィットネスおよびプロテイン豊富な食事の採用、都市化が市場拡大を支援しています。メーカーは、植物性およびクリーンラベルオプションを含む地域の嗜好に合わせたプロテイン飲料を開発することで地域の需要に対応しています。政府のウェルネスプログラム、ジム会員数の増加、持続可能なライフスタイルへの消費者の関心がさらに市場成長を加速させています。

欧州は、確立された規制枠組みと機能性飲料およびその健康上の利点に対する高い消費者意識を持つ成熟した安定した市場を維持しています。南米と中東・アフリカは、都市化、可処分所得の増加、健康意識の高まりに牽引された新興成長ポテンシャルを示しています。プロテイン豊富な食品への需要の増加と食品・飲料産業の拡大が市場発展を支援しており、スポーツ栄養とサプリメントへの関心の高まりも後押ししています。

競争環境

即飲みプロテイン飲料市場は、確立された飲料企業、専門栄養企業、および新興の植物性メーカー間の競争により、中程度の断片化を示しています。市場集中度は、製造業務と流通ネットワークに必要な相当な資本要件を反映しています。規制コンプライアンス要件は、確立された品質システムとコンプライアンス専門知識を持つ企業に有利な参入障壁を生み出しています。市場の主要プレーヤーには、Glanbia PLC、PepsiCo Inc.、The Coca-Cola Company、Danone SA、Nestlé S.A.が含まれます。

企業は競争上の優位性を得るために、原材料の差別化、持続可能性の認証、およびオムニチャネル流通能力に注力しています。プロテイン源と機能性原材料の革新が製品差別化を牽引しています。2024年6月のThe Simply Good Foods CompanyによるOWYNの買収は、植物性即飲みプロテインセグメントにおける戦略的統合を示しており、流通ネットワークの活用と消費者リーチの拡大を目指しています。

技術の採用によりサプライチェーンの効率と消費者エンゲージメントが向上しており、デジタルプラットフォームが顧客維持率を高めるダイレクトトゥコンシューマー関係とサブスクリプションモデルを可能にしています。強固な品質管理システムと規制コンプライアンス能力を持つ企業は、強化された食品安全と予防的管理を通じて優位性を獲得しています。

即飲みプロテイン飲料業界のリーダー

Glanbia PLC

PepsiCo Inc.

The Coca-Cola Company

Danone SA

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Vital Proteinsが初の即飲みプロテインシェイクを発売しました。チョコレート風味の飲料は、健康とウェルネスの目標をサポートするために1食あたり30グラムのプロテインと10グラムのコラーゲンペプチドを含んでいます。

- 2025年7月:Not Rocket Scienceが日常消費向けに26グラムのプロテインを含む即飲みプロテインシェイクを発売しました。Protein Punchという製品は、日常的な活動のための栄養上の利点を提供します。このシェイクは乳糖フリー、グルテンフリーで、添加糖分を含みません。

- 2025年6月:カナダのスポーツ栄養ブランドBioSteelが、初の即飲み(RTD)プロテイン飲料を発売してプロテインドリンク市場に参入しました。BioSteel Protein RTDの各330mLボトルには30グラムのプロテインが含まれており、添加糖分、保存料、乳糖フリーです。

- 2025年4月:Nestleが、Ozempicなどのグルカゴン様ペプチド-1(GLP-1)薬を使用している消費者を含む、体重管理プログラムを実施している消費者をターゲットとした新しいプロテインベースの飲料ラインを発売しました。製品にはホエイプロテインマイクロゲル技術が組み込まれています。

世界の即飲みプロテイン飲料市場レポートの範囲

即飲みプロテイン飲料は、個人の日常的な栄養要件を満たすために様々な高プロテイン物質を使用して製造された製品であり、外出先での栄養摂取の利便性の高い方法と見なされています。即飲みプロテイン飲料市場は、供給源、包装タイプ、流通チャネル、および地域別にセグメント化されています。市場はさらに供給源別に、ホエイ、カゼイン、大豆、その他の供給源にセグメント化されています。包装タイプ別では、市場はボトル、缶、その他にセグメント化されています。流通別では、市場はスーパーマーケット/ハイパーマーケット、薬局/ドラッグストア、専門小売業者、オンライン小売、その他のチャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントの市場規模は金額(百万米ドル)ベースです。

| ホエイ |

| カゼイン |

| 大豆 |

| エンドウ豆 |

| その他の供給源 |

| 動物性 |

| 植物性 |

| ボトル |

| 缶 |

| カートン/パウチ |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| 専門小売業者 |

| オンライン小売 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| プロテインタイプ別 | ホエイ | |

| カゼイン | ||

| 大豆 | ||

| エンドウ豆 | ||

| その他の供給源 | ||

| プロテイン源別 | 動物性 | |

| 植物性 | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| カートン/パウチ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局/ドラッグストア | ||

| 専門小売業者 | ||

| オンライン小売 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

即飲みプロテイン飲料市場は2026年にどのくらいの規模で、2031年までにどのような成長が見込まれますか?

金額は2026年に21億1,000万米ドルに達し、2031年には30億6,000万米ドルに達すると予測されており、健康と利便性のトレンドに牽引されたCAGR 7.70%を反映しています。

現在、即飲みプロテイン飲料を最も多く購入している地域はどこですか?

北米は、根付いたフィットネス文化とプレミアム製品の受容により、世界収益の38.40%でリードしています。

最も速く拡大しているプロテイン源はどれですか?

植物性飲料、特にエンドウ豆プロテインを使用したものは、2026〜2031年にかけてCAGR 8.33%で成長すると予測されています。

オンラインプラットフォームはカテゴリー販売にどのような影響を与えていますか?

オンライン小売は、サブスクリプションとダイレクトトゥコンシューマーモデルがリピート購入とデータ駆動型パーソナライゼーションを促進することで、CAGR 9.85%を示しています。

最終更新日: